Stablecoin bước vào "kỷ nguyên có lãi": cách giải thích toàn cảnh về stablecoin mang lợi nhuận

Được viết bởi: imToken

Bạn đã thấy lợi suất hiện tại 12% hàng năm của USDC trên một số nền tảng gần đây chưa?

Trước đây, những người nắm giữ stablecoin thường là "người gửi tiền không lãi suất" với lãi suất bằng không, trong khi các nhà phát hành đầu tư tiền gửi của họ vào các tài sản an toàn như trái phiếu kho bạc Hoa Kỳ và tín phiếu để kiếm được lợi nhuận khổng lồ, chẳng hạn như USDT / Tether và USDC / Circle.

Giờ đây, cổ tức độc quyền từng thuộc về tổ chức phát hành đang được phân phối lại - ngoài cuộc chiến trợ cấp lãi suất USDC, ngày càng có nhiều dự án stablecoin mang lợi nhuận thế hệ mới đang phá vỡ "bức tường lợi nhuận" này và cho phép chủ sở hữu coin trực tiếp chia sẻ thu nhập lãi của các tài sản cơ bản, điều này không chỉ thay đổi logic giá trị của stablecoin mà còn có thể trở thành động lực tăng trưởng mới cho các đường đua RWA và Web3.

1. Stablecoin thu nhập là gì?

Theo định nghĩa, stablecoin mang lợi nhuận đề cập đến các stablecoin tạo ra thu nhập từ tài sản cơ bản và phân phối thu nhập này (thường là từ Kho bạc Mỹ, RWA hoặc thu nhập trên chuỗi) trực tiếp cho chủ sở hữu, điều này khác biệt đáng kể so với các stablecoin truyền thống (chẳng hạn như USDT / USDC) vì thu nhập của chúng thuộc về tổ chức phát hành và người nắm giữ chỉ được hưởng lợi thế là chốt đô la Mỹ, nhưng không có thu nhập từ lãi.

Lý do cho điều này là thu nhập lãi từ trái phiếu Tether/USDT được phân phối cho phần lớn những người nắm giữ stablecoin,

có thể trực quan hơn để đưa ra một ví dụVí dụ, quá trình Tether in và phân phối USDT về cơ bản là quá trình người dùng tiền điện tử sử dụng đô la Mỹ để "mua" USDT - Tether phát hành 10 tỷ USD bằng USDT, có nghĩa là người dùng tiền điện tử gửi 10 tỷ USD vào Tether để có được 10 tỷ USD USDT.

Sau khi Tether nhận được 10 tỷ đô la, nó không cần phải trả lãi cho những người dùng tương ứng, tương đương với việc nhận được tiền đô la Mỹ thật từ người dùng tiền điện tử dưới hình thức chi phí bằng không.

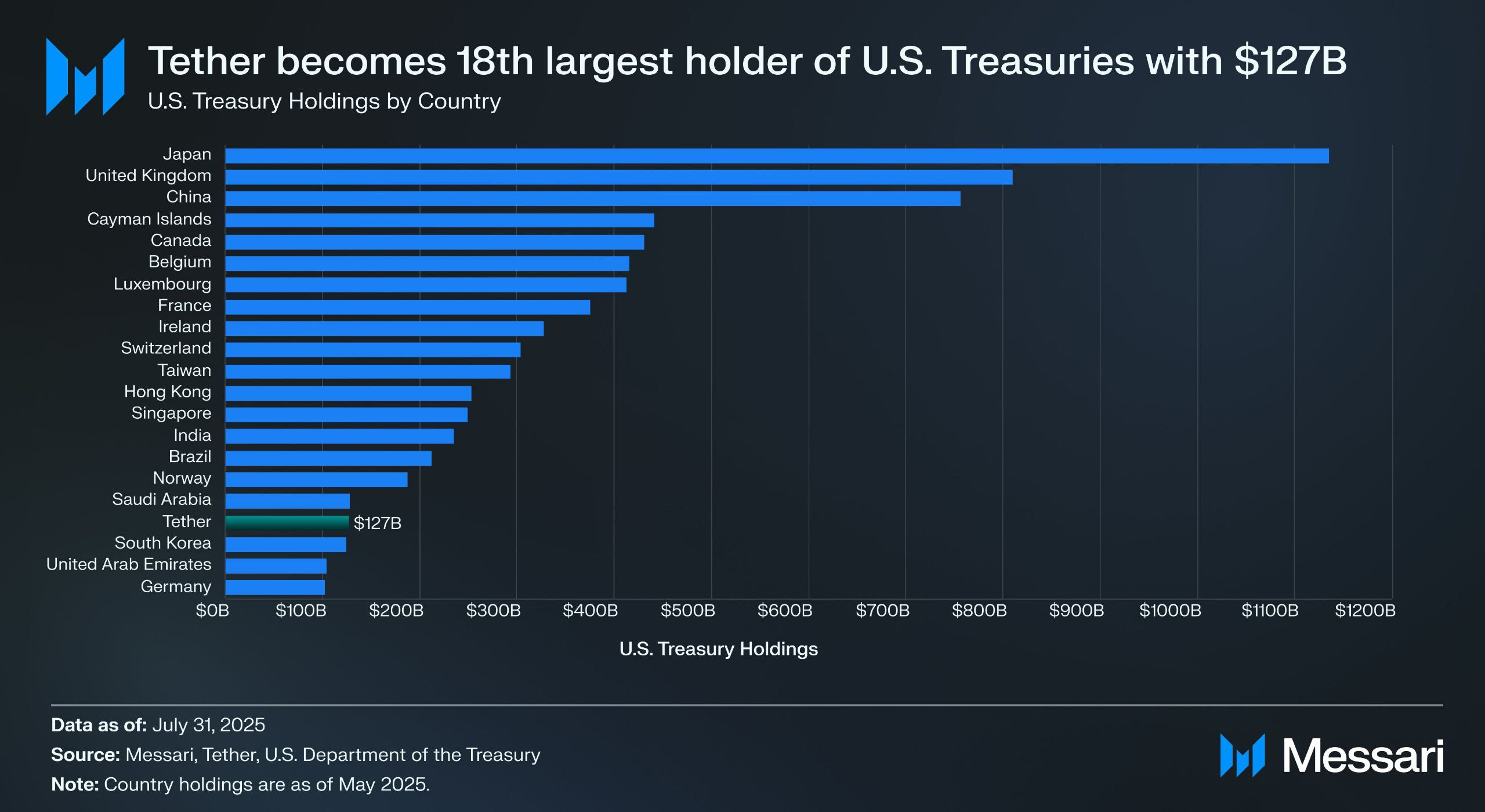

Nguồn: Messari

Theo báo cáo đảm bảo quý II của Tether, công ty trực tiếp nắm giữ hơn 157 tỷ USD trái phiếu chính phủ Mỹ (bao gồm 105,5 tỷ USD nắm giữ trực tiếp và 21,3 tỷ USD nắm giữ gián tiếp), khiến nó trở thành một trong những chủ sở hữu trái phiếu kho bạc Mỹ lớn nhất thế giới - theo dữ liệu của Messari, tính đến ngày 31 tháng 7 năm 2025, Tether đã vượt qua Hàn Quốc để trở thành chủ sở hữu trái phiếu kho bạc Mỹ lớn thứ 18.

Điều này có nghĩa là ngay cả với lợi suất trái phiếu kho bạc khoảng 4%, Tether có thể kiếm được khoảng 6 tỷ đô la một năm (khoảng 700 triệu đô la trong quý đầu tiên) và lợi nhuận hoạt động của Tether là 4,9 tỷ đô la trong quý II cũng khẳng định lợi nhuận khổng lồ của mô hình này.

Dựa trên thực tiễn thị trường rằng "stablecoin không còn là một công cụ có thể được tóm tắt trong một câu chuyện thống nhất và việc sử dụng chúng khác nhau ở mỗi người và từ người này sang người khác", imToken cũng chia stablecoin thành nhiều tập con có thể khám phá (đọc thêm "Thế giới quan của Stablecoin: Làm thế nào để xây dựng khung phân loại Stablecoin từ góc độ của người dùng?"). 》)。

Theo phương pháp phân loại stablecoin của imToken, stablecoin mang lợi nhuận được phân loại riêng là một danh mục phụ đặc biệt có thể mang lại thu nhập liên tục cho chủ sở hữu, chủ yếu bao gồm hai loại:

-

Stablecoin có lãi gốc: Người dùng chỉ cần nắm giữ loại stablecoin này là có thể tự động có thu nhập, tương tự như tiền gửi không kỳ hạn ngân hàng. Bản thân token là một tài sản có lãi, tương tự như USDe, USDS, v.v.;

-

Các stablecoin cung cấp cơ chế thu nhập chính thức: Các stablecoin này không nhất thiết phải tự động tạo ra lãi suất, nhưng các nhà phát hành hoặc giao thức quản lý của chúng cung cấp các kênh thu nhập chính thức và người dùng cần thực hiện các hành động cụ thể, chẳng hạn như gửi chúng vào các giao thức tiết kiệm được chỉ định (chẳng hạn như cơ chế lãi suất tiền gửi DSR của DAI), đặt cược hoặc đổi chúng lấy các chứng chỉ thu nhập cụ thể, để bắt đầu kiếm lãi, chẳng hạn như DAI.

Nếu 2020-2024 là "giai đoạn mở rộng của stablecoin", thì năm 2025 sẽ là "giai đoạn cổ tức của stablecoin", và dưới sự cân bằng giữa tuân thủ, thu nhập và thanh khoản, stablecoin mang lợi nhuận có thể trở thành con đường phụ stablecoin nghìn tỷ đô la tiếp theo.

Nguồn: stablecoin mang lợi nhuận của imToken Web (web.token.im)

2. Kiểm kê các dự án đầu của stablecoin tạo thu nhập

Từ góc độ của các con đường hạ cánh cụ thể, hầu hết các stablecoin mang lợi nhuận đều liên quan chặt chẽ đến việc mã hóa trái phiếu Kho bạc Hoa Kỳ - các token on-chain do người dùng nắm giữ về cơ bản được neo vào các nhà giám sát tài sản của Kho bạc Hoa Kỳ, không chỉ giữ lại các thuộc tính rủi ro thấp và khả năng lợi nhuận của trái phiếu Kho bạc mà còn có tính thanh khoản cao của tài sản trên chuỗi và cũng có thể được kết hợp với các thành phần DeFi để rút ra lối chơi tài chính như đòn bẩy và cho vay.

Trên thị trường hiện tại, bên cạnh các giao thức đã được thiết lập như MakerDAO và Frax Finance tiếp tục tăng trọng lượng, sự phát triển của những người chơi mới như Ethena (USDe) và Ondo Finance cũng đang tăng tốc nhanh chóng, hình thành một mô hình đa dạng từ dựa trên giao thức đến lai CeDeFi.

USDe của Ethena

,với tư cách là lưu lượng truy cập chịu trách nhiệm cho đợt cơn sốt stablecoin mang lại lợi nhuận này, đương nhiên là stablecoin USDe của Ethena, gần đây đã lần đầu tiên vượt qua mốc 10 tỷ.

Theo dữ liệu từ trang web chính thức của Ethena Labs, tính đến thời điểm công bố, tỷ suất lợi nhuận hàng năm của USDe vẫn cao tới 9,31% và nó đã từng được duy trì ở mức hơn 30%, và có hai nguồn lợi nhuận chính cao:

-

Thu nhập đặt cược LSD của ETH;

-

Thu nhập từ tỷ lệ tài trợ Delta cho các vị thế phòng ngừa rủi ro (tức là các vị thế bán trong hợp đồng tương lai vĩnh viễn);

Cái trước tương đối ổn định và hiện dao động quanh mức 4%, trong khi cái sau hoàn toàn phụ thuộc vào tâm lý thị trường, vì vậy lợi nhuận hàng năm của USDe cũng phụ thuộc trực tiếp vào tỷ lệ tài trợ trên toàn mạng (tâm lý thị trường) ở một mức độ nào đó.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Nguồn: Ethena

Ondo Finance USDY

Là một dự án ngôi sao trong đường đua RWA, Ondo Finance đã và đang tập trung đưa các sản phẩm thu nhập cố định truyền thống vào thị trường on-chain.

Sựra mắt của USD Yield (USDY) là một trái phiếu được mã hóa được đảm bảo bởi trái phiếu kho bạc Hoa Kỳ ngắn hạn và tiền gửi không kỳ hạn của ngân hàng, về cơ bản là chứng chỉ mang thai, tức là chủ sở hữu có thể trực tiếp nắm giữ và tận hưởng thu nhập mà không cần xác minh tên thật.

USDY về cơ bản cung cấp cho các quỹ trên chuỗi khả năng tiếp xúc rủi ro gần như ở cấp độ Kho bạc, đồng thời cung cấp khả năng kết hợp token, có thể được kết hợp với cho vay, đặt cược DeFi và các mô-đun khác để đạt được sự khuếch đại lại lợi nhuận. Thiết kế này làm cho USDY trở thành một đại diện quan trọng của các quỹ thị trường tiền tệ trên chuỗi hiện tại.

PYUSD của PayPal

Khi PYUSD của PayPal ra mắt vào năm 2023, nó chủ yếu được định vị là một stablecoin thanh toán tuân thủ, với Paxos là người giám sát, chốt tiền gửi bằng đô la Mỹ và trái phiếu kho bạc ngắn hạn 1:1.

Sau khi bước sang năm 2025, PayPal bắt đầu cố gắng áp đặt cơ chế phân phối doanh thu lên PYUSD, đặc biệt là trong mô hình hợp tác với một số ngân hàng giám sát và tài khoản đầu tư trái phiếu Kho bạc, trả lại một phần thu nhập lãi cơ bản (từ trái phiếu Mỹ và các khoản tương đương tiền) cho những người nắm giữ coin, cố gắng mở ra các thuộc tính kép là thanh toán và thu nhập.

EDSR/USDS của MakerDAO

Sự thống trị của MakerDAO trong đường đua stablecoin phi tập trung không cần thêm chi tiết và sự ra mắt của USDS (phiên bản nâng cấp của cơ chế lãi suất tiền gửi DAI ban đầu) cho phép người dùng gửi token trực tiếp vào giao thức và tự động kiếm lãi liên quan đến lợi suất Kho bạc Hoa Kỳ mà không phải chịu thêm chi phí hoạt động.

Với tỷ lệ tiết kiệm hiện tại (SSR) là 4,75% và quy mô tiền gửi gần 2 tỷ, khách quan mà nói, đằng sau việc thay đổi tên cũng là việc MakerDAO định vị lại thương hiệu và hình thức kinh doanh của riêng mình - phát triển từ stablecoin gốc DeFi thành nền tảng phân phối lợi nhuận RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Nguồn: sFRAX của makerburn

Frax Finance

Frax Finance đã tích cực nhất trong việc tiến gần hơn đến Fed trong số các dự án DeFi, bao gồm đăng ký tài khoản chính của Fed (cho phép nắm giữ đô la Mỹ và giao dịch trực tiếp với Fed), ra mắt sFRAX, một kho cam kết tận dụng số tiền thu được từ trái phiếu kho bạc Hoa Kỳ, theo dõi lãi suất của Fed để duy trì sự phù hợp bằng cách mở tài khoản môi giới với Ngân hàng Lead ở Thành phố Kansas để mua Kho bạc Hoa Kỳ.

Tính đến thời điểm công bố, tổng số tiền sFRAX đã đặt cọc đã vượt quá 60 triệu và lãi suất hàng năm hiện tại là khoảng 4,8%.

Nguồn: Frax Finance

Ngoài ra, điều đáng chú ý là không phải tất cả các stablecoin mang lợi nhuận đều có thể hoạt động ổn định, chẳng hạn như dự án USDM đã được công bố thanh lý và chức năng đúc đã bị vô hiệu hóa vĩnh viễn, chỉ để lại một thời gian giới hạn cho việc mua lại trên thị trường sơ cấp.

Nhìn chung, hầu hết các phân bổ cơ bản hiện tại của stablecoin mang lợi suất tập trung vào trái phiếu kho bạc ngắn hạn và mua lại trái phiếu kho bạc ngắn hạn, và lãi suất cung cấp cho thế giới bên ngoài chủ yếu nằm trong khoảng 4%-5%, phù hợp với mức lợi suất trái phiếu kho bạc Mỹ hiện tại.

3. Bạn nhìn nhận như thế nào về mức tăng lợi nhuận của stablecoin?

Như đã đề cập ở trên, cốt lõi của lý do tại sao stablecoin mang lại lợi nhuận có thể mang lại lợi nhuận lãi suất bền vững nằm ở việc phân bổ ổn định các tài sản cơ sở. Rốt cuộc, phần lớn các stablecoin như vậy đến từ các tài sản RWA như trái phiếu kho bạc Hoa Kỳ với rủi ro cực thấp và lợi nhuận ổn định.

Dưới góc độ cơ cấu rủi ro, nắm giữ trái phiếu kho bạc Mỹ gần như rủi ro tương đương với việc nắm giữ đô la Mỹ, nhưng trái phiếu Mỹ sẽ tạo thêm lãi suất hàng năm là 4% hoặc thậm chí cao hơn, vì vậy trong chu kỳ lãi suất cao của trái phiếu Mỹ, các thỏa thuận này thu được thu nhập bằng cách đầu tư vào các tài sản này, sau đó khấu trừ chi phí hoạt động để phân phối một phần lãi suất cho người nắm giữ coin, tạo thành một vòng khép kín hoàn hảo của "Lãi suất Kho bạc Mỹ - khuyến mãi stablecoin":

chủ sở hữu chỉ cần nắm giữ stablecoin dưới dạng chứng chỉ để có được "thu nhập lãi suất" trên trái phiếu Mỹ làm tài sản tài chính cơ bản Hiện tại, lợi suất trái phiếu kho bạc Mỹ ngắn hạn và trung hạn gần bằng hoặc vượt quá 4%, vì vậy lãi suất của hầu hết các dự án thu nhập cố định được hỗ trợ bởi trái phiếu Mỹ cũng chủ yếu nằm trong khoảng 4%-5%.

Nói một cách khách quan, mô hình "nắm giữ và kiếm lãi" này hấp dẫn một cách tự nhiên, người dùng bình thường có thể tự động tạo lãi trên các khoản tiền nhàn rỗi, các giao thức DeFi cũng có thể sử dụng nó làm tài sản thế chấp chất lượng cao để tiếp tục có được các sản phẩm tài chính như cho vay, đòn bẩy và vĩnh viễn, đồng thời các quỹ tổ chức có thể tham gia vào chuỗi theo cấu trúc tuân thủ và minh bạch, giảm chi phí hoạt động và tuân thủ.

Do đó, stablecoin dựa trên lợi suất dự kiến sẽ trở thành một trong những hình thức ứng dụng dễ hiểu và dễ thực hiện nhất trong lộ trình RWA, và do đó, các sản phẩm thu nhập cố định RWA và stablecoin dựa trên trái phiếu Hoa Kỳ đang nhanh chóng nổi lên trên thị trường tiền điện tử hiện tại.

Bất kể lãi suất trái phiếu kho bạc Mỹ thay đổi như thế nào trong tương lai, làn sóng stablecoin mang lại thu nhập này được sinh ra bởi chu kỳ lãi suất cao đã chuyển logic giá trị của stablecoin từ "neo" sang "cổ tức".

Trong tương lai, có lẽ khi chúng ta nhìn lại nút thời gian này, chúng ta sẽ thấy rằng nó không chỉ là một bước ngoặt trong câu chuyện về stablecoin mà còn là một bước ngoặt lịch sử khác trong việc tích hợp tiền điện tử và tài chính truyền thống.