Las stablecoins entran en la "era de los intereses": una interpretación panorámica de las stablecoins con rendimiento

Escrito por: imToken

¿Has visto recientemente el rendimiento actual anualizado del 12% de USDC en algunas plataformas?

En el pasado, los titulares de stablecoins solían ser "depositantes sin intereses" con cero intereses, mientras que los emisores invertían sus fondos depositados en activos seguros como bonos del Tesoro de EE. UU. y letras para obtener grandes rendimientos, como USDT/Tether y USDC/Circle.

Ahora, los dividendos exclusivos que solían pertenecer al emisor se están redistribuyendo: además de la guerra de subsidios de intereses de USDC, cada vez más proyectos de monedas estables de nueva generación que generan rendimiento están rompiendo este "muro de rendimiento" y permitiendo a los titulares de monedas compartir directamente los ingresos por intereses de los activos subyacentes, lo que no solo cambia la lógica de valor de las monedas estables, sino que también puede convertirse en un nuevo motor de crecimiento para las pistas RWA y Web3.

1. ¿Qué es una stablecoin de ingresos?

Por definición, las stablecoins con rendimiento se refieren a las stablecoins que generan ingresos a partir del activo subyacente y distribuyen estos ingresos (normalmente de los bonos del Tesoro de EE.UU., RWA o ingresos on-chain) directamente al titular, lo que es significativamente diferente de las stablecoins tradicionales (como USDT/USDC) porque sus ingresos van al emisor, y el titular sólo disfruta de la ventaja de vincular el dólar estadounidense, pero no hay ingresos por intereses.

La razón de esto es que los ingresos por intereses de los bonos Tether/USDT se distribuyen a la mayoría de los titulares de stablecoins,

como puede ser más intuitivo dar un ejemploPor ejemplo, el proceso de impresión y distribución de USDT por parte de Tether es esencialmente el proceso de los usuarios de criptomonedas que utilizan dólares estadounidenses para "comprar" USDT: Tether emite 10 mil millones de dólares en USDT, lo que significa que los usuarios de criptomonedas depositan 10 mil millones de dólares en Tether para obtener los 10 mil millones de dólares en USDT.

Después de que Tether obtenga los $ 10 mil millones, no necesita pagar intereses a los usuarios correspondientes, lo que equivale a obtener fondos reales en dólares estadounidenses de los usuarios de criptomonedas en forma de costo cero.

Fuente: Messari

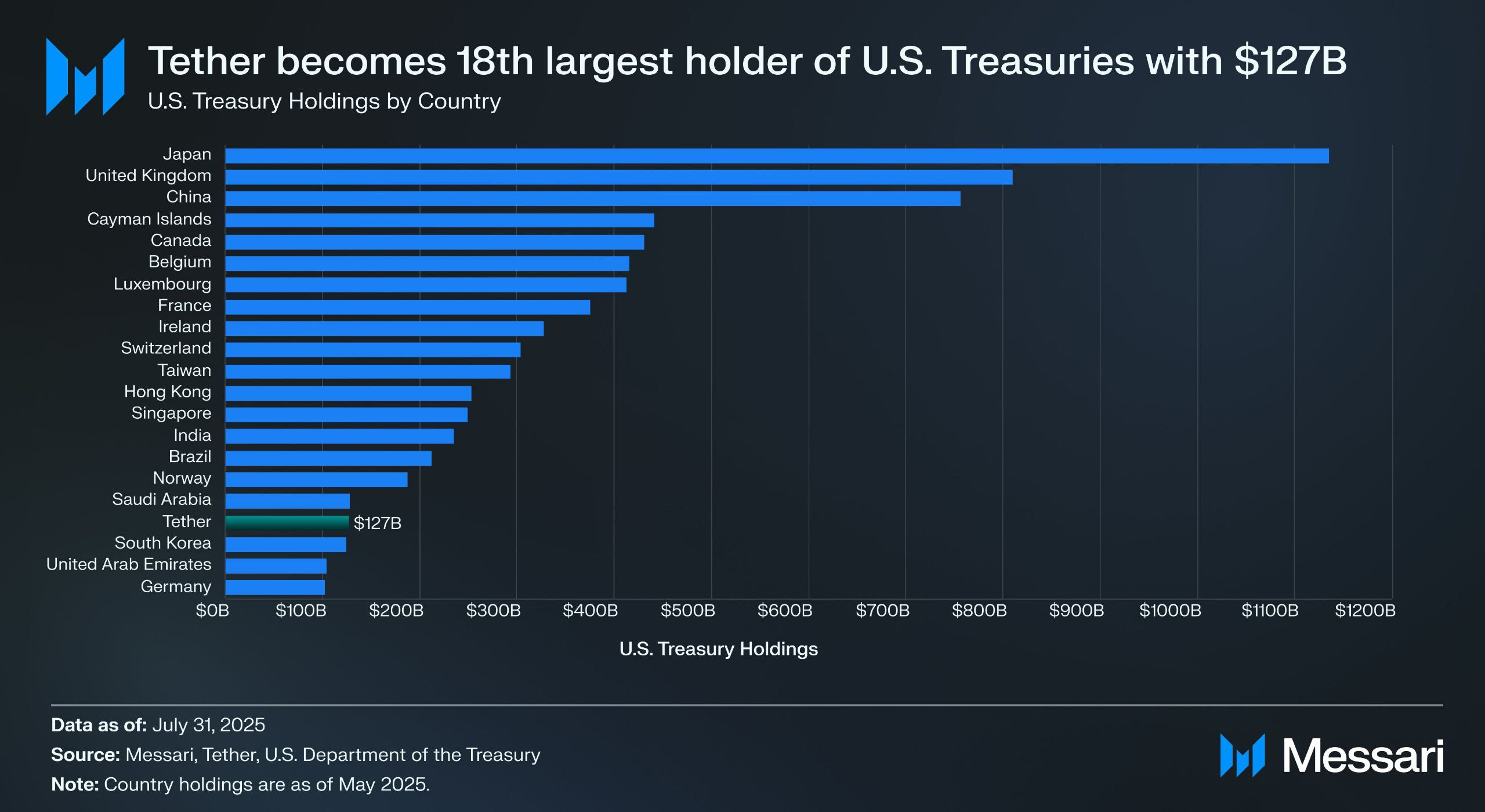

Según el informe de garantía del segundo trimestre de Tether, posee directamente más de 157 mil millones de dólares en bonos del gobierno de EE. UU. (incluidos 105.5 mil millones de dólares en tenencias directas y 21.3 mil millones de dólares en tenencias indirectas), lo que lo convierte en uno de los mayores tenedores mundiales de bonos del Tesoro de EE. UU.: según datos de Messari, al 31 de julio de 2025, Tether superó a Corea del Sur para convertirse en el 18º mayor tenedor de bonos del Tesoro de EE. UU.

Esto significa que incluso con un rendimiento del Tesoro de alrededor del 4%, Tether puede ganar alrededor de $ 6 mil millones al año (alrededor de $ 700 millones en el primer trimestre), y la ganancia operativa de Tether de $ 4.9 mil millones en el segundo trimestre también confirma la enorme ganancia de este modelo.

Basado en la práctica del mercado de que "las stablecoins ya no son una herramienta que se pueda resumir en una narrativa unificada, y su uso varía de persona a persona y de persona a persona", imToken también divide las stablecoins en múltiples subconjuntos explorables (lectura adicional "Stablecoin Worldview: ¿Cómo construir un marco de clasificación de stablecoins desde la perspectiva de un usuario?"). 》)。

De acuerdo con el método de clasificación de stablecoins de imToken, las stablecoins que generan rendimiento se clasifican por separado como una subcategoría especial que puede generar ingresos continuos a los titulares, incluyendo principalmente dos categorías:

-

Stablecoins nativas que devengan intereses: Los usuarios solo necesitan tener este tipo de stablecoin para obtener ingresos automáticamente, similar a los depósitos bancarios a la vista. El token en sí es un activo que devenga intereses, similar a USDe, USDS, etc.;

-

Stablecoins que proporcionan un mecanismo oficial de ingresos: Estas stablecoins no necesariamente generan intereses automáticamente, pero sus emisores o protocolos de gestión proporcionan canales de ingresos oficiales, y los usuarios deben realizar acciones específicas, como depositarlas en protocolos de ahorro designados (como el mecanismo de tasa de interés de depósito DSR de DAI), apostarlas o cambiarlas por certificados de ingresos específicos, para comenzar a ganar intereses, como DAI.

Si 2020-2024 es el "período de expansión de las stablecoins", entonces 2025 será el "período de dividendos de las stablecoins", y bajo el equilibrio del cumplimiento, los ingresos y la liquidez, las stablecoins que generan rendimiento pueden convertirse en la próxima subpista de stablecoins de un billón de dólares.

Fuente: stablecoin de rendimiento de imToken Web (web.token.im)

2. Inventario de los proyectos principales de stablecoins generadoras de ingresos

Desde la perspectiva de las rutas de aterrizaje específicas, la mayoría de las stablecoins que generan rendimiento están estrechamente relacionadas con la tokenización de los bonos del Tesoro de EE. UU.: los tokens en cadena en poder de los usuarios están esencialmente anclados a los custodios custodios de activos del Tesoro de EE. UU., que no solo conservan los atributos de bajo riesgo y las capacidades de rendimiento de los bonos del Tesoro, sino que también tienen una alta liquidez de los activos en cadena, y también se pueden combinar con componentes DeFi para derivar juegos financieros como apalancamiento y préstamos.

En el mercado actual, además de que los protocolos establecidos como MakerDAO y Frax Finance continúan aumentando su peso, el desarrollo de nuevos jugadores como Ethena (USDe) y Ondo Finance también se está acelerando rápidamente, formando un patrón diversificado de protocolos basados en CeDeFi híbridos.

El USDe de Ethena

,como el tráfico responsable de esta ronda de locura de stablecoins con rendimiento, es naturalmente la stablecoin USDe de Ethena, que recientemente superó la marca de los 10 mil millones por primera vez.

Según datos del sitio web oficial de Ethena Labs, en el momento de la publicación, la tasa de rendimiento anualizada de USDe sigue siendo tan alta como 9.31%, y una vez se mantuvo en más del 30%, y hay dos fuentes principales de altos rendimientos:

-

los ingresos por staking de LSD de ETH;

-

Ingresos por tasa de financiación delta para posiciones de cobertura (es decir, posiciones cortas en futuros perpetuos);

El primero es relativamente estable y actualmente fluctúa alrededor del 4%, mientras que el segundo depende completamente del sentimiento del mercado, por lo que el rendimiento anualizado del USDe también depende directamente de la tasa de financiación de toda la red (sentimiento del mercado) hasta cierto punto.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Fuente: Ethena

Ondo Finance USDY

Como proyecto estrella en la pista de RWA, Ondo Finance se ha centrado en llevar los productos tradicionales de renta fija al mercado on-chain.

Su lanzamiento de USD Yield (USDY) es un pagaré tokenizado garantizado por bonos del Tesoro de EE. UU. a corto plazo y depósitos bancarios a la vista, que es esencialmente un certificado al portador, es decir, el titular puede mantener y disfrutar directamente de los ingresos sin verificación de nombre real.

USDY esencialmente proporciona fondos en cadena con una exposición al riesgo cercana al nivel del Tesoro, al tiempo que brinda componibilidad a los tokens, que se pueden combinar con préstamos DeFi, staking y otros módulos para lograr la reamplificación de los rendimientos. Este diseño convierte al USDY en un representante importante de los fondos actuales del mercado monetario on-chain.

PYUSD de PayPal

Cuando salió PYUSD de PayPal en 2023, se posicionó principalmente como una stablecoin de pago compatible, con Paxos como custodio, vinculando los depósitos en dólares estadounidenses y los bonos del Tesoro a corto plazo 1:1.

Después de entrar en 2025, PayPal comenzó a tratar de superponer un mecanismo de distribución de ingresos en PYUSD, especialmente en el modelo de cooperación con algunos bancos custodios y cuentas de inversión de bonos del Tesoro, devolviendo parte de los ingresos por intereses subyacentes (de bonos estadounidenses y equivalentes de efectivo) a los tenedores de monedas, tratando de abrir los atributos duales de pago e ingresos.

EDSR/USDS de MakerDAO

Eldominio de MakerDAO en la pista de las stablecoins descentralizadas no necesita más detalles, y su lanzamiento de USDS (una versión mejorada del mecanismo original de tasa de interés de depósito de DAI) permite a los usuarios depositar tokens directamente en el protocolo y ganar automáticamente intereses vinculados a los rendimientos del Tesoro de EE. UU. sin incurrir en costos operativos adicionales.

Con una tasa de ahorro actual (SSR) del 4,75% y un tamaño de depósito de casi 2 mil millones, objetivamente hablando, detrás del cambio de nombre también está el reposicionamiento de MakerDAO de su propia marca y forma de negocio, evolucionando de una stablecoin nativa de DeFi a una plataforma de distribución de rendimiento RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Fuente: sFRAX por makerburn

Frax Finance

Frax Finance ha sido el más activo en acercarse a la Fed entre los proyectos de DeFi, incluida la solicitud de una cuenta maestra de la Fed (que permite mantener dólares estadounidenses y comerciar directamente con la Fed), su lanzamiento de sFRAX, una bóveda de promesas que aprovecha los ingresos de los bonos del Tesoro de EE. UU., rastrea las tasas de interés de la Fed para seguir siendo relevante al abrir una cuenta de corretaje con Lead Bank en Kansas City para comprar bonos del Tesoro de EE. UU.

En el momento de la publicación, la cantidad total de sFRAX apostada ha superado los 60 millones y la tasa de interés anualizada actual es de aproximadamente el 4,8%.

Fuente: Frax Finance

Además, vale la pena señalar que no todas las monedas estables que generan rendimiento pueden operar de manera estable, como el proyecto USDM que se ha anunciado para su liquidación, y la función de acuñación se ha desactivado permanentemente, dejando solo un tiempo limitado para los reembolsos en el mercado primario.

En general, la mayoría de las asignaciones subyacentes actuales de las stablecoins con rendimiento se concentran en bonos del Tesoro a corto plazo y recompras inversas de bonos del Tesoro, y las tasas de interés proporcionadas al mundo exterior están en su mayoría en el rango del 4% al 5%, lo que está en línea con el nivel actual de los rendimientos del Tesoro de EE. UU.

3. ¿Cómo ve el margen de rendimiento de las stablecoins?

Como se mencionó anteriormente, el núcleo de la razón por la que las monedas estables con rendimiento pueden proporcionar rendimientos de intereses sostenibles radica en la asignación estable de los activos subyacentes. Después de todo, la gran mayoría de estas monedas estables provienen de activos de RWA, como los bonos del Tesoro de EE. UU., con un riesgo extremadamente bajo y rendimientos estables.

Desde la perspectiva de la estructura de riesgo, tener bonos del Tesoro de EE. UU. es casi el mismo riesgo que tener dólares estadounidenses, pero los bonos estadounidenses generarán intereses anualizados adicionales del 4% o incluso más, por lo que en el ciclo de alto interés de los bonos estadounidenses, estos acuerdos obtienen ingresos invirtiendo en estos activos, y luego deducen los costos operativos para distribuir parte del interés a los titulares de monedas, formando un circuito cerrado perfecto de "Interés del Tesoro de EE. UU. - promoción de monedas estables":

los titulares solo necesitan tener monedas estables como certificados para obtener "ingresos por intereses" sobre bonos estadounidenses como activo financiero subyacente En la actualidad, los rendimientos de los bonos del Tesoro de EE. UU. a corto y mediano plazo se acercan o superan el 4%, por lo que las tasas de interés de la mayoría de los proyectos de renta fija respaldados por bonos de EE. UU. también se encuentran en su mayoría en el rango del 4%-5%.

Objetivamente hablando, este modelo de "mantener y ganar intereses" es naturalmente atractivo, los usuarios comunes pueden generar automáticamente intereses sobre fondos inactivos, los protocolos DeFi también pueden usarlo como garantía de alta calidad para derivar aún más productos financieros como préstamos, apalancamiento y perpetualidad, y los fondos institucionales pueden ingresar a la cadena bajo una estructura transparente y compatible, reduciendo los costos operativos y de cumplimiento.

Por lo tanto, se espera que las stablecoins basadas en el rendimiento se conviertan en una de las formas de solicitud más comprensibles y fáciles de implementar en la pista de RWA, y debido a esto, los productos de renta fija RWA y las stablecoins basadas en bonos estadounidenses están emergiendo rápidamente en el mercado criptográfico actual.

Independientemente de cómo cambien las tasas de interés del Tesoro de EE. UU. en el futuro, esta ola de monedas estables generadoras de ingresos generada por el ciclo de altas tasas de interés ha movido la lógica de valor de las monedas estables de "anclaje" a "dividendos".

En el futuro, tal vez cuando miremos hacia atrás en este nodo de tiempo, descubramos que no solo es un punto de inflexión en la narrativa de las stablecoins, sino también otro punto de inflexión histórico en la integración de las criptomonedas y las finanzas tradicionales.