Les stablecoins entrent dans l’ère des intérêts : une interprétation panoramique des stablecoins à rendement

Écrit par : imToken

Avez-vous récemment vu le rendement actuel annualisé de 12 % de l’USDC sur certaines plateformes ?

Dans le passé, les détenteurs de stablecoins étaient souvent des « déposants sans intérêt » avec un taux d’intérêt nul, tandis que les émetteurs investissaient leurs fonds déposés dans des actifs sûrs tels que des obligations et des bons du Trésor américain pour obtenir d’énormes rendements, tels que USDT/Tether et USDC/Circle.

Aujourd’hui, les dividendes exclusifs qui appartenaient auparavant à l’émetteur sont redistribués - en plus de la guerre des subventions d’intérêts de l’USDC, de plus en plus de projets de stablecoins de nouvelle génération de rendements brisent ce « mur de rendement » et permettent aux détenteurs de pièces de partager directement les revenus d’intérêts des actifs sous-jacents, ce qui modifie non seulement la logique de valeur des stablecoins, mais pourrait également devenir un nouveau moteur de croissance pour les pistes RWA et Web3.

1. Qu’est-ce qu’un stablecoin de revenu ?

Par définition, les stablecoins à rendement font référence aux stablecoins qui génèrent des revenus à partir de l’actif sous-jacent et distribuent ces revenus (généralement à partir de bons du Trésor américain, d’RWA ou de revenus on-chain) directement au détenteur, ce qui est significativement différent des stablecoins traditionnels (tels que USDT/USDC) car leurs revenus vont à l’émetteur, et le détenteur ne bénéficie que de l’avantage de l’ancrage au dollar américain, mais il n’y a pas de revenus d’intérêts.

La raison en est que les revenus d’intérêts des obligations Tether/USDT sont distribués à la majorité des détenteurs de stablecoins,

comme il peut être plus intuitif de donner un exemplePar exemple, le processus d’impression et de distribution de l’USDT par Tether consiste essentiellement à utiliser des dollars américains pour « acheter » de l’USDT - Tether émet 10 milliards de dollars en USDT, ce qui signifie que les utilisateurs de crypto-monnaies déposent 10 milliards de dollars dans Tether pour obtenir les 10 milliards de dollars USDT.

Une fois que Tether a obtenu les 10 milliards de dollars, il n’a pas besoin de payer d’intérêts aux utilisateurs correspondants, ce qui équivaut à obtenir des fonds en dollars américains réels des utilisateurs de crypto-monnaies sous la forme d’un coût nul.

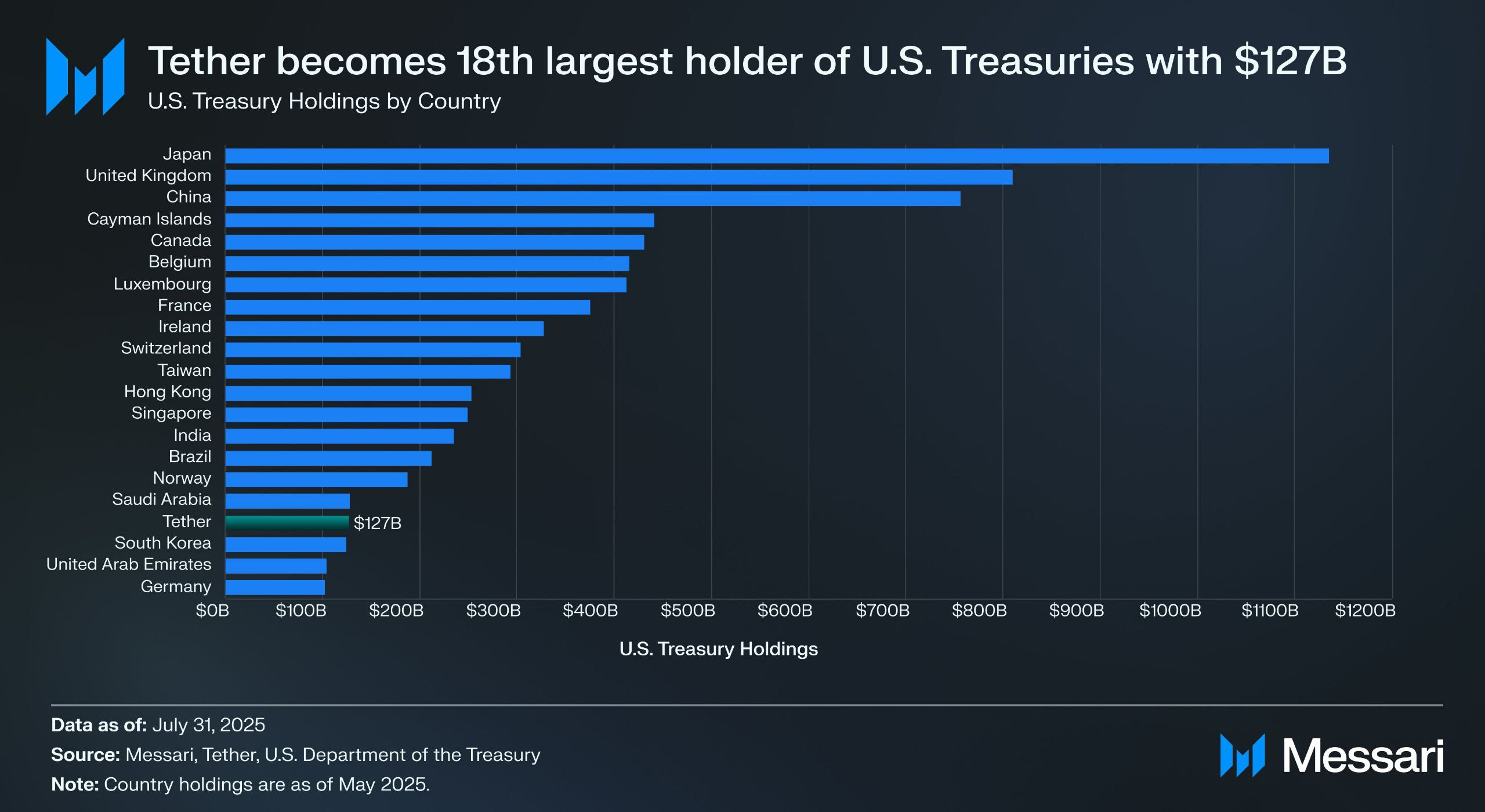

Source : Messari

Selon le rapport d’assurance du deuxième trimestre de Tether, elle détient directement plus de 157 milliards de dollars d’obligations d’État américaines (dont 105,5 milliards de dollars de participations directes et 21,3 milliards de dollars de participations indirectes), ce qui en fait l’un des plus grands détenteurs mondiaux d’obligations du Trésor américain - selon les données de Messari, au 31 juillet 2025, Tether a dépassé la Corée du Sud pour devenir le 18e plus grand détenteur d’obligations du Trésor américain.

Cela signifie que même avec un rendement du Trésor d’environ 4 %, Tether peut gagner environ 6 milliards de dollars par an (environ 700 millions de dollars au premier trimestre), et le bénéfice d’exploitation de Tether de 4,9 milliards de dollars au deuxième trimestre confirme également l’énorme bénéfice de ce modèle.

Sur la base de la pratique du marché selon laquelle « les stablecoins ne sont plus un outil qui peut être résumé dans un récit unifié, et leur utilisation varie d’une personne à l’autre et d’une personne à l’autre », imToken divise également les stablecoins en plusieurs sous-ensembles explorables (lire plus loin « Stablecoin Worldview : Comment construire un cadre de classification des stablecoins du point de vue d’un utilisateur ? »). 》)。

Selon la méthode de classification des stablecoins d’imToken, les stablecoins à rendement sont classés séparément comme une sous-catégorie spéciale qui peut apporter un revenu continu aux détenteurs, comprenant principalement deux catégories :

-

Stablecoins porteurs d’intérêts natifs : Les utilisateurs n’ont qu’à détenir ce type de stablecoin pour obtenir automatiquement un revenu, similaire aux dépôts à vue bancaires. Le jeton lui-même est un actif productif d’intérêts, similaire à USDe, USDS, etc.

-

Des stablecoins qui fournissent un mécanisme de revenu officiel : Ces stablecoins ne génèrent pas nécessairement automatiquement des intérêts, mais leurs émetteurs ou leurs protocoles de gestion fournissent des canaux de revenus officiels, et les utilisateurs doivent effectuer des actions spécifiques, telles que les déposer dans des protocoles d’épargne désignés (tels que le mécanisme de taux d’intérêt de dépôt DSR de DAI), les jalonner ou les échanger contre des certificats de revenu spécifiques, pour commencer à gagner des intérêts, comme DAI.

Si la période 2020-2024 est la « période d’expansion des stablecoins », alors 2025 sera la « période de dividende des stablecoins », et dans le cadre de l’équilibre de la conformité, des revenus et de la liquidité, les stablecoins à rendement pourraient devenir la prochaine sous-piste de stablecoins d’un billion de dollars.

Source : Stablecoin productif d’imToken Web (web.token.im)

2. Inventaire des projets têtes de stablecoins générateurs de revenus

Du point de vue des voies d’atterrissage spécifiques, la plupart des stablecoins à rendement sont étroitement liés à la tokenisation des obligations du Trésor américain - les jetons on-chain détenus par les utilisateurs sont essentiellement ancrés aux dépositaires d’actifs du Trésor américain, qui non seulement conservent les attributs à faible risque et les capacités de rendement des obligations du Trésor, mais ont également une liquidité élevée des actifs on-chain, et peuvent également être combinés avec des composants DeFi pour dériver un gameplay financier tel que l’effet de levier et les prêts.

Sur le marché actuel, en plus des protocoles établis tels que MakerDAO et Frax Finance qui continuent d’augmenter leur poids, le développement de nouveaux acteurs tels qu’Ethena (USDe) et Ondo Finance s’accélère également rapidement, formant un modèle diversifié allant d’un protocole basé sur un hybride à CeDeFi.

L’USDe d’Ethena

,en tant que trafic responsable de ce tour d’engouement pour les stablecoins à rendement, est naturellement l’USDe stable d’Ethena, qui a récemment dépassé pour la première fois la barre des 10 milliards.

Selon les données du site officiel d’Ethena Labs, au moment de la publication, le taux de rendement annualisé de l’USDe est toujours aussi élevé que 9,31 %, et il était autrefois maintenu à plus de 30 %, et il existe deux sources principales de rendements élevés :

-

les revenus de jalonnement LSD de l’ETH ;

-

les revenus du taux de financement delta pour les positions de couverture (c’est-à-dire les positions courtes sur les contrats à terme perpétuels) ;

Le premier est relativement stable et fluctue actuellement autour de 4 %, tandis que le second dépend entièrement du sentiment du marché, de sorte que le rendement annualisé de l’USDe dépend également directement du taux de financement à l’échelle du réseau (sentiment du marché) dans une certaine mesure.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png »</p> <p><span>> Source : Ethena</span></p><h3>Ondo Finance USDY</h3><p>En tant que projet phare dans le domaine des actifs pondérés en fonction des risques, Ondo Finance s’est concentré sur l’introduction de produits obligataires traditionnels sur le marché on-chain. </p><p>Son lancement de USD Yield (USDY) est un billet tokenisé garanti par des obligations du Trésor américain à court terme et des dépôts bancaires à vue, qui est essentiellement un certificat au porteur, c’est-à-dire que le détenteur peut directement détenir et profiter du revenu sans vérification de son nom réel. </p><p>L’USDY fournit essentiellement aux fonds on-chain une exposition au risque proche du niveau du Trésor, tout en donnant aux jetons la composabilité, qui peuvent être combinés avec des prêts, des jalonnements et d’autres modules DeFi pour réaliser une ré-amplification des rendements. Cette conception fait de l’USDY un représentant important des fonds du marché monétaire on-chain actuels. </p><h3>Le PYUSD de PayPal</h3><p>Lorsque le PYUSD de PayPal est sorti en 2023, il était principalement positionné comme un stablecoin de paiement conforme, avec Paxos comme dépositaire, rattachant les dépôts en dollars américains et les bons du Trésor à court terme 1:1. </p><p>Après être entré en 2025, PayPal a commencé à essayer de superposer un mécanisme de distribution des revenus sur le PYUSD, en particulier dans le modèle de coopération avec certaines banques dépositaires et comptes d’investissement d’obligations du Trésor, en retournant une partie des revenus d’intérêts sous-jacents (des obligations américaines et des équivalents de trésorerie) aux détenteurs de pièces, en essayant d’ouvrir le double attribut du paiement et du revenu. </p><h3>La domination de MakerDAO</h3><p>dans la piste décentralisée des stablecoins n’a pas besoin d’être plus détaillée, et son lancement de l’USDS (une version améliorée du mécanisme original de taux d’intérêt de dépôt DAI) permet aux utilisateurs de déposer des jetons directement dans le protocole et de gagner automatiquement des intérêts liés aux rendements du Trésor américain sans encourir de coûts d’exploitation supplémentaires. </p><p>Avec un taux d’épargne actuel (SSR) de 4,75 % et une taille de dépôt de près de 2 milliards, objectivement parlant, le changement de nom se cache également le repositionnement de MakerDAO de sa propre marque et de sa propre forme commerciale - passant d’un stablecoin natif DeFi à une plateforme de distribution de rendement RWA. </p><p><img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png »

> Source : sFRAX par makerburn

Frax Finance

Frax Finance a été le plus actif dans le rapprochement de la Fed parmi les projets DeFi, notamment en demandant un compte principal de la Fed (qui permet de détenir des dollars américains et de négocier directement avec la Fed), son lancement de sFRAX, un coffre-fort de nantissement qui tire parti du produit des obligations du Trésor américain, suit les taux d’intérêt de la Fed pour rester pertinent en ouvrant un compte de courtage auprès de la Lead Bank à Kansas City pour acheter des bons du Trésor américain.

Au moment de la publication, le montant total de sFRAX misé a dépassé 60 millions et le taux d’intérêt annualisé actuel est d’environ 4,8 %.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310403524116.png »</p> <p><span>> Source : Frax Finance</span></p><p>En outre, il convient de noter que tous les stablecoins à rendement ne peuvent pas fonctionner de manière stable, comme le projet USDM a été annoncé pour la liquidation et que la fonction de frappe a été définitivement désactivée, ne laissant qu’un temps limité pour les rachats sur le marché primaire. </p><p>En général, la plupart des allocations sous-jacentes actuelles de stablecoins porteurs de rendement sont concentrées dans les obligations du Trésor à court terme et les prises en pension d’obligations du Trésor, et les taux d’intérêt fournis au monde extérieur se situent principalement dans une fourchette de 4 % à 5 %, ce qui est conforme au niveau actuel des rendements des bons du Trésor américain. </p><h2><strong>3. Comment voyez-vous la majoration du rendement des stablecoins ? </strong></h2><p>Comme mentionné ci-dessus, l’essentiel de la raison pour laquelle les stablecoins à rendement peuvent fournir des rendements d’intérêt durables réside <strong>dans l’allocation stable des actifs sous-jacents. </strong>Après tout, la grande majorité de ces stablecoins proviennent d’actifs RWA tels que les obligations du Trésor américain avec un risque extrêmement faible et des rendements stables. </p><p>Du point de vue de la structure des risques, détenir des bons du Trésor américain présente presque le même risque que de détenir des dollars américains, mais les obligations américaines généreront des intérêts annualisés supplémentaires de 4 % ou même plus, de sorte que dans le cycle de taux d’intérêt élevé des obligations américaines, ces accords obtiennent des revenus en investissant dans ces actifs, puis déduisent les coûts d’exploitation pour distribuer une partie des intérêts aux détenteurs de pièces, formant ainsi une boucle fermée parfaite de « U.S. Treasury interest - stablecoin promotion » :</p> <p>les détenteurs n’ont qu’à détenir des stablecoins sous forme de certificats pour obtenir des « revenus d’intérêts » sur les obligations américaines en tant qu’actif financier sous-jacent À <strong>l’heure actuelle, les rendements des obligations du Trésor américain à court et à moyen terme sont proches ou supérieurs à 4 %, de sorte que les taux d’intérêt de la plupart des projets à revenu fixe adossés à des obligations américaines se situent également dans une fourchette de 4 % à 5 %. </strong></p><p>Objectivement parlant, ce modèle de « conserver et gagner des intérêts » est naturellement attrayant, les utilisateurs ordinaires peuvent générer automatiquement des intérêts sur les fonds inactifs, les protocoles DeFi peuvent également l’utiliser comme garantie de haute qualité pour dériver des produits financiers tels que le prêt, l’effet de levier et la perpétuité, et les fonds institutionnels peuvent entrer dans la chaîne sous une structure conforme et transparente, réduisant ainsi les coûts opérationnels et de conformité. </p><p>Par conséquent, les stablecoins basés sur le rendement devraient devenir l’un des formulaires de demande les plus compréhensibles et les plus faciles à mettre en œuvre dans le parcours RWA, et pour cette raison, les produits à revenu fixe RWA et les stablecoins basés sur des obligations américaines émergent rapidement sur le marché actuel des cryptomonnaies. </p><p>Quelle que soit l’évolution des taux d’intérêt du Trésor américain à l’avenir, cette vague de stablecoins à rendement de revenu engendrée par le cycle des taux d’intérêt élevés a fait passer la logique de valeur des stablecoins de l'« ancrage » au « dividende ». </p><p>À l’avenir, peut-être que lorsque nous regarderons en arrière sur ce nœud temporel, nous constaterons qu’il ne s’agit pas seulement d’un tournant dans le récit des stablecoins, mais aussi d’un autre tournant historique dans l’intégration de la crypto et de la finance traditionnelle. </p>