Stablecoin memasuki "era berbunga": interpretasi panorama dari stablecoin yang menghasilkan imbal hasil

Ditulis oleh: imToken

Pernahkah Anda melihat hasil USDC tahunan 12% saat ini di beberapa platform baru-baru ini?

Di masa lalu, pemegang stablecoin sering kali merupakan "deposan bebas bunga" tanpa bunga, sementara penerbit menginvestasikan dana yang disetorkan mereka dalam aset aman seperti obligasi dan tagihan Treasury AS untuk mendapatkan pengembalian besar, seperti USDT/Tether dan USDC/Circle.

Sekarang, dividen eksklusif yang dulunya milik penerbit sedang didistribusikan kembali - selain perang subsidi bunga USDC, semakin banyak proyek stablecoin berhasil generasi baru yang memecahkan "tembok hasil" ini dan memungkinkan pemegang koin untuk secara langsung berbagi pendapatan bunga dari aset dasar, yang tidak hanya mengubah logika nilai stablecoin, tetapi juga dapat menjadi mesin pertumbuhan baru untuk trek RWA dan Web3.

1. Apa itu stablecoin pendapatan?

Menurut definisi, stablecoin yang menghasilkan hasil mengacu pada stablecoin yang menghasilkan pendapatan dari aset dasar dan mendistribusikan pendapatan ini (biasanya dari Treasury AS, RWA, atau pendapatan on-chain) langsung ke pemegangnya, yang secara signifikan berbeda dari stablecoin tradisional (seperti USDT/USDC) karena pendapatannya masuk ke penerbit, dan pemegangnya hanya menikmati keuntungan dari mematok dolar AS, tetapi tidak ada pendapatan bunga.

Alasannya adalah bahwa pendapatan bunga dari obligasi Tether/USDT didistribusikan ke sebagian besar pemegang stablecoin,

karena mungkin lebih intuitif untuk memberikan contohMisalnya, proses pencetakan dan distribusi USDT Tether pada dasarnya adalah proses pengguna kripto menggunakan dolar AS untuk "membeli" USDT - Tether menerbitkan $10 miliar dalam USDT, yang berarti bahwa pengguna kripto menyetor $10 miliar ke Tether untuk mendapatkan $10 miliar USDT.

Setelah Tether mendapatkan $10 miliar, ia tidak perlu membayar bunga kepada pengguna yang sesuai, yang setara dengan mendapatkan dana dolar AS nyata dari pengguna kripto dalam bentuk biaya nol.

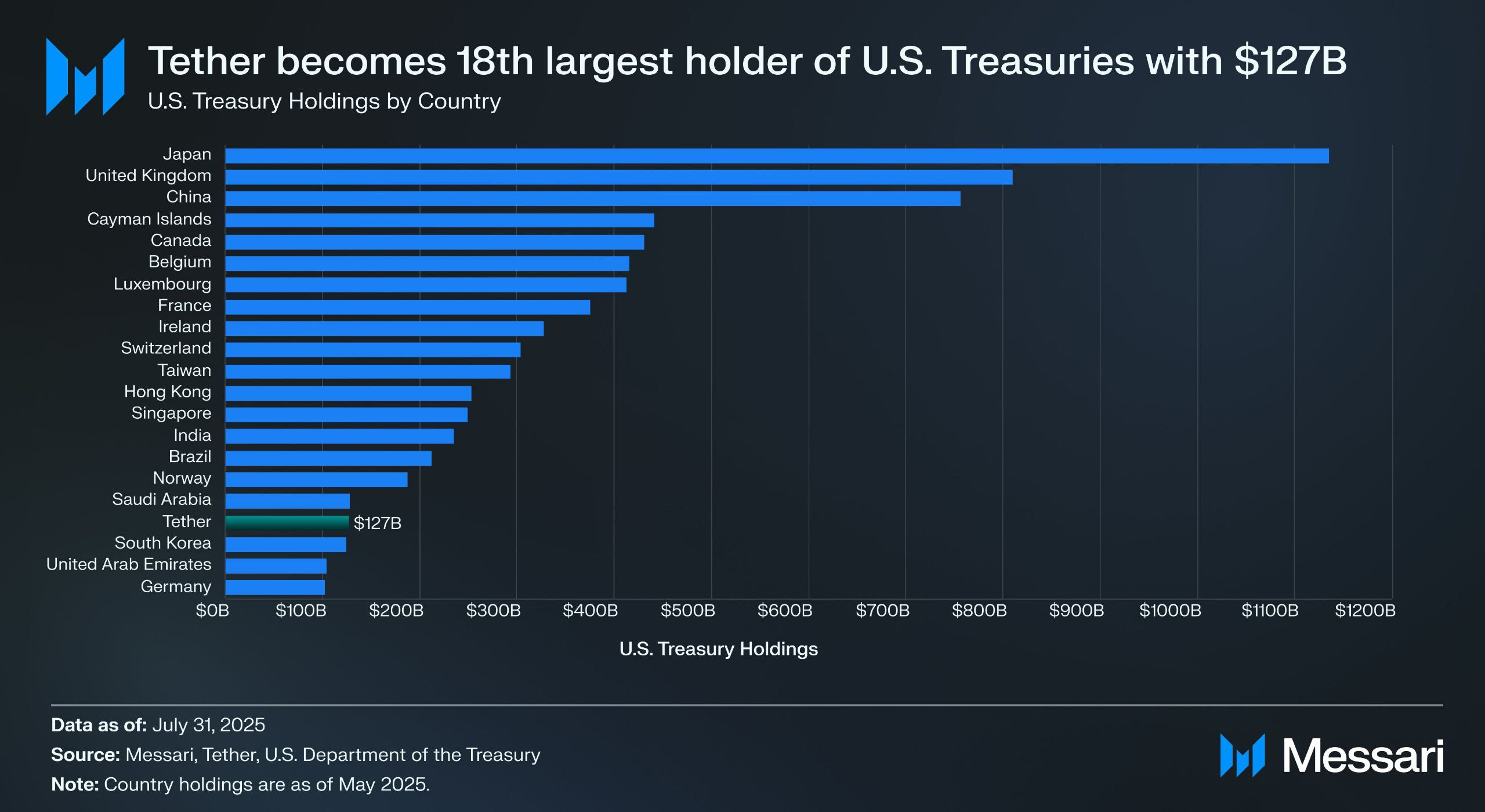

Sumber: Messari

Menurut laporan jaminan kuartal kedua Tether, Tether secara langsung memegang lebih dari $157 miliar dalam obligasi pemerintah AS (termasuk $105,5 miliar dalam kepemilikan langsung dan $21,3 miliar dalam kepemilikan tidak langsung), menjadikannya salah satu pemegang obligasi Treasury AS terbesar di dunia - menurut data Messari, pada 31 Juli 2025, Tether melampaui Korea Selatan untuk menjadi pemegang obligasi Treasury AS terbesar ke-18.

Ini berarti bahwa bahkan dengan imbal hasil Treasury sekitar 4%, Tether dapat memperoleh sekitar $6 miliar per tahun (sekitar $700 juta pada kuartal pertama), dan laba operasional Tether sebesar $4,9 miliar pada kuartal kedua juga menegaskan keuntungan besar dari model ini.

Berdasarkan praktik pasar bahwa "stablecoin bukan lagi alat yang dapat diringkas dalam narasi terpadu, dan penggunaannya bervariasi dari orang ke orang dan dari orang ke orang", imToken juga membagi stablecoin menjadi beberapa subset yang dapat dieksplorasi (bacaan lebih lanjut "Pandangan Dunia Stablecoin: Bagaimana Cara Membangun Kerangka Klasifikasi Stablecoin dari Perspektif Pengguna?"). 》)。

Menurut metode klasifikasi stablecoin imToken, stablecoin yang menghasilkan hasil secara terpisah diklasifikasikan sebagai subkategori khusus yang dapat mendatangkan pendapatan berkelanjutan bagi pemegangnya, terutama mencakup dua kategori:

-

Stablecoin berbunga asli: Pengguna hanya perlu memegang stablecoin jenis ini untuk mendapatkan pendapatan secara otomatis, mirip dengan giro bank. Token itu sendiri adalah aset berbunga, mirip dengan USDe, USDS, dll.;

-

Stablecoin yang menyediakan mekanisme pendapatan resmi: Stablecoin ini tidak selalu menghasilkan bunga secara otomatis, tetapi penerbit atau protokol manajemennya menyediakan saluran pendapatan resmi, dan pengguna perlu melakukan tindakan tertentu, seperti menyetorkannya ke dalam protokol tabungan yang ditentukan (seperti mekanisme suku bunga deposito DAI DSR), mempertaruhkan atau menukarnya dengan sertifikat penghasilan tertentu, untuk mulai mendapatkan bunga, seperti DAI.

Jika 2020-2024 adalah "periode ekspansi stablecoin", maka 2025 akan menjadi "periode dividen stablecoin", dan di bawah keseimbangan kepatuhan, pendapatan, dan likuiditas, stablecoin yang menghasilkan hasil dapat menjadi sub-track stablecoin triliunan dolar berikutnya.

Sumber: stablecoin imToken Web (web.token.im) yang menghasilkan

2. Inventarisasi proyek kepala stablecoin yang menghasilkan pendapatan

Dari perspektif jalur pendaratan tertentu, sebagian besar stablecoin yang menghasilkan hasil terkait erat dengan tokenisasi obligasi Treasury AS - token on-chain yang dipegang oleh pengguna pada dasarnya berlabuh pada kustodian kustodian aset Treasury AS, yang tidak hanya mempertahankan atribut berisiko rendah dan kemampuan hasil obligasi Treasury, tetapi juga memiliki likuiditas aset on-chain yang tinggi, dan juga dapat dikombinasikan dengan komponen DeFi untuk mendapatkan gameplay keuangan seperti leverage dan pinjaman.

Di pasar saat ini, selain protokol mapan seperti MakerDAO dan Frax Finance yang terus meningkatkan bobotnya, pengembangan pemain baru seperti Ethena (USDe) dan Ondo Finance juga meningkat pesat, membentuk pola yang terdiversifikasi dari berbasis protokol ke hibrida CeDeFi.

USDe Ethena

,sebagai lalu lintas yang bertanggung jawab atas putaran kegilaan stablecoin yang menghasilkan imbal hasil ini, secara alami adalah stablecoin USDe Ethena, yang baru-baru ini melampaui angka 10 miliar untuk pertama kalinya.

Menurut data dari situs web resmi Ethena Labs, pada saat publikasi, tingkat pengembalian tahunan USDe masih setinggi 9,31%, dan pernah dipertahankan lebih dari 30%, dan ada dua sumber utama pengembalian tinggi:

-

pendapatan staking LSD ETH;

-

Pendapatan tingkat pendanaan Delta untuk posisi lindung nilai (yaitu, posisi short di futures perpetual);

Yang pertama relatif stabil dan saat ini berfluktuasi sekitar 4%, sedangkan yang terakhir sepenuhnya bergantung pada sentimen pasar, sehingga pengembalian tahunan USDe juga secara langsung bergantung pada tingkat pendanaan di seluruh jaringan (sentimen pasar) sampai batas tertentu.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Sumber: Ethena

Ondo Finance USDY

Sebagai proyek bintang di jalur RWA, Ondo Finance telah berfokus untuk membawa produk pendapatan tetap tradisional ke pasar on-chain.

Peluncuran USD Yield (USDY) adalah catatan tokenisasi yang dijamin oleh obligasi Treasury AS jangka pendek dan giro bank, yang pada dasarnya merupakan sertifikat pembawa, yaitu, pemegangnya dapat langsung memegang dan menikmati pendapatan tanpa verifikasi nama asli.

USDY pada dasarnya menyediakan dana on-chain dengan eksposur risiko yang mendekati tingkat Treasury, sambil memberikan composability token, yang dapat dikombinasikan dengan pinjaman DeFi, staking, dan modul lainnya untuk mencapai amplifikasi ulang pengembalian. Desain ini menjadikan USDY perwakilan penting dari dana pasar uang on-chain saat ini.

PYUSD PayPal

Ketika PYUSD PayPal keluar pada tahun 2023, PYUSD terutama diposisikan sebagai stablecoin pembayaran yang patuh, dengan Paxos sebagai kustodian, mematok simpanan dolar AS dan obligasi Treasury jangka pendek 1:1.

Setelah memasuki tahun 2025, PayPal mulai mencoba untuk melapisi mekanisme distribusi pendapatan pada PYUSD, terutama dalam model kerja sama dengan beberapa bank kustodian dan rekening investasi obligasi Treasury, mengembalikan sebagian dari pendapatan bunga yang mendasarinya (dari obligasi AS dan setara kas) kepada pemegang koin, mencoba membuka atribut ganda pembayaran dan pendapatan.

EDSR/USDS MakerDAO

Dominasi MakerDAO di jalur stablecoin terdesentralisasi tidak memerlukan rincian lebih lanjut, dan peluncuran USDS (versi yang ditingkatkan dari mekanisme suku bunga setoran DAI asli) memungkinkan pengguna untuk menyetor token langsung ke protokol dan secara otomatis mendapatkan bunga yang terkait dengan imbal hasil Treasury AS tanpa menimbulkan biaya operasional tambahan.

Dengan tingkat tabungan (SSR) saat ini sebesar 4,75% dan ukuran deposit hampir 2 miliar, secara objektif, di balik perubahan nama juga ada reposisi merek dan bentuk bisnisnya sendiri oleh MakerDAO - berkembang dari stablecoin asli DeFi menjadi platform distribusi hasil RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Sumber: sFRAX oleh makerburn

Frax Finance

Frax Finance telah menjadi yang paling aktif dalam bergerak lebih dekat ke Fed di antara proyek-proyek DeFi, termasuk mengajukan permohonan akun master Fed (yang memungkinkan memegang dolar AS dan berdagang langsung dengan Fed), peluncuran sFRAX, brankas janji yang memanfaatkan hasil obligasi Treasury AS, melacak suku bunga Fed agar tetap relevan dengan membuka rekening pialang dengan Lead Bank di Kansas City untuk membeli Treasury AS.

Pada saat publikasi, jumlah total sFRAX yang dipertaruhkan telah melebihi 60 juta, dan suku bunga tahunan saat ini adalah sekitar 4,8%.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310403524116.png"

> Sumber: Frax Finance

Selain itu, perlu dicatat bahwa tidak semua stablecoin yang menghasilkan hasil dapat beroperasi secara stabil, seperti proyek USDM telah diumumkan untuk dilikuidasi, dan fungsi pencetakan telah dinonaktifkan secara permanen, hanya menyisakan waktu terbatas untuk penebusan pasar utama.

Secara umum, sebagian besar alokasi yang mendasari stablecoin yang menghasilkan imbal hasil saat ini terkonsentrasi pada obligasi Treasury jangka pendek dan pembelian kembali obligasi treasury terbalik, dan suku bunga yang diberikan kepada dunia luar sebagian besar berada di kisaran 4%-5%, yang sejalan dengan tingkat imbal hasil Treasury AS saat ini.

3. Bagaimana Anda melihat markup hasil stablecoin?

Seperti disebutkan di atas, inti dari alasan mengapa stablecoin yang menghasilkan hasil dapat memberikan pengembalian bunga yang berkelanjutan terletak pada alokasi aset dasar yang stabil. Lagi pula, sebagian besar stablecoin tersebut berasal dari aset RWA seperti obligasi Treasury AS dengan risiko yang sangat rendah dan pengembalian yang stabil.

Dari perspektif struktur risiko, memegang Treasury AS hampir sama dengan memegang dolar AS, tetapi obligasi AS akan menghasilkan bunga tahunan tambahan sebesar 4% atau bahkan lebih tinggi, sehingga dalam siklus bunga tinggi obligasi AS, perjanjian ini memperoleh pendapatan dengan berinvestasi dalam aset ini, dan kemudian mengurangi biaya operasional untuk mendistribusikan sebagian bunga kepada pemegang koin, membentuk lingkaran tertutup yang sempurna dari "bunga Treasury AS - promosi stablecoin":

pemegang hanya perlu memegang stablecoin sebagai sertifikat untuk mendapatkan "pendapatan bunga" pada obligasi AS sebagai aset keuangan yang mendasarinya Saat ini, imbal hasil obligasi Treasury AS jangka pendek dan menengah mendekati atau melebihi 4%, sehingga suku bunga sebagian besar proyek pendapatan tetap yang didukung oleh obligasi AS juga sebagian besar berada di kisaran 4%-5%.

Secara objektif, model "tahan dan dapatkan bunga" ini secara alami menarik, pengguna biasa dapat secara otomatis menghasilkan bunga pada dana idle, protokol DeFi juga dapat menggunakannya sebagai jaminan berkualitas tinggi untuk mendapatkan produk keuangan lebih lanjut seperti pinjaman, leverage, dan keabadian, dan dana institusional dapat memasuki rantai di bawah struktur yang sesuai dan transparan, mengurangi biaya operasional dan kepatuhan.

Oleh karena itu, stablecoin berbasis imbal hasil diharapkan menjadi salah satu formulir aplikasi yang paling mudah dipahami dan mudah diterapkan di jalur RWA, dan karena itu, produk pendapatan tetap RWA dan stablecoin berbasis obligasi AS dengan cepat muncul di pasar kripto saat ini.

Tidak peduli bagaimana suku bunga Treasury AS berubah di masa depan, gelombang stablecoin yang menghasilkan pendapatan yang ditimbulkan oleh siklus suku bunga tinggi ini telah memindahkan logika nilai stablecoin dari "penahan" menjadi "dividen".

Di masa depan, mungkin ketika kita melihat kembali simpul waktu ini, kita akan menemukan bahwa itu bukan hanya titik balik dalam narasi stablecoin, tetapi juga titik balik sejarah lainnya dalam integrasi kripto dan keuangan tradisional.