Sự di chuyển của thanh khoản trên chuỗi: 15 tháng thăng trầm, ai nổi bật sau những đợt cường điệu?

Bởi Stacy Muur

Biên soạn: Tim, PANews

Trong 15 tháng qua, bối cảnh thanh khoản DeFi đã được định hình lại trên các chuỗi, với các dự án được thúc đẩy bởi sự cường điệu mờ dần khỏi sân khấu và thanh khoản lặng lẽ tập trung vào các nguyên tắc cơ bản mạnh mẽ hơn là sự cường điệu của thị trường.

Thông tin chi tiết cốt lõi

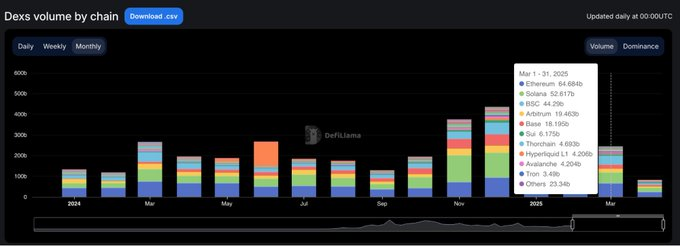

- Sau khi đạt mức cao nhất mọi thời đại là 380 tỷ đô la vào tháng 1 năm 2025, khối lượng giao dịch DEX đã giảm 35% trong hai tháng tiếp theo, cho thấy rằng một đỉnh ngắn hạn có thể đã hình thành vào tháng Giêng.

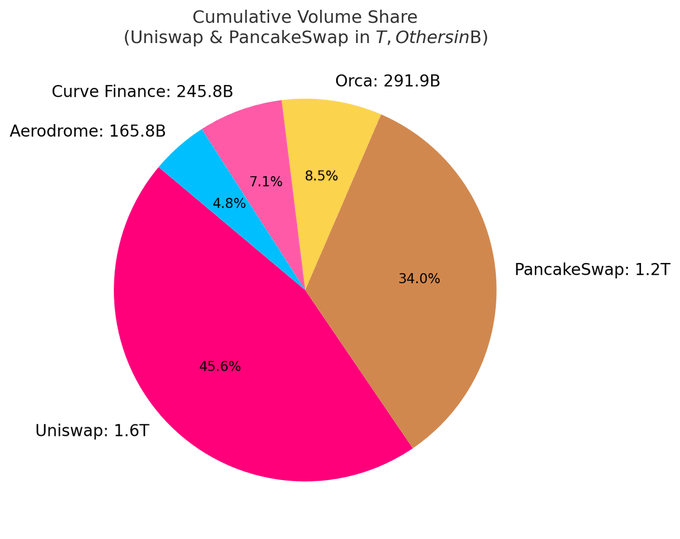

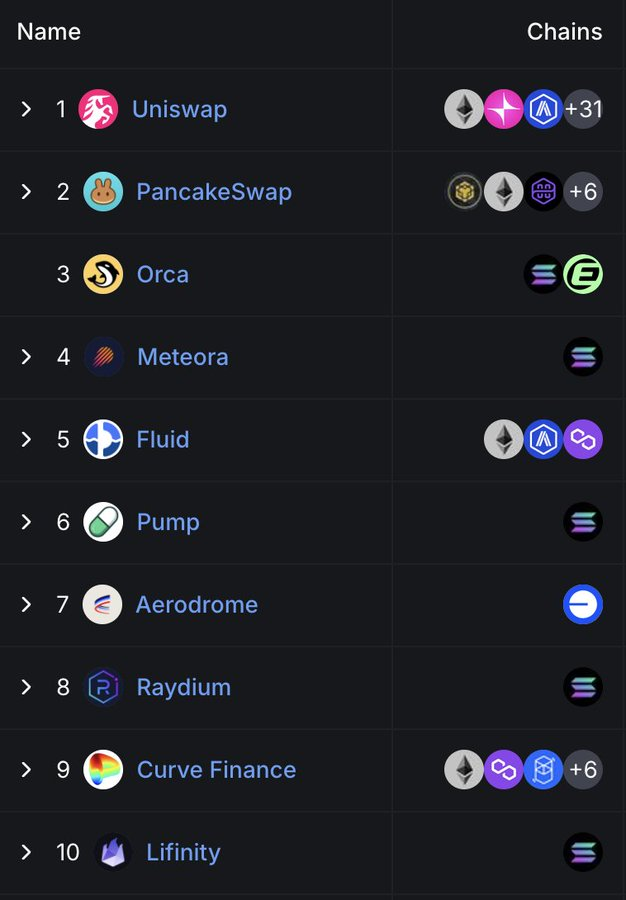

- Hiện tại, top 10 DEX chiếm gần 80% tổng khối lượng giao dịch; Chỉ riêng Uniswap và PancakeSwap chiếm khoảng 40% thị phần.

- Các DEX dựa trên Solana đã lặng lẽ thống trị các bảng xếp hạng, với 5 vị trí trong top 10 và sự tăng trưởng thị phần của chúng chủ yếu được thúc đẩy bởi khối lượng giao dịch do sự bùng nổ meme coin mang lại.

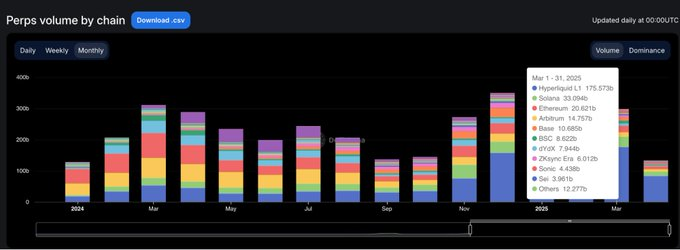

- Hyperliquid đã cách mạng hóa bối cảnh của các hợp đồng vĩnh viễn, vươn lên từ một tân binh trong ngành để chiếm hơn 60% thị phần vào tháng 3 năm 2025.

Tất cả thông tin chi tiết đều dựa trên dữ liệu có sẵn công khai. Đặc biệt cảm ơn DefiLlama vì số liệu thống kê chất lượng cao tiếp tục cung cấp.

Một chu kỳ được xác định bởi tăng so với chậm lại

Vào đầu năm 2024, khối lượng giao dịch DEX hoạt động mạnh mẽ vào tháng 3 và tháng 5, trước khi giảm dần vào giữa năm.

Tình hình đã thay đổi đáng kể trong quý IV, với khối lượng giao dịch tăng vọt vào tháng 11 và tháng 12, và đà tăng này tiếp tục vào tháng 1 năm 2025, khi đạt mức đỉnh bùng nổ là 380 tỷ USD.

Tuy nhiên, cuộc biểu tình chỉ tồn tại trong thời gian ngắn. Đến tháng Hai, khối lượng thị trường đã giảm mạnh xuống còn 245 tỷ USD và mức giảm mạnh 35% đã kết thúc đợt tăng đột biến trong ba tháng. Sự thoái lui đã thiết lập giai điệu cho một quý thứ hai thận trọng hơn.

Sự thống trị của DEX: Head Protocol dẫn đầu

Bối cảnh thị trường DEX vẫn tập trung cao. Hiện tại, 10 giao thức hàng đầu chiếm 79,5% khối lượng giao dịch hàng ngày, trong khi chỉ riêng năm giao thức hàng đầu chiếm 59,1%.

Uniswap và PancakeSwap chiếm khoảng 40% khối lượng giao dịch của DEX và là hai nền tảng duy nhất cho đến nay có khối lượng giao dịch tích lũy vượt quá một nghìn tỷ đô la Mỹ. Vị trí dẫn đầu của họ bắt nguồn từ lợi thế đi trước, hỗ trợ rộng rãi cho hệ sinh thái đa chuỗi và tính thanh khoản sâu.

Uniswap Labs cũng ra mắt Unichain, một mạng Ethereum layer 2 được xây dựng trên Optimism Superchain. Chuỗi được thiết kế để cho phép các giao dịch nhanh chóng, chi phí thấp thông qua khả năng tương tác đa chuỗi gốc.

Sự trỗi dậy lặng lẽ của Solana

Đáng chú ý, vị trí của Solana trong không gian DEX ngày càng trở nên nổi bật. Hiện có năm trong số 10 DEX hàng đầu: Orca, Meteora, Raydium, Lifinity và Pump.fun. Tất cả đều dựa trên sự phát triển bản địa của Solana.

Chỉ riêng Orca (8,02%) và Meteora (6,70%) chiếm khoảng 15% hoạt động trao đổi phi tập trung toàn cầu.

Sự tăng trưởng này là do phí GAS thấp, thời gian khối nhanh và sự bùng nổ của Solana Meme coin. Pump.fun vọt vào top 10 là minh chứng cho sức nóng rực lửa này.

Các giao thức mới nổi: Chất lỏng so với sân bay

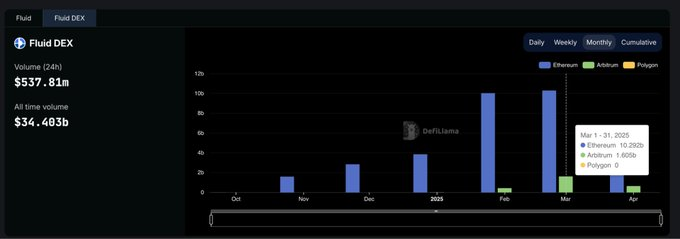

Fluid (7,09%) là nền tảng hiệu quả nhất trong số năm DEX hàng đầu. Giao thức này đang hoạt động trên Ethereum, với hơn 10 tỷ đô la thanh lý hàng tháng. Nó đặc biệt ấn tượng kể từ khi ra mắt hệ sinh thái Arbitrum, với khối lượng giao dịch tăng từ 426 triệu đô la vào tháng 2 lên 1,6 tỷ đô la vào tháng 3, chứng tỏ rằng tỷ lệ áp dụng của nó nhanh hơn nhiều so với mức trung bình của ngành.

Aerodrome, là dự án gốc của Base, thể hiện sự tăng trưởng liên tục của thanh khoản trên Base L2.

Mặc dù Hyperliquid không xếp hạng cao trên thị trường giao ngay, nhưng nó thống trị thị trường hợp đồng vĩnh viễn, với thị phần hơn 60%.

Thị phần DEX của từng chuỗi: dễ phát triển, khó giữ chân

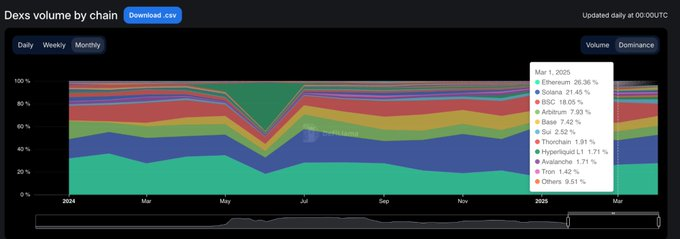

15 tháng qua đã cho thấy rõ ràng một hiện tượng: hầu hết các dự án blockchain đều có thể thu hút sự chú ý, nhưng chỉ một số ít vẫn hấp dẫn. Từ tháng 1 năm 2024 đến tháng 3 năm 2025, thị phần của các sàn giao dịch phi tập trung cấp chuỗi đã thay đổi nhanh chóng và chỉ một số ít dự án thực sự gắn bó.

Solana đã tạo ra bước đột phá lớn nhất. Nó đã tăng đều đặn vào năm 2024, đạt thị phần cao nhất là 45,8% vào tháng 1 năm 2025, được thúc đẩy bởi sự bùng nổ của đồng TRUMP và MELANIA Meme. Tuy nhiên, đến tháng 3, thị phần của nó đã giảm một nửa xuống còn 21,5%, nhưng nó vẫn đứng đầu trong số các chuỗi công khai với tỷ lệ trung bình là 25,1%.

Ethereum hoàn toàn ngược lại. Nó bắt đầu vào đầu năm 2024 với thị phần khoảng 32%, giảm xuống còn 15,3% vào tháng 1 năm 2025 và sau đó phục hồi lên 26,4% vào tháng 3. Tất nhiên, ngay cả khi Ethereum mất đà tăng trưởng, khả năng phục hồi sinh thái của nó vẫn còn.

Căn cứ là cách bắt kịp vững chắc nhất. Nó tiếp tục tăng từ 3% vào tháng 3 năm 2024 lên 12,4% vào tháng 12 năm 2025 và giảm trở lại 7,4% vào tháng 3 năm 2025, duy trì thị phần trung bình là 6,6% trong giai đoạn này. Không có sự cường điệu, chỉ có sự tăng trưởng chậm nhưng dính.

BNB Chain duy trì ổn định với thị phần trung bình là 14,7%. Không có sự tăng mạnh cũng như giảm mạnh, và dòng tiền bán lẻ ổn định luôn được duy trì.

Arbitrum đã có một khởi đầu mạnh mẽ (16% thị phần) nhưng đã giảm xuống còn 4,8% vào tháng 1 năm 2025, bị cả Base và Solana vượt qua.

Blast biến mất trong tháng thứ hai sau khi đạt đỉnh 42,3% thị phần vào tháng 6 năm 2024. Đây là một trường hợp điển hình về khối lượng giao dịch dựa trên ưu đãi rõ ràng và không giữ chân người dùng.

Tóm tắt: Sự thống trị DEX của mỗi chuỗi công khai có sự biến động mạnh. Solana đã mọc lên, Ethereum đã đạt được sự phục hồi giá trị, Base đã dần mở rộng hệ sinh thái và chu kỳ cường điệu của thị trường đã cho thấy đặc điểm của những thăng trầm. Cuối cùng, chuỗi công khai thống trị không phải là chuỗi có khối lượng lớn nhất mà là mạng có tỷ lệ sử dụng thực tế cao nhất.

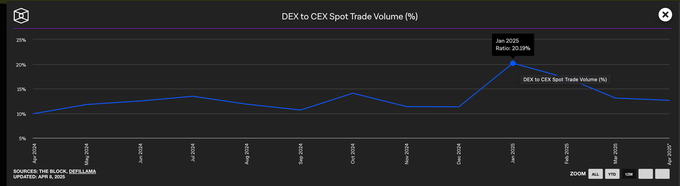

Các sàn giao dịch tập trung vẫn thống trị khối lượng giao dịch giao ngay

Bất chấp sự tăng trưởng bùng nổ của DEX vào đầu năm 2025, các sàn giao dịch tập trung vẫn thống trị thị trường giao ngay Ngay cả vào tháng 1, khi khối lượng giao dịch DEX đạt đỉnh, CEX vẫn chiếm gần 80% tổng khối lượng giao dịch.

Trong khi sự thống trị của các sàn giao dịch tập trung đã giảm từ 90% vào đầu năm 2024 xuống mức thấp nhất là 79%, xu hướng rộng hơn là rõ ràng: trong khi DEX tiếp tục phát triển, CEX vẫn là lựa chọn mặc định cho hầu hết các nhà giao dịch.

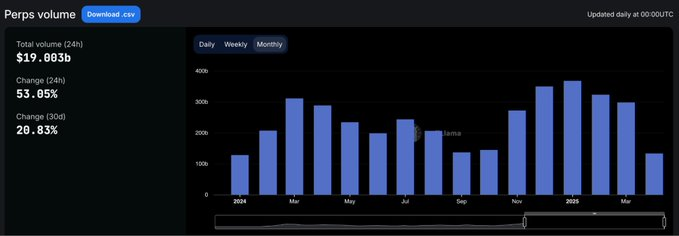

Thị phần thỏa thuận vĩnh viễn

Bối cảnh của hợp đồng vĩnh viễn trên chuỗi về cơ bản đã thay đổi vào năm 2024.

Hơn hai năm sau khi dYdX giữ vị trí hàng đầu trong giao dịch hợp đồng vĩnh viễn, Hyperliquid ra đời, xác định lại ý nghĩa của việc thống trị. Nền tảng này lần đầu tiên đạt đỉnh vào tháng Hai, nhưng đã bị SynFutures vượt qua một thời gian ngắn vào giữa năm trước khi giành lại vị trí hàng đầu vào tháng Tám. Tính đến tháng 3 năm 2025, Hyperliquid đã chiếm gần 59% tổng khối lượng giao dịch hợp đồng vĩnh viễn, hoàn toàn củng cố vị trí là nền tảng được các nhà giao dịch chuyên nghiệp lựa chọn.

Sự gia tăng này đã thu hút rất nhiều sự chú ý của thị trường và trải nghiệm sản phẩm của nó gần với trải nghiệm của một sàn giao dịch tập trung hơn bất kỳ sàn giao dịch phi tập trung nào trước đây. Ngược lại, thị phần của dYdX đã giảm nhanh chóng. Từ 13,2% thị phần vào đầu năm 2024 xuống chỉ còn 2,7% vào tháng 3 năm 2025, người dùng đang chuyển sang các nền tảng thay thế nhanh hơn, sạch hơn và hiện đại hơn.

Hợp đồng vĩnh viễn của Jupiter đã có một cách tiếp cận khác, leo lên vị trí thứ hai với 8,8% thị phần nhờ tính thanh khoản gốc của Solana và sự chuyển hướng của DEX giao ngay của nó. Mặc dù nó tăng lên nhanh chóng, nhưng nó thiếu sức chịu đựng và cuối cùng tụt lại phía sau Hyperliquid. Các dự án khác như SynFutures, Vertex Protocol và Paradex cũng xuất hiện trong một thời gian ngắn.

Chuỗi hợp đồng vĩnh viễn: Lớp thực thi hoàn thành việc tái cấu trúc trong một chu kỳ

Sự thay đổi lớn nhất trong cơ sở hạ tầng hợp đồng vĩnh viễn trong năm qua không phải là giao thức nào người dùng ưa thích, mà là chuỗi nào được tin cậy để thực hiện các giao dịch.

Đến tháng 3 năm 2025, tỷ lệ khối lượng hợp đồng vĩnh viễn của Ethereum và Arbitrum đã giảm mạnh xuống còn 11,8%, trái ngược hoàn toàn với sự thống trị thị trường kết hợp của hai công ty vượt quá 65% vào tháng 1 năm 2024.

Trọng tâm của sự chuyển đổi này là blockchain tự phát triển của Hyperliquid. Chuỗi đã tăng đáng kể thị phần từ 13,6% lên 58,9% trong cùng kỳ, thay thế các giải pháp Layer 1 và Layer 2 khác nhau từng xác định các tiêu chuẩn ngành là môi trường thực hiện mặc định cho các giao dịch hợp đồng vĩnh viễn trong vòng chưa đầy một năm. Lợi ích không chỉ ở tốc độ giao dịch nhanh hơn mà quan trọng hơn là đảm bảo độ tin cậy và độ trễ thấp mà các nhà giao dịch chuyên nghiệp yêu cầu.

Solana cũng đã trải qua một đợt phục hồi mạnh mẽ, với thị phần tăng lên gần 16% vào cuối năm 2024, được thúc đẩy bởi các dự án Jupiter và Phoenix. Tuy nhiên, cuối cùng nó đã ổn định trong khoảng 10-11%, không thể tiếp tục đà tăng trưởng đột phá. Mặc dù hệ sinh thái Base và ZKsync đã cho thấy sức sống (với thị phần cao nhất từ 6-7%), nhưng chúng chưa bao giờ có thể xếp hạng trong số các chuỗi công khai hàng đầu.

Vụ nổ đã nổi lên như một câu chuyện cảnh báo cho dự án vụ nổ, đã đạt 18,8% thị phần vào tháng 6 năm 2024, chỉ để biến mất với tốc độ đáng báo động không kém. Trong một lĩnh vực được thúc đẩy bởi chất lượng sản phẩm và giữ chân người dùng, chỉ riêng sự cường điệu là khó có thể kéo dài. Các tiêu chuẩn thực thi mới của ngành rất rõ ràng: các chuỗi công khai tập trung vào hiệu suất đã xác định lại tiêu chuẩn cạnh tranh và cơ sở hạ tầng truyền thống không còn có lợi thế mặc định.

Tương lai của DeFi không nằm ở việc mở rộng quy mô đa chuỗi, mà nằm ở các giao thức chuyển các câu chuyện trong ngành thành thói quen của người dùng.