De migratie van on-chain liquiditeit: 15 maanden van ups en downs, wie valt op nadat de hype wegebt?

Door Stacy Muur

Compilatie: Tim, PANews

In de afgelopen 15 maanden is het DeFi-liquiditeitslandschap in alle ketens hervormd, waarbij projecten die worden gedreven door de hype uit het toneel verdwijnen en liquiditeit zich stilletjes concentreert op sterke fundamentals in plaats van op markthype.

Kerninzichten

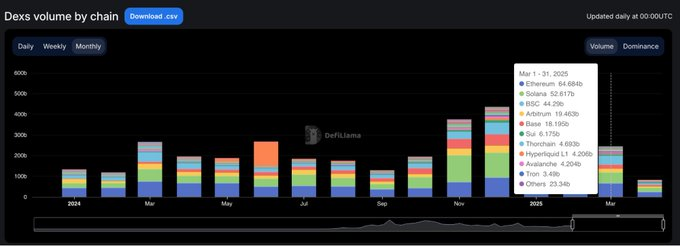

- Na het bereiken van een recordhoogte van $ 380 miljard in januari 2025, daalde het handelsvolume van DEX in de volgende twee maanden met 35%, wat suggereert dat er in januari een kortetermijnpiek is gevormd.

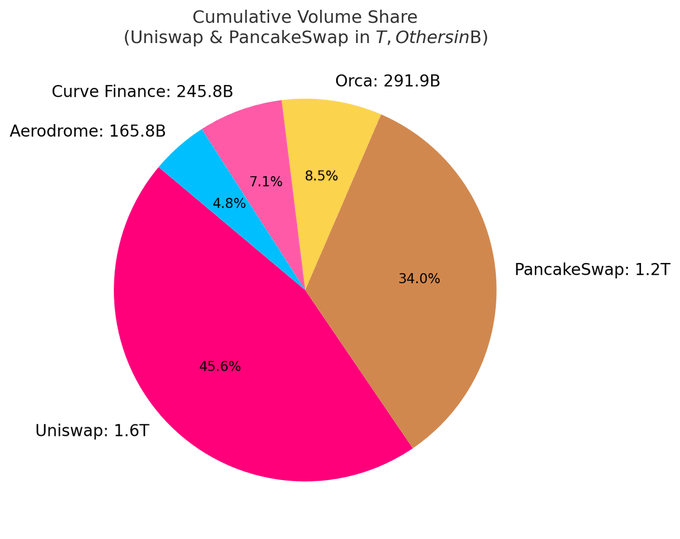

- Momenteel zijn de top 10 DEX's goed voor bijna 80% van het totale handelsvolume; Uniswap en PancakeSwap alleen al zijn goed voor ongeveer 40% van het aandeel.

- Op Solana gebaseerde DEX's hebben stilletjes de hitlijsten gedomineerd, met 5 plekken in de top 10, en hun groei van het marktaandeel wordt voornamelijk gedreven door het handelsvolume als gevolg van de hausse van meme-munten.

- Hyperliquid heeft een revolutie teweeggebracht in het landschap van eeuwigdurende contracten en is opgeklommen van een groentje in de branche tot het veroveren van meer dan 60% van het marktaandeel in maart 2025.

Alle inzichten zijn gebaseerd op openbaar beschikbare data. Speciale dank aan DefiLlama voor de hoogwaardige statistieken die blijven voorzien.

Een cyclus die wordt bepaald door pieken versus vertragingen

Aan het begin van 2024 presteerden de handelsvolumes van DEX sterk in maart en mei, voordat ze tegen het midden van het jaar geleidelijk vertraagden.

De situatie veranderde drastisch in het vierde kwartaal, met een stijging van het handelsvolume in november en december, en dit momentum zette zich voort tot januari 2025, toen het een explosieve piek van $ 380 miljard bereikte.

De rally was echter van korte duur. In februari was het marktvolume gekelderd tot $ 245 miljard, en de steile daling van 35% maakte een einde aan een verticale piek van drie maanden. De pullback zette de toon voor een voorzichtiger tweede kwart.

DEX-dominantie: Head Protocol neemt het voortouw

Het DEX-marktlandschap blijft sterk geconcentreerd. Momenteel zijn de top 10 protocollen goed voor 79,5% van het dagelijkse handelsvolume, terwijl de top vijf alleen al goed is voor 59,1%.

Uniswap en PancakeSwap zijn goed voor ongeveer 40% van het handelsvolume van DEX en zijn tot nu toe de enige twee platforms met een cumulatief handelsvolume van meer dan een biljoen dollar. Hun leidende positie komt voort uit het first-mover-voordeel, brede steun voor het multi-chain ecosysteem en diepe liquiditeit.

Uniswap Labs lanceerde ook Unichain, een Ethereum layer 2-netwerk dat bovenop Optimism Superchain is gebouwd. De keten is ontworpen om snelle, goedkope transacties mogelijk te maken door middel van native multi-chain interoperabiliteit.

Solana's stille opkomst

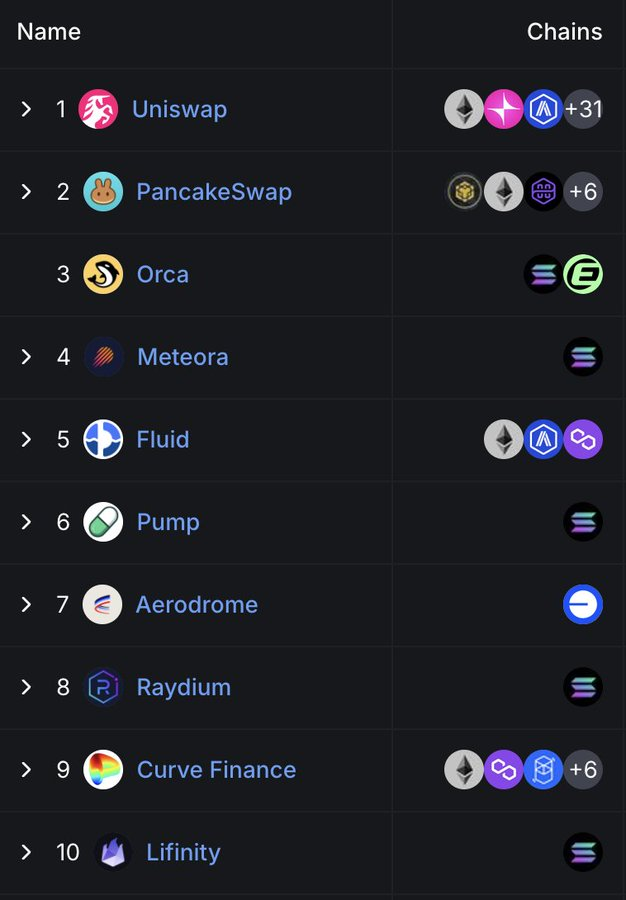

Opvallend is dat de positie van Solana in de DEX-ruimte steeds prominenter wordt. Er zijn momenteel vijf van de top 10 DEX's: Orca, Meteora, Raydium, Lifinity en Pump.fun. Het is allemaal gebaseerd op de inheemse ontwikkeling van Solana.

Orca (8,02%) en Meteora (6,70%) alleen al zijn goed voor ongeveer 15% van de wereldwijde gedecentraliseerde uitwisselingsactiviteit.

Deze groei is te danken aan lage GAS-kosten, snelle bloktijden en de Solana Meme-muntboom. Pump.fun de top 10 binnenstormen is een bewijs van deze vurige hitte.

Opkomende protocollen: vloeistof versus luchtvaartterrein

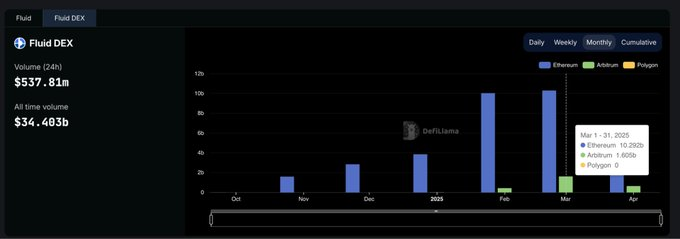

Fluid (7,09%) is het meest kapitaalefficiënte platform in de top vijf van DEX's. Het protocol is actief op Ethereum, met meer dan $10 miljard aan maandelijkse liquidaties. Het is bijzonder indrukwekkend sinds de lancering van het Arbitrum-ecosysteem, met transactievolumes die zijn gestegen van $ 426 miljoen in februari tot $ 1.6 miljard in maart, wat aantoont dat de acceptatiegraad veel sneller is dan het sectorgemiddelde.

Aerodrome, als het eigen project van Base, demonstreert de aanhoudende groei van de liquiditeit op Base L2.

Hoewel Hyperliquid niet hoog scoort op de spotmarkt, domineert het de markt voor eeuwigdurende contracten, met een marktaandeel van meer dan 60%.

DEX-marktaandeel van elke keten: gemakkelijk te kweken, moeilijk te behouden

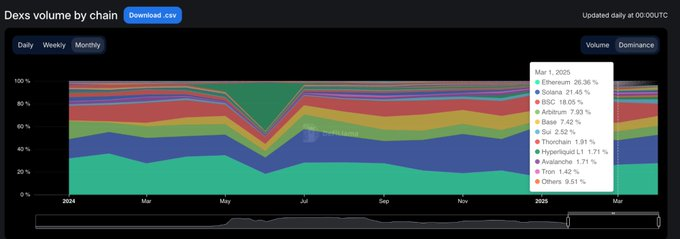

De afgelopen 15 maanden hebben duidelijk een fenomeen laten zien: de meeste blockchain-projecten weten de aandacht te trekken, maar slechts een paar zijn aantrekkelijk gebleven. Van januari 2024 tot maart 2025 is het marktaandeel van gedecentraliseerde beurzen op ketenniveau snel veranderd, en slechts een handvol projecten is echt plakkerig.

Solana heeft de grootste doorbraak gerealiseerd. Het is gestaag gestegen in 2024 en bereikte een piekmarktaandeel van 45.8% in januari 2025, aangedreven door de TRUMP- en MELANIA Meme-munthausse. In maart was het marktaandeel echter gehalveerd tot 21,5%, maar het stond nog steeds op de eerste plaats van de openbare ketens met een gemiddeld aandeel van 25,1%.

Ethereum is het tegenovergestelde. Het begon begin 2024 met een aandeel van ongeveer 32%, daalde tot 15,3% in januari 2025 en herstelde zich vervolgens tot 26,4% in maart. Natuurlijk, zelfs als Ethereum groeimomentum verliest, blijft zijn ecologische veerkracht bestaan.

Base is de meest solide inhaalslag. Het bleef groeien van 3% in maart 2024 tot 12,4% in december 2025 en daalde terug tot 7,4% in maart 2025, met een gemiddeld aandeel van 6,6% tijdens de periode. Er is geen hype, alleen langzame maar plakkerige groei.

BNB Chain bleef stabiel met een gemiddeld aandeel van 14,7%. Er is geen sterke stijging of scherpe daling geweest en er is altijd een stabiele stroom van retailfondsen gehandhaafd.

Arbitrum kende een sterke start (16% aandeel), maar is in januari 2025 gedaald tot 4,8%, ingehaald door zowel Base als Solana.

Blast verdween in de tweede maand na een piek van 42,3% marktaandeel in juni 2024. Dit is een typisch geval van een duidelijk incentive-gedreven transactievolume en nul gebruikersbehoud.

Samenvatting: De DEX-dominantie van elke openbare keten heeft een sterke volatiliteit. Solana is ontstaan, Ethereum heeft waardeherstel bereikt, Base heeft het ecosysteem geleidelijk uitgebreid en de markthypecyclus heeft de kenmerken van ups en downs laten zien. Uiteindelijk is de dominante publieke keten niet degene met het grootste volume, maar het netwerk met het hoogste werkelijke gebruik.

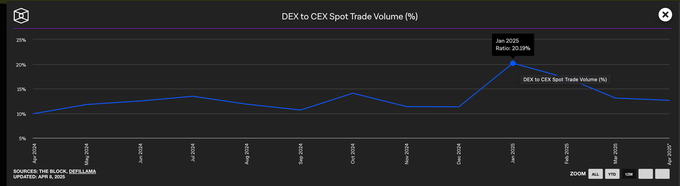

Gecentraliseerde beurzen domineren nog steeds de spothandelsvolumes

Ondanks de explosieve groei van DEX's begin 2025, domineren gecentraliseerde beurzen nog steeds de spotmarkt. Zelfs in januari, toen het handelsvolume van DEX een hoogtepunt bereikte, waren CEX's nog steeds goed voor bijna 80% van het totale handelsvolume.

Hoewel de dominantie van gecentraliseerde beurzen is gedaald van 90% aan het begin van 2024 tot een dieptepunt van 79%, is de bredere trend duidelijk: terwijl DEX's blijven groeien, blijven CEX's de standaardkeuze voor de meeste handelaren.

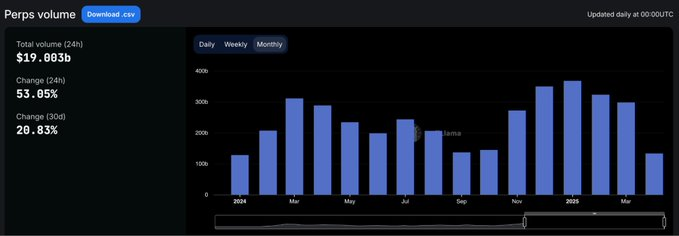

Marktaandeel eeuwigdurende overeenkomst

Het landschap van on-chain eeuwigdurende contracten is in 2024 fundamenteel veranderd.

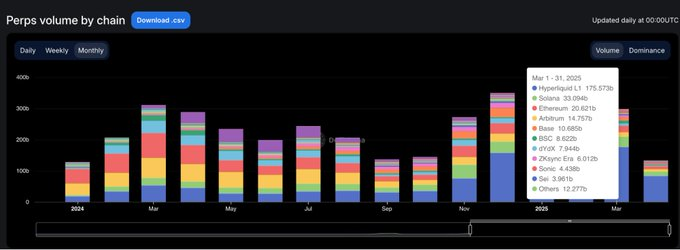

Meer dan twee jaar nadat dYdX de eerste plaats innam in de eeuwigdurende contracthandel, werd Hyperliquid geboren, een herdefiniëring van wat het betekent om dominant te zijn. Het platform bereikte voor het eerst de top in februari, maar werd halverwege het jaar kort ingehaald door SynFutures voordat het in augustus de eerste plaats heroverde. Vanaf maart 2025 was Hyperliquid goed voor bijna 59% van het totale handelsvolume voor eeuwigdurende contracten, waarmee het zijn positie als het voorkeursplatform voor professionele handelaren volledig heeft verstevigd.

Deze stijging heeft veel aandacht van de markt getrokken en de productervaring ligt dichter bij die van een gecentraliseerde beurs dan enige eerdere gedecentraliseerde beurs. Het marktaandeel van dYdX is daarentegen snel afgenomen. Van een marktaandeel van 13,2% aan het begin van 2024 tot slechts 2,7% in maart 2025, wenden gebruikers zich tot snellere, schonere en modernere alternatieve platforms.

Het eeuwigdurende contract van Jupiter koos voor een andere aanpak en klom naar de tweede plaats met een marktaandeel van 8,8% dankzij Solana's eigen liquiditeit en de omleiding van zijn spot DEX. Hoewel het snel steeg, miste het uithoudingsvermogen en raakte het uiteindelijk achter bij Hyperliquid. Ook andere projecten zoals SynFutures, Vertex Protocol en Paradex kwamen kortstondig naar voren.

Eeuwigdurende contractketen: De uitvoeringslaag voltooit de refactoring in één cyclus

De grootste verschuiving in de infrastructuur van permanente contracten in het afgelopen jaar was niet welke protocollen gebruikers verkiezen, maar welke ketens worden vertrouwd om transacties uit te voeren.

Tegen maart 2025 is het aandeel van Ethereum en Arbitrum in het volume van eeuwigdurende contracten gekelderd tot 11,8%, in schril contrast met de gecombineerde marktdominantie van de twee bedrijven van meer dan 65% in januari 2024.

De kern van deze transformatie is de zelfontwikkelde blockchain van Hyperliquid. De keten heeft zijn marktaandeel in dezelfde periode aanzienlijk vergroot van 13,6% naar 58,9%, ter vervanging van verschillende Layer 1- en Layer 2-oplossingen die ooit industriestandaarden definieerden als de standaard uitvoeringsomgeving voor eeuwigdurende contracttransacties in minder dan een jaar. De voordelen zitten niet alleen in de hogere handelssnelheden, maar nog belangrijker, in de betrouwbaarheid en lage latentiegaranties die professionele handelaren eisen.

Solana heeft ook een sterke rally doorgemaakt, waarbij het marktaandeel eind 2024 is gestegen tot bijna 16%, gedreven door de Jupiter- en Phoenix-projecten. Het stabiliseerde zich uiteindelijk echter in het bereik van 10-11% en slaagde er niet in het baanbrekende groeimomentum voort te zetten. Hoewel de ecosystemen Base en ZKsync vitaliteit hebben getoond (met een piekmarktaandeel van 6-7%), hebben ze nooit tot de top van openbare ketens kunnen behoren.

Blast is naar voren gekomen als een waarschuwend verhaal voor het ontploffingsproject, dat in juni 2024 een marktaandeel van 18,8% had bereikt, om vervolgens in een even alarmerend tempo te verdwijnen. In een veld dat wordt gedreven door productkwaliteit en gebruikersbehoud, is hype alleen moeilijk vol te houden. De nieuwe uitvoeringsnormen in de sector zijn duidelijk: prestatiegerichte publieke ketens hebben de concurrentiebenchmark opnieuw gedefinieerd en traditionele infrastructuur heeft niet langer een standaardvoordeel.

De toekomst van DeFi ligt niet in multi-chain scaling, maar in protocollen die brancheverhalen vertalen naar gebruikersgewoonten.