Migrasjonen av likviditet på kjeden: 15 måneder med oppturer og nedturer, hvem skiller seg ut etter at hypen ebber ut?

Av Stacy Muur

Samling: Tim, PANews

I løpet av de siste 15 månedene har DeFi-likviditetslandskapet blitt omformet på tvers av kjeder, med prosjekter drevet av hypen som forsvinner ut av scenen og likviditet som i det stille konsentrerer seg om sterke fundamentale forhold i stedet for markedshype.

Kjerneinnsikt

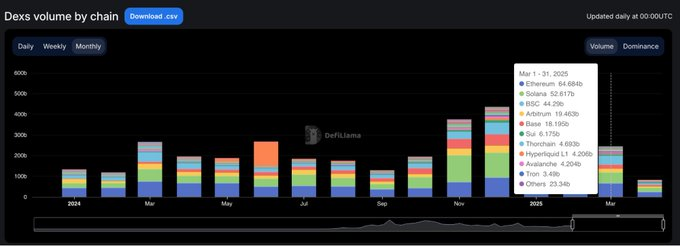

- Etter å ha nådd et rekordhøyt nivå på 380 milliarder dollar i januar 2025, falt DEX-handelsvolumet med 35 % i løpet av de påfølgende to månedene, noe som tyder på at en kortsiktig topp kan ha dannet seg i januar.

- For tiden står de 10 beste DEX-ene for nesten 80 % av det totale handelsvolumet; Uniswap og PancakeSwap alene står for omtrent 40 % av andelen.

- Solana-baserte DEX-er har i det stille dominert diagrammene, med 5 plasser på topp 10, og deres markedsandelsvekst er hovedsakelig drevet av handelsvolumet forårsaket av meme-myntboomen.

- Hyperliquid har revolusjonert landskapet for evigvarende kontrakter, og steget fra en nybegynner i bransjen til å ta mer enn 60 % av markedsandelen innen mars 2025.

All innsikt er basert på offentlig tilgjengelige data. Spesiell takk til DefiLlama for statistikken av høy kvalitet som fortsetter å gi.

En syklus definert av oppsving kontra nedgang

I begynnelsen av 2024 presterte DEX-handelsvolumene sterkt i mars og mai, før de gradvis avtok i midten av året.

Situasjonen endret seg dramatisk i fjerde kvartal, med en økning i handelsvolumet i november og desember, og dette momentumet fortsatte inn i januar 2025, da det nådde en eksplosiv topp på 380 milliarder dollar.

Demonstrasjonen var imidlertid kortvarig. I februar hadde markedsvolumet stupt til 245 milliarder dollar, og det bratte fallet på 35 % avsluttet en tre måneders vertikal topp. Tilbaketrekkingen satte tonen for et mer forsiktig andre kvarter.

DEX-dominans: Head Protocol tar ledelsen

DEX-markedslandskapet er fortsatt svært konsentrert. For øyeblikket står de 10 beste protokollene for 79,5 % av det daglige handelsvolumet, mens de fem beste alene står for 59,1 %.

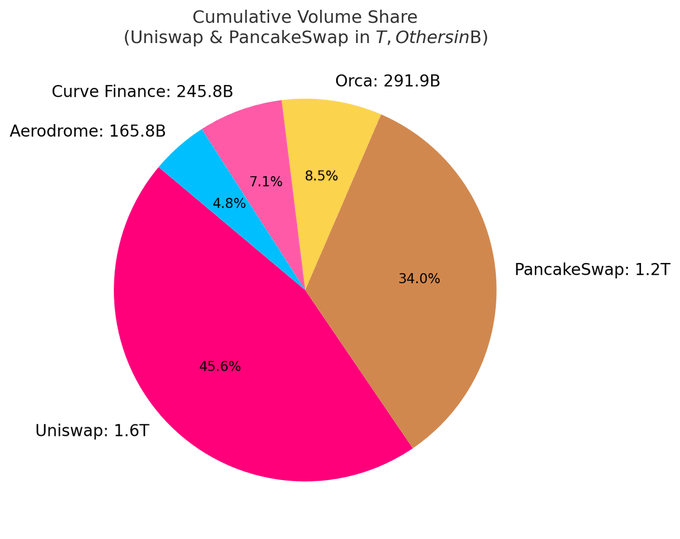

Uniswap og PancakeSwap står for omtrent 40 % av DEX sitt handelsvolum, og er de eneste to plattformene til dags dato med kumulativt handelsvolum på over én billion amerikanske dollar. Deres ledende posisjon stammer fra førstegangsfordel, bred støtte til flerkjedeøkosystemet og dyp likviditet.

Uniswap Labs lanserte også Unichain, et Ethereum lag 2-nettverk bygget på toppen av Optimism Superchain. Kjeden er designet for å muliggjøre raske, rimelige transaksjoner gjennom innebygd interoperabilitet med flere kjeder.

Solanas stille oppgang

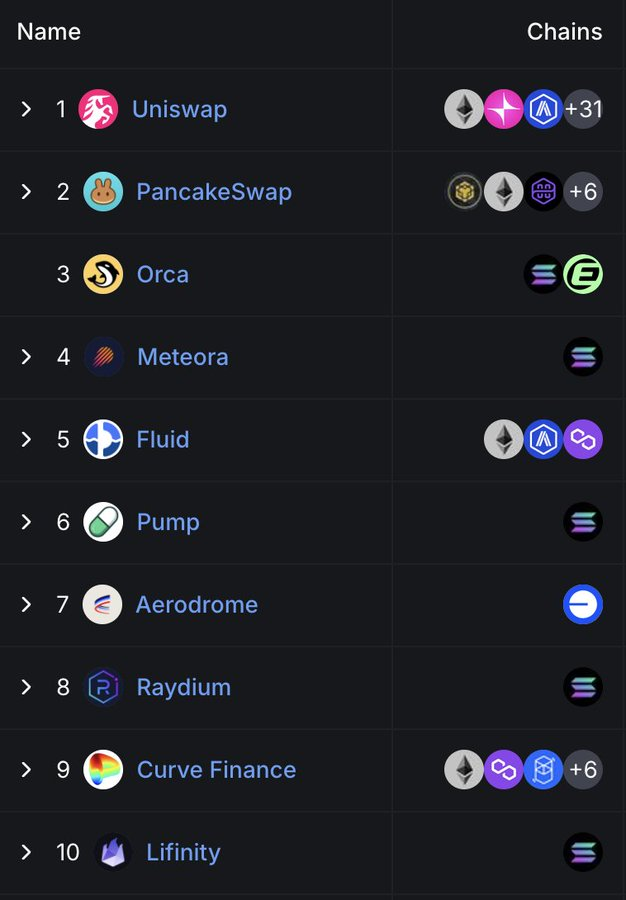

Påfallende nok blir Solanas posisjon i DEX-området stadig mer fremtredende. Det er for tiden fem av de 10 beste DEX-ene: Orca, Meteora, Raydium, Lifinity og Pump.fun. Det hele er basert på Solanas opprinnelige utvikling.

Orca (8,02 %) og Meteora (6,70 %) står alene for omtrent 15 % av den globale desentraliserte utvekslingsaktiviteten.

Denne veksten skyldes lave GAS-avgifter, raske blokkeringstider og Solana Meme-myntboomen. Pump.fun å sveve inn på topp 10 er et bevis på denne brennende varmen.

Nye protokoller: Væske vs. flyplass

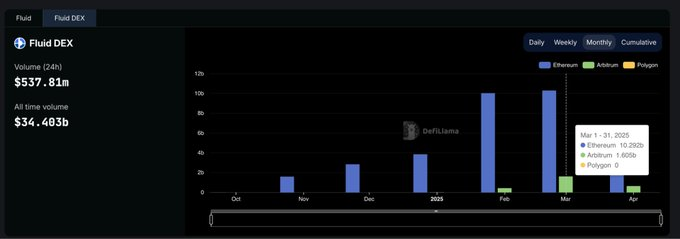

Fluid (7,09 %) er den mest kapitaleffektive plattformen blant de fem beste DEX-ene. Protokollen er aktiv på Ethereum, med mer enn 10 milliarder dollar i månedlige likvidasjoner. Det har vært spesielt imponerende siden lanseringen av Arbitrum-økosystemet, med transaksjonsvolumer som økte fra 426 millioner dollar i februar til 1,6 milliarder dollar i mars, noe som viser at adopsjonsraten er langt raskere enn bransjegjennomsnittet.

Flyplassen, som basens opprinnelige prosjekt, demonstrerer den fortsatte veksten av likviditet på Base L2.

Selv om Hyperliquid ikke rangerer høyt i spotmarkedet, dominerer den markedet for evigvarende kontrakter, med en markedsandel på mer enn 60 %.

DEX-markedsandel for hver kjede: lett å dyrke, vanskelig å beholde

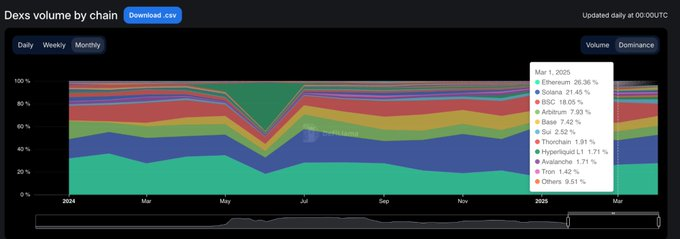

De siste 15 månedene har tydelig vist et fenomen: de fleste blokkjedeprosjekter er i stand til å tiltrekke seg oppmerksomhet, men bare noen få har holdt seg attraktive. Fra januar 2024 til mars 2025 har markedsandelen til desentraliserte børser på kjedenivå endret seg raskt, og bare en håndfull prosjekter er virkelig klissete.

Solana har fått det største gjennombruddet. Den har klatret jevnt og trutt i 2024, og nådde en topp markedsandel på 45,8 % i januar 2025, drevet av TRUMP- og MELANIA Meme-myntboomene. I mars var imidlertid markedsandelen halvert til 21,5 %, men den rangerte fortsatt først blant offentlige kjeder med en gjennomsnittlig andel på 25,1 %.

Ethereum er det stikk motsatte. Den startet tidlig i 2024 med en andel på rundt 32 %, falt til 15,3 % i januar 2025, og tok seg deretter opp igjen til 26,4 % i mars. Selvfølgelig, selv om Ethereum mister vekstmomentum, forblir dens økologiske motstandskraft.

Base er den mest solide innhentingen. Den fortsatte å vokse fra 3 % i mars 2024 til 12,4 % i desember 2025, og falt tilbake til 7,4 % i mars 2025, og opprettholdt en gjennomsnittlig andel på 6,6 % i perioden. Det er ingen hype, bare langsom, men klebrig vekst.

BNB Chain holdt seg stabil med en gjennomsnittlig andel på 14,7 %. Det har verken vært en kraftig oppgang eller et kraftig fall, og en stabil strøm av detaljhandelsmidler har alltid vært opprettholdt.

Arbitrum fikk en sterk start (16 % andel), men har falt til 4,8 % innen januar 2025, forbigått av både Base og Solana.

Blast forsvant i den andre måneden etter å ha nådd en topp på 42,3 % markedsandel i juni 2024. Dette er et typisk tilfelle av klart insentivdrevet transaksjonsvolum og null brukeroppbevaring.

Sammendrag: DEX-dominansen til hver offentlig kjede har sterk volatilitet. Solana har dukket opp, Ethereum har oppnådd verdigjenoppretting, Base har gradvis utvidet økosystemet, og markedshypesyklusen har vist egenskapene til oppturer og nedturer. Til syvende og sist er den dominerende offentlige kjeden ikke den med størst volum, men nettverket med høyest faktisk bruksrate.

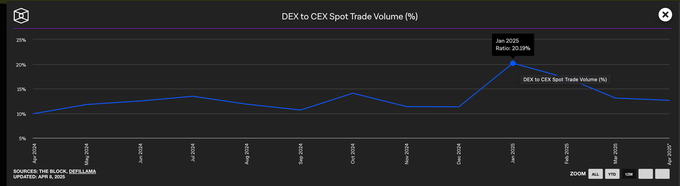

Sentraliserte børser dominerer fortsatt spothandelsvolumene

Til tross for den eksplosive veksten av DEX-er tidlig i 2025, dominerer sentraliserte børser fortsatt spotmarkedet. Selv i januar, da DEX-handelsvolumet nådde toppen, utgjorde CEX-er fortsatt nesten 80 % av det totale handelsvolumet.

Mens dominansen til sentraliserte børser har falt fra 90 % i begynnelsen av 2024 til et lavpunkt på 79 %, er den bredere trenden klar: mens DEX-er fortsetter å vokse, er CEX-er fortsatt standardvalget for de fleste tradere.

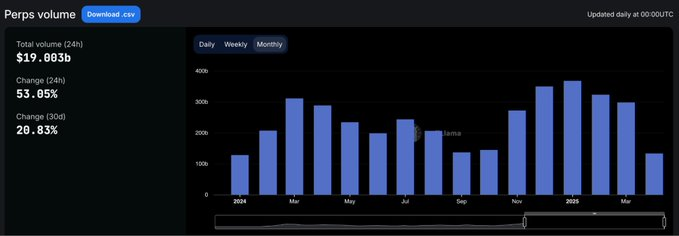

Evigvarende avtale markedsandel

Landskapet for evigvarende kontrakter på kjeden har endret seg fundamentalt i 2024.

Mer enn to år etter at dYdX hadde topplasseringen i evigvarende kontraktshandel, ble Hyperliquid født, og redefinerte hva det vil si å være dominerende. Plattformen nådde først toppen i februar, men ble kort forbigått av SynFutures midt på året før den gjenvant topplasseringen i august. Fra mars 2025 har Hyperliquid stått for nesten 59 % av det totale evigvarende kontraktshandelsvolumet, og sementerer fullstendig sin posisjon som den foretrukne plattformen for profesjonelle handelsmenn.

Denne økningen har tiltrukket seg mye markedsoppmerksomhet, og produktopplevelsen er nærmere en sentralisert børs enn noen tidligere desentralisert børs. Derimot har dYdXs markedsandel falt raskt. Fra en markedsandel på 13,2 % i begynnelsen av 2024 til bare 2,7 % i mars 2025, henvender brukerne seg til raskere, renere og mer moderne alternative plattformer.

Jupiters evigvarende kontrakt tok en annen tilnærming, og klatret til andreplass med en markedsandel på 8,8 % takket være Solanas opprinnelige likviditet og omdirigering av spot-DEX. Selv om den steg raskt, manglet den utholdenhet og falt til slutt bak Hyperliquid. Andre prosjekter som SynFutures, Vertex Protocol og Paradex dukket også opp kort.

Evigvarende kontraktkjede: Utførelseslaget fullfører refaktoreringen i én syklus

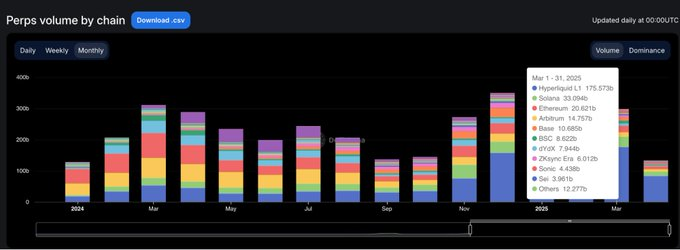

Det største skiftet i evigvarende kontraktsinfrastruktur det siste året har ikke vært hvilke protokoller brukerne foretrekker, men hvilke kjeder som er klarert til å utføre transaksjoner.

I mars 2025 har Ethereum og Arbitrums andel av evigvarende kontraktsvolum stupt til 11,8 %, i sterk kontrast til den kombinerte markedsdominansen til de to selskapene som oversteg 65 % i januar 2024.

I hjertet av denne transformasjonen er Hyperliquids egenutviklede blokkjede. Kjeden har økt sin markedsandel betydelig fra 13,6 % til 58,9 % i samme periode, og erstattet ulike Layer 1- og Layer 2-løsninger som en gang definerte industristandarder som standard utførelsesmiljø for evigvarende kontraktstransaksjoner på mindre enn ett år. Fordelene ligger ikke bare i de raskere handelshastighetene, men enda viktigere, i påliteligheten og garantiene med lav latens som profesjonelle handelsmenn krever.

Solana har også opplevd et sterkt rally, med markedsandelen som klatret til nesten 16 % i slutten av 2024, drevet av Jupiter- og Phoenix-prosjektene. Imidlertid stabiliserte den seg til slutt i området 10-11 %, og klarte ikke å fortsette gjennombruddsvekstmomentumet. Selv om Base- og ZKsync-økosystemene har vist vitalitet (med en toppmarkedsandel på 6-7%), har de aldri vært i stand til å rangere blant de beste offentlige kjedene.

Blast har dukket opp som en advarsel for eksplosjonsprosjektet, som hadde nådd en markedsandel på 18,8 % i juni 2024, bare for å forsvinne i en like alarmerende hastighet. I et felt drevet av produktkvalitet og brukerbevaring, er hype alene vanskelig å vare. De nye standardene for bransjeutførelse er klare: ytelsesfokuserte offentlige kjeder har omdefinert den konkurransedyktige referansen, og tradisjonell infrastruktur har ikke lenger en standardfordel.

Fremtiden til DeFi ligger ikke i skalering av flere kjeder, men i protokoller som oversetter bransjefortellinger til brukervaner.