Migracja płynności on-chain: 15 miesięcy wzlotów i upadków, kto wyróżnia się po tym, jak szum opadnie?

Przez Stacy Muur

Kompilacja: Tim, PANews

W ciągu ostatnich 15 miesięcy krajobraz płynności DeFi został przekształcony we wszystkich łańcuchach, a projekty napędzane przez szum znikający ze sceny i płynność po cichu koncentrują się na silnych fundamentach, a nie na szumie rynkowym.

Podstawowe informacje

- Po osiągnięciu rekordowego poziomu 380 miliardów dolarów w styczniu 2025 roku, wolumen obrotu DEX spadł o 35% w ciągu kolejnych dwóch miesięcy, co sugeruje, że krótkoterminowy szczyt mógł powstać w styczniu.

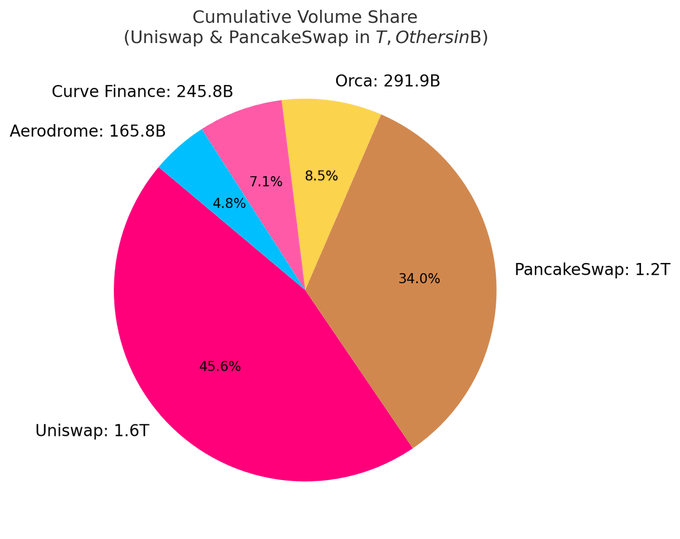

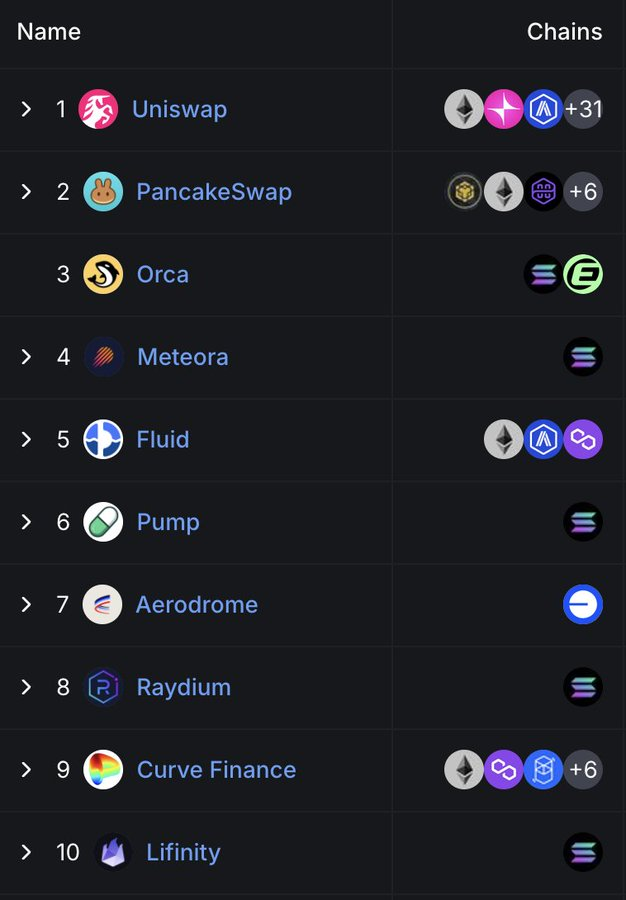

- Obecnie 10 największych DEX-ów odpowiada za prawie 80% całkowitego wolumenu obrotu; Same Uniswap i PancakeSwap stanowią około 40% udziału.

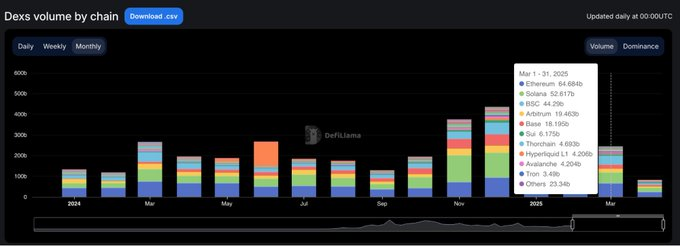

- DEX-y oparte na Solanie po cichu zdominowały wykresy, z 5 miejscami w pierwszej dziesiątce, a wzrost ich udziału w rynku jest napędzany głównie przez wolumen obrotu spowodowany boomem na meme coiny.

- Hyperliquid zrewolucjonizował krajobraz kontraktów wieczystych, awansując z nowicjusza w branży do zdobycia ponad 60% udziału w rynku do marca 2025 roku.

Wszystkie statystyki są oparte na publicznie dostępnych danych. Specjalne podziękowania dla DefiLlama za wysokiej jakości statystyki, które nadal dostarczają.

Cykl definiowany przez wzrosty i spowolnienia

Na początku 2024 r. wolumeny obrotu DEX osiągały dobre wyniki w marcu i maju, po czym stopniowo zwalniały w połowie roku.

Sytuacja zmieniła się diametralnie w czwartym kwartale, wraz ze wzrostem wolumenu obrotu w listopadzie i grudniu, a dynamika ta utrzymała się do stycznia 2025 r., kiedy osiągnęła wybuchowy szczyt w wysokości 380 miliardów dolarów.

Rajd był jednak krótkotrwały. Do lutego wolumen rynku spadł do 245 miliardów dolarów, a 35% gwałtowny spadek zakończył trzymiesięczny pionowy wzrost. Cofnięcie nadało ton bardziej ostrożnemu drugiemu kwartałowi.

Dominacja DEX: Head Protocol przejmuje inicjatywę

Krajobraz rynku DEX pozostaje wysoce skoncentrowany. Obecnie 10 największych protokołów odpowiada za 79,5% dziennego wolumenu obrotu, podczas gdy sama piątka odpowiada za 59,1%.

Uniswap i PancakeSwap odpowiadają za około 40% wolumenu obrotu DEX i są jedynymi dwiema platformami do tej pory, których łączny wolumen obrotu przekracza bilion dolarów amerykańskich. Ich wiodąca pozycja wynika z przewagi pierwszego gracza, szerokiego wsparcia dla ekosystemu wielołańcuchowego i głębokiej płynności.

Uniswap Labs uruchomił również Unichain, sieć warstwy 2 Ethereum zbudowaną na bazie Optimism Superchain. Łańcuch został zaprojektowany, aby umożliwić szybkie i tanie transakcje dzięki natywnej interoperacyjności wielu łańcuchów.

Cichy wzrost Solany

Uderzające jest to, że pozycja Solany w przestrzeni DEX staje się coraz bardziej widoczna. Obecnie istnieje pięć z 10 najlepszych DEX-ów: Orca, Meteora, Raydium, Lifinity i Pump.fun. Wszystko to opiera się na natywnym rozwoju Solany.

Same Orca (8,02%) i Meteora (6,70%) odpowiadają za około 15% globalnej zdecentralizowanej działalności giełdowej.

Wzrost ten wynika z niskich opłat za GAS, szybkich czasów blokowania i boomu na monety Solana Meme. Pump.fun awans do pierwszej dziesiątki jest świadectwem tego ognistego upału.

Nowe protokoły: płyn kontra lotnisko

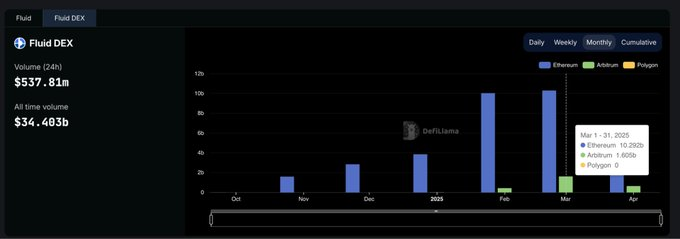

Fluid (7,09%) jest najbardziej efektywną kapitałowo platformą spośród pięciu najlepszych DEX-ów. Protokół jest aktywny na Ethereum, z ponad 10 miliardami dolarów w miesięcznych likwidacjach. Jest on szczególnie imponujący od czasu uruchomienia ekosystemu Arbitrum, a wolumen transakcji wzrósł z 426 milionów dolarów w lutym do 1,6 miliarda dolarów w marcu, co pokazuje, że jego wskaźnik adopcji jest znacznie szybszy niż średnia w branży.

Aerodrome, jako rodzimy projekt Base, świadczy o ciągłym wzroście płynności na Base L2.

Chociaż Hyperliquid nie plasuje się wysoko na rynku spot, dominuje na rynku kontraktów wieczystych, z udziałem w rynku wynoszącym ponad 60%.

Udział w rynku DEX w każdej sieci: łatwy w uprawie, trudny do utrzymania

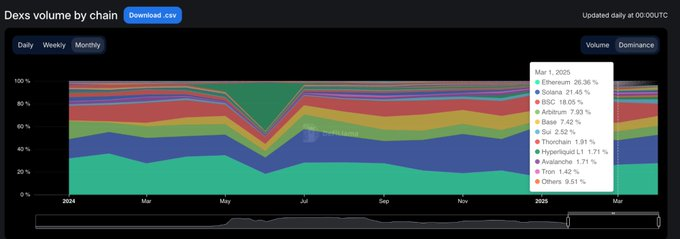

Ostatnie 15 miesięcy wyraźnie pokazało zjawisko: większość projektów blockchain jest w stanie przyciągnąć uwagę, ale tylko kilka z nich pozostało atrakcyjnych. Od stycznia 2024 r. do marca 2025 r. udział w rynku zdecentralizowanych giełd na poziomie łańcucha szybko się zmienił i tylko garstka projektów jest naprawdę lepka.

Solana dokonała największego przełomu. W 2024 r. stale rosła, osiągając szczytowy udział w rynku na poziomie 45,8% w styczniu 2025 r., napędzany przez boomy na monety TRUMP i MELANIA Meme. Jednak do marca jej udział w rynku zmniejszył się o połowę do 21,5%, ale nadal zajmowała pierwsze miejsce wśród sieci publicznych ze średnim udziałem 25,1%.

Ethereum jest jego całkowitym przeciwieństwem. Rozpoczął się na początku 2024 r. z udziałem około 32%, spadł do 15,3% w styczniu 2025 r., a następnie odbił się do 26,4% w marcu. Oczywiście, nawet jeśli Ethereum straci dynamikę wzrostu, jego odporność ekologiczna pozostanie.

Baza to najsolidniejsze nadrabianie zaległości. Nadal rosła z 3% w marcu 2024 r. do 12,4% w grudniu 2025 r., a w marcu 2025 r. spadła do 7,4%, utrzymując w tym okresie średni udział na poziomie 6,6%. Nie ma szumu, tylko powolny, ale lepki wzrost.

BNB Chain pozostał stabilny ze średnim udziałem na poziomie 14,7%. Nie było ani gwałtownego wzrostu, ani gwałtownego spadku, a stabilny przepływ funduszy detalicznych zawsze był utrzymywany.

Arbitrum miało mocny start (16% udziału), ale do stycznia 2025 r. spadło do 4,8%, wyprzedzone zarówno przez Base, jak i Solana.

Blast zniknął w drugim miesiącu po osiągnięciu szczytu na poziomie 42,3% udziału w rynku w czerwcu 2024 roku. Jest to typowy przypadek wyraźnego wolumenu transakcji opartego na zachętach i zerowej retencji użytkowników.

Podsumowanie: Dominacja DEX w każdym łańcuchu publicznym charakteryzuje się dużą zmiennością. Pojawiła się Solana, Ethereum osiągnęło przywrócenie wartości, Base stopniowo rozbudowywał ekosystem, a cykl szumu rynkowego wykazał cechy wzlotów i upadków. W końcu dominującym łańcuchem publicznym nie jest ta o największym wolumenie, ale sieć o najwyższym rzeczywistym wskaźniku wykorzystania.

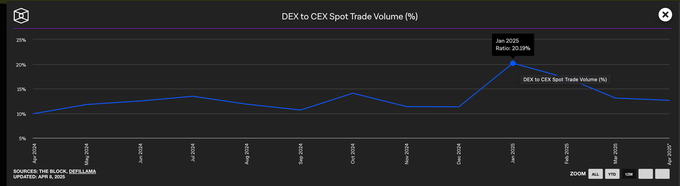

Scentralizowane giełdy nadal dominują w wolumenach obrotu spot

Pomimo gwałtownego wzrostu DEX-ów na początku 2025 roku, scentralizowane giełdy nadal dominują na rynku spot. Nawet w styczniu, kiedy wolumen obrotu DEX osiągnął szczyt, CEX nadal stanowiły prawie 80% całkowitego wolumenu obrotu.

Podczas gdy dominacja scentralizowanych giełd spadła z 90% na początku 2024 r. do niskiego poziomu 79%, szerszy trend jest wyraźny: podczas gdy DEX-y nadal rosną, CEX-y pozostają domyślnym wyborem dla większości traderów.

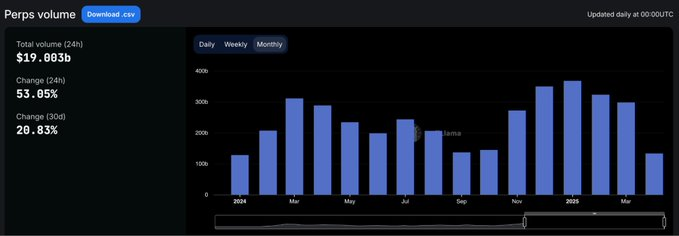

Udział w rynku umów wieczystych

Krajobraz kontraktów wieczystych on-chain zasadniczo się zmienił w 2024 roku.

Ponad dwa lata po tym, jak dYdX zajął pierwsze miejsce w handlu kontraktami wieczystymi, narodził się Hyperliquid, który na nowo zdefiniował, co to znaczy być dominującym. Platforma po raz pierwszy osiągnęła szczyt w lutym, ale w połowie roku została na krótko wyprzedzona przez SynFutures, zanim odzyskała pierwsze miejsce w sierpniu. Od marca 2025 r. Hyperliquid odpowiadał za prawie 59% całkowitego wolumenu obrotu kontraktami wieczystymi, całkowicie umacniając swoją pozycję jako platforma wybierana przez profesjonalnych traderów.

Wzrost ten przyciągnął dużą uwagę rynku, a jego doświadczenie produktowe jest bliższe scentralizowanej giełdzie niż jakakolwiek poprzednia zdecentralizowana giełda. Z kolei udział dYdX w rynku gwałtownie spadł. Z 13,2% udziału w rynku na początku 2024 r. do zaledwie 2,7% w marcu 2025 r., użytkownicy zwracają się ku szybszym, czystszym i nowocześniejszym platformom alternatywnym.

Kontrakt wieczysty Jupiter przyjął inne podejście, wspinając się na drugie miejsce z 8,8% udziałem w rynku dzięki natywnej płynności Solany i przekierowaniu jej spotowego DEX. Chociaż szybko się rozwijał, brakowało mu wytrzymałości i ostatecznie został w tyle za Hyperliquidem. Na krótko pojawiły się również inne projekty, takie jak SynFutures, Vertex Protocol i Paradex.

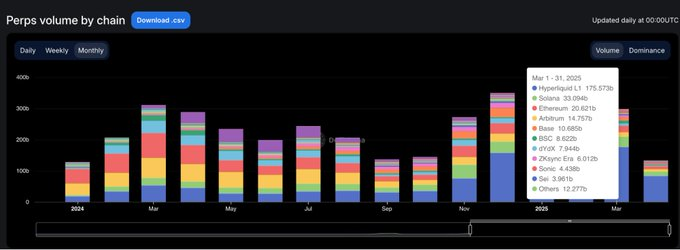

Łańcuch kontraktów wieczystych: Warstwa wykonawcza kończy refaktoryzację w jednym cyklu

Największą zmianą w infrastrukturze kontraktów wieczystych w ciągu ostatniego roku nie było to, które protokoły są preferowane przez użytkowników, ale które łańcuchy są zaufane do wykonywania transakcji.

Do marca 2025 r. udział Ethereum i Arbitrum w wolumenie kontraktów wieczystych spadł do 11,8%, w przeciwieństwie do łącznej dominacji rynkowej obu firm, która przekroczyła 65% w styczniu 2024 r.

Sercem tej transformacji jest samodzielnie opracowany blockchain Hyperliquid. W tym samym okresie sieć znacznie zwiększyła swój udział w rynku z 13,6% do 58,9%, zastępując różne rozwiązania warstwy 1 i warstwy 2, które kiedyś definiowały standardy branżowe jako domyślne środowisko realizacji transakcji kontraktów wieczystych, w mniej niż rok. Korzyści polegają nie tylko na szybszych prędkościach handlu, ale co ważniejsze, na gwarancjach niezawodności i niskich opóźnień, których wymagają profesjonalni traderzy.

Solana również doświadczyła silnego rajdu, a jej udział w rynku wzrósł do prawie 16% pod koniec 2024 roku, napędzany przez projekty Jupiter i Phoenix. Ostatecznie jednak ustabilizował się w przedziale 10-11%, nie kontynuując przełomowej dynamiki wzrostu. Chociaż ekosystemy Base i ZKsync wykazały się żywotnością (ze szczytowym udziałem w rynku na poziomie 6-7%), nigdy nie były w stanie znaleźć się w czołówce sieci publicznych.

Blast pojawił się jako przestroga dla projektu wybuchowego, który w czerwcu 2024 r. osiągnął 18,8% udziału w rynku, tylko po to, by zniknąć w równie alarmującym tempie. W dziedzinie, w której zależy od jakości produktu i utrzymania użytkowników, sam szum jest trudny do utrzymania. Nowe standardy realizacji zamówień w branży są jasne: łańcuchy publiczne skoncentrowane na wydajności na nowo zdefiniowały konkurencyjny punkt odniesienia, a tradycyjna infrastruktura nie ma już domyślnej przewagi.

Przyszłość DeFi nie leży w skalowaniu wielu łańcuchów, ale w protokołach, które przekładają narracje branżowe na nawyki użytkowników.