La migrazione della liquidità on-chain: 15 mesi di alti e bassi, chi si distingue dopo l'eruzione dell'hype?

Di Stacy Muur

Compilation: Tim, PANews

Negli ultimi 15 mesi, il panorama della liquidità DeFi è stato rimodellato in tutte le catene, con i progetti guidati dall'hype che si sono affievoliti e la liquidità che si è concentrata silenziosamente su fondamentali solidi piuttosto che sull'hype del mercato.

Approfondimenti principali

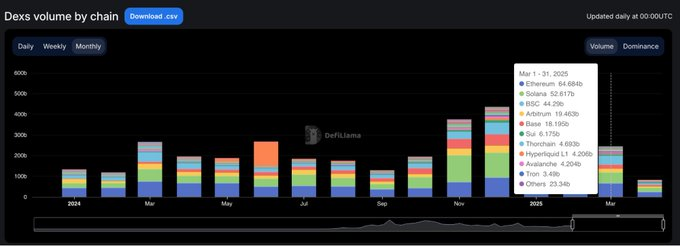

- Dopo aver raggiunto il massimo storico di 380 miliardi di dollari nel gennaio 2025, il volume degli scambi di DEX è diminuito del 35% nei due mesi successivi, suggerendo che a gennaio potrebbe essersi formato un picco a breve termine.

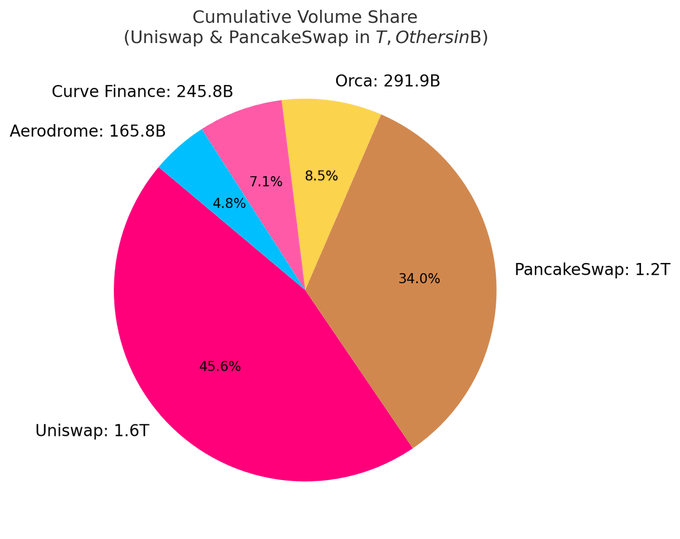

- Attualmente, i primi 10 DEX rappresentano quasi l'80% del volume totale degli scambi; Uniswap e PancakeSwap da soli rappresentano circa il 40% della quota.

- I DEX basati su Solana hanno dominato silenziosamente le classifiche, con 5 posti nella top 10, e la crescita della loro quota di mercato è guidata principalmente dal volume di scambi determinato dal boom delle meme coin.

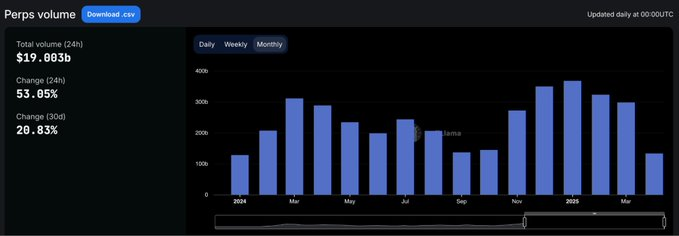

- Hyperliquid ha rivoluzionato il panorama dei contratti perpetui, passando da un debuttante nel settore a conquistare oltre il 60% della quota di mercato entro marzo 2025.

Tutte le informazioni si basano su dati disponibili pubblicamente. Un ringraziamento speciale a DefiLlama per le statistiche di alta qualità che continuano a fornire.

Un ciclo definito da picchi e rallentamenti

All'inizio del 2024, i volumi di trading dei DEX hanno registrato una forte performance a marzo e maggio, prima di rallentare gradualmente entro la metà dell'anno.

La situazione è cambiata radicalmente nel quarto trimestre, con un'impennata del volume degli scambi a novembre e dicembre, e questo slancio è continuato fino a gennaio 2025, quando ha raggiunto un picco esplosivo di 380 miliardi di dollari.

Tuttavia, il rally è stato di breve durata. A febbraio, il volume del mercato era crollato a 245 miliardi di dollari e il calo precipitoso del 35% ha posto fine a un picco verticale di tre mesi. Il pullback ha dato il tono a un secondo trimestre più cauto.

DEX Dominance: Head Protocol prende il comando

Il panorama del mercato dei DEX rimane altamente concentrato. Attualmente, i primi 10 protocolli rappresentano il 79,5% del volume di trading giornaliero, mentre i primi cinque da soli rappresentano il 59,1%.

Uniswap e PancakeSwap rappresentano circa il 40% del volume di trading del DEX e sono le uniche due piattaforme ad oggi con un volume di scambi cumulativo superiore a un trilione di dollari USA. La loro posizione di leader deriva dal vantaggio della prima mossa, dall'ampio supporto per l'ecosistema multi-chain e dalla profonda liquidità.

Uniswap Labs ha anche lanciato Unichain, una rete Ethereum layer 2 basata su Optimism Superchain. La catena è progettata per consentire transazioni rapide e a basso costo attraverso l'interoperabilità multi-chain nativa.

L'ascesa silenziosa di Solana

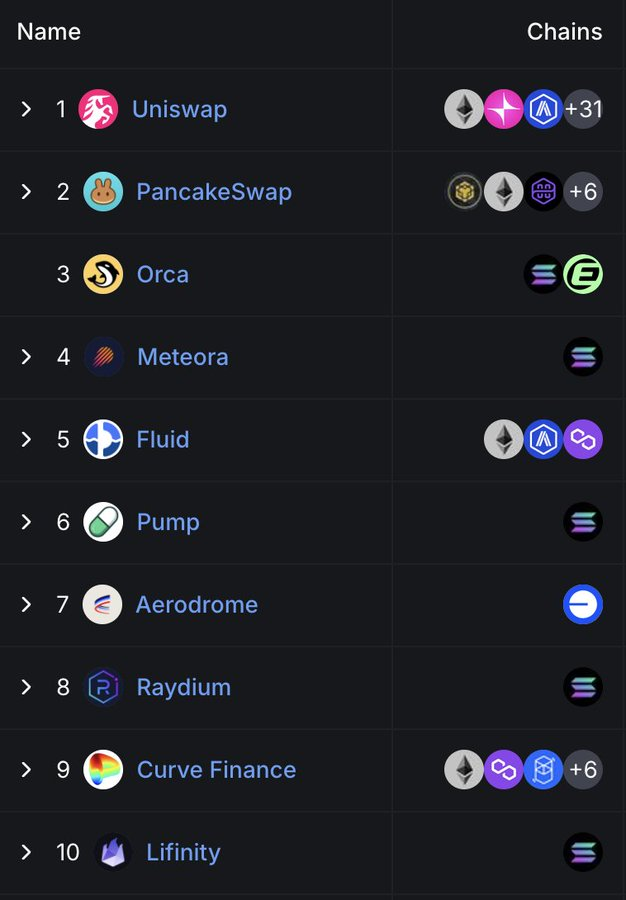

Sorprendentemente, la posizione di Solana nello spazio DEX sta diventando sempre più importante. Attualmente ci sono cinque dei primi 10 DEX: Orca, Meteora, Raydium, Lifinity e Pump.fun. Tutto si basa sullo sviluppo nativo di Solana.

Orca (8,02%) e Meteora (6,70%) rappresentano da sole circa il 15% dell'attività globale degli exchange decentralizzati.

Questa crescita è dovuta alle basse commissioni GAS, ai tempi di blocco rapidi e al boom delle monete Solana Meme. Pump.fun salire nella top 10 è una testimonianza di questo calore infuocato.

Protocolli emergenti: fluido vs. aerodromo

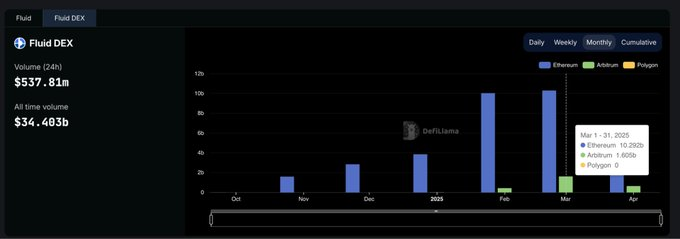

Fluid (7,09%) è la piattaforma più efficiente in termini di capitale tra i primi cinque DEX. Il protocollo è attivo su Ethereum, con oltre 10 miliardi di dollari di liquidazioni mensili. È stato particolarmente impressionante dal lancio dell'ecosistema Arbitrum, con volumi di transazioni che sono passati da 426 milioni di dollari a febbraio a 1,6 miliardi di dollari a marzo, dimostrando che il suo tasso di adozione è molto più veloce della media del settore.

Aerodrome, come progetto nativo della Base, dimostra la continua crescita della liquidità sulla Base L2.

Sebbene Hyperliquid non si collochi ai primi posti nel mercato spot, domina il mercato dei contratti perpetui, con una quota di mercato superiore al 60%.

Quota di mercato DEX di ogni catena: facile da coltivare, difficile da mantenere

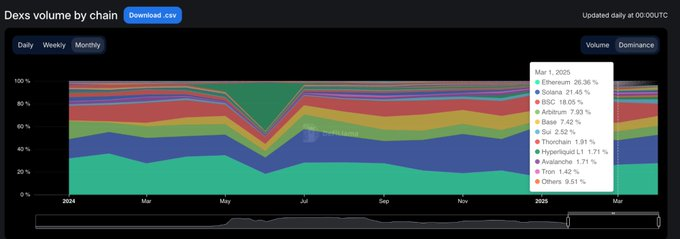

Gli ultimi 15 mesi hanno mostrato chiaramente un fenomeno: la maggior parte dei progetti blockchain è in grado di attirare l'attenzione, ma solo pochi sono rimasti attraenti. Da gennaio 2024 a marzo 2025, la quota di mercato degli exchange decentralizzati a livello di catena è cambiata rapidamente e solo una manciata di progetti è veramente appiccicosa.

Solana ha fatto il più grande passo avanti. È salito costantemente nel 2024, raggiungendo una quota di mercato massima del 45,8% nel gennaio 2025, trainato dai boom delle monete meme TRUMP e MELANIA. Tuttavia, a marzo, la sua quota di mercato si era dimezzata al 21,5%, ma era ancora al primo posto tra le catene pubbliche con una percentuale media del 25,1%.

Ethereum è l'esatto opposto. È partito all'inizio del 2024 con una quota di circa il 32%, è sceso al 15,3% a gennaio 2025 per poi rimbalzare al 26,4% a marzo. Naturalmente, anche se Ethereum perde slancio di crescita, la sua resilienza ecologica rimane.

La base è il recupero più solido. Ha continuato a crescere dal 3% di marzo 2024 al 12,4% di dicembre 2025 ed è sceso al 7,4% di marzo 2025, mantenendo una quota media del 6,6% durante il periodo. Non c'è clamore, solo una crescita lenta ma appiccicosa.

BNB Chain è rimasta stabile con una quota media del 14,7%. Non c'è stato né un forte aumento né un forte calo, ed è sempre stato mantenuto un flusso stabile di fondi al dettaglio.

Arbitrum è partito forte (16% di quota) ma è scivolato al 4,8% a gennaio 2025, superato sia da Base che da Solana.

Blast è scomparso nel secondo mese dopo aver raggiunto il picco del 42,3% di quota di mercato nel giugno 2024. Questo è un tipico caso di volume di transazioni chiaramente incentivato e di zero fidelizzazione degli utenti.

Riepilogo: la dominance DEX di ciascuna catena pubblica ha una forte volatilità. Solana è nata, Ethereum ha ottenuto un ripristino del valore, Base ha gradualmente ampliato l'ecosistema e il ciclo di hype del mercato ha mostrato le caratteristiche di alti e bassi. Alla fine, la catena pubblica dominante non è quella con il volume maggiore, ma la rete con il più alto tasso di utilizzo effettivo.

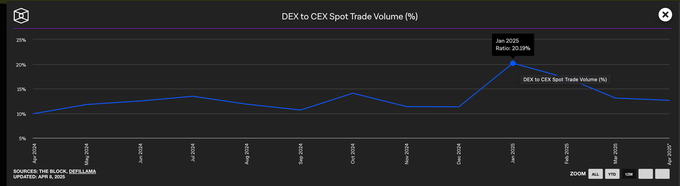

Gli exchange centralizzati dominano ancora i volumi di trading spot

Nonostante la crescita esplosiva dei DEX all'inizio del 2025, gli exchange centralizzati dominano ancora il mercato spot. Anche a gennaio, quando il volume degli scambi di DEX ha raggiunto il picco, i CEX rappresentavano ancora quasi l'80% del volume totale degli scambi.

Sebbene la dominance degli exchange centralizzati sia scivolata dal 90% di inizio 2024 a un minimo del 79%, la tendenza più ampia è chiara: mentre i DEX continuano a crescere, i CEX rimangono la scelta predefinita per la maggior parte dei trader.

Quota di mercato degli accordi perpetui

Nel 2024 il panorama dei contratti perpetui on-chain è cambiato radicalmente.

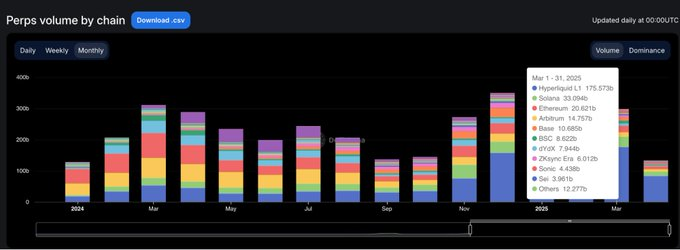

Più di due anni dopo che dYdX ha conquistato il primo posto nel trading di contratti perpetui, è nato Hyperliquid, ridefinendo il significato di essere dominanti. La piattaforma ha raggiunto per la prima volta il top a febbraio, ma è stata brevemente superata da SynFutures a metà anno prima di riconquistare il primo posto ad agosto. A marzo 2025, Hyperliquid ha rappresentato quasi il 59% del volume totale di trading di contratti perpetui, consolidando completamente la sua posizione come piattaforma preferita dai trader professionisti.

Questo aumento ha attirato molta attenzione del mercato e la sua esperienza di prodotto è più vicina a quella di un exchange centralizzato rispetto a qualsiasi altro exchange decentralizzato precedente. Al contrario, la quota di mercato di dYdX è diminuita rapidamente. Da una quota di mercato del 13,2% all'inizio del 2024 ad appena il 2,7% nel marzo 2025, gli utenti si stanno rivolgendo a piattaforme alternative più veloci, pulite e moderne.

Il contratto perpetuo di Jupiter ha adottato un approccio diverso, salendo al secondo posto con una quota di mercato dell'8,8% grazie alla liquidità nativa di Solana e alla diversione del suo DEX spot. Sebbene sia cresciuto rapidamente, mancava di resistenza e alla fine è rimasto indietro rispetto a Hyperliquid. Sono emersi brevemente anche altri progetti come SynFutures, Vertex Protocol e Paradex.

Catena di contratti perpetui: il livello di esecuzione completa il refactoring in un ciclo

Il più grande cambiamento nell'infrastruttura dei contratti perpetui nell'ultimo anno non è stato quali protocolli preferiscono gli utenti, ma quali catene sono affidabili per eseguire le transazioni.

A marzo 2025, la quota di Ethereum e Arbitrum nel volume dei contratti perpetui è crollata all'11,8%, in netto contrasto con il dominio di mercato combinato delle due società che ha superato il 65% nel gennaio 2024.

Al centro di questa trasformazione c'è la blockchain auto-sviluppata di Hyperliquid. La catena ha aumentato significativamente la sua quota di mercato dal 13,6% al 58,9% nello stesso periodo, sostituendo varie soluzioni Layer 1 e Layer 2 che un tempo definivano gli standard del settore come l'ambiente di esecuzione predefinito per le transazioni di contratti perpetui in meno di un anno. I vantaggi non sono solo nelle velocità di trading più elevate, ma soprattutto nell'affidabilità e nelle garanzie di bassa latenza richieste dai trader professionisti.

Anche Solana ha registrato un forte rally, con la sua quota di mercato che è salita a quasi il 16% alla fine del 2024, trainata dai progetti Jupiter e Phoenix. Tuttavia, alla fine si è stabilizzato nell'intervallo del 10-11%, non riuscendo a continuare lo slancio di crescita rivoluzionario. Sebbene gli ecosistemi Base e ZKsync abbiano mostrato vitalità (con una quota di mercato di picco del 6-7%), non sono mai stati in grado di posizionarsi tra le prime catene pubbliche.

Blast è emerso come un monito per il progetto di esplosione, che aveva raggiunto una quota di mercato del 18,8% nel giugno 2024, per poi scomparire a un ritmo altrettanto allarmante. In un campo guidato dalla qualità del prodotto e dalla fidelizzazione degli utenti, l'hype da solo è difficile da durare. I nuovi standard di esecuzione del settore sono chiari: le catene pubbliche incentrate sulle prestazioni hanno ridefinito il benchmark competitivo e l'infrastruttura tradizionale non ha più un vantaggio predefinito.

Il futuro della DeFi non risiede nella scalabilità multi-chain, ma nei protocolli che traducono le narrazioni del settore in abitudini degli utenti.