Migrationen av likviditet på kedjan: 15 månader av upp- och nedgångar, vem sticker ut efter att hypen ebbat ut?

Av Stacy Muur

Sammanställning: Tim, PANews

Under de senaste 15 månaderna har DeFi-likviditetslandskapet omformats över kedjor, med projekt som drivs av hypen som försvinner från scenen och likviditet som i tysthet koncentrerar sig på starka fundamenta snarare än marknadshype.

Grundläggande insikter

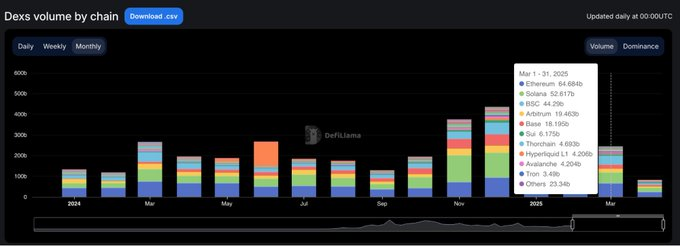

- Efter att ha nått en rekordnivå på 380 miljarder dollar i januari 2025 sjönk DEX:s handelsvolym med 35 % under de följande två månaderna, vilket tyder på att en kortsiktig topp kan ha bildats i januari.

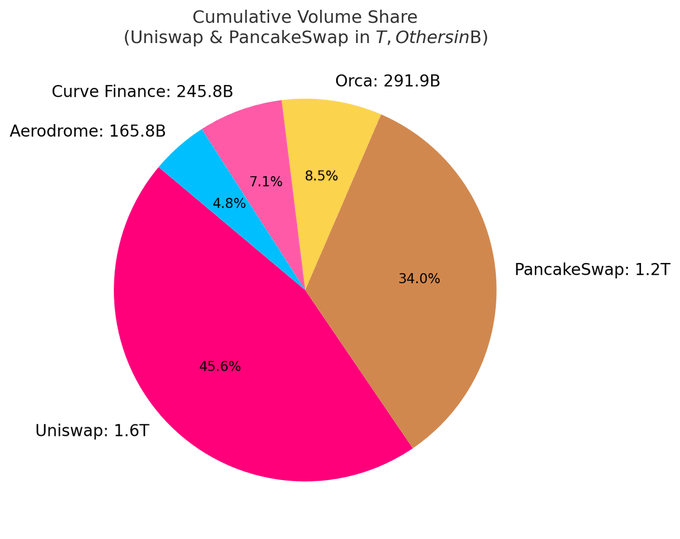

- För närvarande står de 10 bästa DEX:erna för nästan 80% av den totala handelsvolymen; Uniswap och PancakeSwap står ensamma för cirka 40 % av andelen.

- Solana-baserade DEX:er har tyst dominerat listorna, med 5 platser i topp 10, och deras marknadsandelstillväxt drivs främst av handelsvolymen som orsakas av meme-myntboomen.

- Hyperliquid har revolutionerat landskapet för eviga kontrakt och stigit från en nybörjare i branschen till att ta mer än 60 % av marknadsandelen i mars 2025.

Alla insikter är baserade på offentligt tillgängliga data. Ett särskilt tack till DefiLlama för den högkvalitativa statistik som fortsätter att ge.

En cykel som definieras av uppgångar kontra avmattningar

I början av 2024 presterade DEX-handelsvolymerna starkt i mars och maj, innan de gradvis avtog i mitten av året.

Situationen förändrades dramatiskt under fjärde kvartalet, med en ökning av handelsvolymen i november och december, och detta momentum fortsatte in i januari 2025, då det nådde en explosiv topp på 380 miljarder dollar.

Rallyt blev dock kortlivat. I februari hade marknadsvolymen sjunkit till 245 miljarder dollar, och den 35-procentiga branta nedgången avslutade en tre månader lång vertikal topp. Nedgången satte tonen för ett mer försiktigt andra kvartal.

DEX-dominans: Huvudprotokollet tar ledningen

DEX-marknadslandskapet är fortfarande mycket koncentrerat. För närvarande står de 10 bästa protokollen för 79,5 % av den dagliga handelsvolymen, medan de fem bästa ensamma står för 59,1 %.

Uniswap och PancakeSwap står för cirka 40 % av DEX:s handelsvolym och är de enda två plattformarna hittills med en kumulativ handelsvolym som överstiger en biljon US-dollar. Deras ledande position härrör från fördelen av att vara först på marknaden, ett brett stöd för ekosystemet med flera kedjor och djup likviditet.

Uniswap Labs lanserade också Unichain, ett Ethereum layer 2-nätverk byggt ovanpå Optimism Superchain. Kedjan är utformad för att möjliggöra snabba, billiga transaktioner genom inbyggd interoperabilitet med flera kedjor.

Solanas tysta uppgång

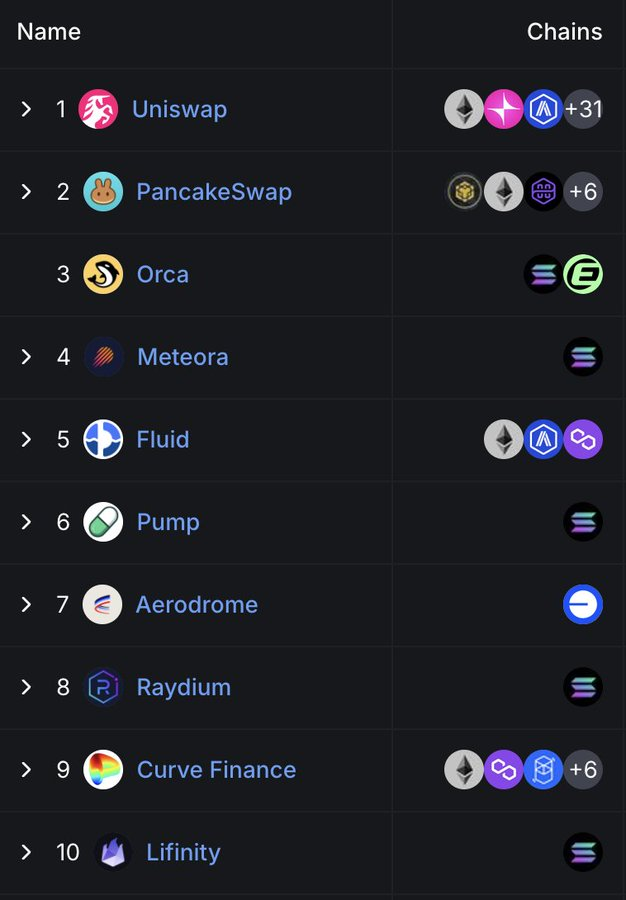

Slående är att Solanas position inom DEX-området blir allt mer framträdande. Det finns för närvarande fem av de 10 bästa DEX:erna: Orca, Meteora, Raydium, Lifinity och Pump.fun. Allt är baserat på Solanas inhemska utveckling.

Orca (8,02 %) och Meteora (6,70 %) står ensamma för cirka 15 % av den globala decentraliserade börsaktiviteten.

Denna tillväxt beror på låga GAS-avgifter, snabba blocktider och Solana Meme-myntboomen. Pump.fun att ta sig in i topp 10 är ett bevis på denna eldiga hetta.

Nya protokoll: Vätska kontra flygplats

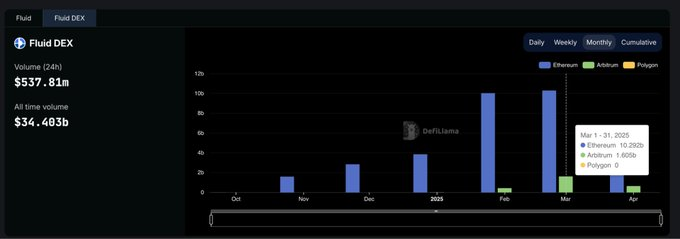

Fluid (7,09 %) är den mest kapitaleffektiva plattformen bland de fem främsta DEX:erna. Protokollet är aktivt på Ethereum, med mer än 10 miljarder dollar i månatliga likvidationer. Det har varit särskilt imponerande sedan lanseringen av Arbitrum-ekosystemet, med transaktionsvolymer som ökade från 426 miljoner dollar i februari till 1,6 miljarder dollar i mars, vilket visar att dess adoptionstakt är mycket snabbare än branschgenomsnittet.

Aerodrome, som är Bases ursprungliga projekt, visar den fortsatta tillväxten av likviditet på Base L2.

Även om Hyperliquid inte rankas högt på spotmarknaden, dominerar den marknaden för eviga kontrakt, med en marknadsandel på mer än 60%.

DEX marknadsandel för varje kedja: lätt att växa, svårt att behålla

De senaste 15 månaderna har tydligt visat ett fenomen: de flesta blockkedjeprojekt kan dra till sig uppmärksamhet, men bara ett fåtal har förblivit attraktiva. Från januari 2024 till mars 2025 har marknadsandelen för decentraliserade börser på kedjenivå förändrats snabbt, och endast en handfull projekt är riktigt klibbiga.

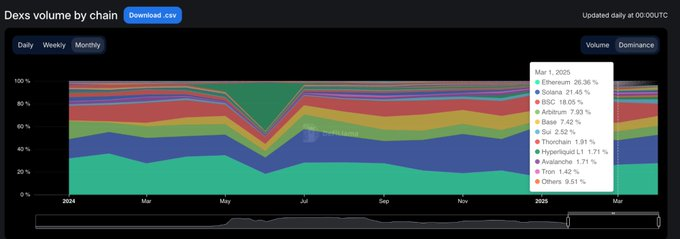

Solana har gjort det största genombrottet. Den har klättrat stadigt under 2024 och nådde en toppmarknadsandel på 45,8 % i januari 2025, driven av TRUMP- och MELANIA Meme-myntboomarna. I mars hade dess marknadsandel dock halverats till 21,5 %, men den rankades fortfarande först bland offentliga kedjor med en genomsnittlig andel på 25,1 %.

Ethereum är raka motsatsen. Det började i början av 2024 med en andel på cirka 32 %, föll till 15,3 % i januari 2025 och återhämtade sig sedan till 26,4 % i mars. Naturligtvis, även om Ethereum tappar tillväxtmomentum, kvarstår dess ekologiska motståndskraft.

Basen är den mest solida catch-upen. Den fortsatte att växa från 3 % i mars 2024 till 12,4 % i december 2025 och föll tillbaka till 7,4 % i mars 2025, med en genomsnittlig andel på 6,6 % under perioden. Det finns ingen hype, bara långsam men klibbig tillväxt.

BNB Chain förblev stabil med en genomsnittlig andel på 14,7%. Det har varken skett en kraftig uppgång eller ett kraftigt fall, och ett stabilt flöde av retailfonder har alltid upprätthållits.

Arbitrum fick en stark start (16 % andel) men har sjunkit till 4,8 % i januari 2025 och blivit omsprungen av både Base och Solana.

Blast försvann under den andra månaden efter att ha nått en topp på 42,3 % marknadsandel i juni 2024. Detta är ett typiskt fall av tydlig, incitamentsdriven transaktionsvolym och noll användarbehållning.

Sammanfattning: DEX-dominansen för varje offentlig kedja har stark volatilitet. Solana har dykt upp, Ethereum har uppnått värderestaurering, Base har gradvis utökat ekosystemet och marknadshypecykeln har visat egenskaperna hos upp- och nedgångar. I slutändan är den dominerande offentliga kedjan inte den med den största volymen, utan nätverket med den högsta faktiska användningsgraden.

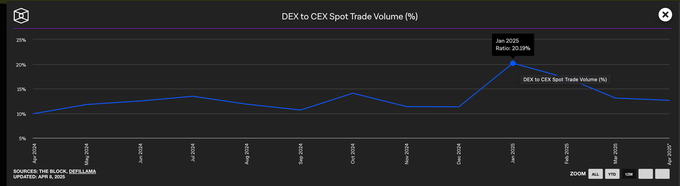

Centraliserade börser dominerar fortfarande spothandelsvolymerna

Trots den explosiva tillväxten av DEX:er i början av 2025 dominerar centraliserade börser fortfarande spotmarknaden. Även i januari, när DEX:s handelsvolym nådde sin topp, stod CEX:er fortfarande för nästan 80 % av den totala handelsvolymen.

Även om dominansen av centraliserade börser har sjunkit från 90 % i början av 2024 till en lägsta nivå på 79 %, är den bredare trenden tydlig: medan DEX:er fortsätter att växa, förblir CEX:er standardvalet för de flesta handlare.

Marknadsandel för eviga avtal

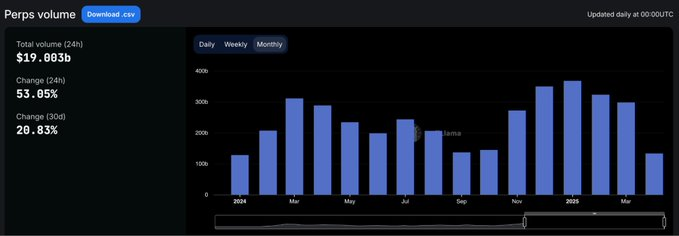

Landskapet för eviga kontrakt på kedjan har förändrats i grunden under 2024.

Mer än två år efter att dYdX innehade topplaceringen inom handel med eviga kontrakt, föddes Hyperliquid och omdefinierade vad det innebär att vara dominerande. Plattformen nådde först toppen i februari, men blev kortvarigt omkörd av SynFutures i mitten av året innan den återtog topplaceringen i augusti. Från och med mars 2025 har Hyperliquid stått för nästan 59 % av den totala handelsvolymen för eviga kontrakt, vilket helt cementerar sin position som den bästa plattformen för professionella handlare.

Denna ökning har väckt mycket uppmärksamhet på marknaden, och dess produktupplevelse ligger närmare den för en centraliserad börs än någon tidigare decentraliserad börs. Däremot har dYdX:s marknadsandel minskat snabbt. Från en marknadsandel på 13,2 % i början av 2024 till bara 2,7 % i mars 2025 vänder sig användarna till snabbare, renare och modernare alternativa plattformar.

Jupiters eviga kontrakt tog ett annat tillvägagångssätt och klättrade till andra plats med en marknadsandel på 8,8 % tack vare Solanas inhemska likviditet och avledningen av dess spot DEX. Även om den steg snabbt, saknade den uthållighet och hamnade så småningom efter Hyperliquid. Andra projekt som SynFutures, Vertex Protocol och Paradex dök också upp under en kort tid.

Evig kontraktskedja: Körningslagret slutför refaktoriseringen i en cykel

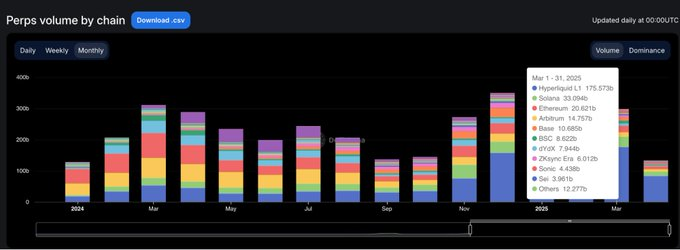

Den största förändringen i infrastrukturen för eviga kontrakt under det senaste året har inte varit vilka protokoll användarna föredrar, utan vilka kedjor som är betrodda att utföra transaktioner.

I mars 2025 hade Ethereum och Arbitrums andel av den eviga kontraktsvolymen sjunkit till 11,8 %, i skarp kontrast till den kombinerade marknadsdominansen för de två företagen som översteg 65 % i januari 2024.

I hjärtat av denna omvandling finns Hyperliquids egenutvecklade blockkedja. Kedjan har ökat sin marknadsandel avsevärt från 13,6 % till 58,9 % under samma period och ersatt olika Layer 1- och Layer 2-lösningar som en gång definierade branschstandarder som standardmiljö för utförande av eviga kontraktstransaktioner på mindre än ett år. Fördelarna ligger inte bara i de snabbare handelshastigheterna, utan ännu viktigare, i tillförlitligheten och garantierna med låg latens som professionella handlare kräver.

Solana har också upplevt ett starkt rally, med en marknadsandel som steg till nästan 16 % i slutet av 2024, drivet av Jupiter- och Phoenix-projekten. Den stabiliserades dock så småningom i intervallet 10-11% och misslyckades med att fortsätta den banbrytande tillväxten. Även om Base- och ZKsync-ekosystemen har visat vitalitet (med en toppmarknadsandel på 6-7%), har de aldrig kunnat rankas bland de bästa offentliga kedjorna.

Sprängning har dykt upp som ett varnande exempel för sprängprojektet, som hade nått en marknadsandel på 18,8 % i juni 2024, bara för att försvinna i en lika alarmerande takt. Inom ett område som drivs av produktkvalitet och användarretention är det svårt att hålla i sig en hype. De nya branschstandarderna för utförande är tydliga: prestandafokuserade offentliga kedjor har omdefinierat det konkurrenskraftiga riktmärket, och traditionell infrastruktur har inte längre en standardfördel.

Framtiden för DeFi ligger inte i skalning med flera kedjor, utan i protokoll som översätter branschberättelser till användarvanor.