Migrarea lichidității on-chain: 15 luni de suișuri și coborâșuri, cine iese în evidență după refluxul de hype?

Texte semnate de Stacy Muur

Compilație: Tim, PANews

În ultimele 15 luni, peisajul lichidității DeFi a fost remodelat de-a lungul lanțurilor, cu proiecte determinate de hype care se estompează de pe scenă și lichiditatea concentrându-se în liniște pe fundamente puternice, mai degrabă decât pe hype-ul pieței.

Informații de bază

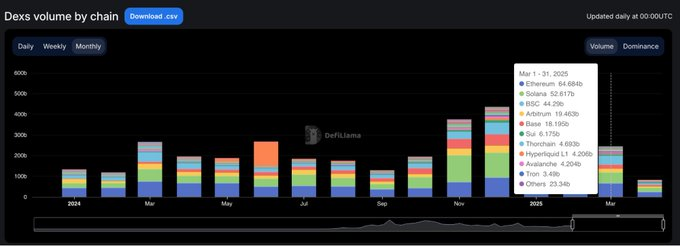

- După ce a atins un maxim istoric de 380 de miliarde de dolari în ianuarie 2025, volumul de tranzacționare DEX a scăzut cu 35% în următoarele două luni, sugerând că s-ar fi putut forma un vârf pe termen scurt în ianuarie.

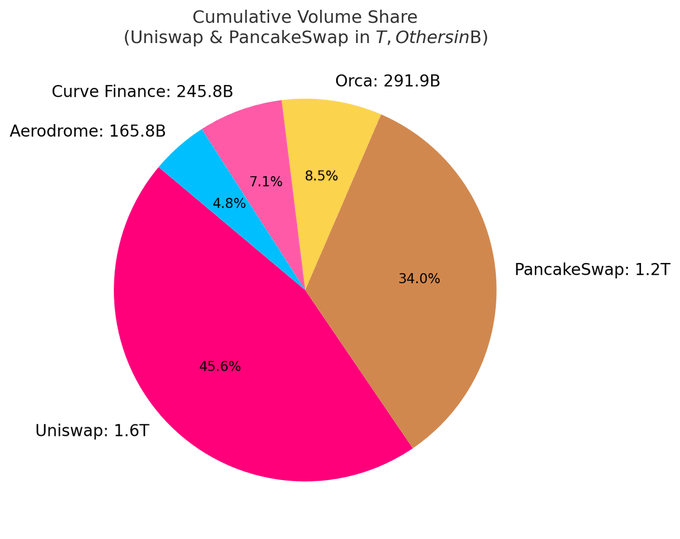

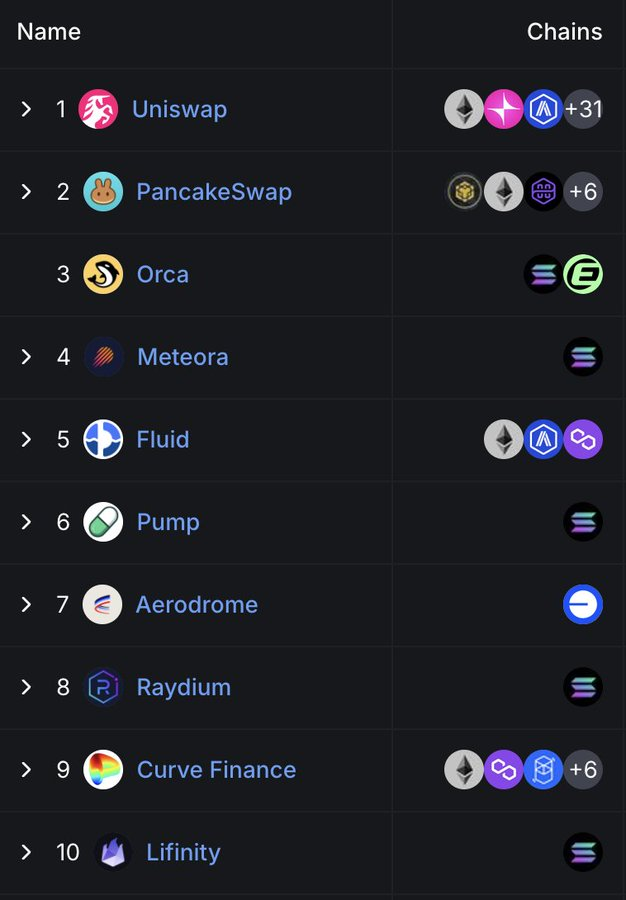

- În prezent, primele 10 DEX-uri reprezintă aproape 80% din volumul total de tranzacționare; Uniswap și PancakeSwap reprezintă doar aproximativ 40% din cotă.

- DEX-urile bazate pe Solana au dominat în liniște topurile, cu 5 locuri în top 10, iar creșterea cotei lor de piață este determinată în principal de volumul de tranzacționare adus de boom-ul monedelor meme.

- Hyperliquid a revoluționat peisajul contractelor perpetue, trecând de la un începător în industrie la a captura peste 60% din cota de piață până în martie 2025.

Toate informațiile se bazează pe date disponibile public. Mulțumiri speciale DefiLlama pentru statisticile de înaltă calitate care continuă să furnizeze.

Un ciclu definit de creșteri versus încetiniri

La începutul anului 2024, volumele de tranzacționare DEX au înregistrat performanțe puternice în martie și mai, înainte de a încetini treptat până la mijlocul anului.

Situația s-a schimbat dramatic în al patrulea trimestru, cu o creștere a volumului de tranzacționare în noiembrie și decembrie, iar acest impuls a continuat în ianuarie 2025, când a atins un vârf exploziv de 380 de miliarde de dolari.

Cu toate acestea, mitingul a fost de scurtă durată. Până în februarie, volumul pieței s-a prăbușit la 245 de miliarde de dolari, iar scăderea abruptă de 35% a pus capăt unei creșteri verticale de trei luni. Retragerea a dat tonul pentru un al doilea sfert mai precaut.

DEX Dominance: Protocolul Head preia conducerea

Peisajul pieței DEX rămâne foarte concentrat. În prezent, primele 10 protocoale reprezintă 79,5% din volumul zilnic de tranzacționare, în timp ce primele cinci reprezintă doar 59,1%.

Uniswap și PancakeSwap reprezintă aproximativ 40% din volumul de tranzacționare al DEX și sunt singurele două platforme cu un volum cumulat de tranzacționare care depășește un trilion de dolari americani. Poziția lor de lider provine din avantajul primului venit, sprijin larg pentru ecosistemul multi-lanț și lichiditate profundă.

Uniswap Labs a lansat, de asemenea, Unichain, o rețea Ethereum de nivel 2 construită pe Optimism Superchain. Lanțul este conceput pentru a permite tranzacții rapide și cu costuri reduse prin interoperabilitate nativă cu mai multe lanțuri.

Ascensiunea liniștită a Solanei

În mod surprinzător, poziția Solana în spațiul DEX devine din ce în ce mai proeminentă. În prezent, există cinci dintre primele 10 DEX-uri: Orca, Meteora, Raydium, Lifinity și Pump.fun. Totul se bazează pe dezvoltarea nativă a Solanei.

Orca (8,02%) și Meteora (6,70%) reprezintă aproximativ 15% din activitatea globală de schimb descentralizat.

Această creștere se datorează taxelor scăzute de GAS, timpilor de blocare rapizi și boom-ului monedelor Solana Meme. Pump.fun urcare în top 10 este o dovadă a acestei călduri arzătoare.

Protocoale emergente: fluid vs. aerodrom

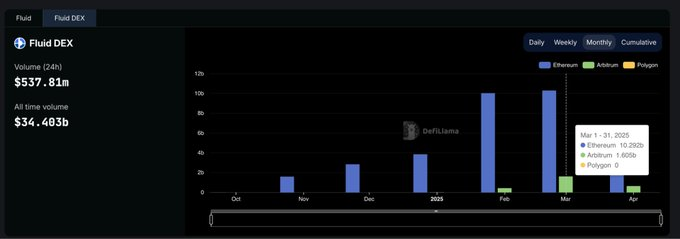

Fluid (7,09%) este cea mai eficientă platformă din punct de vedere al capitalului dintre primele cinci DEX-uri. Protocolul este activ pe Ethereum, cu peste 10 miliarde de dolari în lichidări lunare. A fost deosebit de impresionant de la lansarea ecosistemului Arbitrum, cu volume de tranzacții care au crescut de la 426 de milioane de dolari în februarie la 1,6 miliarde de dolari în martie, demonstrând că rata sa de adoptare este mult mai rapidă decât media industriei.

Aerodrome, ca proiect nativ al Base, demonstrează creșterea continuă a lichidității pe Base L2.

Deși Hyperliquid nu se clasează sus pe piața spot, domină piața contractelor perpetue, cu o cotă de piață de peste 60%.

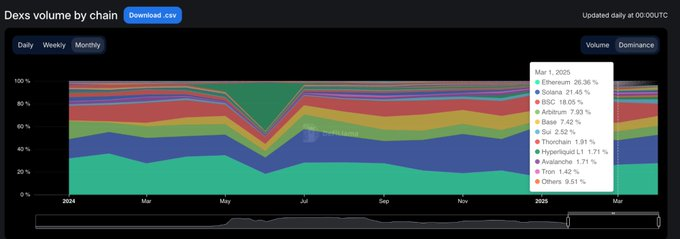

Cota de piață DEX a fiecărui lanț: ușor de cultivat, greu de păstrat

Ultimele 15 luni au arătat clar un fenomen: majoritatea proiectelor blockchain sunt capabile să atragă atenția, dar doar câteva au rămas atractive. Din ianuarie 2024 până în martie 2025, cota de piață a burselor descentralizate la nivel de lanț s-a schimbat rapid și doar o mână de proiecte sunt cu adevărat lipicioase.

Solana a făcut cea mai mare descoperire. A crescut constant în 2024, atingând o cotă de piață maximă de 45,8% în ianuarie 2025, determinată de boom-urile monedelor TRUMP și MELANIA Meme. Cu toate acestea, până în martie, cota sa de piață s-a înjumătățit la 21,5%, dar s-a clasat pe primul loc în rândul lanțurilor publice, cu o proporție medie de 25,1%.

Ethereum este complet opusul. A început la începutul anului 2024 cu o cotă de aproximativ 32%, a scăzut la 15,3% în ianuarie 2025 și apoi a revenit la 26,4% în martie. Desigur, chiar dacă Ethereum pierde impulsul de creștere, rezistența sa ecologică rămâne.

Baza este cea mai solidă recuperare. A continuat să crească de la 3% în martie 2024 la 12,4% în decembrie 2025 și a scăzut la 7,4% în martie 2025, menținând o pondere medie de 6,6% în această perioadă. Nu există hype, doar creștere lentă, dar lipicioasă.

BNB Chain a rămas stabil cu o cotă medie de 14,7%. Nu a existat nici o creștere bruscă, nici o scădere bruscă, iar un flux stabil de fonduri de retail a fost întotdeauna menținut.

Arbitrum a avut un început puternic (16% din cotă), dar a scăzut la 4,8% până în ianuarie 2025, depășit atât de Base, cât și de Solana.

Blast a dispărut în a doua lună, după ce a atins o cotă de piață de 42,3% în iunie 2024. Acesta este un caz tipic de volum clar de tranzacții bazat pe stimulente și retenție zero a utilizatorilor.

Rezumat: Dominanța DEX a fiecărui lanț public are o volatilitate puternică. Solana a apărut, Ethereum a obținut restabilirea valorii, Base a extins treptat ecosistemul, iar ciclul de hype al pieței a arătat caracteristicile suișurilor și coborâșurilor. În cele din urmă, lanțul public dominant nu este cel cu cel mai mare volum, ci rețeaua cu cea mai mare rată de utilizare reală.

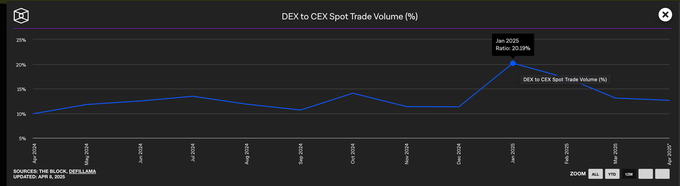

Bursele centralizate încă domină volumele de tranzacționare spot

În ciuda creșterii explozive a DEX-urilor la începutul anului 2025, bursele centralizate încă domină piața spot. Chiar și în ianuarie, când volumul de tranzacționare DEX a atins vârful, CEX-urile au reprezentat aproape 80% din volumul total de tranzacționare.

În timp ce dominația burselor centralizate a scăzut de la 90% la începutul anului 2024 la un minim de 79%, tendința mai largă este clară: în timp ce DEX-urile continuă să crească, CEX-urile rămân alegerea implicită pentru majoritatea comercianților.

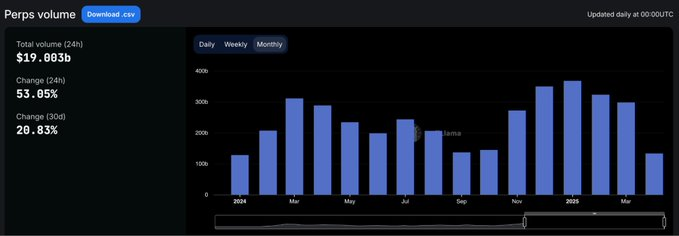

Cota de piață a contractului perpetuu

Peisajul contractelor perpetue on-chain s-a schimbat fundamental în 2024.

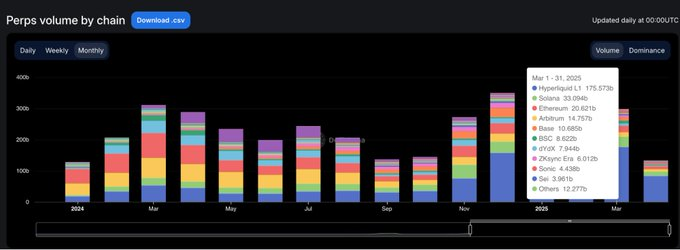

La mai bine de doi ani după ce dYdX a deținut primul loc în tranzacționarea contractelor perpetue, s-a născut Hyperliquid, redefinind ceea ce înseamnă să fii dominant. Platforma a ajuns pentru prima dată în vârf în februarie, dar a fost depășită pentru scurt timp de SynFutures la mijlocul anului, înainte de a recâștiga primul loc în august. În martie 2025, Hyperliquid a reprezentat aproape 59% din volumul total de tranzacționare a contractelor perpetue, consolidându-și complet poziția de platformă aleasă pentru comercianții profesioniști.

Această creștere a atras multă atenție pe piață, iar experiența sa de produs este mai aproape de cea a unui schimb centralizat decât orice schimb descentralizat anterior. În schimb, cota de piață a dYdX a scăzut rapid. De la o cotă de piață de 13,2% la începutul anului 2024 la doar 2,7% în martie 2025, utilizatorii apelează la platforme alternative mai rapide, mai curate și mai moderne.

Contractul perpetuu al lui Jupiter a avut o abordare diferită, urcând pe locul al doilea cu o cotă de piață de 8,8% datorită lichidității native a Solana și devierii DEX-ului său spot. Deși a crescut rapid, i-a lipsit rezistența și în cele din urmă a rămas în urma Hyperliquid. Alte proiecte precum SynFutures, Vertex Protocol și Paradex au apărut și ele pentru scurt timp.

Lanț de contracte perpetue: Stratul de execuție finalizează refactorizarea într-un singur ciclu

Cea mai mare schimbare în infrastructura contractelor perpetue din ultimul an nu a fost ce protocoale preferă utilizatorii, ci ce lanțuri sunt de încredere pentru a executa tranzacții.

Până în martie 2025, cota Ethereum și Arbitrum din volumul contractelor perpetue a scăzut la 11,8%, în contrast puternic cu dominația combinată pe piață a celor două companii care depășește 65% în ianuarie 2024.

În centrul acestei transformări se află blockchain-ul auto-dezvoltat de Hyperliquid. Lanțul și-a crescut semnificativ cota de piață de la 13,6% la 58,9% în aceeași perioadă, înlocuind diverse soluții de nivel 1 și 2 care defineau cândva standardele industriei ca mediu de execuție implicită pentru tranzacțiile contractuale perpetue în mai puțin de un an. Beneficiile nu sunt doar în vitezele de tranzacționare mai mari, ci și în garanțiile de fiabilitate și latență scăzută pe care le cer comercianții profesioniști.

Solana a cunoscut, de asemenea, un raliu puternic, cota sa de piață urcând la aproape 16% la sfârșitul anului 2024, determinată de proiectele Jupiter și Phoenix. Cu toate acestea, în cele din urmă s-a stabilizat în intervalul 10-11%, nereușind să continue impulsul de creștere. Deși ecosistemele Base și ZKsync au dat dovadă de vitalitate (cu o cotă de piață maximă de 6-7%), nu au reușit niciodată să se claseze printre lanțurile publice de top.

Blast a apărut ca un avertisment pentru proiectul exploziei, care a atins o cotă de piață de 18,8% în iunie 2024, doar pentru a dispărea într-un ritm la fel de alarmant. Într-un domeniu condus de calitatea produsului și de retenția utilizatorilor, hype-ul singur este greu de rezistat. Noile standarde de execuție din industrie sunt clare: lanțurile publice axate pe performanță au redefinit standardul competitiv, iar infrastructura tradițională nu mai are un avantaj implicit.

Viitorul DeFi nu constă în scalarea multi-lanț, ci în protocoale care traduc narațiunile industriei în obiceiuri ale utilizatorilor.