Міграція ончейн-ліквідності: 15 місяців злетів і падінь, хто виділяється після відступів ажіотажу?

Автор: Стейсі Мюур

Компіляція: Tim, PANews

За останні 15 місяців ландшафт ліквідності DeFi змінився в усіх ланцюжках: проєкти, спричинені ажіотажем, зійшли зі сцени, а ліквідність тихо зосередилася на сильних фундаментальних показниках, а не на ринковому ажіотазі.

Основні інсайти

- Після досягнення історичного максимуму в 380 мільярдів доларів у січні 2025 року обсяг торгів на DEX впав на 35% протягом наступних двох місяців, що свідчить про те, що короткостроковий пік міг сформуватися в січні.

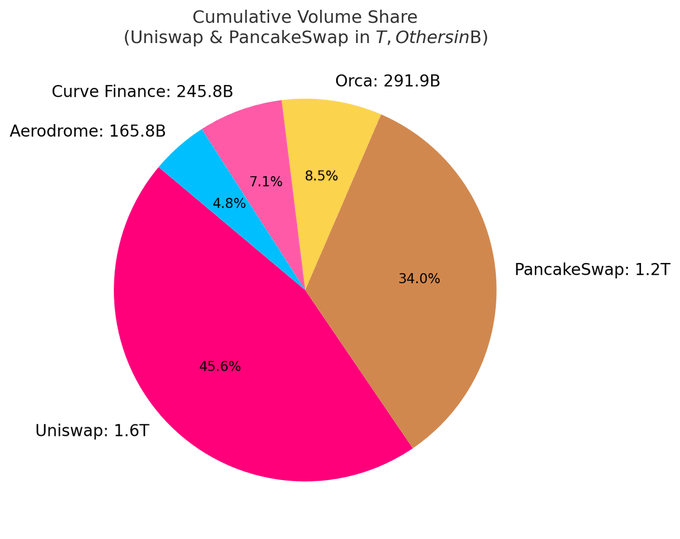

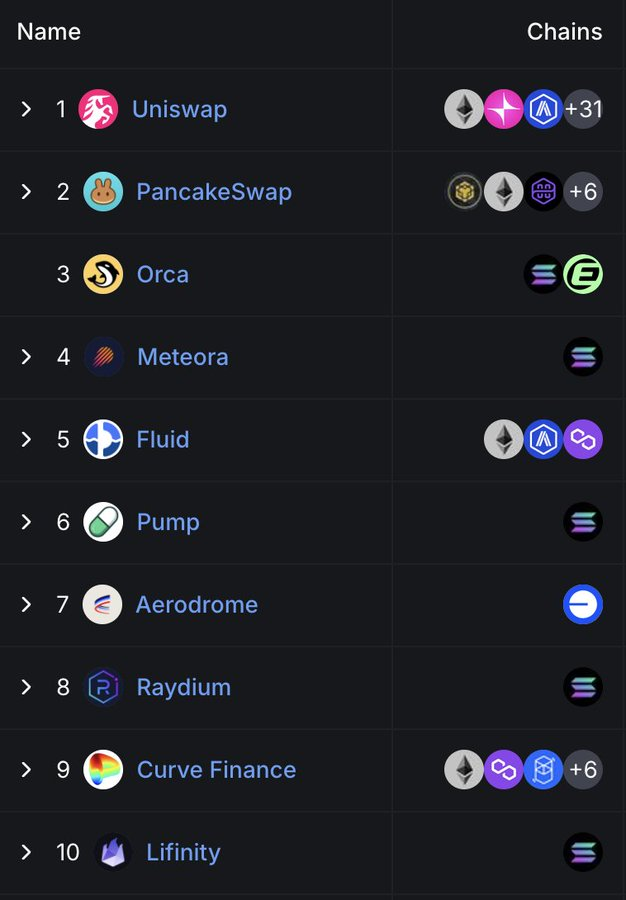

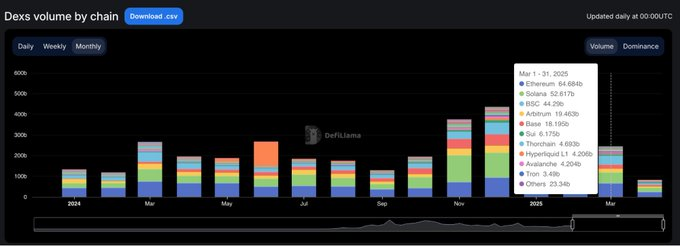

- Наразі на 10 найбільших DEX припадає майже 80% від загального обсягу торгів; Тільки на Uniswap і PancakeSwap припадає близько 40% частки.

- DEX на базі Solana непомітно домінують у чартах, займаючи 5 місць у топ-10, а зростання їхньої ринкової частки в основному обумовлено обсягом торгів, спричиненим бумом монет-мемів.

- Hyperliquid здійснила революцію в ландшафті безстрокових контрактів, пройшовши шлях від новачка в галузі до захоплення понад 60% частки ринку до березня 2025 року.

Усі статистичні дані ґрунтуються на загальнодоступних даних. Окреме спасибі DefiLlama за якісну статистику, яку продовжують надати.

Цикл, що характеризується сплесками та уповільненнями

На початку 2024 року обсяги торгів на біржі DEX демонстрували сильні результати в березні та травні, а до середини року поступово сповільнилися.

Ситуація кардинально змінилася в четвертому кварталі, зі сплеском обсягу торгів у листопаді та грудні, і цей імпульс продовжився в січні 2025 року, коли він досяг вибухового піку в $380 млрд.

Однак мітинг виявився недовгим. До лютого обсяг ринку впав до $245 млрд, а різке падіння на 35% поклало край тримісячному вертикальному сплеску. Відкат задав тон більш обережній другій чверті.

Домінування DEX: головний протокол бере на себе лідерство

Ландшафт ринку DEX залишається високо концентрованим. Наразі на топ-10 протоколів припадає 79,5% денного обсягу торгів, тоді як лише на п'ятірку лідерів припадає 59,1%.

На Uniswap і PancakeSwap припадає близько 40% торгового обсягу DEX і є єдиними двома платформами на сьогоднішній день, сукупний обсяг торгів яких перевищує один трильйон доларів США. Їхня лідируюча позиція пов'язана з перевагою першопрохідця, широкою підтримкою багатоланцюгової екосистеми та глибокою ліквідністю.

Uniswap Labs також запустила Unichain, мережу рівня 2 Ethereum, побудовану на основі Optimism Superchain. Ланцюжок розроблений для забезпечення швидких і недорогих транзакцій завдяки вбудованій сумісності з кількома ланцюгами.

Тихий зліт Солани

Вражає те, що позиція Solana у сфері DEX стає все більш помітною. На даний момент є п'ять із 10 найбільших DEX: Orca, Meteora, Raydium, Lifinity та Pump.fun. Все це базується на рідних розробках Solana.

Тільки на Orca (8,02%) і Meteora (6,70%) припадає близько 15% глобальної децентралізованої біржової активності.

Таке зростання пов'язане з низькими комісіями GAS, швидким часом блокування та бумом монет Solana Meme. Pump.fun злетіти в топ-10 є свідченням цієї вогняної спеки.

Нові протоколи: рідина проти аеродрому

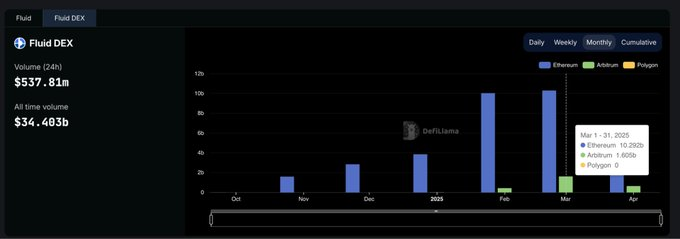

Fluid (7,09%) є найбільш капітально ефективною платформою серед п'яти найбільших DEX. Протокол активний на Ethereum із щомісячними ліквідаціями на суму понад 10 мільярдів доларів. Це було особливо вражаюче з моменту запуску екосистеми Arbitrum: обсяги транзакцій зросли з 426 мільйонів доларів у лютому до 1,6 мільярда доларів у березні, демонструючи, що швидкість її впровадження набагато швидша, ніж у середньому по галузі.

Aerodrome, як рідний проєкт Base, демонструє постійне зростання ліквідності на базі L2.

Хоча Hyperliquid не займає високих позицій на спотовому ринку, вона домінує на ринку безстрокових контрактів з часткою ринку понад 60%.

Частка ринку DEX кожного ланцюга: легко зростати, важко утримувати

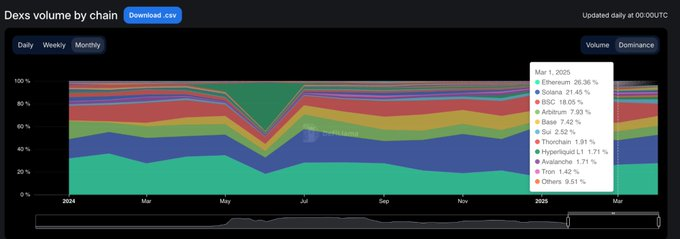

Останні 15 місяців наочно показали феномен: більшість блокчейн-проектів здатні привернути увагу, але лише деякі залишилися привабливими. З січня 2024 року по березень 2025 року частка ринку децентралізованих бірж на рівні ланцюгів швидко змінилася, і лише кілька проєктів є справді липкими.

Solana зробила найбільший прорив. У 2024 році він неухильно зростав, досягнувши пікової частки ринку в 45,8% у січні 2025 року завдяки буму монет TRUMP і MELANIA Meme. Однак до березня його частка ринку скоротилася вдвічі до 21,5%, але він все ще посідає перше місце серед публічних мереж із середньою часткою 25,1%.

Ethereum – повна протилежність. Він розпочався на початку 2024 року з часткою близько 32%, у січні 2025 року впав до 15,3%, а потім відновився до 26,4% у березні. Звичайно, навіть якщо Ethereum втратить динаміку зростання, його екологічна стійкість залишається.

База – це найміцніший наздоганяючий. Він продовжив зростати з 3% у березні 2024 року до 12,4% у грудні 2025 року, а в березні 2025 року впав до 7,4%, зберігши середню частку на рівні 6,6% протягом періоду. Ажіотажу немає, тільки повільне, але липке зростання.

BNB Chain залишився стабільним із середньою часткою 14,7%. Не було ні різкого підйому, ні різкого падіння, а стабільний потік роздрібних коштів завжди зберігався.

Arbitrum добре стартував (частка 16%), але до січня 2025 року впав до 4,8%, обігнавши як Base, так і Solana.

Blast зник на другий місяць після піку в 42,3% частки ринку в червні 2024 року. Це типовий випадок чіткого обсягу транзакцій, орієнтованого на стимулювання, і нульового утримання користувачів.

Резюме: Домінування DEX у кожному публічному ланцюгу має сильну волатильність. З'явилася Solana, Ethereum домігся відновлення вартості, Base поступово розширював екосистему, а цикл ажіотажу на ринку показав характеристики злетів і падінь. Зрештою, домінуючим публічним ланцюгом є не той, що має найбільший обсяг, а мережа з найвищим фактичним рівнем використання.

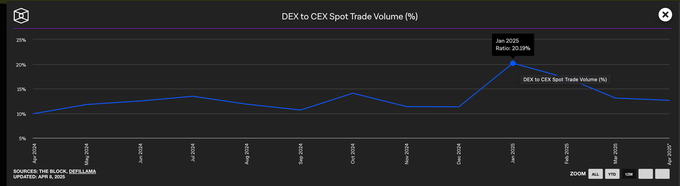

Централізовані біржі, як і раніше, домінують за обсягами спотової торгівлі

Незважаючи на вибухове зростання DEX на початку 2025 року, централізовані біржі все ще домінують на спотовому ринку. Навіть у січні, коли обсяг торгів на DEX досяг піку, на CEX все ще припадало майже 80% від загального обсягу торгів.

Хоча домінування централізованих бірж знизилося з 90% на початку 2024 року до мінімуму в 79%, загальна тенденція очевидна: хоча DEX продовжують зростати, CEX залишаються вибором за замовчуванням для більшості трейдерів.

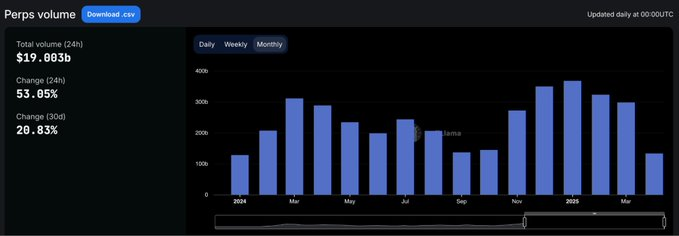

Частка ринку безстрокових договорів

Ландшафт безстрокових контрактів у мережі кардинально змінився у 2024 році.

Більш ніж через два роки після того, як dYdX зайняв перше місце в торгівлі безстроковими контрактами, народилася компанія Hyperliquid, яка переосмислила, що означає домінувати. Платформа вперше досягла вершини в лютому, але в середині року її ненадовго обігнала SynFutures, перш ніж повернути собі перше місце в серпні. Станом на березень 2025 року на Hyperliquid припадало майже 59% від загального обсягу торгів безстроковими контрактами, повністю закріпивши свою позицію як платформи, яку вибирають професійні трейдери.

Це зростання привернуло велику увагу ринку, і її досвід роботи з продуктами ближчий до централізованої біржі, ніж до будь-якої попередньої децентралізованої біржі. На противагу цьому, частка dYdX на ринку швидко скоротилася. З 13,2% частки ринку на початку 2024 року до лише 2,7% у березні 2025 року користувачі звертаються до швидших, чистіших і сучасніших альтернативних платформ.

Безстроковий контракт Jupiter застосував інший підхід, піднявшись на друге місце з часткою ринку 8,8% завдяки нативній ліквідності Solana та перенаправленню її спотової DEX. Хоча він швидко зростав, йому не вистачало витривалості і в підсумку він відстав від Hyperliquid. Також ненадовго з'явилися інші проекти, такі як SynFutures, Vertex Protocol і Paradex.

Ланцюжок безстрокових контрактів: рівень виконання завершує рефакторинг за один цикл

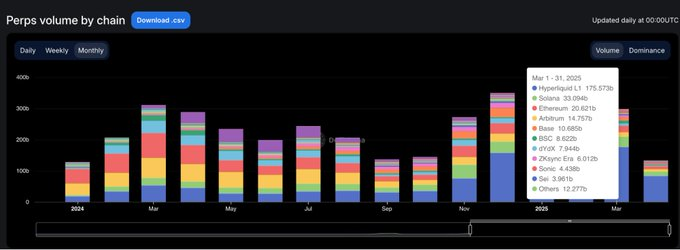

Найбільший зсув в інфраструктурі безстрокових контрактів за останній рік полягав не в тому, яким протоколам віддають перевагу користувачі, а в тому, яким ланцюгам довіряють виконання транзакцій.

До березня 2025 року частка Ethereum і Arbitrum в обсязі безстрокових контрактів впала до 11,8%, що різко контрастує з сукупним домінуванням двох компаній на ринку, яке перевищило 65% у січні 2024 року.

В основі цієї трансформації лежить блокчейн Hyperliquid, розроблений власноруч. Мережа значно збільшила свою частку ринку з 13,6% до 58,9% за той же період, замінивши різні рішення рівня 1 і рівня 2, які колись визначали галузеві стандарти як середовище виконання за замовчуванням для транзакцій за безстроковими контрактами менш ніж за рік. Переваги полягають не тільки в більш високій швидкості торгівлі, але, що більш важливо, в надійності і гарантіях низької затримки, які вимагають професійні трейдери.

Solana також пережила сильне ралі: наприкінці 2024 року її частка ринку зросла майже до 16% завдяки проєктам Jupiter і Phoenix. Однак у підсумку він стабілізувався в діапазоні 10-11%, не зумівши продовжити проривну динаміку зростання. Хоча екосистеми Base і ZKsync продемонстрували життєздатність (з піковою часткою ринку в 6-7%), вони так і не змогли увійти в топ публічних мереж.

Blast став повчальною історією для проєкту blast, який досяг частки ринку 18,8% у червні 2024 року, але зник із не менш тривожною швидкістю. У сфері, яка керується якістю продукції та утриманням користувачів, лише ажіотаж важко тривати. Нові галузеві стандарти виконання зрозумілі: публічні мережі, орієнтовані на продуктивність, переглянули конкурентний орієнтир, а традиційна інфраструктура більше не має переваги за замовчуванням.

Майбутнє DeFi полягає не в мультичейн масштабуванні, а в протоколах, які переводять галузеві наративи в звички користувачів.