La migración de la liquidez on-chain: 15 meses de altibajos, ¿quién destaca después de que el hype mengue?

Por Stacy Muur

Compilación: Tim, PANews

En los últimos 15 meses, el panorama de liquidez de DeFi se ha remodelado en todas las cadenas, con proyectos impulsados por el bombo que se desvanecen del escenario y la liquidez que se concentra silenciosamente en fundamentos sólidos en lugar de en el bombo del mercado.

Perspectivas básicas

- Después de alcanzar un máximo histórico de USD 380 mil millones en enero de 2025, el volumen de operaciones de DEX cayó un 35% en los dos meses siguientes, lo que sugiere que puede haberse formado un pico a corto plazo en enero.

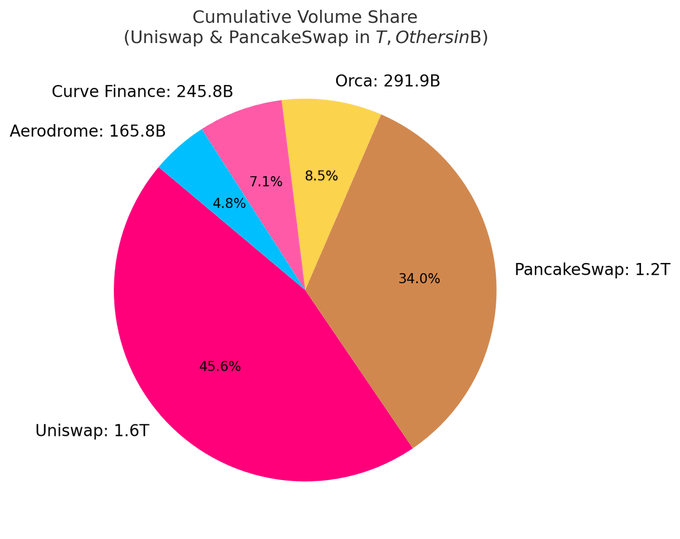

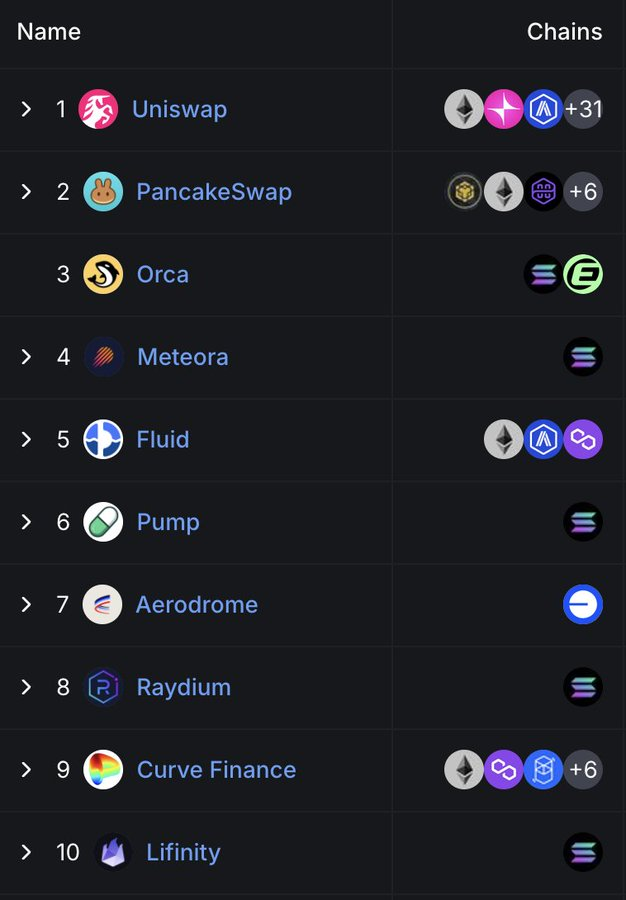

- Actualmente, los 10 principales DEX representan casi el 80% del volumen total de operaciones; Uniswap y PancakeSwap por sí solos representan alrededor del 40% de la participación.

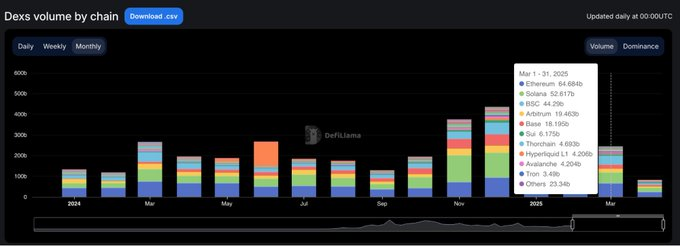

- Los DEX basados en Solana han dominado silenciosamente las listas, con 5 puestos entre los 10 primeros, y el crecimiento de su cuota de mercado está impulsado principalmente por el volumen de operaciones provocado por el auge de las monedas meme.

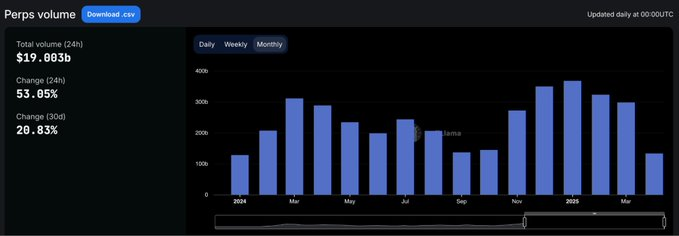

- Hyperliquid ha revolucionado el panorama de los contratos perpetuos, pasando de ser un novato en la industria a capturar más del 60% de la cuota de mercado en marzo de 2025.

Toda la información se basa en datos disponibles públicamente. Un agradecimiento especial a DefiLlama por las estadísticas de alta calidad que continúan proporcionando.

Un ciclo definido por aumentos repentinos frente a desaceleraciones

A principios de 2024, los volúmenes de negociación de DEX tuvieron un buen desempeño en marzo y mayo, antes de desacelerarse gradualmente a mediados de año.

La situación cambió drásticamente en el cuarto trimestre, con un aumento en el volumen de operaciones en noviembre y diciembre, y este impulso continuó en enero de 2025, cuando alcanzó un pico explosivo de 380 mil millones de dólares.

Sin embargo, el repunte duró poco. En febrero, el volumen del mercado se había desplomado a 245.000 millones de dólares, y la caída precipitada del 35% puso fin a un pico vertical de tres meses. El retroceso marcó la pauta para un segundo trimestre más cauteloso.

Dominio de DEX: Head Protocol toma la delantera

El panorama del mercado DEX sigue estando muy concentrado. Actualmente, los 10 principales protocolos representan el 79,5% del volumen diario de operaciones, mientras que los cinco principales por sí solos representan el 59,1%.

Uniswap y PancakeSwap representan alrededor del 40% del volumen de operaciones del DEX, y son las dos únicas plataformas hasta la fecha con un volumen de operaciones acumulado superior al billón de dólares estadounidenses. Su posición de liderazgo se deriva de la ventaja de ser los primeros, el amplio apoyo al ecosistema multicadena y la profunda liquidez.

Uniswap Labs también lanzó Unichain, una red de capa 2 de Ethereum construida sobre Optimism Superchain. La cadena está diseñada para permitir transacciones rápidas y de bajo costo a través de la interoperabilidad nativa de múltiples cadenas.

El silencioso ascenso de Solana

Sorprendentemente, la posición de Solana en el espacio DEX es cada vez más prominente. Actualmente hay cinco de los 10 principales DEX: Orca, Meteora, Raydium, Lifinity y Pump.fun. Todo se basa en el desarrollo nativo de Solana.

Orca (8,02%) y Meteora (6,70%) por sí solas representan alrededor del 15% de la actividad mundial de intercambio descentralizado.

Este crecimiento se debe a las bajas tarifas de GAS, los rápidos tiempos de bloque y el auge de la moneda Solana Meme. Pump.fun de subir al top 10 es un testimonio de este calor ardiente.

Protocolos emergentes: fluido vs. aeródromo

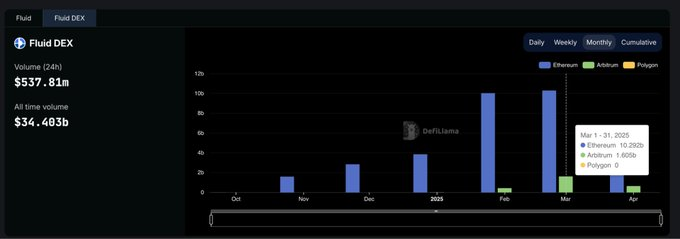

Fluid (7,09%) es la plataforma más eficiente en términos de capital entre los cinco principales DEX. El protocolo está activo en Ethereum, con más de USD 10 mil millones en liquidaciones mensuales. Ha sido particularmente impresionante desde el lanzamiento del ecosistema Arbitrum, con volúmenes de transacciones que aumentaron de USD 426 millones en febrero a USD 1.6 mil millones en marzo, lo que demuestra que su tasa de adopción es mucho más rápida que el promedio de la industria.

El Aeródromo, como proyecto nativo de Base, demuestra el continuo crecimiento de la liquidez en Base L2.

Aunque Hyperliquid no ocupa un lugar destacado en el mercado al contado, domina el mercado de contratos perpetuos, con una cuota de mercado de más del 60%.

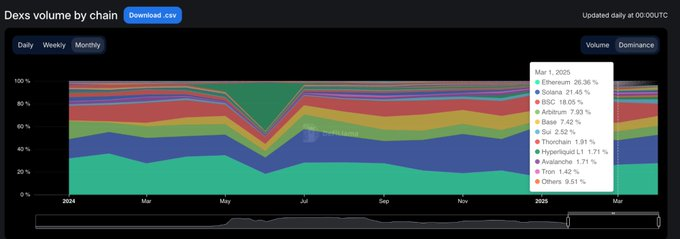

Cuota de mercado DEX de cada cadena: fácil de crecer, difícil de retener

Los últimos 15 meses han mostrado claramente un fenómeno: la mayoría de los proyectos de blockchain son capaces de atraer la atención, pero sólo unos pocos se han mantenido atractivos. De enero de 2024 a marzo de 2025, la cuota de mercado de los exchanges descentralizados a nivel de cadena ha cambiado rápidamente, y sólo un puñado de proyectos son realmente pegajosos.

Solana ha hecho el mayor avance. Ha subido constantemente en 2024, alcanzando una cuota de mercado máxima del 45,8% en enero de 2025, impulsada por los auges de las monedas TRUMP y MELANIA Meme. Sin embargo, en marzo, su cuota de mercado se había reducido a la mitad, hasta el 21,5%, pero seguía ocupando el primer lugar entre las cadenas públicas, con una proporción media del 25,1%.

Ethereum es todo lo contrario. Comenzó a principios de 2024 con una participación de alrededor del 32%, cayó al 15,3% en enero de 2025 y luego repuntó al 26,4% en marzo. Por supuesto, incluso si Ethereum pierde impulso de crecimiento, su resistencia ecológica se mantiene.

La base es la puesta al día más sólida. Continuó creciendo desde el 3% en marzo de 2024 hasta el 12,4% en diciembre de 2025, y volvió a caer hasta el 7,4% en marzo de 2025, manteniendo una cuota media del 6,6% durante el periodo. No hay exageración, solo un crecimiento lento pero pegajoso.

BNB Chain se mantuvo estable con una participación promedio del 14.7%. No ha habido ni una fuerte subida ni una fuerte caída, y siempre se ha mantenido un flujo estable de fondos minoristas.

Arbitrum tuvo un buen comienzo (16% de participación), pero ha caído al 4,8% en enero de 2025, superado tanto por Base como por Solana.

Blast desapareció en el segundo mes después de alcanzar un máximo del 42,3% de cuota de mercado en junio de 2024. Este es un caso típico de claro volumen de transacciones impulsado por incentivos y cero retención de usuarios.

Resumen: El dominio DEX de cada cadena pública tiene una fuerte volatilidad. Solana ha brotado, Ethereum ha logrado la restauración de valor, Base ha expandido gradualmente el ecosistema y el ciclo de exageración del mercado ha mostrado las características de altibajos. Al final, la cadena pública dominante no es la que tiene el mayor volumen, sino la red con la tasa de uso real más alta.

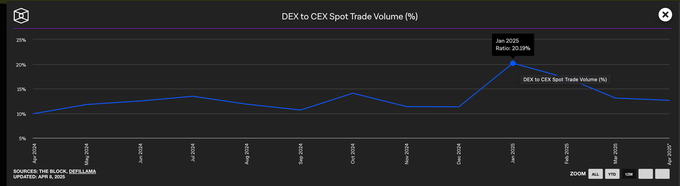

Los exchanges centralizados siguen dominando los volúmenes de operaciones al contado

A pesar del crecimiento explosivo de los DEX a principios de 2025, los exchanges centralizados siguen dominando el mercado al contado. Incluso en enero, cuando el volumen de operaciones de DEX alcanzó su punto máximo, los CEX seguían representando casi el 80% del volumen total de operaciones.

Aunque el dominio de los exchanges centralizados ha caído del 90% a principios de 2024 a un mínimo del 79%, la tendencia general es clara: mientras los DEX siguen creciendo, los CEX siguen siendo la opción predeterminada para la mayoría de los traders.

Cuota de mercado de acuerdo perpetuo

El panorama de los contratos perpetuos on-chain ha cambiado fundamentalmente en 2024.

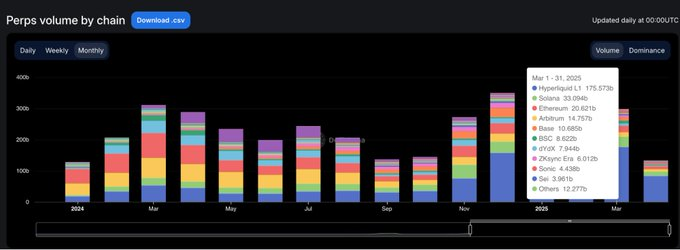

Más de dos años después de que dYdX ocupara el primer lugar en el comercio de contratos perpetuos, nació Hyperliquid, redefiniendo lo que significa ser dominante. La plataforma alcanzó por primera vez la cima en febrero, pero fue superada brevemente por SynFutures a mediados de año antes de recuperar el primer puesto en agosto. A partir de marzo de 2025, Hyperliquid ha representado casi el 59% del volumen total de negociación de contratos perpetuos, consolidando completamente su posición como la plataforma elegida por los operadores profesionales.

Este aumento ha atraído mucha atención del mercado, y su experiencia con el producto es más cercana a la de un exchange centralizado que a la de cualquier exchange descentralizado anterior. Por el contrario, la cuota de mercado de dYdX ha disminuido rápidamente. De una cuota de mercado del 13,2% a principios de 2024 a sólo el 2,7% en marzo de 2025, los usuarios están recurriendo a plataformas alternativas más rápidas, limpias y modernas.

El contrato perpetuo de Jupiter adoptó un enfoque diferente, subiendo al segundo lugar con una cuota de mercado del 8,8% gracias a la liquidez nativa de Solana y al desvío de su DEX al contado. Aunque ascendió rápidamente, careció de resistencia y finalmente se quedó atrás de Hyperliquid. Otros proyectos como SynFutures, Vertex Protocol y Paradex también surgieron brevemente.

Cadena de contratos perpetuos: La capa de ejecución completa la refactorización en un ciclo

El mayor cambio en la infraestructura de contratos perpetuos durante el último año no ha sido qué protocolos prefieren los usuarios, sino qué cadenas se confían para ejecutar transacciones.

Para marzo de 2025, la participación de Ethereum y Arbitrum en el volumen de contratos perpetuos se ha desplomado al 11.8%, en marcado contraste con el dominio combinado del mercado de las dos empresas que superó el 65% en enero de 2024.

En el corazón de esta transformación se encuentra la cadena de bloques de desarrollo propio de Hyperliquid. La cadena ha aumentado significativamente su cuota de mercado del 13,6% al 58,9% durante el mismo período, sustituyendo a varias soluciones de capa 1 y capa 2 que alguna vez definieron los estándares de la industria como el entorno de ejecución predeterminado para las transacciones de contratos perpetuos en menos de un año. Los beneficios no solo están en las velocidades de negociación más rápidas, sino lo que es más importante, en las garantías de confiabilidad y baja latencia que exigen los operadores profesionales.

Solana también ha experimentado un fuerte repunte, con una cuota de mercado que ha subido hasta casi el 16% a finales de 2024, impulsada por los proyectos Júpiter y Fénix. Sin embargo, finalmente se estabilizó en el rango del 10-11%, sin lograr continuar con el impulso de crecimiento revolucionario. Aunque los ecosistemas Base y ZKsync han demostrado vitalidad (con una cuota de mercado máxima del 6-7%), nunca han sido capaces de situarse entre las principales cadenas públicas.

Blast se ha convertido en una advertencia para el proyecto de voladura, que había alcanzado una cuota de mercado del 18,8% en junio de 2024, solo para desaparecer a un ritmo igualmente alarmante. En un campo impulsado por la calidad del producto y la retención de usuarios, el hype por sí solo es difícil de durar. Los nuevos estándares de ejecución de la industria son claros: las cadenas públicas centradas en el rendimiento han redefinido el punto de referencia competitivo y la infraestructura tradicional ya no tiene una ventaja predeterminada.

El futuro de DeFi no está en el escalado multicadena, sino en los protocolos que traducen las narrativas de la industria en hábitos de los usuarios.