Ketjun sisäisen likviditeetin siirtyminen: 15 kuukautta ylä- ja alamäkiä, kuka erottuu joukosta hypen laskun jälkeen?

Kirjailija: Stacy Muur

Kokoelma: Tim, PANews

Viimeisten 15 kuukauden aikana DeFi-likviditeettimaisema on muotoutunut uudelleen ketjujen välillä, ja hypen ohjaamat projektit ovat hiipuneet näyttämöltä ja likviditeetti keskittyy hiljaa vahvoihin perustekijöihin markkinahypen sijaan.

Keskeiset oivallukset

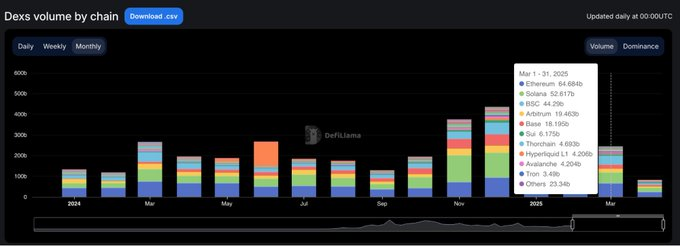

- Saavutettuaan kaikkien aikojen ennätyksen, 380 miljardia dollaria tammikuussa 2025, DEX-kaupankäyntivolyymi laski 35 % seuraavien kahden kuukauden aikana, mikä viittaa siihen, että lyhyen aikavälin huippu on saattanut muodostua tammikuussa.

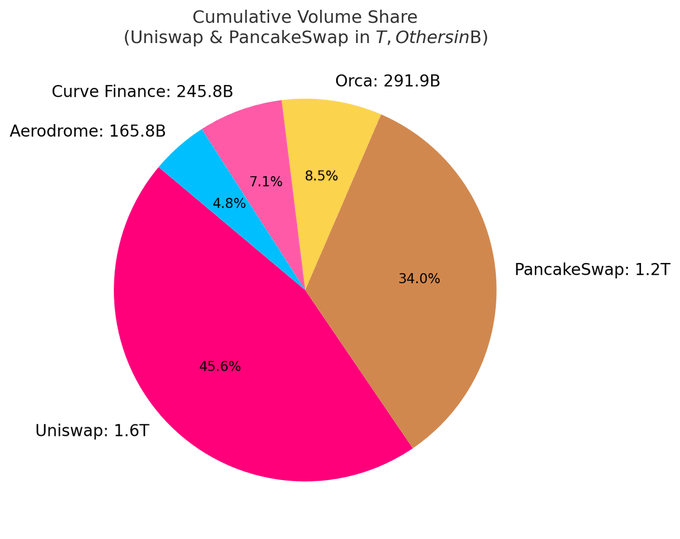

- Tällä hetkellä 10 parasta DEX:ää muodostavat lähes 80 % kaupankäynnin kokonaisvolyymista; Pelkästään Uniswapin ja PancakeSwapin osuus osakkeista on noin 40 prosenttia.

- Solana-pohjaiset DEX:t ovat hiljaa hallinneet listoja 5 sijalla top 10:ssä, ja niiden markkinaosuuden kasvu johtuu pääasiassa meemikolikkobuumin aiheuttamasta kaupankäyntivolyymista.

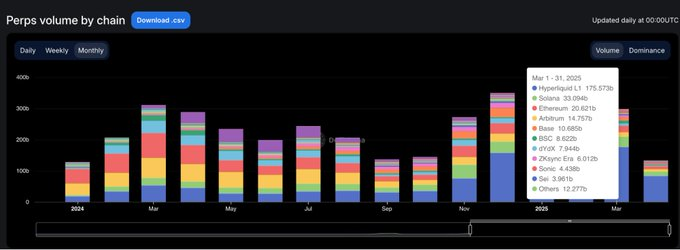

- Hyperliquid on mullistanut ikuisten sopimusten maiseman ja noussut alan aloittelijasta yli 60 prosentin markkinaosuuteen maaliskuuhun 2025 mennessä.

Kaikki oivallukset perustuvat julkisesti saatavilla oleviin tietoihin. Erityiskiitos DefiLlamalle korkealaatuisista tilastoista, jotka jatkuvat.

Sykli, jonka määrittelevät huiput vs. hidastumiset

Vuoden 2024 alussa DEX-kaupankäyntivolyymit kehittyivät vahvasti maalis- ja toukokuussa, mutta hidastuivat vähitellen vuoden puoliväliin mennessä.

Tilanne muuttui dramaattisesti neljännellä vuosineljänneksellä, kun kaupankäyntivolyymi kasvoi marras- ja joulukuussa, ja tämä vauhti jatkui tammikuuhun 2025, jolloin se saavutti räjähdysmäisen huipun, 380 miljardia dollaria.

Mielenosoitus jäi kuitenkin lyhytaikaiseksi. Helmikuuhun mennessä markkinoiden volyymi oli romahtanut 245 miljardiin dollariin, ja 35 prosentin jyrkkä pudotus päätti kolmen kuukauden pystysuoran piikin. Vetäytyminen antoi sävyn varovaisemmalle toiselle neljännekselle.

DEX-dominanssi: Head Protocol ottaa johtoaseman

DEX-markkinaympäristö on edelleen erittäin keskittynyt. Tällä hetkellä 10 parhaan protokollan osuus päivittäisestä kaupankäyntivolyymista on 79,5 %, kun taas pelkästään viiden parhaan osuus on 59,1 %.

Uniswap ja PancakeSwap muodostavat noin 40 % DEX:n kaupankäyntivolyymista, ja ne ovat tähän mennessä ainoat kaksi alustaa, joiden kumulatiivinen kaupankäyntivolyymi on yli biljoona Yhdysvaltain dollaria. Niiden johtava asema johtuu edelläkävijän edusta, laajasta tuesta moniketjuiselle ekosysteemille ja syvästä likviditeetistä.

Uniswap Labs lanseerasi myös Unichainin, Ethereum layer 2 -verkon, joka on rakennettu Optimism Superchainin päälle. Ketju on suunniteltu mahdollistamaan nopeat ja edulliset tapahtumat alkuperäisen moniketjuisen yhteentoimivuuden avulla.

Solanan hiljainen nousu

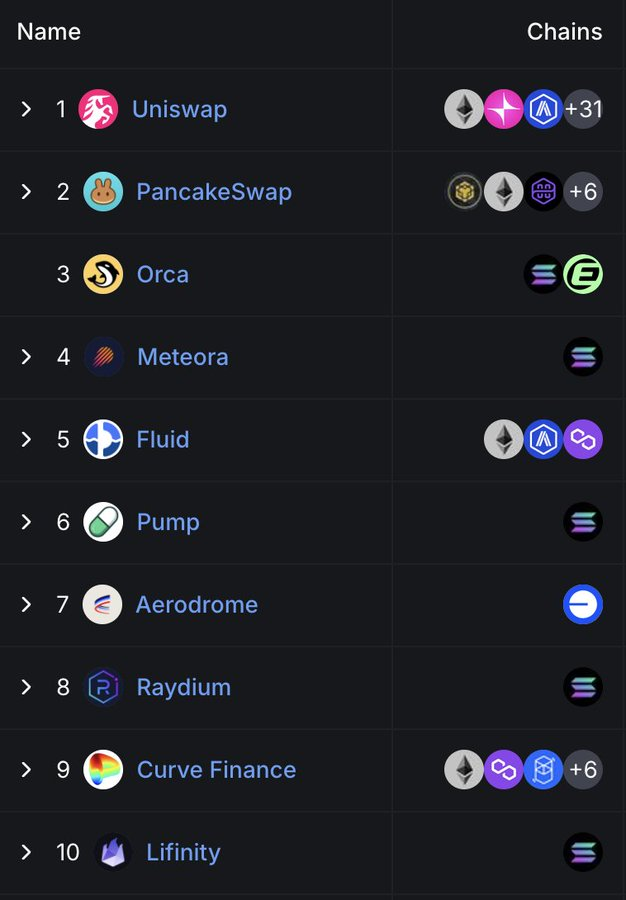

Silmiinpistävää on, että Solanan asema DEX-tilassa on tulossa yhä näkyvämmäksi. 10 parhaan DEX:n joukossa on tällä hetkellä viisi: Orca, Meteora, Raydium, Lifinity ja Pump.fun. Kaikki perustuu Solanan alkuperäiseen kehitykseen.

Orcan (8,02 %) ja Meteoran (6,70 %) osuus maailmanlaajuisesta hajautetusta pörssitoiminnasta on noin 15 prosenttia.

Tämä kasvu johtuu alhaisista GAS-maksuista, nopeista lohkoajoista ja Solana Meme -kolikkobuumista. Pump.fun 10 parhaan joukkoon nouseminen on osoitus tästä tulisesta kuumuudesta.

Uudet protokollat: Neste vs. lentokenttä

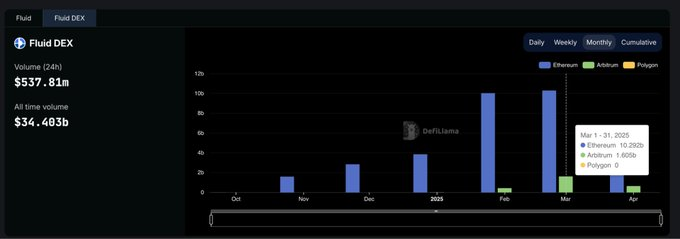

Fluid (7,09 %) on pääomatehokkain alusta viiden suurimman DEX:n joukossa. Protokolla on aktiivinen Ethereumissa, ja sen kuukausittaiset likvidaatiot ovat yli 10 miljardia dollaria. Se on ollut erityisen vaikuttava Arbitrum-ekosysteemin lanseerauksen jälkeen, sillä transaktiomäärät ovat nousseet helmikuun 426 miljoonasta dollarista maaliskuun 1,6 miljardiin dollariin, mikä osoittaa, että sen käyttöönottoaste on paljon alan keskiarvoa nopeampi.

Lentokenttä Basen alkuperäisenä projektina osoittaa L2-tukikohdan likviditeetin jatkuvan kasvun.

Vaikka Hyperliquid ei sijoitu korkealle spot-markkinoilla, se hallitsee ikuisten sopimusten markkinoita yli 60 prosentin markkinaosuudellaan.

DEX:n markkinaosuus kussakin ketjussa: helppo kasvattaa, vaikea säilyttää

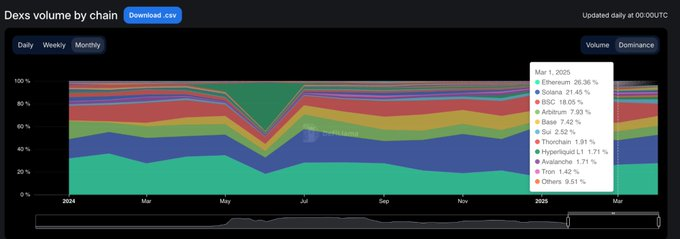

Viimeiset 15 kuukautta ovat selvästi osoittaneet ilmiön: useimmat lohkoketjuprojektit pystyvät herättämään huomiota, mutta vain harvat ovat pysyneet houkuttelevina. Tammikuusta 2024 maaliskuuhun 2025 ketjutason hajautettujen pörssien markkinaosuus on muuttunut nopeasti, ja vain kourallinen projekteja on todella tahmeita.

Solana on tehnyt suurimman läpimurron. Se on noussut tasaisesti vuonna 2024 ja saavutti 45,8 prosentin huippumarkkinaosuuden tammikuussa 2025 TRUMP- ja MELANIA Meme -kolikkobuumien ansiosta. Maaliskuuhun mennessä sen markkinaosuus oli kuitenkin puolittunut 21,5 prosenttiin, mutta se sijoittui silti ensimmäiseksi julkisten ketjujen joukossa keskimääräisellä 25,1 prosentin osuudella.

Ethereum on täysin päinvastainen. Se alkoi vuoden 2024 alussa noin 32 prosentin osuudella, laski 15,3 prosenttiin tammikuussa 2025 ja nousi sitten 26,4 prosenttiin maaliskuussa. Tietenkin, vaikka Ethereum menettäisi kasvuvauhtia, sen ekologinen kestävyys säilyy.

Pohja on vankin kiinniotto. Se jatkoi kasvuaan maaliskuun 2024 3 prosentista 12,4 prosenttiin joulukuussa 2025 ja laski takaisin 7,4 prosenttiin maaliskuussa 2025 säilyttäen keskimääräisen osuuden 6,6 prosentissa ajanjakson aikana. Ei ole hypeä, vain hidasta mutta tahmeaa kasvua.

BNB Chain pysyi vakaana 14,7 prosentin keskimääräisellä osuudella. Jyrkkää nousua tai laskua ei ole tapahtunut, ja vähittäisrahastojen virta on aina säilynyt vakaana.

Arbitrum aloitti vahvasti (16 %:n osuus), mutta on pudonnut 4,8 prosenttiin tammikuuhun 2025 mennessä sekä Basen että Solanan ohittamana.

Blast katosi toisessa kuukaudessa saavutettuaan huippunsa 42,3 prosentin markkinaosuudella kesäkuussa 2024. Tämä on tyypillinen tapaus selkeästä kannustinpohjaisesta transaktiovolyymista ja nollasta käyttäjien pysyvyydestä.

Yhteenveto: Kunkin julkisen ketjun DEX-määräävällä asemalla on voimakas volatiliteetti. Solana on noussut esiin, Ethereum on saavuttanut arvon palautumisen, Base on vähitellen laajentanut ekosysteemiä ja markkinoiden hypesykli on osoittanut ylä- ja alamäkien piirteitä. Loppujen lopuksi hallitseva julkinen ketju ei ole se, jolla on suurin volyymi, vaan verkko, jolla on korkein todellinen käyttöaste.

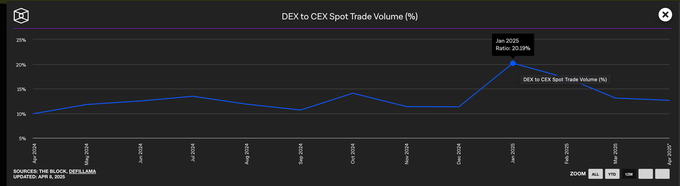

Keskitetyt pörssit hallitsevat edelleen spot-kaupankäynnin volyymeja

Huolimatta DEX:ien räjähdysmäisestä kasvusta vuoden 2025 alussa, keskitetyt pörssit hallitsevat edelleen spot-markkinoita. Jopa tammikuussa, kun DEX-kaupankäyntivolyymi saavutti huippunsa, CEX:ien osuus koko kaupankäyntivolyymista oli edelleen lähes 80 %.

Vaikka keskitettyjen pörssien hallitseva asema on pudonnut vuoden 2024 alun 90 prosentista alimmalle tasolle 79 prosenttiin, laajempi trendi on selvä: vaikka DEX:t jatkavat kasvuaan, CEX:t ovat edelleen oletusvalinta useimmille kauppiaille.

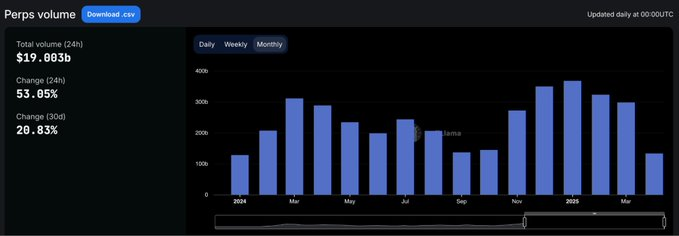

Ikuisen sopimuksen markkinaosuus

Ketjussa olevien ikuisten sopimusten maisema on muuttunut perusteellisesti vuonna 2024.

Yli kaksi vuotta sen jälkeen, kun dYdX oli ikuisen sopimuskaupan kärjessä, syntyi Hyperliquid, joka määritteli uudelleen, mitä hallitseva oleminen tarkoittaa. Alusta saavutti ensimmäisen kerran huipun helmikuussa, mutta SynFutures ohitti sen hetkeksi vuoden puolivälissä ennen kuin se nousi takaisin kärkipaikalle elokuussa. Maaliskuussa 2025 Hyperliquidin osuus on ollut lähes 59 % ikuisten sopimusten kokonaiskaupankäynnistä, mikä vahvistaa täysin sen asemaa ammattimaisten kauppiaiden suosikkialustana.

Tämä nousu on herättänyt paljon huomiota markkinoilla, ja sen tuotekokemus on lähempänä keskitetyn pörssin kokemusta kuin mikään aiempi hajautettu pörssi. Sitä vastoin dYdX:n markkinaosuus on laskenut nopeasti. Vuoden 2024 alun 13,2 prosentin markkinaosuudesta maaliskuun 2025 vain 2,7 prosenttiin käyttäjät siirtyvät nopeampien, puhtaampien ja nykyaikaisempien vaihtoehtoisten alustojen puoleen.

Jupiterin ikuinen sopimus otti erilaisen lähestymistavan ja nousi toiselle sijalle 8,8 prosentin markkinaosuudella Solanan alkuperäisen likviditeetin ja spot-DEX:n ohjaamisen ansiosta. Vaikka se nousi nopeasti, siltä puuttui kestävyyttä ja se jäi lopulta Hyperliquidin taakse. Myös muita projekteja, kuten SynFutures, Vertex Protocol ja Paradex, syntyi lyhyesti.

Ikuinen sopimusketju: Toteutuskerros viimeistelee refaktoroinnin yhdessä syklissä

Suurin muutos ikuisten sopimusten infrastruktuurissa viimeisen vuoden aikana ei ole ollut se, mitä protokollia käyttäjät suosivat, vaan se, mihin ketjuihin luotetaan transaktioiden suorittamisessa.

Maaliskuuhun 2025 mennessä Ethereumin ja Arbitrumin osuus ikuisten sopimusten volyymista on romahtanut 11,8 prosenttiin, mikä on jyrkässä ristiriidassa näiden kahden yrityksen yhteenlasketun markkina-aseman kanssa, joka ylitti 65 prosenttia tammikuussa 2024.

Tämän muutoksen ytimessä on Hyperliquidin itse kehittämä lohkoketju. Ketju on kasvattanut markkinaosuuttaan merkittävästi 13,6 prosentista 58,9 prosenttiin samana ajanjaksona ja korvannut useita Layer 1- ja Layer 2 -ratkaisuja, jotka aikoinaan määrittelivät alan standardit pysyvien sopimuskauppojen oletustoteutusympäristöksi alle vuodessa. Edut eivät ole vain nopeammissa kaupankäyntinopeuksissa, vaan mikä tärkeintä, luotettavuudessa ja alhaisen latenssin takuissa, joita ammattimaiset kauppiaat vaativat.

Myös Solana on kokenut vahvan rallin, ja sen markkinaosuus nousi lähes 16 prosenttiin vuoden 2024 lopulla Jupiter- ja Phoenix-projektien vetämänä. Lopulta se kuitenkin vakiintui 10-11 prosentin alueelle, eikä se onnistunut jatkamaan läpimurtokasvua. Vaikka Base- ja ZKsync-ekosysteemit ovat osoittaneet elinvoimaisuutta (huippumarkkinaosuudella 6-7 %), ne eivät ole koskaan pystyneet sijoittumaan parhaiden julkisten ketjujen joukkoon.

Blast on noussut varoittavaksi tarinaksi räjäytysprojektille, joka oli saavuttanut 18,8 prosentin markkinaosuuden kesäkuussa 2024, mutta katosi yhtä hälyttävää vauhtia. Tuotteiden laatuun ja käyttäjien pysyvyyteen perustuvalla alalla pelkkä hype on vaikea kestää. Alan uudet toteutusstandardit ovat selkeitä: suorituskykyyn keskittyvät julkiset ketjut ovat määritelleet kilpailun vertailuarvon uudelleen, eikä perinteisellä infrastruktuurilla ole enää oletusetua.

DeFin tulevaisuus ei ole moniketjuisessa skaalauksessa, vaan protokollissa, jotka muuttavat alan narratiivit käyttäjien tottumuksi.