La migration de la liquidité on-chain : 15 mois de hauts et de bas, qui se démarque après le reflux de battage médiatique ?

Par Stacy Muur

Compilation : Tim, PANews

Au cours des 15 derniers mois, le paysage de la liquidité de la DeFi a été remodelé à travers les chaînes, les projets portés par le battage médiatique s’estompant et la liquidité se concentrant discrètement sur des fondamentaux solides plutôt que sur le battage médiatique du marché.

Principales informations

- Après avoir atteint un sommet historique de 380 milliards de dollars en janvier 2025, le volume des transactions de DEX a chuté de 35 % au cours des deux mois suivants, ce qui suggère qu’un pic à court terme pourrait s’être formé en janvier.

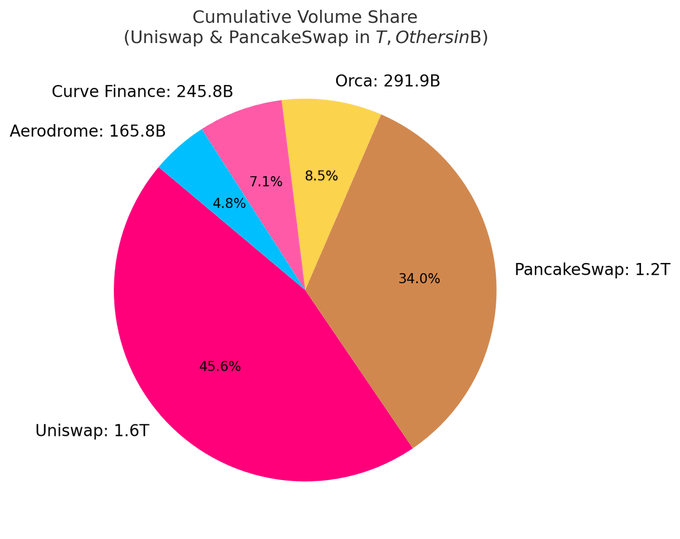

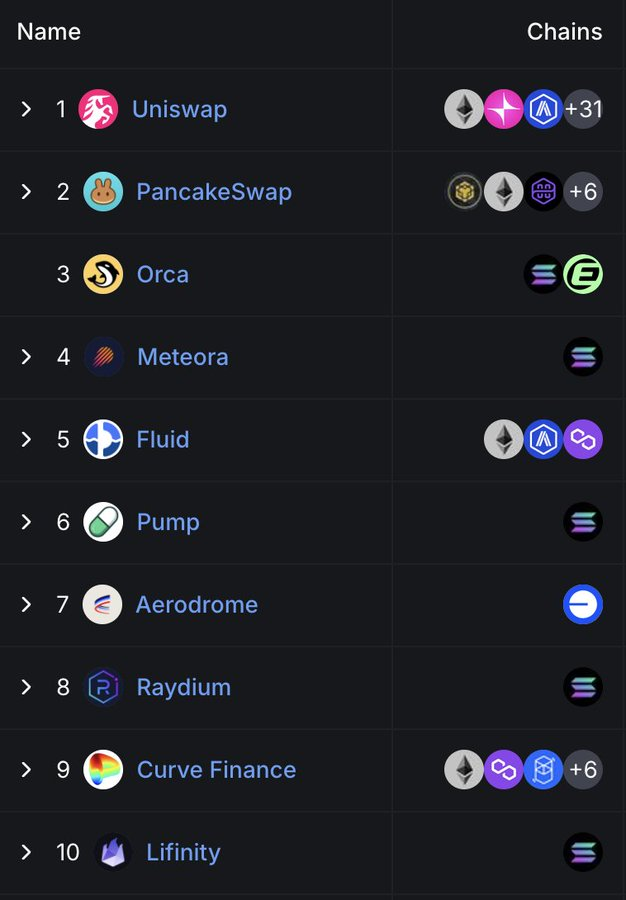

- Actuellement, les 10 premiers DEX représentent près de 80 % du volume total des transactions ; Uniswap et PancakeSwap représentent à eux seuls environ 40 % de la part.

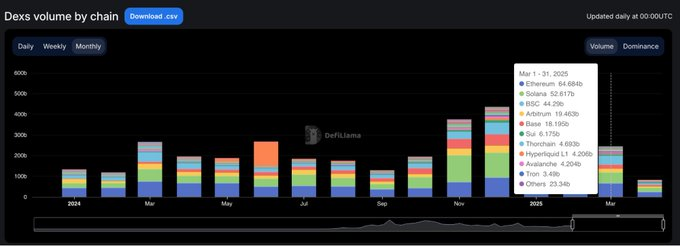

- Les DEX basés sur Solana ont tranquillement dominé les classements, avec 5 places dans le top 10, et la croissance de leur part de marché est principalement tirée par le volume de transactions provoqué par le boom des pièces mèmes.

- Hyperliquid a révolutionné le paysage des contrats perpétuels, passant du statut de débutant dans l’industrie à celui de conquérant plus de 60 % des parts de marché d’ici mars 2025.

Toutes les informations sont basées sur des données accessibles au public. Un merci spécial à DefiLlama pour les statistiques de haute qualité qu’il continue de fournir.

Un cycle défini par des pics et des ralentissements

Au début de l’année 2024, les volumes d’échange de DEX ont enregistré de solides performances en mars et mai, avant de ralentir progressivement vers le milieu de l’année.

La situation a radicalement changé au quatrième trimestre, avec une augmentation du volume des transactions en novembre et décembre, et cette dynamique s’est poursuivie en janvier 2025, lorsqu’elle a atteint un pic explosif de 380 milliards de dollars.

Cependant, le rallye a été de courte durée. En février, le volume du marché avait chuté à 245 milliards de dollars, et la chute précipitée de 35 % a mis fin à un pic vertical de trois mois. Le repli a donné le ton à un deuxième trimestre plus prudent.

Domination DEX : Head Protocol prend les devants

Le paysage du marché DEX reste très concentré. Actuellement, les 10 premiers protocoles représentent 79,5 % du volume quotidien des transactions, tandis que les cinq premiers représentent à eux seuls 59,1 %.

Uniswap et PancakeSwap représentent environ 40 % du volume des transactions du DEX et sont les deux seules plateformes à ce jour dont le volume de transactions cumulé dépasse un billion de dollars américains. Leur position de leader découle de l’avantage du premier arrivé, d’un large soutien à l’écosystème multi-chaînes et d’une liquidité importante.

Uniswap Labs a également lancé Unichain, un réseau Ethereum de couche 2 construit sur Optimism Superchain. La chaîne est conçue pour permettre des transactions rapides et à faible coût grâce à l’interopérabilité multi-chaînes native.

L’ascension tranquille de Solana

Il est frappant de constater que la position de Solana dans l’espace DEX devient de plus en plus importante. Il y a actuellement cinq des 10 meilleurs DEX : Orca, Meteora, Raydium, Lifinity et Pump.fun. Tout est basé sur le développement natif de Solana.

Orca (8,02 %) et Meteora (6,70 %) représentent à eux seuls environ 15 % de l’activité mondiale des échanges décentralisés.

Cette croissance est due aux faibles frais de GAS, aux temps de bloc rapides et au boom des pièces Solana Meme. Pump.fun s’élever dans le top 10 témoigne de cette chaleur ardente.

Protocoles émergents : fluide ou aérodrome

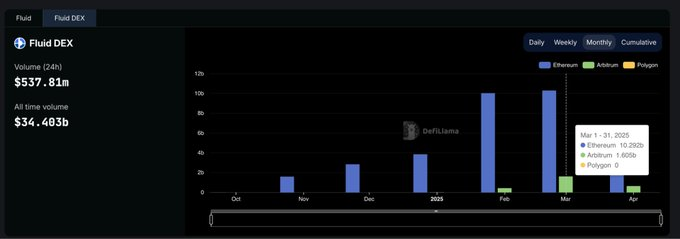

Fluid (7,09 %) est la plateforme la plus efficace en termes de capital parmi les cinq premiers DEX. Le protocole est actif sur Ethereum, avec plus de 10 milliards de dollars de liquidations mensuelles. Il a été particulièrement impressionnant depuis le lancement de l’écosystème Arbitrum, avec des volumes de transactions passant de 426 millions de dollars en février à 1,6 milliard de dollars en mars, démontrant que son taux d’adoption est beaucoup plus rapide que la moyenne du secteur.

Aerodrome, en tant que projet natif de la base, démontre la croissance continue de la liquidité sur la base L2.

Bien qu’Hyperliquid ne soit pas bien classé sur le marché au comptant, il domine le marché des contrats perpétuels, avec une part de marché de plus de 60 %.

Part de marché DEX de chaque chaîne : facile à développer, difficile à conserver

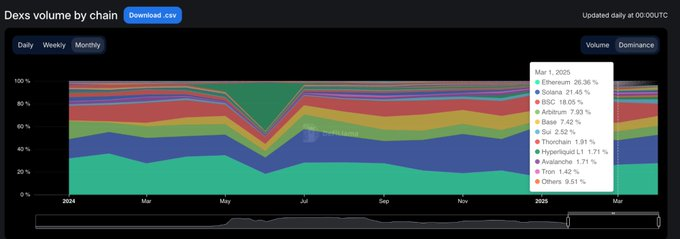

Les 15 derniers mois ont clairement montré un phénomène : la plupart des projets blockchain sont capables d’attirer l’attention, mais seuls quelques-uns sont restés attrayants. De janvier 2024 à mars 2025, la part de marché des échanges décentralisés au niveau de la chaîne a rapidement évolué, et seule une poignée de projets sont vraiment collants.

Solana a fait la plus grande percée. Il n’a cessé de grimper en 2024, atteignant une part de marché maximale de 45,8 % en janvier 2025, sous l’impulsion du boom des pièces de monnaie TRUMP et MELANIA Meme. Cependant, en mars, sa part de marché avait diminué de moitié pour atteindre 21,5 %, mais elle se classait toujours au premier rang des chaînes publiques avec une proportion moyenne de 25,1 %.

Ethereum est tout le contraire. Il a commencé au début de 2024 avec une part d’environ 32 %, est tombé à 15,3 % en janvier 2025, puis a rebondi à 26,4 % en mars. Bien sûr, même si Ethereum perd de son élan de croissance, sa résilience écologique demeure.

La base est le rattrapage le plus solide. Il a continué de croître, passant de 3 % en mars 2024 à 12,4 % en décembre 2025, et est retombé à 7,4 % en mars 2025, maintenant une part moyenne de 6,6 % au cours de la période. Il n’y a pas de battage médiatique, seulement une croissance lente mais collante.

BNB Chain est resté stable avec une part moyenne de 14,7 %. Il n’y a eu ni forte hausse ni forte baisse, et un flux stable de fonds de détail a toujours été maintenu.

Arbitrum a pris un bon départ (16 % de part d’audience) mais a glissé à 4,8 % en janvier 2025, dépassé par Base et Solana.

Blast a disparu au cours du deuxième mois après avoir culminé à 42,3 % de part de marché en juin 2024. Il s’agit d’un cas typique de volume de transactions incitatif clair et de rétention nulle des utilisateurs.

Résumé : La dominance DEX de chaque chaîne publique présente une forte volatilité. Solana a vu le jour, Ethereum a réussi à restaurer la valeur, Base a progressivement élargi l’écosystème et le cycle de battage médiatique du marché a montré les caractéristiques des hauts et des bas. En fin de compte, la chaîne publique dominante n’est pas celle qui a le plus grand volume, mais le réseau qui a le taux d’utilisation réel le plus élevé.

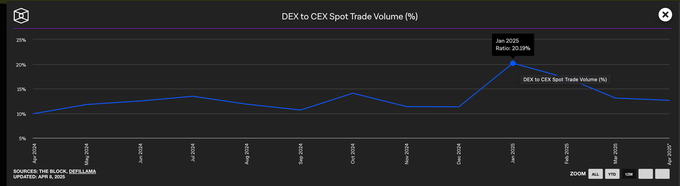

Les échanges centralisés dominent toujours les volumes de transactions au comptant

Malgré la croissance explosive des DEX au début de l’année 2025, les exchanges centralisés dominent toujours le marché au comptant. Même en janvier, lorsque le volume des transactions DEX a atteint un sommet, les CEX représentaient encore près de 80 % du volume total des transactions.

Alors que la domination des exchanges centralisés est passée de 90 % au début de 2024 à un creux de 79 %, la tendance générale est claire : alors que les DEX continuent de croître, les CEX restent le choix par défaut pour la plupart des traders.

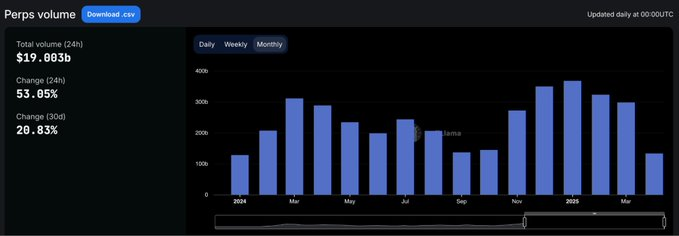

Part de marché de l’accord perpétuel

Le paysage des contrats perpétuels on-chain a fondamentalement changé en 2024.

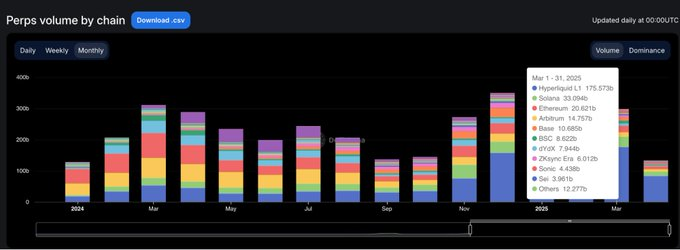

Plus de deux ans après que dYdX ait occupé la première place dans le trading de contrats perpétuels, Hyperliquid est né, redéfinissant ce que signifie être dominant. La plate-forme a atteint le sommet pour la première fois en février, mais a été brièvement dépassée par SynFutures au milieu de l’année avant de regagner la première place en août. En mars 2025, Hyperliquid représentait près de 59 % du volume total des transactions de contrats perpétuels, cimentant ainsi sa position de plateforme de choix pour les traders professionnels.

Cette augmentation a attiré beaucoup d’attention du marché, et son expérience produit est plus proche de celle d’un échange centralisé que n’importe quel échange décentralisé précédent. En revanche, la part de marché de dYdX a rapidement diminué. D’une part de marché de 13,2 % au début de l’année 2024 à seulement 2,7 % en mars 2025, les utilisateurs se tournent vers des plateformes alternatives plus rapides, plus propres et plus modernes.

Le contrat perpétuel de Jupiter a adopté une approche différente, se hissant à la deuxième place avec une part de marché de 8,8 % grâce à la liquidité native de Solana et au détournement de son DEX spot. Bien qu’il ait augmenté rapidement, il manquait d’endurance et a fini par tomber derrière Hyperliquid. D’autres projets tels que SynFutures, Vertex Protocol et Paradex ont également brièvement émergé.

Chaîne contractuelle perpétuelle : la couche d’exécution effectue le refactoring en un seul cycle

Le plus grand changement dans l’infrastructure des contrats perpétuels au cours de l’année écoulée n’a pas été de savoir quels protocoles les utilisateurs préfèrent, mais quelles chaînes sont fiables pour exécuter les transactions.

En mars 2025, la part d’Ethereum et d’Arbitrum dans le volume des contrats perpétuels a chuté à 11,8 %, ce qui contraste fortement avec la domination combinée du marché des deux sociétés dépassant les 65 % en janvier 2024.

Au cœur de cette transformation se trouve la blockchain auto-développée par Hyperliquid. La chaîne a considérablement augmenté sa part de marché, passant de 13,6 % à 58,9 % au cours de la même période, remplaçant diverses solutions de couche 1 et de couche 2 qui définissaient autrefois les normes de l’industrie comme l’environnement d’exécution par défaut pour les transactions de contrats perpétuels en moins d’un an. Les avantages ne résident pas seulement dans les vitesses de trading plus rapides, mais plus important encore, dans les garanties de fiabilité et de faible latence que les traders professionnels exigent.

Solana a également connu une forte reprise, sa part de marché grimpant à près de 16 % fin 2024, tirée par les projets Jupiter et Phoenix. Cependant, il s’est finalement stabilisé dans la fourchette de 10 à 11 %, ne parvenant pas à poursuivre la dynamique de croissance révolutionnaire. Bien que les écosystèmes Base et ZKsync aient fait preuve de vitalité (avec une part de marché maximale de 6 à 7 %), ils n’ont jamais été en mesure de se classer parmi les premières chaînes publiques.

Blast est apparu comme une mise en garde pour le projet d’explosion, qui avait atteint une part de marché de 18,8 % en juin 2024, avant de disparaître à un rythme tout aussi alarmant. Dans un domaine axé sur la qualité des produits et la fidélisation des utilisateurs, le battage médiatique seul est difficile à durer. Les nouvelles normes d’exécution de l’industrie sont claires : les chaînes publiques axées sur la performance ont redéfini la référence concurrentielle et les infrastructures traditionnelles n’ont plus d’avantage par défaut.

L’avenir de la DeFi ne réside pas dans la mise à l’échelle multi-chaînes, mais dans des protocoles qui traduisent les récits de l’industrie en habitudes des utilisateurs.