Cuộc chiến ẩn giữa L2 và L1, ai có thể là người chiến thắng doanh thu dApp?

Tiêu đề gốc: Trận chiến L2 vs L1 mà không ai nói về

Tác giả gốc: 0x taetaehoho, Giám đốc bảo mật, EclipseFND

Biên soạn gốc: zhouzhou, BlockBeats

Ghi chú của biên tập viên: L2 có lợi thế về chi phí hoạt động so với L1 vì L2 chỉ trả tiền cho một trình sắp xếp duy nhất, trong khi L1 trả tiền cho bảo mật của tất cả các trình xác thực. L2 có vị trí độc đáo về tốc độ và giảm MEV, đồng thời cho phép các mô hình kinh tế sáng tạo để tối đa hóa doanh thu dApp. Mặc dù L2 không thể cạnh tranh với L1 về tính thanh khoản, nhưng tiềm năng của nó trong nền kinh tế dApp sẽ thúc đẩy sự chuyển đổi của ngành công nghiệp tiền điện tử từ cơ sở hạ tầng sang mô hình kinh doanh dài hạn, dựa trên lợi nhuận.

Đây là văn bản gốc (được chỉnh sửa để dễ hiểu):

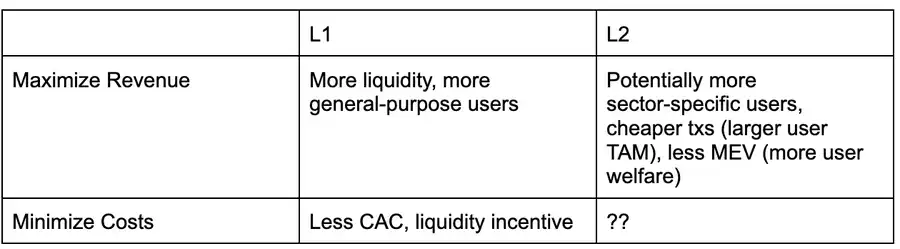

Đây là ma trận quyết định từ góc độ dApp phân tích xem nên triển khai cho L1 hay L2 trong môi trường hiện tại, giả sử rằng cả hai đều hỗ trợ các loại ứng dụng tương tự (tức là L1 / L2 không được điều chỉnh cho một loại ứng dụng cụ thể).

L2 vẫn chưa tận dụng tối đa thế mạnh của mình, ngoại trừ MEV (Giá trị có thể trích xuất tối đa) tương đối thấp do sự tập trung của các nhà sản xuất khối. Ví dụ: mặc dù có tiềm năng chi phí giao dịch thấp hơn và thông lượng nhanh hơn, Solana vẫn dẫn đầu L2 trong hệ sinh thái EVM về hiệu suất và chi phí giao dịch.

Khi Solana tiếp tục tăng thông lượng và thúc đẩy các chế độ thuế MEV như ASS và MCP, L2 sẽ cần khám phá những cách mới để giúp dApp tối đa hóa doanh thu và giảm chi phí. Quan điểm hiện tại của tôi là L2 có cấu trúc vượt trội hơn L1 và có thể thực hiện các chiến lược tối đa hóa doanh thu dApp nhanh hơn.

Một trong những vai trò quan trọng của lớp thực thi trong việc tối đa hóa doanh thu ứng dụng là cách phân bổ phí/MEV.

Hiện tại, việc chia sẻ thuế hoặc phí MEV chỉ có thể thực hiện được với "những người đề xuất khối trung thực", tức là những người đề xuất sẵn sàng tuân theo các quy tắc ưu tiên hoặc chia sẻ doanh thu với ứng dụng theo các quy tắc đặt trước. Một cách khác là phân bổ một phần phí cơ bản của EIP 1559 cho dApp mà người dùng tương tác, một cơ chế mà Canto CSR và EVMOS dường như sử dụng. Ít nhất, điều này sẽ cho phép các dApp tăng khả năng đấu thầu trên lợi nhuận MEV của chính họ, giúp chúng cạnh tranh hơn trong thị trường bao gồm thỏa thuận.

Trong hệ sinh thái L2, nếu một người đề xuất khối được điều hành bởi một nhóm (tức là một người đề xuất khối duy nhất), thì nó vốn dĩ "trung thực" và có thể đảm bảo tính minh bạch của thuật toán xây dựng khối thông qua các cơ chế danh tiếng hoặc công nghệ TEE (Môi trường thực thi đáng tin cậy). Hiện tại, có hai L2 đã áp dụng chia sẻ phí và xây dựng khối ưu tiên, và Flashbots Builder có thể cung cấp chức năng tương tự như hệ sinh thái OP-Stack với những thay đổi nhỏ.

Trong hệ sinh thái SVM (Solana Virtual Machine), cơ sở hạ tầng giống như Jito có thể phân phối lại doanh thu MEV cho các dApp trên cơ sở tỷ lệ (ví dụ: về CU, Blast sử dụng cơ chế tương tự).

Điều này có nghĩa là L2 có thể kích hoạt các tính năng này sớm hơn trong khi L1 vẫn đang làm việc trên MCP và các tùy chọn ASS tích hợp (mà Solana có thể đang làm việc, nhưng không có kế hoạch phục hưng giống như CSR trong hệ sinh thái EVM). Bởi vì L2 có thể dựa vào các nhà sản xuất khối đáng tin cậy hoặc công nghệ TEE, không cần phải thực thi OCAproof, vì vậy mô hình MRMC (Doanh thu, Chi phí, Cạnh tranh MEV) của dApp có thể được điều chỉnh nhanh hơn.

Nhưng ưu điểm của L2 không chỉ là tốc độ phát triển hay khả năng phân phối lại phí, chúng còn phải chịu ít ràng buộc về cấu trúc hơn. Các

điều kiện tồn tại của hệ sinh thái L1 (tức là các điều kiện mà mạng trình xác thực được duy trì) có thể được mô tả bằng phương trình sau: tổng số trình xác thực × chi phí hoạt động của trình xác thực + yêu cầu vốn đặt cược × chi phí vốn < TEV (lạm phát + tổng phí mạng + mẹo MEV) Từ

quan điểm của một trình xác thực duy nhất: chi phí hoạt động của trình xác thực + yêu cầu vốn đặt cược × chi phí vốn > lợi nhuận lạm phát + phí giao dịch + thu nhập MEV

Nói cách khác, có một hạn chế cứng đối với các L1 muốn giảm lạm phát hoặc giảm phí (bằng cách chia sẻ với dApps) - người xác thực phải duy trì lợi nhuận!

Hạn chế này sẽ rõ rệt hơn nếu chi phí vận hành của validator cao. Ví dụ, Helius chỉ ra trong bài báo liên quan đến SIMD 228 của mình rằng nếu lạm phát giảm theo đường cong phát hành được đề xuất, ở mức 70% cổ phần, 3,4% người xác thực hiện tại có thể rút lui do lợi nhuận giảm (giả sử REV duy trì mức biến động vào năm 2024).

REV (MEV Share in Staking Yield) cực kỳ biến động: Vào ngày diễn ra sự kiện TRUMP, tỷ lệ REV cao tới 66% · Vào ngày 19 tháng 11 năm 2024, tỷ lệ REV là 50% Hiện tại, tại thời điểm viết bài, tỷ lệ REV chỉ là 14,4%

Điều này có nghĩa là trong hệ sinh thái L1, có một mức trần về việc giảm lạm phát hoặc điều chỉnh phân bổ phí do áp lực thu nhập đối với người xác thực, trong khi L2 không phải chịu hạn chế này và do đó có thể khám phá các tối ưu hóa tự do hơn Chiến lược kiếm tiền từ dApp.