Perang tersembunyi antara L2 dan L1, siapa yang bisa menjadi pemenang pendapatan dApp?

Judul asli: Pertempuran L2 vs L1 yang Tidak Ada yang Dibicarakan

Artikel asli oleh 0x taetaehoho, Chief Security Officer, EclipseFND

Kompilasi asli: zhouzhou, BlockBeats

Catatan editor: L2 memiliki keunggulan biaya operasional dibandingkan L1 karena L2 hanya membayar satu sequencer, sedangkan L1 membayar keamanan semua validator. L2 diposisikan secara unik untuk pengurangan kecepatan dan MEV, dan memungkinkan model ekonomi inovatif untuk memaksimalkan pendapatan dApp. Meskipun L2 tidak dapat bersaing dengan L1 dalam hal likuiditas, potensinya dalam ekonomi dApp akan mendorong transformasi industri kripto dari infrastruktur menjadi model bisnis jangka panjang yang digerakkan oleh keuntungan.

Berikut ini adalah konten aslinya (konten asli telah diedit untuk kemudahan membaca dan memahami):

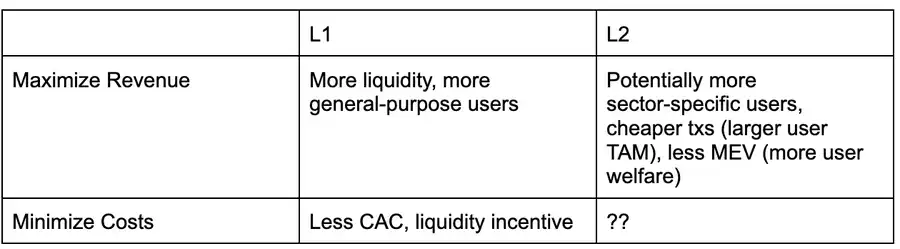

Berikut ini adalah matriks keputusan dari perspektif dApp yang menganalisis apakah akan diterapkan ke L1 atau L2 di lingkungan saat ini, dengan asumsi bahwa keduanya mendukung jenis aplikasi yang serupa (yaitu, L1/L2 tidak disesuaikan untuk jenis aplikasi tertentu).

Selain MEV (Nilai Ekstraksi Maksimum) yang relatif rendah karena sentralisasi produsen blok, L2 belum memanfaatkan manfaat lainnya secara penuh. Misalnya, terlepas dari potensi biaya transaksi yang lebih rendah dan throughput yang lebih cepat, Solana masih berada di depan L2 dalam ekosistem EVM dalam hal kinerja dan biaya transaksi.

Karena Solana terus meningkatkan throughput dan memajukan rezim pajak MEV seperti ASS dan MCP, L2 perlu mengeksplorasi cara baru untuk membantu dApps memaksimalkan pendapatan dan mengurangi biaya. Pandangan saya saat ini adalah bahwa L2 secara struktural lebih unggul dari L1 dan dapat menjalankan strategi memaksimalkan pendapatan dApp lebih cepat.

Salah satu peran kunci lapisan eksekusi dalam memaksimalkan pendapatan aplikasi adalah bagaimana biaya/MEV dialokasikan.

Saat ini, pajak MEV atau pembagian biaya hanya dimungkinkan dengan "pengusul blok yang jujur", yaitu pengusul yang bersedia mengikuti aturan prioritas, atau berbagi pendapatan dengan aplikasi sesuai dengan aturan yang telah ditentukan. Cara lain adalah dengan mengalokasikan sebagian dari biaya dasar EIP 1559 ke dApp yang berinteraksi dengan pengguna, sebuah mekanisme yang tampaknya digunakan oleh Canto CSR dan EVMOS. Setidaknya, ini akan memungkinkan dApps untuk meningkatkan kemampuan mereka untuk menawar hasil MEV mereka sendiri, membuat mereka lebih kompetitif di pasar inklusi kesepakatan.

Dalam ekosistem L2, jika pengusul blok dijalankan oleh tim (yaitu, pengusul blok tunggal), maka secara inheren "jujur" dan dapat menjamin transparansi algoritma konstruksi blok melalui mekanisme reputasi atau teknologi TEE (Trusted Execution Environment). Saat ini, ada dua L2 yang telah mengadopsi pembagian biaya dan konstruksi blok prioritas, dan Flashbots Builder mampu menyediakan fungsionalitas serupa dengan ekosistem OP-Stack dengan sedikit perubahan.

Dalam ekosistem SVM (Solana Virtual Machine), infrastruktur seperti Jito dapat mendistribusikan kembali pendapatan MEV ke dApps secara pro-rata (misalnya, dalam hal CU, Blast menggunakan mekanisme serupa).

Ini berarti bahwa L2 dapat mengaktifkan fitur-fitur ini lebih cepat sementara L1 masih mengerjakan MCP dan opsi ASS bawaan (yang mungkin sedang dikerjakan Solana, tetapi tidak ada rencana kebangkitan seperti CSR dalam ekosistem EVM). Karena L2 dapat mengandalkan produsen blok tepercaya atau teknologi TEE, tidak perlu menegakkan OCAproof, sehingga model MRMC (Revenue, Cost, MEV Competition) dApp dapat disesuaikan dengan lebih cepat.

Tetapi keuntungan L2 bukan hanya kecepatan pengembangan atau kemampuan untuk mendistribusikan kembali biaya, mereka juga tunduk pada kendala struktural yang lebih sedikit.

Kondisi kelangsungan hidup ekosistem L1 (yaitu, kondisi di mana jaringan validator dipelihara) dapat dijelaskan dengan persamaan berikut: jumlah total validator × biaya operasional validator + persyaratan modal staking × biaya modal < TEV(通胀 + 网络总费用 + MEV 小费)

Dari perspektif validator tunggal: biaya operasional validator + persyaratan modal staking × biaya modal > keuntungan inflasi + biaya transaksi + imbal hasil MEV

Dengan kata lain, ada kendala keras pada L1 yang ingin menurunkan inflasi atau mengurangi biaya (dengan berbagi dengan dApps) – validator harus tetap menguntungkan!

Batasan ini akan lebih jelas jika biaya operasional validator tinggi. Misalnya, Helius menunjukkan dalam artikel terkait SIMD 228 bahwa jika inflasi dikurangi sesuai dengan kurva penerbitan yang diusulkan, pada 70% saham, 3,4% validator saat ini dapat keluar karena menurunnya profitabilitas (dengan asumsi REV mempertahankan tingkat volatilitas pada tahun 2024).

REV (MEV Share in Staking Yield) sangat fluktuatif: Pada hari acara TRUMP, saham REV setinggi 66% · Pada 19 November 2024, pangsa REV adalah 50% Saat ini, (pada saat penulisan), pangsa REV hanya 14,4%

Artinya, L2 tidak tunduk pada plafon pengurangan inflasi atau penyesuaian alokasi biaya karena tekanan monetisasi validator, memungkinkan L2 untuk mengeksplorasi strategi untuk mengoptimalkan pendapatan dApp dengan lebih bebas.

Validator OLANA saat ini menghadapi biaya operasional yang lebih tinggi, yang secara langsung membatasi "margin keuntungan yang dapat dibagikan", terutama karena inflasi turun. Jika validator Solana harus mengandalkan REV (pangsa MEV dalam hasil staking) agar tetap menguntungkan, maka total persentase yang dapat didistribusikan ke dApps akan sangat terbatas.

Ini menghadirkan trade-off yang menarik: semakin tinggi biaya pengoperasian validator, semakin tinggi tingkat pengambilan jaringan secara keseluruhan.

Dari perspektif seluruh jaringan, rumus berikut harus dipenuhi: Total biaya pengoperasian jaringan (termasuk biaya modal)< 网络总 REV + 发行量

Situasinya serupa untuk Ethereum, tetapi kurang terpengaruh. Saat ini, APR (Hasil Tahunan) staking ETH adalah antara 2,9% -3,6%, dengan sekitar 20% berasal dari REV. Ini juga berarti bahwa kemampuan Ethereum untuk mengoptimalkan monetisasi dApp juga tunduk pada persyaratan monetisasi validator.

Di sinilah L2 masuk secara alami. Pada L2, total biaya pengoperasian seluruh jaringan hanyalah biaya pengoperasian sequencer, dan tidak ada biaya modal karena tidak ada persyaratan modal staking.

Dibandingkan dengan L1 yang memiliki sejumlah besar validator, L2 membutuhkan margin keuntungan yang sangat kecil untuk mempertahankan titik impas. Artinya, sambil mempertahankan margin keuntungan yang sama, L2 dapat mengalokasikan nilai lebih untuk ekosistem dApp, yang dapat sangat meningkatkan margin pendapatan dApps.

Biaya jaringan L2 akan selalu lebih rendah dari ukuran L1 karena L2 hanya perlu "meminjam" keamanan L1 (mengambil sebagian dari ruang blok L1) secara teratur, dan L1 harus menanggung biaya keamanan dari semua ruang bloknya.

Pertempuran L1 vs L2: Siapa yang Akan Mendominasi Ekonomi dApp?

Menurut definisi, L2 tidak dapat bersaing dengan L1 dalam hal likuiditas, dan karena basis pengguna sebagian besar masih terkonsentrasi di L1, L2 telah berjuang untuk bersaing langsung dengan L1 di tingkat pengguna (meskipun Base mengubah tren ini).

Namun sejauh ini, sangat sedikit L2 yang benar-benar memainkan kekuatan unik mereka sebagai L2 – karakteristik yang datang dengan sentralisasi produksi blok.

Di permukaan, keunggulan L2 yang paling banyak dibahas adalah:

Kurangi MEV berbahaya

Tingkatkan throughput transaksi (beberapa L2 menjelajahi arah ini)

Namun yang lebih penting, medan pertempuran besar berikutnya dalam pertarungan L1 vs L2 adalah model ekonomi dApp.

Keuntungan L2: TFM Non-OCAproof (Non-Composable TFM)

Keunggulan L1: CSR (Contract Self-Operated Income) atau MCP (Minimum Consensus Protocol) + Pajak MEV

Persaingan ini adalah hal terbaik untuk industri kripto

Karena secara langsung membawa:

-

Maksimalkan manfaat dApps dan minimalkan biaya, yang pada gilirannya memberi insentif kepada pengembang untuk membangun dApps yang lebih baik.

-

Mengubah insentif dalam industri kripto dari premi token infrastruktur (premi L(x)) di masa lalu, menjadi bisnis kripto jangka panjang yang didorong oleh keuntungan.

-

Dikombinasikan dengan kejelasan regulasi DeFi, penangkapan nilai token di lapisan protokol, dan masuknya modal institusional, pasar kripto telah memasuki era dengan "model bisnis aktual" sebagai intinya.

Sama seperti kita telah melihat masuknya uang ke dalam infrastruktur selama beberapa tahun terakhir, mendorong inovasi di berbagai bidang seperti kriptografi terapan, rekayasa kinerja, mekanisme konsensus, dan banyak lagi, persaingan antar rantai saat ini akan membawa perubahan besar-besaran dalam struktur insentif industri dan menarik pemikiran paling cerdas ke lapisan aplikasi kripto.

Sekarang, ini adalah titik awal yang sebenarnya untuk adopsi kripto secara besar-besaran!

Tautan ke artikel asli