La guerre cachée entre L2 et L1 : qui peut être le gagnant des revenus des dApp ?

Titre original : La bataille L2 vs L1 dont personne ne parle

Auteur original : 0x taetaehoho, responsable de la sécurité, EclipseFND

Compilation originale : zhouzhou, BlockBeats

Note de l’éditeur : L2 a un avantage en termes de coûts opérationnels par rapport à L1 car L2 ne paie que pour un seul séquenceur, tandis que L1 paie pour la sécurité de tous les validateurs. L2 est particulièrement bien positionné pour réduire la vitesse et le nombre de véhicules mobiles, et permet des modèles économiques innovants pour maximiser les revenus des dApp. Bien que L2 ne puisse pas rivaliser avec L1 en termes de liquidité, son potentiel dans l’économie des dApp entraînera la transformation de l’industrie de la cryptographie, qui passera d’une infrastructure à un modèle commercial à long terme axé sur le profit.

Voici le texte original (modifié pour faciliter la compréhension) :

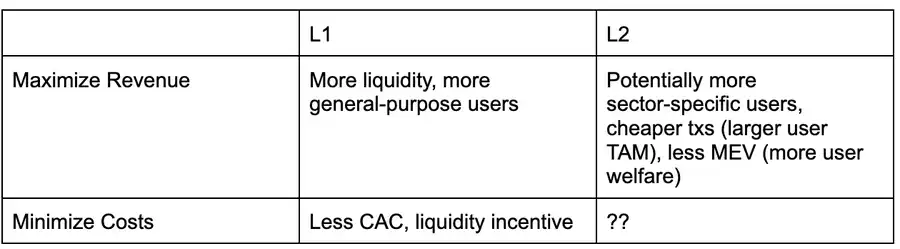

Voici une matrice de décision du point de vue d’une dApp qui analyse s’il faut déployer sur L1 ou L2 dans l’environnement actuel, en supposant que les deux prennent en charge des types d’applications similaires (c’est-à-dire que les L1/L2 ne sont pas adaptées à un type d’application spécifique).

L2 n’a pas encore pleinement tiré parti de ses atouts, à l’exception de la MEV (Maximum Extractable Value) relativement faible due à la centralisation des producteurs de blocs. Par exemple, malgré le potentiel de réduction des coûts de transaction et d’accélération du débit, Solana est toujours en avance sur L2 dans l’écosystème EVM en termes de performances et de coûts de transaction.

Alors que Solana continue d’augmenter son débit et de faire progresser les régimes fiscaux MEV tels que ASS et MCP, L2 devra explorer de nouvelles façons d’aider les dApps à maximiser leurs revenus et à réduire leurs coûts. Mon point de vue actuel est que L2 est structurellement supérieur à L1 et peut exécuter plus rapidement des stratégies de maximisation des revenus dApp.

L’un des rôles clés de la couche d’exécution dans l’optimisation des revenus des applications est la façon dont les frais/MEV sont alloués.

À l’heure actuelle, le partage des taxes ou des frais MEV n’est possible qu’avec des « proposants de blocs honnêtes », c’est-à-dire des proposants qui sont prêts à suivre les règles de priorisation ou à partager les revenus avec l’application selon des règles prédéfinies. Une autre façon est d’allouer une partie des frais de base de l’EIP 1559 à la dApp avec laquelle l’utilisateur interagit, un mécanisme que Canto CSR et EVMOS semblent utiliser. À tout le moins, cela permettra aux dApps d’augmenter leur capacité à soumissionner sur leurs propres rendements MEV, ce qui les rendra plus compétitives sur le marché de l’inclusion des transactions.

Dans l’écosystème L2, si un proposant de blocs est géré par une équipe (c’est-à-dire un seul proposant de blocs), il est intrinsèquement « honnête » et peut garantir la transparence de l’algorithme de construction de blocs grâce à des mécanismes de réputation ou à la technologie TEE (Trusted Execution Environment). Actuellement, il y a deux L2 qui ont adopté le partage des frais et la construction de blocs de hiérarchisation, et Flashbots Builder est en mesure de fournir des fonctionnalités similaires à l’écosystème OP-Stack avec des modifications mineures.

Dans l’écosystème SVM (Solana Virtual Machine), l’infrastructure de type Jito peut redistribuer les revenus MEV aux dApps au prorata (par exemple, en termes de CU, Blast utilise un mécanisme similaire).

Cela signifie que L2 peut activer ces fonctionnalités plus tôt tandis que L1 travaille encore sur les options MCP et ASS intégrées (sur lesquelles Solana travaille peut-être, mais il n’y a pas de plans de renaissance de type CSR dans l’écosystème EVM). Étant donné que L2 peut s’appuyer sur des producteurs de blocs de confiance ou sur la technologie TEE, il n’est pas nécessaire d’appliquer OCAproof, de sorte que le modèle MRMC (Revenue, Cost, MEV Competition) de la dApp peut être ajusté plus rapidement.

Mais l’avantage de la L2 n’est pas seulement la rapidité de développement ou la capacité à redistribuer les redevances, elles sont également soumises à moins de contraintes structurelles.

Lesconditions de survie de l’écosystème L1 (c’est-à-dire les conditions dans lesquelles le réseau de validateurs est maintenu) peuvent être décrites par l’équation suivante : nombre total de validateurs × coûts d’exploitation du validateur + exigences de capital de jalonnement × coûts d’investissement < TEV (inflation + frais de réseau totaux + pourboires MEV)

Du point de vue d’un seul validateur : coûts d’exploitation du validateur + exigences de capital de staking × coûts d’investissement > gains d’inflation + frais de transaction + revenus

du MEV En d’autres termes, il y a une contrainte stricte sur les L1 qui veulent faire baisser l’inflation ou réduire les frais (en partageant avec les dApps) – les validateurs doivent rester rentables !

Cette limitation sera plus prononcée si les coûts d’exploitation du valideur sont élevés. Par exemple, Helius souligne dans son article lié à la SIMD 228 que si l’inflation est réduite selon la courbe d’émission proposée, à 70 % des validateurs actuels, 3,4 % des validateurs actuels pourraient se retirer en raison de la baisse de la rentabilité (en supposant que REV maintienne des niveaux de volatilité en 2024).

Le REV (MEV Share in Staking Yield) est extrêmement volatil : le jour de l’événement TRUMP, la part REV atteignait 66 % · Le 19 novembre 2024, la part REV est de 50 % Actuellement, au moment de la rédaction de cet article, la part REV n’est que de 14,4 %

Cela signifie que dans l’écosystème L1, il y a un plafond à la réduction de l’inflation ou à l’ajustement des allocations de frais en raison de la pression sur les bénéfices des validateurs, tandis que L2 n’est pas soumis à cette contrainte et est donc en mesure d’explorer plus librement les optimisations Stratégies de monétisation des dApp.