Hợp đồng vĩnh viễn tiền điện tử đang bùng cháy, tại sao các tùy chọn không thể theo kịp?

Được viết bởi Sumanth Neppalli và Joel John

Trình biên dịch: Luffy, Foresight News

Bạn có nhớ Sam Bankman-Fried không? Ông làm việc tại Jane Street và sau đó được biết đến với các thí nghiệm và biển thủ "vị tha hiệu quả". Trong tháng qua, Jane Street đã được đưa tin vì hai điều:

Một người bị nghi ngờ hỗ trợ cuộc đảo chính (bị cáo buộc); Thứ hai là tiến hành thử nghiệm thương mại chênh lệch giá trên thị trường quyền chọn Ấn Độ (một lần nữa, được cho là tôi không đủ khả năng thuê một luật sư có thể đánh bại họ trước tòa).

Một số giao dịch này lớn đến mức chính phủ Ấn Độ quyết định cấm hoàn toàn Jane Street kinh doanh trong nước và tịch thu tiền của họ. Matt Levine đưa ra một cái nhìn tổng quan tuyệt vời về điều này trong chuyên mục Bloomberg của mình, và để làm cho một câu chuyện dài ngắn gọn, đây là cách hoạt động của "chênh lệch giá" này:

-

Bán quyền chọn bán trong thị trường thanh khoản (ví dụ: kích thước 100 triệu đô la);

-

Mua đều đặn tài sản cơ bản trong thị trường thanh khoản (ví dụ: 10 triệu đô la mỗi ngày).

Ở một thị trường như Ấn Độ, quyền chọn thường được giao dịch nhiều lần so với cổ phiếu cơ sở. Đây là một đặc điểm thị trường, không phải là một lỗ hổng. Ngay cả khi tài sản cơ bản không đủ, thị trường luôn có thể tìm thấy thanh khoản. Ví dụ: tổng khối lượng ETF vàng vượt xa dự trữ vàng thực tế; Một ví dụ khác là giá cổ phiếu của GameStop tăng đột biến vào năm 2022, một phần vì các vị thế bán của nó lớn hơn số lượng cổ phiếu đang lưu hành. Trở lại trường hợp của Jane Street.

Khi bạn "mua" một quyền chọn bán, bạn đang đặt cược rằng giá sẽ giảm, hay đúng hơn, bạn đang mua quyền bán tài sản ở mức giá đã thỏa thuận (tức là giá thực hiện). Mua quyền chọn mua thì ngược lại: bạn mua quyền mua tài sản ở mức giá đặt trước. Hãy để tôi sử dụng token PUMP sắp tới làm ví dụ.

Giả sử tôi đặt cược rằng định giá pha loãng hoàn toàn (FDV) của token PUMP sẽ dưới 4 tỷ đô la khi ra mắt (có lẽ vì ác cảm với VC và thị trường meme), tôi sẽ mua một quyền bán. Những người bán quyền chọn cho tôi có lẽ là các nhà đầu tư mạo hiểm có phân bổ token PUMP, những người nghĩ rằng giá sẽ cao hơn khi chúng đi vào hoạt động.

Công ty VC bán quyền chọn bán nhận được phí bảo hiểm. Giả sử tôi trả phí bảo hiểm 0,10 đô la, nếu giá niêm yết mã thông báo là 3,10 đô la và giá thực hiện của tôi là 4 đô la, thì tôi sẽ kiếm được lợi nhuận là 0,90 đô la khi thực hiện quyền chọn bán và lợi nhuận thực tế là 0,80 đô la sau khi trừ đi phí bảo hiểm. Mặt khác, các nhà đầu tư mạo hiểm buộc phải bán token của họ với giá thấp hơn dự kiến (3,10 đô la), tương đương với khoản lỗ 0,90 đô la trên chênh lệch giá.

Tại sao tôi nên làm điều này? Bởi vì đòn bẩy cực kỳ cao: nếu tôi đặt 0,1 đô la, tôi có thể bán 4 đô la tài sản. Tại sao bạn có thể nhận được đòn bẩy cao như vậy? Bởi vì người bán quyền chọn (VC) không nghĩ rằng giá sẽ giảm xuống dưới 4 đô la. Để làm cho vấn đề tồi tệ hơn, các VC (và mạng của họ) có thể mua PUMP với giá 4,5 đô la, đảm bảo rằng giá vẫn ở mức 4,5 đô la khi thực hiện. Đây chính xác là những gì chính phủ Ấn Độ cáo buộc Jane Street đã làm.

Nguồn: Bloomberg

Tuy nhiên, trong trường hợp của Jane Street, họ không giao dịch token PUMP. Họ đang giao dịch cổ phiếu Ấn Độ, cụ thể là Chỉ số Ngân hàng NIFTY. Do đòn bẩy cao được cung cấp trên thị trường này, các nhà đầu tư bán lẻ thường giao dịch quyền chọn. Tất cả những gì họ phải làm là làm điều này: mua một số cổ phiếu cơ sở tương đối kém thanh khoản tạo nên chỉ số.

Sau đó, khi mua giao ngay đẩy giá chỉ số lên, hãy bán quyền chọn mua chỉ số với mức phí cao hơn; Mua quyền chọn bán chỉ số cùng một lúc; Cuối cùng, bán cổ phiếu để kéo chỉ số xuống. Lợi nhuận đến từ phí bảo hiểm cuộc gọi và lợi nhuận bán, và có thể có những khoản lỗ nhỏ trong giao dịch giao ngay, nhưng lợi nhuận bán thường là quá đủ để bù đắp những khoản lỗ này.

Biểu đồ trên minh họa cách hoạt động của giao dịch này: đường màu đỏ là giá giao dịch chỉ số và đường màu xanh lam là giá giao dịch quyền chọn. Trên thực tế, họ bán quyền chọn (giảm giá, thu phí bảo hiểm) và mua tài sản cơ bản (tăng giá mà không phải trả tiền cho quyền chọn) - tất cả đều chênh lệch giá.

Điều này có liên quan gì đến chủ đề ngày hôm nay?

Nó không quan trọng. Tôi chỉ muốn giải thích các khái niệm về put, call và strike cho những người mới làm quen với các thuật ngữ này.

Trong số này, Sumanth và tôi khám phá một câu hỏi đơn giản: Tại sao thị trường quyền chọn tiền điện tử không bùng nổ? Với Hyperliquid dẫn đầu câu chuyện, hợp đồng vĩnh viễn trên chuỗi đang nóng trở lại và hợp đồng vĩnh viễn cổ phiếu sắp đi vào hoạt động, nhưng còn quyền chọn thì sao? Như với hầu hết mọi thứ, chúng tôi bắt đầu với bối cảnh lịch sử, sau đó phân tích chi tiết về cách các thị trường này hoạt động và cuối cùng nhìn về tương lai. Giả định của chúng tôi là nếu hợp đồng vĩnh viễn giữ vững vị thế của chúng, thị trường quyền chọn sẽ phát triển cùng với nó.

Câu hỏi đặt ra là: nhóm nào đang phát triển các sản phẩm tùy chọn? Họ sẽ sử dụng cơ chế nào để tránh lặp lại những sai lầm của Mùa hè DeFi 2021?

Chúng tôi chưa có câu trả lời chắc chắn, nhưng chúng tôi có thể cung cấp một số manh mối.

Câu đố hợp đồng vĩnh viễn

Bạn có nhớ đại dịch đó không? Đó là một "khoảng thời gian tốt" khi chúng tôi ngồi ở nhà, suy đoán về thử nghiệm giãn cách xã hội hàng loạt này sẽ kéo dài bao lâu. Cũng vào thời điểm đó, chúng tôi đã thấy những hạn chế của thị trường hợp đồng vĩnh viễn. Giống như nhiều mặt hàng khác, có một thị trường tương lai cho dầu, nơi các nhà giao dịch có thể đặt cược vào giá của nó. Nhưng giống như tất cả các mặt hàng, dầu chỉ có giá trị khi có nhu cầu. Các hạn chế do đại dịch gây ra đã dẫn đến nhu cầu dầu và các sản phẩm liên quan giảm mạnh.

Khi bạn mua hợp đồng tương lai được giao thực tế (thanh toán không dùng tiền mặt), bạn có quyền nhận tài sản cơ sở với mức giá đã thỏa thuận trong tương lai. Vì vậy, nếu tôi mua dầu, tôi sẽ "nhận" dầu khi hợp đồng hết hạn. Hầu hết các thương nhân không thực sự nắm giữ hàng hóa, nhưng bán nó cho các nhà máy hoặc đối tác có năng lực hậu cần (ví dụ: xe bồn).

Nhưng vào năm 2020, mọi thứ đã vượt khỏi tầm kiểm soát. Không ai muốn nhiều dầu như vậy và các nhà giao dịch mua hợp đồng tương lai phải giám sát chúng. Hãy tưởng tượng: Tôi là một nhà phân tích 27 tuổi tại một ngân hàng đầu tư, nhưng tôi sẽ nhận được 1 triệu gallon dầu; Một giám đốc điều hành tuân thủ ở độ tuổi 40 chắc chắn sẽ cho phép tôi bán tất cả trước. Và đó chính xác là những gì đã xảy ra.

Vào năm 2020, giá dầu đã giảm xuống vùng âm tại một thời điểm. Điều này minh họa một cách sinh động những hạn chế của tương lai vật chất: bạn phải nhận hàng hóa, và có một cái giá để nhận chúng. Nếu tôi chỉ là một nhà giao dịch đặt cược vào giá dầu, thịt gà hoặc hạt cà phê, tại sao tôi lại muốn nhận được một thứ vật chất? Làm cách nào để vận chuyển hàng hóa từ xuất xứ đến cảng Dubai? Đây chính xác là sự khác biệt về cấu trúc giữa hợp đồng tương lai tiền điện tử và hợp đồng tương lai truyền thống.

Trong thế giới tiền điện tử, hầu như không có chi phí để nhận tài sản cơ bản: chỉ cần vào ví.

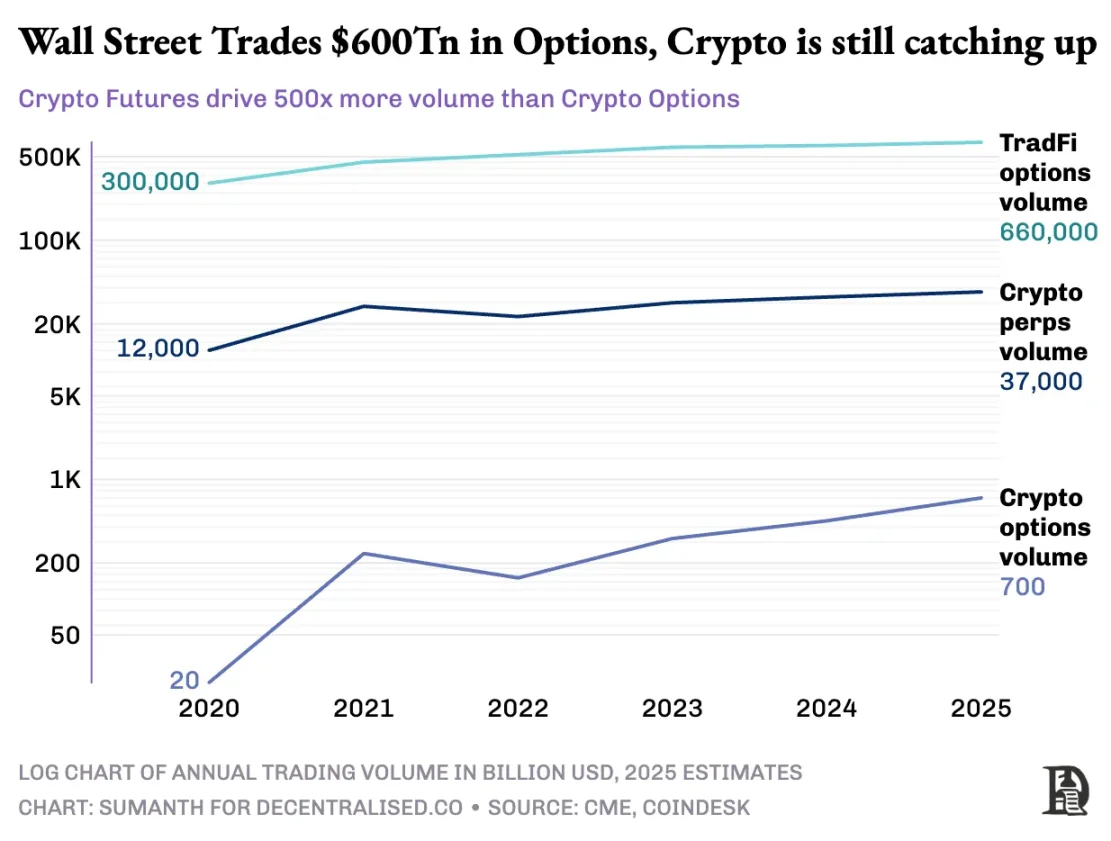

Tuy nhiên, thị trường quyền chọn tiền điện tử chưa bao giờ thực sự bùng nổ. Năm 2020, thị trường quyền chọn Mỹ giao dịch khoảng 7 tỷ hợp đồng; Ngày nay, con số đó là gần 12 tỷ bản, với giá trị danh nghĩa khoảng 45 nghìn tỷ USD. Thị trường quyền chọn của Mỹ có quy mô gấp khoảng 7 lần thị trường tương lai, với gần một nửa số giao dịch đó đến từ các nhà đầu tư bán lẻ quan tâm đến các quyền chọn ngắn hạn hết hạn vào cùng ngày hoặc vào cuối tuần. Mô hình kinh doanh của Robinhood dựa trên điều này: cung cấp quyền truy cập nhanh chóng, thuận tiện và miễn phí vào giao dịch quyền chọn và kiếm tiền thông qua mô hình "luồng thanh toán theo lệnh" (được thanh toán bởi các nhà tạo lập thị trường như Citadel).

Nhưng tình hình với các công cụ phái sinh tiền điện tử rất khác: hợp đồng vĩnh viễn được giao dịch ở mức khoảng 2 nghìn tỷ đô la mỗi tháng, cao gấp 20 lần so với quyền chọn (khoảng 100 tỷ đô la mỗi tháng). Thay vì kế thừa mô hình tài chính truyền thống hiện có, thị trường tiền điện tử đã xây dựng hệ sinh thái của riêng mình từ đầu.

Môi trường pháp lý định hình sự khác biệt này. Các thị trường truyền thống phải tuân theo Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC), yêu cầu tái đầu tư hợp đồng tương lai, mang lại xích mích hoạt động; Các quy định của Hoa Kỳ giới hạn đòn bẩy trên ký quỹ cổ phiếu ở mức khoảng 2 lần và cũng cấm "hợp đồng vĩnh viễn 20 lần". Do đó, quyền chọn trở thành cách duy nhất để người dùng Robinhood (chẳng hạn như các nhà đầu tư bán lẻ có ít nhất 500 đô la) chuyển đổi động thái 1% của cổ phiếu Apple thành lợi nhuận hơn 10%.

Môi trường không được kiểm soát của tiền điện tử tạo ra chỗ cho sự đổi mới. Tất cả bắt đầu với Hợp đồng tương lai vĩnh viễn của BitMEX: Đúng như tên gọi, những hợp đồng tương lai này không có ngày 'giao hàng' và là vĩnh viễn. Bạn không cần phải nắm giữ tài sản cơ bản, bạn chỉ cần giao dịch nó nhiều lần. Tại sao các nhà giao dịch sử dụng hợp đồng vĩnh viễn? Hai lý do:

-

So với giao dịch giao ngay, hợp đồng vĩnh viễn có phí xử lý thấp hơn;

-

Hợp đồng vĩnh viễn có đòn bẩy cao hơn.

Hầu hết các nhà giao dịch thích sự đơn giản của hợp đồng vĩnh viễn. Ngược lại, giao dịch quyền chọn đòi hỏi phải hiểu nhiều biến cùng một lúc: lựa chọn giá thực hiện, giá tài sản cơ sở, sự suy giảm thời gian, biến động ngụ ý và phòng ngừa rủi ro delta. Hầu hết các nhà giao dịch tiền điện tử chuyển trực tiếp từ giao dịch giao ngay sang hợp đồng vĩnh viễn, bỏ qua hoàn toàn đường cong học tập của các tùy chọn.

Vào năm 2016, BitMEX đã tung ra các hợp đồng vĩnh viễn, ngay lập tức trở thành công cụ đòn bẩy ưa thích cho các nhà giao dịch tiền điện tử. Cùng năm đó, một nhóm nhỏ của Hà Lan đã ra mắt Deribit, nền tảng giao dịch đầu tiên tập trung vào các tùy chọn tiền điện tử. Vào thời điểm đó, Bitcoin đang giao dịch dưới 1.000 đô la và hầu hết các nhà giao dịch nghĩ rằng các tùy chọn quá phức tạp để cần thiết. Mười hai tháng sau, gió đã đổi hướng: Bitcoin tăng vọt lên 20.000 đô la và các thợ đào có hàng tồn kho khổng lồ bắt đầu mua quyền chọn bán để chốt lợi nhuận. Vào năm 2019, các tùy chọn Ethereum đã đi vào hoạt động; Đến tháng 1 năm 2020, quyền chọn mở lãi suất lần đầu tiên đạt 1 tỷ đô la.

Ngày nay, Deribit xử lý hơn 85% khối lượng giao dịch quyền chọn tiền điện tử, điều này cho thấy thị trường vẫn còn rất tập trung. Khi các tổ chức cần một giao dịch lớn, họ không chọn sổ lệnh mà thay vào đó liên hệ với bàn điều tra hoặc liên lạc trên Telegram, sau đó thanh toán thông qua giao diện Deribit. Một phần tư khối lượng giao dịch của Deribit đến từ kênh tư nhân này, làm nổi bật sự thống trị của các tổ chức trong thị trường dường như bị chi phối bởi bán lẻ này.

Deribit độc đáo ở chỗ nó cho phép đặt cược trên thị trường. Ví dụ: bạn mua hợp đồng tương lai (100.000 đô la bằng Bitcoin) và mua 95.000 đô la quyền chọn bán. Nếu giá Bitcoin giảm, các kỳ hạn mua sẽ mất tiền, nhưng việc tăng giá trị của quyền chọn bán sẽ tránh được việc thanh lý. Tất nhiên, có rất nhiều biến số ở đây, chẳng hạn như thời gian hết hạn quyền chọn hoặc đòn bẩy hợp đồng tương lai, nhưng tính năng thế chấp trên thị trường chéo của Deribit là lý do chính cho sự thống trị của nó.

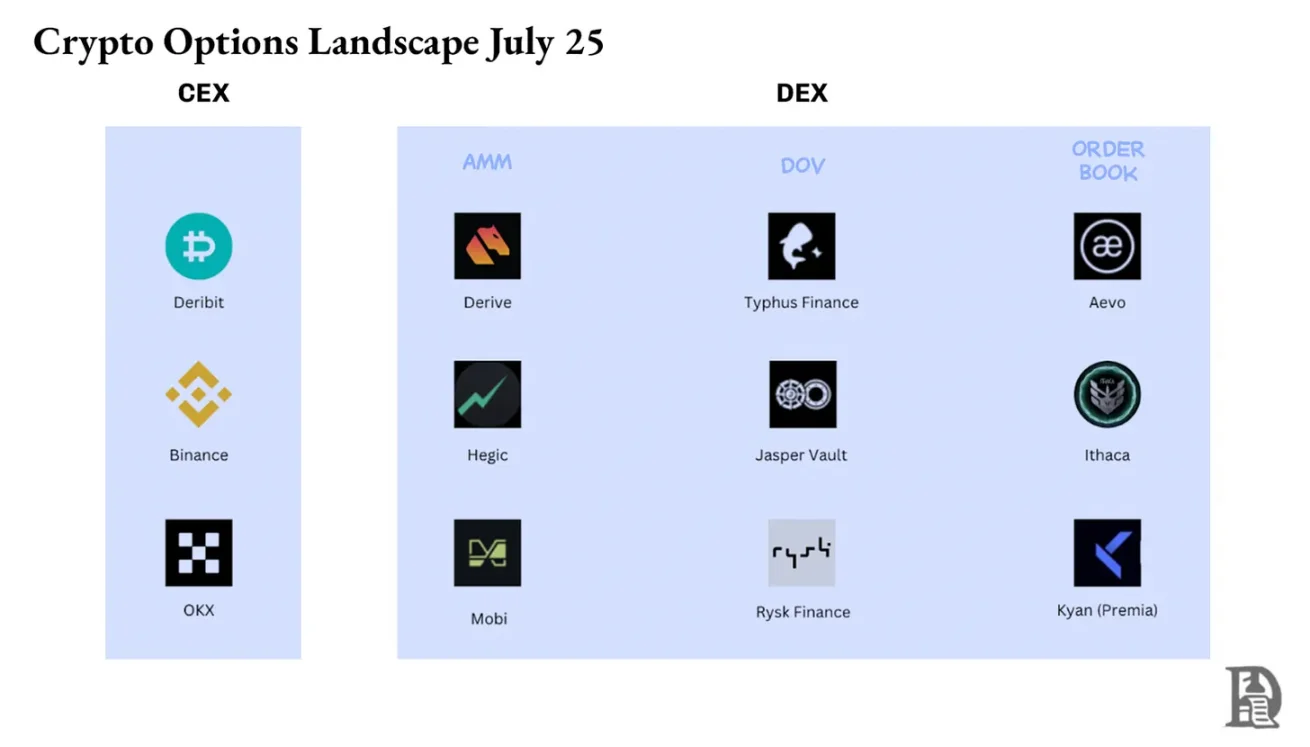

Về mặt lý thuyết, các tùy chọn trên chuỗi giúp điều này dễ dàng đạt được: hợp đồng thông minh có thể theo dõi giá thực hiện và ngày hết hạn, ký quỹ thế chấp và thanh toán lợi nhuận mà không cần trung gian. Tuy nhiên, sau năm năm thử nghiệm, tổng khối lượng giao dịch của các sàn giao dịch quyền chọn phi tập trung vẫn chưa đến 1% thị trường quyền chọn, trong khi các sàn giao dịch phi tập trung hợp đồng vĩnh viễn chiếm khoảng 10% khối lượng giao dịch hợp đồng tương lai.

Để hiểu tại sao, chúng ta cần xem xét ba giai đoạn của tùy chọn on-chain.

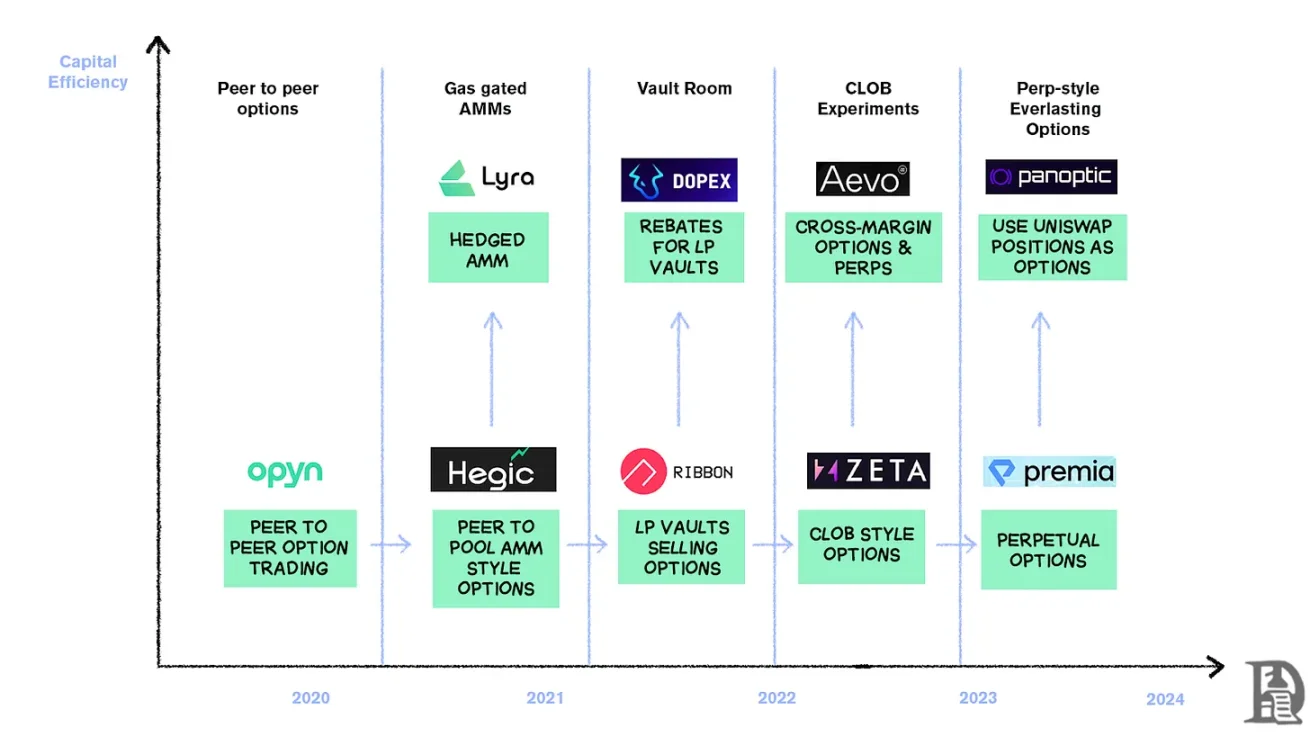

Các lựa chọn của thời kỳ đồ đá

Vào tháng 3 năm 2020, Opyn đã dân chủ hóa việc phát hành quyền chọn: khóa ETH làm tài sản thế chấp, chọn giá thực hiện và ngày hết hạn, đồng thời hợp đồng thông minh đúc mã thông báo ERC20 đại diện cho quyền. Các token này có thể được giao dịch trên bất kỳ nền tảng nào hỗ trợ ERC20: Uniswap, SushiSwap hoặc thậm chí là chuyển ví trực tiếp.

Mỗi tùy chọn là một token có thể giao dịch riêng biệt: tùy chọn mua 1000 đô la tháng 7 là một mã thông báo và tùy chọn mua 1200 đô la là một mã thông báo khác, dẫn đến trải nghiệm người dùng bị phân mảnh nhưng thị trường hoạt động. Khi hết hạn, người nắm giữ quyền chọn "trong tiền" có thể thực hiện quyền chọn để kiếm lợi nhuận và hợp đồng trả lại tài sản thế chấp còn lại cho người bán. Để làm cho vấn đề tồi tệ hơn, người bán phải khóa toàn bộ giá trị danh nghĩa: nếu bạn bán quyền chọn mua 10 ETH, bạn cần đóng băng 10 ETH cho đến khi hết hạn để kiếm được phí bảo hiểm là 0,5 ETH.

Hệ thống này hoạt động tốt cho đến khi DeFi Summer xuất hiện. Khi phí gas tăng vọt lên 50-200 đô la cho mỗi giao dịch, chi phí phát hành một quyền chọn thường vượt quá phí bảo hiểm và toàn bộ mô hình sụp đổ gần như chỉ sau một đêm.

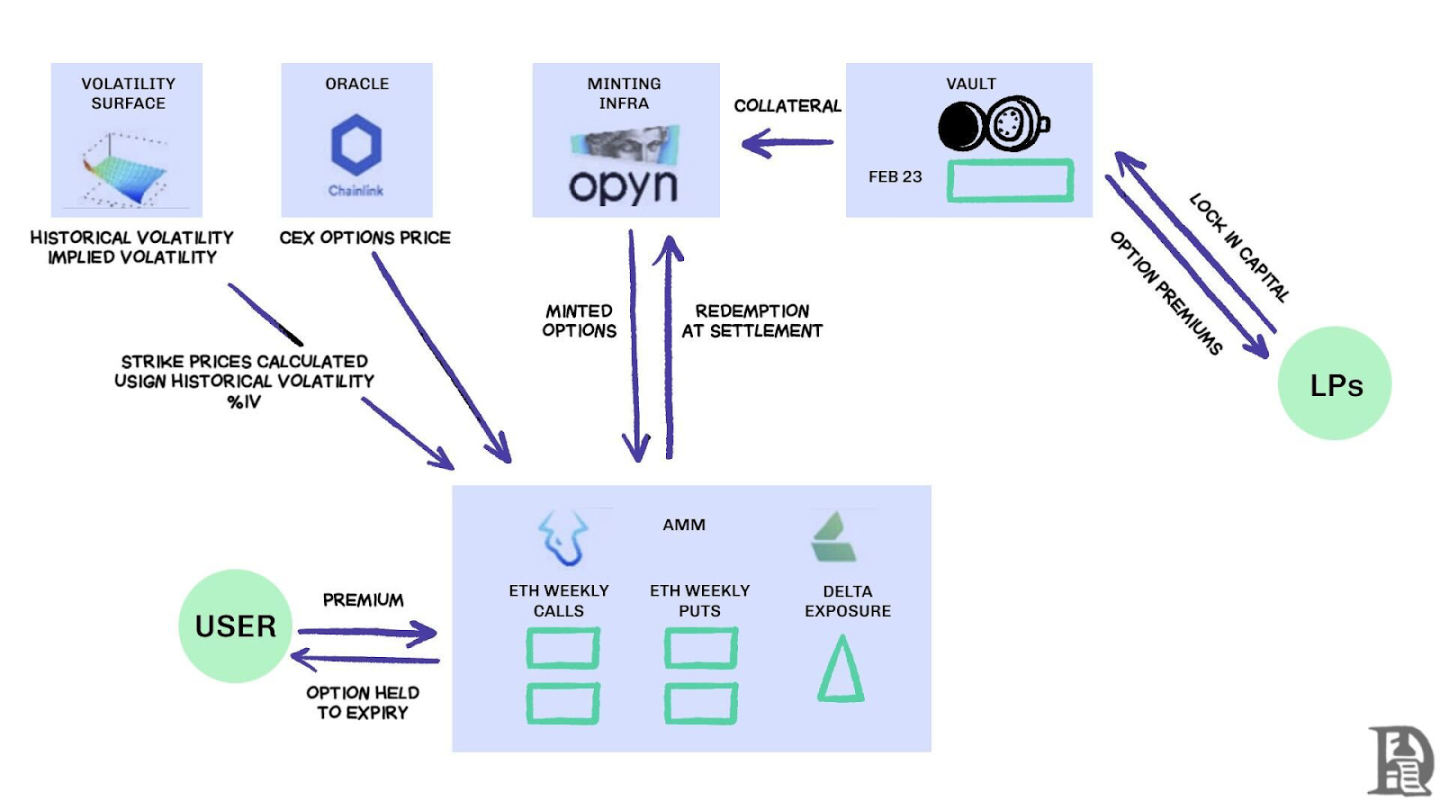

Các nhà phát triển đang chuyển sang mô hình nhóm thanh khoản kiểu Uniswap. Hegic đã dẫn đầu sự thay đổi này, cho phép bất kỳ ai, từ các nhà đầu tư bán lẻ đến cá voi, gửi ETH vào kho tiền công cộng. Các nhà cung cấp thanh khoản (LP) gộp tài sản thế chấp vào một nhóm và hợp đồng thông minh báo giá các tùy chọn mua và bán. Giao diện của Hegic cho phép người dùng chọn giá thực hiện và ngày hết hạn.

Nếu một nhà giao dịch muốn mua quyền chọn mua 1 ETH cho tuần tới, nhà tạo lập thị trường tự động (AMM) sẽ định giá nó với mô hình Black-Scholes, lấy dữ liệu biến động ETH từ một oracle bên ngoài. Sau khi nhà giao dịch nhấp vào "Mua", hợp đồng sẽ dành 1 ETH từ pool làm tài sản thế chấp, đúc NFT ghi lại giá thực hiện và ngày hết hạn, đồng thời gửi trực tiếp vào ví của người mua. Người mua có thể bán lại NFT trên OpenSea bất kỳ lúc nào hoặc đợi chúng hết hạn.

Đối với người dùng, đó gần như là điều kỳ diệu: một giao dịch được hoàn thành mà không cần đối tác và tiền bản quyền sẽ được chuyển đến LP (trừ phí giao thức). Các nhà giao dịch thích trải nghiệm một cú nhấp chuột, trong khi LP thích lợi nhuận; Vault có thể phát hành các tùy chọn với nhiều ngày cảnh giác/hết hạn cùng một lúc mà không cần quản lý tích cực.

Điều kỳ diệu này kéo dài cho đến tháng 9 năm 2020. Ethereum đã trải qua một sự sụp đổ dữ dội và các quy tắc định giá đơn giản của Hegic đã khiến các quyền chọn bán được bán quá rẻ. Những người nắm giữ quyền chọn bán đã thực hiện, buộc kho tiền phải trả nhiều ETH hơn dự kiến. Chỉ trong một tuần, lợi nhuận phí bảo hiểm trong một năm đã bị xóa sổ và các LP đã học được một cách khó khăn: phát hành quyền chọn trong một thị trường yên tĩnh có vẻ dễ dàng, nhưng nếu không quản lý rủi ro thích hợp, một cơn bão có thể quét sạch tất cả.

AMM phải khóa tài sản thế chấp để bảo lãnh các quyền chọn

Lyra (nay là Derive) cố gắng giải quyết vấn đề này bằng cách kết hợp các nhóm thanh khoản và quản lý rủi ro tự động: sau mỗi giao dịch, Lyra tính toán mức độ tiếp xúc delta ròng của pool (tổng của tất cả các tùy chọn delta thực hiện và hết hạn). Nếu kho tiền có mức bán ròng là 40 ETH, điều đó có nghĩa là cứ tăng 1 đô la giá ETH, kho tiền sẽ mất 40 đô la. Lyra sẽ mở một vị thế mua 40 ETH trên hợp đồng vĩnh viễn Synthetix để phòng ngừa rủi ro định hướng.

AMM sử dụng mô hình Black-Scholes để định giá, chuyển giao tính toán on-chain đắt tiền cho các oracle ngoài chuỗi để kiểm soát phí gas. Phòng ngừa rủi ro delta này giảm một nửa khoản lỗ vault so với các chiến lược không được bảo hiểm. Mặc dù thiết kế thông minh, hệ thống dựa vào tính thanh khoản của Synthetix.

Khi sự sụp đổ của Terra Luna gây ra sự hoảng loạn và các nhà giao dịch rút khỏi nhóm đặt cược Synthetix, thanh khoản cạn kiệt khiến chi phí phòng ngừa rủi ro của Lyra tăng vọt và chênh lệch mở rộng đáng kể. Bảo hiểm rủi ro phức tạp đòi hỏi các nguồn thanh khoản sâu và DeFi đã phải vật lộn để cung cấp điều này một cách đáng tin cậy cho đến nay.

Tìm bùi nhùi

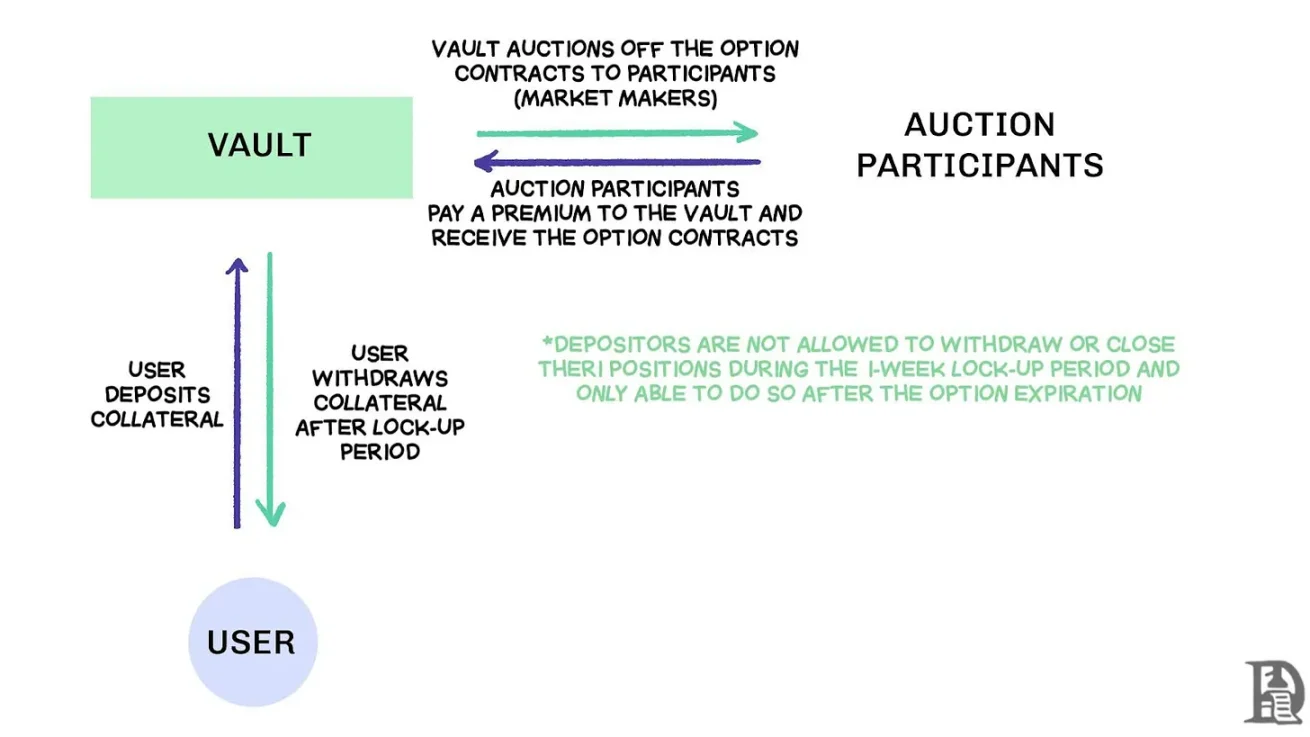

Decentralized Option Vaults (DOVs) bán luồng lệnh thông qua đấu giá, nguồn: Treehouse Research

Vào đầu năm 2021, các kho tùy chọn phi tập trung (DOV) đã xuất hiện. Ribbon Finance đi tiên phong trong mô hình này với một chiến lược đơn giản: người dùng gửi ETH vào kho tiền và bán các tùy chọn mua có bảo hiểm thông qua đấu giá ngoài chuỗi vào thứ Sáu hàng tuần. Nhà tạo lập thị trường đặt giá thầu theo dòng lệnh và phí bảo hiểm được trả lại cho người gửi tiền dưới dạng thu nhập. Thứ Năm hàng tuần, sau khi các tùy chọn được giải quyết và tài sản thế chấp được mở khóa, toàn bộ quá trình sẽ được đặt lại.

Trong thị trường tăng giá năm 2021, sự biến động ngụ ý (IV) vẫn trên 90% và phí bảo hiểm hàng tuần được chuyển thành lợi nhuận hàng năm (APY) đáng kinh ngạc. Các cuộc đấu giá hàng tuần tiếp tục tạo ra lợi nhuận đáng kể và người gửi tiền được hưởng lợi nhuận ETH dường như không có rủi ro. Nhưng khi thị trường đạt đỉnh vào tháng 11 và ETH bắt đầu giảm, kho tiền bắt đầu có lợi nhuận âm và thu nhập từ tiền bản quyền không đủ để bù đắp cho sự sụt giảm của ETH.

Các đối thủ Dopex và ThetaNuts đã sao chép mô hình này và thêm token giảm giá để giảm tác động của các giai đoạn thua lỗ, nhưng vẫn không giải quyết được các lỗ hổng cốt lõi để đối phó với sự biến động lớn. Trong cả hai mô hình AMM và DOV, tiền bị khóa cho đến khi đáo hạn. Người dùng gửi ETH để kiếm phí bảo hiểm sẽ bị mắc kẹt khi ETH giảm và sẽ không thể đóng vị thế của họ khi cần thiết.

Sổ lệnh

Nhóm hệ sinh thái Solana đã có một cách tiếp cận rất khác, thực hiện một cách tiếp cận rất khác bằng cách rút ra bài học về những hạn chế của AMM trong các thỏa thuận quyền chọn trước đó. Họ đã tìm cách tái tạo mô hình Sổ lệnh giới hạn trung tâm (CLOB) của Deribit trên chuỗi, với một công cụ khớp lệnh tinh vi để thanh toán gần như ngay lập tức và giới thiệu một nhà tạo lập thị trường làm đối tác bên bán cho mỗi tùy chọn.

Các sản phẩm thế hệ đầu tiên như PsyOptions cố gắng đặt sổ lệnh hoàn toàn trên chuỗi, trong đó mỗi báo giá chiếm không gian khối và các nhà tạo lập thị trường phải khóa 100% tài sản thế chấp, vì vậy báo giá rất khan hiếm. Các sản phẩm thế hệ thứ hai như Drift và Zeta Markets di chuyển sổ lệnh ra khỏi chuỗi và khớp với nó trước khi ổn định trên chuỗi. Đội Ribbon trở lại chiến trường với Aevo, đặt sổ lệnh và công cụ khớp trên Optimism Layer 2 hiệu suất cao.

Hơn nữa, các sản phẩm này hỗ trợ hợp đồng vĩnh viễn và quyền chọn trên cùng một nền tảng, đồng thời được trang bị hệ thống ký quỹ danh mục đầu tư tính toán mức độ rủi ro ròng của các nhà tạo lập thị trường. Đây là yếu tố thành công tương tự như Deribit, cho phép các nhà tạo lập thị trường tái sử dụng tài sản thế chấp.

Kết quả là trái chiều. Chênh lệch được thu hẹp vì các nhà tạo lập thị trường có thể cập nhật báo giá thường xuyên mà không phải trả phí gas cao. Nhưng điểm yếu của mô hình CLOB thể hiện trong những giờ không giao dịch: khi các nhà tạo lập thị trường chuyên nghiệp ở Mỹ ngoại tuyến, thanh khoản bốc hơi và các nhà giao dịch bán lẻ phải đối mặt với mức chênh lệch lớn và giá khớp lệnh thấp. Sự phụ thuộc vào các nhà tạo lập thị trường tích cực này đã dẫn đến "vùng chết" tạm thời, điều chưa bao giờ xảy ra với AMM, mặc dù có sai sót của chúng. Các đội như Drift đã chuyển hoàn toàn sang hợp đồng vĩnh viễn, từ bỏ các tùy chọn.

Các nhóm như Premia khám phá mô hình lai AMM-CLOB, tìm ra điểm trung gian giữa sổ lệnh chuỗi đầy đủ cung cấp thanh khoản 24/7 và nhà tạo lập thị trường tăng thêm chiều sâu. Tuy nhiên, tổng giá trị bị khóa (TVL) không bao giờ vượt quá 10 triệu đô la và các giao dịch lớn vẫn cần sự can thiệp của nhà tạo lập thị trường và trượt giá vẫn ở mức cao.

Tại sao các lựa chọn đang gặp khó khăn

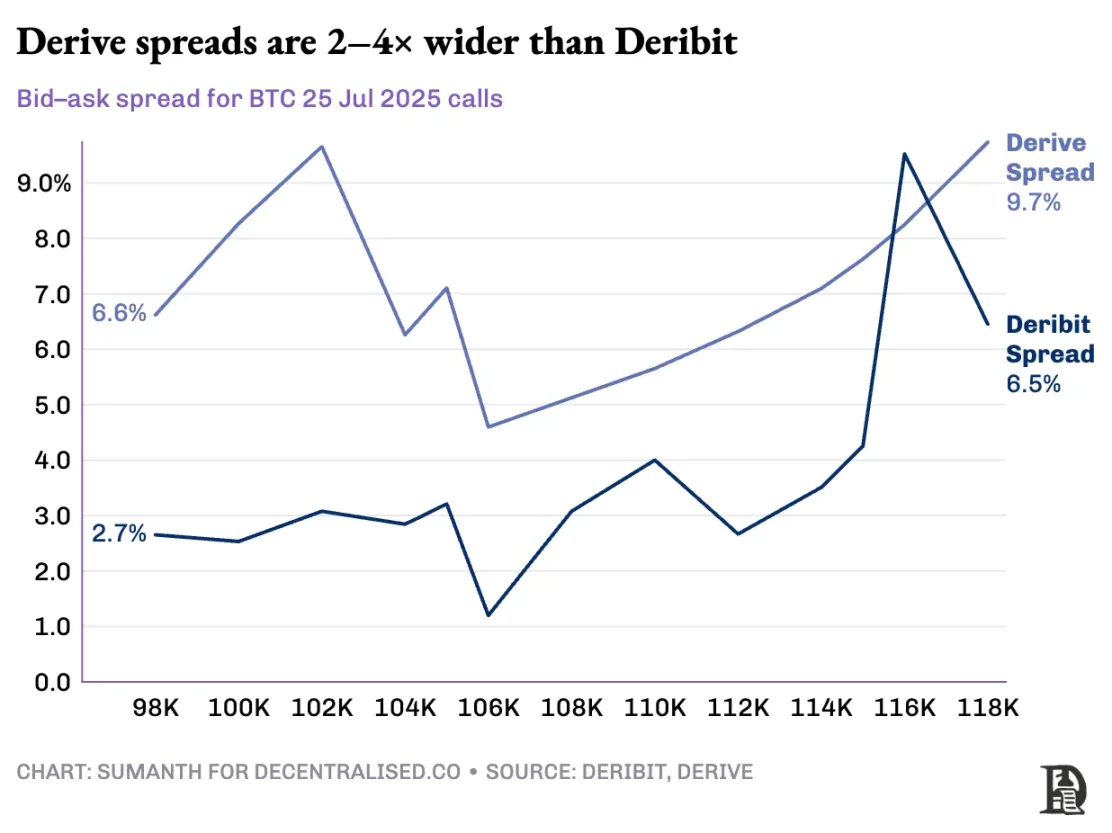

Thanh khoản quyền chọn đang chảy từ AMM đến sổ lệnh. Derive đã vô hiệu hóa AMM trên chuỗi, xây dựng lại sàn giao dịch xung quanh sổ lệnh và trang bị cho nó một công cụ rủi ro ký quỹ chéo. Bản nâng cấp này đã thu hút những người như Galaxy và GSR, và nền tảng hiện xử lý khoảng 60% khối lượng giao dịch quyền chọn trên chuỗi, khiến nó trở thành sàn giao dịch quyền chọn phi tập trung lớn nhất trong DeFi.

Vlad nói về thiết kế sổ lệnh giới hạn

Khi nhà tạo lập thị trường bán quyền chọn mua BTC trị giá 120.000 đô la và bảo vệ nó bằng BTC giao ngay, hệ thống xác định các vị thế bù đắp này và tính toán yêu cầu ký quỹ dựa trên rủi ro danh mục đầu tư ròng hơn là yêu cầu vị thế riêng lẻ. Công cụ liên tục đánh giá từng vị thế: bảo lãnh quyền chọn mua 120.000 đô la hết hạn vào tháng 1 năm 2026, bán khống hợp đồng hàng tuần vào tuần tới, mua BTC giao ngay và yêu cầu các nhà giao dịch đăng ký quỹ dựa trên mức độ tiếp xúc theo hướng ròng.

Bảo hiểm rủi ro bù đắp rủi ro, giải phóng tài sản thế chấp để triển khai lại vào báo giá tiếp theo.

Các giao thức on-chain phá vỡ chu kỳ này khi chúng mã hóa từng giá thực hiện và ngày hết hạn vào các nhóm token ERC-20 tương ứng của chúng. 120.000 quyền chọn mua được đúc vào thứ Sáu tới không xác định được phòng ngừa rủi ro của hợp đồng vĩnh viễn BTC. Mặc dù Derive đã giải quyết một phần vấn đề này bằng cách thêm các hợp đồng vĩnh viễn trong trung tâm thanh toán bù trừ của mình để cho phép ký quỹ chéo, nhưng mức chênh lệch vẫn cao hơn nhiều so với Deribit; Mức chênh lệch cho cùng một vị thế thường cao hơn 2-5 lần.

Lưu ý: Hãy giải thích nó với giá của xoài. Giả sử tôi bán cho ai đó quyền mua một quả xoài với giá 10 đô la và tính phí bảo hiểm 1 đô la. Những quả xoài này chín sau ba ngày. Miễn là tôi có xoài (tài sản giao ngay), tôi có thể nhận được phí bảo hiểm (1 đô la) và không phải lo lắng về việc giá xoài thị trường sẽ tăng.

Tôi sẽ không mất tiền (do đó là hàng rào) trừ khi có chi phí cơ hội cho việc tăng giá xoài. Nếu Sumanth mua quyền chọn (trả cho tôi 1 đô la), anh ấy có thể quay lại và bán xoài với giá 15 đô la, kiếm được 4 đô la sau khi trừ đi phí bảo hiểm. Ba ngày này là ngày hết hạn của quyền chọn. Khi kết thúc thỏa thuận, tôi vẫn giữ xoài hoặc nhận được tổng cộng 11 đô la (10 đô la tiền xoài + 1 đô la phí bảo hiểm).

Trên một sàn giao dịch tập trung, trang trại xoài và chợ của tôi nằm trong cùng một thị trấn, và họ biết tính bảo mật của giao dịch của tôi, vì vậy tôi có thể sử dụng phí bảo hiểm do Sumanth trả làm tài sản thế chấp để bù đắp các chi phí khác (chẳng hạn như phí lao động). Nhưng trên thị trường on-chain, hai thị trường về mặt lý thuyết nằm ở các vị trí khác nhau và không tin tưởng lẫn nhau. Vì hầu hết các thị trường dựa vào tín dụng và niềm tin, mô hình này không hiệu quả về vốn - tôi có thể mất tiền chỉ bằng cách chuyển các khoản thanh toán của Sumanth cho các hãng vận tải.

Deribit được hưởng lợi từ nhiều năm phát triển API, cũng như nhiều nền tảng giao dịch thuật toán với các hệ thống được tối ưu hóa cho nền tảng của họ. Công cụ rủi ro của Derive chỉ mới trực tuyến được hơn một năm và thiếu sổ lệnh lớn cần thiết để phòng ngừa hiệu quả thị trường giao ngay và hợp đồng vĩnh viễn. Các nhà tạo lập thị trường cần truy cập ngay vào tính thanh khoản sâu của nhiều công cụ để quản lý rủi ro và họ cần có khả năng giữ các vị thế quyền chọn cùng một lúc và dễ dàng phòng ngừa rủi ro bằng hợp đồng vĩnh viễn.

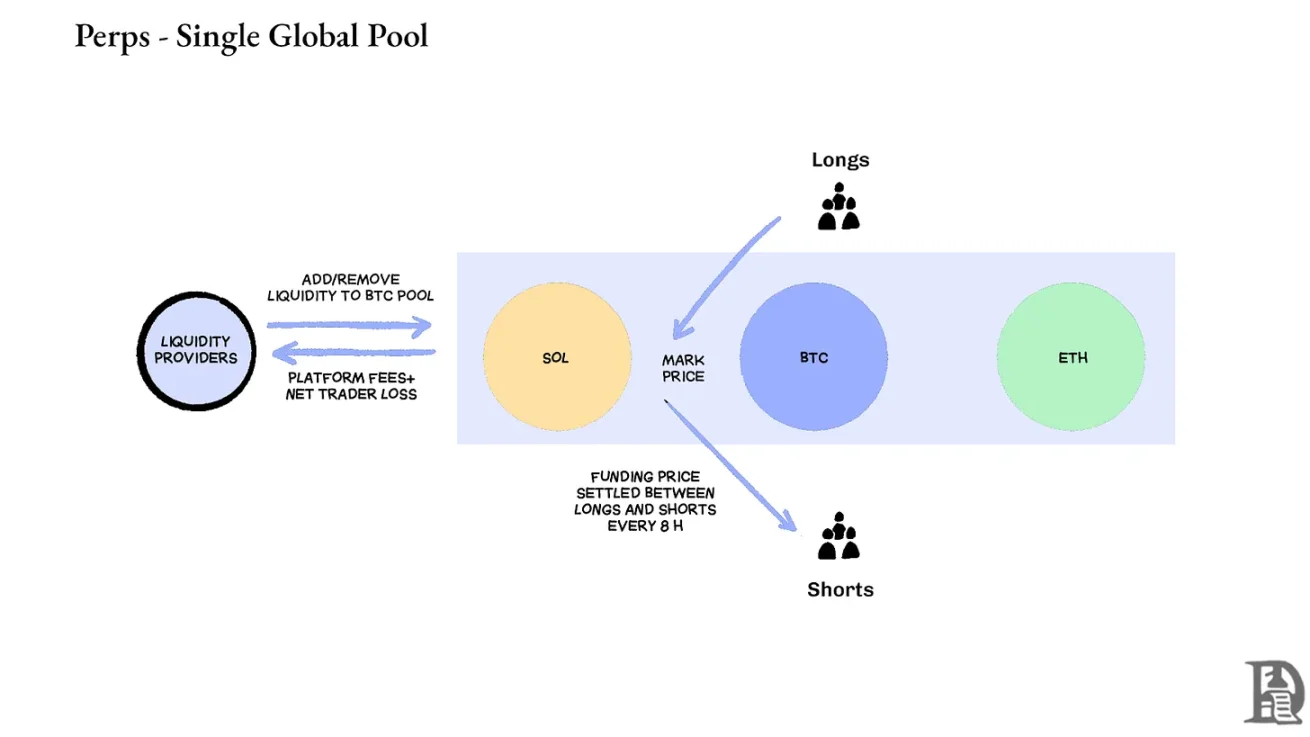

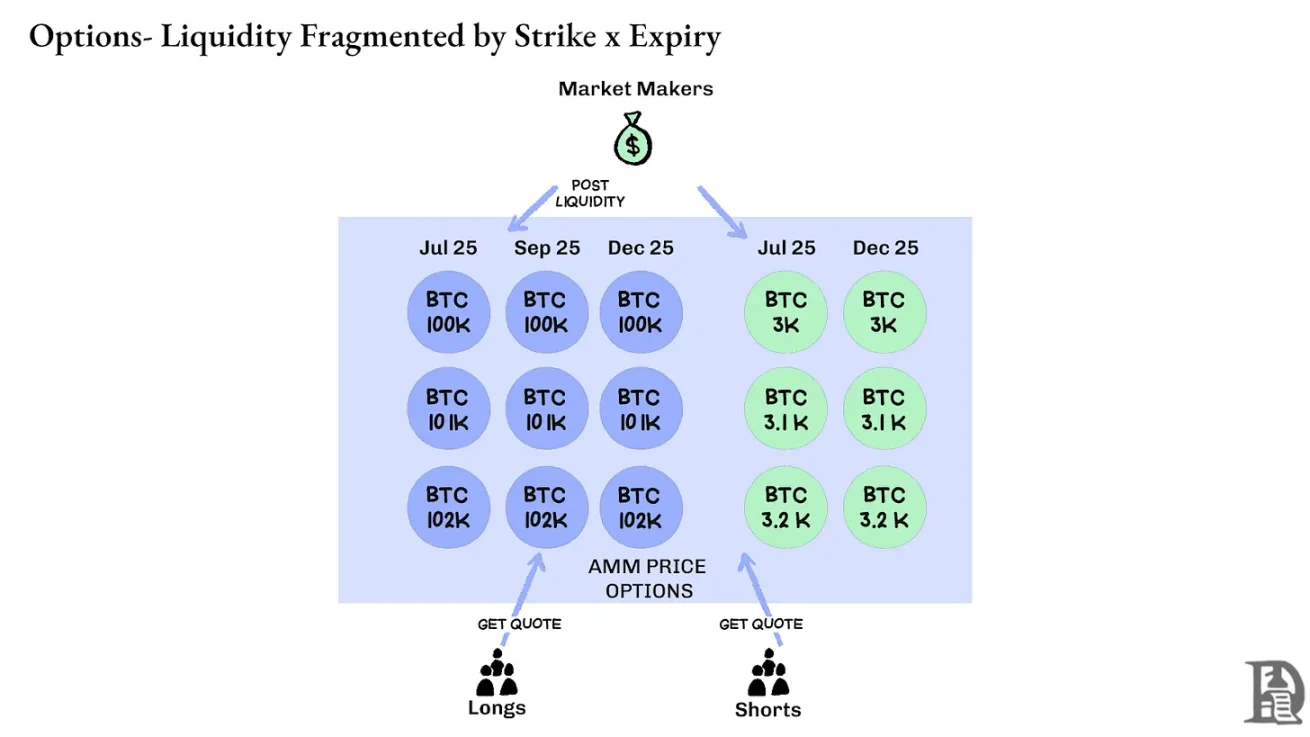

Hợp đồng vĩnh viễn: Các sàn giao dịch phi tập trung giải quyết câu đố thanh khoản bằng cách loại bỏ hoàn toàn sự phân mảnh. Tất cả các hợp đồng vĩnh viễn cho cùng một tài sản đều giống nhau: một nhóm sâu, tỷ lệ tài trợ và tính thanh khoản đều đồng nhất bất kể nhà giao dịch chọn đòn bẩy 2x hay 100x. Đòn bẩy chỉ ảnh hưởng đến yêu cầu ký quỹ và không ảnh hưởng đến cấu trúc thị trường.

Thiết kế này đã dẫn đến thành công đáng kể cho các nền tảng như Hyperliquid: kho tiền của họ thường là đối tác của các giao dịch bán lẻ, phân phối phí giao dịch cho người trả tiền kho bạc.

Ngược lại, quyền chọn phân tán thanh khoản trên hàng nghìn "tài sản vi mô": mỗi danh mục đầu tư hết hạn thực hiện tạo thành một thị trường riêng biệt với các đặc điểm độc đáo dẫn đến sự đa dạng hóa mà gần như không thể đạt được độ sâu theo yêu cầu của các nhà giao dịch sành sỏi. Đây là lý do cốt lõi tại sao các tùy chọn on-chain không thể cất cánh. Tuy nhiên, với tính thanh khoản đang tăng vọt trên Hyperliquid, điều này có thể sớm thay đổi.

Tương lai của quyền chọn tiền điện tử

Nhìn lại việc triển khai tất cả các thỏa thuận quyền chọn lớn trong ba năm qua, một mô hình rõ ràng xuất hiện: hiệu quả vốn quyết định sự tồn tại. Các giao thức buộc các nhà giao dịch phải khóa tài sản thế chấp riêng biệt cho từng vị thế, bất kể mô hình định giá và giao diện mượt mà của họ phức tạp đến mức nào, cuối cùng sẽ mất thanh khoản.

Các nhà tạo lập thị trường chuyên nghiệp có tỷ suất lợi nhuận cực kỳ mỏng và họ cần từng xu để làm việc hiệu quả ở nhiều vị trí. Nếu một thỏa thuận yêu cầu họ đăng tài sản thế chấp 100.000 đô la cho quyền chọn mua Bitcoin và 100.000 đô la cho hợp đồng vĩnh viễn được sử dụng để phòng ngừa rủi ro, thay vì coi tài sản thế chấp này như một rủi ro bù đắp (có thể ít nhất là 20.000 đô la lợi nhuận ròng), thì việc tham gia vào thị trường sẽ không có lãi. Nói một cách đơn giản: không ai muốn khóa một số tiền lớn và chỉ kiếm được một ít tiền.

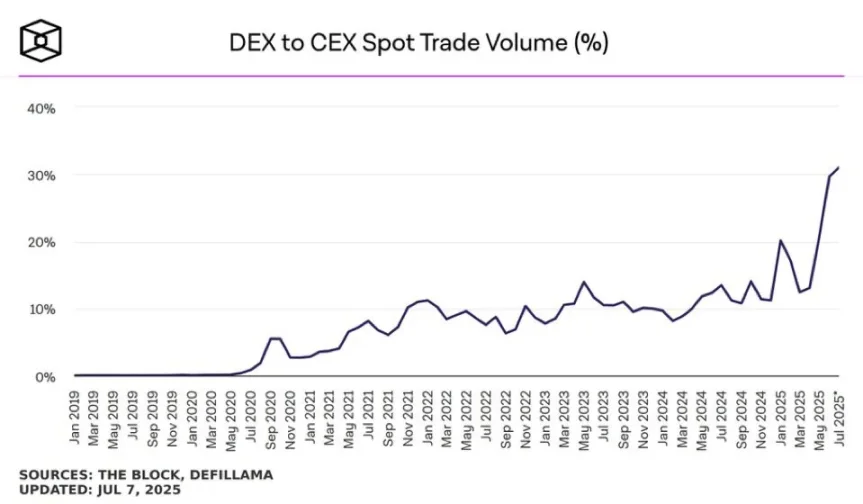

Nguồn: TheBlock

Thị trường giao ngay trên các nền tảng như Uniswap thường có khối lượng giao dịch hàng ngày hơn 1 tỷ đô la với mức trượt giá tối thiểu; Các sàn giao dịch phi tập trung hợp đồng vĩnh viễn như Hyperliquid xử lý hàng trăm triệu đô la khối lượng giao dịch mỗi ngày và chênh lệch có thể cạnh tranh với các sàn giao dịch tập trung. Cơ sở thanh khoản rất cần thiết cho các giao thức quyền chọn hiện đã tồn tại.

Điểm nghẽn luôn là cơ sở hạ tầng: những "đường ống" mà các nhà giao dịch chuyên nghiệp coi là điều hiển nhiên. Các nhà tạo lập thị trường cần các nhóm thanh khoản sâu, khả năng phòng ngừa rủi ro tức thì, thanh lý ngay lập tức trong trường hợp vị thế suy giảm và hệ thống ký quỹ thống nhất coi toàn bộ danh mục đầu tư là một rủi ro duy nhất.

Chúng tôi đã viết về cách tiếp cận cơ sở hạ tầng chia sẻ của Hyperliquid, tạo ra một trạng thái tổng dương mà DeFi hứa hẹn trong một thời gian dài nhưng hiếm khi mang lại: mỗi ứng dụng mới củng cố toàn bộ hệ sinh thái, thay vì cạnh tranh để giành thanh khoản khan hiếm.

Chúng tôi tin rằng các tùy chọn cuối cùng sẽ đến trên chuỗi thông qua cách tiếp cận "ưu tiên cơ sở hạ tầng" này. Trong khi những nỗ lực ban đầu tập trung vào độ phức tạp toán học hoặc tokenomics thông minh, HyperEVM giải quyết vấn đề cốt lõi của "đường ống": quản lý tài sản thế chấp thống nhất, khớp lệnh cấp nguyên tử, thanh khoản sâu và thanh lý ngay lập tức.

Chúng tôi thấy một số lĩnh vực cốt lõi của động lực thị trường thay đổi:

-

Sau sự sụp đổ của FTX vào năm 2022, có ít nhà tạo lập thị trường tham gia vào các nguyên thủy mới và chấp nhận rủi ro hơn; Ngày nay, những người chơi tổ chức truyền thống đang quay trở lại thị trường tiền điện tử.

-

Có nhiều mạng đã được chứng minh hơn có thể đáp ứng nhu cầu về thông lượng giao dịch cao hơn.

-

Thị trường dễ tiếp nhận nhiều hơn với logic một phần và thanh khoản không đầy đủ trên chuỗi.

Nếu các lựa chọn trở lại, có thể cần ba loại tài năng: các nhà phát triển hiểu cách thức hoạt động của sản phẩm, các chuyên gia hiểu các ưu đãi của nhà tạo lập thị trường và những người có thể đóng gói các công cụ này như các sản phẩm thân thiện với bán lẻ. Các nền tảng tùy chọn on-chain có thể cho phép một số người kiếm được sự giàu có thay đổi cuộc sống không? Rốt cuộc, Memecoin đã làm được điều đó - và họ đã biến giấc mơ kiếm được hàng triệu đô la với vài trăm đô la thành hiện thực. Sự biến động cao của Memecoin làm cho nó hoạt động, nhưng thiếu "hiệu ứng Lindy" (trở nên ổn định hơn khi nó tồn tại lâu hơn).

Ngược lại, quyền chọn có cả hiệu ứng Lindy và biến động, nhưng người bình thường khó hiểu. Chúng tôi tin rằng sẽ có một lớp ứng dụng tiêu dùng tập trung vào việc thu hẹp khoảng cách này.

Thị trường quyền chọn tiền điện tử ngày nay tương tự như trước khi Sàn giao dịch hàng hóa Chicago (CBOE) được thành lập: một loạt các thử nghiệm, thiếu tiêu chuẩn hóa và đầu cơ hơn là phòng ngừa rủi ro. Nhưng điều đó sẽ thay đổi khi cơ sở hạ tầng tiền điện tử trưởng thành và trở nên hoạt động thương mại. Thanh khoản cấp tổ chức sẽ được kết nối trên chuỗi thông qua cơ sở hạ tầng đáng tin cậy, hỗ trợ các hệ thống ký quỹ chéo và cơ chế phòng ngừa rủi ro có thể kết hợp.