Безстрокові криптовалютні контракти горять, чому опціони не встигають?

Автори: Сумант Неппаллі та Джоел Джон

Укладач: Луффі, Foresight News

Пам'ятаєте Сема Бенкмана-Фріда? Він працював на Джейн-стріт і пізніше став відомим завдяки своїм експериментам з «ефективним альтруїзмом» і розкраданням. За останній місяць Джейн Стріт потрапила в новини з двох причин:

Одного підозрюють у пособництві державному перевороту (нібито); Другий - провести експеримент з арбітражною торгівлею на індійському ринку опціонів (знову ж таки, нібито, я не можу дозволити собі найняти адвоката, який зможе їх обіграти в суді).

Деякі з цих угод були настільки великими, що уряд Індії вирішив взагалі заборонити Джейн Стріт вести бізнес в країні і конфіскував їх кошти. Метт Левін дає блискучий огляд цього у своїй колонці в Bloomberg, і якщо коротко, ось як працює цей «арбітраж»:

-

Продаж опціону пут на ліквідному ринку (наприклад, розміром 100 млн дол.);

-

Стабільно відкривайте лонг позицію за базовим активом на ліквідному ринку (наприклад, $10 млн на день).

На такому ринку, як Індія, опціони часто торгуються в кілька разів дорожче, ніж базові акції. Це особливість ринку, а не лазівка. Навіть якщо базовий актив недостатній, ринок завжди може знайти ліквідність. Наприклад, загальний обсяг золотих ETF значно перевищує фактичні золоті запаси; Іншим прикладом є стрибок ціни акцій GameStop у 2022 році, частково тому, що його короткі позиції перевищили кількість акцій в обігу. Повернемося до випадку з Джейн Стріт.

Коли ви «купуєте» опціон пут, ви робите ставку на те, що ціна впаде, а точніше, ви купуєте право на продаж активу за узгодженою ціною (тобто ціною виконання). Купівля опціону колл відбувається навпаки: ви купуєте право на покупку активу за заздалегідь встановленою ціною. Дозвольте мені навести майбутній токен PUMP як приклад.

Припускаючи, що я роблю ставку на те, що повністю розведена оцінка (FDV) токена PUMP становитиме менше 4 мільярдів доларів на момент запуску (ймовірно, через антипатію до венчурного капіталу та ринку мемів), я б купив пут. Ті, хто продав мені опціони, ймовірно, були венчурними капіталістами з розподілом токенів PUMP, які думали, що ціна буде вищою, коли вони запрацюють.

Венчурна фірма, яка продає опціон пут, отримує премію. Скажімо, я плачу премію в розмірі 0,10 долара, якщо ціна лістингу токенів становить 3,10 долара, а ціна виконання - 4 долари, то я отримаю прибуток у розмірі 0,90 долара від виконання опціону пут і фактичний прибуток у розмірі 0,80 долара після вирахування премії. Венчурні капіталісти, з іншого боку, були змушені продавати свої токени за нижчою ціною, ніж очікувалося ($3,10), що дорівнює збитку в $0,90 на різниці в ціні.

Чому я маю це робити? Тому що кредитне плече надзвичайно високе: якщо я вкладу 0,1 долара, я можу шортити 4 долари активу. Чому можна отримати таке високе кредитне плече? Тому що людина, яка продає опціон (VC), не думає, що ціна впаде нижче 4 доларів. Що ще гірше, венчурні капіталісти (та їхні мережі) можуть купувати PUMP за 4 долари, гарантуючи, що ціна залишиться на рівні 4,5 долара при виконанні. Саме в цьому індійський уряд звинуватив Джейн Стріт.

Джерело: Bloomberg

Однак у випадку з Джейн Стріт вони не торгували токенами PUMP. Вони торгують індійськими акціями, зокрема, індексом NIFTY Bank. У зв'язку з високим кредитним плечем, пропонованим на цьому ринку, роздрібні інвестори часто торгують опціонами. Все, що їм потрібно зробити, це зробити це: купити деякі з відносно неліквідних базових акцій, які складають індекс.

Потім, коли спотова покупка підштовхне вгору ціну індексу, продайте опціон індексного колл з вищою премією; Купуйте опціон індексного пут одночасно; Нарешті, продайте акції, щоб потягнути індекс вниз. Прибуток надходить від премій колл і приросту пут, і в спотовій торгівлі можуть бути невеликі збитки, але приросту пут зазвичай більш ніж достатньо, щоб покрити ці збитки.

Графік вище ілюструє, як працює ця угода: червона лінія – це ціна індексної торгівлі, а синя лінія – ціна торгівлі опціонами. По суті, вони продають опціони (знижують ціни, збирають премії) і купують базовий актив (підвищують ціни, не платячи за опціони) – і все це арбітраж.

Яке відношення це має до сьогоднішньої теми?

Це не має значення. Я просто хотів пояснити поняття путів, коллів і страйків людям, які не знайомі з цими термінами.

У цьому випуску ми з Сумантом досліджуємо просте запитання: чому ринок криптовалютних опціонів не вибухнув? Оскільки Hyperliquid лідирує в розповіді, безстрокові контракти в ланцюжку знову гарячі, і безстрокові контракти на акції ось-ось почнуть працювати, але як щодо варіантів? Як і в більшості речей, ми починаємо з історичної передісторії, потім аналізуємо деталі того, як працюють ці ринки, і, нарешті, дивимося в майбутнє. Наше припущення полягає в тому, що якщо безстрокові контракти збережуть свої позиції, ринок опціонів буде розвиватися разом з ними.

Питання в тому, які команди розробляють опціонні продукти? Які механіки вони використовуватимуть, щоб уникнути повторення помилок літа DeFi 2021 року?

У нас ще немає однозначної відповіді, але ми можемо дати деякі підказки.

Головоломки з безстроковим контрактом

Пам'ятаєте ту пандемію? Це був «гарний час», коли ми сиділи вдома, розмірковуючи про те, як довго триватиме цей експеримент із масовим соціальним дистанціюванням. Саме в той час ми побачили обмеженість ринку безстрокових контрактів. Як і багато інших товарів, на нафту існує ф'ючерсний ринок, де трейдери можуть робити ставку на її ціну. Але, як і всі сировинні товари, нафта цінна лише тоді, коли на неї є попит. Обмеження, спричинені пандемією, призвели до різкого падіння попиту на нафту та супутні товари.

Коли ви купуєте ф'ючерси з фізичною поставкою (безготівковий розрахунок), ви отримуєте право отримати базовий актив за узгодженою ціною в майбутньому. Отже, якщо я буду довго користуватися нафтою, я «отримаю» її, коли закінчиться контракт. Більшість трейдерів насправді не тримають товар, а продають його заводам або контрагентам, які мають логістичні можливості (наприклад, автоцистерни).

Але у 2020 році ситуація вийшла з-під контролю. Ніхто не хоче стільки нафти, і трейдери, які купують ф'ючерсні контракти, повинні взяти їх на себе. Уявіть: я 27-річний аналітик в інвестиційному банку, але збираюся отримати 1 мільйон галонів нафти; Керівник комплаєнсу в мої 40 років обов'язково дозволив би мені продати все це першим. Так і сталося.

У 2020 році ціни на нафту в один момент впали до негативної точки. Це яскраво ілюструє обмеження фізичного майбутнього: ви повинні отримати товари, а їх отримання має свої витрати. Якщо я просто трейдер, який робить ставку на ціну на олію, курку або кавові зерна, чому я хочу отримувати фізичну річ? Як доставити товари з місця відправлення до порту Дубая? Саме в цьому і полягає структурна відмінність між криптовалютними ф'ючерсами та традиційними ф'ючерсами.

У світі криптовалют отримання базового активу майже безкоштовне: просто зайдіть на гаманець.

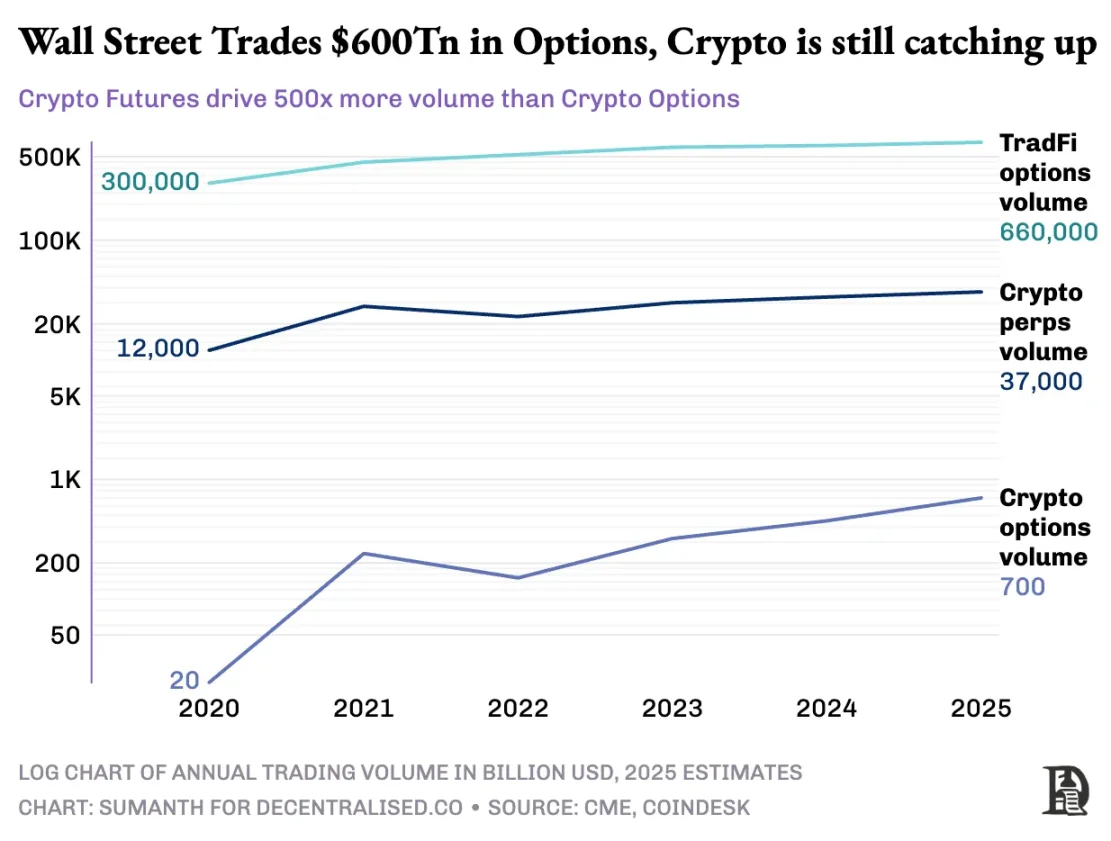

Однак ринок криптовалютних опціонів ніколи по-справжньому не вибухав. У 2020 році на ринку опціонів США було продано близько 7 млрд контрактів; Сьогодні це число наближається до 12 мільярдів примірників, а номінальна вартість становить близько 45 трильйонів доларів. Ринок опціонів США приблизно в 7 разів перевищує розмір ф'ючерсного ринку, причому майже половина цих угод припадає на роздрібних інвесторів, які зацікавлені в короткострокових опціонах, термін дії яких закінчується в той же день або на вихідних. Бізнес-модель Robinhood заснована на цьому: надання швидкого, зручного та безкоштовного доступу до торгівлі опціонами, а також монетизація за допомогою моделі «потоку оплати за замовлення» (оплачується маркет-мейкерами на кшталт Citadel).

А ось з криптодеривативами ситуація зовсім інша: безстрокові контракти торгуються приблизно по $2 трлн на місяць, що в 20 разів вище, ніж опціони (близько $100 млрд на місяць). Замість того, щоб успадкувати існуючу модель традиційних фінансів, ринок криптовалют побудував власну екосистему з нуля.

Регуляторне середовище формує цю різницю. Традиційні ринки підпадають під дію Комісії з торгівлі товарними ф'ючерсами США (CFTC), яка вимагає роловера ф'ючерсів, що призводить до операційних тертя; Правила США обмежують плече на маржу акцій приблизно в 2 рази, а також забороняють «20 безстрокових контрактів». В результаті, опціони стають єдиним способом для користувачів Robinhood (наприклад, роздрібних інвесторів з лише 500 доларами США) конвертувати рух акцій Apple на 1% у прибуток більш ніж на 10%.

Нерегульоване середовище криптовалют створює простір для інновацій. Все почалося з безстрокових ф'ючерсів BitMEX: як випливає з назви, ці ф'ючерси не мають дати «поставки» і є постійними. Вам не потрібно тримати базовий актив, ви просто торгуєте ним знову і знову. Чому трейдери використовують безстрокові контракти? На це є дві причини:

-

У порівнянні зі спотовою торгівлею, безстрокові контракти мають нижчі комісії за обробку;

-

Безстрокові контракти мають більш високе кредитне плече.

Більшості трейдерів подобається простота безстрокових контрактів. На противагу цьому, торгівля опціонами вимагає розуміння кількох змінних одночасно: вибір ціни виконання, ціна базового активу, розпад часу, передбачувана волатильність і дельта-хеджування. Більшість криптотрейдерів переходять безпосередньо від спотової торгівлі до безстрокових контрактів, повністю пропускаючи криву вивчення опціонів.

У 2016 році BitMEX запустила безстрокові контракти, які миттєво стали кращим інструментом кредитного плеча для криптотрейдерів. У тому ж році невелика голландська команда запустила Deribit, першу торгову платформу, орієнтовану на криптовалютні опціони. У той час біткойн торгувався нижче 1 000 доларів, і більшість трейдерів вважали, що варіанти занадто складні, щоб бути необхідними. Через дванадцять місяців вітер змінив напрямок: біткоїн злетів до $20 000, а майнери з величезними запасами почали купувати опціони пут, щоб зафіксувати прибуток. У 2019 році опціони Ethereum запрацювали; До січня 2020 року відкритий інтерес до опціонів вперше перевищив $1 млрд.

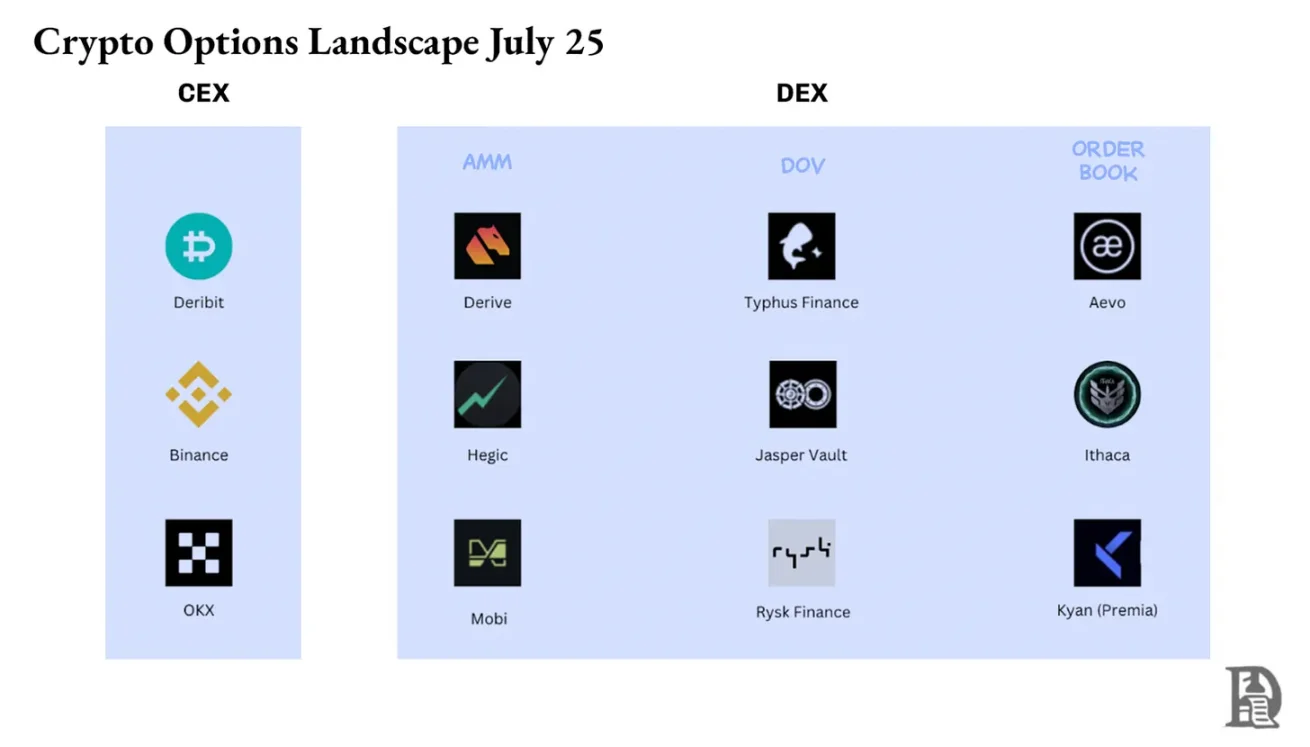

Сьогодні Deribit обробляє понад 85% обсягу торгів криптоопціонами, що свідчить про те, що ринок все ще дуже концентрований. Коли установам потрібна велика транзакція, вони не вибирають книгу замовлень, а замість цього звертаються до служби запитів або спілкуються в Telegram, а потім здійснюють розрахунки через інтерфейс Deribit. Чверть обсягу торгів Deribit припадає на цей приватний канал, що підкреслює домінування установ на цьому, здавалося б, ринку, де домінує роздрібна торгівля.

Deribit унікальний тим, що дозволяє здійснювати крос-ринковий стейкінг. Наприклад, ви відкриваєте лонг ф'ючерси ($100 000 у біткоїнах) і купуєте опціони пут на $95 000. Якщо ціна біткоіни впаде, ф'ючерсні лонги зазнають збитків, але збільшення вартості опціону пут дозволить уникнути ліквідації. Звичайно, тут є багато змінних, таких як час експірації опціонів або ф'ючерсне плече, але функція крос-ринкового забезпечення Deribit є ключовою причиною його домінування.

Теоретично ончейн-опціони дозволяють легко досягти цього: смарт-контракти можуть відстежувати ціни страйків і терміни дії, надавати заставу умовного зберігання та розраховуватися за прибутковістю без посередників. Однак після п'яти років експериментів загальний обсяг торгів бірж децентралізованих опціонів все ще становить менше 1% від ринку опціонів, тоді як на децентралізовані біржі з безстроковим контрактом припадає близько 10% обсягу торгівлі ф'ючерсами.

Щоб зрозуміти чому, нам потрібно розглянути три етапи ончейн-опціонів.

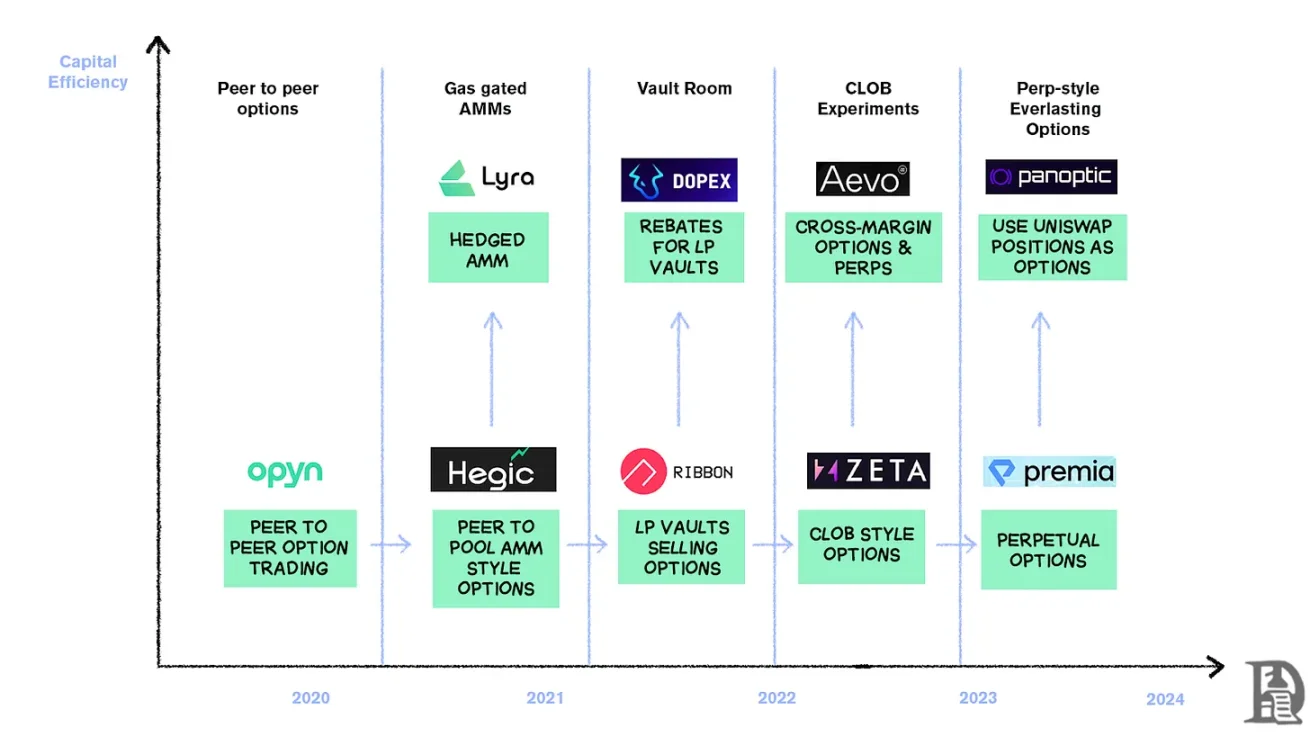

Варіанти кам'яного віку

У березні 2020 року Opyn демократизував випуск опціонів: блокування ETH як застави, вибір ціни виконання та дати експірації, а смарт-контракт карбував токени ERC20, що представляють права. Цими токенами можна торгувати на будь-якій платформі, яка підтримує ERC20: Uniswap, SushiSwap або навіть прямі перекази гаманця.

Кожен опціон є окремим торговим токеном: опціон колл на 1000 доларів США – це один токен, а опціон колл на 1200 доларів США – інший, що призводить до фрагментованого користувацького досвіду, але функціонування ринку. Після закінчення терміну дії власник опціону "в грошах" може скористатися опціоном для отримання прибутку, а контракт повертає залишкову заставу продавцю. Що ще гірше, продавець повинен зафіксувати повну умовну вартість: якщо ви продаєте опціон колл на 10 ETH, вам потрібно заморозити 10 ETH до закінчення терміну його дії, щоб отримати премію в розмірі 0,5 ETH.

Ця система добре працювала до приходу DeFi Summer. Коли комісія за газ злітає до $50-$200 за транзакцію, вартість випуску опціону часто перевищує саму премію, і вся модель руйнується майже за одну ніч.

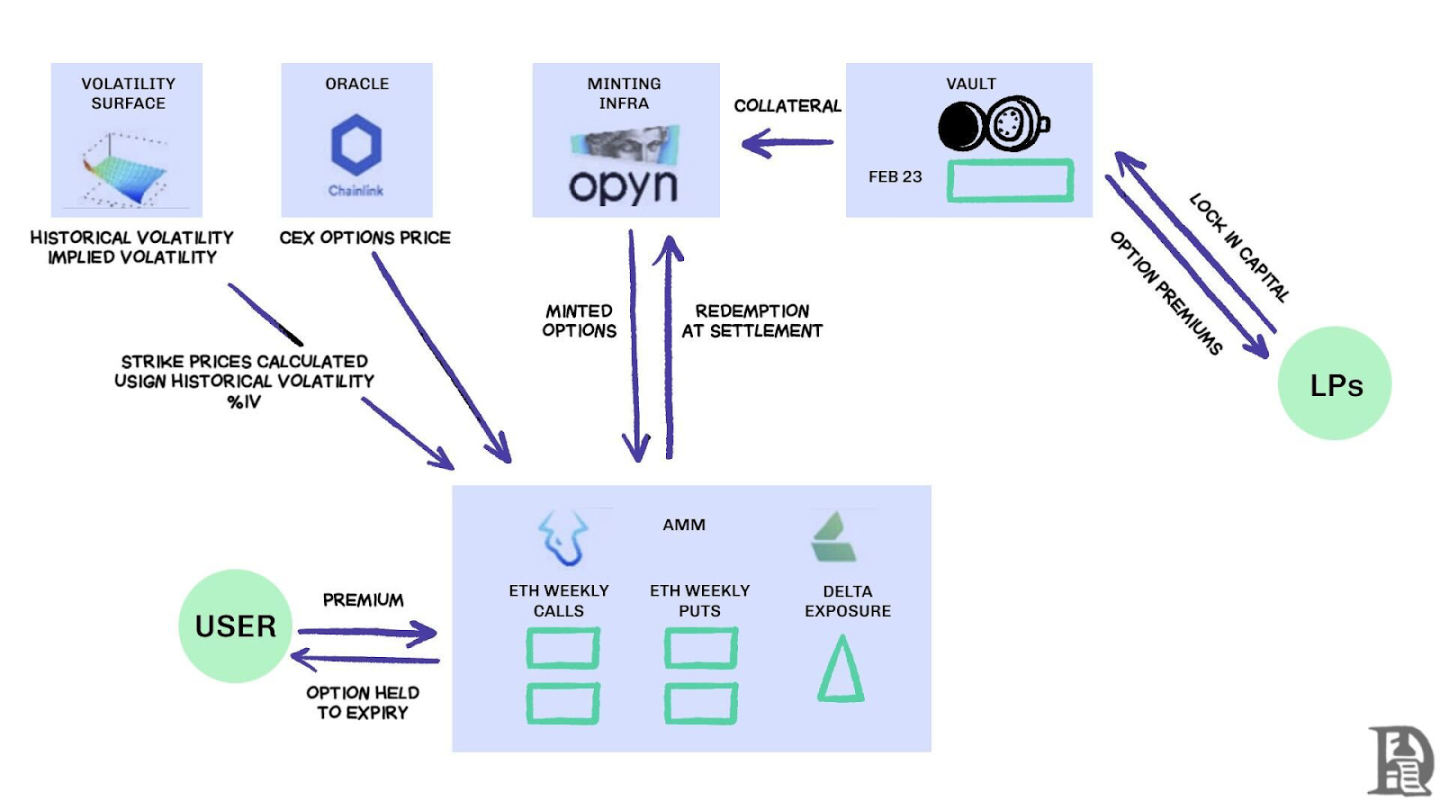

Розробники звертаються до моделі пулу ліквідності в стилі Uniswap. Хегіч ініціював цю зміну, дозволивши будь-кому, від роздрібних інвесторів до китів, вносити ETH у публічні сховища. Постачальники ліквідності (LP) об'єднують заставу в пул, а смарт-контракти котирують варіанти купівлі та продажу. Інтерфейс Hegic дозволяє користувачам вибирати ціну виконання та дату закінчення терміну дії.

Якщо трейдер хоче купити опціон колл на 1 ETH на наступний тиждень, автоматизований маркет-мейкер (AMM) оцінить його за моделлю Блека-Шоулза, отримуючи дані про волатильність ETH від зовнішнього оракула. Після того, як трейдер натисне «Купити», контракт виділить 1 ETH з пулу як заставу, викарбує NFT, який записує ціну виконання та дату закінчення терміну дії, і відправить його безпосередньо на гаманець покупця. Покупці можуть перепродати NFT на OpenSea у будь-який момент або дочекатися закінчення терміну їх дії.

Для користувачів це майже магія: транзакція завершується без контрагента, а роялті надходять на LP (за вирахуванням комісії за протокол). Трейдерам подобається досвід в один клік, а LP – прибуток; Сховище може видавати опціони з декількома датами страйку/закінчення терміну дії одночасно без необхідності активного керування.

Ця магія тривала до вересня 2020 року. Ethereum пережив жорстокий крах, а прості правила ціноутворення Hegic призвели до того, що пут-опціони продавалися занадто дешево. Власники опціонів пут виконували, змушуючи сховище платити набагато більше ETH, ніж очікувалося. Всього за один тиждень річна прибутковість премій була знищена, і LP навчилися на власному досвіді: випуск опціонів на спокійному ринку може здатися простим, але без належного управління ризиками шторм може звести все нанівець.

АММ повинні заблокувати заставу, щоб гарантувати опціони

Lyra (зараз Derive) намагається вирішити цю проблему, об'єднуючи пули ліквідності та автоматизоване управління ризиками: після кожної угоди Lyra розраховує чистий дельта-експозицію пулу (суму всіх дельта-опціонів страйку та експірації). Якщо чиста коротка експозиція сховища становить 40 ETH, це означає, що на кожне зростання ціни ETH на 1 долар сховище втрачає 40 доларів. Lyra відкриє довгу позицію на рівні 40 ETH за безстроковим контрактом Synthetix для хеджування спрямованого ризику.

AMM використовують модель Блека-Шоулза для ціноутворення, передаючи дорогі обчислення в ланцюжку офчейн-оракулам для контролю плати за газ. Це дельта-хеджування вдвічі зменшує втрати сховища в порівнянні з нехеджованими стратегіями. Незважаючи на розумну конструкцію, система покладається на ліквідність Synthetix.

Коли крах Terra Luna викликав паніку, і трейдери вийшли з пулу стейкінгу Synthetix, ліквідність вичерпалася, що призвело до різкого зростання витрат на хеджування Lyra та значного розширення спредів. Складне хеджування вимагає глибоких джерел ліквідності, і на сьогоднішній день DeFi щосили намагається надійно забезпечити це.

Шукайте трут

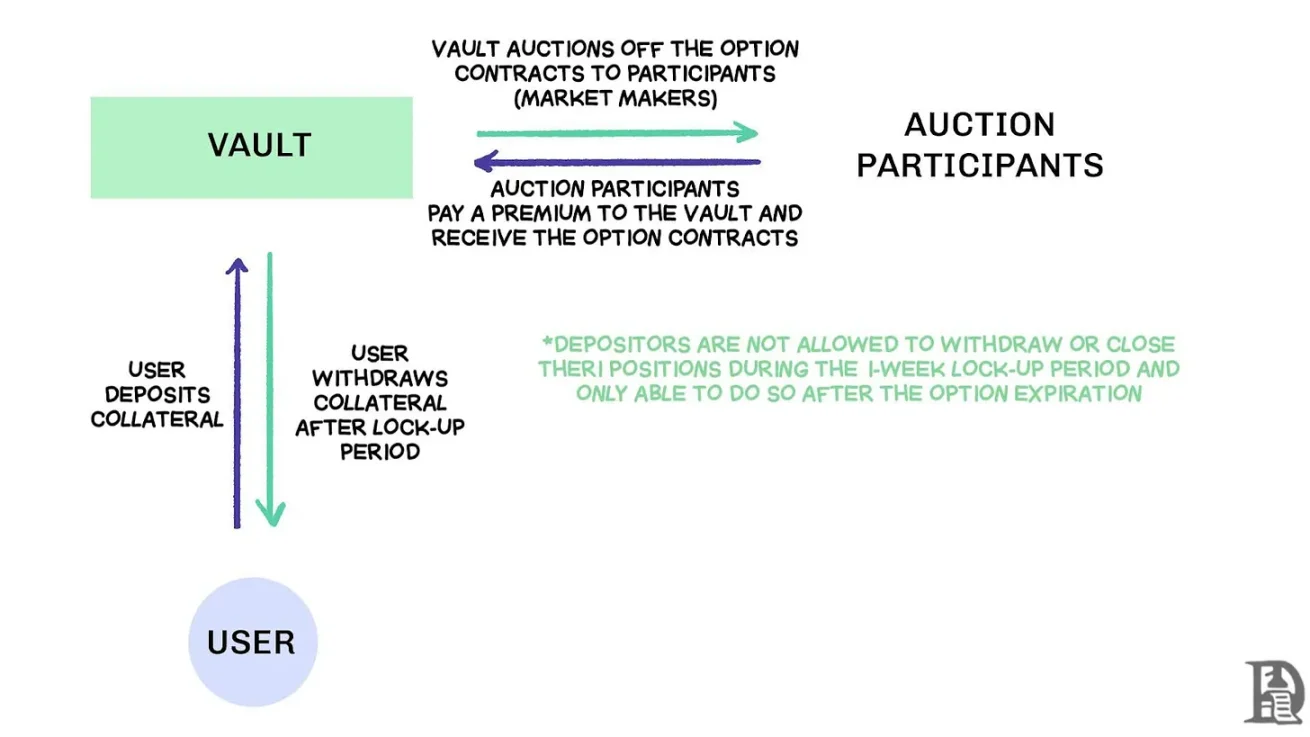

Децентралізовані сховища опціонів (DOV) продають потік ордерів через аукціон, джерело: Treehouse Research

На початку 2021 року з'явилися децентралізовані сховища опціонів (DOV). Ribbon Finance стала піонером цієї моделі за допомогою простої стратегії: користувачі вносять ETH у сховище та продають покриті опціони колл через офчейн-аукціон щоп'ятниці. Маркет-мейкер робить ставку на потік ордерів, а премія повертається депозитору як дохід. Щочетверга, після того, як опціони врегульовані та застава розблокована, весь процес обнуляється.

Під час бичачого ринку 2021 року передбачувана волатильність (IV) залишалася вищою за 90%, а щотижневі премії перетворилися на приголомшливу річну прибутковість (APY). Щотижневі аукціони продовжують приносити значні прибутки, а вкладники насолоджуються, здавалося б, безризиковою прибутковістю ETH. Але коли ринок досяг піку в листопаді і ETH почав падати, сховище почало відчувати негативну прибутковість, а доходу від роялті не вистачало, щоб покрити падіння ETH.

Конкуренти Dopex і ThetaNuts повторили цю модель і додали токени знижок, щоб пом'якшити вплив періодів втрат, але все одно не змогли усунути основні вразливості для боротьби з великою волатильністю. Як у моделях AMM, так і DOV кошти заблоковані до погашення. Користувачі, які вносять ETH, щоб отримати премію, застрягнуть, коли ETH впаде, і не зможуть закрити свої позиції, коли це необхідно.

Книга замовлень

Команда екосистеми Solana застосувала зовсім інший підхід, застосовуючи зовсім інший підхід, вивчивши уроки обмежень AMM у попередніх опціонних угодах. Вони прагнули відтворити модель Central Limit Order Book (CLOB) Deribit в ланцюжку зі складним механізмом зіставлення замовлень для майже миттєвого розрахунку та введенням маркет-мейкера як контрагента на стороні продавця для кожного опціону.

Продукти першого покоління, такі як PsyOptions, намагаються повністю перевести книгу ордерів у ланцюжок, де кожне котирування займає місце в блоці, а маркет-мейкери повинні блокувати 100% застави, тому котирувань мало. Продукти другого покоління, такі як Drift і Zeta Markets, переміщують книгу ордерів поза ланцюгом і зіставляють її, перш ніж переходити в мережу. Команда Ribbon повертається на поле бою з Aevo, розміщуючи книгу замовлень і відповідний двигун на високопродуктивному Optimism Layer 2.

Більше того, ці продукти підтримують безстрокові контракти та опціони на одній платформі, а також оснащені системою маржі портфеля, яка розраховує чисту експозицію маркет-мейкерів. Це той самий фактор успіху, що й Deribit, що дозволяє маркет-мейкерам повторно використовувати заставу.

Результати виявилися неоднозначними. Спреди звужуються, оскільки маркетмейкери можуть часто оновлювати котирування, не сплачуючи високі комісії за газ. Але слабкість моделі CLOB проявляється в неторгові години: коли професійні маркет-мейкери в США виходять в автономний режим, ліквідність випаровується, а роздрібні трейдери стикаються з величезними спредами і низькими цінами виконання. Така залежність від активних маркет-мейкерів призвела до тимчасових «мертвих зон», чого ніколи не було у випадку з AMM, незважаючи на їхні недоліки. Такі команди, як Drift, повністю перейшли на безстрокові контракти, відмовившись від опцій.

Такі команди, як Premia, досліджують гібридну модель AMM-CLOB, знаходячи золоту середину між повним ланцюгом ордерів, який забезпечує ліквідність 24/7, і маркет-мейкером, який додає глибини. Однак загальна заблокована вартість (TVL) ніколи не перевищувала $10 млн, а великі транзакції все ще вимагали втручання маркет-мейкера, а прослизання залишалося високим.

Чому виникають труднощі з варіантами

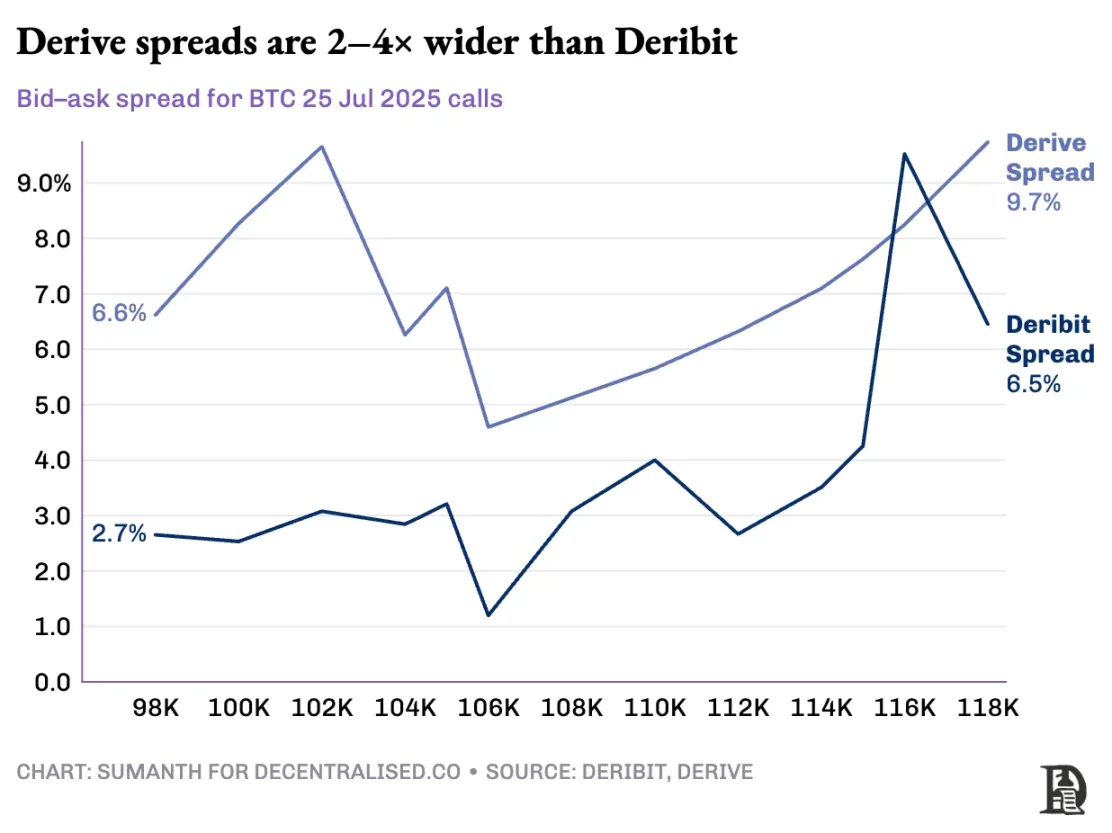

Ліквідність опціонів перетікає з AMM в книгу ордерів. Derive деактивував ончейн AMM, перебудував біржу навколо книги ордерів і оснастив її двигуном крос-маржинального ризику. Це оновлення привернуло увагу таких компаній, як Galaxy та GSR, і тепер платформа обробляє близько 60% обсягу торгівлі опціонами в ланцюжку, що робить її найбільшою біржею децентралізованих опціонів у DeFi.

Влад про оформлення книги лімітних ордерів

Коли маркет-мейкер продає опціон колл на BTC на суму 120 000 доларів США і хеджує його за допомогою спотового BTC, система визначає ці офсетні позиції та розраховує вимоги до маржі на основі ризику чистого портфеля, а не вимог до окремих позицій. Двигун постійно оцінює кожну позицію: андеррайтинг опціонів колл на суму $120 000, термін дії яких закінчується в січні 2026 року, шорт тижневого контракту на наступний тиждень, купівля спотових BTC і вимога до трейдерів розміщувати маржу на основі чистого спрямованого ризику.

Хеджування компенсує ризик, вивільняючи заставу для перерозподілу в наступне котирування.

Протоколи в ланцюжку розривають цей цикл, коли вони токенізують кожну ціну виконання та дату закінчення терміну дії у відповідні пули токенів ERC-20. 120 000 опціонів колл, викарбуваних наступної п'ятниці, не ідентифікують хеджування безстрокового контракту BTC. Хоча Derive частково вирішив цю проблему, додавши безстрокові контракти у свою клірингову палату для забезпечення крос-маржі, спред все ще набагато вищий, ніж у Deribit; Спред для однієї і тієї ж позиції зазвичай в 2-5 разів вище.

Примітка: Давайте пояснимо це на прикладі ціни манго. Припустимо, я продаю комусь право купити манго за 10 доларів і стягую премію в 1 долар. Такі манго дозрівають через три дні. Поки у мене є манго (спотові активи), я можу отримувати премію (1 долар) і не турбуватися про те, що ринкова ціна манго зросте.

Я б не втратив гроші (звідси і живопліт), якщо зростання цін на манго не призведе до альтернативних витрат. Якби Сумант купив опціон (заплативши мені 1 долар), він міг би розвернутися і продати манго за 15 доларів, отримавши 4 долари після вирахування премії. Ці три дні є датою закінчення опціону. Після закінчення угоди я або все ще тримаю манго, або отримую в сумі 11 доларів (10 доларів грошей манго + 1 долар премії).

На централізованій біржі моя мангова ферма та ринок знаходяться в одному місті, і вони знають безпеку моєї транзакції, тому я можу використовувати премію, сплачену Sumanth, як заставу, щоб компенсувати інші витрати (наприклад, плату за працю). Але на ончейн-ринку ці два ринки теоретично розташовані в різних місцях і не довіряють один одному. Оскільки більшість ринків покладаються на кредит і довіру, ця модель неефективна з боку капіталу – я міг би втратити гроші, просто передаючи платежі Sumanth перевізникам.

Deribit отримує вигоду від багаторічної розробки API, а також від численних алгоритмічних торгових платформ із системами, оптимізованими для їхніх платформ. Механізм управління ризиками Rivive працює в мережі лише трохи більше року і не має великого портфеля замовлень, необхідного для ефективного хеджування ринків спотових і безстрокових контрактів. Маркет-мейкерам потрібен миттєвий доступ до глибокої ліквідності кількох інструментів для управління ризиками, і вони повинні мати можливість одночасно утримувати опціонні позиції та легко хеджувати їх за допомогою безстрокових контрактів.

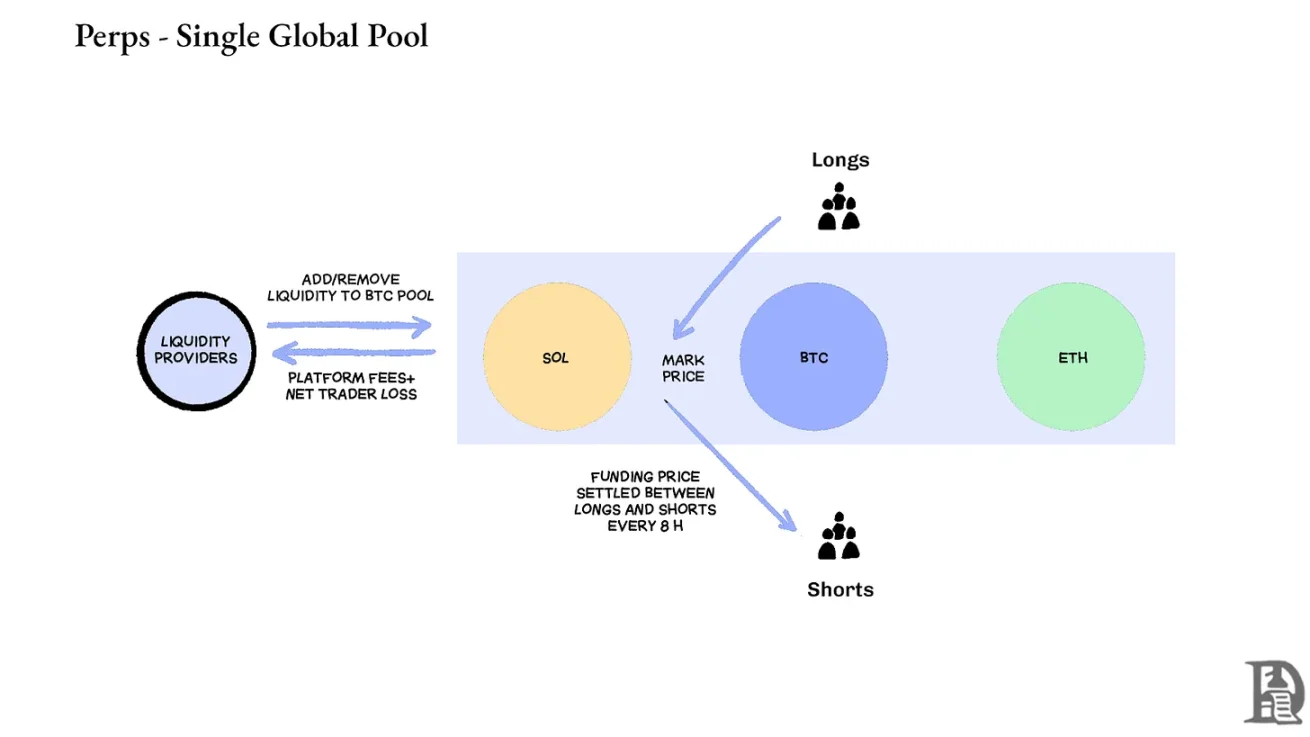

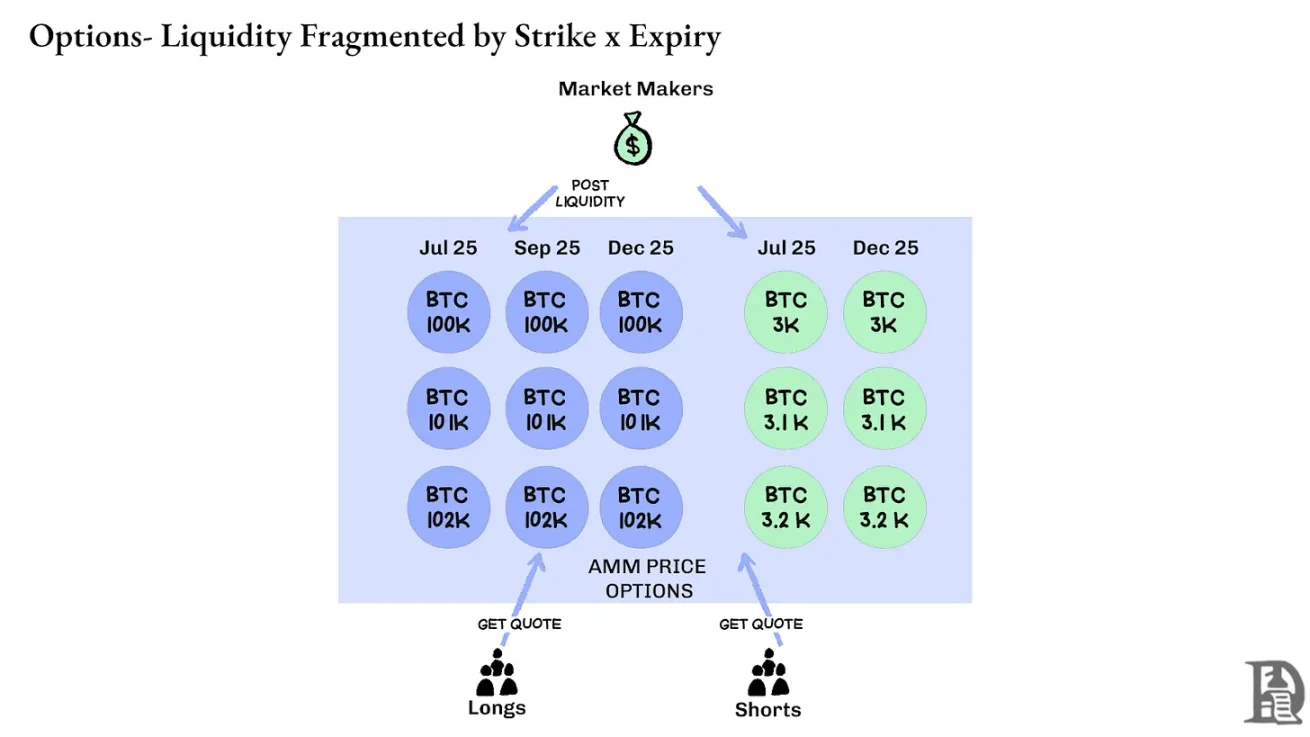

Безстрокові контракти: Децентралізовані біржі вирішують головоломку ліквідності, повністю усуваючи фрагментацію. Всі безстрокові контракти на один і той же актив однакові: глибокий пул, ставка фінансування, а ліквідність рівномірна незалежно від того, чи вибирає трейдер кредитне плече 2х або 100х. Кредитне плече впливає лише на маржинальні вимоги і не впливає на структуру ринку.

Такий дизайн призвів до значного успіху таких платформ, як Hyperliquid: їх сховища часто є контрагентами роздрібних торгів, розподіляючи комісію за транзакції між платниками казначейства.

На противагу цьому, опціони розподіляють ліквідність між тисячами «мікроактивів»: кожен портфель з терміном страйку утворює окремий ринок з унікальними характеристиками, які призводять до диверсифікації, якої майже неможливо досягти глибини, необхідної досвідченим трейдерам. Це основна причина, чому ончейн-опціони не змогли злетіти. Однак, враховуючи ліквідність, яка стрімко зростає на Hyperliquid, незабаром це може змінитися.

Майбутнє криптовалютних опціонів

Озираючись назад на розгортання всіх основних опціонних угод за останні три роки, вимальовується чітка закономірність: ефективність капіталу визначає виживання. Протоколи, які змушують трейдерів фіксувати окрему заставу для кожної позиції, незалежно від того, наскільки складними є їхні моделі ціноутворення та гладкі інтерфейси, в кінцевому підсумку втрачають ліквідність.

Професійні маркет-мейкери мають надзвичайно низьку норму прибутку, і їм потрібна кожна копійка для ефективної роботи на кількох позиціях. Якщо угода вимагає, щоб вони розмістили заставу в розмірі 100 000 доларів США для опціону колл біткойн і 100 000 доларів США за безстроковий контракт, який використовується для хеджування, а не розглядали цю заставу як компенсаційний ризик (можливо, лише 20 000 доларів США чистої маржі), то брати участь на ринку невигідно. Якщо говорити просто: ніхто не хоче замкнути на замок велику суму грошей і заробити лише трохи грошей.

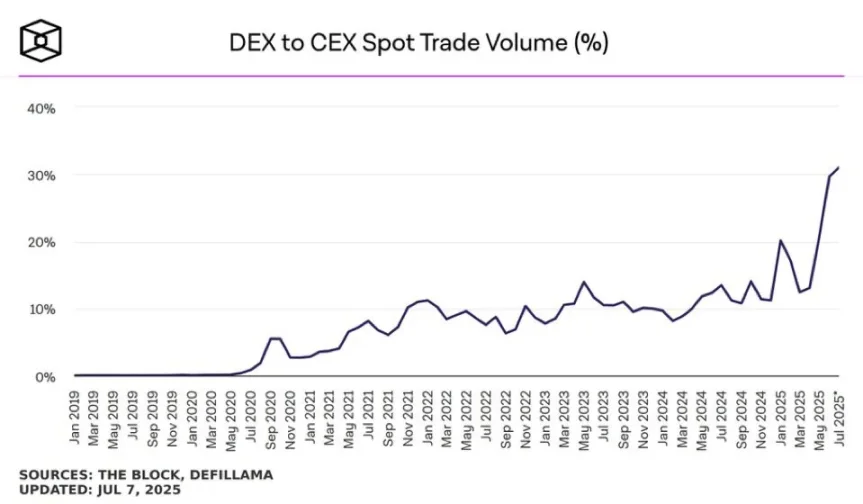

Джерело: TheBlock

Спотовий ринок на таких платформах, як Uniswap, часто має щоденний обсяг торгів понад $1 млрд з мінімальним прослизанням; Децентралізовані біржі з безстроковими контрактами, такі як Hyperliquid, щодня обробляють сотні мільйонів доларів обсягу торгів, а спреди можуть конкурувати з централізованими біржами. Така необхідна база ліквідності для опціонних протоколів тепер існує.

Вузьким місцем завжди є інфраструктура: «труби», які професійні трейдери сприймають як належне. Маркет-мейкерам потрібні глибокі пули ліквідності, можливості миттєвого хеджування, миттєва ліквідація у разі погіршення позицій та єдина система маржі, яка розглядає весь портфель як єдину експозицію.

Ми писали про підхід до спільної інфраструктури Hyperliquid, який створює стан з позитивною сумою, який DeFi обіцяє протягом тривалого часу, але рідко виконує: кожен новий додаток зміцнює всю екосистему, а не конкурує за дефіцитну ліквідність.

Ми вважаємо, що варіанти в кінцевому підсумку з'являться в мережі завдяки цьому підходу «інфраструктура перш за все». У той час як ранні спроби були зосереджені на математичній складності або розумній токеноміці, HyperEVM вирішує основну проблему «конвеєра»: уніфіковане управління заставою, виконання на атомарному рівні, глибока ліквідність і миттєва ліквідація.

Ми бачимо кілька основних напрямків мінливої динаміки ринку:

-

Після краху FTX у 2022 році стало менше маркетмейкерів, які брали участь у нових примітивах і ризикували; Сьогодні на ринок криптовалют повертаються традиційні інституційні гравці.

-

Існують більш перевірені мережі, які можуть задовольнити попит на більш високу пропускну здатність транзакцій.

-

Ринок більш сприйнятливий до часткової логіки та неповної ліквідності в ланцюжку.

Якщо ви хочете повернутися, можуть знадобитися три типи талантів: розробники, які розуміють, як працює продукт, експерти, які розуміють стимули маркет-мейкерів, і люди, які можуть упакувати ці інструменти як продукти, орієнтовані на роздрібну торгівлю. Чи можуть платформи ончейн-опціонів дозволити деяким людям заробити багатство, яке змінить життя? Зрештою, Memecoin це зробив – і вони втілили мрію заробити мільйони за допомогою кількох сотень доларів у реальність. Висока волатильність Memecoin змушує його працювати, але йому не вистачає «ефекту Лінді» (який стає стабільнішим, чим довше він існує).

На противагу цьому, опціони мають як ефект Лінді, так і волатильність, але їх важко зрозуміти звичайній людині. Ми вважаємо, що існуватиме клас споживчих додатків, спрямованих на подолання цього розриву.

Сьогоднішній ринок криптоопціонів схожий на той, яким він був до заснування Чиказької товарної біржі (CBOE): купа експериментів, відсутність стандартизації та спекуляції, а не хеджування. Але це зміниться в міру того, як криптоінфраструктура дозріє і стане комерційно придатною. Ліквідність інституційного рівня буде здійснюватися в ланцюжку через надійну інфраструктуру, що підтримує крос-маржинальні системи та складові механізми хеджування.