Бессрочные контракты на криптовалюту в огне, почему опционы не успевают за ними?

Авторы Сумант Неппалли и Джоэл Джон

Составитель: Луффи, Foresight News

Помните Сэма Бэнкмана-Фрида? Он работал на Джейн Стрит и позже стал известен своими экспериментами с «эффективным альтруизмом» и хищениями. В прошлом месяце Джейн Стрит попала в новости по двум причинам:

Один из них подозревается в пособничестве государственному перевороту (якобы); Второй — провести арбитражный торговый эксперимент на индийском рынке опционов (опять же, якобы, я не могу позволить себе нанять адвоката, который сможет обыграть их в суде).

Некоторые из этих сделок были настолько крупными, что индийское правительство решило запретить Jane Street вести бизнес в стране и конфисковало их средства. Мэтт Левин дает блестящий обзор этого в своей колонке в Bloomberg, а если коротко, то вот как работает этот «арбитраж»:

-

Продажа пут-опциона на ликвидном рынке (например, на сумму $100 млн);

-

Стабильно открывайте длинные позиции по базовому активу на ликвидном рынке (например, $10 млн в день).

На таком рынке, как Индия, опционы часто торгуются в несколько раз чаще, чем базовые акции. Это особенность рынка, а не лазейка. Даже если базового актива недостаточно, рынок всегда может найти ликвидность. Например, общий объем золотых ETF намного превышает фактические золотые запасы; Еще один пример — скачок цены акций GameStop в 2022 году, отчасти потому, что ее короткие позиции перевесили количество акций в обращении. Вернемся к делу Джейн Стрит.

Когда вы «покупаете» пут-опцион, вы делаете ставку на то, что цена упадет, а точнее, вы покупаете право на продажу актива по согласованной цене (т.е. цене страйк). Покупка колл-опциона — это наоборот: вы покупаете право на покупку актива по заранее установленной цене. В качестве примера приведу предстоящий токен PUMP.

Предполагая, что я ставлю на то, что полностью размытая оценка (FDV) токена PUMP составит менее 4 миллиардов долларов на момент запуска (вероятно, из-за антипатии к венчурному капиталу и рынку мемов), я бы купил пут. Те, кто продал мне опционы, вероятно, были венчурными капиталистами с размещением токенов PUMP, которые думали, что цена будет выше, когда они будут запущены.

Венчурная фирма, которая продает пут-опцион, получает премию. Допустим, я плачу премию в размере $0,10, если цена листинга токена составляет $3,10, а цена исполнения — $4, то я получу прибыль в размере $0,90 при исполнении опциона на продажу и фактическую прибыль в размере $0,80 после вычета премии. Венчурные капиталисты, с другой стороны, были вынуждены продать свои токены по более низкой цене, чем ожидалось ($3,10), что приравнивается к убытку в $0,90 на разнице цен.

Зачем мне это делать? Потому что кредитное плечо чрезвычайно высокое: если я поставлю 0,1 доллара, я могу открыть короткую позицию по активу на 4 доллара. Почему вы можете получить такое высокое кредитное плечо? Потому что человек, который продает опцион (VC), не думает, что цена упадет ниже 4 долларов. Что еще хуже, венчурные капиталисты (и их сети) могут купить PUMP по цене 4 доллара, гарантируя, что цена останется на уровне 4,5 доллара при исполнении. Именно в этом индийское правительство обвинило Джейн Стрит.

Источник: Bloomberg

В случае с Jane Street, однако, они не торговали токенами PUMP. Они торгуют индийскими акциями, в частности, индексом NIFTY Bank. Из-за высокого кредитного плеча, предлагаемого на этом рынке, розничные инвесторы часто торгуют опционами. Все, что им нужно сделать, это сделать следующее: купить некоторые из относительно неликвидных базовых акций, составляющих индекс.

Затем, когда спотовая покупка подталкивает цену индекса вверх, продайте опцион колл на индекс с более высокой премией; Одновременно купите индексный пут-опцион; Наконец, продайте акции, чтобы потянуть индекс вниз. Прибыль складывается из премий по коллу и прибыли по путам, и при спотовой торговле могут быть небольшие убытки, но прибыли по путам обычно более чем достаточно, чтобы покрыть эти убытки.

Приведенный выше график иллюстрирует, как работает эта торговля: красная линия — это торговая цена индекса, а синяя линия — цена торговли опционами. По сути, они продают опционы (снижают цены, собирают премии) и покупают базовый актив (повышают цены, не платя за опционы) – и все это арбитраж.

Какое это имеет отношение к сегодняшней теме?

Неважно. Я просто хотел объяснить понятия путов, коллов и страйков людям, которые плохо знакомы с этими терминами.

В этом выпуске мы с Сумантом исследуем простой вопрос: почему рынок криптовалютных опционов не взорвался? С Hyperliquid во главе, бессрочные контракты в цепочке снова в моде, а бессрочные контракты на акции вот-вот начнут действовать, но как насчет опционов? Как и в большинстве случаев, мы начинаем с исторического фона, затем анализируем детали того, как работают эти рынки, и, наконец, смотрим в будущее. Мы предполагаем, что если бессрочные контракты сохранят свои позиции, рынок опционов будет развиваться вместе с ними.

Вопрос в том, какие команды разрабатывают опционные продукты? Какие механики они будут использовать, чтобы не повторить ошибок DeFi-лета 2021 года?

У нас пока нет однозначного ответа, но мы можем дать некоторые подсказки.

Пазлы с бессрочными контрактами

Помните ту пандемию? Это было «хорошее время», когда мы сидели дома, размышляя о том, как долго продлится этот эксперимент по массовому социальному дистанцированию. В то же время мы увидели ограниченность рынка бессрочных контрактов. Как и многие сырьевые товары, существует фьючерсный рынок на нефть, где трейдеры могут делать ставки на ее цену. Но, как и все сырьевые товары, нефть ценна только тогда, когда на нее есть спрос. Ограничения, вызванные пандемией, привели к резкому падению спроса на нефть и сопутствующие товары.

Когда вы покупаете фьючерсы с физической поставкой (безналичный расчет), вы получаете право получить базовый актив по согласованной цене в будущем. Так что, если у меня длинная позиция по нефти, я «получу» нефть, когда истечет срок действия контракта. Большинство трейдеров на самом деле не владеют товаром, а продают его заводам или контрагентам, которые имеют логистические возможности (например, автоцистернам).

Но в 2020 году ситуация вышла из-под контроля. Никто не хочет столько нефти, и трейдеры, которые покупают фьючерсные контракты, должны взять их на хранение. Представьте себе: я 27-летний аналитик в инвестиционном банке, но я собираюсь получить 1 миллион галлонов нефти; Менеджер по нормативно-правовому соответствию в мои 40 лет определенно позволил бы мне сначала все продать. Так и произошло.

В 2020 году цены на нефть в какой-то момент упали на отрицательную территорию. Это ярко иллюстрирует ограниченность физического будущего: вы должны получить товар, и за его получение взимается плата. Если я просто трейдер, делающий ставку на цену масла, курицы или кофейных зерен, зачем мне получать физическую вещь? Как доставить товары из пункта отправления в порт Дубая? Именно в этом и заключается структурное отличие криптофьючерсов от традиционных фьючерсов.

В мире криптовалют практически нет затрат на получение базового актива: достаточно зайти в кошелек.

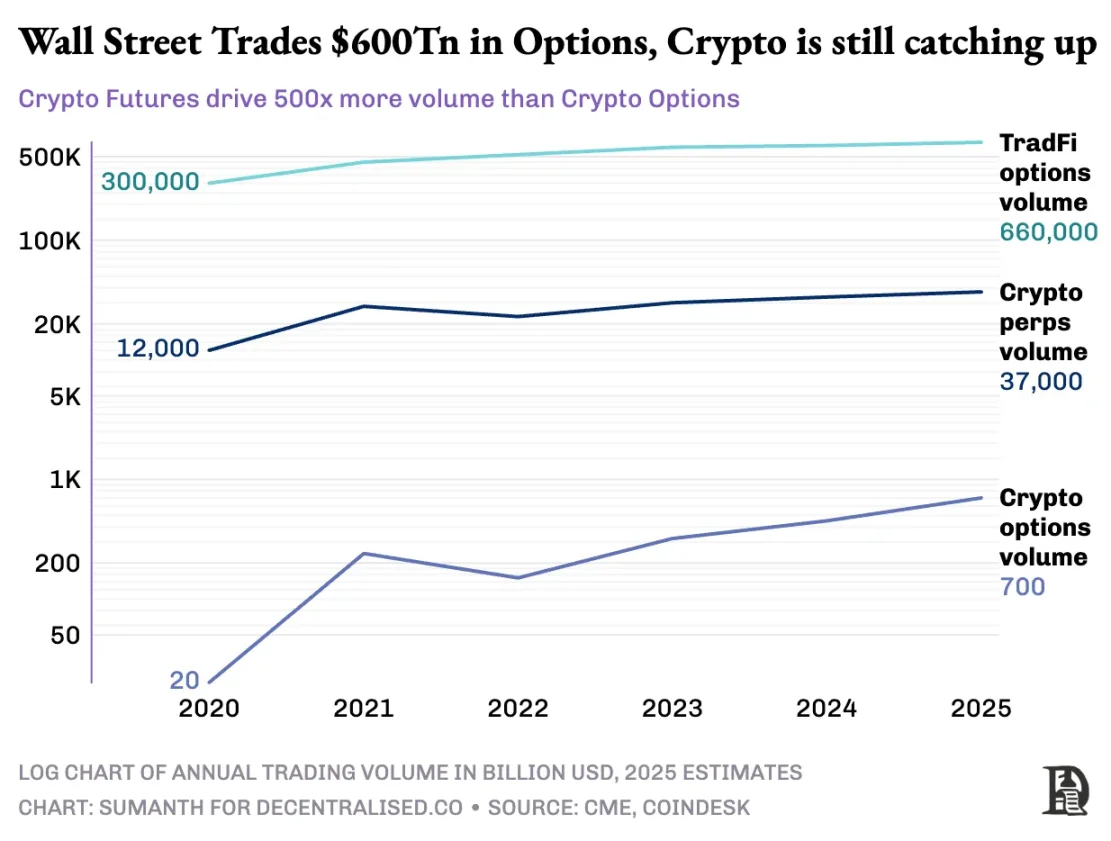

Тем не менее, рынок криптовалютных опционов никогда по-настоящему не взрывался. В 2020 году на рынке опционов США было продано около 7 млрд контрактов; Сегодня это число приближается к 12 миллиардам копий, а номинальная стоимость составляет около 45 триллионов долларов. Рынок опционов в США примерно в 7 раз больше фьючерсного рынка, причем почти половина этих сделок приходится на розничных инвесторов, которые заинтересованы в краткосрочных опционах, срок действия которых истекает в тот же день или в выходные. Бизнес-модель Robinhood основана на этом: предоставление быстрого, удобного и бесплатного доступа к торговле опционами, а также монетизация через модель «оплата за заказ» (оплачиваемая маркет-мейкерами, такими как Citadel).

А вот с криптодеривативами дело обстоит совсем иначе: бессрочные контракты торгуются примерно на $2 трлн в месяц, что в 20 раз превышает опционы (около $100 млрд в месяц). Вместо того, чтобы унаследовать существующую модель традиционных финансов, криптовалютный рынок построил собственную экосистему с нуля.

Это различие определяется нормативно-правовой средой. Традиционные рынки подпадают под действие Комиссии по торговле товарными фьючерсами США (CFTC), которая требует переноса фьючерсов, что приводит к операционным трениям; Правила США ограничивают кредитное плечо на маржу акций примерно в 2 раза, а также запрещают «бессрочные контракты 20x». В результате, опционы становятся единственным способом для пользователей Robinhood (например, розничных инвесторов всего с 500 долларами) конвертировать движение акций Apple на 1% в прибыль более чем на 10%.

Нерегулируемая среда криптовалют создает пространство для инноваций. Все началось с бессрочных фьючерсов BitMEX: как следует из названия, эти фьючерсы не имеют даты «поставки» и являются постоянными. Вам не нужно держать базовый актив, вы просто торгуете им снова и снова. Почему трейдеры используют бессрочные контракты? На это есть две причины:

-

По сравнению со спотовой торговлей, бессрочные контракты имеют более низкие комиссии за обработку;

-

Бессрочные контракты имеют более высокое кредитное плечо.

Большинству трейдеров нравится простота бессрочных контрактов. В отличие от этого, торговля опционами требует одновременного понимания нескольких переменных: выбора цены страйк, цены базового актива, временного спада, подразумеваемой волатильности и дельта-хеджирования. Большинство криптотрейдеров напрямую переходят от спотовой торговли к бессрочным контрактам, полностью пропуская кривую обучения опционам.

В 2016 году BitMEX запустила бессрочные контракты, которые мгновенно стали предпочтительным инструментом кредитного плеча для криптотрейдеров. В том же году небольшая голландская команда запустила Deribit — первую торговую платформу, ориентированную на криптовалютные опционы. В то время биткоин торговался ниже 1000 долларов, и большинство трейдеров считали опционы слишком сложными, чтобы быть необходимыми. Двенадцать месяцев спустя ветер изменил направление: биткоин взлетел до 20 000 долларов, а майнеры с огромными запасами начали скупать пут-опционы, чтобы зафиксировать прибыль. В 2019 году были запущены опционы Ethereum; К январю 2020 года открытый интерес по опционам впервые превысил 1 миллиард долларов.

Сегодня Deribit обрабатывает более 85% объема торгов криптовалютными опционами, что показывает, что рынок все еще очень концентрирован. Когда учреждениям нужна крупная транзакция, они не выбирают книгу заказов, а вместо этого связываются со справочной службой или общаются в Telegram, а затем рассчитываются через интерфейс Deribit. Четверть объема торгов Deribit приходится на этот частный канал, что подчеркивает доминирование учреждений на этом, казалось бы, розничном рынке.

Deribit уникален тем, что позволяет проводить кросс-рыночный стейкинг. Например, вы открываете длинную позицию по фьючерсам ($100 000 в биткоине) и покупаете пут-опционы на $95 000. Если цена биткоина упадет, фьючерсные лонги потеряют деньги, но увеличение стоимости пут-опциона позволит избежать ликвидации. Конечно, здесь есть много переменных, таких как время истечения опциона или кредитное плечо фьючерса, но функция кросс-рыночного обеспечения Deribit является ключевой причиной его доминирования.

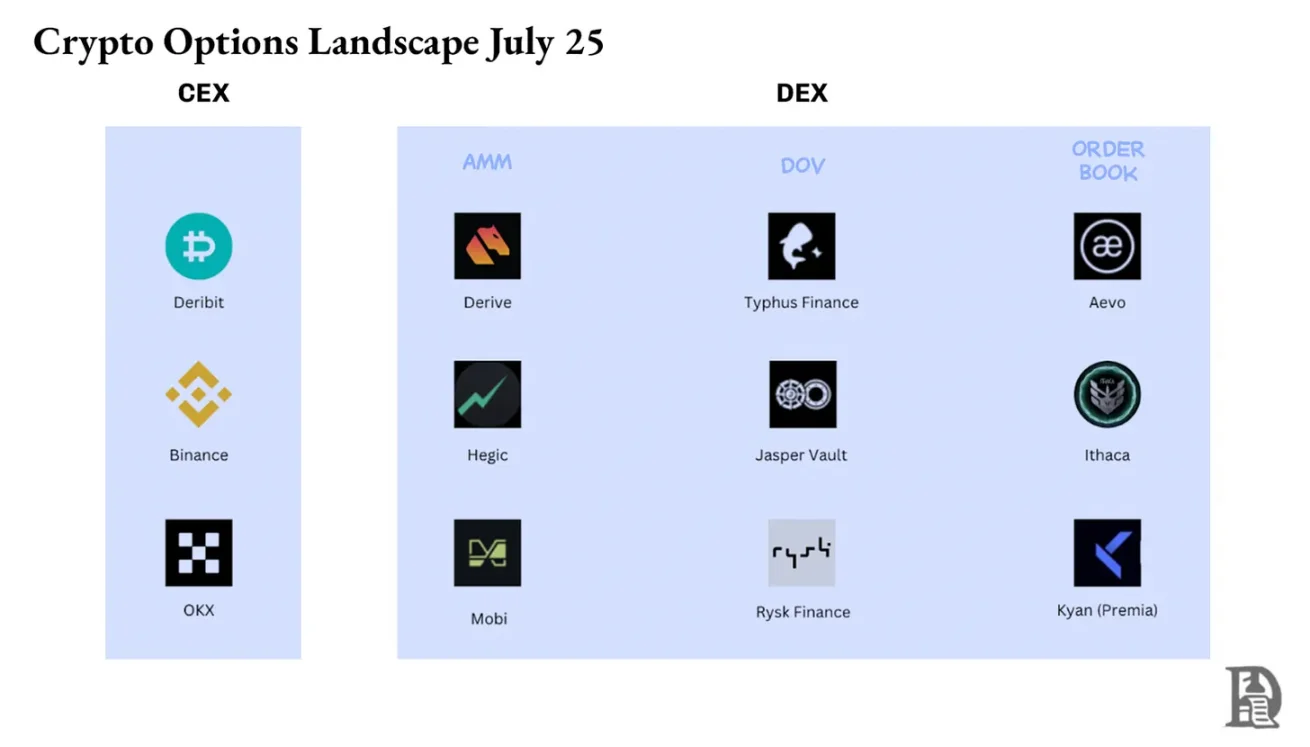

Теоретически опционы на блокчейне упрощают эту задачу: смарт-контракты могут отслеживать страйк-цены и даты истечения срока, условное депонирование и рассчитывать доходность без посредников. Однако после пяти лет экспериментов общий объем торгов децентрализованными биржами опционов по-прежнему составляет менее 1% рынка опционов, в то время как на децентрализованные биржи бессрочных контрактов приходится около 10% объема торговли фьючерсами.

Чтобы понять, почему, нам нужно рассмотреть три этапа ончейн-вариантов.

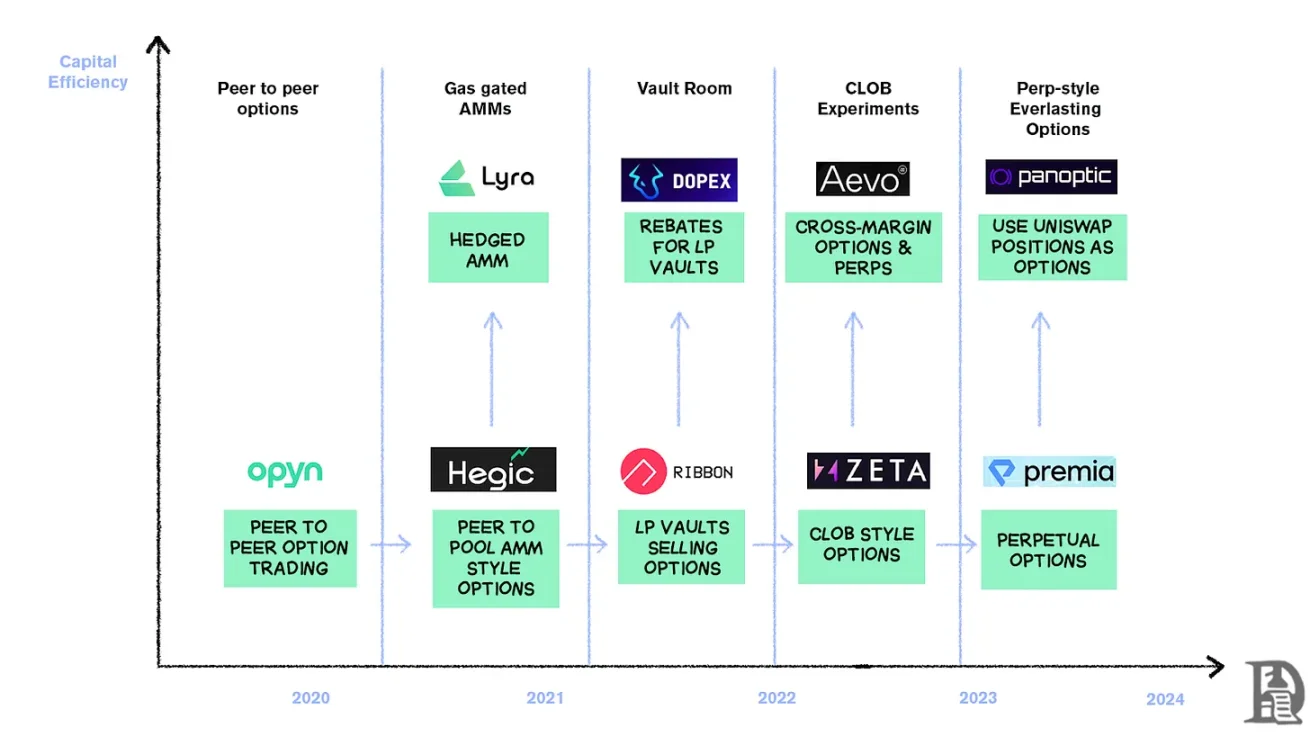

Варианты каменного века

В марте 2020 года Opyn демократизировал выпуск опционов: блокировал ETH в качестве обеспечения, выбирал цену исполнения и дату истечения срока действия, а смарт-контракт чеканил токены ERC20, представляющие права. Эти токены можно торговать на любой платформе, поддерживающей ERC20: Uniswap, SushiSwap или даже прямые переводы с кошелька.

Каждый опцион представляет собой отдельный торгуемый токен: опцион колл на июль $1000 — это один токен, а опцион на колл на $1200 — другой, что приводит к фрагментированному пользовательскому опыту, но к функционированию рынка. По истечении срока держатель опциона «в деньгах» может исполнить опцион с целью получения прибыли, а контракт возвращает оставшееся обеспечение продавцу. Что еще хуже, продавец должен зафиксировать полную номинальную стоимость: если вы продаете опцион колл на 10 ETH, вам нужно заморозить 10 ETH до истечения срока его действия, чтобы заработать премию в размере 0,5 ETH.

Эта система хорошо работала до прихода DeFi Summer. Когда плата за газ взлетает до $50-$200 за транзакцию, стоимость выпуска опциона часто превышает саму премию, и вся модель рушится практически в одночасье.

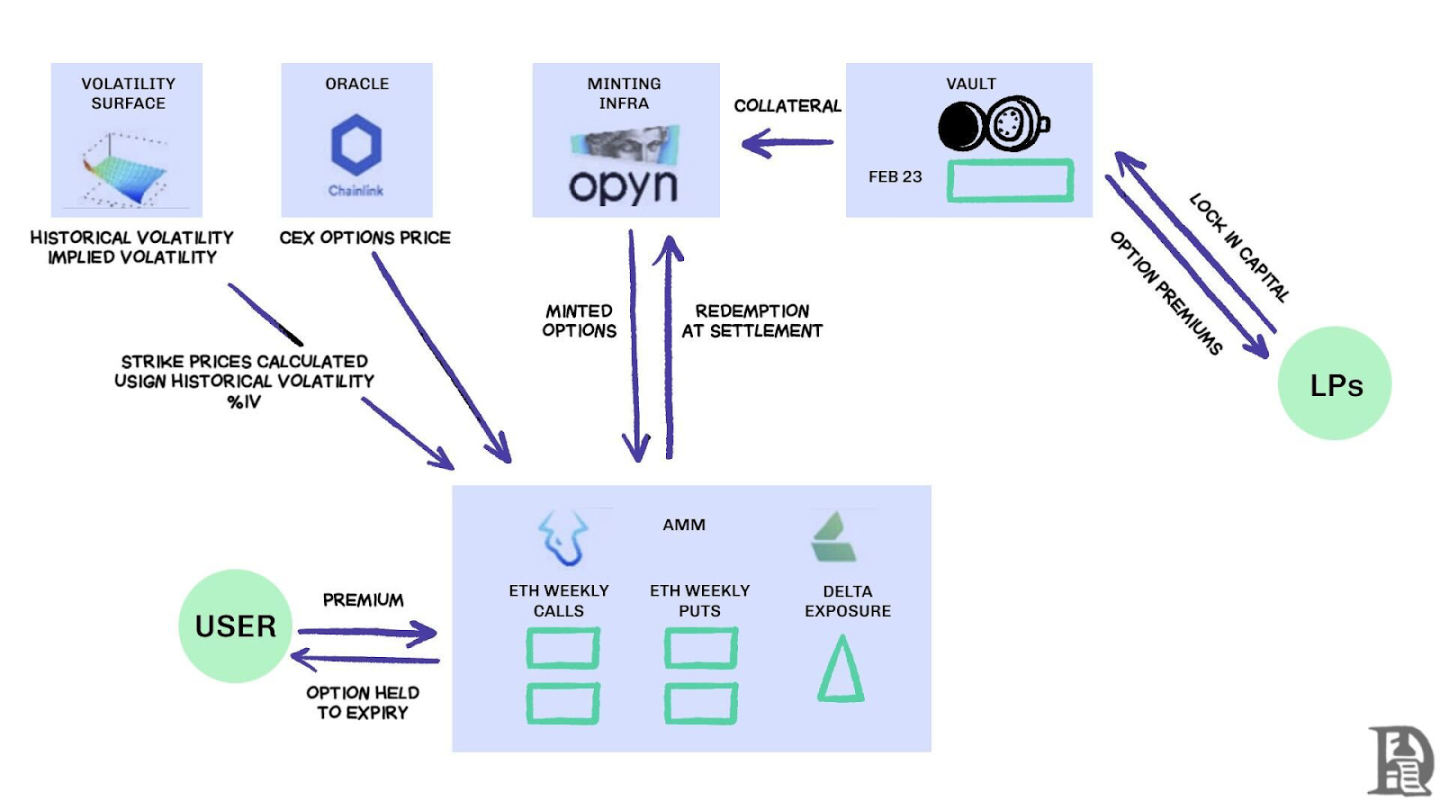

Разработчики обращаются к модели пула ликвидности в стиле Uniswap. Hegic возглавила это изменение, позволив всем, от розничных инвесторов до китов, вносить ETH в публичные хранилища. Поставщики ликвидности (LP) объединяют залоговое обеспечение в пул, а смарт-контракты котируют опционы на покупку и продажу. Интерфейс Hegic позволяет пользователям выбирать страйк-цену и дату экспирации.

Если трейдер хочет купить колл-опцион на 1 ETH на следующей неделе, автоматический маркет-мейкер (AMM) оценит его по модели Блэка-Шоулза, взяв данные о волатильности ETH от внешнего оракула. После того, как трейдер нажмет «Купить», контракт выделит 1 ETH из пула в качестве залога, выпустит NFT, который записывает цену исполнения и дату истечения срока действия, и отправит его непосредственно на кошелек покупателя. Покупатели могут перепродать NFT на OpenSea в любое время или дождаться истечения срока их действия.

Для пользователей это почти волшебство: транзакция завершается без контрагента, а роялти уходят провайдерам ликвидности (за вычетом комиссии протокола). Трейдерам нравится работа в один клик, в то время как провайдерам ликвидности нравится прибыль; Хранилище может выпускать опционы с несколькими датами страйка/экспирации одновременно без необходимости активного управления.

Это волшебство продолжалось до сентября 2020 года. Ethereum пережил сильный обвал, а простые правила ценообразования Hegic привели к тому, что пут-опционы продавались слишком дешево. Держатели опционов пут были исполнены, что вынудило хранилище заплатить гораздо больше ETH, чем ожидалось. Всего за одну неделю годовая доходность премий была уничтожена, и LP на собственном горьком опыте усвоили: выпуск опционов на спокойном рынке может показаться простым, но без надлежащего управления рисками шторм может уничтожить все это.

AMM должны блокировать обеспечение, чтобы гарантировать опционы

Lyra (теперь Derive) пытается решить эту проблему, объединяя пулы ликвидности и автоматизированное управление рисками: после каждой сделки Lyra рассчитывает чистую дельту пула (сумму всех опционов дельты страйк и экспирации). Если чистая короткая позиция хранилища составляет 40 ETH, это означает, что на каждый доллар увеличения цены ETH на 1 доллар хранилище теряет 40 долларов. Lyra откроет длинную позицию в размере 40 ETH по бессрочному контракту Synthetix для хеджирования направленного риска.

AMM используют модель Блэка-Шоулза для ценообразования, передавая дорогостоящие вычисления в цепочке оракулам вне сети для контроля платы за газ. Такое дельта-хеджирование вдвое снижает потери по сравнению с нехеджированными стратегиями. Несмотря на продуманную конструкцию, система полагается на ликвидность Synthetix.

Когда крах Terra Luna вызвал панику и трейдеры вышли из стейкинг-пула Synthetix, ликвидность иссякла, что привело к резкому росту затрат на хеджирование Lyra, а спреды значительно расширились. Сложное хеджирование требует глубоких источников ликвидности, и на сегодняшний день DeFi изо всех сил пытается обеспечить их надежно.

Ищите трутовик

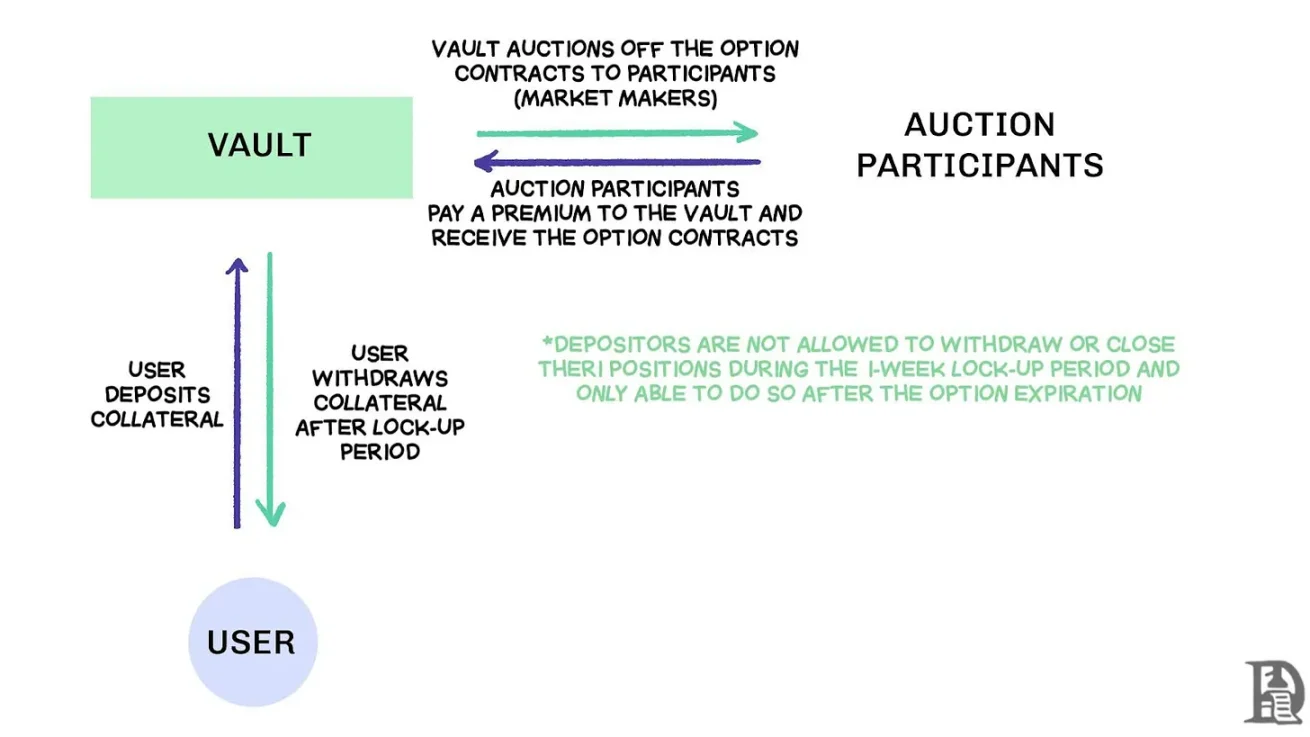

Децентрализованные хранилища опционов (DOV) продают поток заказов через аукцион, источник: Treehouse Research

В начале 2021 года появились децентрализованные опционные хранилища (DOV). Ribbon Finance впервые применила эту модель с простой стратегией: пользователи вносят ETH в хранилище и продают покрытые колл-опционы через аукцион вне сети каждую пятницу. Маркет-мейкер делает ставку на поток ордеров, а премия возвращается вкладчику в качестве дохода. Каждый четверг, после того как опционы урегулированы и залог разблокирован, весь процесс обнуляется.

Во время бычьего рынка 2021 года подразумеваемая волатильность (IV) оставалась выше 90%, а еженедельные премии превращались в ошеломляющую годовую доходность (APY). Еженедельные аукционы продолжают приносить значительную прибыль, а вкладчики получают, казалось бы, безрисковую доходность ETH. Но когда рынок достиг пика в ноябре и ETH начал падать, хранилище начало испытывать отрицательную доходность, а дохода от роялти оказалось недостаточно, чтобы покрыть падение ETH.

Конкуренты Dopex и ThetaNuts воспроизвели эту модель и добавили токены рибейта, чтобы смягчить влияние периодов потерь, но все равно не смогли устранить основные уязвимости для борьбы с большой волатильностью. Как в AMM, так и в DOV моделях средства блокируются до погашения. Пользователи, которые вносят ETH для получения премии, застрянут при падении ETH и не смогут закрыть свои позиции, когда это необходимо.

Книга заказов

Команда экосистемы Solana выбрала совершенно другой подход, изучив уроки ограничений AMM в более ранних опционных соглашениях. Они стремились воспроизвести модель Центральной книги лимитных ордеров (CLOB) Deribit в сети, со сложным механизмом сопоставления ордеров для почти мгновенного расчета и введением маркет-мейкера в качестве контрагента со стороны продавца для каждого опциона.

Продукты первого поколения, такие как PsyOptions, пытаются поместить книгу заказов полностью в блокчейн, где каждая котировка занимает место в блоке, а маркет-мейкерам приходится блокировать 100% обеспечения, поэтому котировки дефицитны. Продукты второго поколения, такие как Drift и Zeta Markets, перемещают книгу заказов за пределы сети и сопоставляют ее перед тем, как перейти в сеть. Команда Ribbon возвращается на поле боя вместе с Aevo, устанавливая портфель заказов и механизм согласования на высокопроизводительный Optimism Layer 2.

Более того, эти продукты поддерживают бессрочные контракты и опционы на одной платформе и оснащены системой маржи портфеля, которая рассчитывает чистую подверженность маркет-мейкеров. Это тот же фактор успеха, что и Deribit, позволяющий маркет-мейкерам повторно использовать обеспечение.

Результаты оказались неоднозначными. Спреды сужаются, поскольку маркет-мейкеры могут часто обновлять котировки, не платя высокую плату за газ. Но слабость модели CLOB проявляется в неторговые часы: когда профессиональные маркет-мейкеры в США уходят в офлайн, ликвидность испаряется, а розничные трейдеры сталкиваются с огромными спредами и плохими ценами исполнения. Такая зависимость от активных маркет-мейкеров привела к возникновению временных «мертвых зон», чего никогда не было в случае с АММ, несмотря на их недостатки. Такие команды, как Drift, полностью перешли на бессрочные контракты, отказавшись от опций.

Такие команды, как Premia, изучают гибридную модель AMM-CLOB, находя золотую середину между полной цепочкой заказов, которая обеспечивает ликвидность 24/7, и маркет-мейкером, который добавляет глубины. Тем не менее, общая заблокированная стоимость (TVL) никогда не превышала $10 млн, а крупные сделки по-прежнему требовали вмешательства маркет-мейкера, а проскальзывание оставалось высоким.

Почему варианты испытывают трудности

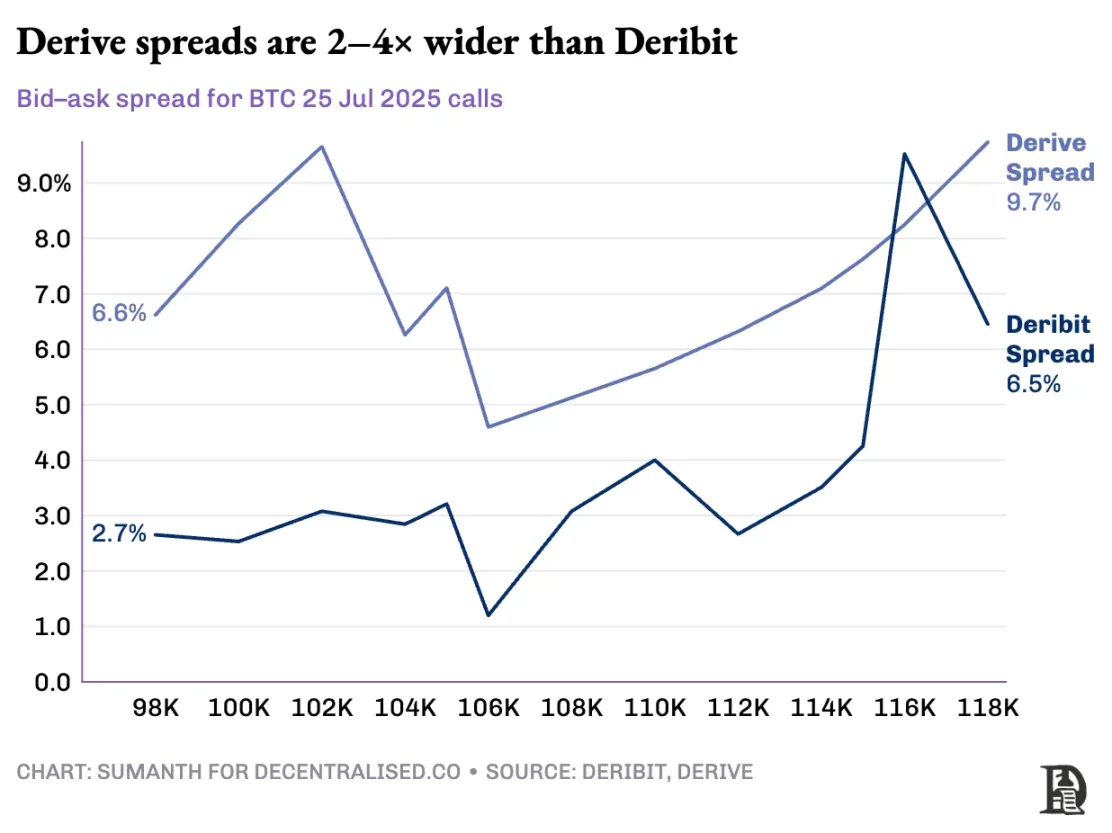

Ликвидность опционов перетекает из AMM в книгу ордеров. Derive деактивировал ончейн-AMM, перестроил биржу вокруг книги ордеров и оснастил ее механизмом кросс-маржинального риска. Это обновление привлекло таких компаний, как Galaxy и GSR, и теперь платформа обрабатывает около 60% объема торговли опционами в сети, что делает ее крупнейшей децентрализованной биржей опционов в DeFi.

Влад рассказывает о дизайне книги лимитных ордеров

Когда маркет-мейкер продает колл-опцион на сумму $120 000 BTC и хеджирует его спотовыми BTC, система определяет эти офсетные позиции и рассчитывает маржинальные требования на основе чистого риска портфеля, а не требований к отдельным позициям. Движок постоянно оценивает каждую позицию: андеррайтинг колл-опционов на сумму $120 000, срок действия которых истекает в январе 2026 года, короткая позиция по недельному контракту на следующей неделе, покупка спотовых BTC и требование к трейдерам вносить маржу на основе чистого направленного риска.

Хеджирование компенсирует риск, высвобождая залог для перераспределения в следующую котировку.

Ончейн-протоколы разрывают этот цикл, когда токенизируют каждую страйк-цену и дату истечения срока действия в соответствующих пулах токенов ERC-20. 120 000 колл-опционов, которые будут выпущены в следующую пятницу, не указывают на хеджирование бессрочного контракта BTC. Хотя Derive частично решил эту проблему, добавив бессрочные контракты в свою клиринговую палату для обеспечения кросс-маржи, спред все еще намного выше, чем у Deribit; Спред по одной и той же позиции обычно в 2-5 раз выше.

Примечание: Давайте объясним это ценой на манго. Допустим, я продаю кому-то право купить манго за 10 долларов и взимаю премию в 1 доллар. Созревают эти манго через три дня. Пока у меня есть манго (спотовые активы), я могу получать премию (1 доллар) и мне не нужно беспокоиться о том, что рыночная цена манго вырастет.

Я бы не стал терять деньги (отсюда и хеджирование), если бы рост цен на манго не был связан с альтернативными издержками. Если бы Сумант купил опцион (заплатив мне 1 доллар), он мог бы развернуться и продать манго за 15 долларов, получив 4 доллара за вычетом премии. Эти три дня и являются датой истечения срока действия опциона. В конце сделки я либо все еще держу манго, либо получаю в общей сложности 11 долларов (10 долларов манговых денег + 1 доллар премии).

На централизованной бирже моя манговая ферма и рынок находятся в одном городе, и они знают безопасность моей сделки, поэтому я могу использовать премию, уплаченную Sumanth, в качестве залога для компенсации других расходов (например, оплаты труда). Но на ончейн-рынке два рынка теоретически расположены в разных местах и не доверяют друг другу. Поскольку большинство рынков полагаются на кредит и доверие, эта модель неэффективна с точки зрения капитала – я мог бы потерять деньги, просто передав платежи Sumanth перевозчикам.

Deribit извлекает выгоду из многолетнего опыта разработки API, а также многочисленных алгоритмических торговых платформ с системами, оптимизированными для их платформ. Риск-движок Derive работает всего чуть более года назад, и ему не хватает большого портфеля ордеров, необходимого для эффективного хеджирования спотовых рынков и рынков бессрочных контрактов. Маркет-мейкерам необходим мгновенный доступ к глубокой ликвидности нескольких инструментов для управления рисками, и они должны иметь возможность одновременно удерживать опционные позиции и легко хеджировать их с помощью бессрочных контрактов.

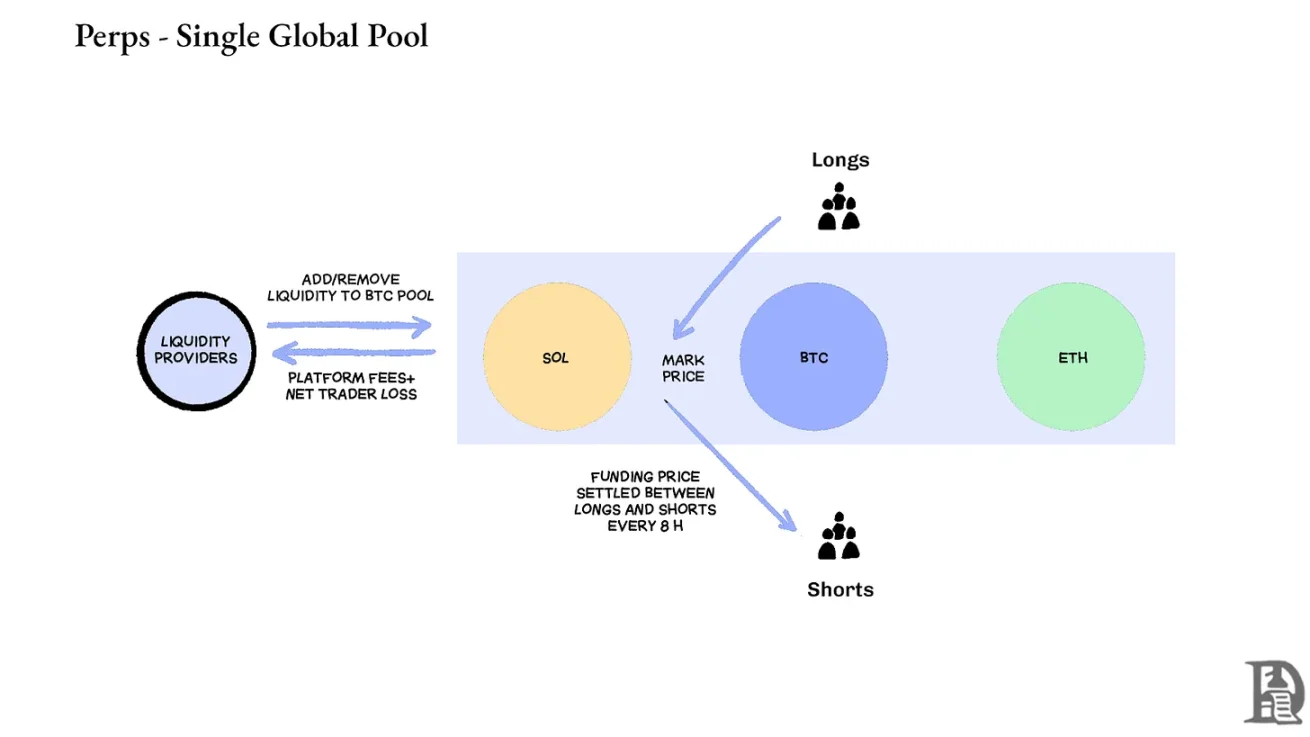

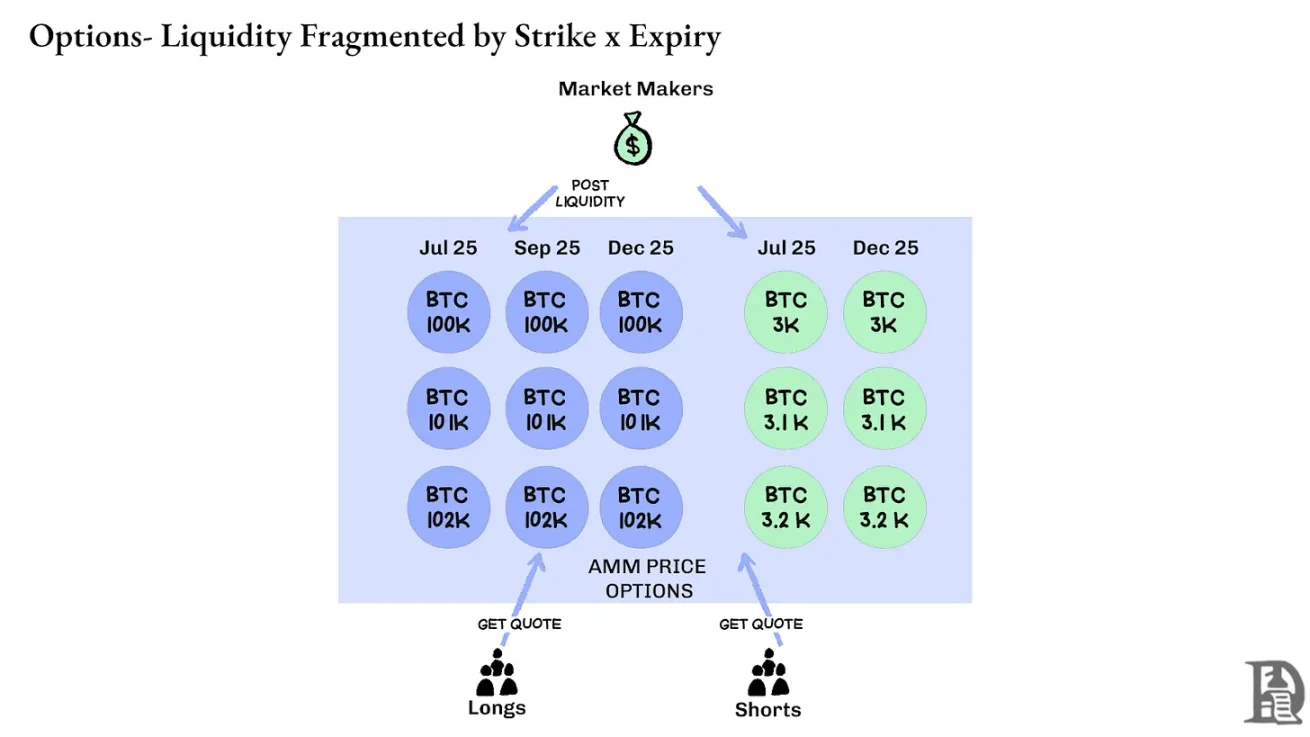

Бессрочные контракты: децентрализованные биржи решают головоломку ликвидности, полностью устраняя фрагментацию. Все бессрочные контракты на один и тот же актив одинаковы: глубокий пул, ставка финансирования, а ликвидность одинакова независимо от того, выбирает ли трейдер кредитное плечо 2x или 100x. Кредитное плечо влияет только на маржинальные требования и не влияет на структуру рынка.

Такая конструкция привела к значительному успеху таких платформ, как Hyperliquid: их хранилища часто являются контрагентами по розничным торгам, распределяя комиссию за транзакции среди плательщиков казначейства.

В отличие от этого, опционы распределяют ликвидность по тысячам «микроактивов»: каждый страйк-экспирирующий портфель формирует отдельный рынок с уникальными характеристиками, которые приводят к диверсификации, которую практически невозможно достичь на глубине, необходимой опытным трейдерам. Это основная причина, по которой ончейн-опционы не смогли взлететь. Однако, учитывая ликвидность, которая растет на Hyperliquid, это может измениться в ближайшее время.

Будущее криптовалютных опционов

Если оглянуться назад на то, как за последние три года были заключены все основные опционные соглашения, то можно заметить четкую закономерность: эффективность капитала определяет выживание. Протоколы, которые вынуждают трейдеров фиксировать отдельное обеспечение для каждой позиции, независимо от того, насколько сложны их модели ценообразования и плавные интерфейсы, в конечном итоге приводят к потере ликвидности.

Профессиональные маркет-мейкеры имеют чрезвычайно маленькую маржу прибыли, и им нужна каждая копейка, чтобы эффективно работать в нескольких позициях. Если соглашение требует, чтобы они внесли залог в размере $100 000 для колл-опциона на биткоин и $100 000 для бессрочного контракта, используемого для хеджирования, а не рассматривали это обеспечение как компенсирующий риск (возможно, всего $20 000 чистой маржи), то участвовать в рынке невыгодно. Проще говоря: никто не хочет запирать большую сумму денег и зарабатывать лишь немного.

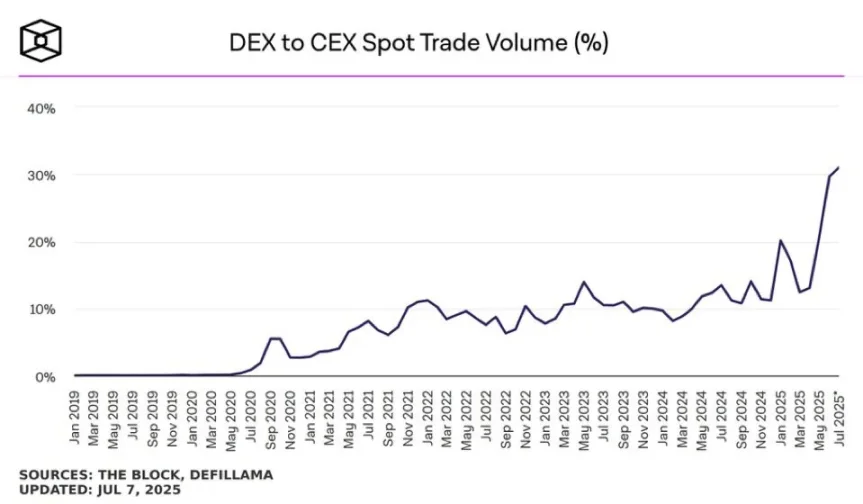

Источник: TheBlock

Спотовый рынок на таких платформах, как Uniswap, часто имеет ежедневный объем торгов более 1 миллиарда долларов с минимальным проскальзыванием; Децентрализованные биржи с бессрочными контрактами, такие как Hyperliquid, ежедневно обрабатывают объем торгов в сотни миллионов долларов, а спреды могут конкурировать с централизованными биржами. В настоящее время существует столь необходимая база ликвидности для опционных протоколов.

Узким местом всегда является инфраструктура: «трубы», которые профессиональные трейдеры воспринимают как должное. Маркет-мейкерам нужны глубокие пулы ликвидности, возможности мгновенного хеджирования, мгновенная ликвидация в случае ухудшения позиций и единая маржинальная система, которая рассматривает весь портфель как одну позицию.

Мы уже писали о подходе Hyperliquid к общей инфраструктуре, который создает состояние с положительной суммой, которое DeFi обещает в течение длительного времени, но редко выполняет: каждое новое приложение укрепляет всю экосистему, а не конкурирует за дефицитную ликвидность.

Мы считаем, что в конечном итоге варианты появятся в блокчейне благодаря подходу «инфраструктура прежде всего». В то время как ранние попытки были сосредоточены на математической сложности или умной токеномике, HyperEVM решает основную проблему «конвейера»: унифицированное управление обеспечением, исполнение на атомарном уровне, глубокая ликвидность и мгновенная ликвидация.

Мы видим несколько основных областей изменения динамики рынка:

-

После краха FTX в 2022 году стало меньше маркетмейкеров, участвующих в новых примитивах и идущих на риск; Сегодня на криптовалютный рынок возвращаются традиционные институциональные игроки.

-

Существуют более проверенные сети, которые могут удовлетворить спрос на более высокую пропускную способность транзакций.

-

Рынок более восприимчив к частичной логике и неполной ликвидности в цепочке.

Если варианты вернутся, могут потребоваться три типа талантов: разработчики, которые понимают, как работает продукт, эксперты, которые понимают стимулы маркет-мейкеров, и люди, которые могут упаковать эти инструменты как продукты, удобные для розничной торговли. Могут ли ончейн-платформы опционов позволить некоторым людям заработать богатство, которое изменит их жизнь? В конце концов, Memecoin сделал это — и они воплотили мечту о зарабатывании миллионов на нескольких сотнях долларов в реальность. Высокая волатильность мемкоина позволяет ему работать, но ему не хватает «эффекта Линди» (который становится тем стабильнее, чем дольше он существует).

Напротив, опционы обладают как эффектом Линди, так и волатильностью, но их трудно понять обычному человеку. Мы считаем, что будет существовать класс потребительских приложений, ориентированных на преодоление этого разрыва.

Сегодняшний рынок криптовалютных опционов похож на то, каким он был до основания Чикагской товарной биржи (CBOE): куча экспериментов, отсутствие стандартизации и спекуляции, а не хеджирование. Но это изменится по мере того, как криптоинфраструктура станет более зрелой и коммерчески функциональной. Ликвидность институционального уровня будет обеспечиваться в блокчейне благодаря надежной инфраструктуре, поддерживающей кросс-маржинальные системы и компонуемые механизмы хеджирования.