Les contrats perpétuels crypto sont en feu, pourquoi les options ne peuvent-elles pas suivre ?

Écrit par Sumanth Neppalli et Joel John

Compilateur : Luffy, Foresight News

Vous vous souvenez de Sam Bankman-Fried ? Il a travaillé à Jane Street et est devenu plus tard connu pour ses expériences d'« altruisme efficace » et de détournement de fonds. Au cours du mois dernier, Jane Street a fait les manchettes pour deux choses :

L’un d’eux est soupçonné d’avoir aidé au coup d’État (prétendument) ; La seconde est de mener une expérience de trading d’arbitrage sur le marché indien des options (encore une fois, apparemment, je ne peux pas me permettre d’engager un avocat qui peut les battre devant les tribunaux).

Certaines de ces transactions étaient si importantes que le gouvernement indien a décidé d’interdire à Jane Street de faire des affaires dans le pays et a saisi leurs fonds. Matt Levine en donne un brillant aperçu dans sa chronique de Bloomberg, et pour faire court, voici comment fonctionne cet « arbitrage » :

-

Vente d’une option de vente sur un marché liquide (p. ex., 100 millions de dollars) ;

-

Prenez régulièrement une position longue sur l’actif sous-jacent dans un marché liquide (par exemple, 10 millions de dollars par jour).

Sur un marché comme l’Inde, les options sont souvent négociées plusieurs fois plus que l’action sous-jacente. Il s’agit d’une caractéristique du marché, pas d’une échappatoire. Même si l’actif sous-jacent est insuffisant, le marché peut toujours trouver de la liquidité. Par exemple, le volume total des ETF sur l’or dépasse de loin les réserves d’or réelles ; Un autre exemple est le pic du cours de l’action GameStop en 2022, en partie parce que ses positions courtes l’emportaient sur le nombre d’actions en circulation. Revenons au cas de Jane Street.

Lorsque vous « achetez » une option de vente, vous pariez que le prix va baisser, ou plutôt, vous achetez le droit de vendre l’actif au prix convenu (c’est-à-dire le prix d’exercice). L’achat d’une option d’achat est l’inverse : vous achetez le droit d’acheter un actif à un prix prédéterminé. Permettez-moi d’utiliser le prochain jeton PUMP comme exemple.

En supposant que je parie que la valorisation entièrement diluée (FDV) du jeton PUMP sera inférieure à 4 milliards de dollars au lancement (probablement par antipathie envers le capital-risque et le marché des mèmes), j’achèterais une option de vente. Ceux qui m’ont vendu les options étaient probablement des VC avec des allocations de jetons PUMP qui pensaient que le prix serait plus élevé lors de leur mise en ligne.

La société de capital-risque qui vend l’option de vente reçoit une prime. Disons que je paie une prime de 0,10 $, si le prix d’inscription du jeton est de 3,10 $ et que mon prix d’exercice est de 4 $, alors je ferais un profit de 0,90 $ sur l’exercice de l’option de vente et un profit réel de 0,80 $ après déduction de la prime. Les investisseurs en capital-risque, en revanche, ont été contraints de vendre leurs jetons à un prix inférieur aux prévisions (3,10 $), ce qui équivaut à une perte de 0,90 $ sur la différence de prix.

Pourquoi devrais-je faire cela ? Parce que l’effet de levier est extrêmement élevé : si je mets 0,1 $, je peux vendre à découvert 4 $ d’un actif. Pourquoi pouvez-vous obtenir un effet de levier aussi élevé ? Parce que la personne qui vend l’option (VC) ne pense pas que le prix tombera en dessous de 4 $. Pour aggraver les choses, les sociétés de capital-risque (et leurs réseaux) peuvent acheter PUMP à 4 $, en s’assurant que le prix reste à 4,5 $ lorsqu’il est exercé. C’est exactement ce dont le gouvernement indien a accusé Jane Street.

Source : Bloomberg

Dans le cas de Jane Street, cependant, ils n’échangeaient pas de jetons PUMP. Ils négocient des actions indiennes, en particulier l’indice NIFTY Bank. En raison de l’effet de levier élevé offert sur ce marché, les investisseurs particuliers négocient souvent des options. Tout ce qu’ils ont à faire est de faire ceci : acheter certaines des actions sous-jacentes relativement illiquides qui composent l’indice.

Ensuite, à mesure que l’achat au comptant fait grimper le prix de l’indice, vendez l’option d’achat de l’indice à une prime plus élevée ; Acheter une option de vente sur indice en même temps ; Enfin, vendez l’action pour tirer l’indice vers le bas. Les bénéfices proviennent des primes d’achat et des gains de vente, et il peut y avoir de petites pertes dans le trading au comptant, mais les gains de vente sont généralement plus que suffisants pour couvrir ces pertes.

Le graphique ci-dessus illustre le fonctionnement de ce trade : la ligne rouge est le prix de trading de l’indice, et la ligne bleue est le prix de trading des options. En effet, ils vendent des options (faire baisser les prix, percevoir des primes) et achètent l’actif sous-jacent (faire grimper les prix, sans payer les options) – tout cela de l’arbitrage.

Qu’est-ce que cela a à voir avec le sujet d’aujourd’hui ?

Peu importe. Je voulais juste expliquer les concepts de puts, calls et strikes aux personnes qui ne connaissent pas ces termes.

Dans ce numéro, Sumanth et moi explorons une question simple : pourquoi le marché des options cryptographiques n’a-t-il pas explosé ? Avec Hyperliquid en tête du récit, les contrats perpétuels on-chain sont à nouveau en vogue et les contrats perpétuels d’actions sont sur le point d’être mis en ligne, mais qu’en est-il des options ? Comme pour la plupart des choses, nous commençons par le contexte historique, puis nous analysons les détails du fonctionnement de ces marchés et enfin nous tournons vers l’avenir. Notre hypothèse est que si les contrats perpétuels se maintiennent, le marché des options évoluera avec eux.

La question est la suivante : quelles équipes développent des produits d’options ? Quels mécanismes vont-ils utiliser pour éviter de répéter les erreurs de l’été DeFi 2021 ?

Nous n’avons pas encore de réponse définitive, mais nous pouvons fournir quelques indices.

Puzzles de contrats perpétuels

Vous vous souvenez de cette pandémie ? C’était un « bon moment » où nous nous asseyions à la maison, à spéculer sur la durée de cette expérience de distanciation sociale de masse. C’est aussi à ce moment-là que nous avons vu les limites du marché des contrats perpétuels. Comme de nombreuses matières premières, il existe un marché à terme pour le pétrole, où les traders peuvent parier sur son prix. Mais comme toutes les matières premières, le pétrole n’a de valeur que lorsqu’il est en demande. Les restrictions induites par la pandémie ont entraîné une forte baisse de la demande de pétrole et de produits connexes.

Lorsque vous achetez des contrats à terme livrés physiquement (règlement non en espèces), vous gagnez le droit de recevoir l’actif sous-jacent à un prix convenu à l’avenir. Donc, si je suis long sur l’huile, je « recevrai » l’huile à l’expiration du contrat. La plupart des commerçants ne détiennent pas réellement la marchandise, mais la vendent à des usines ou à des contreparties qui ont la capacité logistique (par exemple, des camions-citernes).

Mais en 2020, les choses ont dérapé. Personne ne veut autant de pétrole, et les traders qui achètent des contrats à terme doivent en prendre la garde. Imaginez : je suis un analyste de 27 ans dans une banque d’investissement, mais je vais recevoir 1 million de gallons de pétrole ; Un responsable de la conformité dans la quarantaine me laisserait certainement tout vendre en premier. Et c’est exactement ce qui s’est passé.

En 2020, les prix du pétrole sont tombés en territoire négatif à un moment donné. Cela illustre de manière frappante les limites des contrats à terme physiques : vous devez recevoir les biens, et il y a un coût pour les recevoir. Si je ne suis qu’un commerçant qui parie sur le prix de l’huile, du poulet ou des grains de café, pourquoi voudrais-je recevoir une chose physique ? Comment puis-je expédier des marchandises de l’origine au port de Dubaï ? C’est précisément la différence structurelle entre les contrats à terme crypto et les contrats à terme traditionnels.

Dans le monde de la crypto-monnaie, il n’y a presque aucun coût pour recevoir l’actif sous-jacent : il suffit d’aller dans le portefeuille.

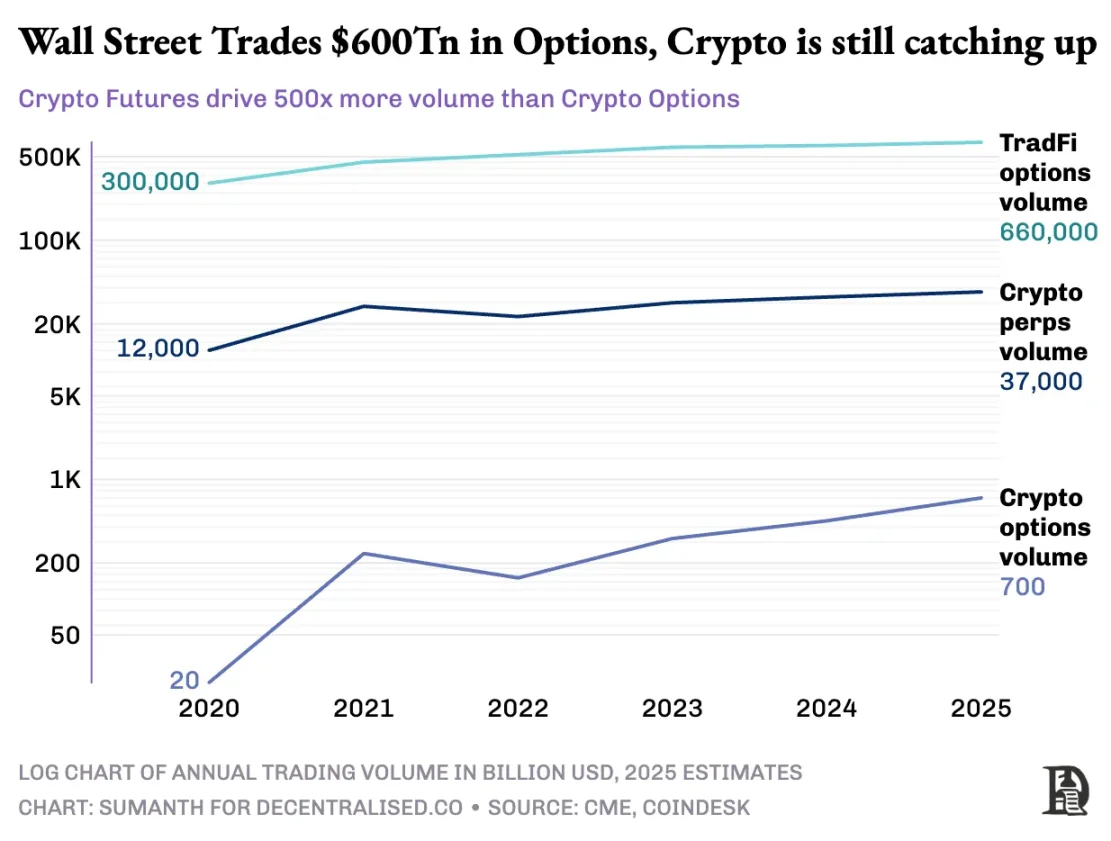

Cependant, le marché des options crypto n’a jamais vraiment explosé. En 2020, le marché américain des options a échangé environ 7 milliards de contrats ; Aujourd’hui, ce nombre est proche de 12 milliards d’exemplaires, avec une valeur nominale d’environ 45 billions de dollars. Le marché américain des options est environ 7 fois plus grand que le marché à terme, près de la moitié de ces transactions provenant d’investisseurs particuliers qui s’intéressent aux options à court terme qui expirent le même jour ou au cours du week-end. Le modèle économique de Robinhood est basé sur ceci : fournir un accès rapide, pratique et gratuit au trading d’options, et monétiser par le biais d’un modèle de « flux de paiement pour ordre » (payé par des teneurs de marché comme Citadel).

Mais la situation avec les dérivés cryptographiques est très différente : les contrats perpétuels sont négociés à environ 2 billions de dollars par mois, ce qui est 20 fois plus élevé que les options (environ 100 milliards de dollars par mois). Au lieu d’hériter du modèle existant de la finance traditionnelle, le marché des crypto-monnaies a construit son propre écosystème à partir de zéro.

L’environnement réglementaire façonne cette différence. Les marchés traditionnels sont soumis à la Commodity Futures Trading Commission (CFTC) des États-Unis, qui exige des renouvellements de contrats à terme, ce qui entraîne des frictions opérationnelles. La réglementation américaine limite l’effet de levier sur la marge boursière à environ 2x, et interdit également les « contrats perpétuels 20x ». En conséquence, les options deviennent le seul moyen pour les utilisateurs de Robinhood (tels que les investisseurs particuliers avec aussi peu que 500 $) de convertir un mouvement de 1 % de l’action Apple en un gain de plus de 10 %.

L’environnement non réglementé des crypto-monnaies crée de la place pour l’innovation. Tout a commencé avec les contrats à terme perpétuels de BitMEX : comme leur nom l’indique, ces contrats à terme n’ont pas de date de « livraison » et sont permanents. Vous n’avez pas besoin de détenir l’actif sous-jacent, vous le négociez simplement encore et encore. Pourquoi les traders utilisent-ils des contrats perpétuels ? Deux raisons :

-

Par rapport au trading au comptant, les contrats perpétuels ont des frais de traitement moins élevés ;

-

Les contrats perpétuels ont un effet de levier plus élevé.

La plupart des traders apprécient la simplicité des contrats perpétuels. En revanche, le trading d’options nécessite de comprendre plusieurs variables en même temps : sélection du prix d’exercice, prix de l’actif sous-jacent, dépréciation dans le temps, volatilité implicite et couverture delta. La plupart des traders de crypto passent directement du trading au comptant aux contrats perpétuels, sautant ainsi complètement la courbe d’apprentissage des options.

En 2016, BitMEX a lancé des contrats perpétuels, qui sont instantanément devenus l’outil de levier préféré des traders de crypto-monnaies. La même année, une petite équipe néerlandaise a lancé Deribit, la première plateforme de trading axée sur les options crypto. À l’époque, le bitcoin se négociait en dessous de 1 000 dollars, et la plupart des traders pensaient que les options étaient trop compliquées pour être nécessaires. Douze mois plus tard, le vent a tourné : le bitcoin a grimpé à 20 000 dollars et les mineurs disposant d’énormes stocks ont commencé à acheter des options de vente pour verrouiller leurs bénéfices. En 2019, les options Ethereum ont été mises en ligne ; En janvier 2020, l’intérêt ouvert pour les options a dépassé 1 milliard de dollars pour la première fois.

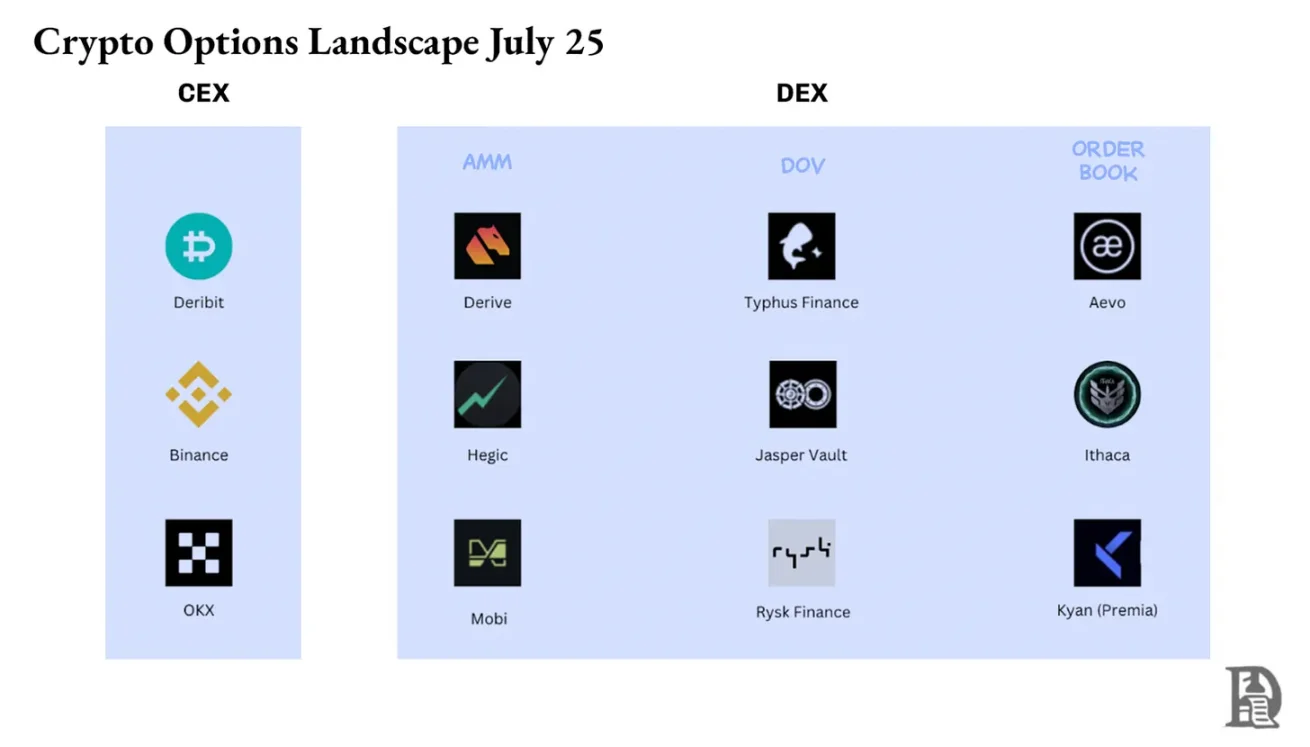

Aujourd’hui, Deribit gère plus de 85 % du volume de trading d’options crypto, ce qui montre que le marché est encore très concentré. Lorsque les institutions ont besoin d’une transaction importante, elles n’optent pas pour un carnet d’ordres, mais contactent plutôt le bureau de renseignements ou communiquent sur Telegram, puis règlent via l’interface Deribit. Un quart du volume des transactions de Deribit provient de ce canal privé, ce qui met en évidence la domination des institutions sur ce marché apparemment dominé par le commerce de détail.

Deribit est unique en ce sens qu’il permet le staking inter-marchés. Par exemple, vous prenez une position longue sur les contrats à terme (100 000 $ en bitcoin) et achetez 95 000 $ d’options de vente. Si le prix du Bitcoin baisse, les contrats à terme longs perdront de l’argent, mais l’augmentation de la valeur de l’option de vente évitera la liquidation. Bien sûr, il y a beaucoup de variables ici, telles que le délai d’expiration des options ou l’effet de levier des contrats à terme, mais la fonction de garantie inter-marchés de Deribit est l’une des principales raisons de sa domination.

Théoriquement, les options on-chain rendent cela facile à réaliser : les contrats intelligents peuvent suivre les prix d’exercice et les dates d’expiration, séquestrer les garanties et régler les rendements sans intermédiaire. Cependant, après cinq ans d’expérimentation, le volume total des transactions des bourses d’options décentralisées est toujours inférieur à 1 % du marché des options, tandis que les bourses décentralisées à contrat perpétuel représentent environ 10 % du volume des transactions à terme.

Pour comprendre pourquoi, nous devons passer en revue les trois étapes des options on-chain.

Les options de l’âge de pierre

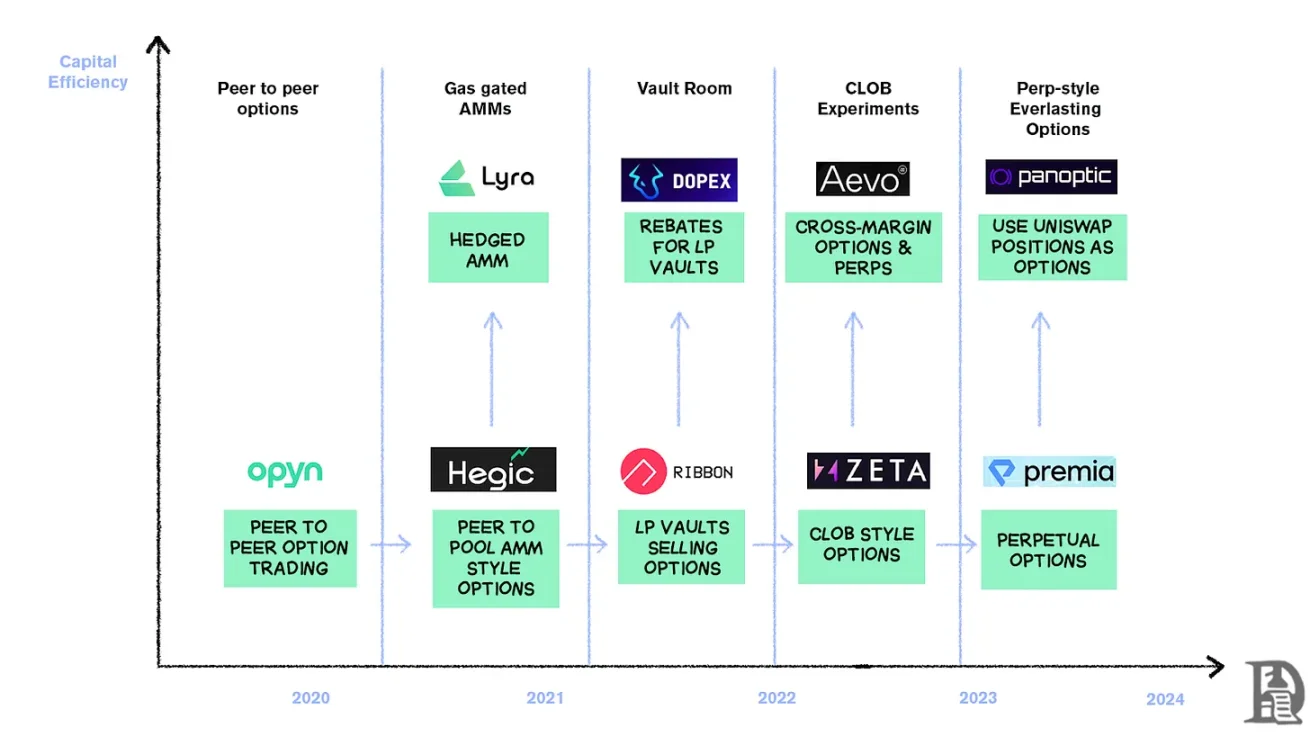

En mars 2020, Opyn a démocratisé l’émission d’options : le verrouillage de l’ETH en garantie, le choix du prix d’exercice et de la date d’expiration, et le contrat intelligent a frappé des jetons ERC20 représentant les droits. Ces jetons peuvent être échangés sur n’importe quelle plateforme prenant en charge ERC20 : Uniswap, SushiSwap ou même des transferts directs de portefeuille.

Chaque option est un jeton négociable distinct : l’option d’achat de 1000 $ de juillet est un jeton et l’option d’achat de 1200 $ en est un autre, ce qui se traduit par une expérience utilisateur fragmentée mais le marché fonctionne. À l’expiration, le détenteur de l’option « dans la monnaie » peut exercer l’option à profit, et le contrat retourne le reste de la garantie au vendeur. Pour aggraver les choses, le vendeur doit verrouiller la valeur notionnelle totale : si vous vendez une option d’achat de 10 ETH, vous devez geler 10 ETH jusqu’à ce qu’il expire afin de gagner une prime de 0,5 ETH.

Ce système fonctionnait bien jusqu’à l’arrivée de la DeFi Summer. Lorsque les frais de gaz atteignent 50 à 200 dollars par transaction, le coût d’émission d’une option dépasse souvent la prime elle-même, et tout le modèle s’effondre presque du jour au lendemain.

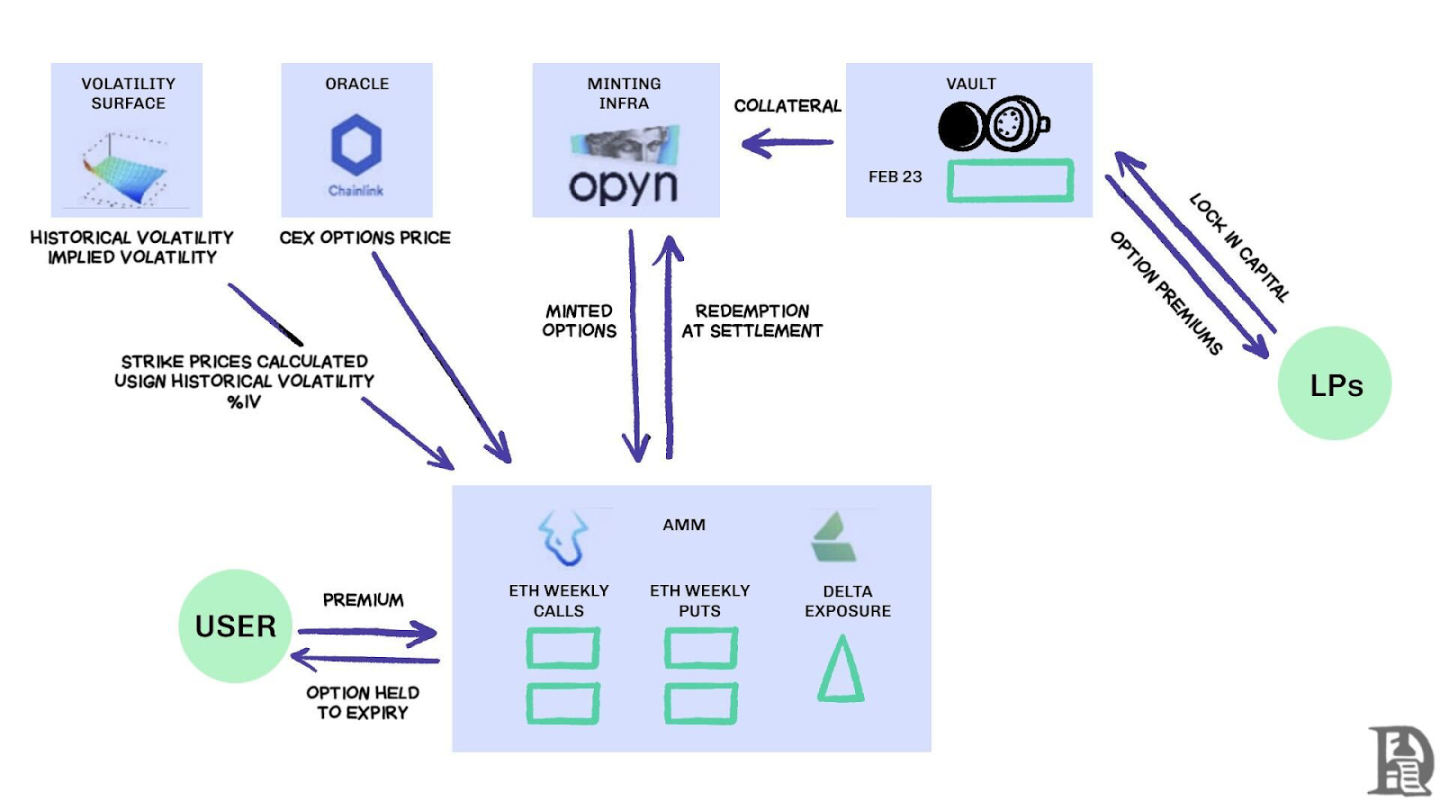

Les développeurs se tournent vers un modèle de pool de liquidité de type Uniswap. Hegic a été le fer de lance de ce changement, permettant à n’importe qui, des investisseurs particuliers aux baleines, de déposer des ETH dans des coffres publics. Les fournisseurs de liquidité (LP) regroupent les garanties dans un pool, et les contrats intelligents cotent des options d’achat et de vente. L’interface de Hegic permet aux utilisateurs de sélectionner le prix d’exercice et la date d’expiration.

Si un trader souhaite acheter une option d’achat de 1 ETH pour la semaine prochaine, le teneur de marché automatisé (AMM) la tarifera avec un modèle Black-Scholes, en prenant les données de volatilité de l’ETH à partir d’un oracle externe. Une fois que le trader a cliqué sur « Acheter », le contrat consacrera 1 ETH du pool comme garantie, frappera un NFT qui enregistre le prix d’exercice et la date d’expiration, et l’enverra directement dans le portefeuille de l’acheteur. Les acheteurs peuvent revendre des NFT sur OpenSea à tout moment ou attendre leur expiration.

Pour les utilisateurs, c’est presque magique : une transaction est effectuée sans contrepartie, et les royalties vont aux LP (moins les frais de protocole). Les traders aiment l’expérience en un clic, tandis que les LP aiment les bénéfices ; Le coffre-fort peut émettre des options avec plusieurs dates d’avertissement/d’expiration en même temps sans qu’il soit nécessaire de procéder à une gestion active.

Cette magie a duré jusqu’en septembre 2020. Ethereum a connu un violent crash, et les règles de tarification simples de Hegic ont fait que les options de vente se vendaient trop bon marché. Les détenteurs d’options de vente ont fait de l’exercice, obligeant le coffre-fort à payer beaucoup plus d’ETH que prévu. En seulement une semaine, l’équivalent d’une année de rendements de primes a été effacé, et les LP l’ont appris à leurs dépens : émettre des options sur un marché calme peut sembler facile, mais sans une bonne gestion des risques, une tempête peut tout effacer.

Les AMM doivent verrouiller les garanties afin de souscrire des options

Lyra (maintenant Derive) tente de résoudre ce problème en combinant les pools de liquidité et la gestion automatisée des risques : après chaque transaction, Lyra calcule l’exposition delta nette du pool (la somme de toutes les options delta d’exercice et d’expiration). Si le coffre-fort a une exposition courte nette de 40 ETH, cela signifie que pour chaque augmentation de 1 $ du prix de l’ETH, le coffre-fort perd 40 $. Lyra ouvrira une position longue de 40 ETH sur le contrat perpétuel Synthetix pour couvrir le risque directionnel.

Les AMM utilisent le modèle Black-Scholes pour la tarification, transmettant les calculs on-chain coûteux à des oracles off-chain pour contrôler les frais de gaz. Cette couverture delta réduit de moitié les pertes par rapport aux stratégies non couvertes. Malgré sa conception intelligente, le système repose sur les liquidités de Synthetix.

Lorsque le krach de Terra Luna a déclenché la panique et que les traders se sont retirés du pool de jalonnement Synthetix, la liquidité s’est tarie, ce qui a fait grimper en flèche les coûts de couverture de Lyra et les spreads se sont considérablement élargis. Les couvertures complexes nécessitent des sources de liquidités profondes, et la DeFi a eu du mal à les fournir de manière fiable à ce jour.

Cherchez l’amadou

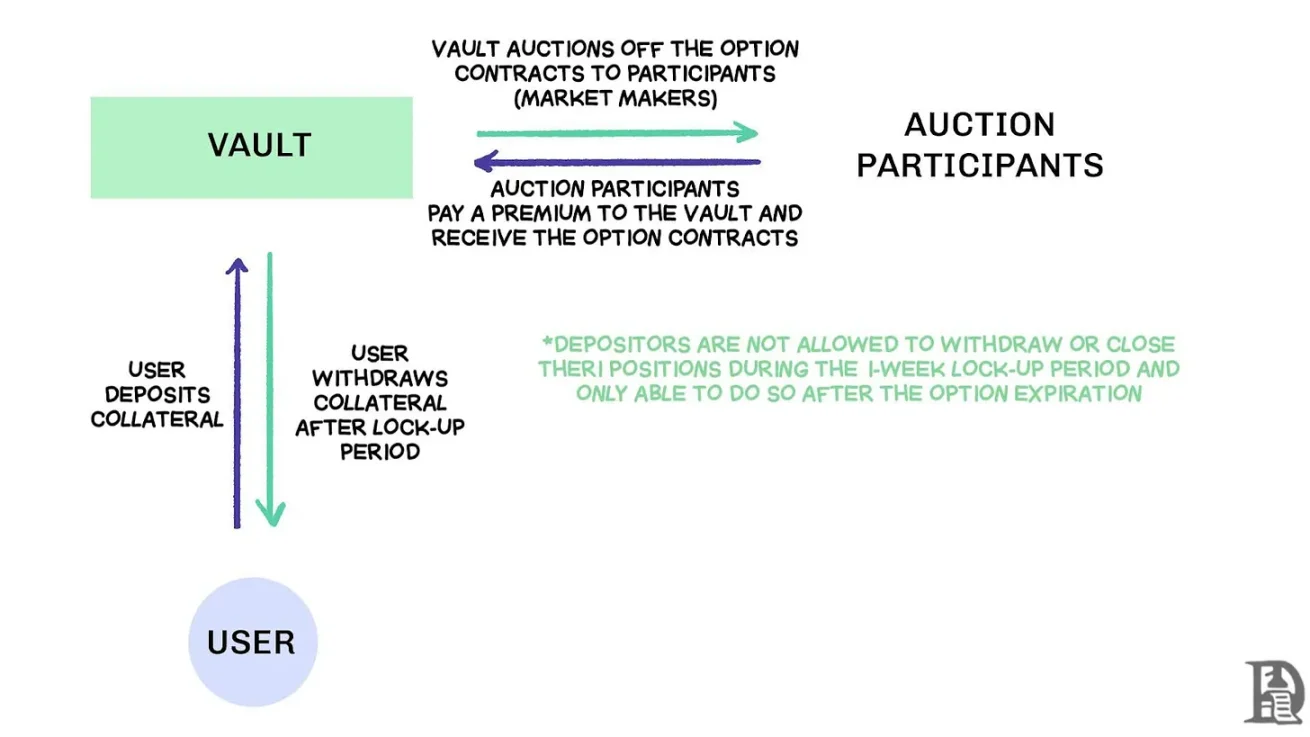

Les coffres-forts d’options décentralisés (DOV) permettent de vendre des ordres de vente par enchères, source : Treehouse Research

Au début de l’année 2021, les coffres-forts d’options décentralisés (DOV) ont vu le jour. Ribbon Finance a été le pionnier de ce modèle avec une stratégie simple : les utilisateurs déposent des ETH dans un coffre-fort et vendent des options d’achat couvertes par le biais d’une enchère hors chaîne tous les vendredis. Le teneur de marché enchérit sur le flux d’ordres, et la prime est restituée au déposant sous forme de revenu. Tous les jeudis, une fois que les options sont réglées et que la garantie est débloquée, l’ensemble du processus est réinitialisé.

Au cours du marché haussier de 2021, la volatilité implicite (IV) est restée supérieure à 90 %, et les primes hebdomadaires se sont traduites par des rendements annualisés (APY) stupéfiants. Les enchères hebdomadaires continuent de générer des rendements significatifs, et les déposants bénéficient de rendements ETH apparemment sans risque. Mais lorsque le marché a atteint un pic en novembre et que l’ETH a commencé à baisser, le coffre-fort a commencé à connaître des rendements négatifs et les revenus des redevances n’ont pas suffi à couvrir la baisse de l’ETH.

Les rivaux Dopex et ThetaNuts ont reproduit ce modèle et ajouté des jetons de remise pour amortir l’impact des périodes de perte, mais n’ont toujours pas réussi à remédier aux principales vulnérabilités pour faire face à une forte volatilité. Dans les modèles AMM et DOV, les fonds sont bloqués jusqu’à l’échéance. Les utilisateurs qui déposent de l’ETH pour gagner une prime seront bloqués lorsque l’ETH chutera et ne pourront pas fermer leurs positions en cas de besoin.

Carnet de commandes

L’équipe de l’écosystème Solana a adopté une approche très différente, en adoptant une approche très différente en tirant les leçons des limites des AMM dans les accords d’option précédents. Ils ont cherché à reproduire le modèle CLOB (Central Limit Order Book) de Deribit sur la chaîne, avec un moteur sophistiqué d’appariement des ordres pour un règlement quasi instantané, et l’introduction d’un teneur de marché en tant que contrepartie côté vente de chaque option.

Les produits de première génération tels que PsyOptions tentent de mettre le carnet d’ordres entièrement sur la chaîne, où chaque cotation occupe de l’espace de bloc et les teneurs de marché doivent bloquer 100 % de la garantie, de sorte que les cotations sont rares. Les produits de deuxième génération tels que Drift et Zeta Markets déplacent le carnet d’ordres hors de la chaîne et l’alignent avant de s’installer sur la chaîne. L’équipe Ribbon revient sur le champ de bataille avec Aevo, en mettant le carnet de commandes et le moteur d’appariement sur le très performant Optimism Layer 2.

De plus, ces produits prennent en charge les contrats perpétuels et les options sur la même plateforme, et sont équipés d’un système de marge de portefeuille qui calcule l’exposition nette des teneurs de marché. Il s’agit du même facteur de succès que Deribit, qui permet aux teneurs de marché de réutiliser les garanties.

Les résultats ont été mitigés. Les spreads sont réduits car les teneurs de marché peuvent mettre à jour les cotations fréquemment sans payer de frais de gaz élevés. Mais la faiblesse du modèle CLOB se manifeste en dehors des heures de négociation : lorsque les teneurs de marché professionnels aux États-Unis se déconnectent, la liquidité s’évapore et les traders particuliers sont confrontés à d’énormes spreads et à des prix d’exécution médiocres. Cette dépendance à l’égard de teneurs de marché actifs a conduit à des « zones mortes » temporaires, ce qui n’a jamais été le cas avec les AMM, malgré leurs défauts. Des équipes comme Drift sont entièrement passées à des contrats perpétuels, abandonnant les options.

Des équipes telles que Premia explorent le modèle hybride AMM-CLOB, en trouvant un terrain d’entente entre un carnet d’ordres complet qui fournit une liquidité 24 heures sur 24 et 7 jours sur 7 et un teneur de marché qui ajoute de la profondeur. Cependant, la valeur totale bloquée (TVL) n’a jamais dépassé 10 millions de dollars, et les transactions importantes nécessitaient toujours l’intervention d’un teneur de marché, et le dérapage est resté élevé.

Pourquoi les options sont en difficulté

La liquidité des options circule de l’AMM vers le carnet d’ordres. Derive a désactivé l’AMM on-chain, reconstruit l’échange autour du carnet d’ordres et l’a équipé d’un moteur de risque cross-marge. Cette mise à niveau a attiré des entreprises comme Galaxy et GSR, et la plateforme gère désormais environ 60 % du volume de trading d’options on-chain, ce qui en fait la plus grande bourse d’options décentralisée de la DeFi.

Vlad parle de la conception du carnet d’ordres à cours limité

Lorsqu’un teneur de marché vend une option d’achat de 120 000 $ BTC et la couvre avec des BTC au comptant, le système identifie ces positions de compensation et calcule les exigences de marge en fonction du risque net du portefeuille plutôt que des exigences de position individuelle. Le moteur évalue en permanence chaque position : souscription d’options d’achat de 120 000 $ expirant en janvier 2026, vente à découvert du contrat hebdomadaire de la semaine prochaine, achat de BTC au comptant et demande aux traders de publier une marge basée sur l’exposition directionnelle nette.

La couverture compense le risque, libérant ainsi des garanties à redéployer dans la prochaine cotation.

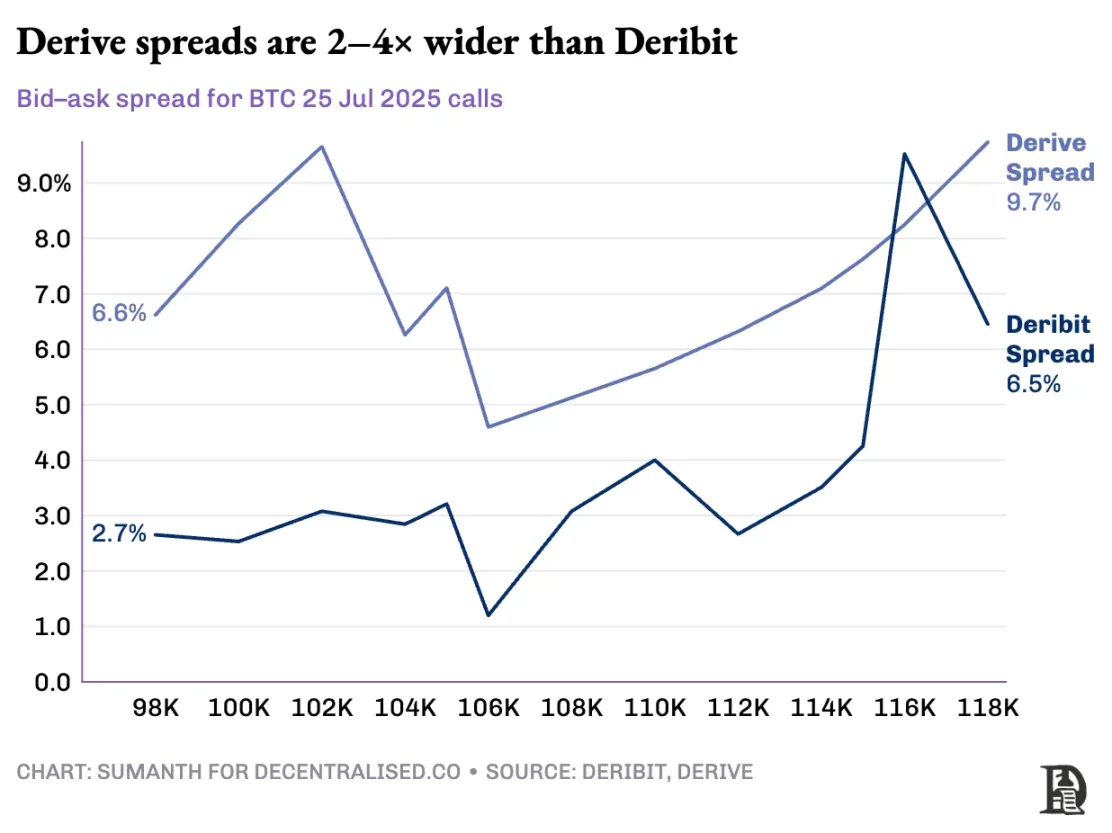

Les protocoles on-chain brisent ce cycle lorsqu’ils tokenisent chaque prix d’exercice et date d’expiration dans leurs pools respectifs de jetons ERC-20. Les 120 000 options d’achat émises vendredi prochain n’identifient pas de couverture du contrat perpétuel BTC. Bien que Derive ait partiellement résolu ce problème en ajoutant des contrats perpétuels au sein de sa chambre de compensation pour permettre la marge croisée, l’écart est toujours beaucoup plus élevé que celui de Deribit ; Le spread pour la même position est généralement 2 à 5 fois plus élevé.

Remarque : Expliquons-le avec le prix de la mangue. Disons que je vends à quelqu’un le droit d’acheter une mangue pour 10 $ et que je facture une prime de 1 $. Ces mangues mûrissent au bout de trois jours. Tant que j’ai des mangues (actifs au comptant), je peux recevoir une prime (1 $) et je n’ai pas à me soucier de la hausse du prix du marché des mangues.

Je ne perdrais pas d’argent (d’où la couverture) à moins qu’il n’y ait un coût d’opportunité à la hausse des prix des mangues. Si Sumanth avait acheté l’option (en me payant 1 $), il aurait pu faire demi-tour et vendre la mangue pour 15 $, ce qui aurait rapporté 4 $ après déduction de la prime. Ces trois jours sont la date d’expiration de l’option. À la fin de l’affaire, soit je tiens toujours la mangue, soit je reçois un total de 11 $ (10 $ d’argent de mangue + 1 $ de prime).

Sur une plateforme d’échange centralisée, ma ferme de mangues et mon marché se trouvent dans la même ville, et ils connaissent la sécurité de ma transaction, de sorte que je peux utiliser la prime payée par Sumanth comme garantie pour compenser d’autres dépenses (telles que les frais de main-d’œuvre). Mais sur le marché on-chain, les deux marchés sont théoriquement situés à des endroits différents et ne se font pas confiance. Étant donné que la plupart des marchés reposent sur le crédit et la confiance, ce modèle est inefficace en termes de capital – j’aurais pu perdre de l’argent simplement en transmettant les paiements de Sumanth aux opérateurs.

Deribit bénéficie d’années de développement d’API, ainsi que de nombreuses plateformes de trading algorithmique avec des systèmes optimisés pour leurs plateformes. Le moteur de risque de Dérivé n’est en ligne que depuis un peu plus d’un an et ne dispose pas du carnet d’ordres important nécessaire pour couvrir efficacement les marchés au comptant et des contrats perpétuels. Les teneurs de marché ont besoin d’un accès instantané à la liquidité profonde de plusieurs instruments pour gérer le risque, et ils doivent être en mesure de détenir des positions sur options en même temps et de les couvrir facilement avec des contrats perpétuels.

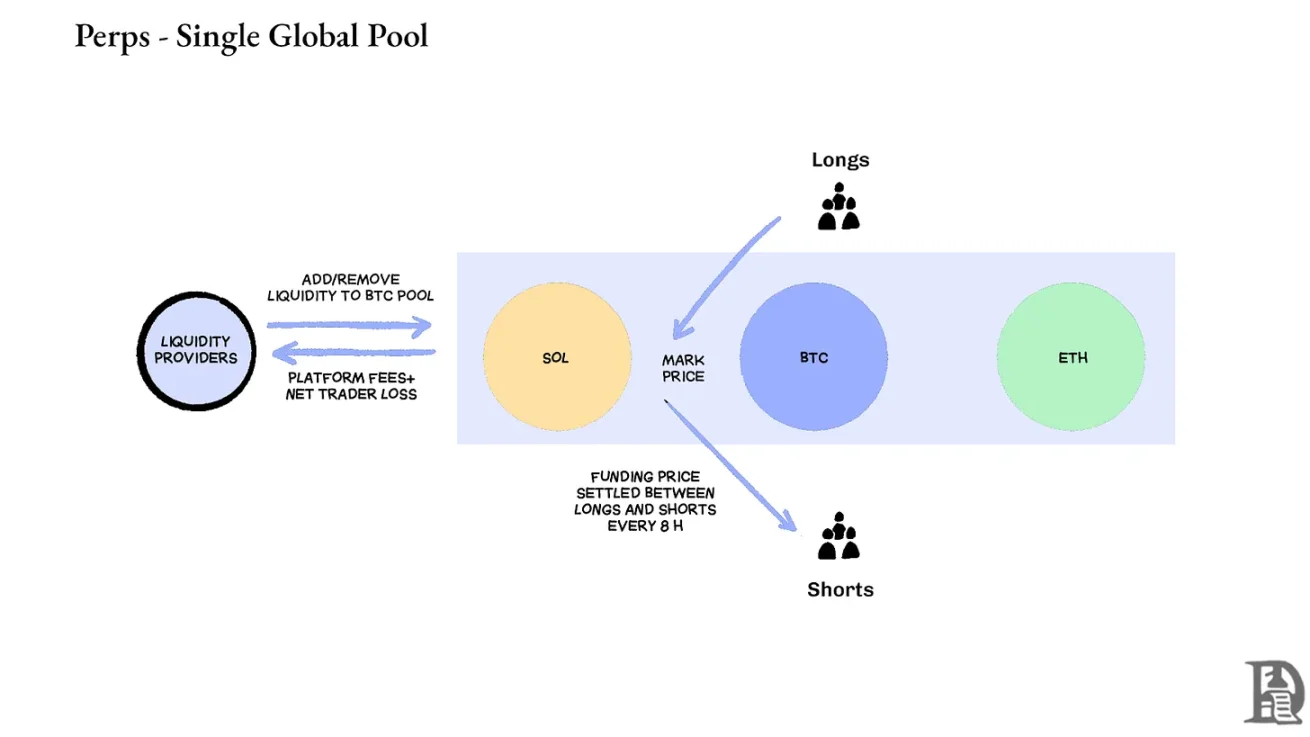

Contrats perpétuels : les échanges décentralisés résolvent le casse-tête de la liquidité en éliminant complètement la fragmentation. Tous les contrats perpétuels pour le même actif sont les mêmes : un pool profond, un taux de financement et la liquidité sont uniformes, que le trader choisisse un effet de levier de 2x ou de 100x. L’effet de levier n’affecte que les exigences de marge et n’affecte pas la structure du marché.

Cette conception a conduit à un succès significatif pour des plateformes telles qu’Hyperliquid : leurs coffres-forts sont souvent des contreparties aux transactions de détail, distribuant les frais de transaction aux payeurs de trésorerie.

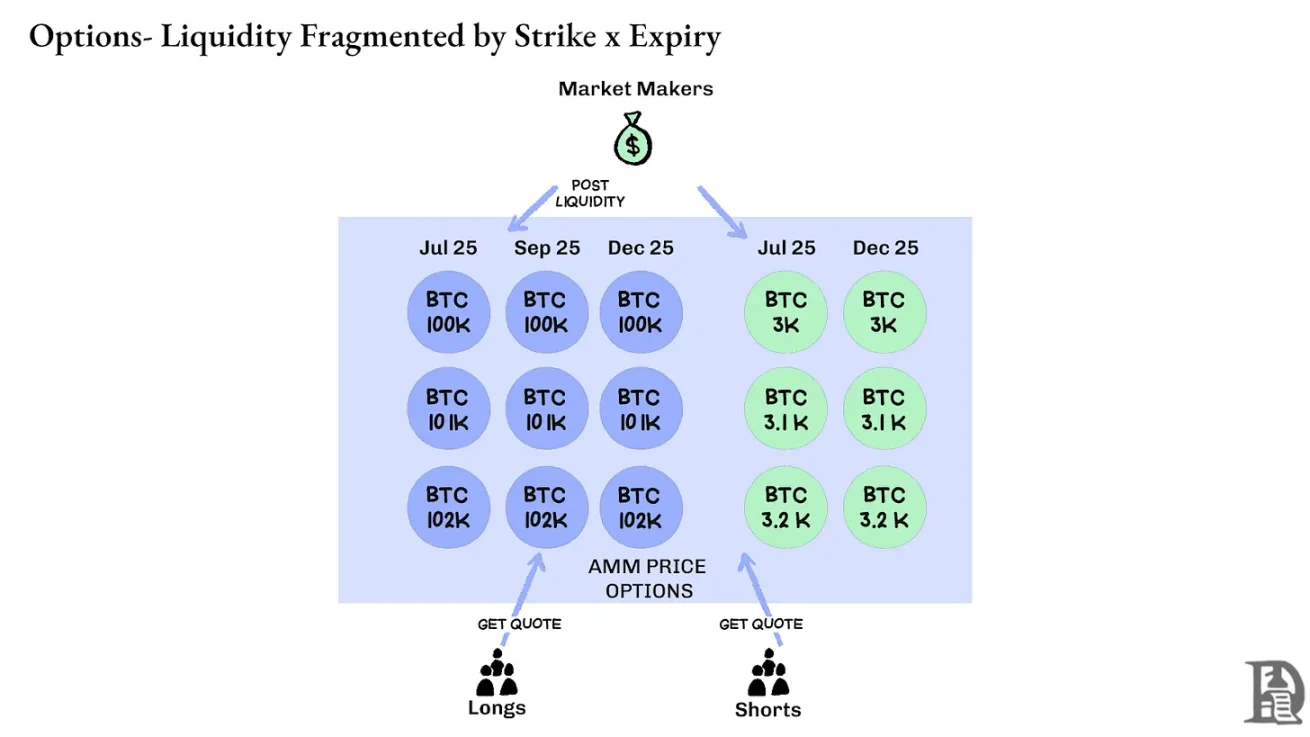

En revanche, les options dispersent la liquidité sur des milliers de « micro-actifs » : chaque portefeuille à expiration de prix d’exercice forme un marché distinct avec des caractéristiques uniques qui se traduisent par une diversification presque impossible à atteindre la profondeur requise par les traders sophistiqués. C’est la principale raison pour laquelle les options on-chain n’ont pas réussi à décoller. Cependant, compte tenu de la liquidité qui augmente sur Hyperliquid, cela pourrait bientôt changer.

L’avenir des options crypto

Si l’on examine la mise en œuvre de toutes les conventions d’options majeures au cours des trois dernières années, une tendance claire se dégage : l’efficacité du capital détermine la survie. Les protocoles qui obligent les traders à verrouiller des garanties distinctes pour chaque position, quelle que soit la complexité de leurs modèles de tarification et de leurs interfaces fluides, finissent par perdre de la liquidité.

Les teneurs de marché professionnels ont des marges bénéficiaires extrêmement minces et ils ont besoin de chaque centime pour travailler efficacement dans plusieurs postes. Si un accord les oblige à déposer une garantie de 100 000 $ pour une option d’achat de Bitcoin et de 100 000 $ pour le contrat perpétuel utilisé pour la couverture, plutôt que de traiter cette garantie comme un risque compensatoire (peut-être aussi peu que 20 000 $ de marge nette), alors il n’est pas rentable de participer au marché. Pour faire simple : personne ne veut bloquer une grosse somme d’argent et ne gagner que peu d’argent.

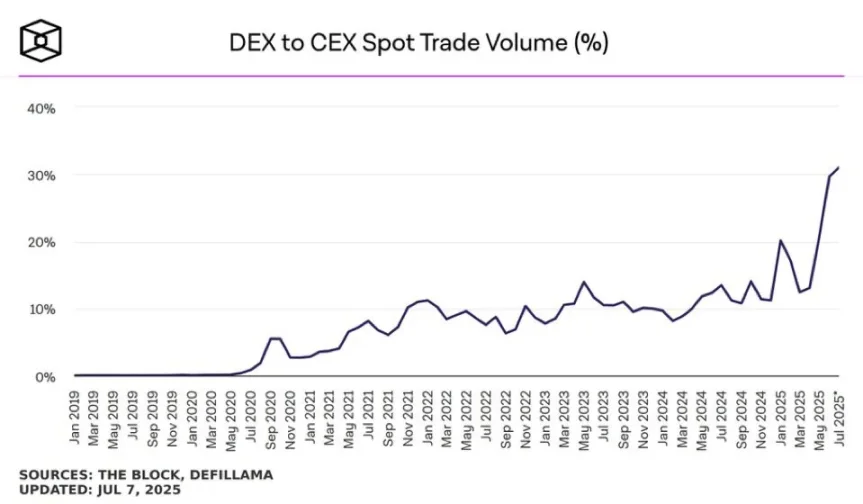

Source: TheBlock

Le marché au comptant sur des plateformes telles qu’Uniswap a souvent un volume de transactions quotidien de plus de 1 milliard de dollars avec un glissement minimal ; Les échanges décentralisés à contrat perpétuel tels que Hyperliquid traitent des centaines de millions de dollars de volume de transactions chaque jour, et les spreads peuvent concurrencer les échanges centralisés. La base de liquidité indispensable aux protocoles d’options existe maintenant.

Le goulot d’étranglement est toujours l’infrastructure : les « tuyaux » que les traders professionnels tiennent pour acquis. Les teneurs de marché ont besoin de pools de liquidité profonds, de capacités de couverture instantanées, d’une liquidation instantanée en cas de détérioration des positions et d’un système de marge unifié qui traite l’ensemble du portefeuille comme une exposition unique.

Nous avons écrit sur l’approche de l’infrastructure partagée d’Hyperliquid, qui crée un état à somme positive que la DeFi promet pendant longtemps mais qu’elle livre rarement : chaque nouvelle application renforce l’ensemble de l’écosystème, plutôt que de rivaliser pour des liquidités rares.

Nous pensons que les options finiront par se concrétiser grâce à cette approche « axée sur l’infrastructure ». Alors que les premières tentatives se concentraient sur la complexité mathématique ou la tokenomique intelligente, HyperEVM résout le problème central du « pipeline » : la gestion unifiée des garanties, l’exécution au niveau atomique, la liquidité profonde et la liquidation instantanée.

Nous voyons plusieurs domaines clés de l’évolution de la dynamique du marché :

-

Après l’effondrement de FTX en 2022, il y avait moins de teneurs de marché participant aux nouvelles primitives et prenant des risques ; Aujourd’hui, les acteurs institutionnels traditionnels reviennent sur le marché des cryptomonnaies.

-

Il existe d’autres réseaux éprouvés qui peuvent répondre à la demande d’un débit de transaction plus élevé.

-

Le marché est plus réceptif à la logique partielle et à la liquidité incomplète de la chaîne.

Si l’on veut que les options reviennent, trois types de talents pourraient être nécessaires : des développeurs qui comprennent le fonctionnement du produit, des experts qui comprennent les incitations des teneurs de marché et des personnes qui peuvent présenter ces outils comme des produits adaptés aux détaillants. Les plateformes d’options on-chain peuvent-elles permettre à certaines personnes de gagner une richesse qui changera leur vie ? Après tout, Memecoin l’a fait – et ils ont fait du rêve de gagner des millions avec quelques centaines de dollars une réalité. La forte volatilité de Memecoin le fait fonctionner, mais il lui manque l’effet Lindy (qui devient plus stable au fur et à mesure qu’il existe).

En revanche, les options ont à la fois l’effet Lindy et la volatilité, mais sont difficiles à comprendre pour la personne moyenne. Nous pensons qu’il y aura une classe d’applications grand public axées sur la réduction de cet écart.

Le marché actuel des options cryptographiques est similaire à ce qu’il était avant la création du Chicago Mercantile Exchange (CBOE) : un tas d’expériences, un manque de standardisation et de la spéculation plutôt que de la couverture. Mais cela changera à mesure que l’infrastructure crypto mûrira et deviendra commercialement opérationnelle. La liquidité de qualité institutionnelle sera on-chain grâce à une infrastructure fiable, soutenant des systèmes de marge croisée et des mécanismes de couverture composables.