Tại sao Base, L2 có lợi nhuận cao nhất, kiếm được 180.000 đô la một ngày?

Được viết bởi Zack Pokorny

Tổng hợp bởi: Luffy, Foresight News

Base, được tạo ra bởi sàn giao dịch tiền điện tử Coinbase, là nền tảng tạo thu nhập nhiều nhất trong mạng Ethereum Layer2 (L2), thường kiếm được nhiều tiền hàng ngày hơn tất cả các dự án tổng hợp hàng đầu khác cộng lại. Trong 180 ngày qua, mức tăng trung bình hàng ngày của Base đã đạt 185.291 đô la, vượt xa mức 55.025 đô la của Arbitrum xếp thứ hai.

Rõ ràng, Base đã trở thành một nền tảng thu nhập cao liên tục, nhưng động lực đằng sau hoạt động kinh tế của nó là gì? Base có những ưu điểm gì mà các L2 hàng đầu khác không có, và có thể tạo ra giá trị cao như vậy?

Báo cáo này sẽ khám phá cấu trúc phí của Base và nêu bật các hoạt động thúc đẩy tăng trưởng doanh thu của nó. Chúng tôi nhận thấy rằng cơ chế đặt hàng của Base và hoạt động trao đổi phi tập trung (DEX) là những động lực chính.

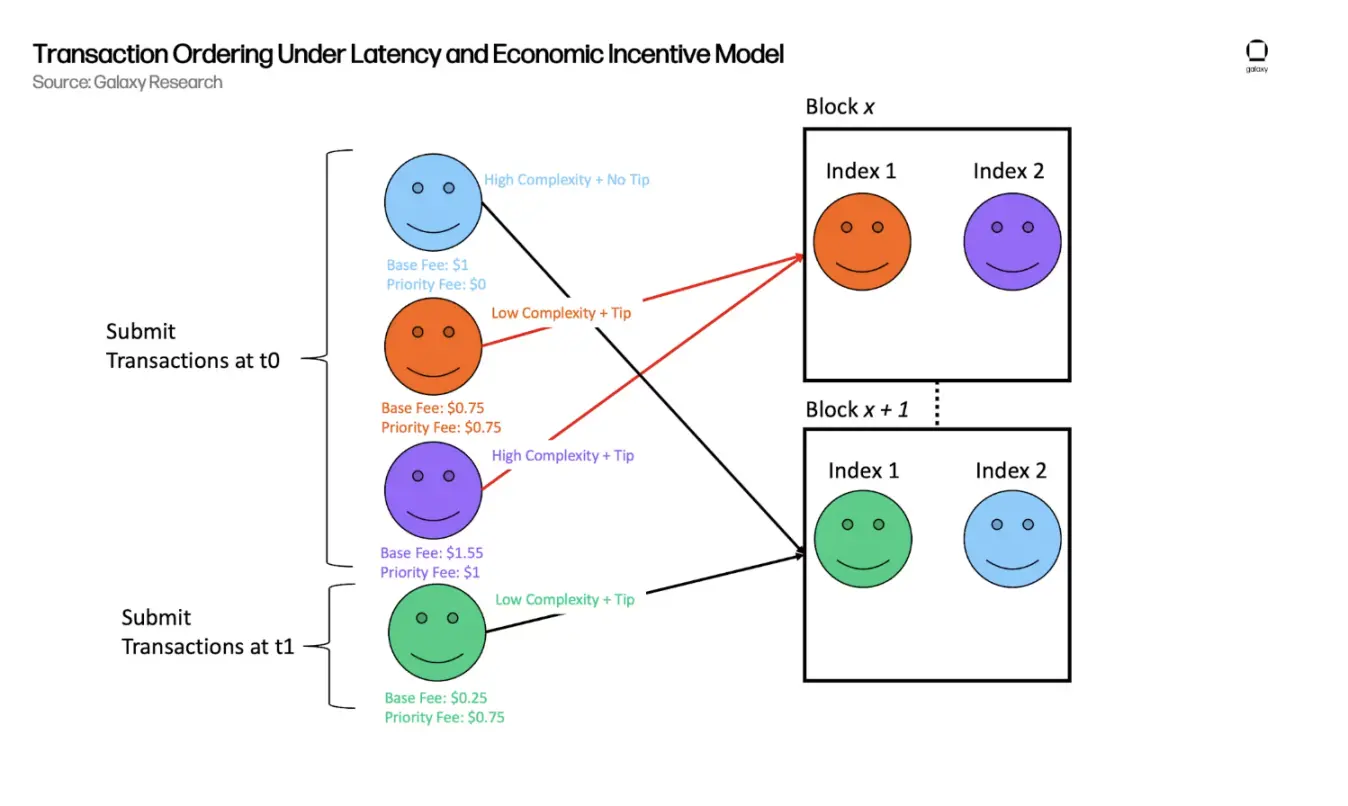

Cơ chế đặt hàng giao dịch của Base

Thứ tự giao dịch trên Base được xác định bởi hai biến:

-

thời gian nộp giao dịch (chậm trễ);

-

Phí mà người gửi phải trả liên quan đến mức độ phức tạp của giao dịch (khuyến khích tài chính).

Cơ chế này tương tự như cách các công ty hậu cần như UPS hoạt động: các gói hàng được gửi theo thứ tự mà chúng được giao, đồng thời cho phép người gửi chọn giao hàng "nhanh" với một khoản phí bổ sung để giao hàng nhanh hơn. Cơ chế phí ưu tiên tạo thành một thị trường đấu giá năng động phù hợp với mô hình phí EIP-1559 của Ethereum, cân bằng thời gian giao hàng với các ưu đãi tài chính.

Cụ thể, các giao dịch trên Base bao gồm "phí cơ sở" (chữ thường "b", đừng nhầm lẫn với tên chuỗi) và phí ưu tiên: tất cả người dùng đều trả phí cơ sở khi gửi giao dịch, trong khi phí ưu tiên là tùy chọn và chỉ được sử dụng để tăng tốc độ thực hiện giao dịch.

Nhưng làm thế nào để trình sắp xếp thứ tự quyết định giao dịch "xúc tiến" nào để ưu tiên? Nó không trực tiếp xem xét tổng chi phí, mà là giá trên mỗi đơn vị gas (tài nguyên điện toán cần thiết), là hiệu suất chi phí của các tài nguyên cần thiết cho giao dịch và lợi nhuận mà nó tạo ra.

Hãy sử dụng ví dụ về một công ty hậu cần: Giả sử một chiếc xe tải giao hàng có không gian hạn chế (tương tự như nắp xăng của một khối) và người lái xe (trình sắp xếp) muốn tối đa hóa doanh thu tiền boa trong không gian hạn chế. Có hai gói tại thời điểm này:

-

Một gói hàng lớn với 50 đô la cho vận chuyển cơ bản nhưng chỉ 10 đô la cho tiền boa ưu tiên chiếm nửa xe tải;

-

Một gói hàng nhỏ với phí vận chuyển cơ bản chỉ 20 đô la và tiền boa ưu tiên là 10 đô la chiếm rất ít dung lượng.

Mặc dù tổng chi phí của một gói lớn cao hơn 30 đô la so với một gói nhỏ, nhưng tài xế vẫn sẽ ưu tiên tải các gói nhỏ vì nó tiết kiệm chi phí hơn về mặt không gian chiếm dụng.

Trình sắp xếp của Base tuân theo logic tương tự, ưu tiên các giao dịch có mức phí ưu tiên cao nhất trên mỗi đơn vị gas, đảm bảo rằng khối tài nguyên tính toán "đắt nhất" cũng là khối có lợi nhuận cao nhất. Do đó, khi hai người dùng gửi giao dịch đồng thời, bất kể mức độ phức tạp của giao dịch hay tổng phí, những người dùng trả phí ưu tiên cao hơn trên mỗi đơn vị gas có nhiều khả năng giao dịch của họ được ưu tiên đưa vào khối.

Sơ đồ sau đây minh họa quá trình này:

Tại sao điều này lại quan trọng? Base khác với các chuỗi cạnh tranh như thế nào?

Mô hình phí kiểu EIP-1559 của Base tạo ra một môi trường đấu giá thị trường mở liên tục cho không gian khối, nơi người dùng có thể đặt giá thầu trực tiếp cho không gian khối dựa trên mức độ khẩn cấp và lợi nhuận của giao dịch. Do đó, trong khi vẫn còn yếu tố cạnh tranh bị trì hoãn, tính kinh tế cho phép doanh thu của trình tự tăng trực tiếp với nhu cầu không gian khối và lợi nhuận của các giao dịch trên chuỗi.

Điều này hoàn toàn trái ngược với cơ chế phân loại chính của Arbitrum. Arbitrum hoạt động theo mô hình "ai đến trước được phục vụ trước" (FCFS) nghiêm ngặt, nơi người dùng chủ yếu cạnh tranh về độ trễ hơn là chi phí kinh tế. Trong mô hình này, đối thủ cạnh tranh chính không phải là ai có thể trả nhiều tiền hơn vì phí cho mỗi gas là như nhau cho tất cả người dùng và không sử dụng phí ưu tiên, mà ai có thể nhận giao dịch đến trình sắp xếp nhanh nhất. Điều này đã dẫn đến một "cuộc đua độ trễ", nơi những người tham gia chuyên nghiệp đảm bảo các giao dịch của họ được ưu tiên bằng cách đầu tư vào cơ sở hạ tầng có độ trễ thấp. Trong môi trường này, phí của Arbitrum chỉ tăng theo quy mô nhu cầu và không phản ánh hiệu quả lợi nhuận hoặc tính cấp bách của một giao dịch duy nhất.

Vào tháng 4 năm 2025, Arbitrum đã ra mắt tính năng Timeboost, nhằm mục đích tạo ra một hệ thống FCFS linh hoạt hơn, cho phép các trình sắp xếp kiếm được các lợi ích phí ưu tiên tương tự. Trên thực tế, Timeboost bổ sung một "làn đường nhanh" để thực hiện giao dịch cho Arbitrum, mà người dùng có thể sử dụng trong một thời gian giới hạn thông qua đặt giá thầu. Người dùng vào làn đường nhanh được thực hiện gần như ngay lập tức, trong khi những người dùng khác vẫn được xử lý theo thứ tự FCFS, chỉ thêm độ trễ 200 mili giây để bù đắp cho mức độ ưu tiên của làn nhanh. Mặc dù Timeboost giới thiệu một số hình thức đặt giá thầu ưu tiên, nhưng cơ chế của nó mang tính dự đoán nhiều hơn là phản ứng so với mô hình phí ưu tiên của Base. Nhà thầu phải dự báo tổng doanh thu tiềm năng trong một khoảng thời gian trong tương lai và dựa trên giá thầu ước tính. Điều này có nghĩa là Arbitrum nhận được một khoản phí cố định từ người trúng thầu, bất kể thu nhập thực tế trong khoảng thời gian đó. Mô hình tỷ lệ cố định hoạt động này kém hiệu quả hơn trong việc nắm bắt giá trị của các giao dịch bùng nổ, lợi nhuận cao so với các hệ thống phản ứng nơi người dùng đặt giá thầu riêng lẻ cho mỗi giao dịch.

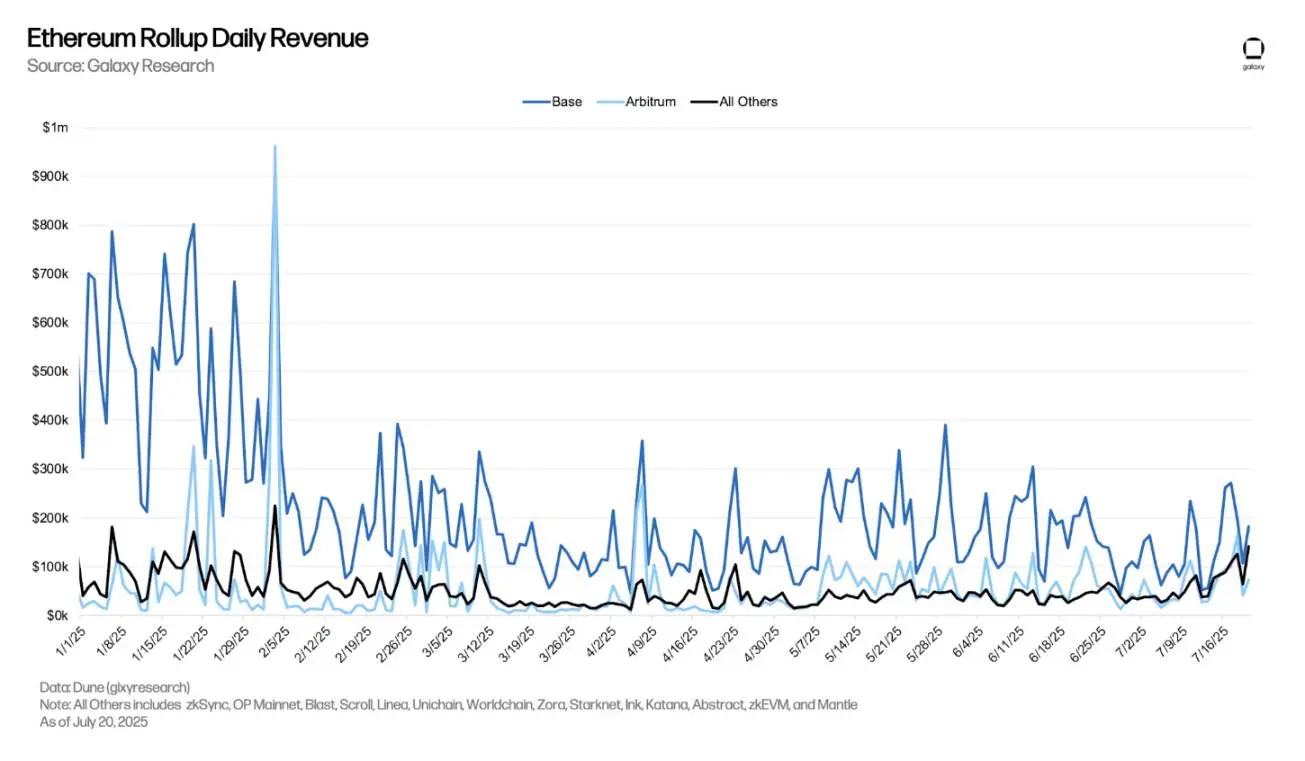

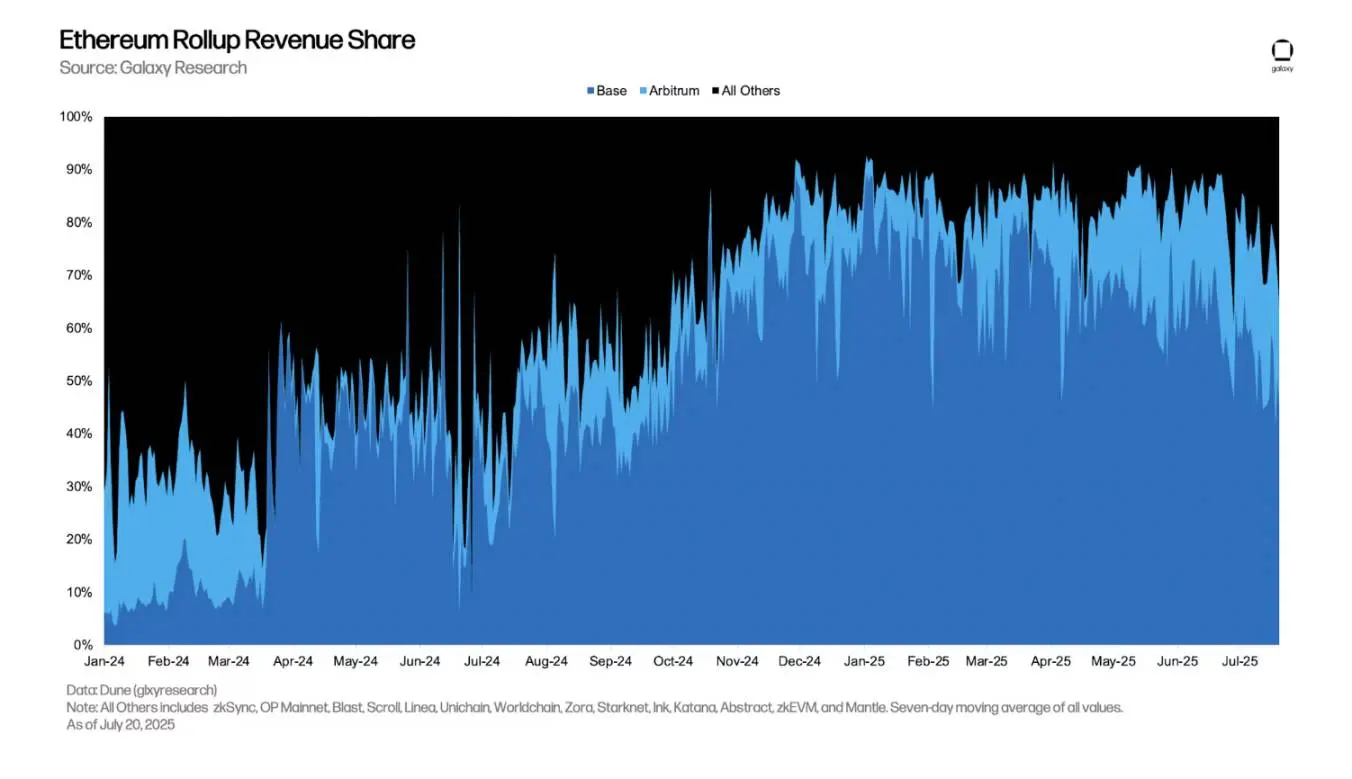

Base tạo ra bao nhiêu doanh thu?

Trong 180 ngày qua, mức tăng trung bình hàng ngày của Base là 185.291 đô la. Để so sánh, Arbitrum có mức tăng trung bình hàng ngày là 55.025 đô la và 14 mạng Ethereum L2 khác có mức tăng hàng ngày kết hợp là 46.742 đô la.

Từ đầu năm đến nay, Base đã kiếm được 33,4 triệu đô la, Arbitrum có 9,9 triệu đô la và 14 mạng L2 khác có 8,4 triệu đô la.

So sánh, trong 180 ngày qua, Base đã chiếm 64% tổng lợi nhuận của 15 mạng Ethereum L2 hàng đầu được xếp hạng theo tổng giá trị tài sản thế chấp. Thị phần của nó đã tăng đáng kể trong năm qua, tăng 48 điểm phần trăm so với mức trung bình hàng ngày là 37% vào tháng 7 năm 2024, dựa trên mức trung bình động 7 ngày của chia sẻ thu nhập hàng ngày. Tính đến ngày 20 tháng 7, tỷ lệ doanh thu của Base trong Ethereum rollup đã giảm xuống còn 49,7% do hoạt động gia tăng trên các chuỗi khác.

Vai trò quan trọng của phí ưu tiên

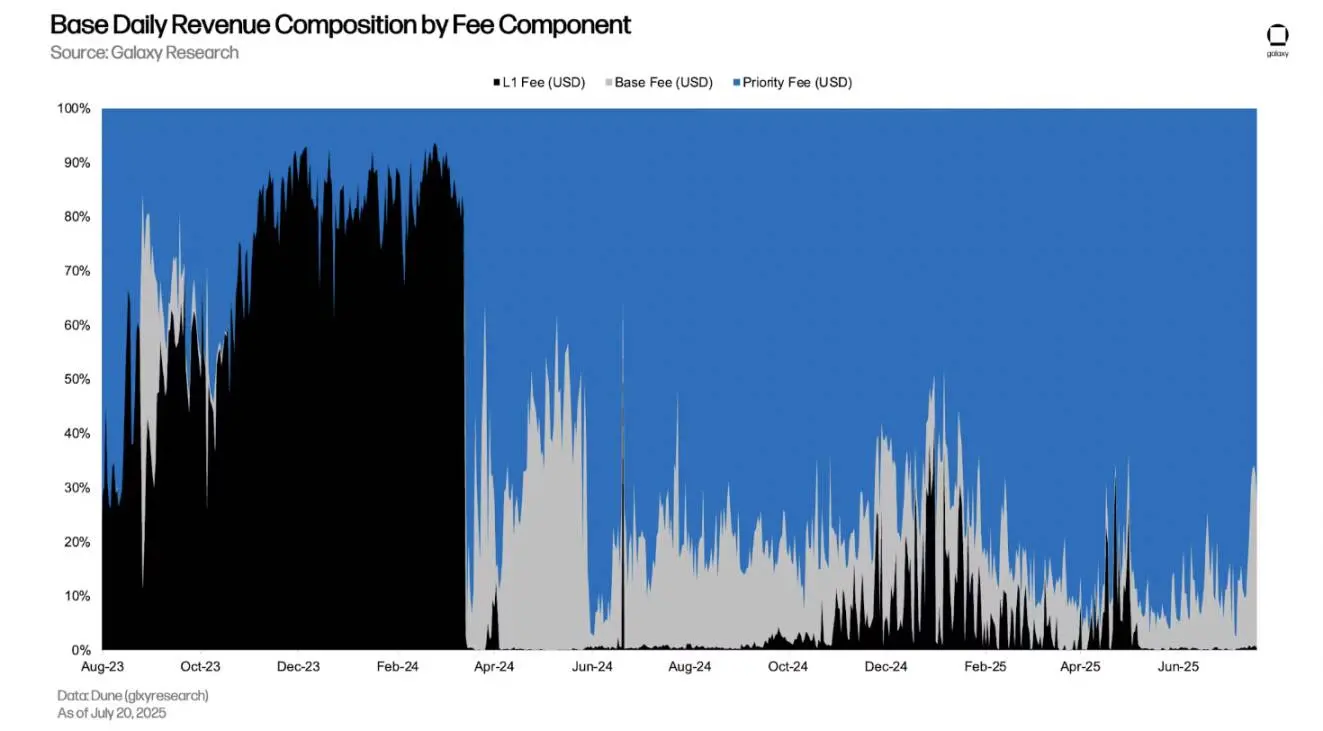

Phí giao dịch trên Base bao gồm hai thành phần chính và phí ưu tiên tùy chọn:

-

Phí Layer1 (L1): Được sử dụng để trang trải chi phí gửi một lô giao dịch L2 lên mạng chính Ethereum. Sau khi bản nâng cấp Ethereum Pectra giới thiệu "blob" thông qua EIP-4844 vào tháng 3 năm 2024, phí L1 cho Base (và các giao dịch L2 chung) đã giảm đáng kể. Điều này là do cam kết dữ liệu hàng loạt thông qua blob hiệu quả kinh tế hơn so với cam kết dưới dạng dữ liệu cuộc gọi trong các giao dịch L1.

-

Phí cơ sở: Phí bắt buộc để thực hiện giao dịch trên Cơ sở. Được xác định bởi giao thức, nó dao động dựa trên việc sử dụng không gian khối trước đó - mạng càng bận rộn thì phí cơ bản càng cao; Ngược lại là nó càng thấp.

-

Phí ưu tiên: Phí tùy chọn, còn được gọi là "tiền boa", được sử dụng để ưu tiên thực hiện các giao dịch. Phí ưu tiên giúp các giao dịch có được vị trí cao hơn trong khối hoặc đảm bảo rằng các giao dịch được đưa vào khối hiện tại thay vì bị trì hoãn đến khối tiếp theo. Một khối có thể chứa hàng nghìn giao dịch được thực hiện theo thứ tự của các vị trí của chúng. Thông thường, khe đầu tiên của một khối có giá trị cao nhất vì giao dịch tại vị trí đó được thực hiện đầu tiên và không bị can thiệp bởi các giao dịch tiếp theo.

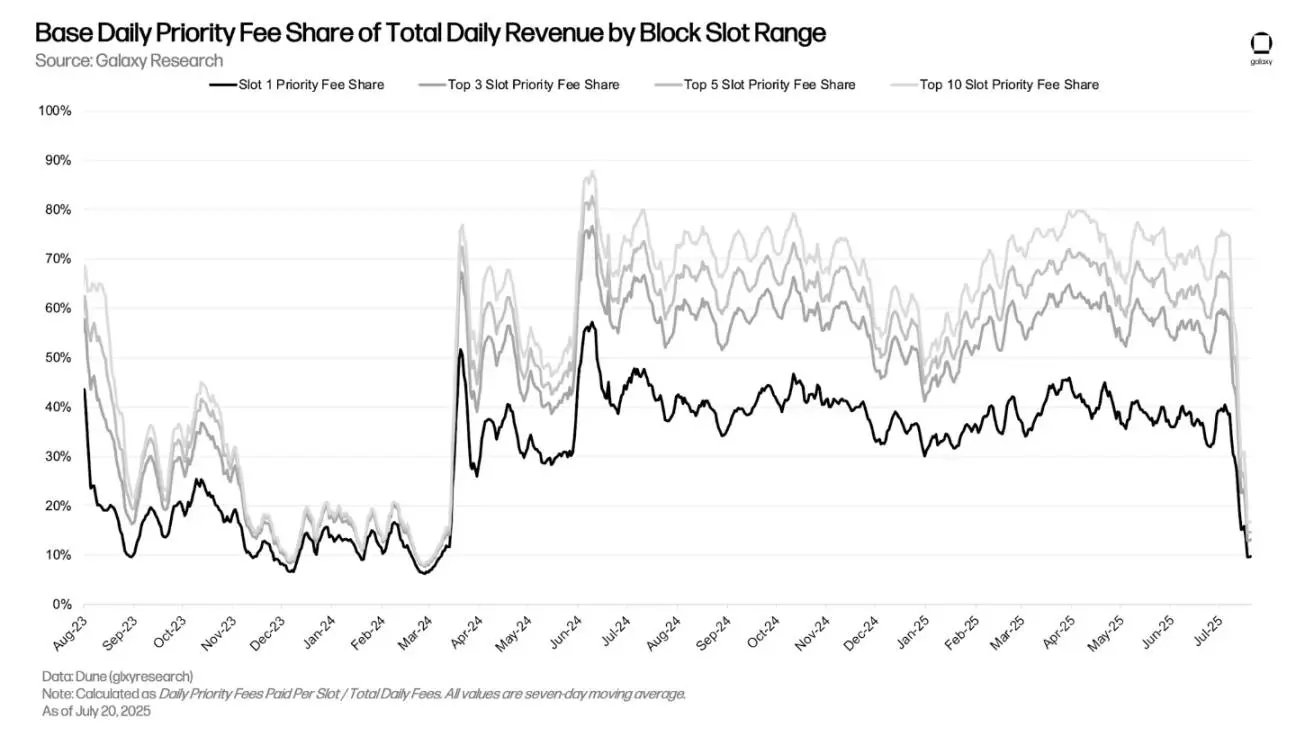

Phí ưu tiên là nguồn thu nhập cơ bản chính và người dùng nhận được thực hiện nhanh thông qua đặt giá thầu. Trong 180 ngày qua, thu nhập trung bình từ phí ưu tiên hàng ngày của Base đã đạt 156.138 đô la, chiếm 86,1% thu nhập trung bình hàng ngày của nó.

Cụ thể, phí ưu tiên cho vị trí trên cùng của khối cơ sở là một yếu tố đóng góp đáng kể vào lợi nhuận của trình sắp xếp, với người dùng cạnh tranh để giành một vị trí gần đầu khối. Kể từ năm 2025, phí ưu tiên trả cho các giao dịch chỉ riêng trên vị trí đầu tiên của khối đã đóng góp 30% đến 45% lợi nhuận hàng ngày. Ngoài ra, phí ưu tiên được trả bởi các giao dịch cho 10 vị trí hàng đầu trên mỗi khối trong cùng thời gian đóng góp 50% đến 80% lợi nhuận hàng ngày. Tuy nhiên, trong những tuần sau ngày 5 tháng 7, tỷ lệ phí ưu tiên vị trí hàng đầu tính theo tỷ lệ phần trăm tổng thu nhập hàng ngày đã giảm đáng kể. Điều này là do hai yếu tố: 1) lưu lượng truy cập tăng đẩy phí cơ bản lên, từ đó làm loãng tỷ trọng doanh thu từ phí ưu tiên; 2) Việc triển khai "Flashblocks" vào ngày 16 tháng 7 (thêm về điều này bên dưới) khiến các giao dịch có mức độ ưu tiên cao rơi vào các vị trí thấp hơn trong khối (nhưng như chúng ta sẽ thấy, đây không phải là một điều xấu).

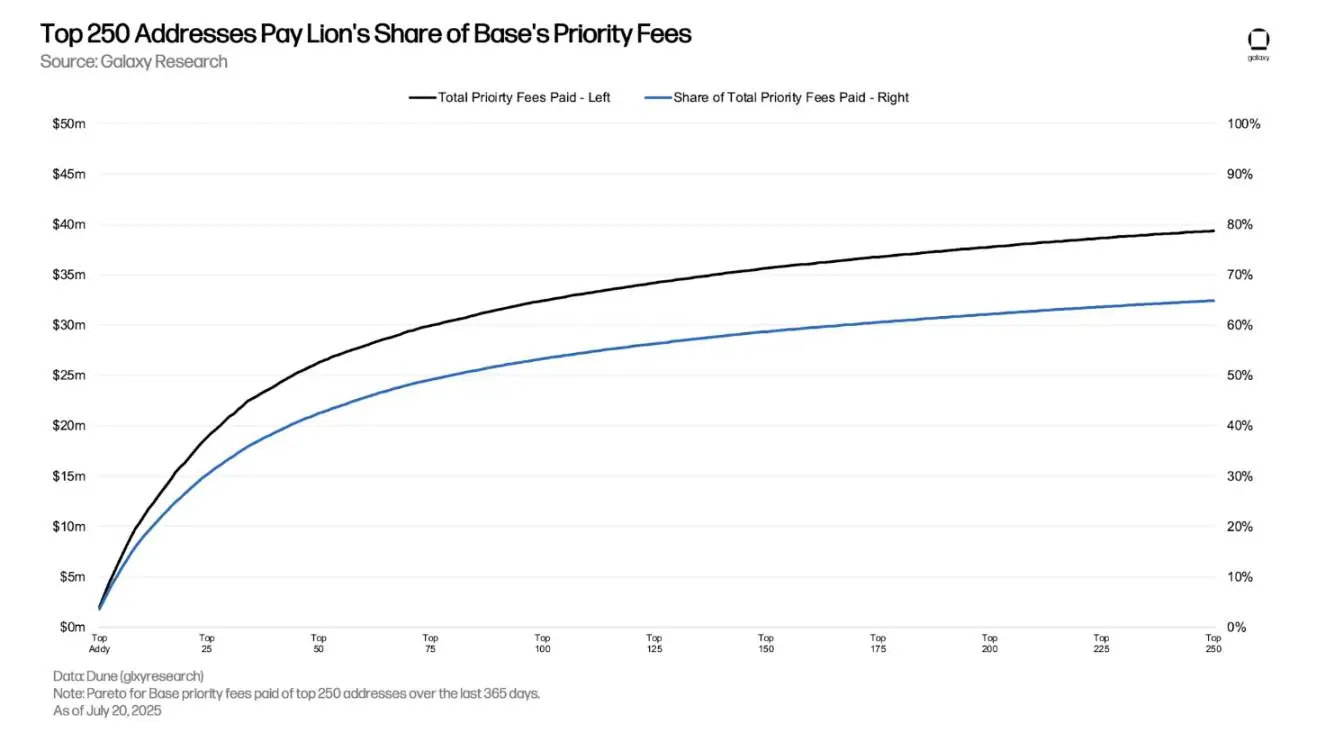

Phí ưu tiên chủ yếu đến từ một nhóm nhỏ các địa chỉ, với 64,9% phí ưu tiên chỉ đến từ 250 địa chỉ trong năm qua. Địa chỉ số một trong số đó đã trả 3,6% tổng phí ưu tiên trong cùng kỳ, tương đương 1,99 triệu USD giá ETH tại thời điểm thanh toán phí.

Flashblocks là gì?

Flashblocks, được phát triển bởi Flashbots, nhằm mục đích cải thiện tốc độ xử lý giao dịch trên Base. Để đạt được điều này, nó giới thiệu "các khối phụ", là xác nhận trước có độ tin cậy cao của các phần phụ của một khối được tạo ra trong khoảng thời gian khoảng 200 mili giây. Ví dụ: một khối có thể chứa ba phần phụ khác nhau và người dùng có thể nhận được xác nhận trước giao dịch của các phần phụ này trước khi khối được xác nhận trên chuỗi trong khoảng thời gian 2 giây đã đặt. Điều này cho phép người dùng cuối cảm thấy rằng các giao dịch được hoàn thành gần như ngay lập tức, ngay cả khi khoảng thời gian khối của Base vẫn giữ nguyên, dẫn đến trải nghiệm mượt mà và nhạy bén hơn.

Tại sao điều này lại cần thiết cho phân tích phí mạng cơ sở theo vị trí? Bởi vì từ góc độ đặt hàng giao dịch, mỗi "khối phụ" thực sự được coi là một khối mới. Do đó, các giao dịch phí ưu tiên cao có thể rơi vào vị trí thấp hơn của "khối được xác nhận" tổng thể nhưng ở đầu "khối phụ được xác nhận trước".

Biểu đồ dưới đây cho thấy sự khác biệt trong phân phối phí ưu tiên giữa 200 vị trí khối hàng đầu trước và sau khi triển khai Flashblocks. Biểu đồ thanh màu đen thể hiện tỷ lệ phần trăm phí ưu tiên cho mỗi vị trí; Đường màu xanh lam đại diện cho tỷ lệ phần trăm tích lũy của tất cả các vị trí cho đến vị trí đó (phân phối Pareto).

Trong tuần trước khi triển khai Flashblocks, đường cong Pareto đã tăng mạnh trong 10 vị trí đầu tiên, tiếp theo là sự gia tăng tuyến tính về vị trí thứ 200. Ngược lại, trong vòng một tuần kể từ khi triển khai Flashblocks, đường cong Pareto nhẹ nhàng hơn ở vị trí thấp nhất, chỉ bắt đầu tăng mạnh xung quanh vị trí thứ 50 của mỗi khối - cho thấy rằng các giao dịch phí ưu tiên cao đang rơi vào các vị trí sau trong các khối được xác nhận.

Tác động của giao dịch DEX

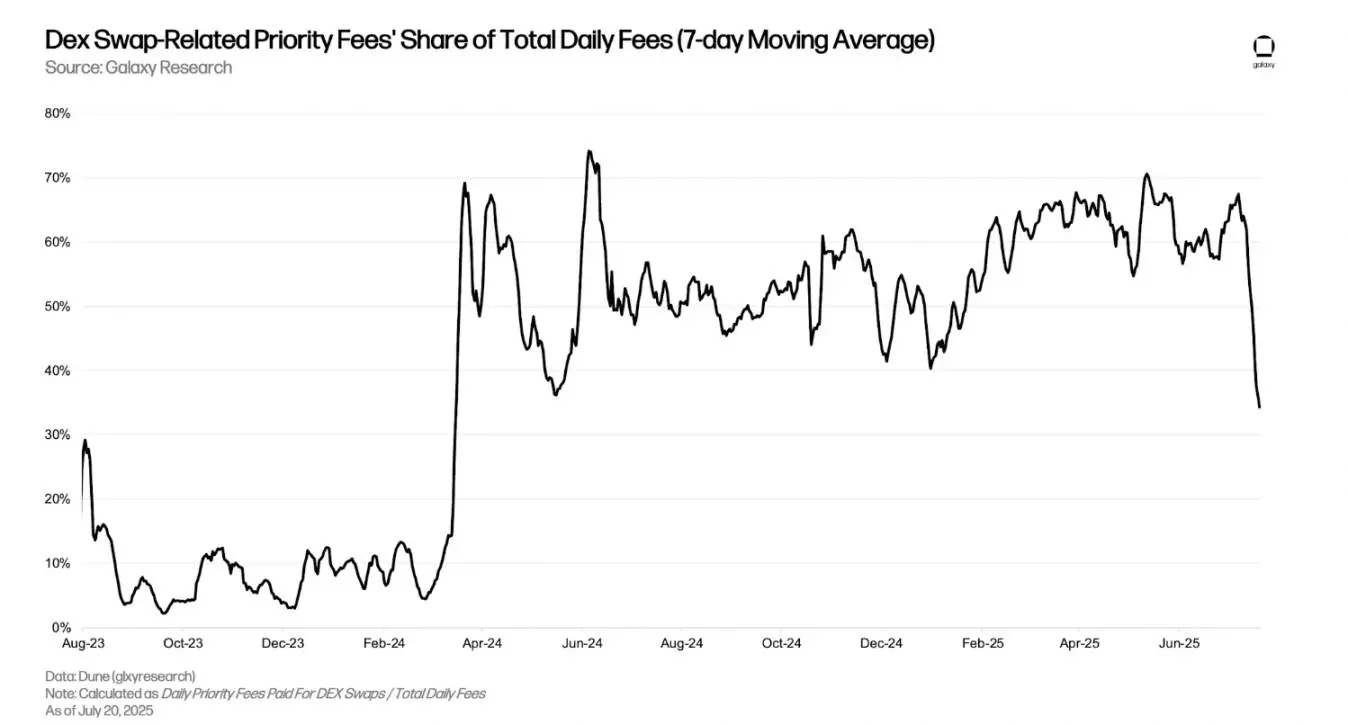

Hoạt động DEX trên Base rất tích cực. Trong số tất cả các mạng Ethereum L2, Base có khối lượng giao dịch DEX hàng ngày lớn nhất, chiếm 50% đến 65% khối lượng giao dịch DEX của mạng L2 và tổng giá trị khóa DEX (TVL) của nó là cao nhất trong số tất cả các mạng L2 (không bao gồm DEX hợp đồng tương lai vĩnh viễn).

Hoạt động DEX đang hoạt động là một lý do quan trọng dẫn đến mức phí ưu tiên Cơ sở cao. 50% đến 70% tổng phí mà trình sắp xếp cơ sở nhận được hàng ngày đến từ phí ưu tiên cho các giao dịch DEX. Tuy nhiên, kể từ ngày 7 tháng 7, phí giao dịch DEX đã giảm từ 67% xuống chỉ còn 34% tổng phí hàng ngày. Điều này là do hai khía cạnh: 1) sự gia tăng chi phí cơ sở làm loãng tỷ trọng chi phí ưu tiên; 2) Gia tăng cạnh tranh cho không gian khối trên chuỗi, buộc người dùng phải trả phí ưu tiên cho các giao dịch không phải DEX.

Kể từ năm 2025, phí ưu tiên được trả bởi các giao dịch DEX chỉ riêng trên vị trí đầu tiên đã đóng góp từ 30% đến 35% tổng phí ưu tiên hàng ngày, trong khi phí ưu tiên giao dịch DEX cho ba vị trí hàng đầu đã đóng góp từ 50% đến 62% tổng phí ưu tiên hàng ngày. Sự sụt giảm gần đây về tỷ lệ phí ưu tiên DEX ở các vị trí hàng đầu là do phí ưu tiên giao dịch không phải DEX tăng lên do sự cạnh tranh tổng thể ngày càng tăng trên chuỗi và việc triển khai Flashblock đã khiến các giao dịch DEX có mức độ ưu tiên cao rơi vào các vị trí thấp hơn trong các khối.

kết thúc

Thông qua phân tích của chúng tôi về DeFi và cấu trúc lợi nhuận của Base, chúng tôi nhận thấy:

-

Phí ưu tiên chiếm phần lớn thu nhập;

-

Hơn 60% phí ưu tiên trong năm qua chỉ đến từ 250 địa chỉ;

-

Khối lượng giao dịch DEX và TVL cao;

-

Phí ưu tiên từ các giao dịch DEX đóng góp gần ba phần tư tổng phí ưu tiên.

Những điểm này cho thấy rằng các giao dịch Giá trị có thể trích xuất tối đa (MEV), đặc biệt là các hoạt động cạnh tranh như chênh lệch giá DEX, là một nguồn đáng kể của lợi nhuận trình tự cơ sở. Mô hình phí kiểu EIP-1559 được sử dụng bởi trình sắp xếp là một cơ chế trực tiếp để đạt được điều này: nó chuyển đổi cạnh tranh không gian khối từ cạnh tranh dựa trên độ trễ không hiệu quả sang đấu giá kinh tế hiệu quả.

Bằng cách tính phí ưu tiên cho người dùng sẵn sàng trả tiền cho việc đưa vào khẩn cấp, mô hình này cho phép các trình sắp xếp nắm bắt và thương mại hóa giá trị cạnh tranh của không gian khối hiệu quả hơn so với các hệ thống truyền thống "ai đến trước được phục vụ trước" hoặc theo hướng độ trễ.

Đề xuất đọc:

Lượt "cắt lỗ"? Joe McCann thanh lý quỹ cũ của mình và chuyển đến chiến trường mới của Công ty Kho bạc Sol

Giao dịch Crypto Beast $ALT giảm mạnh, thêm một lớp nữa vào lịch sử sụp đổ KOL