Pourquoi Base, la L2 la plus rentable, gagne-t-elle 180 000 $ par jour ?

Écrit par Zack Pokorny

Compilé par : Luffy, Foresight News

Base, créée par l’exchange de crypto-monnaies Coinbase, est la plateforme la plus génératrice de revenus du réseau Ethereum Layer2 (L2), gagnant souvent plus par jour que tous les autres projets de rollup combinés . Au cours des 180 derniers jours, les gains quotidiens moyens de Base ont atteint 185 291 $, dépassant de loin les 55 025 $ d’Arbitrum, classé deuxième.

De toute évidence, Base est devenue une plateforme à revenu élevé, mais quelle est la force motrice de son activité économique ? Quels sont les avantages de Base que d’autres L2 de premier plan n’ont pas et peuvent créer une telle valeur ?

Ce rapport explorera la structure tarifaire de Base et mettra en évidence les activités qui stimulent la croissance de ses revenus. Nous avons constaté que le mécanisme de commande de Base et l’activité d’échange décentralisé (DEX) étaient des facteurs clés.

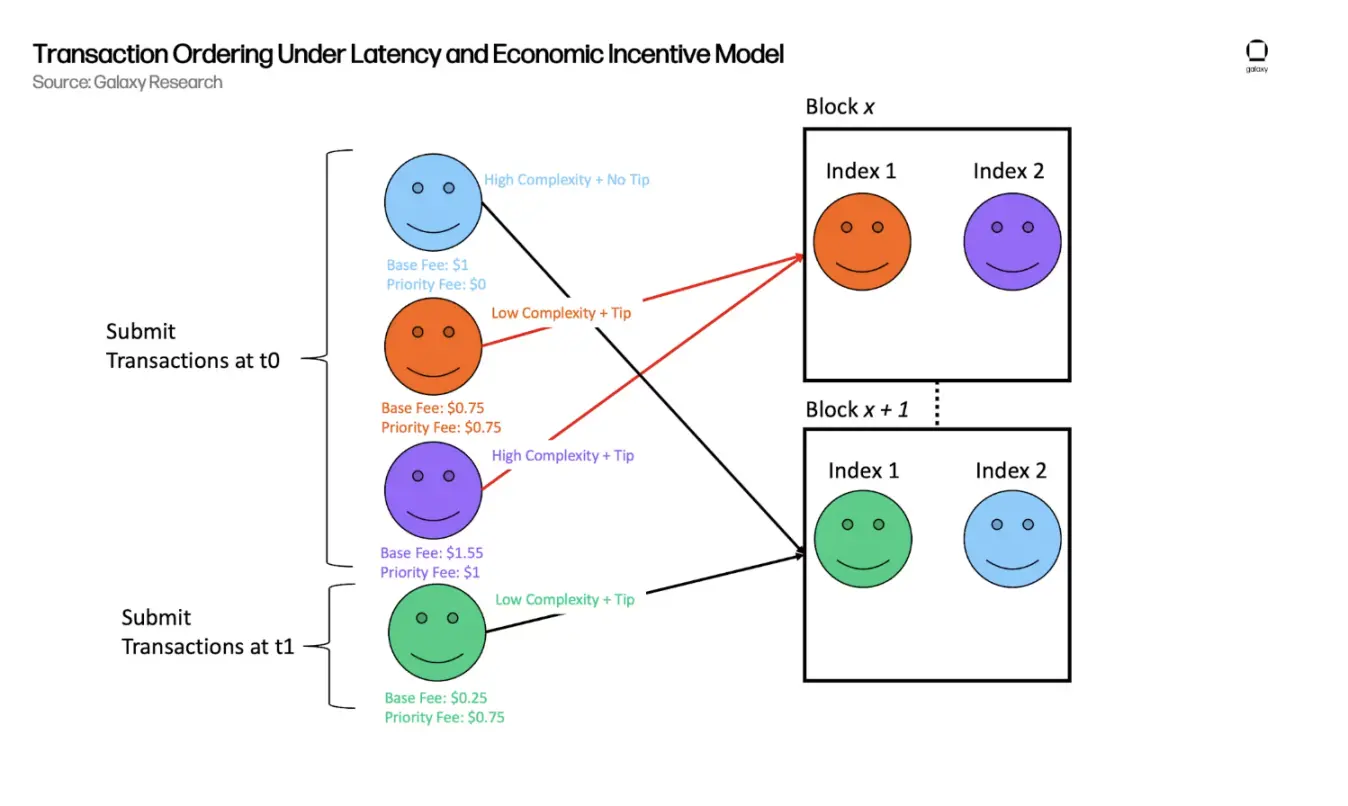

Mécanisme d’ordre des transactions de Base

L’ordre des transactions sur Base est déterminé par deux variables :

-

le temps de soumission des transactions (délai) ;

-

Les frais payés par l’expéditeur par rapport à la complexité de la transaction (incitation financière).

Ce mécanisme est similaire au fonctionnement des entreprises de logistique comme UPS : les colis sont envoyés dans l’ordre dans lequel ils ont été livrés, tout en permettant aux expéditeurs d’opter pour une livraison « accélérée » moyennant des frais supplémentaires pour une livraison plus rapide. Le mécanisme de frais prioritaires forme un marché d’enchères dynamique qui s’aligne sur le modèle de frais EIP-1559 d’Ethereum, en équilibrant le délai de livraison avec des incitations financières.

Plus précisément, les transactions sur Base comprennent des « frais de base » (un « b » minuscule, à ne pas confondre avec le nom de la chaîne) et des frais de priorité : tous les utilisateurs paient des frais de base lors de l’envoi de transactions, tandis que les frais de priorité sont facultatifs et ne sont utilisés que pour accélérer l’exécution des transactions.

Mais comment le séquenceur décide-t-il de la transaction « accélérée » à prioriser ? Il ne prend pas directement en compte le coût total, mais plutôt le prix par unité de gaz (ressources de calcul requises), qui est la performance en termes de coûts des ressources requises pour la transaction et le rendement qu’elle génère.

Prenons l’exemple d’une entreprise de logistique : supposons qu’un camion de livraison dispose d’un espace limité (similaire au bouchon d’essence d’un bloc) et que le chauffeur (séquenceur) souhaite maximiser les revenus des pourboires dans cet espace limité. Il y a deux forfaits à ce stade :

-

Un gros colis avec 50 $ pour l’expédition de base mais seulement 10 $ pour le pourboire prioritaire occupe la moitié d’un camion d’espace ;

-

Un petit colis avec des frais d’expédition de base de seulement 20 $ et un pourboire prioritaire de 10 $ prend très peu de place.

Bien que le coût total d’un gros colis soit de 30 $ de plus qu’un petit colis, les conducteurs privilégient toujours le chargement de petits colis, car il est plus rentable en termes d’espace occupé.

Le séquenceur de Base suit la même logique, en privilégiant les transactions avec les frais de priorité les plus élevés par unité de gaz, en veillant à ce que le bloc de ressources de calcul « le plus coûteux » soit aussi le bloc le plus rentable. Par conséquent, lorsque deux utilisateurs soumettent des transactions simultanément, quelle que soit la complexité de la transaction ou le total des frais, les utilisateurs qui paient des frais de priorité plus élevés par unité de gaz sont plus susceptibles de voir leurs transactions prioritaires pour être incluses dans le bloc.

Le schéma suivant illustre ce processus :

Pourquoi est-ce important ? En quoi Base est-il différent des chaînes concurrentes ?

Le modèle de frais de type EIP-1559 de Base crée un environnement d’enchères continues sur le marché libre pour l’espace de bloc, où les utilisateurs peuvent soumissionner directement pour l’espace de bloc en fonction de l’urgence et de la rentabilité de la transaction. Par conséquent, bien qu’il y ait toujours un facteur de concurrence retardée, l’économie permet aux revenus des séquenceurs de croître directement avec la demande d’espace de bloc et la rentabilité des transactions on-chain.

Cela contraste fortement avec le mécanisme de tri primaire d’Arbitrum. Arbitrum fonctionne selon un modèle strict de « premier arrivé, premier servi » (FCFS), où les utilisateurs se font principalement concurrence pour la latence plutôt que pour les coûts économiques. Dans ce modèle, la principale concurrence n’est pas de savoir qui peut payer le plus, car les frais par gaz sont les mêmes pour tous les utilisateurs et aucun frais prioritaire n’est utilisé, mais qui peut effectuer les transactions sur le séquenceur le plus rapidement. Cela a conduit à une « course à la latence », où les participants professionnels s’assurent que leurs transactions sont prioritaires en investissant dans une infrastructure à faible latence. Dans cet environnement, les frais d’Arbitrum ne font qu’augmenter avec l’ampleur de la demande et ne reflètent pas efficacement la rentabilité ou l’urgence d’une seule transaction.

En avril 2025, Arbitrum a lancé la fonctionnalité Timeboost, qui vise à créer un système FCFS plus flexible, permettant aux séquenceurs de bénéficier d’avantages similaires en matière de frais prioritaires. En fait, Timeboost ajoute une « voie rapide » pour l’exécution des transactions à Arbitrum, que les utilisateurs peuvent utiliser pendant une durée limitée par le biais d’enchères. Les utilisateurs qui entrent dans la voie rapide bénéficient d’une exécution quasi instantanée, tandis que les autres utilisateurs sont toujours traités dans l’ordre FCFS, ajoutant seulement 200 millisecondes de latence pour compenser la priorité de la voie rapide. Bien que Timeboost introduise une certaine forme d’enchères prioritaires, son mécanisme est plus prédictif que réactif par rapport au modèle de frais prioritaires de Base. Les soumissionnaires doivent prévoir les revenus totaux potentiels pour une période antérieure et fonder leurs offres sur une offre estimative. Cela signifie qu’Arbitrum reçoit une commission fixe de la part de l’enchérisseur gagnant, quels que soient les gains réels au cours de cette période. Ce modèle actif à taux fixe est moins efficace pour capturer la valeur des transactions à haut rendement que les systèmes réactifs où les utilisateurs enchérissent individuellement sur chaque transaction.

Combien de revenus Base génère-t-elle ?

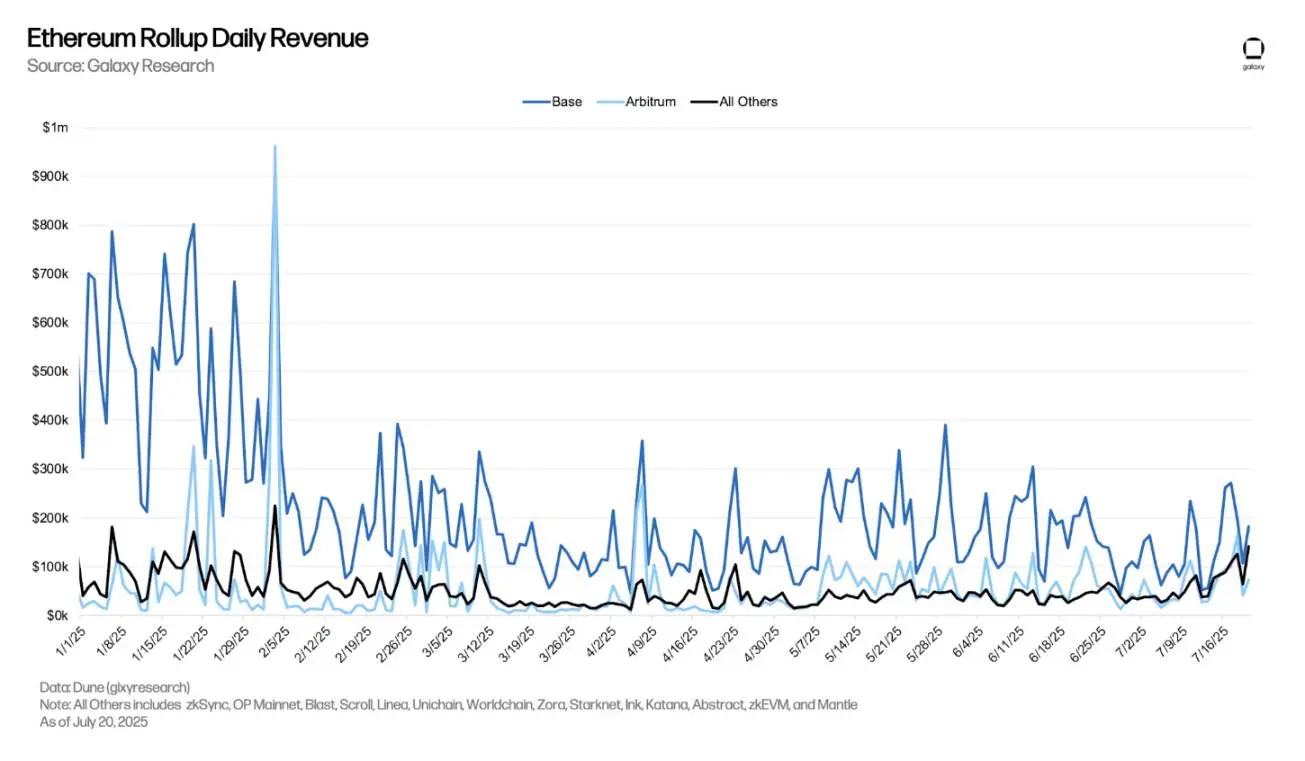

Au cours des 180 derniers jours, le gain quotidien moyen de Base s’est élevé à 185 291 $. En comparaison, Arbitrum a un gain quotidien moyen de 55 025 $, et les 14 autres réseaux Ethereum L2 ont des gains quotidiens combinés de 46 742 $.

Depuis le début de l’année, Base a gagné 33,4 millions de dollars, Arbitrum a 9,9 millions de dollars et 14 autres réseaux L2 ont 8,4 millions de dollars.

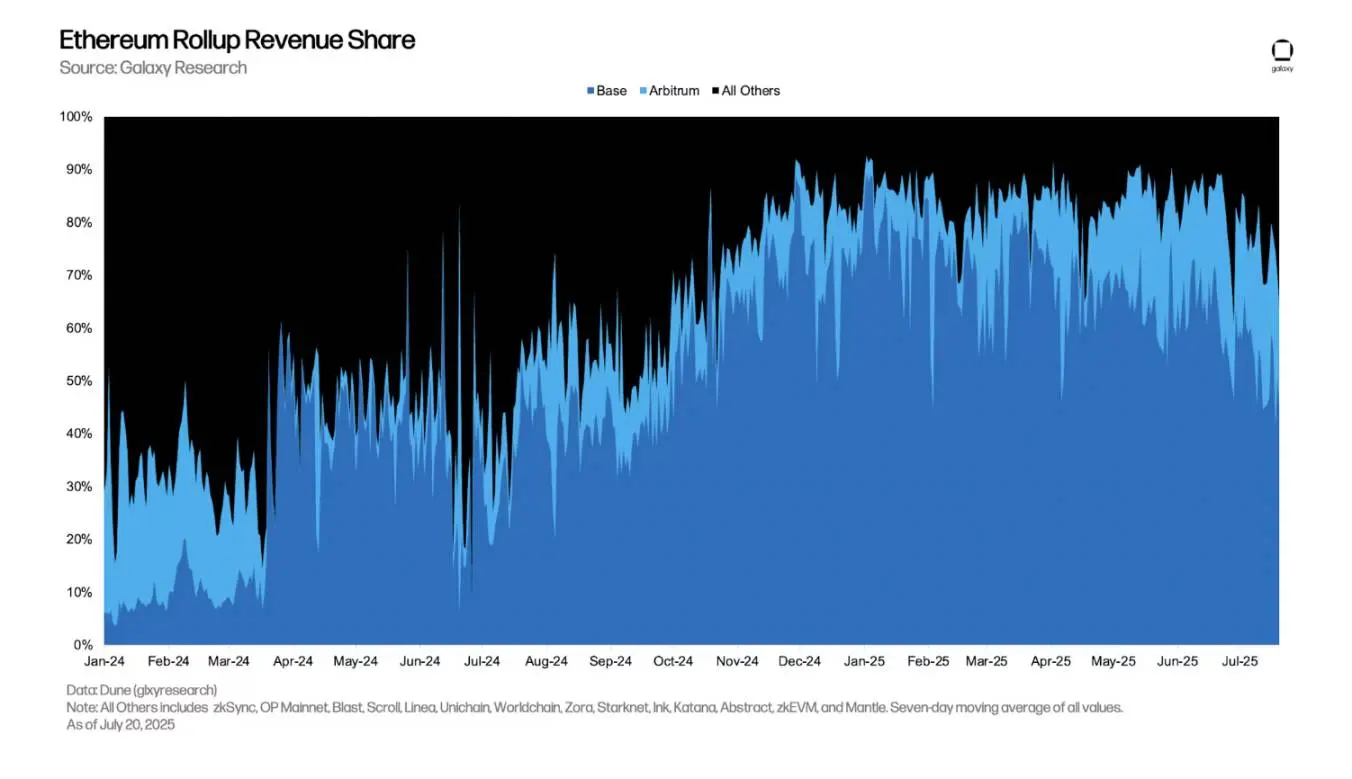

À titre de comparaison, au cours des 180 derniers jours, Base a représenté 64 % du rendement total des 15 principaux réseaux Ethereum L2 classés par valeur totale de garantie. Sa part a considérablement augmenté au cours de l’année écoulée, augmentant de 48 points de pourcentage par rapport à sa moyenne quotidienne de 37 % en juillet 2024, sur la base de la moyenne mobile sur 7 jours de la part des bénéfices quotidiens. Au 20 juillet, la part de Base dans les revenus du rollup Ethereum est tombée à 49,7 % en raison de l’augmentation de l’activité sur d’autres chaînes.

Le rôle important des taxes de priorité

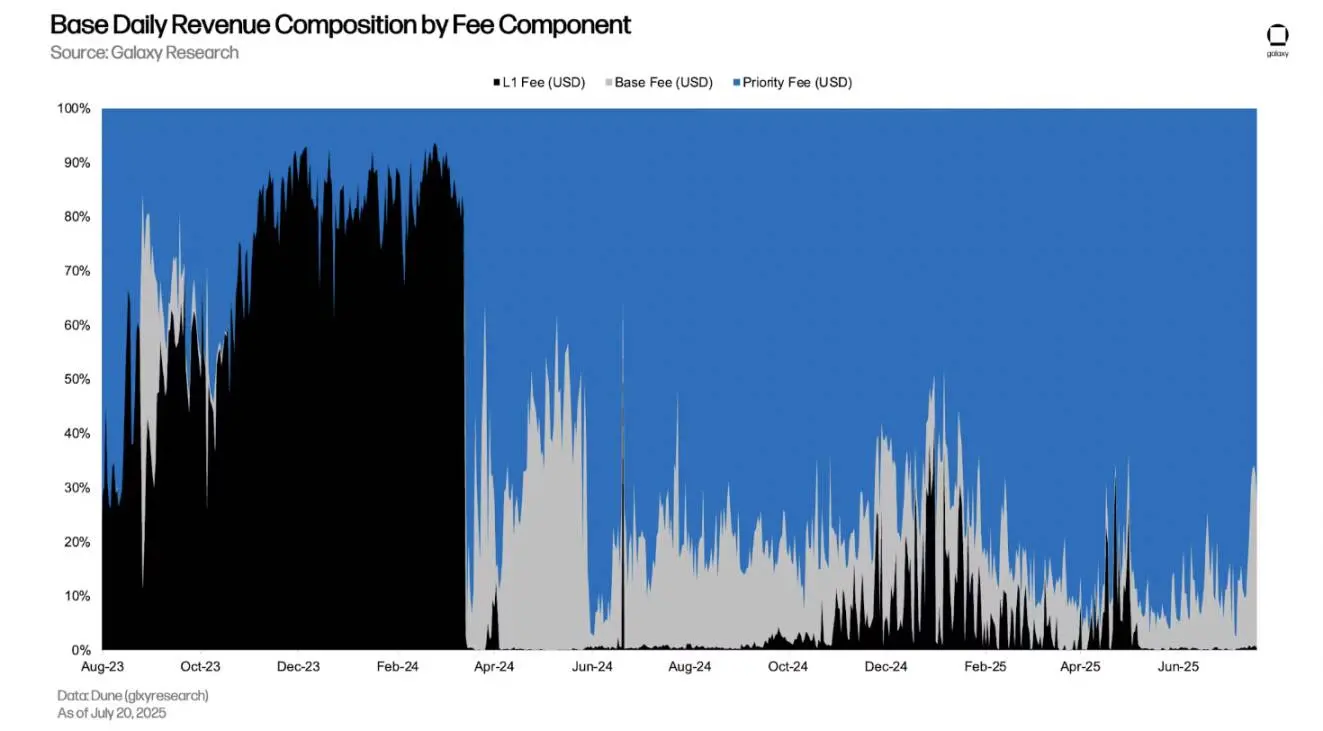

Les frais de trading sur Base se composent de deux éléments principaux et d’un droit de priorité facultatif :

-

Frais de couche 1 (L1) : utilisés pour couvrir le coût de soumission d’un lot de transactions L2 au réseau principal Ethereum. Après que la mise à niveau d’Ethereum Pectra ait introduit les « blobs » via EIP-4844 en mars 2024, les frais L1 pour les transactions de base (et les transactions L2 générales) ont considérablement diminué. En effet, la validation de données en bloc par le biais d’objets blob est plus rentable que la validation sous forme de données d’appel dans les transactions L1.

-

Frais de base : Frais obligatoires pour l’exécution de transactions sur Base. Déterminé par le protocole, il fluctue en fonction de l’utilisation de l’espace de bloc précédent - plus le réseau est occupé, plus les frais de base sont élevés ; L’opposé est plus il est bas.

-

Frais de priorité : Les frais optionnels, également appelés « pourboires », sont utilisés pour prioriser l’exécution des transactions. Les frais de priorité aident les transactions à obtenir une position plus élevée dans le bloc ou à s’assurer que les transactions sont incluses dans le bloc actuel plutôt que retardées au bloc suivant. Un bloc peut contenir des milliers de transactions qui sont exécutées selon l’ordre de leurs emplacements. En règle générale, le premier emplacement d’un bloc a la valeur la plus élevée, car la transaction à cet emplacement est exécutée en premier et n’est pas perturbée par les transactions suivantes.

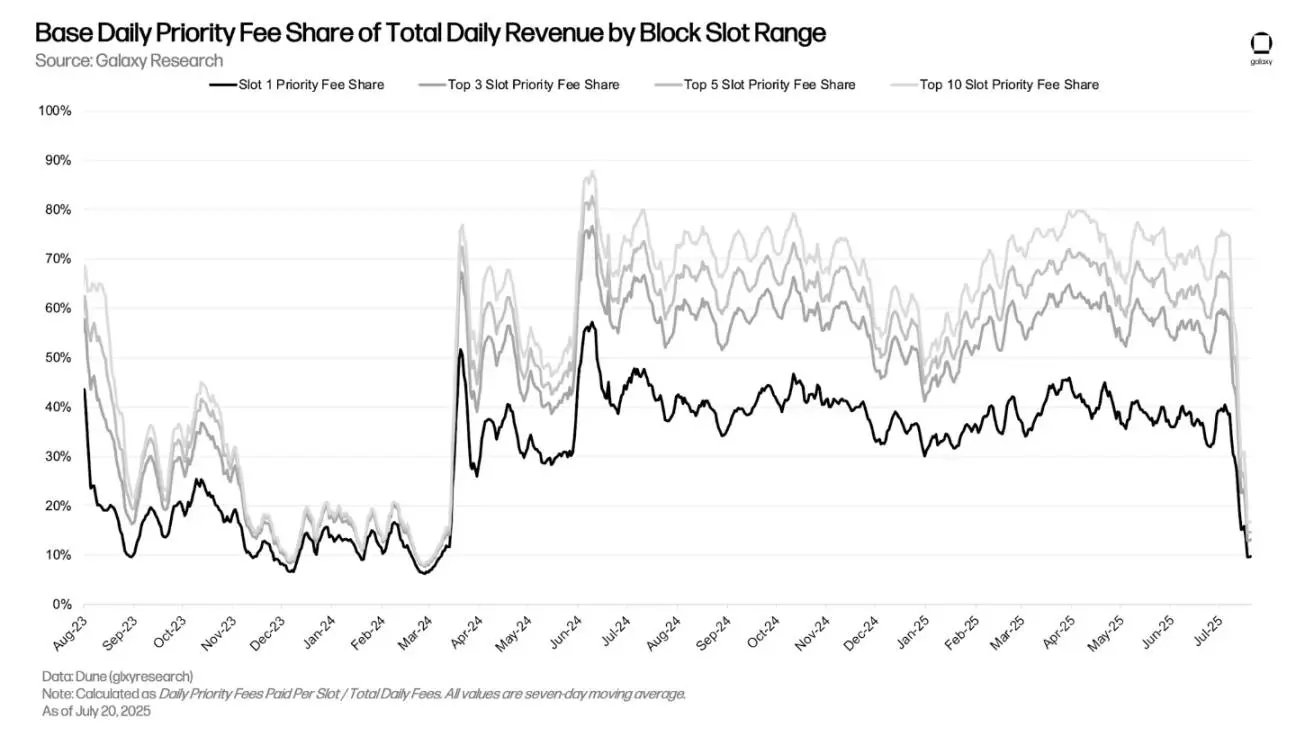

Les frais de priorité sont la principale source de revenus de base, et les utilisateurs bénéficient d’une exécution accélérée par le biais d’enchères. Au cours des 180 derniers jours, les revenus quotidiens moyens des frais de priorité de Base ont atteint 156 138 $, ce qui représente 86,1 % de ses revenus quotidiens moyens.

Plus précisément, les frais de priorité pour l’emplacement supérieur du bloc de base contribuent de manière significative au rendement du séquenceur, les utilisateurs se disputant une place près du haut du bloc. Depuis 2025, les frais de priorité payés pour les transactions sur le seul premier créneau du bloc ont contribué à hauteur de 30 % à 45 % des gains quotidiens. De plus, les frais de priorité payés par les transactions pour les 10 premiers emplacements par bloc au cours de la même période ont contribué de 50 % à 80 % des gains quotidiens. Cependant, dans les semaines qui ont suivi le 5 juillet, la part des frais de priorité aux créneaux horaires supérieurs en pourcentage des gains quotidiens totaux a considérablement diminué. Cela est dû à deux facteurs : 1) l’augmentation du trafic fait grimper les frais de base, ce qui dilue à son tour la proportion des revenus provenant des frais de priorité ; 2) La mise en place des « Flashblocks » le 16 juillet (plus d’informations ci-dessous) a fait tomber les transactions hautement prioritaires dans les créneaux inférieurs du bloc (mais comme nous le verrons, ce n’est pas une mauvaise chose).

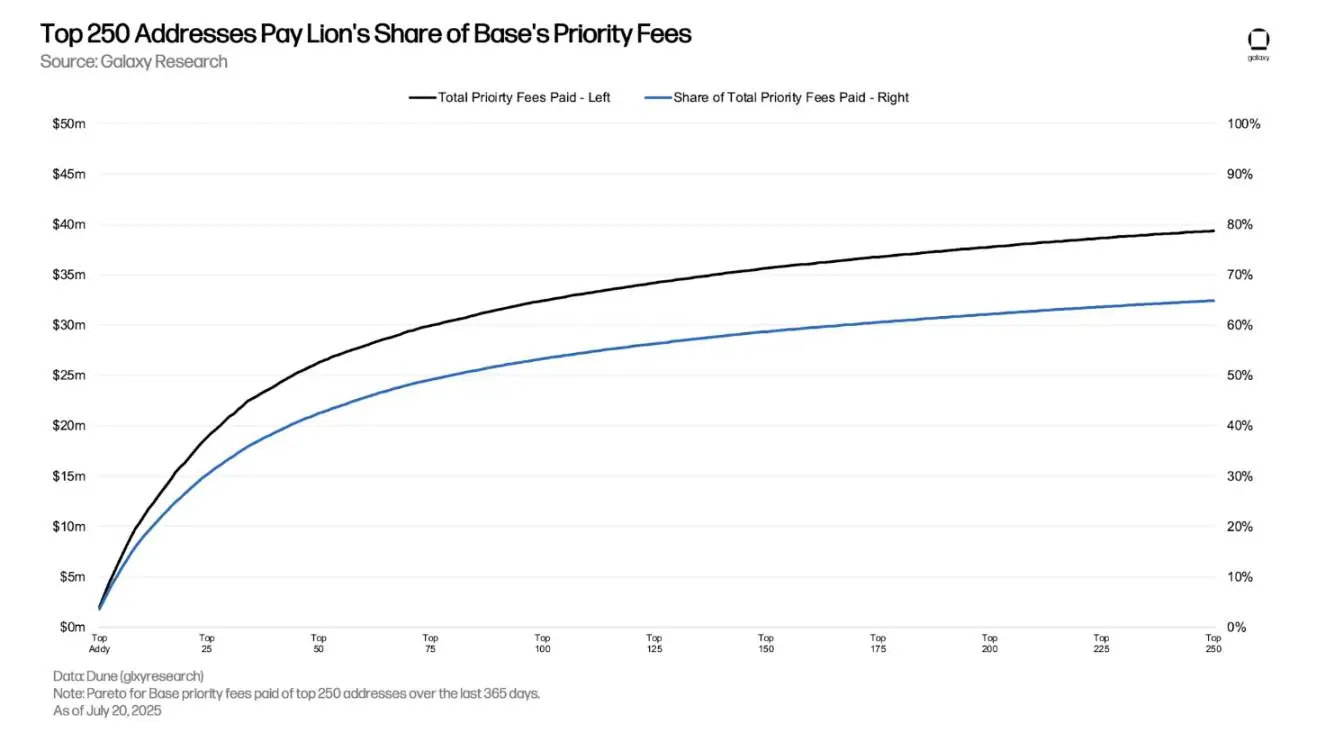

Les frais de priorité proviennent principalement d’un petit groupe d’adresses, 64,9 % des frais de priorité provenant de seulement 250 adresses au cours de la dernière année. L’adresse numéro un parmi elles a payé 3,6 % de toutes les taxes de priorité au cours de la même période, ce qui équivaut à 1,99 million de dollars en prix ETH au moment du paiement des frais.

Qu’est-ce que Flashblocks ?

Flashblocks, développé par Flashbots, vise à améliorer la vitesse de traitement des transactions sur Base. Pour ce faire, il introduit des « sous-blocs », qui sont des préconfirmations à haut niveau de confiance de sous-sections d’un bloc créées à des intervalles d’environ 200 millisecondes. Par exemple, un bloc peut contenir trois sous-sections différentes, et les utilisateurs peuvent obtenir des pré-confirmations de transaction de ces sous-parties avant que le bloc ne soit confirmé sur la chaîne à un intervalle défini de 2 secondes. Cela permet aux utilisateurs finaux d’avoir l’impression que les transactions sont terminées presque instantanément, même si l’intervalle de bloc de Base reste le même, ce qui se traduit par une expérience plus fluide et plus réactive.

Pourquoi est-ce essentiel pour l’analyse des frais de réseau de base par créneau ? Parce que du point de vue de l’ordre des transactions, chaque « sous-bloc » est en fait traité comme un nouveau bloc. Par conséquent, les transactions à frais hautement prioritaires peuvent se retrouver dans la tranche inférieure du « bloc confirmé » global, mais au sommet du « sous-bloc préconfirmé ».

Le graphique ci-dessous montre la différence dans la répartition des frais de priorité entre les 200 premiers emplacements de blocs avant et après la mise en œuvre de Flashblocks. Le graphique à barres noires représente le pourcentage des taxes de priorité pour chaque créneau ; La ligne bleue représente le pourcentage cumulé de tous les emplacements jusqu’à cet intervalle (distribution de Pareto).

Au cours de la semaine qui a précédé la mise en œuvre de Flashblocks, la courbe de Pareto a fortement augmenté dans les 10 premiers créneaux, suivie d’une augmentation linéaire vers le 200e créneau. En revanche, dans la semaine qui a suivi la mise en œuvre de Flashblocks, la courbe de Pareto était plus douce au niveau du créneau le plus bas, ne commençant à augmenter fortement qu’autour du 50e créneau de chaque bloc, ce qui indique que les transactions de frais hautement prioritaires tombent dans les derniers créneaux des blocs confirmés.

L’impact du trading de DEX

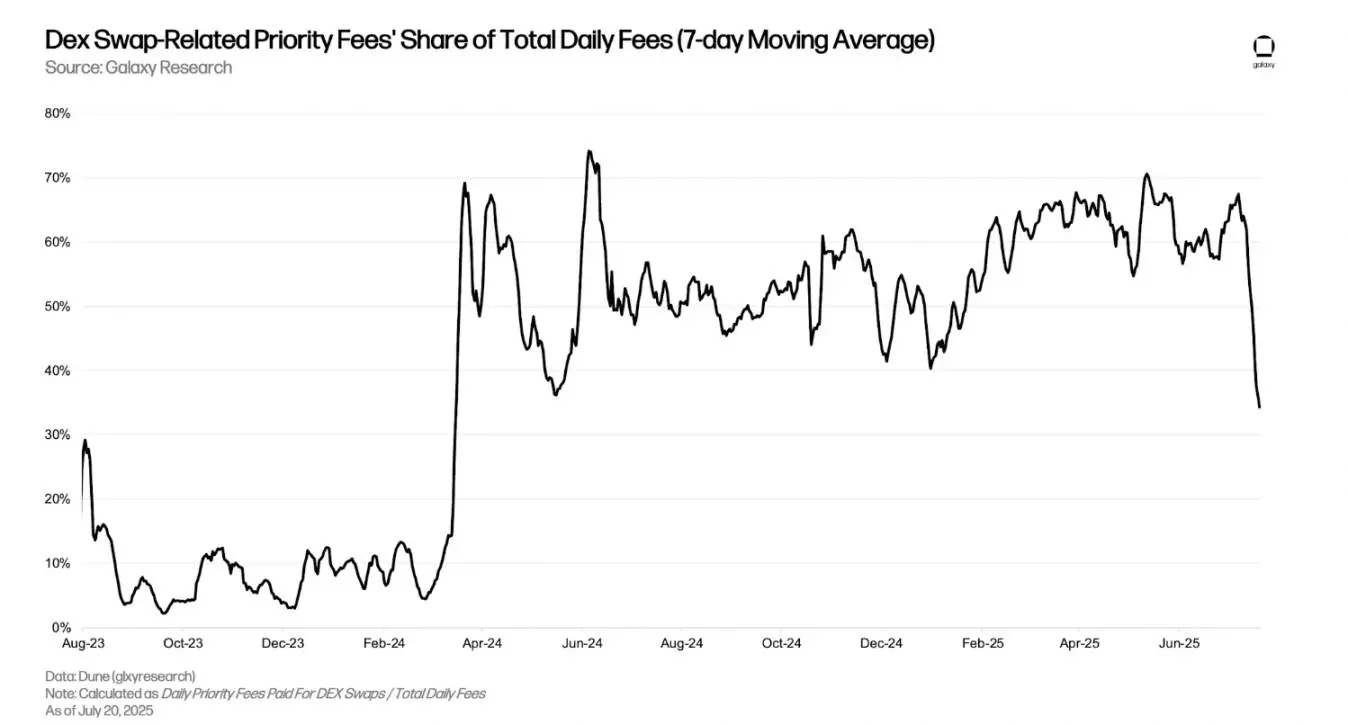

L’activité DEX sur Base est très active. Parmi tous les réseaux Ethereum L2, Base a le plus grand volume d’échanges DEX quotidiens, représentant 50 % à 65 % du volume d’échanges DEX du réseau L2, et sa valeur totale bloquée DEX (TVL) est la plus élevée de tous les réseaux L2 (à l’exclusion des DEX à terme perpétuels).

L’activité DEX active est une raison importante des frais de priorité de base élevés. 50 % à 70 % du total des frais que les séquenceurs Base reçoivent quotidiennement proviennent de frais prioritaires pour les transactions DEX. Cependant, depuis le 7 juillet, les frais de trading DEX sont passés de 67 % à seulement 34 % du total des frais quotidiens. Cela est dû à deux aspects : 1) l’augmentation des coûts de base dilue la part des coûts prioritaires ; 2) Une concurrence accrue pour l’espace de bloc on-chain, obligeant les utilisateurs à payer des frais prioritaires pour les transactions non DEX.

Depuis 2025, les frais de priorité payés par les transactions DEX sur le seul premier créneau ont contribué à hauteur de 30 % à 35 % du total des frais de priorité quotidiens, tandis que les frais de priorité des transactions DEX pour les trois premiers créneaux ont contribué à hauteur de 50 % à 62 % du total des frais de priorité quotidiens. La baisse récente de la proportion de frais de priorité DEX dans les emplacements supérieurs est due à l’augmentation des frais de priorité des transactions non DEX en raison de l’augmentation de la concurrence globale sur la chaîne et à la mise en œuvre de Flashblocks qui a fait en sorte que les transactions DEX hautement prioritaires tombent dans les emplacements inférieurs des blocs.

conclusion

Grâce à notre analyse de la DeFi et de la structure de rendement de Base, nous constatons que :

-

Les frais de priorité représentent la grande majorité des revenus ;

-

Plus de 60 % des frais de priorité au cours de la dernière année provenaient de seulement 250 adresses ;

-

Volume d’échange DEX et TVL élevés ;

-

Les frais de priorité des transactions DEX représentent près des trois quarts du total des frais de priorité.

Ces points suggèrent que les transactions de valeur extractible maximale (MEV), en particulier les activités concurrentielles comme l’arbitrage DEX, sont une source importante de rendement du séquenceur de base. Le modèle de frais de type EIP-1559 employé par le séquenceur est un mécanisme direct pour y parvenir : il transforme la concurrence de l’espace de bloc d’une concurrence inefficace basée sur la latence en enchères économiques efficaces.

En facturant des frais prioritaires aux utilisateurs prêts à payer pour une inclusion d’urgence, ce modèle permet aux séquenceurs de capturer et de commercialiser la valeur concurrentielle de l’espace de bloc plus efficacement que les systèmes traditionnels « premier arrivé, premier servi » ou axés sur la latence.

Lectures recommandées :

Virage « Stop loss » ? Joe McCann liquida son ancien fonds et s’installa sur le nouveau champ de bataille de la Sol Treasury Company

Le trading de Crypto Beast $ALT chuté, ajoutant une autre couche à l’histoire de l’effondrement des KOL