Lối chơi DeFi 3.0 của StakeStone: "UnionPay + Alipay" trong thế giới tiền điện tử khiến ngành phải tạm biệt "ma sát nội bộ"

Tác giả: Ice Frog

Trong thế giới tiền điện tử, thanh khoản quyết định mọi thứ, nếu không có đủ thanh khoản, cho dù DeFi có tốt đến đâu thì nó cũng chỉ là một "nước ngược" và không thể thực sự phát huy giá trị của nó, và với sự mở rộng không ngừng của hệ sinh thái chuỗi công khai, việc tách biệt thanh khoản vốn giữa các chuỗi đã trở thành trở ngại lớn nhất đối với sự phát triển của ngành.

StakeStone đã chạm chính xác vào điểm khó khăn của ngành công nghiệp này, cố gắng trở thành "UnionPay + Alipay" của thế giới tiền điện tử, xây dựng cơ sở hạ tầng thanh khoản toàn chuỗi, cho phép tiền chảy tự do giữa các chuỗi công khai khác nhau và tạm biệt tình thế tiến thoái lưỡng nan về thanh khoản của phân mảnh, kém hiệu quả và biến mất.

Có thể nói, StakeStone đang cố gắng xây dựng một cơ sở hạ tầng tài chính trong kỷ nguyên DeFi 3.0, để toàn bộ ngành công nghiệp blockchain có thể nói lời tạm biệt với cuộc chiến vô nghĩa về thanh khoản và thực sự bước vào một kỷ nguyên mới của dòng tiền tự do.

Dưới đây, tôi cố gắng sử dụng ngôn ngữ phổ biến nhất để đưa ra phân tích về dự án này:

1. Định vị của StakeStone: yếu tố thay đổi cuộc chơi cho cơ sở hạ tầng thanh khoản toàn chuỗi

1.1 Điểm đau và giải pháp

Điểm khó khăn của ngành:

Phân khúc thanh khoản, thu nhập đơn lẻ và lợi nhuận khác nhau của chuỗi cũ mới

Việc chuyển tiền chuỗi chéo blockchain hiện tại đòi hỏi các hoạt động phức tạp và phí cao, và công nghệ full-chain là cầu nối để mở ra các silo này, để tiền có thể chảy tự do và bạn có thể sử dụng bất kỳ chuỗi nào bạn muốn;

Từ góc độ thanh khoản chuỗi chéo, hiện nay có sự phân mảnh thanh khoản chuỗi chéo (ví dụ: BTC khó tham gia DeFi), chiến lược thu nhập đơn lẻ (ưu đãi token không thực tế và không bền vững) và các chuỗi mới nổi khó bắt đầu lạnh. Nói chung hơn, có ba điểm chính

1⃣ Tiền bị "mắc kẹt" trên dây chuyền và không thể di chuyển được. Ví dụ: Bitcoin chỉ có thể nằm trên chuỗi Bitcoin và ETH chỉ có thể được sử dụng trong DeFi trên chuỗi Ethereum.

2⃣ Chuỗi mới không được sử dụng, và chuỗi cũ quá đông đúc. Ví dụ, khi chuỗi công khai mới lần đầu tiên được ra mắt, không ai tiết kiệm tiền và chuỗi cũ (chẳng hạn như Ethereum) tràn tiền nhưng có lợi nhuận thấp.

3⃣ Thu nhập không bền vững. Nhiều dự án thu hút người dùng với phần thưởng token cao và một khi token bị dừng, tiền sẽ được rút ngay lập tức.

Giải pháp của StakeStone: ba sản phẩm cốt lõi để giải quyết phân bổ thanh khoản toàn chuỗi

1⃣STONE (ETH chịu lãi): Tổng hợp thanh khoản ETH đa chuỗi và tự động tối ưu hóa chiến lược lợi nhuận.

2⃣SBTC/STONEBTC (Full-Chain BTC và Interest-Bearing BTC): Thống nhất nhóm thanh khoản BTC và kích hoạt giá trị DeFi của BTC.

3⃣LiquidityPad: Kết nối dòng tiền giữa Ethereum và các chuỗi mới nổi để đạt được việc nắm bắt giá trị hai chiều.

1.2 Tính độc đáo của giải pháp StakeStone

Nếu chúng ta làm rõ tính độc đáo của giải pháp của StakeStone, chúng ta có thể sử dụng phức hợp "Alipay + UnionPay" trong thế giới tiền điện tử như một phép so sánh trực quan.

1⃣ Kinh nghiệm cấp Alipay

STONE: Giống như Yuebao trong Alipay, bạn có thể tự động kiếm lãi khi gửi ETH và bạn cũng có thể chi tiêu cross-chain bất cứ lúc nào.

SBTC: Giống như một "thẻ tín dụng vàng kỹ thuật số", BTC cũng có thể kiếm được thu nhập và cũng có thể được quẹt ở khắp mọi nơi.

2⃣ Mạng lưới cấp UnionPay

LiquidityPad có thể mở ra các nguồn vốn của tất cả các chuỗi, để các chuỗi mới có thể nhanh chóng "thu hút đầu tư" và các chuỗi cũ có thể "ra nông thôn xóa đói giảm nghèo".

Với việc bổ sung các sản phẩm và kinh nghiệm trên, đối với người dùng, về cơ bản có thể quản lý tiền của tất cả các chuỗi trong một tài khoản và kiếm thu nhập khi nằm; Nó cũng có thể làm cho Bitcoin trở thành một tài sản có lãi.

Đối với ngành, một mặt, nó giúp chuỗi mới đẩy nhanh quá trình khởi đầu lạnh và thu hút các quỹ có thu nhập thực; Mặt khác, chấm dứt nội chiến thanh khoản và xích mích nội bộ, để tiền có thể chảy tự do trong toàn bộ chuỗi, chuỗi nào dễ sử dụng.

Đối với vòng tròn tiền tệ hiện tại, thanh khoản là huyết mạch của tất cả các sản phẩm và tiền sẽ chết nếu nó không di chuyển. Giao thức thanh khoản toàn chuỗi của StakeStone về cơ bản không làm gì hơn là làm ba việc:

Sửa chữa các đường ống thanh khoản để các nhóm tài sản của tất cả các chuỗi có thể được liên kết liền mạch; Xây dựng một máy bơm thanh khoản, để tiền được tự động bơm vào chuỗi với lợi nhuận cao (chẳng hạn như chuỗi mới); Thống nhất tiêu chuẩn và để tài sản của các chuỗi khác nhau chảy theo một tiêu chuẩn. Hãy để tiền chảy trơn tru giữa các blockchain. Người dùng bình thường có thể kiếm thu nhập mà không cần bộ não và ngành công nghiệp hoàn toàn có thể tạm biệt xích mích nội bộ bị phân mảnh, đó là giá trị thực của câu chuyện thanh khoản toàn chuỗi.

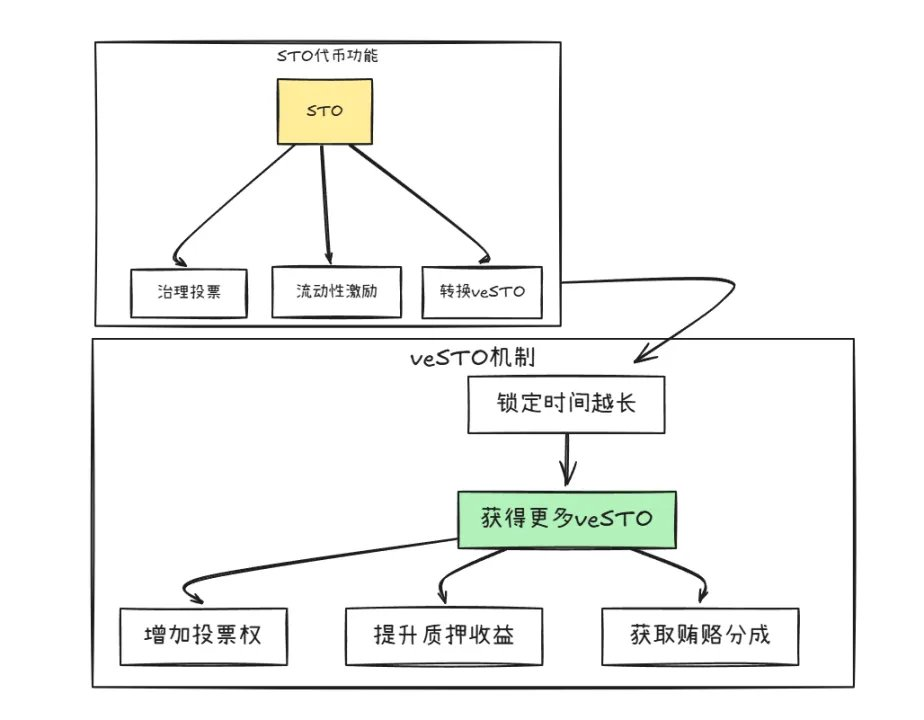

2. Phân tích mô hình token kép: một công việc, một cổ tức

StakeStone gần đây đã xuất bản một sách trắng cho giao thức của mình và đi tiên phong trong việc sử dụng hai mô hình token (sto và vesto).

Mô hình token kép này rất đáng để phân tích, vì nó thể hiện ý định của dự án sử dụng mô hình này để giải quyết mô hình sòng bạc DeFi hiện tại và chuyển đổi nó thành mô hình hợp tác, điều này có thể cho thấy tham vọng chiến lược dài hạn của dự án.

Như trong hình trên, token kép, STO và veSTO, có cơ chế chuyển đổi, nhưng chức năng của chúng khác nhau:

1⃣STO: Token cho công việc

Chức năng chính là: bỏ phiếu quản trị, tổ chức STO có thể bỏ phiếu để xác định hướng phát triển dự án (chẳng hạn như chuỗi nào cần hỗ trợ trước). Phần thưởng, dự án sử dụng STO để thưởng cho những người dùng cung cấp thanh khoản (chẳng hạn như những người gửi ETH để kiếm lãi). Phí được tính và nền tảng cắt giảm mỗi giao dịch và phân phối cho những người nắm giữ bằng STO.

Ngoài ra, điều đặc biệt đáng nói là mặc dù STO là một token quản trị hoạt động, nhưng nó có cơ chế giảm phát riêng và các dự án khác phải mua STO và đốt nó nếu họ muốn sử dụng tính thanh khoản của StakeStone.

2⃣veSTO: Token cổ tức

Token chủ yếu được đổi lấy veSTO bằng cách khóa STO (tương tự như thời gian gửi tiền). Với veSTO, bạn tự động có ba đặc quyền, nhiều quyền biểu quyết hơn và bạn có thể quyết định phần thưởng STO sẽ được gửi đến nhóm nào; Thu nhập nắm giữ nhiều hơn, khi tiết kiệm tiền để kiếm lãi, thu nhập của chủ sở hữu veSTO tăng gấp đôi; Có nhiều cơ hội nhận bao lì xì hơn và các dự án khác sẽ gửi "hối lộ" cho những người nắm giữ veSTO (chẳng hạn như phân chia trực tiếp ETH) để thu hút vốn.

Ngoài ra, để tránh bỏ trốn ngay sau khi nắm giữ, veSTO được đặt thành 30 ngày để mở khóa để ngăn các nhà đầu tư lớn đập vỡ thị trường.

Mô hình token kép này có vẻ không phức tạp, nhưng toàn bộ thiết kế về cơ bản nhắm vào những điểm khó khăn của ngành hiện tại.

1⃣ Trước đây, người dùng về cơ bản chạy bằng một phát và bán token sau khi kiếm được chúng, và giá của đồng tiền giảm không ngừng; Bây giờ thông qua khóa veSTO, gián tiếp nhắc nhở người dùng thay đổi từ đầu cơ sang thả nổi dài hạn, và càng kiếm được nhiều tiền, họ phải khóa và giảm đầu cơ.

2⃣ Trước đây, nhóm dự án đã ném tiền điên cuồng để bắt đầu nhanh chóng, nhưng không ai sử dụng pool; Bây giờ những người nắm giữ veSTO là những người quyết định tiền sẽ đi đâu, nói cách khác, cộng đồng nơi dòng tiền có tiếng nói cuối cùng.

3⃣ Trong quá khứ, đã có việc phát hành mã thông báo dự án không giới hạn và một số bên dự án xấu được thêm vào theo ý muốn; Bây giờ các dự án khác muốn sử dụng tính thanh khoản của StakeStone? Mua STO trước và đốt nó! Càng nhiều người sử dụng nó, STO càng trở nên khan hiếm.

Từ thiết kế token trên, mục đích của dự án có thể được nhìn thấy rõ ràng, và thông qua thiết kế thông minh của mô hình token, người dùng và các bên dự án có thể trở thành một cộng đồng sở thích - bạn tham gia càng lâu, bạn càng kiếm được nhiều tiền và bạn vẫn có thể là chủ nhân.

3. Định giá và tiềm năng thu nhập: điểm, airdrop và cổ tức sinh thái

3.1 Phân tích định giá dự án

Từ góc độ đánh giá theo dõi, các dự án hàng đầu hiện tại của các giao thức đặt cược thanh khoản như EtherFi (FDV 820 triệu USD) và Puffer (FDV 250 triệu USD) thường nằm trong khoảng 2-800 triệu USD, trong khi kỳ vọng định giá của StakeStone (FDV 5-1 tỷ USD) thường cao hơn so với các dự án tương tự. Logic cao cấp này bắt nguồn từ ba hỗ trợ cốt lõi:

1⃣ Phí bảo hiểm khan hiếm để định vị toàn chuỗi

StakeStone không phải là giao thức đặt cược chuỗi đơn truyền thống mà là giao thức đầu tiên đề xuất cơ sở hạ tầng thanh khoản toàn chuỗi. So với Renzo và Puffer, được chia nhỏ theo chiều dọc, logic kinh doanh của họ bao gồm ba kịch bản chính: đặt cược ETH, tài sản chịu lãi suất BTC và tổng hợp thanh khoản chuỗi chéo, tương đương với việc đánh giá LRT, BTC-Fi và cầu nối chuỗi chéo cùng một lúc.

So sánh theo chiều ngang LayerZero (một giao thức tương tác toàn chuỗi với mức định giá 3 tỷ đô la), StakeStone tập trung vào con đường khác biệt của tối ưu hóa hiệu quả vốn, củng cố hơn nữa trí tưởng tượng định giá của nó.

2⃣Công suất cứng cơ bản điều khiển TVL

Tính đến thời điểm hiện tại, tổng tài sản thế chấp (TVL) trên chuỗi StakeStone đã vượt quá 700 triệu đô la và tính thanh khoản cao có nghĩa là sự công nhận của thị trường cao, đủ thanh khoản và thường có thể cho định giá cao hơn.

Đặc biệt, do mô hình token kép, nó có thể mang lại hiệu ứng hệ số doanh thu đáng kể: phí giao thức và thu nhập hối lộ được liên kết trực tiếp với TVL, tạo thành bánh đà của "tăng trưởng doanh thu-mở rộng sinh thái-tăng TVL".

3⃣ Chiều sâu chiến lược của liên kết sinh thái

Thông qua sản phẩm LiquidityPad, StakeStone đã hợp tác sâu rộng với các hệ sinh thái hàng đầu như Plume (huy động được 10 triệu) và Story Protocol để cung cấp cho họ thanh khoản on-chain ban đầu.

Vai trò "nhà cung cấp hạ tầng thanh khoản" này mang lại lợi ích gấp ba: phí và hối lộ do các dự án hợp tác chi trả trực tiếp làm tăng doanh thu hợp đồng; Mỗi khi một chuỗi mới được kết nối, StakeStone sẽ nắm bắt người dùng và tài sản gia tăng cho chuỗi đó.

Tóm lại, logic định giá của StakeStone nên vượt ra ngoài một tiêu chuẩn theo dõi duy nhất và định vị của nó như một trung tâm thanh khoản toàn chuỗi, thanh khoản TVL cao và hiệu ứng quả cầu tuyết của việc mở rộng sinh thái cùng nhau tạo thành sự hỗ trợ mạnh mẽ cho FDV từ 5-1 tỷ đô la.

3.2 Phân tích lợi ích tham gia dự án

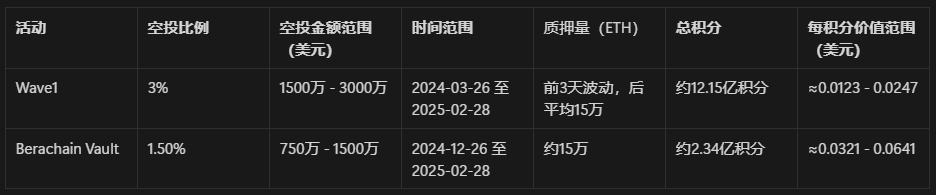

Dự án đã làm rõ tỷ lệ airdrop, 3% tổng nguồn cung của nhóm phần thưởng Wave1 trong giai đoạn đầu tiên của sự kiện Carnival và 1,5% airdrop cho sự kiện Berachain Vault.

1) Sóng1

Thời gian: 26/03/2024 - 28/02/2025 (khoảng 340 ngày)

Trạng thái staking: 3 ngày trước: 342.000, 275.000, 259.000 ETH; Sau: ≈ 150.000 ETH

Cách tính điểm: điểm trong 3 ngày đầu: khoảng 2.102.400 điểm; 337 ngày tín dụng còn lại trung bình khoảng 150.000 × 24 = 3.600.000.3.600.000 × 337 = 1.213.200.000 mỗi ngày

Tổng số điểm của Giai đoạn 1: 1,215,302,400

Giá trị mỗi điểm:

Tối thiểu: $15,000,000 ÷ $1,215,302,400 ≈ $0,0123/tín dụng

Tối đa: $30,000,000 ÷ $1,215,302,400 ≈ $0.0247/tín dụng

2) Hầm Berachain

Thời gian diễn ra sự kiện: 26/12/2024 - 28/02/2025 (khoảng 65 ngày) Số tiền staking trung bình trong toàn bộ giai đoạn: ≈ 150.000 ETH

Cách tính điểm: Điểm mỗi ngày: 150.000 × 24 = 3.600.000, Tổng điểm: 3.600.000 × 65 = 234.000.000

Giá trị mỗi điểm:

Tối thiểu: 7,5 triệu đô la ÷ 234,000,000 đô la ≈ 0,032 đô la / tín dụng

Tối đa: $15,000,000 ÷ $234,000,000≈ $0,064/tín dụng

Cách tính trên là khoảng 0,0123-0,064 đô la Mỹ / điểm ở các giai đoạn khác nhau, không bao gồm hệ số đánh dấu điểm, bạn có thể tham khảo truy vấn so sánh theo số điểm bạn có, và các điểm khác cũng có điểm giới thiệu và một số tăng cường, những cái đầu nhỏ này không được tính toán trong thời điểm hiện tại.

Do tính toán trung bình và độ không chắc chắn cao của dữ liệu, giá chỉ mang tính chất tham khảo, kết hợp với phản hồi của đội chính thức, có thể được xem xét để tăng thị phần của đợt 1, tùy thuộc vào kết quả đã công bố.

IV. Kết luận

StakeStone gần đây đã công bố hai bản cập nhật lớn: ra mắt đồng thời mô hình snapshot và mã thông báo kép, củng cố hơn nữa vị trí của nó như một trung tâm tài trợ toàn chuỗi và tối ưu hóa mô hình tokenomics để nâng cao tính bền vững.

Trong kỷ nguyên DeFi 3.0, thanh khoản omni-chain là câu chuyện cốt lõi và bố cục của StakeStone cực kỳ hướng tới tương lai:

Dòng tiền tự do: Phá vỡ các rào cản sinh thái đối với BTC, ETH và các tài sản chuỗi công khai khác để đạt được dòng chảy chuỗi chéo hiệu quả.

Nâng cấp mô hình doanh thu: Thông qua cơ chế veSTO, người dùng bị ràng buộc với thu nhập dài hạn của giao thức để giảm đầu cơ ngắn hạn.

Nâng cao hiệu quả chung của ngành: chấm dứt mô hình "đào và bán", hướng thanh khoản từ cạnh tranh sang sức mạnh tổng hợp, và cải thiện việc sử dụng vốn.

Đối với ngành, dự án cung cấp một con đường khả thi từ ma sát thanh khoản đến tạo ra giá trị. Trong thế giới DeFi, nơi thanh khoản là vua, StakeStone đang xây dựng cơ sở hạ tầng tài chính cốt lõi của ngành công nghiệp tiền điện tử.

Nếu có thể thực hiện thành công, đây sẽ không chỉ là chiến thắng cho thỏa thuận mà còn là bước đi quan trọng để toàn ngành trưởng thành.

Lưu ý đặc biệt: Các tính toán khác nhau trong bài viết dựa trên thông tin công khai và các giả định hợp lý, và không nhằm mục đích tư vấn đầu tư, vui lòng tự đưa ra quyết định và tham gia khi thích hợp!