Le jeu DeFi 3.0 de StakeStone : « UnionPay + Alipay » dans le monde de la crypto fait dire adieu à l’industrie des « frictions internes »

Auteur : Ice Frog

Dans le monde de la crypto, la liquidité détermine tout, sans une liquidité suffisante, quelle que soit la qualité de la DeFi, elle n’est qu’un « marigot » et ne peut pas vraiment jouer sa valeur, et avec l’expansion continue de l’écologie de la chaîne publique, la séparation de la liquidité du capital entre les chaînes est devenue le plus grand obstacle au développement de l’industrie.

StakeStone a précisément atteint le point sensible de cette industrie, en essayant de devenir le « UnionPay + Alipay » du monde de la cryptographie, en construisant une infrastructure de liquidité complète, en permettant aux fonds de circuler librement entre différentes chaînes publiques et en faisant ses adieux au dilemme de liquidité de la fragmentation, de l’inefficacité et de l’involution.

On peut dire que StakeStone essaie de construire une infrastructure financière à l’ère de la DeFi 3.0, afin que l’ensemble de l’industrie de la blockchain puisse dire adieu à la bataille insensée pour la liquidité et entrer véritablement dans une nouvelle ère de libre circulation des fonds.

Ci-dessous, j’essaie d’utiliser le langage le plus populaire pour donner une analyse de ce projet :

1. Le positionnement de StakeStone : un changement de jeu pour l’infrastructure de liquidité de la chaîne complète

1.1 Points faibles et solutions

Points faibles de l’industrie :

Segmentation de la liquidité, revenu unique et rendements différents de la nouvelle ancienne chaîne

Le transfert d’argent inter-chaîne blockchain actuel nécessite des opérations complexes et des frais élevés, et la technologie de la chaîne complète est un pont pour ouvrir ces silos, afin que l’argent puisse circuler librement, et que vous puissiez utiliser la chaîne que vous souhaitez ;

Du point de vue de la liquidité inter-chaînes, il y a actuellement une fragmentation de la liquidité inter-chaînes (par exemple, il est difficile pour le BTC de participer à la DeFi), une stratégie de revenu unique (les incitations symboliques ne sont pas pratiques et non durables), et il est difficile pour les chaînes émergentes de démarrer à froid. Plus généralement, il y a trois points principaux

1⃣ L’argent est « coincé » sur une chaîne et ne peut pas être déplacé. Par exemple, le bitcoin ne peut se trouver que sur la chaîne Bitcoin, et l’ETH ne peut être utilisé que dans la DeFi sur la chaîne Ethereum.

2⃣ La nouvelle chaîne n’est pas utilisée et l’ancienne chaîne est trop encombrée. Par exemple, lorsque la nouvelle chaîne publique a été lancée, personne n’a économisé d’argent, et l’ancienne chaîne (comme Ethereum) a débordé de fonds mais a eu de faibles rendements.

3⃣ Les bénéfices ne sont pas viables. De nombreux projets attirent les utilisateurs avec des récompenses élevées en jetons, et une fois que les jetons sont arrêtés, les fonds sont immédiatement retirés.

La solution de StakeStone : trois produits clés pour résoudre l’allocation de liquidité de l’ensemble de la chaîne

1⃣STONE (ETH portant intérêt) : Agrégez la liquidité multi-chaînes d’ETH et optimisez dynamiquement la stratégie de rendement.

2⃣SBTC/STONEBTC (Full-Chain BTC and Interest-Bearing BTC) : Unifiez le pool de liquidité BTC et activez la valeur DeFi du BTC.

3⃣LiquidityPad : Connecte le flux de fonds entre Ethereum et les chaînes émergentes pour réaliser une capture de valeur dans les deux sens.

1.2 Unicité de la solution StakeStone

Si nous clarifions le caractère unique de la solution de StakeStone, nous pouvons utiliser le complexe « Alipay + UnionPay » dans le monde de la cryptographie comme analogie visuelle.

1⃣ Expérience de niveau Alipay

STONE : Comme Yuebao dans Alipay, vous pouvez automatiquement gagner des intérêts lorsque vous déposez de l’ETH, et vous pouvez également dépenser en cross-chain à tout moment.

SBTC : À l’instar d’une « carte de crédit numérique en or », le BTC peut également générer des revenus et être glissé partout.

2⃣ Réseau UnionPay

LiquidityPad peut ouvrir les réserves de capitaux de toutes les chaînes, de sorte que les nouvelles chaînes peuvent rapidement « attirer des investissements » et que les anciennes chaînes peuvent « aller à la campagne pour réduire la pauvreté ».

Avec l’ajout des produits et expériences ci-dessus, pour les utilisateurs, il est fondamentalement possible de gérer l’argent de toutes les chaînes sur un seul compte et de gagner de l’argent tout en étant allongé ; Cela peut également faire du Bitcoin un actif productif d’intérêts.

Pour l’industrie, d’une part, cela aide la nouvelle chaîne à accélérer le démarrage à froid et attire des fonds avec des revenus réels ; D’autre part, mettez fin à la guerre civile de liquidité et aux frictions internes, afin que l’argent puisse circuler librement dans toute la chaîne, chaîne qui est facile à utiliser.

Pour le cercle monétaire actuel, la liquidité est l’élément vital de tous les produits, et l’argent est mort s’il ne bouge pas. Le protocole de liquidité de la chaîne complète de StakeStone ne fait essentiellement rien de plus que de faire trois choses :

Réparer les pipelines de liquidité afin que les pools d’actifs de toutes les chaînes puissent être reliés de manière transparente ; Construire une pompe à liquidités, afin que l’argent soit automatiquement injecté dans la chaîne à haut rendement (comme la nouvelle chaîne) ; Unifiez la norme et laissez les actifs des différentes chaînes circuler sous une seule norme. Laissez l’argent circuler en douceur entre les blockchains. Les utilisateurs ordinaires peuvent gagner de l’argent sans cerveau, et l’industrie peut complètement dire adieu aux frictions internes fragmentées, ce qui est la véritable valeur du récit de liquidité de la chaîne complète.

2. Analyse du modèle dual-token : un travail, un dividende

StakeStone a récemment publié un livre blanc pour son protocole et a été le pionnier de l’utilisation de deux modèles de jetons (sto et vesto).

Ce modèle à double jeton mérite d’être analysé, car il incarne l’intention du projet d’utiliser ce modèle pour résoudre le modèle actuel de casino DeFi et le transformer en un modèle de partenariat, ce qui peut indiquer les ambitions stratégiques à long terme du projet.

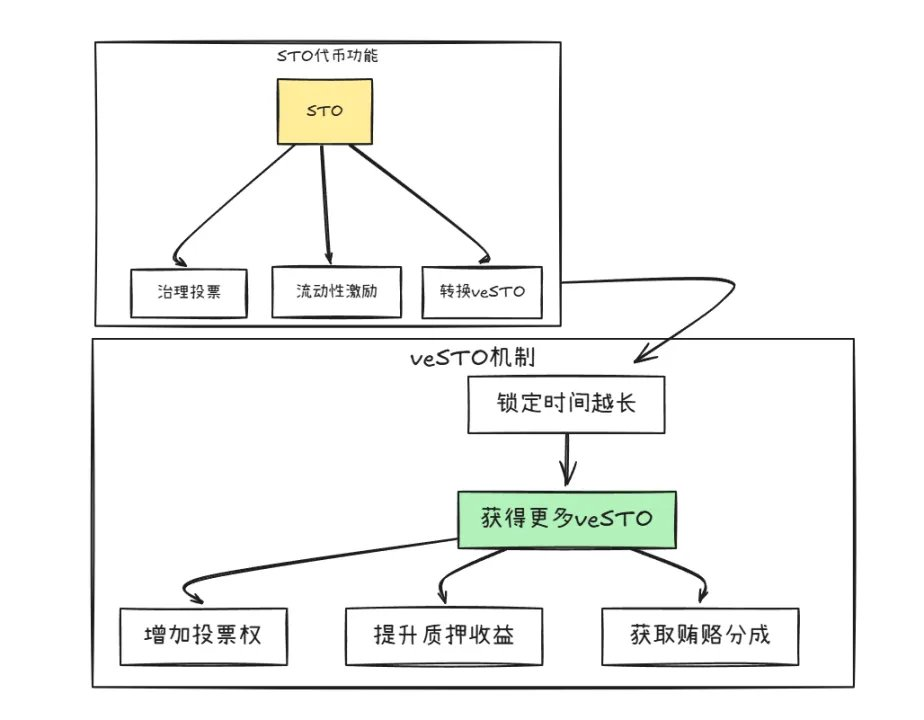

Comme le montre la figure ci-dessus, les jetons doubles, STO et veSTO, ont un mécanisme de conversion, mais leurs fonctions sont différentes :

1⃣STO : Token pour le travail

La fonction principale est la suivante : la gouvernance vote, la STO holding peut voter pour déterminer la direction du développement du projet (par exemple, quelle chaîne soutenir en premier). Récompenses, le projet utilise les STO pour récompenser les utilisateurs qui fournissent des liquidités (comme ceux qui déposent des ETH pour gagner des intérêts). Des frais sont facturés et la plateforme prélève une part de chaque transaction et la distribue aux détenteurs avec STO.

En outre, il convient particulièrement de mentionner que, bien que STO soit un jeton de gouvernance fonctionnel, il possède son propre mécanisme déflationniste, et d’autres projets doivent acheter STO et le brûler s’ils veulent utiliser la liquidité de StakeStone.

2⃣veSTO : jeton de dividende

Le jeton est principalement échangé contre veSTO en verrouillant STO (similaire à une période de dépôt). Avec veSTO, vous disposez automatiquement de trois privilèges, d’un plus grand pouvoir de vote et vous pouvez décider à quel pool la récompense STO sera envoyée. Plus de revenus de détention, lorsque l’épargne pour gagner des intérêts augmente, le revenu des détenteurs de veSTO double ; Il y a plus d’opportunités de recevoir des enveloppes rouges, et d’autres projets enverront des « pots-de-vin » aux détenteurs de veSTO (comme la division directe de l’ETH) afin d’attirer des fonds.

De plus, afin d’éviter de s’enfuir immédiatement après la détention, veSTO est fixé à 30 jours pour se débloquer afin d’empêcher les grands investisseurs de briser le marché.

Ce modèle à double jeton ne semble pas compliqué, mais l’ensemble de la conception vise essentiellement les points faibles actuels de l’industrie.

1⃣ Dans le passé, les utilisateurs couraient d’un seul coup et vendaient des jetons après les avoir gagnés, et le prix de la monnaie baissait sans fin ; Maintenant, c’est par le biais du verrouillage veSTO, qui incite indirectement les utilisateurs à passer de la spéculation au flottement à long terme, et plus ils gagnent, ils doivent verrouiller et réduire la spéculation.

2⃣ Dans le passé, l’équipe du projet a dépensé de l’argent pour commencer rapidement, mais personne n’a utilisé la piscine ; Aujourd’hui, ce sont les détenteurs de veSTO qui décident où va l’argent, en d’autres termes, c’est la communauté où l’argent circule qui a le dernier mot.

3⃣ Dans le passé, il y avait une émission illimitée de jetons de projet, et certaines parties de projet maléfiques étaient ajoutées à volonté ; Maintenant, d’autres projets veulent utiliser les liquidités de StakeStone ? Achetez d’abord STO et brûlez-le ! Plus les gens l’utilisent, plus les STO se font rares.

À partir de la conception du jeton ci-dessus, l’intention du projet peut être clairement vue, et grâce à la conception intelligente du modèle de jeton, les utilisateurs et les parties du projet peuvent devenir une communauté d’intérêts - plus vous participez longtemps, plus vous gagnez et vous pouvez toujours être le maître.

3. Valorisation et potentiel de revenus : points, airdrops et dividendes écologiques

3.1 Analyse de l’évaluation du projet

Du point de vue de l’analyse comparative de l’évaluation des pistes, les principaux projets actuels de protocoles de jalonnement liquide tels que EtherFi (FDV 820 millions de dollars) et Puffer (FDV 250 millions de dollars) se situent généralement dans une fourchette de 2 à 800 millions de dollars, tandis que les attentes de valorisation de StakeStone (FDV 5 à 1 milliard de dollars) sont généralement plus élevées que celles de projets similaires. Cette logique premium s’articule autour de trois supports fondamentaux :

1⃣ Prime de rareté pour le positionnement de l’ensemble de la chaîne

StakeStone n’est pas un protocole de staking traditionnel à chaîne unique, mais le premier protocole à proposer une infrastructure de liquidité à chaîne complète. Par rapport à Renzo et Puffer, qui sont subdivisés verticalement, leur logique commerciale couvre trois scénarios principaux : le jalonnement d’ETH, les actifs portant intérêt BTC et l’agrégation de liquidités inter-chaînes, qui équivaut à comparer les LRT, BTC-Fi et les ponts inter-chaînes en même temps.

En comparant horizontalement LayerZero (un protocole d’interopérabilité de la chaîne complète avec une valorisation de 3 milliards de dollars), StakeStone se concentre sur la voie différenciée de l’optimisation de l’efficacité du capital, renforçant ainsi son imagination en matière d’évaluation.

2⃣Hard power fondamentale induite par la TVL

À l’heure actuelle, le total des actifs de garantie (TVL) sur la chaîne StakeStone a dépassé 700 millions de dollars, et une liquidité élevée signifie une reconnaissance élevée du marché, une liquidité suffisante et peut souvent donner des valorisations plus élevées.

En particulier, grâce à son modèle dual-token, il peut apporter un effet multiplicateur de revenus important : les frais de protocole et les revenus de corruption sont directement liés à la TVL, formant un volant d’inertie « croissance des revenus-expansion écologique-augmentation de la TVL ».

3⃣ L’ampleur stratégique du lien écologique

Grâce au produit LiquidityPad, StakeStone a établi une coopération approfondie avec des écosystèmes de premier plan tels que Plume (10 millions de dollars) et Story Protocol pour leur fournir une première liquidité on-chain.

Ce rôle de « fournisseur d’infrastructures de liquidité » apporte un triple gain : les frais et pots-de-vin versés par les projets coopératifs augmentent directement les revenus de l’accord ; Chaque fois qu’une nouvelle chaîne est connectée, StakeStone capture des utilisateurs et des actifs incrémentiels pour cette chaîne.

En résumé, la logique de valorisation de StakeStone devrait aller au-delà d’un indice de référence à voie unique, et son positionnement en tant que plaque tournante de la liquidité de la chaîne complète, sa liquidité TVL élevée et l’effet boule de neige de l’expansion écologique constituent ensemble un fort soutien pour le FDV de 5 à 1 milliard de dollars.

3.2 Analyse des avantages de la participation au projet

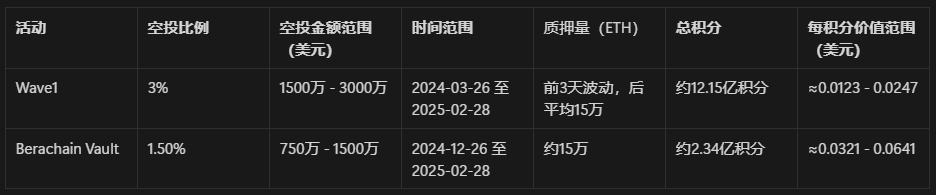

Le projet a clarifié le taux de largage, 3 % de l’offre totale de la réserve de récompenses de la Vague 1 lors de la première phase de l’événement Carnaval, et 1,5 % du largage aérien pour l’événement Coffre-fort de Berachain.

1) Vague1

Durée : Du 26 mars 2024 au 28 février 2025 (environ 340 jours)

Statut de jalonnement : il y a 3 jours : 342 000, 275 000, 259 000 ETH ; Après : ≈ 150 000 ETH

Calcul des points : points dans les 3 premiers jours : environ 2 102 400 points ; La moyenne des 337 jours de crédits restants est d’environ 150 000 × 24 = 3 600 000 3 600 000 × 337 = 1 213 200 000 par jour

Total des points de l’étape 1 : 1 215 302 400

Valeur par point :

Minimum : 15 000 000 $ ÷ 1 215 302 400 $ ≈ 0,0123 $/crédit

Maximum : 30 000 000 $ ÷ 1 215 302 400 $ ≈ 0,0247 $/crédit

2) Coffre-fort de Berachain

Période de l’événement : du 26 décembre 2024 au 28 février 2025 (environ 65 jours) Le montant moyen du staking sur l’ensemble de l’étape est de ≈ 150 000 ETH

Calcul des points : Points par jour : 150 000 × 24 = 3 600 000, Total des points : 3 600 000 × 65 = 234 000 000

Valeur par point :

Minimum : 7,5 millions de dollars ÷ 234 000 000 $ ≈ 0,032 $/crédit

Maximum : 15 000 000 $ ÷ 234 000 000 $≈ 0,064 $/crédit

Le calcul ci-dessus est d’environ 0,0123-0,064 dollars américains / points à différentes étapes, à l’exclusion du coefficient de majoration des points, vous pouvez vous référer à la requête de comparaison en fonction du nombre de points que vous avez, et d’autres points ont également des points de référence et quelques boosts, ces petites têtes ne sont pas calculées pour le moment.

En raison du calcul moyen et de la grande incertitude des données, le prix n’est donné qu’à titre indicatif, combiné aux retours de l’équipe officielle, il peut être considéré comme augmentant la part de la vague1, qui est soumise aux résultats annoncés.

IV. Conclusion

StakeStone a récemment annoncé deux mises à jour majeures : le lancement simultané du modèle d’instantané et du modèle à double jeton, renforçant ainsi sa position de centre de financement de la chaîne complète, et l’optimisation du modèle de tokenomique pour améliorer la durabilité.

À l’ère de la DeFi 3.0, la liquidité de l’omni-chaîne est au cœur de l’histoire, et la disposition de StakeStone est extrêmement tournée vers l’avenir :

Libre circulation des fonds : Éliminez les barrières écologiques pour le BTC, l’ETH et d’autres actifs de la chaîne publique afin d’obtenir un flux inter-chaînes efficace.

Mise à niveau du modèle de revenus : Grâce au mécanisme veSTO, les utilisateurs sont liés aux revenus à long terme du protocole afin de réduire la spéculation à court terme.

Améliorer l’efficacité globale de l’industrie : mettre fin au modèle « creuser et vendre », faire passer la liquidité de la concurrence à la synergie et améliorer l’utilisation du capital.

Pour l’industrie, le projet offre une voie viable entre les frictions de liquidité et la création de valeur. Dans le monde de la DeFi, où la liquidité est reine, StakeStone construit l’infrastructure financière de base de l’industrie de la cryptographie.

S’il peut être mis en œuvre avec succès, ce sera non seulement une victoire pour l’accord, mais aussi une étape importante pour la maturation de l’ensemble de l’industrie.

Note spéciale : Les différents calculs de l’article sont basés sur des informations publiques et des hypothèses raisonnables, et ne sont pas destinés à être des conseils d’investissement, veuillez prendre vos propres décisions et participer le cas échéant !