Quy mô de-pledge Ethereum đã đạt mức cao mới, rủi ro áp lực bán ra là gì?

Tác giả gốc: Nancy, PANews

Hiện tại, sự phân kỳ giữa Ethereum dài và bán ngày càng trở nên rõ ràng hơn. Khi giá ETH đạt mức cao, nhu cầu rút tiền đặt cược đã tăng lên đáng kể, làm dấy lên lo ngại về rủi ro giảm giá tiềm ẩn. Liệu áp lực bán lớn của Ethereum có xảy ra như mong đợi?

Được thúc đẩy bởi nhiều yếu tố, quy mô unstaking của Ethereum đạt mức cao mới

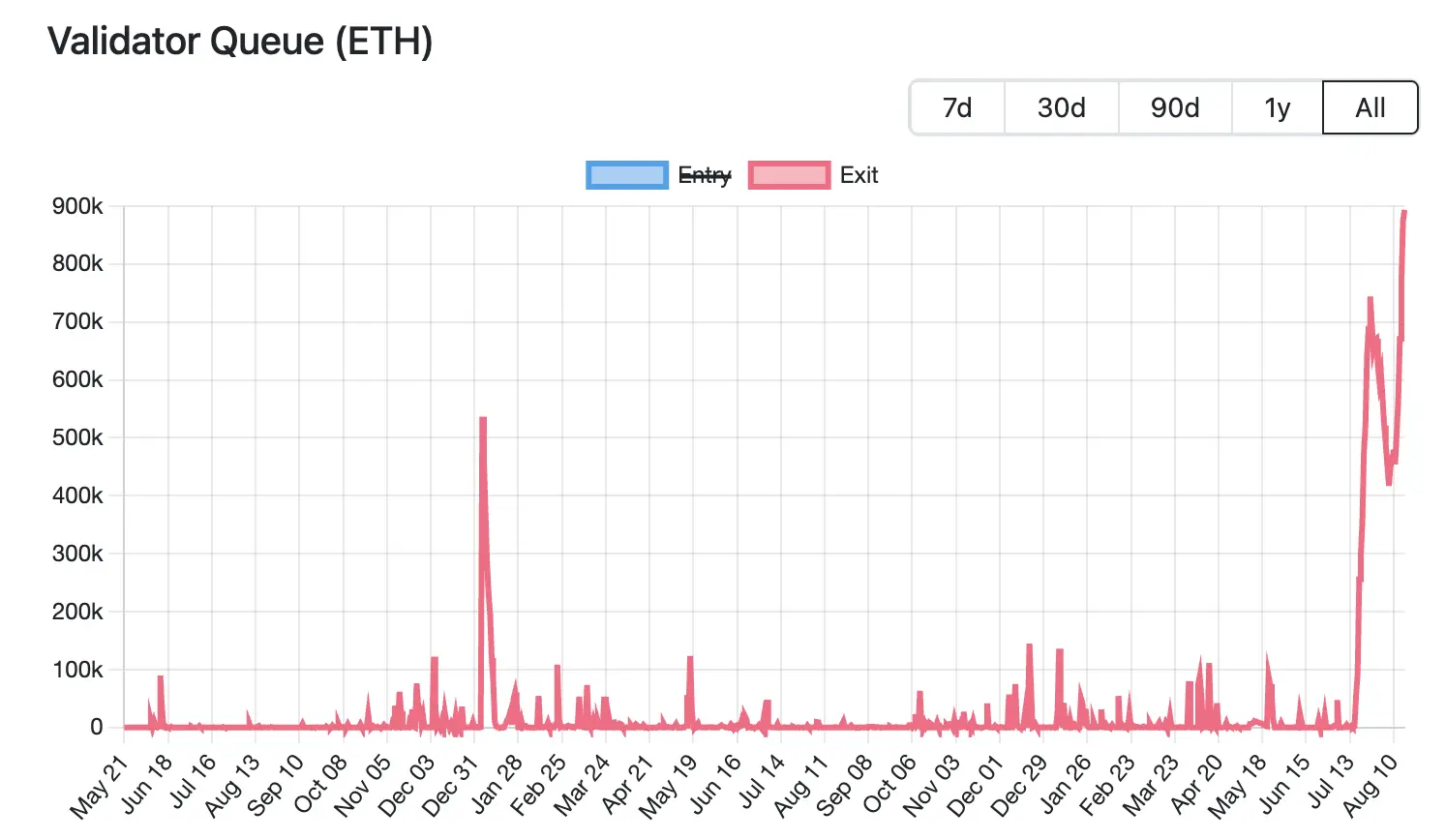

Hiện tại, quy mô unstaking của Ethereum đã đạt mức cao nhất mọi thời đại. Theo dữ liệu của Validator Queue, tính đến ngày 18/8, hơn 87.000 ETH (trị giá khoảng 3,76 tỷ USD) đang xếp hàng để thoát khỏi mạng Ethereum, mức cao kỷ lục và đã tăng trong 6 ngày liên tiếp, với thời gian chờ đợi dự kiến là 15 ngày 4 giờ. Ngược lại, chỉ có khoảng 26.000 ETH mới được đặt cọc (khoảng 1,12 tỷ USD) đang chờ tham gia và độ trễ kích hoạt dự kiến sẽ là khoảng 4 ngày 12 giờ.

Hiện tại, quy mô unstaking của Ethereum đã đạt mức cao nhất mọi thời đại. Theo dữ liệu của Validator Queue, tính đến ngày 18/8, hơn 87.000 ETH (trị giá khoảng 3,76 tỷ USD) đang xếp hàng để thoát khỏi mạng Ethereum, mức cao kỷ lục và đã tăng trong 6 ngày liên tiếp, với thời gian chờ đợi dự kiến là 15 ngày 4 giờ. Ngược lại, chỉ có khoảng 26.000 ETH mới được đặt cọc (khoảng 1,12 tỷ USD) đang chờ tham gia và độ trễ kích hoạt dự kiến sẽ là khoảng 4 ngày 12 giờ.

Việc rút lui trên quy mô lớn của vòng cam kết này được thúc đẩy bởi nhiều yếu tố, liên quan đến điều chỉnh chiến lược thị trường, dòng vốn tổ chức và nhu cầu chốt lời do biến động giá gây ra.

Lãi suất cho vay ETH đã tăng mạnh, dẫn đến cú sốc đối với các chiến lược đòn bẩy, điều này đã thúc đẩy các trình xác thực thoát khỏi hàng đợi. Tháng trước, một lượng đáng kể ETH đã được rút khỏi nhóm cho vay Aave, dẫn đến nguồn cung ETH eo hẹp trên nền tảng, điều này đã thúc đẩy lãi suất vay tăng đáng kể. Theo dữ liệu trang web chính thức, lãi suất cho vay ETH hàng năm của Aave đã tăng từ khoảng 2,5% lên 10,6% trong tháng 7, vượt xa lợi suất staking của Ethereum khoảng 3% vào thời điểm đó.

Sự gia tăng lãi suất này phá vỡ logic giao dịch của chênh lệch giá theo chu kỳ. Ban đầu, các nhà đầu tư có thể sử dụng ETH cầm cố của họ làm tài sản thế chấp và vay thêm ETH để sử dụng đòn bẩy. Tuy nhiên, mô hình đòn bẩy này đã mất đi sức hấp dẫn sau khi lãi suất tăng mạnh, buộc các nhà giao dịch phải đóng vị thế, hủy đặt cọc để trả nợ hoặc giảm đòn bẩy, thoát khỏi nhu cầu.

Sự gia tăng lãi suất cho vay cũng đã làm trầm trọng thêm việc tách LST/LRT (ví dụ: stETH, weETH) khỏi ETH. Ví dụ, dữ liệu của Dune cho thấy tỷ lệ chiết khấu giữa stETH và ETH đạt 0,4% vào tháng 7. Điều này đã khiến các nhà kinh doanh chênh lệch giá chọn mua các token stake thanh khoản với giá thấp trên thị trường thứ cấp và kiếm được mức chênh lệch bằng cách trao đổi toàn bộ giá trị ETH sau khi hủy đặt cược, do đó gây tắc nghẽn hơn nữa trong hàng đợi staking Ethereum.

Đồng thời, mặc dù thị trường vẫn chưa chứng kiến sự thanh lý có hệ thống do giá không neo, nhưng áp lực cơ bản đã thúc đẩy các nhà đầu tư rời đi sớm. Theo một phân tích gần đây của nhà phân tích Ben Lilly của Jlabs Digital, stETH hiện đang bị rút khỏi Lido và 32% stETH (wstETH) được sử dụng làm tài sản thế chấp cho các giao thức cho vay và việc giải chốt có thể có nghĩa là thanh lý quy mô lớn các giao thức cho vay. Trong khi đó, 278.000 wstETH đang ở trạng thái "rủi ro cao" (rủi ro cao được định nghĩa là yếu tố sức khỏe từ 1-1,1 lần).

Juan Leon, chiến lược gia đầu tư cấp cao tại Bitwise, cũng nói rằng các token đặt cược như stETH có thể được giao dịch với mức chiết khấu và chiết khấu sẽ làm giảm giá trị của tài sản thế chấp, điều này có thể kích hoạt cắt giảm rủi ro, phòng ngừa rủi ro và thậm chí thanh lý, điều này cuối cùng sẽ dẫn đến việc bán tháo ETH giao ngay.

Vì lý do này, nhiều nhà đầu tư chọn rút lui, và một số cá voi thậm chí còn chọn cắt thịt để rút tiền nhanh chóng. Ví dụ: Lookonchain gần đây đã theo dõi rằng một con cá voi đã từ bỏ việc xếp hàng để đặt cược, trực tiếp đổi 4.242,4 stETH lấy 4.231 ETH (trị giá 18.74 triệu đô la) và gửi vào Kraken để bán, dẫn đến tổn thất trực tiếp 11,4 ETH (khoảng 50.500 đô la).

Việc rút tiền đặt cược lớn của ETH cũng liên quan đến việc chuyển tiền sang các giao thức đặt cược mới. Khi trọng tâm đầu tư của Ethereum chuyển từ bán lẻ sang tổ chức, bối cảnh thị trường đặt cược của nó đang trải qua những thay đổi đáng kể. Theo dữ liệu của Dune, tính đến ngày 18 tháng 8, ba trong số năm giao thức đặt cược hàng đầu là các tổ chức tập trung: Binance, Coinbase và Figment. Trong tháng qua, Lido, ether.fi và P2 P.og có dòng tiền ETH chảy ra cao nhất, với Lido vượt quá 279.000 ETH trong một tháng và thị phần của nó giảm xuống còn 24,4%, chạm mức thấp kỷ lục. Ngược lại, Figment đã chứng kiến dòng tiền hơn 262.000 ETH trong một tháng, khiến nó trở thành người chiến thắng lớn nhất.

Đằng sau xu hướng di chuyển này là nhiều nhu cầu của các tổ chức về tuân thủ và ổn định, chẳng hạn như nhu cầu về pháp nhân rõ ràng và quy trình tuân thủ, trong khi các giao thức phi tập trung khó đáp ứng các yêu cầu quy định. Các nút mạng phi tập trung nằm rải rác, khó kiểm tra đầy đủ và gần như không thể đạt được KYC toàn cầu. Các tổ chức tập trung rõ ràng có thể chịu trách nhiệm về các lỗi nút, trong khi trách nhiệm của các giao thức phi tập trung nằm rải rác, điều này không đáp ứng được kỳ vọng quản lý rủi ro. Có sự không chắc chắn về cơ chế bỏ phiếu của DAO, thiếu sự ổn định ra quyết định cho các tổ chức, v.v. Nói tóm lại, các quỹ tổ chức coi trọng sự tuân thủ, trách nhiệm và ổn định hơn là phi tập trung. Điều này cũng có nghĩa là trên thị trường đặt cược ETH, các giao thức phi tập trung đang dần chuyển sang lập trường phòng thủ, trong khi các tổ chức đặt cược tập trung tiếp tục mở rộng thị phần của họ với sự tuân thủ và ổn định.

Đằng sau sự gia tăng quy mô đặt cược ETH, nhu cầu chốt lời do giá tăng cũng là một trong những yếu tố thúc đẩy. Dữ liệu của CoinGecko cho thấy kể từ tháng 4 năm nay, giá ETH đã phục hồi khoảng 223,7% so với mức thấp nhất. Sự gia tăng nhanh chóng như vậy đã mang lại lợi nhuận thả nổi đáng kể cho những người đặt cược sớm, khiến một số nhà đầu tư lựa chọn unstake và khóa lợi nhuận, từ đó làm tăng áp lực cung cấp thanh khoản của ETH trong ngắn hạn.

Mặc dù quy

mô đặt cược Ethereum đã đạt mức cao kỷ lục, làm dấy lên lo ngại về áp lực bán, nhưng nó có thể cung cấp một số hỗ trợ cho ETH do tốc độ phát hành hạn chế và tiếp tục gia tăng các tổ chức nắm giữ.

Một mặt, như đã đề cập ở trên, có nhiều yếu tố đằng sau vòng hủy cầm cố này, bao gồm thanh lý các chiến lược tuần hoàn, yêu cầu chênh lệch giá và chuyển nhượng cho những người đặt cược khác. Điều này có nghĩa là không phải tất cả ETH chưa đặt cọc đều đi thẳng vào thị trường để bán tháo.

Mặt khác, cơ chế PoS của Ethereum có những hạn chế nghiêm ngặt về việc rút tiền của validator, yêu cầu mỗi validator phải stake 32 ETH để tham gia vào sự đồng thuận của mạng, trong khi để đảm bảo sự ổn định của mạng, chỉ có 8–10 validator được phép rút mỗi epoch (khoảng 6,4 phút). Khi nhu cầu trình xác thực thoát tăng lên, hàng đợi chờ kéo dài đáng kể. Hiện tại, dự kiến phần ETH chưa stake này sẽ mất khoảng 15 ngày và 4 giờ trước khi nó thực sự có thể được phát hành ra thị trường, vì vậy sẽ không có tác động đến nguồn cung thanh khoản trong ngắn hạn.

Ngoài ra, đánh giá từ dữ liệu thị trường, Ethereum hiện có hơn 61.000 nhu cầu rút lui đặt cược, nhưng sự gia tăng nắm giữ của các nhà đầu tư tổ chức có thể bù đắp áp lực bán tiềm năng. Theo dữ liệu strategicethreserve.xyz, tính đến ngày 18 tháng 8, số lượng tích lũy ETH do các công ty Ethereum Reserve nắm giữ và các ETF giao ngay ETH khác nhau đạt 10,26 triệu ETH, chiếm 8,4% tổng nguồn cung của Ethereum. Trong nửa tháng qua, các tổ chức đã tăng lượng nắm giữ ETH lên hơn 1,83 triệu, vượt xa quy mô của vòng unstaking này. Nếu xu hướng tăng nắm giữ tiếp tục, nó có thể hấp thụ hiệu quả áp lực bán tiềm năng.

Nhìn chung, sự biến động cao gần đây của giá ETH có thể là một phản ứng tự nhiên đối với việc chốt lời và biến động tâm lý thị trường. Bất chấp những bất ổn nhất định và áp lực biến động ngắn hạn trên thị trường, niềm tin tổng thể của Ethereum vẫn không dao động, đặc biệt là sự bền bỉ của các quỹ tổ chức, điều này đã tăng cường hơn nữa khả năng phục hồi của thị trường.

Nhấp để tìm hiểu về các vị trí tuyển dụng của ChainCatcher Đề

xuất đọc:

Cuộc phỏng vấn mới nhất của Vitalik: Con đường dẫn đến sổ cái thế giới của Ethereum và sự phát triển của

đối thoại kỷ nguyên AI Giám đốc điều hành Oppenheimer: Coinbase Q2

Doanh thu giao dịch không đạt kỳ vọng, doanh nghiệp nào sẽ trở thành điểm tăng trưởng mới?

Trò chuyện với TD Cowen, Trưởng bộ phận Nghiên cứu: Đi sâu vào báo cáo thu nhập quý 2 của Strategy, chìa khóa đằng sau thu nhập ròng 10 tỷ đô la là gì?