Масштаби зняття застави з Ethereum досягли нового максимуму, чим загрожує тиск продажів?

Оригінальний автор: Ненсі, PANews

В даний час розбіжність між довгим і коротким Ethereum стає все більш очевидною. Оскільки ціни на ETH досягли максимуму, попит на зняття коштів за допомогою стейкінгу значно зріс, що викликає занепокоєння щодо потенційних ризиків зниження. Чи відбудеться масовий тиск продажів Ethereum так, як очікувалося?

Завдяки численним факторам, масштаб зняття стейкінгу зі стейкінгу Ethereum досягає нового максимуму

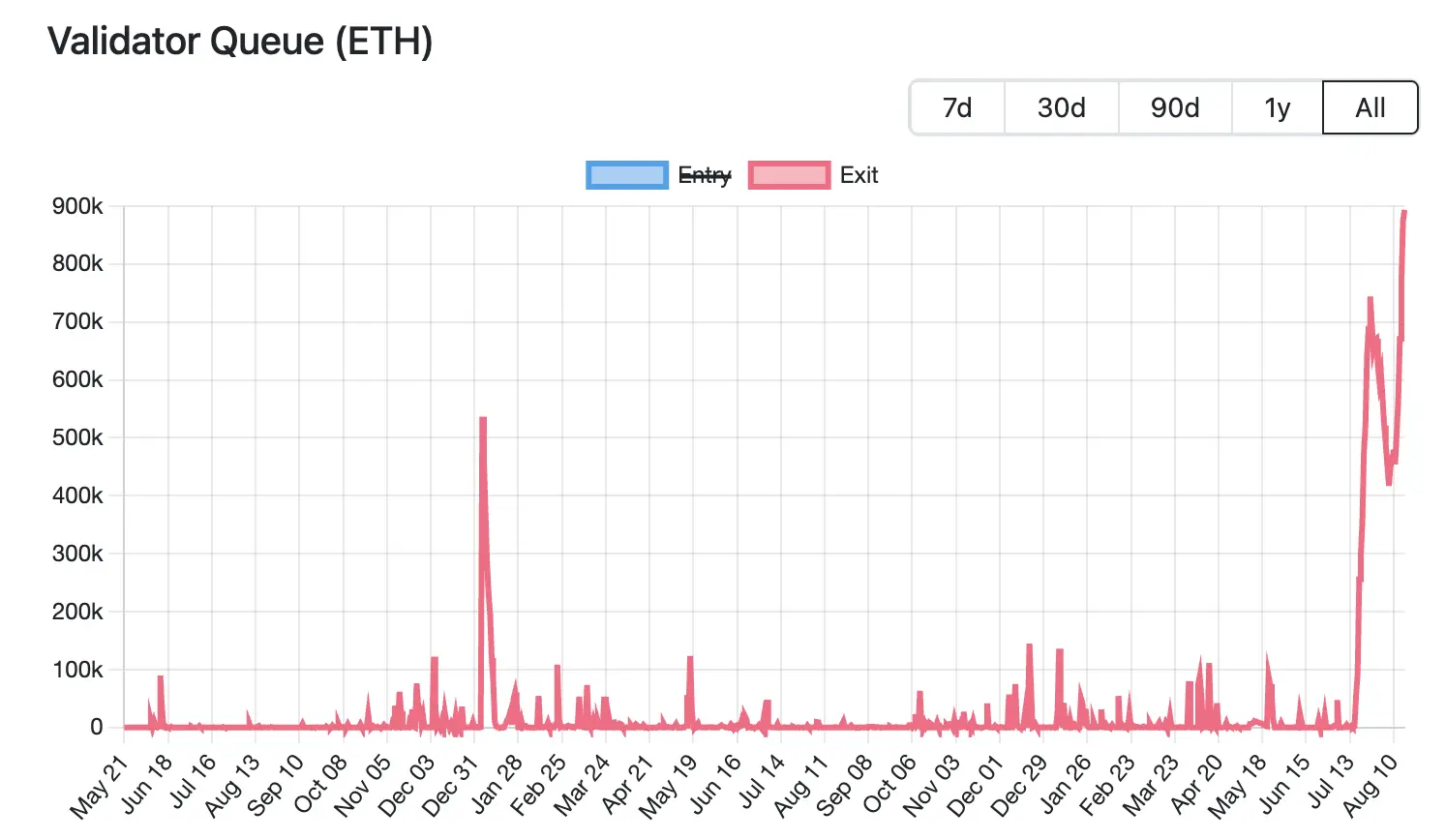

Наразі масштаб скасування стейкінгу Ethereum досяг історичного максимуму. Згідно з даними Validator Queue, станом на 18 серпня понад 87 000 ETH (на суму приблизно $3,76 млрд) стоять у черзі, щоб вийти з мережі Ethereum, що є рекордним показником, і зростає протягом 6 днів поспіль з очікуваним очікуванням 15 днів і 4 години. На противагу цьому, лише близько 26 000 нових ETH у стейкінгу (близько 1,12 мільярда доларів) очікують на вхід, а затримка активації, як очікується, становитиме близько 4 днів і 12 годин.

Наразі масштаб скасування стейкінгу Ethereum досяг історичного максимуму. Згідно з даними Validator Queue, станом на 18 серпня понад 87 000 ETH (на суму приблизно $3,76 млрд) стоять у черзі, щоб вийти з мережі Ethereum, що є рекордним показником, і зростає протягом 6 днів поспіль з очікуваним очікуванням 15 днів і 4 години. На противагу цьому, лише близько 26 000 нових ETH у стейкінгу (близько 1,12 мільярда доларів) очікують на вхід, а затримка активації, як очікується, становитиме близько 4 днів і 12 годин.

Широкомасштабний вихід з цього раунду зобов'язань зумовлений багатьма факторами, включаючи коригування ринкової стратегії, потоки інституційного капіталу та потреби в фіксації прибутку, спричинені коливаннями цін.

Ставки за кредитуванням ETH різко зросли, що призвело до шоку від стратегій кредитного плеча, що спонукало валідаторів вийти з черги. Минулого місяця значна кількість ETH була виведена з пулу кредитування Aave, що призвело до обмеженої пропозиції ETH на платформі, що спричинило значне зростання ставок запозичень. Згідно з офіційними даними веб-сайту, річна відсоткова ставка Aave за кредитуванням ETH зросла приблизно з 2,5% до 10,6% у липні, що значно перевищило прибутковість стейкінгу Ethereum приблизно на 3% на той момент.

Таке зростання відсоткових ставок ламає торгову логіку циклічного арбітражу. Спочатку інвестори могли використовувати свої заставлені ETH як заставу та позичати більше ETH для кредитного плеча. Однак ця модель кредитного плеча втратила свою привабливість після різкого зростання відсоткових ставок, що змусило трейдерів закривати позиції, виводити зі стейкінгу для погашення кредитів або зменшувати кредитне плече, виходячи з попиту.

Зростання кредитних ставок також посилило деякірацію LST/LRT (наприклад, stETH, weETH) від ETH. Наприклад, дані Dune показують, що ставка дисконту між stETH і ETH досягла 0,4% у липні. Це призвело до того, що арбітражери вирішили купувати ліквідні токени зі стейкінгом за низькими цінами на вторинному ринку та заробляти спред, обмінюючи повну вартість ETH після викупу, тим самим спричиняючи подальші перевантаження в черзі стейкінгу Ethereum.

У той же час, хоча ринок ще не бачив систематичних ліквідацій через зниження цін, базовий тиск ще більше підштовхнув інвесторів до раннього виходу. Згідно з нещодавнім аналізом аналітика Jlabs Digital Бена Ліллі, stETH наразі виводиться з Lido, а 32% stETH (wstETH) використовується як застава для протоколів кредитування, а деприв'язка може означати масштабну ліквідацію протоколів кредитування. Тим часом, 278 000 wstETH знаходяться в стані «високого ризику» (високий ризик визначається як фактор здоров'я в 1-1,1 рази).

Хуан Леон, старший інвестиційний стратег Bitwise, також сказав, що токени стейкінгу, такі як stETH, можна торгувати зі знижкою, і дисконт знизить вартість застави, що може спровокувати зниження ризиків, хеджування і навіть ліквідацію, що в кінцевому підсумку призведе до спотових розпродажів ETH.

З цієї причини багато інвесторів вирішують вийти, а деякі кити навіть вирішують відрізати своє м'ясо, щоб швидко вивести гроші. Наприклад, нещодавно Lookonchain відстежував, що кит відмовився від черги до стейкінгу на виході, безпосередньо обміняв 4 242,4 stETH на 4 231 ETH (вартістю $18,74 млн) і передав їх на продаж Kraken, що призвело до прямого збитку в розмірі 11,4 ETH (приблизно $50 500).

Масовий вихід ETH зі стейкінгу також пов'язаний із переходом коштів на нові протоколи стейкінгу. У міру того, як інвестиційний фокус Ethereum зміщується з роздрібного на інституційний, ландшафт його ринку стейкінгу зазнає значних змін. Згідно з даними Dune, станом на 18 серпня три з п'яти найбільших протоколів стейкінгу є централізованими установами: Binance, Coinbase і Figment. Минулого місяця Lido, ether.fi та P2 P.og мали найвищий відтік ETH: Lido перевищив 279 000 ETH за один місяць, а його частка на ринку впала до 24,4%, досягнувши рекордно низького рівня. На противагу цьому, Figment отримав понад 262 000 ETH за один місяць, що зробило його найбільшим переможцем.

За цією міграційною тенденцією стоять численні потреби установ у дотриманні та стабільності, такі як потреба в чітких юридичних особах та процесах комплаєнсу, тоді як децентралізованим протоколам важко відповідати нормативним вимогам. Вузли децентралізованої мережі розпорошені, їх важко повністю перевірити, і майже неможливо досягти глобального KYC. Централізовані установи однозначно можуть нести відповідальність за збої в роботі вузлів, в той час як обов'язки децентралізованих протоколів розпорошені, що не відповідає очікуванням управління ризиками. Існує невизначеність щодо механізму голосування в DAO, відсутність стабільності прийняття рішень для установ тощо. Коротше кажучи, інституційні фонди цінують комплаєнс, відповідальність і стабільність, а не децентралізацію. Це також означає, що на ринку стейкінгу ETH децентралізовані протоколи поступово переходять у захисну позицію, тоді як централізовані установи стейкінгу продовжують розширювати свою частку завдяки відповідності та стабільності.

За зростанням масштабів стейкінгу ETH без стейкінгу попит на фіксацію прибутку, викликаний зростанням цін, також є одним із рушійних факторів. Дані CoinGecko показують, що з квітня цього року ціна ETH відскочила приблизно на 223,7% від мінімумів. Таке швидке зростання забезпечило значний плаваючий прибуток для ранніх стейкерів, спонукавши деяких інвесторів вирішити скасувати стейкінг і зафіксувати прибуток, тим самим збільшивши тиск ліквідної пропозиції ETH у короткостроковій перспективі.

Хоча

масштаби зняття стейкінгу зі стейкінгу Ethereum досягли рекордно високого рівня, що викликає занепокоєння з приводу тиску продажів, це може надати певну підтримку ETH з огляду на обмежені темпи випуску та триваюче зростання інституційних активів.

З одного боку, як згадувалося вище, за цим раундом зняття застави стоять численні фактори, включаючи ліквідацію циркулярних стратегій, попит на арбітраж і перекази іншим стейкерам. Це означає, що не всі незастейкінговані ETH йдуть прямо на ринок для розпродажу.

З іншого боку, механізм PoS Ethereum має суворі обмеження на зняття коштів валідаторами, вимагаючи, щоб кожен валідатор здійснив стейкінг 32 ETH для участі в консенсусі мережі, тоді як для забезпечення стабільності мережі лише 8–10 валідаторам дозволяється виводити кошти за епоху (приблизно 6,4 хвилини). Оскільки попит на валідаторів для виходу зростає, черга очікування значно подовжується. Наразі очікується, що ця частина незастейканих ETH займе близько 15 днів і 4 годин, перш ніж її можна буде фактично випустити на ринок, тому в короткостроковій перспективі це не вплине на ліквідну пропозицію.

Крім того, судячи з ринкових даних, Ethereum наразі має понад 61 000 запитів на вихід зі стейкінгу ETH, але збільшення активів інституційних інвесторів може покрити потенційний тиск продажів. Згідно з strategicethreserve.xyz даними, станом на 18 серпня сукупна кількість ETH, що зберігаються компаніями Ethereum Reserve та різними спотовими ETF ETH, досягла 10,26 мільйона ETH, що становить 8,4% від загальної пропозиції Ethereum. За останні півмісяця установи збільшили свої активи ETH більш ніж на 1,83 мільйона, що значно перевищило масштаби цього раунду анстейкінгу. Якщо тенденція до збільшення активів збережеться, він може ефективно поглинути потенційний тиск продажів.

Загалом, нещодавня висока волатильність цін на ETH може бути природною реакцією на фіксацію прибутку та коливання ринкових настроїв. Незважаючи на певну невизначеність і короткостроковий тиск волатильності на ринку, загальна впевненість Ethereum не похитнулася, особливо стійкість інституційних фондів, що ще більше підвищило стійкість ринку.

Натисніть, щоб дізнатися про вакансії ChainCatcher з підбору

персоналуРекомендовано до прочитання:

Останнє інтерв'ю Віталіка: шлях Ethereum до світової книги та розвиток діалогу епохи штучного інтелекту

Виконавчий директор Oppenheimer: Coinbase Q2

Дохід від транзакцій не виправдовує очікувань, які бізнеси стануть новими точками зростання?

Розмова з Т. Д. Коуеном, керівником відділу досліджень: Глибоке занурення у звіт про прибутки Strategy за 2 квартал, що є ключовим фактором чистого прибутку в розмірі 10 мільярдів доларів?