L’ampleur du dé-pledge d’Ethereum a atteint un nouveau sommet, quel est le risque de pression à la vente ?

Auteur original : Nancy, PANews À l’heure

actuelle, la divergence entre Ethereum long et short devient de plus en plus évidente. Alors que les prix de l’ETH ont atteint des sommets, la demande de retraits de staking a considérablement augmenté, ce qui suscite des inquiétudes quant aux risques potentiels de baisse. La pression de vente massive d’Ethereum se produira-t-elle comme prévu ?

Motivée par de multiples facteurs, l’ampleur du déstaking du jalonnement Ethereum atteint un nouveau sommet

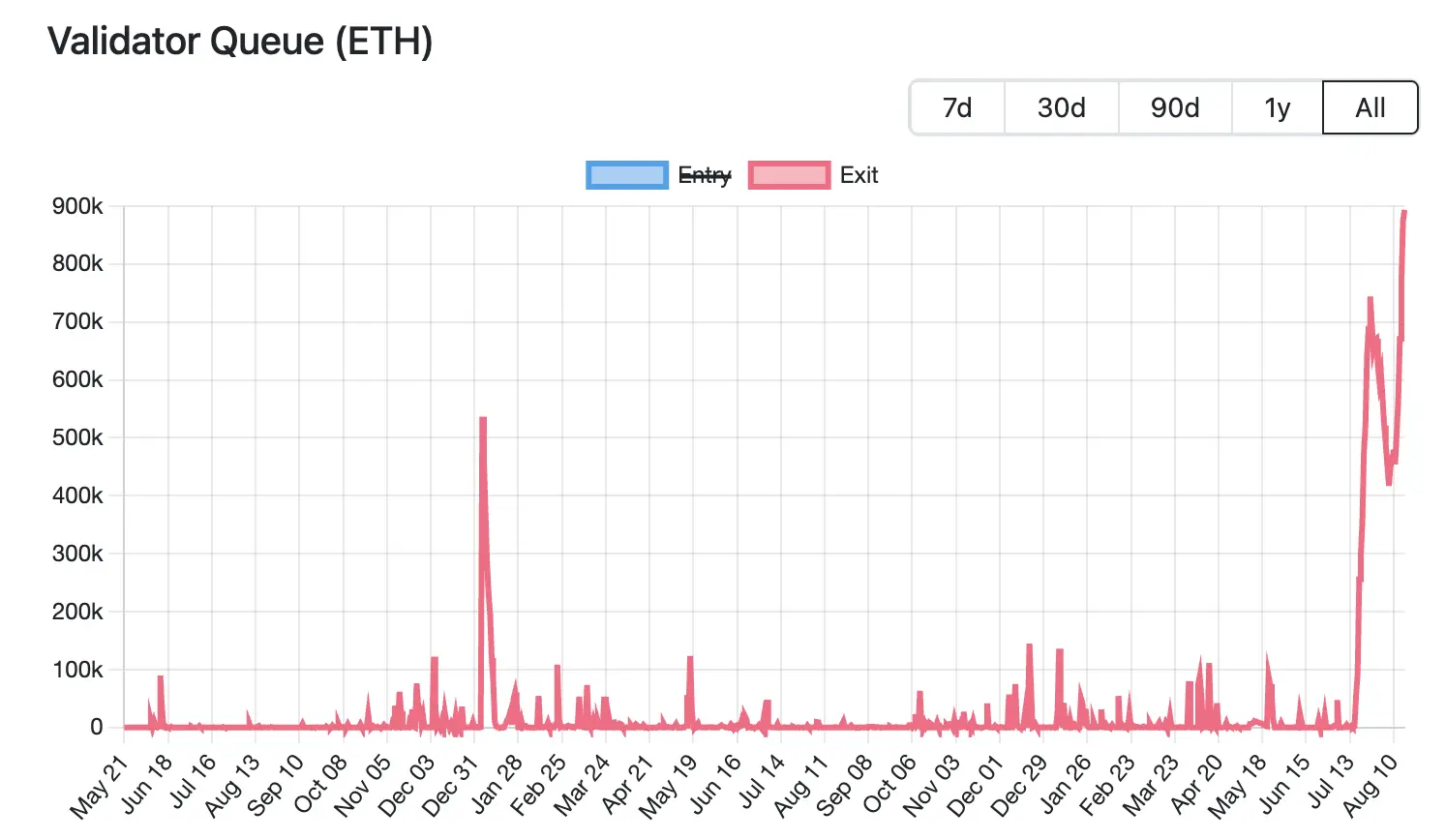

Actuellement, l’ampleur du déstaking d’Ethereum a atteint un niveau record. Selon les données de Validator Queue, au 18 août, plus de 87 000 ETH (d’une valeur d’environ 3,76 milliards de dollars) faisaient la queue pour quitter le réseau Ethereum, un record, et ont augmenté pendant 6 jours consécutifs, avec une attente prévue de 15 jours et 4 heures. En revanche, il n’y a qu’environ 26 000 nouveaux ETH mis en jeu (environ 1,12 milliard de dollars) en attente d’entrer, et le délai d’activation devrait être d’environ 4 jours et 12 heures.

Actuellement, l’ampleur du déstaking d’Ethereum a atteint un niveau record. Selon les données de Validator Queue, au 18 août, plus de 87 000 ETH (d’une valeur d’environ 3,76 milliards de dollars) faisaient la queue pour quitter le réseau Ethereum, un record, et ont augmenté pendant 6 jours consécutifs, avec une attente prévue de 15 jours et 4 heures. En revanche, il n’y a qu’environ 26 000 nouveaux ETH mis en jeu (environ 1,12 milliard de dollars) en attente d’entrer, et le délai d’activation devrait être d’environ 4 jours et 12 heures.

La sortie à grande échelle de ce tour de nantissement est motivée par de multiples facteurs, notamment des ajustements de la stratégie de marché, des flux de capitaux institutionnels et des besoins de prises de bénéfices provoqués par les fluctuations de prix.

Les taux de prêt d’ETH ont fortement augmenté, ce qui a entraîné un choc sur les stratégies d’effet de levier, ce qui a incité les validateurs à sortir de la file d’attente. Le mois dernier, une quantité importante d’ETH a été retirée du pool de prêt Aave, ce qui a entraîné une offre restreinte d’ETH sur la plateforme, ce qui a entraîné une hausse significative des taux d’emprunt. Selon les données du site officiel, le taux d’intérêt annuel d’Aave sur les prêts d’ETH est passé d’environ 2,5 % à 10,6 % en juillet, dépassant de loin le rendement de jalonnement d’Ethereum d’environ 3 % à ce moment-là.

Cette hausse des taux d’intérêt rompt avec la logique de trading de l’arbitrage cyclique. À l’origine, les investisseurs pouvaient utiliser leurs ETH mis en gage comme garantie et emprunter plus d’ETH pour l’effet de levier. Cependant, ce modèle d’effet de levier a perdu de son attrait après une forte hausse des taux d’intérêt, obligeant les traders à fermer leurs positions, à se désengager pour rembourser des prêts ou à réduire l’effet de levier, sortant de la demande.

La hausse des taux d’intérêt a également exacerbé le désancrage des LST/LRT (par exemple, stETH, weETH) de l’ETH. Par exemple, les données de Dune montrent que le taux d’actualisation entre stETH et ETH a atteint 0,4 % en juillet. Cela a conduit les arbitragistes à choisir d’acheter des tokens stakés liquides à bas prix sur le marché secondaire et à gagner le spread en échangeant la valeur totale de l’ETH après le désengagement, ce qui a entraîné une congestion supplémentaire dans la file d’attente de jalonnement d’Ethereum.

Dans le même temps, bien que le marché n’ait pas encore connu de liquidations systématiques en raison du désancrage des prix, la pression sous-jacente a encore poussé les investisseurs à partir prématurément. Selon une analyse récente de Ben Lilly, analyste de Jlabs Digital, le stETH est actuellement retiré de Lido, et 32 % du stETH (wstETH) est utilisé comme garantie pour les protocoles de prêt, et le désancrage peut signifier une liquidation à grande échelle des protocoles de prêt. Pendant ce temps, 278 000 wstETH sont dans un état « à haut risque » (le risque élevé est défini comme un facteur de santé entre 1 et 1,1 fois).

Juan Leon, stratège en investissement senior chez Bitwise, a également déclaré que le jalonnement de jetons comme le stETH peut être échangé à un prix réduit, et que la décote réduira la valeur de la garantie, ce qui peut déclencher une réduction du risque, une couverture et même une liquidation, ce qui conduira finalement à des ventes au comptant d’ETH.

Pour cette raison, de nombreux investisseurs choisissent de se retirer, et certaines baleines choisissent même de se couper la chair pour encaisser rapidement. Par exemple, Lookonchain a récemment observé qu’une baleine avait renoncé à faire la queue pour sortir du jalonnement, avait échangé directement 4 242,4 stETH contre 4 231 ETH (d’une valeur de 18,74 millions de dollars) et les avait déposés dans Kraken pour les vendre, ce qui a entraîné une perte directe de 11,4 ETH (environ 50 500 $).

La sortie massive du staking d’ETH est également associée au transfert de fonds vers de nouveaux protocoles de staking. Alors que l’investissement d’Ethereum passe du commerce de détail à l’institutionnel, le paysage de son marché du jalonnement subit d’importants changements. Selon les données de Dune, au 18 août, trois des cinq principaux protocoles de jalonnement sont des institutions centralisées : Binance, Coinbase et Figment. Au cours du mois dernier, Lido, ether.fi et P2 P.og ont enregistré les sorties d’ETH les plus élevées, Lido dépassant les 279 000 ETH en un seul mois, et sa part de marché est tombée à 24,4 %, atteignant un niveau record. En revanche, Figment a enregistré un afflux de plus de 262 000 ETH en un seul mois, ce qui en fait le plus grand gagnant.

Derrière cette tendance migratoire se cachent les multiples besoins des institutions en matière de conformité et de stabilité, tels que la nécessité d’entités juridiques et de processus de conformité clairs, tandis que les protocoles décentralisés sont difficiles à répondre aux exigences réglementaires. Les nœuds de réseau décentralisés sont dispersés, difficiles à auditer entièrement et presque impossibles à atteindre à l’échelle mondiale. Les institutions centralisées peuvent clairement porter la responsabilité des défaillances de nœuds, tandis que les responsabilités des protocoles décentralisés sont dispersées, ce qui ne répond pas aux attentes en matière de gestion des risques. Il y a des incertitudes sur le mécanisme de vote des DAO, un manque de stabilité de la prise de décision pour les institutions, etc. En bref, les fonds institutionnels privilégient la conformité, la responsabilité et la stabilité plutôt que la décentralisation. Cela signifie également que sur le marché du jalonnement ETH, les protocoles décentralisés adoptent progressivement une position défensive, tandis que les institutions de jalonnement centralisées continuent d’étendre leur part avec conformité et stabilité.

Derrière l’augmentation de l’ampleur des désengagements de staking d’ETH, la demande de prises de bénéfices provoquée par la hausse des prix est également l’un des facteurs déterminants. Les données de CoinGecko montrent que depuis avril de cette année, le prix de l’ETH a rebondi d’environ 223,7 % par rapport à ses plus bas. Une hausse aussi rapide a généré des bénéfices flottants considérables pour les premiers stakers, incitant certains investisseurs à choisir de se désengager et de verrouiller leurs bénéfices, augmentant ainsi la pression de l’offre liquide d’ETH à court terme.

Bien que

l’ampleur du jalonnement d’Ethereum ait atteint un niveau record, soulevant des inquiétudes quant à la pression de vente, elle pourrait apporter un certain soutien à l’ETH compte tenu du rythme limité de libération et de l’augmentation continue des avoirs institutionnels.

D’une part, comme mentionné ci-dessus, de multiples facteurs expliquent ce cycle de désengagement, notamment la liquidation des stratégies circulaires, la demande d’arbitrage et les transferts vers d’autres stakers. Cela signifie que tous les ETH non jalonnés ne vont pas directement sur le marché pour être vendus.

D’autre part, le mécanisme PoS d’Ethereum impose des restrictions strictes sur les retraits des validateurs, exigeant que chaque validateur mette 32 ETH pour participer au consensus du réseau, tandis que pour assurer la stabilité du réseau, seuls 8 à 10 validateurs sont autorisés à se retirer par époque (environ 6,4 minutes). À mesure que la demande de validations augmente, la file d’attente s’allonge considérablement. On s’attend actuellement à ce que cette partie de l’ETH non jalonné prenne environ 15 jours et 4 heures avant de pouvoir être effectivement libérée sur le marché, de sorte qu’il n’y aura pas d’impact sur l’approvisionnement en liquide à court terme.

De plus, à en juger par les données du marché, Ethereum a actuellement plus de 61 000 demandes de sortie de jalonnement d’ETH, mais l’augmentation des avoirs des investisseurs institutionnels peut couvrir une pression de vente potentielle. Selon strategicethreserve.xyz données, au 18 août, le nombre cumulé d’ETH détenus par les sociétés Ethereum Reserve et divers ETF au comptant ETH a atteint 10,26 millions d’ETH, ce qui représente 8,4 % de l’offre totale d’Ethereum. Au cours des six derniers mois, les institutions ont augmenté leurs avoirs en ETH de plus de 1,83 million, dépassant de loin l’ampleur de ce cycle de déjalonnement. Si la tendance à l’augmentation des avoirs se poursuit, elle peut absorber efficacement la pression de vente potentielle.

Dans l’ensemble, la forte volatilité récente des prix de l’ETH peut être une réaction naturelle aux prises de bénéfices et aux fluctuations du sentiment du marché. Malgré certaines incertitudes et les pressions de volatilité à court terme sur le marché, la confiance globale d’Ethereum n’a pas faibli, en particulier la persistance des fonds institutionnels, qui a encore renforcé la résilience du marché.

Cliquez pour en savoir plus sur les postes

de recrutement de

ChainCatcher Lecture recommandée :

La dernière interview de Vitalik : La route d’Ethereum vers le grand livre mondial et le développement du dialogue de l’ère de l’IA

Oppenheimer Directeur exécutif : Coinbase Q2 Le chiffre d’affaires des transactions n’est pas à la hauteur des attentes, quelles activités deviendront de nouveaux points de croissance ?

Conversation avec TD Cowen, chef, Recherche : Une plongée dans le rapport sur les résultats du T2 de Strategy, quel est le principal facteur à l’origine du bénéfice net de 10 milliards de dollars ?