وصل حجم إلغاء تعهد Ethereum إلى مستوى مرتفع جديد ، ما هي مخاطر ضغط البيع؟

المؤلف الأصلي: نانسي ، PANews

في الوقت الحاضر ، أصبح الاختلاف بين Ethereum الطويل والقصير أكثر وضوحا. مع وصول أسعار ETH إلى أعلى مستوياتها ، زاد الطلب على عمليات السحب بشكل كبير ، مما أثار مخاوف بشأن مخاطر الجانب السلبي المحتملة. هل سيحدث ضغط البيع الهائل ل Ethereum كما هو متوقع؟

مدفوعا بعوامل متعددة ، يصل حجم إلغاء تكديس Ethereum إلى مستوى قياسي جديد

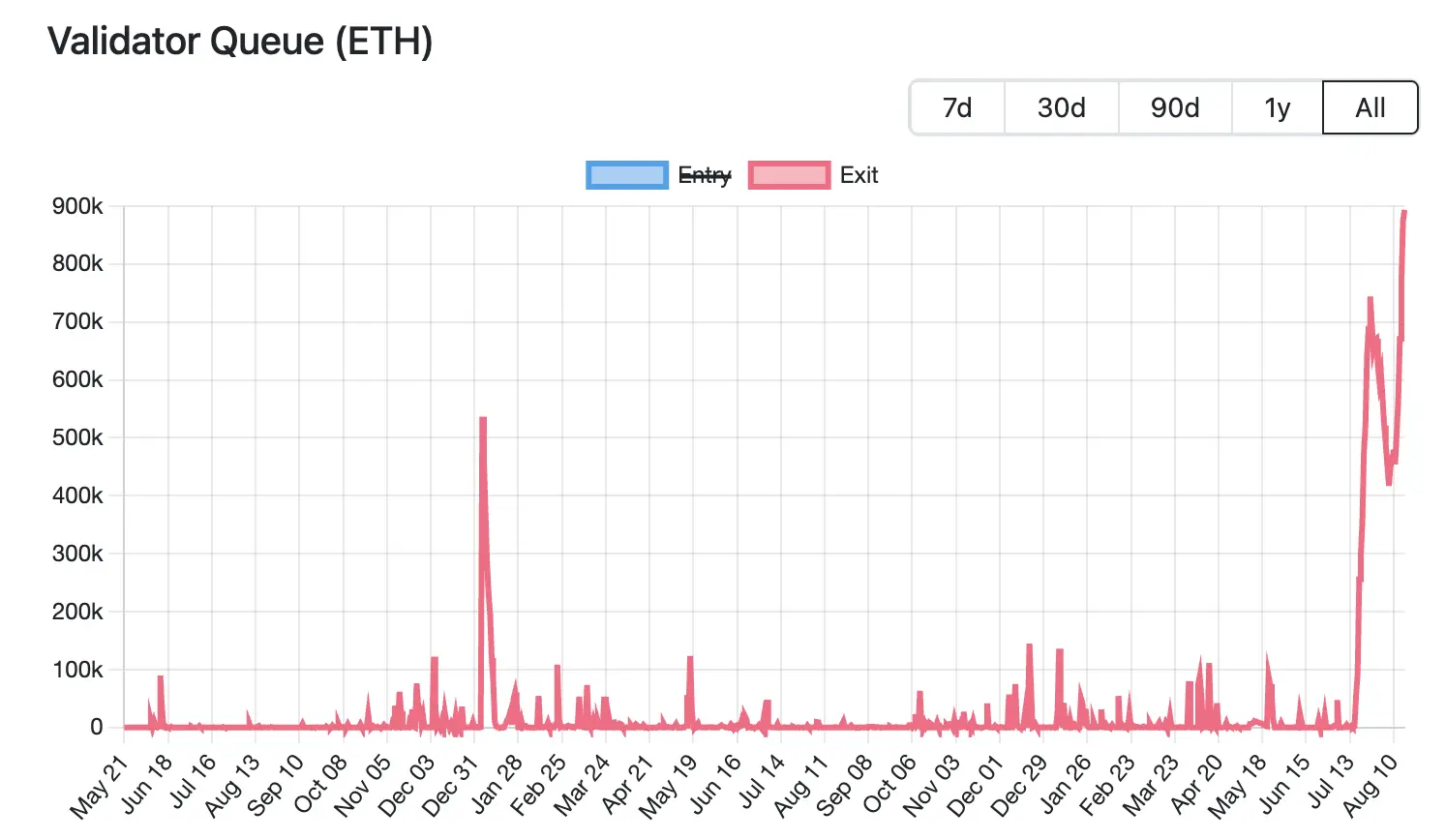

في الوقت الحالي ، وصل حجم إلغاء تكديس Ethereum إلى أعلى مستوى له على الإطلاق. وفقا لبيانات قائمة انتظار المدققين ، اعتبارا من 18 أغسطس ، يصطف أكثر من 87,000 ETH (بقيمة 3.76 مليار دولار تقريبا) للخروج من شبكة Ethereum ، وهو رقم قياسي ، وزاد لمدة 6 أيام متتالية ، مع انتظار متوقع لمدة 15 يوما و 4 ساعات. في المقابل ، لا يوجد سوى حوالي 26,000 ETH جديدة (حوالي 1.12 مليار دولار) تنتظر الدخول ، ومن المتوقع أن يكون تأخير التنشيط حوالي 4 أيام و 12 ساعة.

في الوقت الحالي ، وصل حجم إلغاء تكديس Ethereum إلى أعلى مستوى له على الإطلاق. وفقا لبيانات قائمة انتظار المدققين ، اعتبارا من 18 أغسطس ، يصطف أكثر من 87,000 ETH (بقيمة 3.76 مليار دولار تقريبا) للخروج من شبكة Ethereum ، وهو رقم قياسي ، وزاد لمدة 6 أيام متتالية ، مع انتظار متوقع لمدة 15 يوما و 4 ساعات. في المقابل ، لا يوجد سوى حوالي 26,000 ETH جديدة (حوالي 1.12 مليار دولار) تنتظر الدخول ، ومن المتوقع أن يكون تأخير التنشيط حوالي 4 أيام و 12 ساعة.

إن التخارج على نطاق واسع لهذه الجولة من التعهدات مدفوع بعوامل متعددة، بما في ذلك تعديلات استراتيجية السوق، وتدفقات رأس المال المؤسسي، واحتياجات جني الأرباح الناجمة عن تقلبات الأسعار.

ارتفعت أسعار إقراض ETH بشكل حاد ، مما أدى إلى صدمة في استراتيجيات الرافعة المالية ، مما دفع المدققين إلى الخروج من قائمة الانتظار. في الشهر الماضي ، تم سحب مبلغ كبير من ETH من مجمع الإقراض Aave ، مما أدى إلى ضيق المعروض من ETH على المنصة ، مما أدى إلى ارتفاع كبير في معدلات الاقتراض. وفقا لبيانات الموقع الرسمي ، ارتفع سعر الفائدة السنوي لشركة Aave على إقراض ETH من حوالي 2.5٪ إلى 10.6٪ في يوليو ، متجاوزا بكثير عائد Ethereum البالغ حوالي 3٪ في ذلك الوقت.

هذا الارتفاع في أسعار الفائدة يكسر منطق التداول للمراجحة الدورية. في الأصل ، يمكن للمستثمرين استخدام ETH المتعهد بهم كضمان واقتراض المزيد من ETH للرافعة المالية. ومع ذلك ، فقد نموذج الرافعة المالية هذا جاذبيته بعد ارتفاع حاد في أسعار الفائدة ، مما أجبر المتداولين على إغلاق مراكزهم ، وإلغاء الرهان في سداد القروض أو تقليل الرافعة المالية ، والخروج من الطلب.

كماأدى ارتفاع أسعار الإقراض إلى تفاقم فك ارتباط LST/LRT (على سبيل المثال، stETH وweETH) من ETH. على سبيل المثال ، تظهر بيانات الكثبان الرملية أن معدل الخصم بين stETH و ETH وصل إلى 0.4٪ في يوليو. وقد أدى ذلك إلى اختيار المراجحين لشراء الرموز المميزة السائلة المخزنة بأسعار منخفضة في السوق الثانوية وكسب السبريد عن طريق تبادل قيمة ETH الكاملة بعد إلغاء التكديس، مما يؤدي إلى مزيد من الازدحام في قائمة انتظار تخزين Ethereum.

في الوقت نفسه ، على الرغم من أن السوق لم يشهد بعد تصفية منهجية بسبب عدم تثبيت الأسعار ، إلا أن الضغط الأساسي دفع المستثمرين إلى المغادرة مبكرا. وفقا لتحليل حديث أجراه المحلل في Jlabs Digital بن ليلي ، يتم حاليا سحب stETH من Lido ، ويتم استخدام 32٪ من stETH (wstETH) كضمان لبروتوكولات الإقراض ، وقد يعني الإهمال تصفية واسعة النطاق لبروتوكولات الإقراض. وفي الوقت نفسه ، فإن 278,000 wstETH في حالة "عالية الخطورة" (يتم تعريف المخاطر العالية على أنها عامل صحي بين 1-1.1 مرة).

قال خوان ليون ، كبير استراتيجيي الاستثمار في Bitwise ، أيضا إنه يمكن تداول الرموز المميزة للتكديس مثل stETH بسعر مخفض ، وسيقلل الخصم من قيمة الضمانات ، مما قد يؤدي إلى خفض المخاطر والتحوط وحتى التصفية ، مما سيؤدي في النهاية إلى عمليات بيع ETH الفورية.

لهذا السبب ، يختار العديد من المستثمرين الخروج ، وتختار بعض الحيتان قطع لحومها للاستفادة منها بسرعة. على سبيل المثال ، راقبت Lookonchain مؤخرا أن حوتا تخلى عن الوقوف في طابور للخروج من التخزين ، واستبدل مباشرة 4,242.4 stETH مقابل 4,231 ETH (بقيمة 18.74 مليون دولار) ، وأودعها في Kraken للبيع ، مما أدى إلى خسارة مباشرة قدرها 11.4 ETH (حوالي 50,500 دولار).

يرتبط الخروج الهائل من STAKING ل ETH أيضا بتحويل الأموال إلى بروتوكولات التخزين الجديدة. مع تحول تركيز الاستثمار في Ethereum من البيع بالتجزئة إلى المؤسسي ، فإن مشهد سوق التكديس يشهد تغييرات كبيرة. وفقا لبيانات Dune ، اعتبارا من 18 أغسطس ، فإن ثلاثة من أفضل خمسة بروتوكولات تكديس هي مؤسسات مركزية: Binance و Coinbase و Figment. في الشهر الماضي ، سجلت Lido و ether.fi و P2 P.og أعلى تدفقات ETH ، حيث تجاوزت Lido 279,000 ETH في شهر واحد ، وانخفضت حصتها في السوق إلى 24.4٪ ، لتصل إلى مستوى قياسي منخفض. في المقابل ، شهدت Figment تدفقا يزيد عن 262,000 ETH في شهر واحد ، مما يجعلها الفائز الأكبر.

وراء هذا الاتجاه للترحيل تكمن الاحتياجات المتعددة للمؤسسات للامتثال والاستقرار، مثل الحاجة إلى كيانات قانونية واضحة وعمليات امتثال، في حين يصعب تلبية البروتوكولات اللامركزية للمتطلبات التنظيمية. عقد الشبكة اللامركزية مبعثرة ويصعب تدقيقها بالكامل ويكاد يكون من المستحيل تحقيق اعرف عميلك العالمي. يمكن للمؤسسات المركزية أن تتحمل بوضوح مسؤولية فشل العقدة ، في حين أن مسؤوليات البروتوكولات اللامركزية مبعثرة ، والتي لا تلبي توقعات إدارة المخاطر. هناك عدم يقين بشأن آلية التصويت DAO ، وعدم استقرار صنع القرار للمؤسسات ، وما إلى ذلك. باختصار، تقدر الصناديق المؤسسية الامتثال والمسؤولية والاستقرار على اللامركزية. هذا يعني أيضا أنه في سوق تخزين ETH ، تتحول البروتوكولات اللامركزية تدريجيا إلى موقف دفاعي ، بينما تستمر مؤسسات التخزين المركزية في توسيع حصتها مع الامتثال والاستقرار.

وراء ارتفاع حجم حصص ETH ، يعد الطلب على جني الأرباح الناجم عن ارتفاع الأسعار أيضا أحد العوامل الدافعة. تظهر بيانات CoinGecko أنه منذ أبريل من هذا العام ، ارتعش سعر ETH بنحو 223.7٪ من أدنى مستوياته. وقد وفر هذا الارتفاع السريع أرباحا عائمة كبيرة للمراهنين الأوائل، مما دفع بعض المستثمرين إلى اختيار إلغاء الأرباح وجنيها ، مما أدى إلى زيادة ضغط العرض السائل ل ETH على المدى القصير.

على الرغم من أن

حجم إلغاء تكديس Ethereum قد وصل إلى مستوى قياسي ، مما أثار مخاوف بشأن ضغوط البيع ، إلا أنه قد يوفر بعض الدعم ل ETH نظرا لوتيرة الإصدار المحدودة والزيادة المستمرة في الحيازات المؤسسية.

فمن ناحية، وكما ذكرنا أعلاه، هناك عوامل متعددة وراء هذه الجولة من إلغاء التعهدات، بما في ذلك تصفية الاستراتيجيات الدائرية، وطلب المراجحة، والتحويلات إلى أصحاب الرهانات الآخرين. هذا يعني أنه لا تذهب جميع ETH غير المخزنة مباشرة إلى السوق لعمليات البيع.

من ناحية أخرى ، تفرض آلية PoS الخاصة ب Ethereum قيودا صارمة على عمليات سحب المدقق ، مما يتطلب من كل مدقق تخزين 32 ETH للمشاركة في إجماع الشبكة ، بينما لضمان استقرار الشبكة ، يسمح فقط ل 8-10 مدققين بالانسحاب لكل فترة (حوالي 6.4 دقيقة). مع زيادة الطلب على المدققين للخروج ، تطول قائمة انتظار الانتظار بشكل كبير. من المتوقع حاليا أن يستغرق هذا الجزء من ETH غير المخزنة حوالي 15 يوما و 4 ساعات قبل أن يتم طرحه فعليا في السوق ، لذلك لن يكون هناك أي تأثير على إمدادات السوائل على المدى القصير.

بالإضافة إلى ذلك ، انطلاقا من بيانات السوق ، تمتلك Ethereum حاليا أكثر من 61,000 ETH للخروج من الطلب ، لكن الزيادة في حيازات المستثمرين المؤسسيين يمكن أن تغطي ضغوط البيع المحتملة. وفقا لبيانات strategicethreserve.xyz ، اعتبارا من 18 أغسطس ، بلغ العدد التراكمي ل ETH التي تحتفظ بها شركات Ethereum Reserve والعديد من صناديق الاستثمار المتداولة الفورية في ETH 10.26 مليون ETH ، وهو ما يمثل 8.4٪ من إجمالي المعروض من Ethereum. في النصف من الشهر الماضي ، زادت المؤسسات من حيازاتها من ETH بأكثر من 1.83 مليون ، متجاوزة بكثير حجم هذه الجولة من عدم التخزين. إذا استمر اتجاه زيادة الحيازات ، فيمكنه امتصاص ضغط البيع المحتمل بشكل فعال.

بشكل عام ، قد يكون التقلب المرتفع الأخير في أسعار ETH رد فعل طبيعيا لتقلبات جني الأرباح ومعنويات السوق. على الرغم من بعض أوجه عدم اليقين وضغوط التقلبات قصيرة الأجل في السوق ، لم تتزعزع ثقة Ethereum بشكل عام ، خاصة استمرار الصناديق المؤسسية ، مما عزز مرونة السوق.

انقر للتعرف على مناصب التوظيف في ChainCatcher

اقتراحات للقراءة:

آخر مقابلة أجراها فيتاليك: طريق Ethereum إلى دفتر الأستاذ العالمي وتطوير حوار عصر الذكاء الاصطناعي

Oppenheimer المدير التنفيذي: Coinbase Q2

إيرادات المعاملات أقل من التوقعات ، ما هي الشركات التي ستصبح نقاط نمو جديدة؟

محادثة مع TD Cowen ، رئيس الأبحاث: الغوص العميق في تقرير أرباح الربع الثاني من Strategy ، ما هو المفتاح وراء صافي الدخل البالغ 10 مليارات دولار؟