IOSG Weekly Brief|Giải cấu trúc mô hình kinh tế dự trữ tiền điện tử #286

Giới thiệu

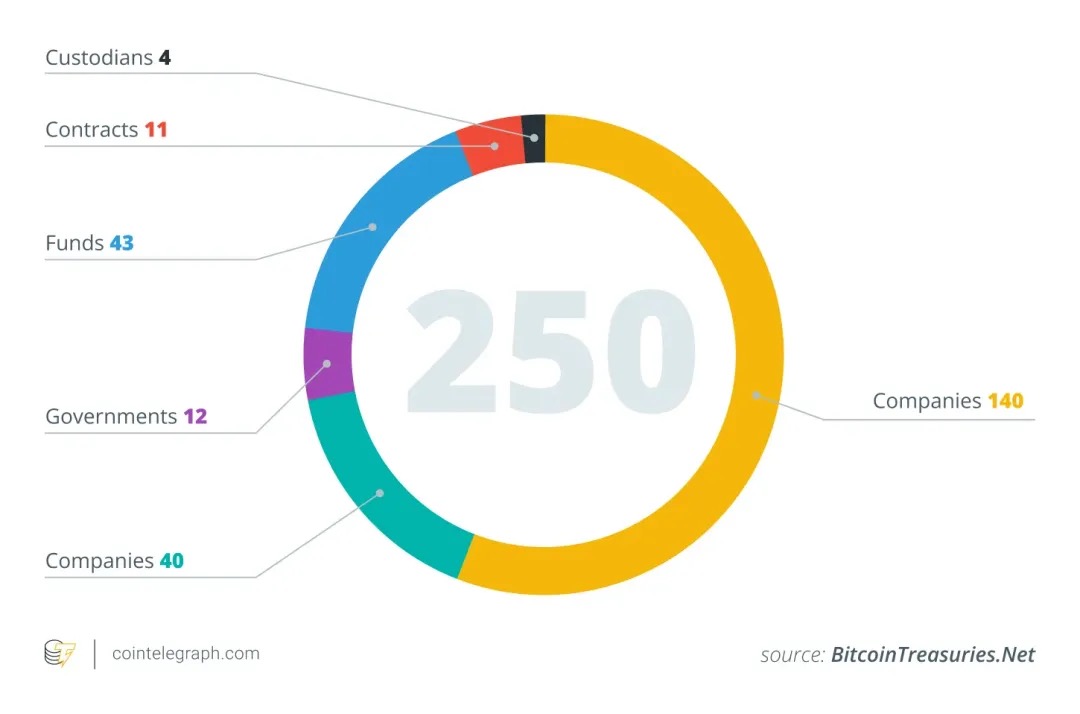

Tính đến giữa năm 2025, ngày càng có nhiều công ty giao dịch công khai bắt đầu đưa tiền điện tử, đặc biệt là Bitcoin, vào phân bổ tài sản của họ trong kho tiền của công ty, lấy cảm hứng từ câu chuyện thành công của Strategy ($MSTR). Ví dụ, theo dữ liệu phân tích blockchain, chỉ riêng trong tháng 6 năm 2025, 26 công ty mới đã đưa Bitcoin vào bảng cân đối kế toán của họ, nâng tổng số công ty nắm giữ BTC trên toàn cầu lên khoảng 250.

Các công ty này trải dài trên nhiều ngành (công nghệ, năng lượng, tài chính, giáo dục, v.v.) và các quốc gia và khu vực khác nhau. Nhiều công ty coi nguồn cung hạn chế của Bitcoin là 21 triệu như một hàng rào chống lại lạm phát, nhấn mạnh mối tương quan thấp của nó với các tài sản tài chính truyền thống. Chiến lược này đang lặng lẽ chuyển sang xu hướng chủ đạo: tính đến tháng 5 năm 2025, 64 công ty đã đăng ký với SEC nắm giữ tổng cộng khoảng 688.000 BTC, chiếm khoảng 3–4% tổng nguồn cung Bitcoin. Các nhà phân tích ước tính rằng hơn 100–200 công ty trên toàn thế giới đã đưa tài sản tiền điện tử vào báo cáo tài chính của họ.

Mô hình dự trữ tài sản tiền điện tử

Khi một công ty giao dịch công khai phân bổ một phần bảng cân đối kế toán của mình cho tiền điện tử, một câu hỏi cốt lõi được đặt ra: làm thế nào để họ tài trợ cho việc mua những tài sản này? Không giống như các tổ chức tài chính truyền thống, hầu hết các công ty áp dụng chiến lược kho tiền điện tử không dựa vào hoạt động kinh doanh chính của họ với dòng tiền dồi dào để hỗ trợ. Phân tích tiếp theo sẽ sử dụng $MSTR (MicroStrategy) làm ví dụ chính, vì hầu hết các công ty khác cũng đang thực sự sao chép các mô hình của nó.

Dòng tiền hoạt động

Mặc dù cách "lành mạnh" nhất và ít pha loãng nhất trên lý thuyết để mua tài sản tiền điện tử là thông qua dòng tiền tự do do hoạt động kinh doanh cốt lõi của công ty tạo ra, nhưng phương pháp này gần như không thể thực hiện được. Bản thân hầu hết các công ty thiếu dòng tiền quy mô lớn và đủ ổn định để chỉ tích lũy dự trữ lớn BTC, ETH hoặc SOL mà không cần sử dụng tài chính bên ngoài.

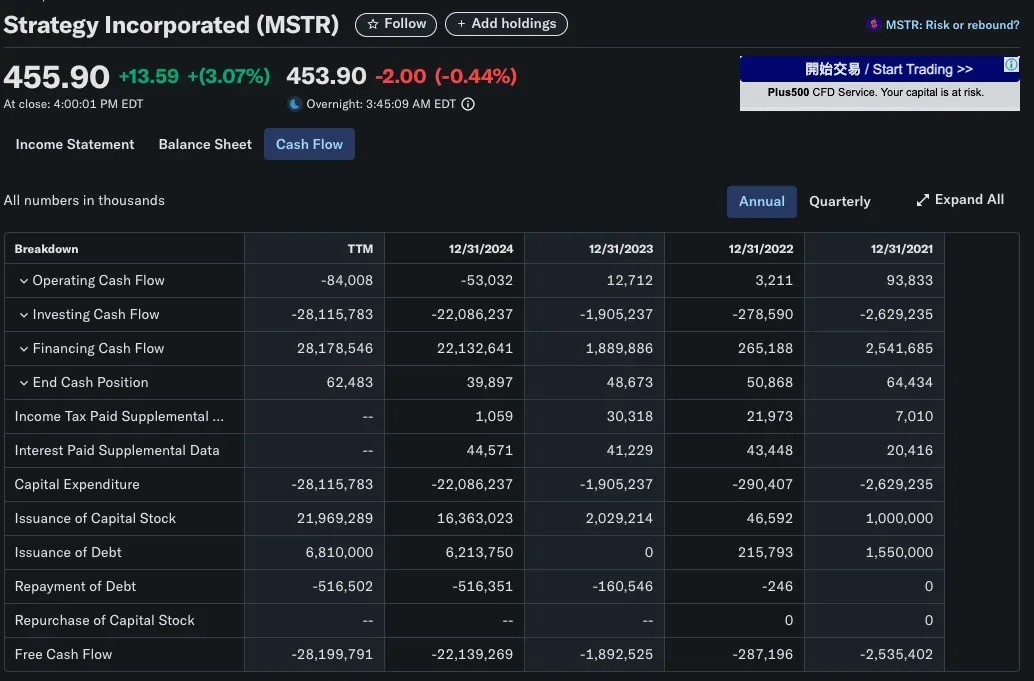

Lấy MicroStrategy (MSTR) làm ví dụ điển hình: công ty được thành lập vào năm 1989 với tư cách là một công ty phần mềm tập trung vào kinh doanh thông minh và hoạt động kinh doanh chính của nó bao gồm các sản phẩm như HyperIntelligence và bảng điều khiển phân tích AI, nhưng những sản phẩm này vẫn tạo ra doanh thu hạn chế. Trên thực tế, dòng tiền hoạt động hàng năm của MSTR là âm, khác xa so với hàng chục tỷ đô la mà họ đã đầu tư vào Bitcoin. Có thể thấy, chiến lược kho tiền điện tử của MicroStrategy không dựa trên lợi nhuận nội bộ ngay từ đầu mà dựa vào nguồn vốn bên ngoài để hoạt động.

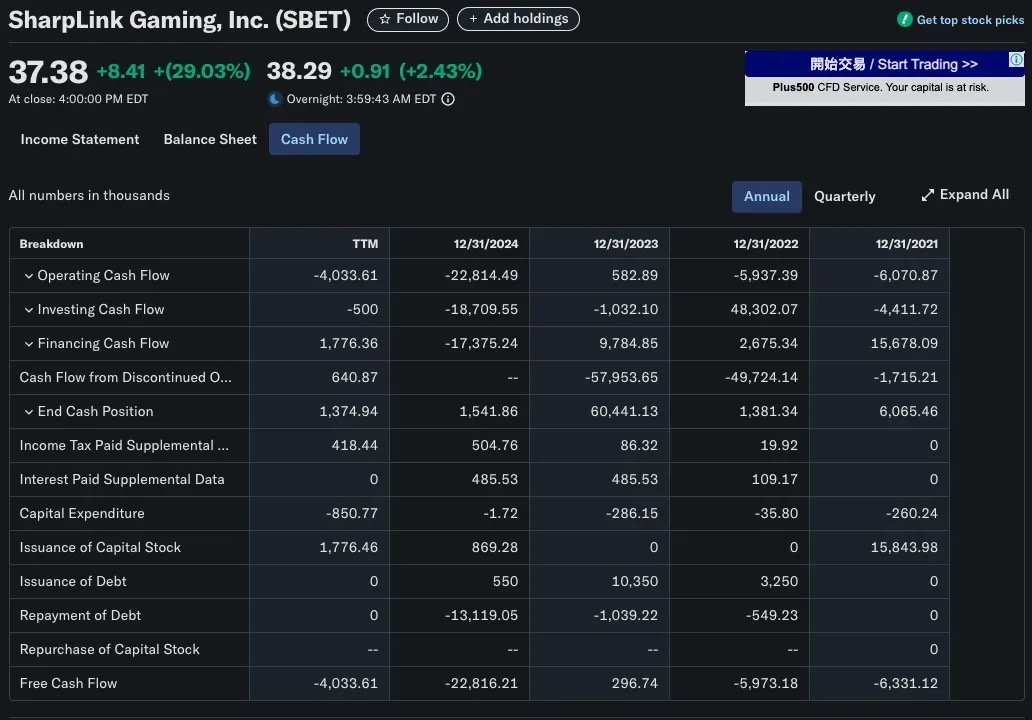

Một tình huống tương tự đã được nhìn thấy với SharpLink Gaming (SBET). Công ty đã chuyển đổi thành một nhà cung cấp dịch vụ kho bạc Ethereum vào năm 2025, mua hơn 280.706 ETH (khoảng 840 triệu đô la). Rõ ràng, họ không thể dựa vào doanh thu từ hoạt động kinh doanh trò chơi B2B của mình để biến điều đó thành hiện thực. Chiến lược hình thành vốn của SBET chủ yếu dựa vào tài chính PIPE (đầu tư tư nhân vào vốn cổ phần công) và phát hành vốn chủ sở hữu trực tiếp hơn là thu nhập hoạt động.

Tài trợ thị trường vốn

Cách phổ biến và có thể mở rộng nhất cho các công ty niêm yết áp dụng chiến lược kho tiền điện tử là thông qua các đợt phát hành cổ phiếu hoặc trái phiếu và sử dụng số tiền thu được để mua các tài sản tiền điện tử như Bitcoin. Mô hình này cho phép các công ty xây dựng kho tiền điện tử quy mô lớn mà không cần sử dụng thu nhập giữ lại và hoàn toàn dựa trên các phương pháp kỹ thuật tài chính của thị trường vốn truyền thống.

Phát hành cổ phiếu: một trường hợp tài chính pha loãng truyền thống

Trong hầu hết các trường hợp, phát hành cổ phiếu mới đi kèm với chi phí. Khi một công ty huy động vốn thông qua việc phát hành cổ phiếu bổ sung, hai điều thường xảy ra:

-

Quyền sở hữu pha loãng: Cổ phần của cổ đông ban đầu trong công ty giảm.

-

Thu nhập trên mỗi cổ phiếu (EPS) thấp hơn: Tổng vốn chủ sở hữu tăng dẫn đến EPS giảm trong khi thu nhập ròng không thay đổi.

Những tác động này thường dẫn đến sự sụt giảm giá cổ phiếu vì hai lý do chính:

-

Logic định giá: Nếu tỷ lệ giá trên thu nhập (P/E) giữ nguyên và EPS giảm, giá cổ phiếu cũng sẽ giảm.

-

Tâm lý thị trường: Các nhà đầu tư thường giải thích tài chính là thiếu tiền hoặc khó khăn, đặc biệt là khi số tiền huy động được sử dụng cho các kế hoạch tăng trưởng chưa được chứng minh và dòng cổ phiếu mới vào thị trường cũng có thể làm giảm giá thị trường.

Một ngoại lệ: Mô hình vốn chủ sở hữu chống pha loãng của MicroStrategy

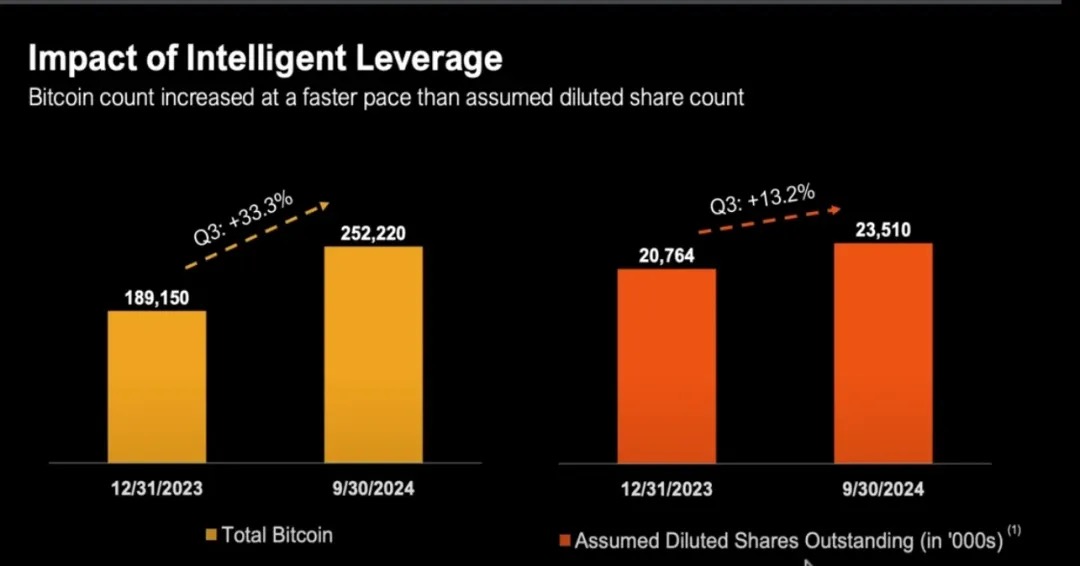

MicroStrategy (MSTR) là một ví dụ điển hình về việc đi chệch khỏi câu chuyện truyền thống về "pha loãng vốn chủ sở hữu = thiệt hại của cổ đông". Kể từ năm 2020, MSTR đã tích cực mua Bitcoin thông qua tài trợ vốn chủ sở hữu, với tổng số cổ phiếu đang lưu hành tăng từ dưới 100 triệu cổ phiếu lên hơn 224 triệu cổ phiếu vào cuối năm 2024

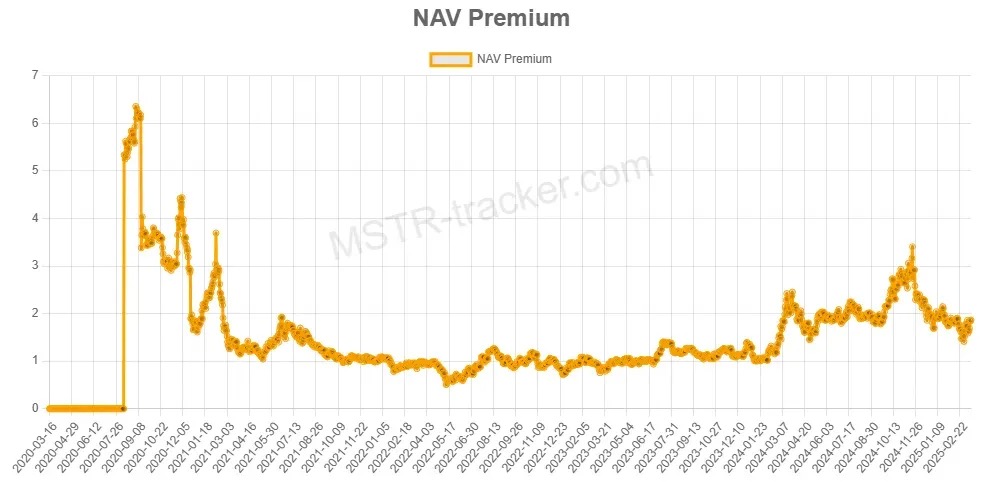

Bất chấp sự pha loãng vốn chủ sở hữu, MSTR có xu hướng vượt trội hơn chính Bitcoin. Tại sao? Bởi vì MicroStrategy đã ở trong trạng thái "vốn hóa thị trường cao hơn giá trị ròng của Bitcoin", đó là những gì chúng tôi gọi là mNAV > 1.

=

=

Hiểu về Premium: mNAV là gì?

-

Khi mNAV > 1, thị trường định giá MSTR cao hơn vốn hóa thị trường hợp lý của các khoản nắm giữ Bitcoin của nó.

Nói cách khác, các nhà đầu tư trả nhiều hơn cho mỗi đơn vị so với chi phí mua BTC hoàn toàn khi họ tiếp xúc với Bitcoin thông qua MSTR. Phí bảo hiểm này phản ánh niềm tin của thị trường vào chiến lược vốn của Michael Saylor và cũng có thể đại diện cho nhận thức của thị trường rằng MSTR cung cấp khả năng tiếp xúc với BTC được quản lý tích cực, có đòn bẩy.

Được hỗ trợ bởi logic tài chính truyền thống

Mặc dù mNAV là một thước đo định giá gốc tiền điện tử, nhưng khái niệm "giao dịch ở mức giá cao hơn giá trị của tài sản cơ bản" từ lâu đã phổ biến trong tài chính truyền thống.

Có một số lý do chính khiến các công ty thường giao dịch ở mức giá cao hơn giá trị sổ sách hoặc tài sản ròng:

Phương pháp định giá dòng tiền chiết khấu (DCF)

Các nhà đầu tư lo ngại về giá trị hiện tại của dòng tiền trong tương lai của công ty, không chỉ là cổ phần hiện tại của họ.

Phương pháp định giá này thường dẫn đến việc một công ty giao dịch ở mức giá cao hơn nhiều so với giá trị sổ sách, đặc biệt là trong các tình huống sau:

-

Doanh thu và lợi nhuận dự kiến sẽ tăng trưởng

-

Công ty có quyền định giá hoặc hào kỹ thuật / thương mại

📌 Ví dụ: Định giá của Microsoft không dựa trên tiền mặt hoặc tài sản phần cứng, mà dựa trên dòng tiền phần mềm đăng ký ổn định trong tương lai.

Định giá bội số thu nhập và doanh thu (EBITDA)

Trong nhiều ngành tăng trưởng cao, các công ty thường sử dụng P/E (tỷ lệ giá trên thu nhập) hoặc bội số doanh thu để định giá:

-

Các công ty phần mềm tăng trưởng cao có thể giao dịch với bội số 20–30 lần EBITDA;

-

Các công ty giai đoạn đầu có thể giao dịch với bội số của doanh thu gấp 50 lần trở lên, ngay cả khi họ không có lãi.

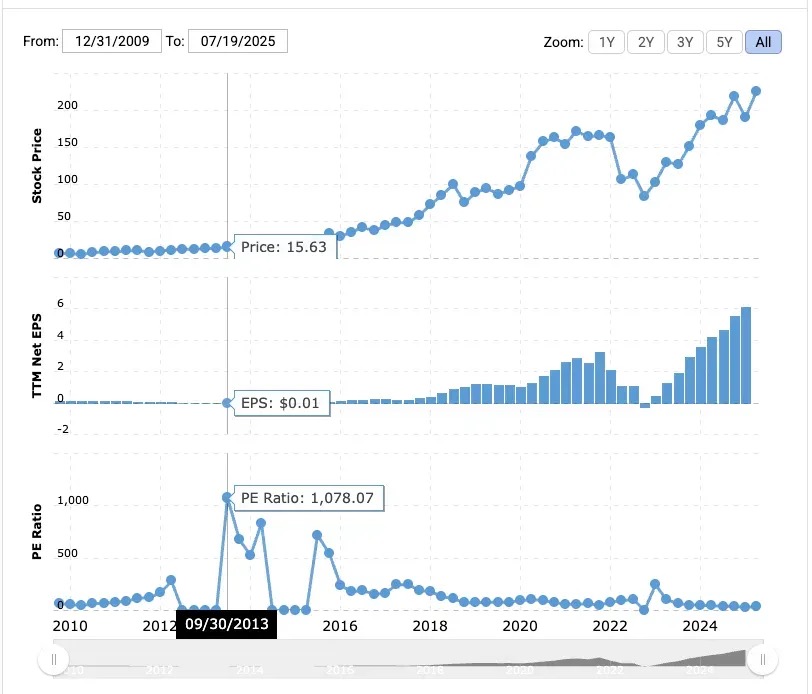

📌 Ví dụ: Amazon có tỷ lệ giá trên thu nhập là 1078 lần vào năm 2013.

Bất chấp tỷ suất lợi nhuận ít ỏi, các nhà đầu tư đang đặt cược vào sự thống trị trong tương lai của nó trong thương mại điện tử và AWS.

MicroStrategy có một lợi thế mà Bitcoin không có: một lớp vỏ công ty có quyền truy cập vào các kênh tài chính truyền thống. Là một công ty niêm yết tại Hoa Kỳ, nó có thể phát hành cổ phiếu, trái phiếu và thậm chí cả vốn chủ sở hữu ưu đãi để huy động tiền mặt, và nó làm được, và nó hoạt động đáng kinh ngạc.

Michael Saylor đã khéo léo sử dụng hệ thống này: ông đã huy động được hàng tỷ đô la bằng cách phát hành trái phiếu chuyển đổi bằng 0% và gần đây hơn là một sản phẩm cổ phiếu ưu đãi sáng tạo và đưa tất cả số tiền đó vào Bitcoin.

Các nhà đầu tư nhận ra rằng MicroStrategy có thể mua Bitcoin trên quy mô lớn bằng cách sử dụng "tiền của người khác", một cơ hội mà các nhà đầu tư cá nhân không dễ dàng sao chép. Phí bảo hiểm của MicroStrategy "không liên quan đến chênh lệch giá NAV ngắn hạn", mà đến từ sự tin tưởng cao của thị trường vào khả năng tiếp cận và phân bổ vốn.

Làm thế nào mNAV > 1 đạt được độ pha loãng ngược

Khi MicroStrategy giao dịch trên giá trị tài sản ròng của Bitcoin nắm giữ (tức là mNAV > 1), công ty có thể:

-

Phát hành cổ phiếu mới với giá cao

-

Sử dụng số tiền thu được để mua thêm Bitcoin (BTC)

-

Tăng tổng số BTC nắm giữ của bạn

-

Thúc đẩy sự gia tăng đồng thời của NAV và giá trị doanh nghiệp

Ngay cả khi số cổ phiếu đang lưu hành tăng lên, BTC / cổ phiếu nắm giữ trên mỗi cổ phiếu có thể vẫn ổn định hoặc thậm chí tăng, khiến việc phát hành cổ phiếu mới trở thành một hoạt động chống pha loãng.

Nếu mNAV < 1 会发生什么?

Khi mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Từ góc độ tài chính truyền thống, MSTR đang giao dịch ở mức chiết khấu, tức là thấp hơn giá trị tài sản ròng (NAV). Điều này sẽ mang lại những thách thức trong việc phân bổ vốn. Nếu công ty sử dụng tài trợ cổ phiếu để mua BTC trong trường hợp này, từ góc độ của cổ đông, nó thực sự là mua BTC với giá cao, do đó:

-

BTC pha loãng/cổ phiếu (nắm giữ BTC trên mỗi cổ phiếu)

-

và giảm giá trị cổ đông hiện có

Khi MicroStrategy đối mặt với mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Vậy các lựa chọn tại thời điểm này là gì?

Mua lại cổ phiếu thay vì tiếp tục mua BTC

Khi mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Bạn đang mua lại cổ phiếu với giá thấp hơn giá trị nội tại BTC của chúng

-

Khi số lượng cổ phiếu đang lưu hành giảm, BTC/cổ phiếu sẽ tăng

Saylor đã nói rõ rằng nếu mNAV dưới 1, chiến lược tốt nhất là mua lại cổ phiếu thay vì tiếp tục mua BTC.

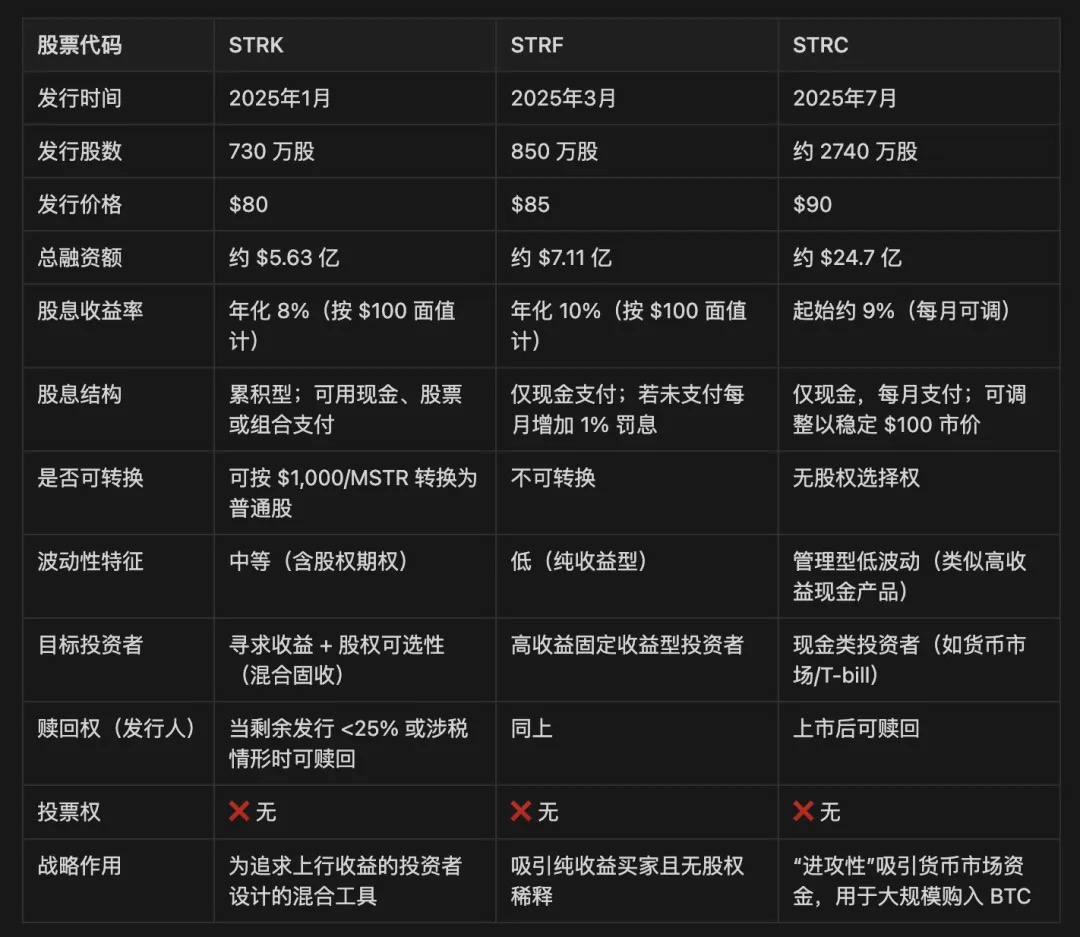

Phương thức 1: Phát hành cổ phiếu ưu đãi

Cổ phiếu ưu đãi là một chứng khoán lai nằm giữa nợ và cổ phiếu phổ thông trong cấu trúc vốn của công ty. Nó thường cung cấp cổ tức cố định, không có quyền biểu quyết và ưu tiên cổ phiếu phổ thông trong trường hợp phân phối lợi nhuận và thanh lý. Không giống như nợ, cổ phiếu ưu đãi không cần trả nợ gốc; Không giống như cổ phiếu phổ thông, nó mang lại thu nhập dễ đoán hơn.

MicroStrategy đã phát hành ba loại cổ phiếu ưu đãi: STRK, STRF và STRC.

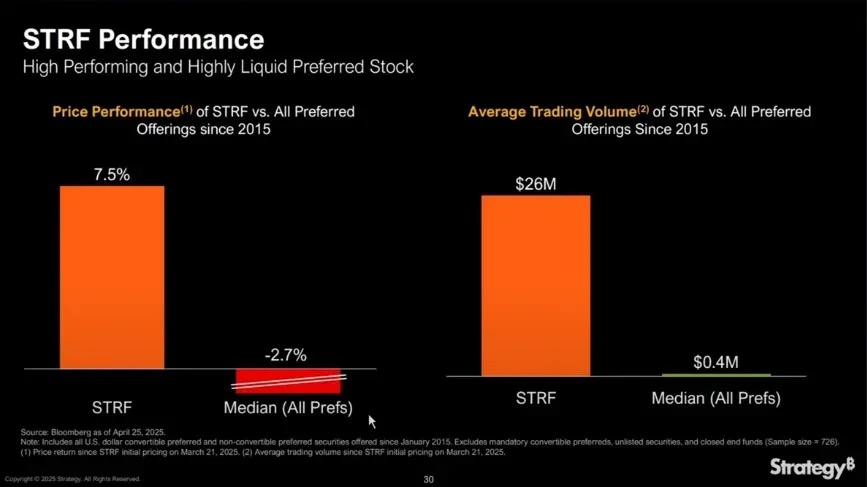

STRF là công cụ đơn giản nhất: nó là một cổ phiếu ưu đãi vĩnh viễn không thể chuyển đổi, trả cổ tức tiền mặt cố định là 10% hàng năm theo mệnh giá 100 đô la. Nó không có tùy chọn chuyển đổi vốn chủ sở hữu và không tham gia vào sự gia tăng cổ phiếu của MSTR, chỉ cung cấp lợi nhuận.

Giá thị trường của STRF dao động xung quanh logic sau:

-

Nếu MicroStrategy cần tài chính, họ sẽ phát hành STRF bổ sung để tăng nguồn cung và giảm giá.

-

Nếu nhu cầu thị trường về thu nhập tăng vọt (chẳng hạn như trong thời kỳ lãi suất thấp), giá của STRF sẽ tăng, do đó làm giảm lợi suất hiệu quả.

-

Điều này tạo ra một cơ chế giá tự điều chỉnh với phạm vi giá chung hẹp (ví dụ: 80 – 100 đô la), được thúc đẩy bởi nhu cầu năng suất và cung cầu.

Ví dụ: Nếu thị trường yêu cầu lợi suất 15%, giá STRF có thể giảm xuống còn 66,67 đô la và nếu thị trường chấp nhận 5%, nó có thể tăng lên 200 đô la.

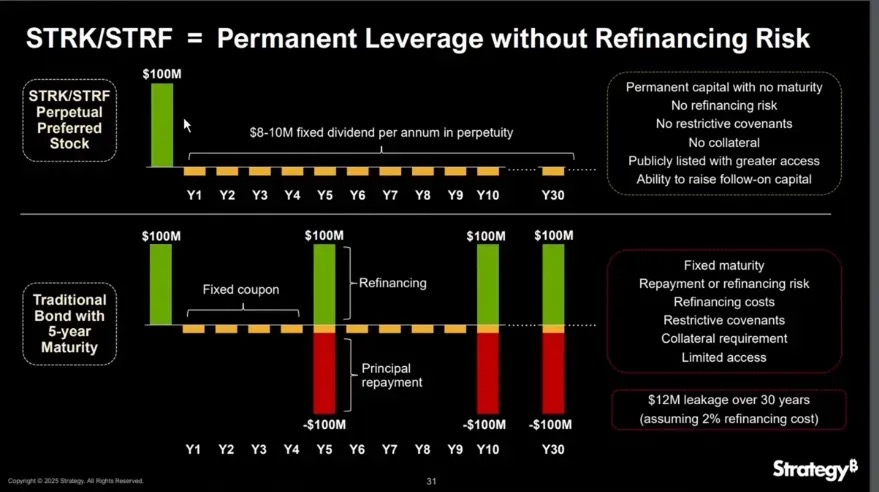

Vì STRF là một công cụ không thể chuyển đổi, về cơ bản là không thể mua lại (trừ khi nó gặp phải sự kích hoạt thuế hoặc vốn), nó hoạt động giống như một trái phiếu vĩnh viễn và MicroStrategy có thể sử dụng nó nhiều lần để "mua giảm" BTC mà không cần tái cấp vốn.

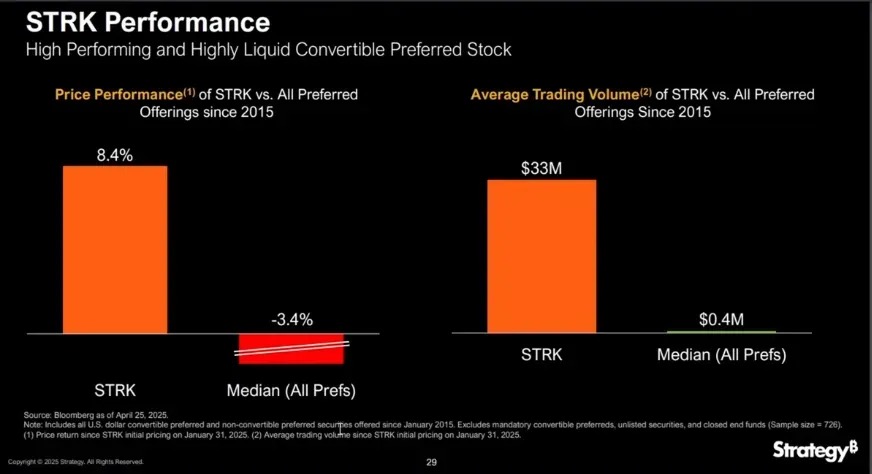

STRK tương tự như STRF với cổ tức hàng năm là 8% nhưng có thêm một tính năng chính: khi giá cổ phiếu của MSTR vượt quá 1.000 đô la, nó có thể được chuyển đổi thành cổ phiếu phổ thông với tỷ lệ 10:1, tương đương với việc nhúng một tùy chọn mua ngoài tiền sâu, cung cấp cho người nắm giữ cơ hội tăng giá dài hạn.

STRK rất hấp dẫn đối với các công ty cũng như nhà đầu tư vì một số lý do:

Cơ hội tăng giá bất đối xứng cho các cổ đông MSTR:

-

STRK mỗi cổ phiếu có giá khoảng 850 đô la và 10 cổ phiếu có thể huy động 850 đô la;

-

Nếu quy đổi thành 1 cổ phiếu MSTR trong tương lai, tương đương với việc công ty mua BTC với giá 850 USD theo giá hiện tại, nhưng nó sẽ chỉ bị pha loãng nếu giá cổ phiếu MSTR tăng hơn 1.000 USD.

-

Do đó, trong MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Cơ cấu tự ổn định thu nhập:

-

STRK trả 2 đô la hàng quý với tỷ lệ hàng năm là 8 đô la;

-

Nếu giá giảm xuống 50 đô la, lợi suất tăng lên 16%, thu hút mua để hỗ trợ giá.

-

Cấu trúc này làm cho STRK hoạt động giống như một "liên kết với các quyền chọn": bảo vệ ở mặt trái và tham gia ở phía tăng.

Động lực của nhà đầu tư và ưu đãi chuyển đổi:

-

Khi giá cổ phiếu MSTR vượt qua 1.000 đô la, người nắm giữ có động lực chuyển đổi sang cổ phiếu phổ thông;

-

Khi MSTR tăng hơn nữa (ví dụ: lên 5.000 đô la hoặc 10.000 đô la), cổ tức của STRK trở nên không đáng kể (lợi suất chỉ khoảng 0,8%), đẩy nhanh quá trình chuyển đổi;

-

Cuối cùng, một kênh thoát tự nhiên được hình thành, chuyển đổi tài chính tạm thời thành cơ cấu cổ đông dài hạn.

MicroStrategy cũng có quyền mua lại STRK, tùy thuộc vào các điều kiện như ít hơn 25% số cổ phiếu đang lưu hành còn lại hoặc các yếu tố kích hoạt đặc biệt như thuế.

Theo thứ tự thanh lý, STRF và STRK vượt trội hơn cổ phiếu phổ thông, nhưng thấp hơn nợ.

Khi công ty ở trong mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Làm thế nào để họ trả lãi (cổ tức)?

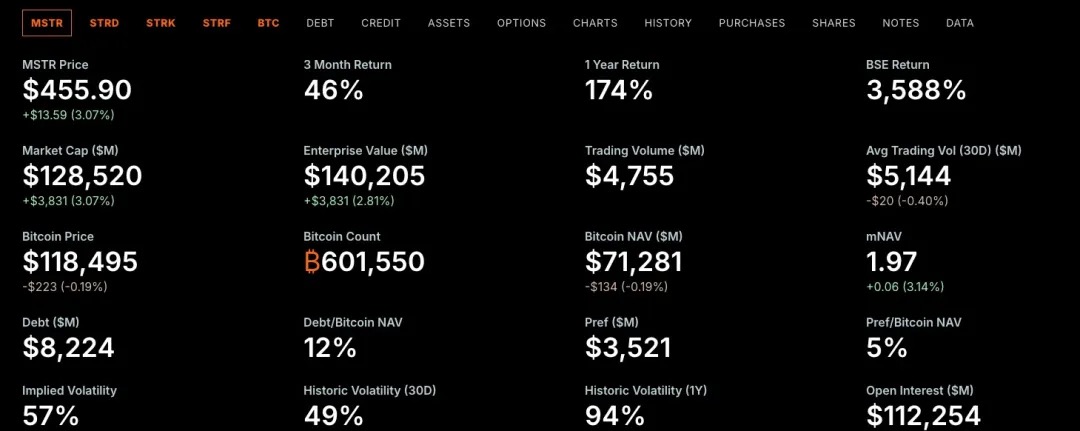

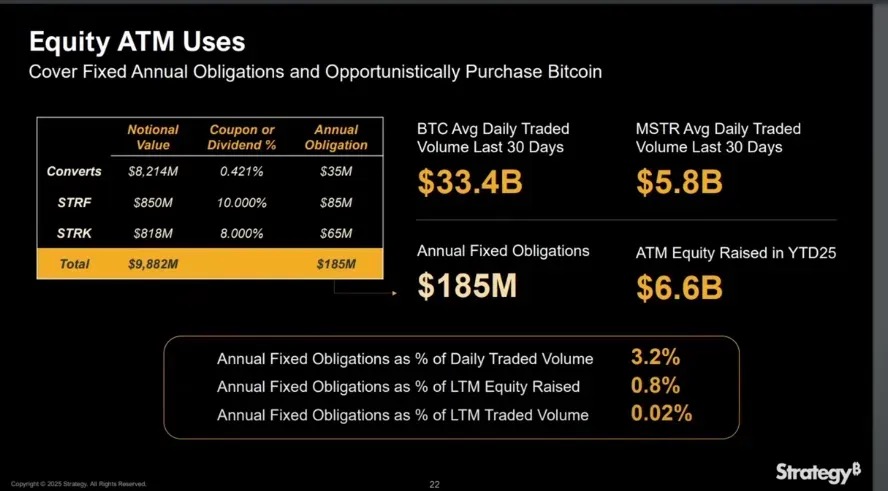

Tính đến YTD năm 2025, MicroStrategy đã huy động được 6,6 tỷ đô la thông qua các đợt chào bán cổ phiếu ATM (At-The-Market), bao gồm 185 triệu đô la chi phí lãi suất cố định và cổ tức mà họ cần phải trả hàng năm.

Khi mNAV > 1, việc trả cổ tức cổ phiếu ưu đãi thông qua các đợt chào bán vốn chủ sở hữu không làm pha loãng BTC trên mỗi cổ phiếu, vì mức tăng BTC từ số tiền huy động được vượt quá mức pha loãng đơn vị.

Ngoài ra, việc miễn nợ cổ phiếu ưu đãi cho phép MicroStrategy tiếp tục mở rộng bảng cân đối kế toán của mình mà không làm giảm tỷ lệ nợ ròng, điều này rất quan trọng để duy trì niềm tin của thị trường vào cơ cấu vốn của mình.

Khi mNAV > 1

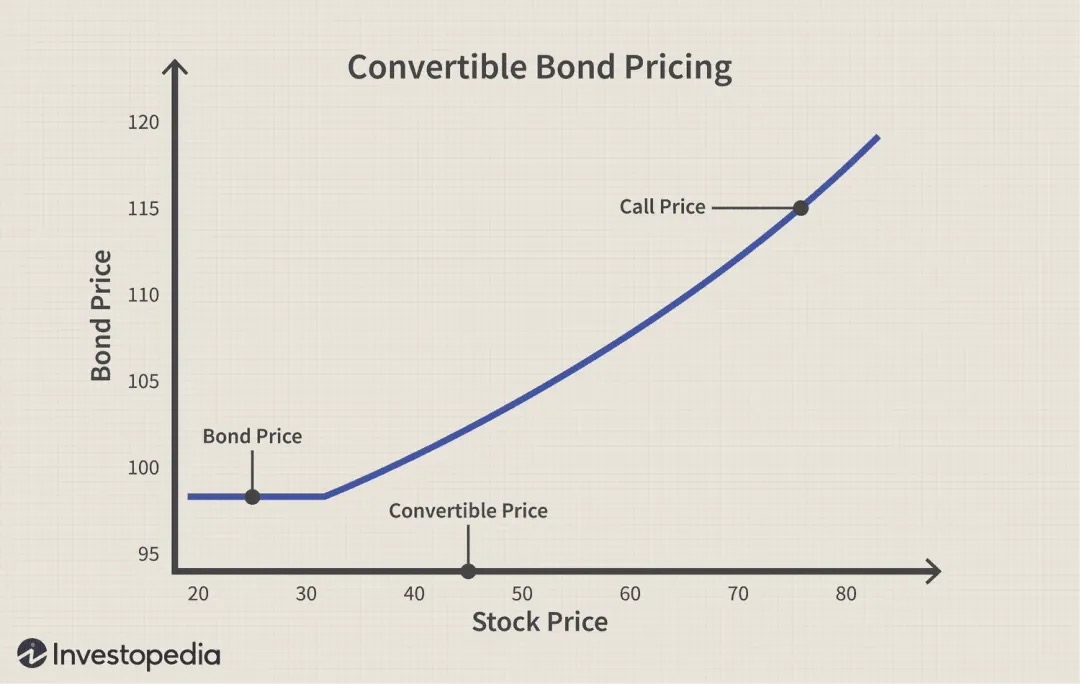

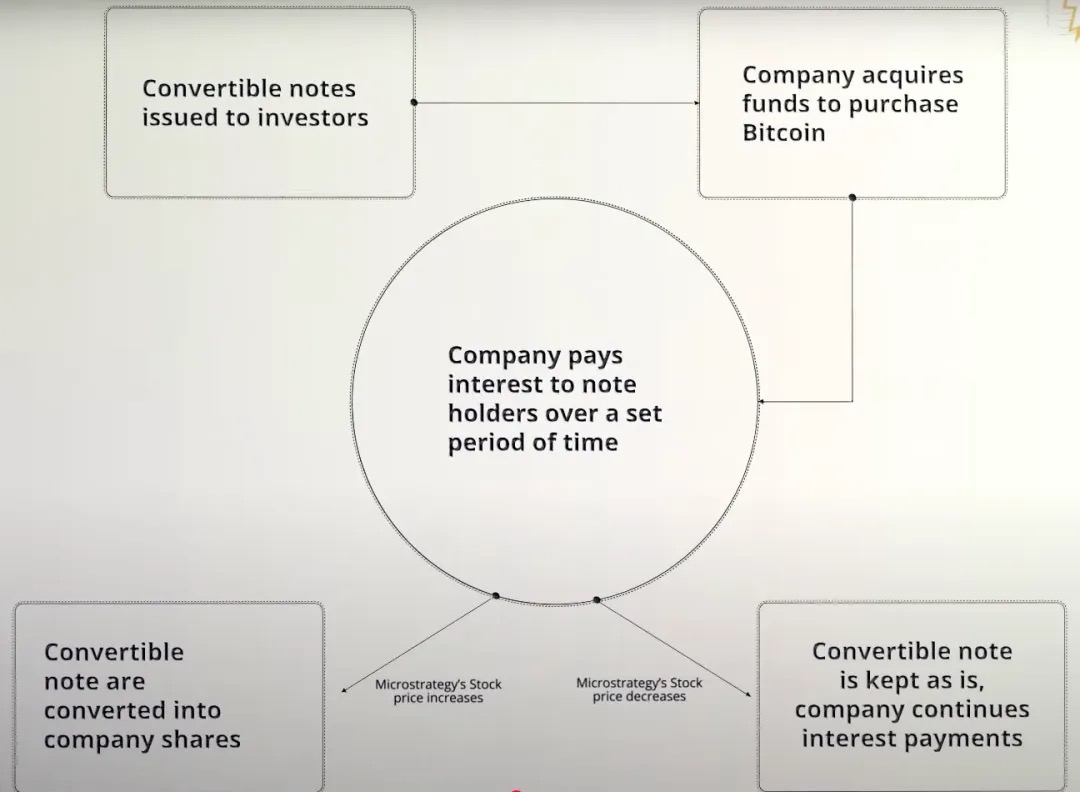

Trái phiếu chuyển đổi

Trái phiếu chuyển đổi là một công cụ nợ doanh nghiệp cung cấp cho các chủ nợ quyền (nhưng không phải nghĩa vụ) chuyển đổi trái phiếu thành cổ phiếu trong công ty phát hành với mức giá xác định trước (được gọi là giá chuyển đổi) trong tương lai, vì vậy về cơ bản nó là cấu trúc trái phiếu + quyền chọn mua. Công cụ này thường được sử dụng trong các tình huống mNAV > 1, vì nó đặc biệt thích hợp để tích lũy Bitcoin.

Lấy trái phiếu chuyển đổi 0% của MicroStrategy làm ví dụ:

-

không có lãi suất được trả trong suốt thời hạn của trái phiếu;

-

Chỉ cần hoàn trả nợ gốc khi đáo hạn (trừ trường hợp nhà đầu tư chọn chuyển đổi thành cổ phiếu);

-

Đối với MSTR, đây là một cách hiệu quả về vốn để huy động hàng tỷ đô la để mua Bitcoin mà không bị pha loãng ngay lập tức hoặc gánh nặng lãi suất, với rủi ro duy nhất là hoàn trả tiền gốc nếu giá cổ phiếu hoạt động kém hiệu quả trong tương lai.

Trường hợp 1: Giá cổ phiếu tăng hơn dự kiến

-

MicroStrategy phát hành trái phiếu chuyển đổi cho nhà đầu tư;

-

Công ty đã nhận được 3 tỷ đô la tiền ngay lập tức để mua Bitcoin;

-

Vì trái phiếu có lãi suất 0% nên MicroStrategy không trả lãi trong suốt thời hạn của trái phiếu;

-

Nếu giá cổ phiếu MSTR tăng, nó vượt quá ngưỡng giá chuyển đổi;

-

Nhà đầu tư lựa chọn chuyển đổi trái phiếu thành cổ phiếu, hoặc thu hồi nợ gốc;

-

Thay vì trả tiền gốc, MicroStrategy cung cấp thông qua việc phát hành cổ phiếu mới.

Trường hợp 2: Giá cổ phiếu giảm và không đạt giá chuyển đổi

-

MicroStrategy phát hành trái phiếu chuyển đổi để huy động vốn mua Bitcoin;

-

Trái phiếu có lãi suất 0% và công ty không trả lãi trong suốt vòng đời của nó;

-

Giá cổ phiếu MSTR tiếp tục thấp hơn giá chuyển đổi;

-

Nhà đầu tư sẽ không thực hiện việc chuyển đổi vì việc chuyển đổi sẽ gây lỗ;

-

Khi trái phiếu đáo hạn, công ty cần hoàn trả toàn bộ tiền gốc bằng tiền mặt;

-

Nếu dự trữ tiền mặt không đủ, MicroStrategy có thể cần tái cấp vốn để trả nợ.

Cần nhấn mạnh rằng trái phiếu chuyển đổi về cơ bản là sự kết hợp của "trái phiếu thông thường + quyền chọn mua", đặc biệt là trong trường hợp của MicroStrategy (MSTR). Công ty liên tục phát hành trái phiếu chuyển đổi với lãi suất hàng năm là 0%, có nghĩa là các nhà đầu tư không có thu nhập lãi trong kỳ trái phiếu.

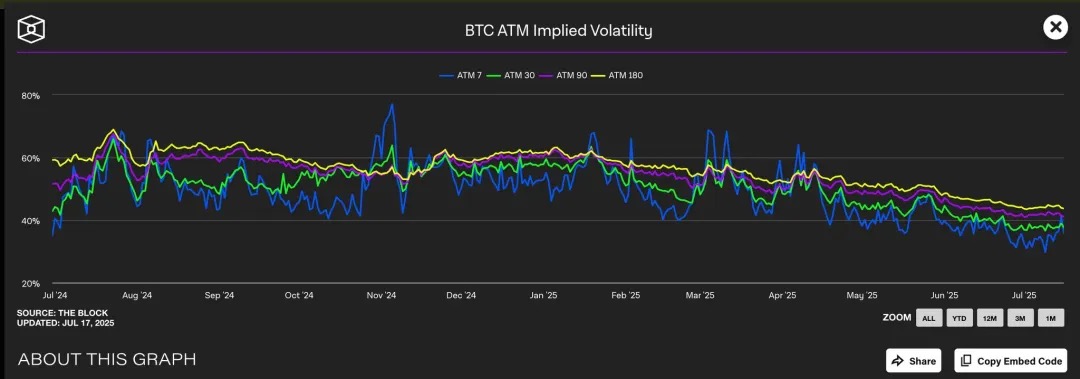

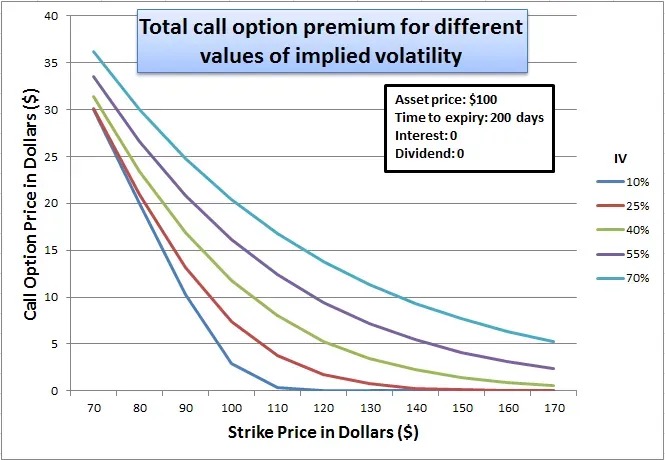

Vậy tại sao các nhà đầu tư tổ chức hiểu biết sẵn sàng chấp nhận cấu trúc "hấp dẫn thấp" như vậy? Câu trả lời nằm ở quyền chọn mua nhúng: quyền chọn mua nhúng này đặc biệt có giá trị khi thị trường kỳ vọng biến động ngụ ý MSTR cao hơn, vì biến động giá dự kiến càng cao thì giá trị của quyền chọn nắm bắt cơ hội tăng giá càng cao.

Chúng tôi quan sát thấy rằng sự biến động ngụ ý (IV) của Bitcoin thường nằm trong khoảng từ 40% đến 60% trong các giai đoạn khác nhau. Vì giá cổ phiếu của MicroStrategy có mối tương quan cao với Bitcoin, nên BTC IV cao hơn này gián tiếp thổi phồng định giá của quyền chọn cổ phiếu MSTR.

Hiện tại, quyền chọn mua bằng tiền (giá thực hiện khoảng 455 đô la) đang giao dịch ở mức 45% IV, trong khi quyền chọn bán tương ứng IV cao hơn, cho thấy kỳ vọng mạnh mẽ của thị trường về sự biến động trong tương lai. Môi trường biến động cao này làm tăng đáng kể giá trị của quyền chọn mua nhúng trong trái phiếu chuyển đổi MSTR.

Về cơ bản, MicroStrategy thực sự đang "bán" quyền chọn mua này cho các nhà đầu tư với mức phí bảo hiểm cao. Bởi vì giá của tài sản cơ sở càng biến động, xác suất quyền chọn trở thành "trong tiền" khi hết hạn càng cao, điều này làm cho quyền chọn mua đắt hơn trong thời gian biến động cao.

Theo quan điểm của nhà đầu tư, điều này có thể chấp nhận được vì họ thực sự đang mua một cược biến động đòn bẩy: nếu giá cổ phiếu MSTR tăng đáng kể, họ có thể chuyển đổi nó thành cổ phiếu và kiếm được lợi nhuận khổng lồ; Nếu giá cổ phiếu không tăng, trái chủ vẫn có thể thu hồi tiền gốc khi đáo hạn.

Đối với MSTR, đây là đôi bên cùng có lợi: một mặt, nó có thể được tài trợ mà không phải trả lãi, mà không cần pha loãng vốn chủ sở hữu ngay lập tức; Mặt khác, nếu chiến lược Bitcoin thành công, nó chỉ có thể trả hoặc tái cấp vốn cho khoản nợ này thông qua việc tăng giá cổ phiếu. Trong khuôn khổ này, MSTR không chỉ tài trợ cho trái phiếu, mà còn "kiếm tiền từ sự biến động", trao đổi kỳ vọng tăng trong tương lai cho các quỹ giá rẻ ở thời điểm hiện tại.

Giao dịch Gamma

Gamma Trading là một cơ chế cốt lõi cho sự bền vững của cấu trúc vốn của MicroStrategy, đặc biệt là trong bối cảnh phát hành trái phiếu chuyển đổi lặp đi lặp lại. Công ty đã phát hành hàng tỷ đô la trái phiếu chuyển đổi không có phiếu giảm giá, và điểm thu hút chính của nó không phải từ thu nhập cố định truyền thống, mà từ giá trị quyền chọn mua được nhúng trong trái phiếu. Nói cách khác, các nhà đầu tư không quan tâm đến thu nhập lãi của chính trái phiếu, mà quan tâm đến tính giao dịch và không gian chênh lệch giá biến động của các thành phần quyền chọn.

Những trái phiếu này không được mua bởi các chủ nợ dài hạn theo nghĩa truyền thống, mà bởi các quỹ phòng hộ với các chiến lược trung lập thị trường. Các tổ chức như vậy tham gia rộng rãi vào cái gọi là Giao dịch Gamma và logic đầu tư của họ không phải là "mua và giữ", mà dựa vào phòng ngừa rủi ro và tái cân bằng liên tục để thu lợi nhuận trong các biến động.

Cơ chế giao dịch Gamma trong MSTR:

Cấu trúc giao dịch cơ bản:

-

Các quỹ phòng hộ mua trái phiếu chuyển đổi của MicroStrategy (về cơ bản là trái phiếu + quyền chọn mua);

-

Đồng thời, bán khống số lượng cổ phiếu MSTR tương ứng để duy trì delta-neutral.

Tại sao nó được thành lập?

-

Nếu giá cổ phiếu MSTR tăng, quyền chọn mua trái phiếu sẽ tăng nhanh hơn thua lỗ do bán khống cổ phiếu;

-

Nếu giá cổ phiếu giảm, vị thế bán sẽ có lợi nhuận nhanh hơn trái phiếu sẽ mất;

-

Cấu trúc lợi nhuận đối xứng này cho phép các quỹ phòng hộ kiếm lợi nhuận từ sự biến động hơn là thay đổi hướng.

Gamma và Cơ chế tái cân bằng:

-

Khi giá cổ phiếu biến động, các quỹ phòng hộ cần linh hoạt điều chỉnh các vị thế bán của họ để duy trì tính trung lập của delta;

-

Phòng ngừa rủi ro ban đầu được đặt ở giá trị delta của trái phiếu, ví dụ: nếu delta của trái phiếu chuyển đổi là 0,5, quỹ bán khống tương đương 50 đô la cổ phiếu MSTR để phòng ngừa rủi ro trái phiếu 100 đô la;

-

Tuy nhiên, khi giá cổ phiếu tiếp tục biến động, bản thân delta của trái phiếu chuyển đổi cũng sẽ thay đổi (tức là hiện thân của Gamma) và quỹ cần tiếp tục tái cân bằng linh hoạt:

-

Giá cổ phiếu tăng, delta tăng (trái phiếu hoạt động giống cổ phiếu hơn) → thêm các vị thế bán;

-

Giá cổ phiếu giảm, Delta giảm (trái phiếu hoạt động giống trái phiếu) → Bao gồm các vị thế bán;

-

Giao dịch phòng ngừa rủi ro liên tục "bán khi cao, mua khi giảm" này được gọi là Gamma Trading.

-

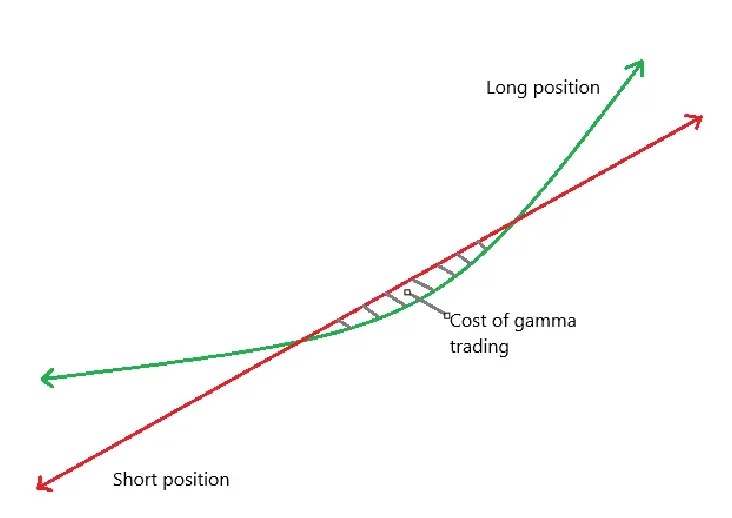

Trong thời gian chờ đợi, delta trái phiếu thay đổi không tuyến tính với giá cổ phiếu và bạn cần liên tục điều chỉnh vị thế bán của mình để giữ trung lập.

-

Đường cong xanh: lợi nhuận nắm giữ trái phiếu chuyển đổi;

-

Đường đỏ: sự trở lại của cổ phiếu bán khống;

-

Phép trừ của cả hai cho thu nhập ròng P&L;

-

Khi cổ phiếu giao dịch đi ngang gần phạm vi chuyển đổi, phòng ngừa rủi ro thường xuyên có thể dẫn đến thua lỗ, được gọi là "vùng chi phí" của Gamma Trading (được tô bóng trong hình).

Tác động đến phí bảo hiểm MSTR:

-

Những nhà bảo hiểm rủi ro Gamma này không phải là những người nắm giữ dài hạn

-

Khi cổ phiếu MSTR đạt giá chuyển đổi trái phiếu chuyển đổi, Delta → 1, Gamma giảm xuống mức cực thấp;

-

Nếu biến động giảm hoặc chênh lệch thu hẹp và giao dịch Gamma thua lỗ, các quỹ này sẽ thoát khỏi thị trường, làm suy yếu nhu cầu đối với trái phiếu chuyển đổi.

Hiệu ứng bậc hai:

-

Trái phiếu chuyển đổi của MicroStrategy thường không có phiếu giảm giá, nhưng có thời hạn dài hơn → Theta thấp (suy giảm giá trị thời gian);

-

Khi biến động quá thấp, giao dịch Gamma không còn sinh lời, Gamma PnL ≪ Thua lỗ Theta (mất thời gian);

-

Việc bán trái phiếu chuyển đổi sẽ trở nên khó khăn, ảnh hưởng đến khả năng huy động vốn của họ.

Sự tương phản của Short Float minh họa sự thống trị của chiến lược này:

Short float đề cập đến tỷ lệ phần trăm tổng số cổ phiếu đang lưu hành của một công ty bị bán khống. Chúng tôi quan sát thấy rằng MicroStrategy có số lượng cổ phiếu bán cao do số lượng lớn các đợt phát hành trái phiếu chuyển đổi, vì các quỹ thực hiện Gamma Trading thường cần bán khống cổ phiếu MSTR để bảo hiểm rủi ro trung lập delta.

Ngược lại, SBET không phát hành trái phiếu chuyển đổi mà dựa vào tài chính tư nhân PIPE và cơ chế phát hành dựa trên thị trường ATM, đồng thời thiếu cơ hội chênh lệch giá cơ cấu cho trái phiếu chuyển đổi + quyền chọn, vì vậy số tiền thả nổi ngắn hạn thấp hơn đáng kể. Cơ cấu tài chính của SBET cũng gần với tài chính truyền thống hơn và không thể thu hút các tổ chức chênh lệch giá quy mô lớn tham gia.

biểu hiện

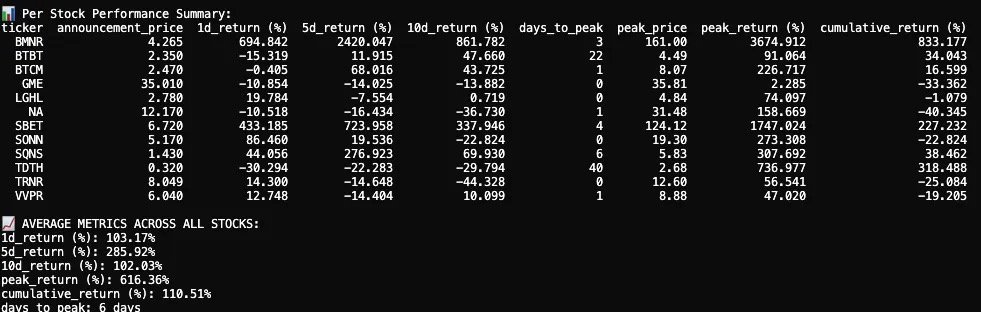

Tôi đã theo dõi và phân tích phản ứng giá cổ phiếu của 12 công ty giao dịch công khai sau khi công bố phân bổ tài sản tiền điện tử của họ vào năm 2025. Bộ dữ liệu của chúng tôi bao gồm dữ liệu giá cổ phiếu trước và sau ngày công bố, trực quan hóa biểu đồ hình nến và các chỉ số hiệu suất chính.

Phản ứng của giá cổ phiếu sau thông báo kho tiền điện tử đầu tiên vào năm 2025, trung bình, bùng nổ, ngắn hạn, nhưng vẫn mang lại lợi nhuận tích lũy dương.

Trong số 12 công ty giao dịch công khai, lợi nhuận trung bình trong 1 ngày là +103,17%, cho thấy phản ứng mạnh mẽ ngay lập tức từ các nhà đầu tư. Lợi nhuận trong 5 ngày tăng thêm lên +285,92%, với một đợt giảm vào ngày thứ 10 và cuối cùng ổn định ở mức +102,03%. Trong khi một số công ty đi ngang hoặc thậm chí tiêu cực, một số công ty đã trải qua đợt tăng giá cổ phiếu cực đoan.

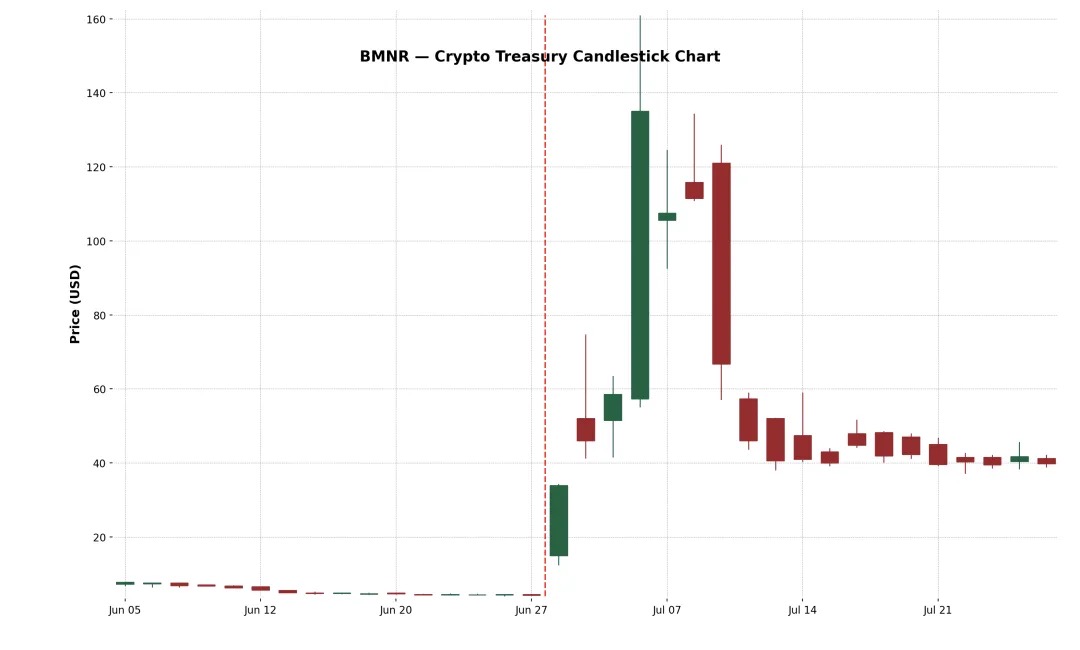

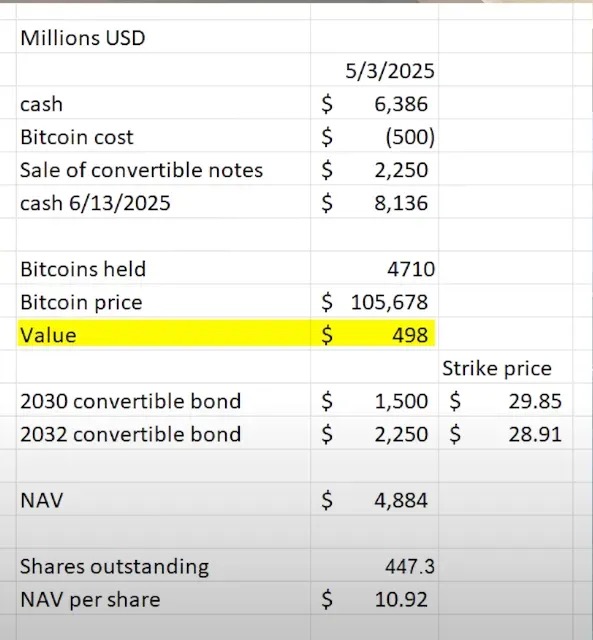

Ví dụ 1: BitMine Immersion Technologies Inc. (NYSE-Mỹ: BMNR)

Đây là một công ty cơ sở hạ tầng blockchain có trụ sở tại Las Vegas, điều hành các trang trại khai thác Bitcoin cấp công nghiệp, bán phần cứng làm mát ngâm và cung cấp dịch vụ lưu ký cho các thiết bị của bên thứ ba ở các khu vực chi phí thấp như Texas và Trinidad. Vào ngày 30 tháng 6 năm 2025, công ty đã phát hành 55,6 triệu cổ phiếu có giá 4,5 đô la mỗi cổ phiếu thông qua phát hành riêng lẻ, huy động được tổng cộng khoảng 250 triệu đô la để mở rộng kho bạc Ethereum của mình.

Sau thông báo, giá cổ phiếu BMNR đã tăng vọt từ 4,27 đô la lên mức cao nhất là 161 đô la, đánh dấu mức tăng khổng lồ +3.674,9% trong 3 ngày. Sự gia tăng hoành tráng này có thể được thúc đẩy bởi một đợt thả nổi mỏng, sự nhiệt tình bán lẻ cao và động lực FOMO. Bất chấp sự điều chỉnh mạnh sau đó, mức tăng tích lũy trong hai tuần là +882,4%. Sự cố này nhấn mạnh phản hồi tích cực từ thị trường đối với chiến lược kho tiền điện tử có niềm tin cao "theo phong cách MicroStrategy".

Ví dụ 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

Được thành lập vào năm 2019, SharpLink là một công ty công nghệ trực tuyến tập trung vào việc chuyển đổi người hâm mộ thể thao thành người đặt cược, với nền tảng thúc đẩy cá cược thể thao và các ưu đãi trò chơi tương tác cho người dùng dựa trên tính kịp thời. Công ty bắt đầu tích lũy ETH trên bảng cân đối kế toán của mình vào năm 2025, được tài trợ thông qua PIPE (tài trợ tư nhân) và ATM (tăng giá theo thị trường).

Cổ phiếu ban đầu phản ứng cực kỳ mạnh mẽ: SBET tăng +433,2% trong ngày đầu tiên và đạt mức cao +1.747% vào ngày giao dịch thứ 4. Sự gia tăng được thúc đẩy bởi quy mô phân bổ tài sản tiền điện tử và sự ủng hộ của những ông lớn đằng sau giao dịch. Các nhà đầu tư bán lẻ, quỹ tiền điện tử và các nhà giao dịch đầu cơ đã đổ xô để đẩy giá cổ phiếu lên trên 120 đô la.

Tuy nhiên, cuộc biểu tình chỉ tồn tại trong thời gian ngắn. Vào ngày 17 tháng 6, SharpLink đã đệ trình tuyên bố đăng ký S-3 với SEC, giúp các nhà đầu tư PIPE có thể bán lại cổ phiếu của họ, gây ra sự nhầm lẫn rộng rãi. Nhiều người lầm tưởng rằng các cổ đông lớn đang vận chuyển. Trong khi Joseph Lubin, đồng sáng lập Consensys và chủ tịch SBET, sau đó làm rõ rằng "chưa có cổ phiếu nào được bán", thì đã quá muộn: cổ phiếu SBET giảm mạnh gần 70%, gần như xóa bỏ hầu hết lợi nhuận sau thông báo.

Bất chấp sự sụt giảm mạnh, mức tăng tích lũy của SBET là +227,2%, cho thấy thị trường vẫn đang mang lại giá trị dài hạn đáng kể cho chiến lược kho tiền ETH của mình. Thoái lui từ mức cao, nhưng trong những tuần tiếp theo, cổ phiếu bắt đầu lấy lại sự hỗ trợ tài chính, cho thấy niềm tin của thị trường vào mô hình "Ethereum như một tài sản dự trữ" đang tăng lên.

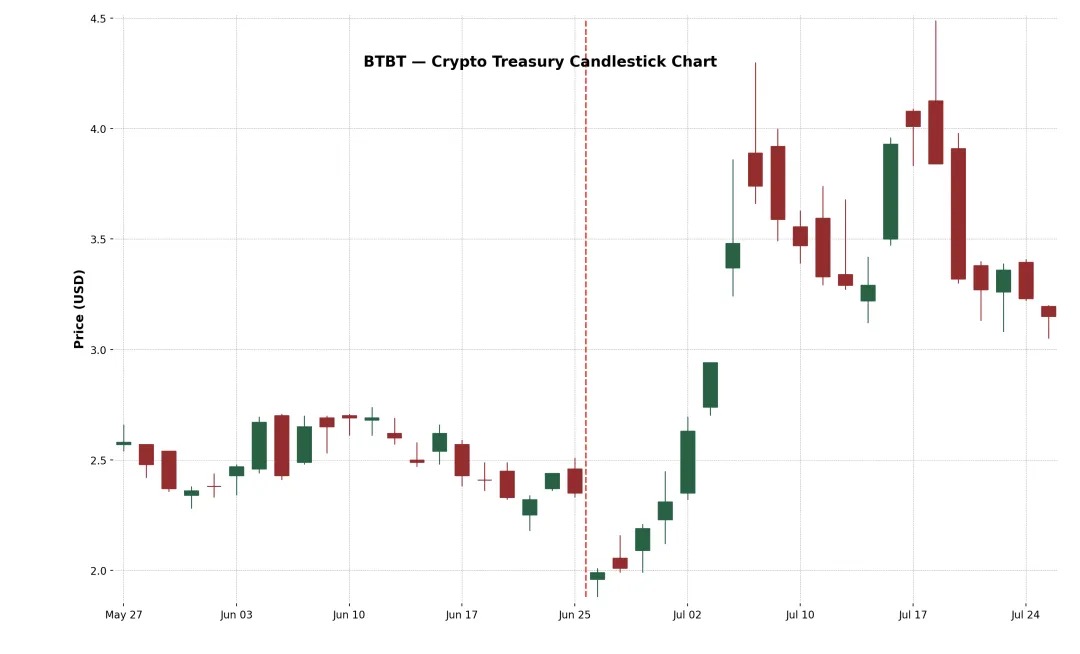

Ví dụ 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT là một nền tảng tài sản kỹ thuật số có trụ sở tại New York được thành lập vào năm 2015, ban đầu vận hành các trang trại khai thác Bitcoin ở Hoa Kỳ, Canada và Iceland.

Vào tháng 6 năm 2025, công ty đã hoàn thành đợt chào bán bổ sung bảo lãnh phát hành, huy động được khoảng 172 triệu đô la và phân bổ lại vốn cho ETH thông qua số tiền thu được từ việc bán 280 BTC, mua tổng cộng khoảng 100.603 ETH, chính thức hoàn tất việc chuyển đổi sang mô hình đặt cược và kho tiền Ethereum, với cựu chiến binh tiền điện tử Sam Tabar làm Giám đốc điều hành.

Phản ứng ban đầu của thị trường là yếu (giảm -15% trong ngày đầu tiên), nhưng giá cổ phiếu tăng dần trong hai tuần tiếp theo, cuối cùng đạt mức tăng +91%. Phản ứng vừa phải này có thể phản ánh sự quen thuộc của thị trường với nền tảng của BTBT trong các hoạt động khai thác tiền điện tử. Tuy nhiên, lợi nhuận tích lũy +34% vẫn cho thấy rằng ngay cả các công ty tiền điện tử lâu đời vẫn có thể được thị trường công nhận tích cực để mở rộng hơn nữa việc phân bổ tài sản tiền điện tử của họ.

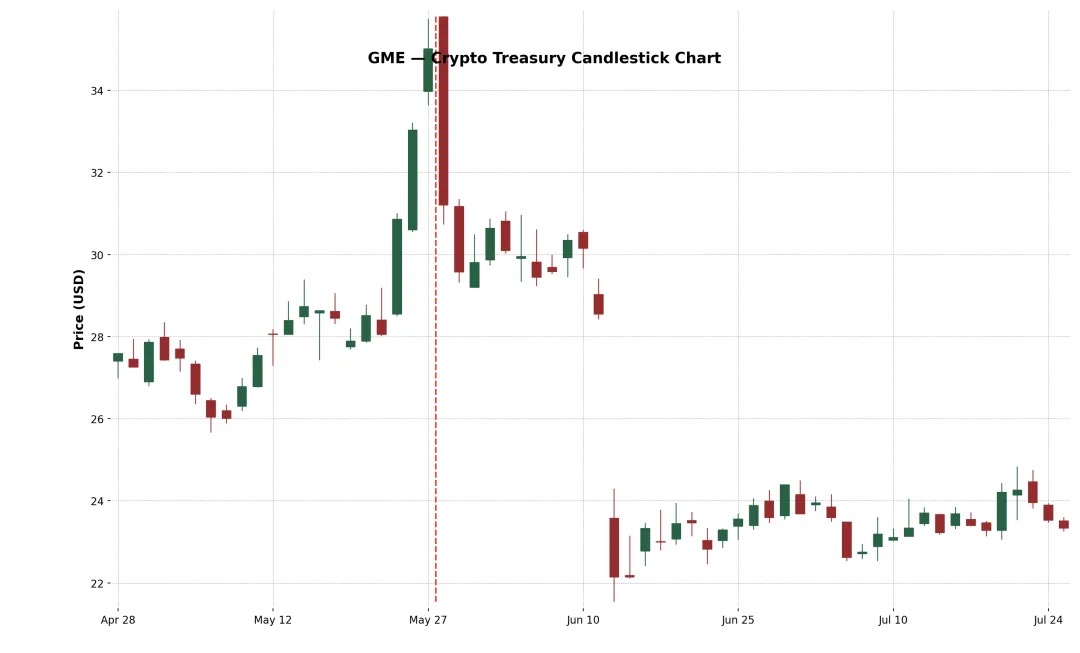

Ví dụ 4: GameStop Corp. (Nasdaq: GME)

Tuy nhiên, GameStop (GME) đã công bố giao dịch mua Bitcoin đầu tiên vào tháng 5 năm 2025 và có kế hoạch tiếp tục chuyển đổi thành một công ty cơ sở hạ tầng trò chơi cấp tiêu dùng liên quan đến tiền điện tử. Bất chấp mức độ chú ý cao từ các nhà đầu tư bán lẻ và tính biểu tượng của sự đột phá của cổ phiếu meme cấp độ văn hóa vào tài sản tiền điện tử, GME đã trở lại âm vào cả ngày thứ 5 và thứ 10 sau thông báo. Sự khác biệt về hiệu suất này cho thấy một cái nhìn sâu sắc cốt lõi: chỉ tin tức tiền điện tử là không đủ để đẩy giá cổ phiếu lên cao hơn một cách bền vững.

Bố cục Bitcoin của GameStop đã bị thị trường đặt câu hỏi do hoạt động kinh doanh bán lẻ tiếp tục thu hẹp và sự chuyển đổi này diễn ra sau nhiều thay đổi chiến lược (chẳng hạn như cửa hàng, NFT, metaverse, v.v.).

Nó đã thất bại trong việc duy trì xu hướng tăng, phản ánh những nghi ngờ của thị trường về các nguyên tắc cơ bản và sự không chắc chắn chiến lược của nó. Doanh thu cốt lõi của công ty vẫn đang giảm và ban lãnh đạo chưa đề xuất bất kỳ kế hoạch cải cách đáng kể nào ngoài việc "mua Bitcoin". Thông điệp cũng hỗn loạn, từ các cửa hàng, NFT, metaverse đến các loại tiền điện tử hiện nay, chiến lược đang dao động, làm suy yếu nghiêm trọng niềm tin của thị trường.

Xu hướng phân bổ tài sản tiền điện tử

Ngoài Bitcoin, ngày càng có nhiều công ty bắt đầu sử dụng Ethereum (ETH) làm tài sản chính cho dự trữ tiền điện tử của họ. Lý do rất đa dạng. Thứ nhất, Ethereum được nhiều người coi là cơ sở hạ tầng cơ bản cho các nền tảng mã hóa tài sản trong thế giới thực (RWA), với các giao thức như Ondo, Backed Finance và Centrifuge xây dựng các sản phẩm tài chính cấp tổ chức trên lớp thanh toán Ethereum. Điều này làm cho ETH trở thành tài sản dự trữ chiến lược cho các công ty đặt cược vào xu hướng "tài chính truyền thống trên chuỗi".

Thứ hai, không giống như Bitcoin, Ethereum là một tài sản có thể kết hợp DeFi, có lãi suất có thể đặt cọc cho phép chủ sở hữu kiếm được khoảng 3–4% APY bằng cách tham gia bảo mật mạng. Điều này mang lại cho ETH một kho bạc có lãi suất, có thể lập trình, rất hấp dẫn đối với các CFO đang tìm cách tối ưu hóa lợi nhuận tiền mặt nhàn rỗi của họ.

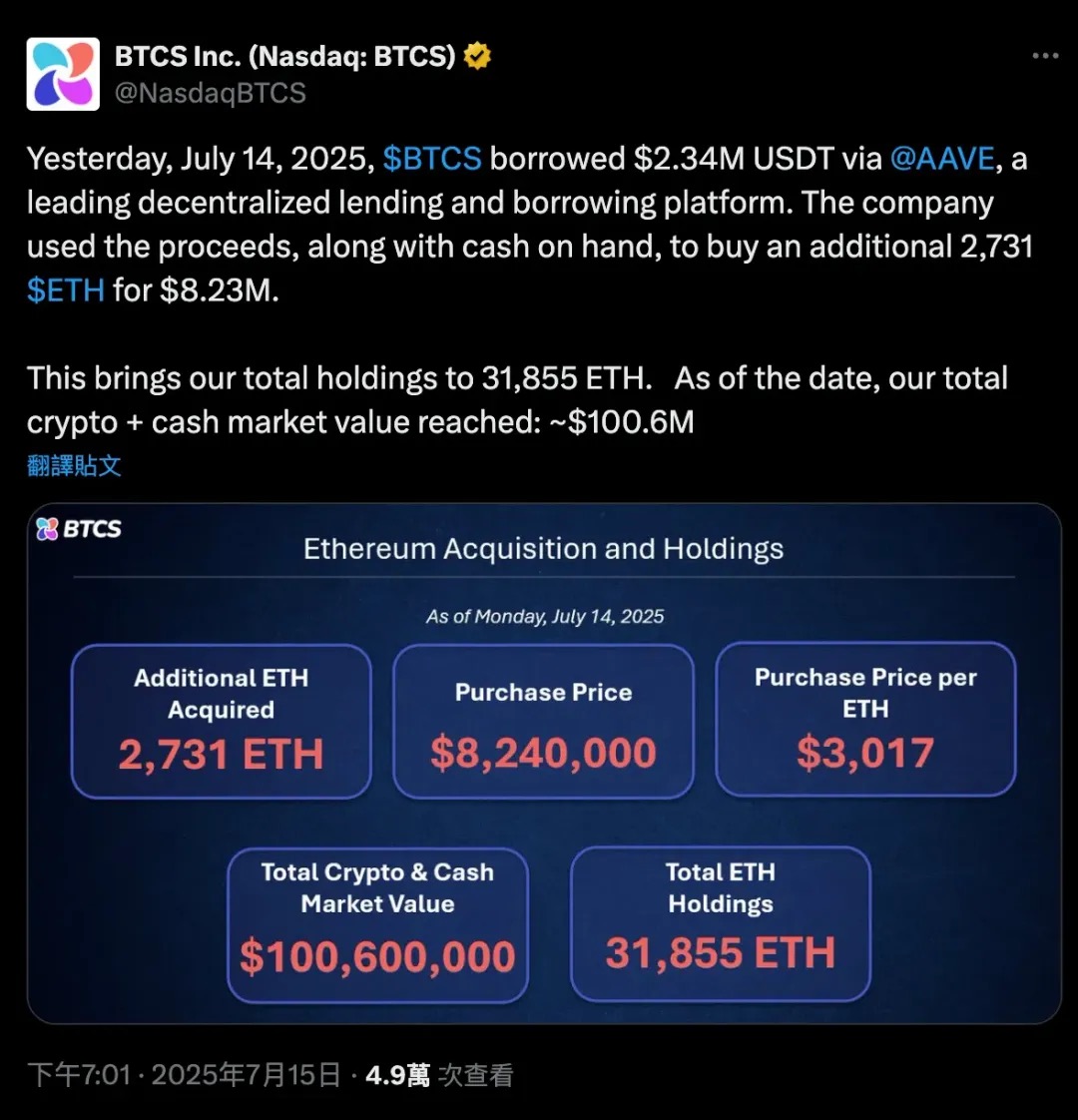

Vào ngày 14 tháng 7 năm 2025, BTCS đã vay 2,34 triệu USDT thông qua Aave, một giao thức cho vay phi tập trung, cộng với một số tiền mặt của chính mình, tổng cộng 2.731 ETH, trị giá khoảng 8,24 triệu đô la, mở rộng hơn nữa việc nắm giữ Ethereum. Giao dịch đòn bẩy này đã nâng tổng số ETH nắm giữ BTC lên 31.855, nâng vốn hóa thị trường tiền điện tử + tiền mặt tổng thể của công ty lên 100,6 triệu đô la.

Trường hợp này thể hiện rõ vai trò kép độc đáo của Ethereum là cả tài sản thế chấp và vốn trong DeFi. Bitcoin giống như một tài sản thụ động "ví lạnh", có thể cần được bọc để tham gia DeFi. ETH là một tài sản có thể kết hợp gốc mà các doanh nghiệp có thể sử dụng để cho vay, đặt cược hoặc tham gia vào các giao thức lợi nhuận mà không cần bán tài sản.

Sự ra mắt của các quỹ ETF giao ngay Ethereum đã củng cố hơn nữa niềm tin và tính thanh khoản của tổ chức đối với ETH, với dòng tiền đăng ký ròng cho thấy sự chấp nhận dần dần của ETH trên các thị trường tài chính chính thống. Do đó, SharpLink (SBET), Bit Digital (BTBT) và thậm chí một số công ty chưa niêm yết đang điều chỉnh bảng cân đối kế toán của họ và tăng lượng nắm giữ ETH của họ, đây không chỉ là một vụ đặt cược đầu cơ mà còn là biểu hiện của niềm tin lâu đời rằng "Ethereum là cơ sở cơ bản của thị trường vốn phi tập trung".

Xu hướng này đánh dấu sự thay đổi đáng kể trong chiến lược phân bổ tài sản của các doanh nghiệp tiền điện tử: từ "Bitcoin = vàng kỹ thuật số" sang "Ethereum = cơ sở hạ tầng tài chính kỹ thuật số".

Dưới đây là một vài ví dụ về cấu hình đa dạng này:

-

XRP như một tài sản dự trữ: VivoPower International (NASDAQ: VVPR) đã huy động được 121 triệu đô la vào tháng 5 năm 2025, do một hoàng tử Ả Rập Xê Út dẫn đầu, trở thành công ty giao dịch công khai đầu tiên áp dụng chiến lược dự trữ XRP. Ngay sau đó, Trident Digital Holdings (TDTH) của Singapore đã công bố kế hoạch phát hành cổ phiếu lên đến 500 triệu đô la để xây dựng dự trữ XRP; Webus International (WETO) của Trung Quốc cũng đã nộp đơn đăng ký để đầu tư 300 triệu đô la vào việc nắm giữ XRP và có kế hoạch tích hợp mạng thanh toán xuyên biên giới của Ripple vào hệ thống kinh doanh của mình. Trong khi XRP tăng vào giữa năm 2025, hiệu suất của các cổ phiếu liên quan bị chia rẽ, nhưng những hành động này cho thấy việc phân bổ tài sản tiền điện tử đang vượt qua dòng chính kép truyền thống của BTC và ETH.

-

Dự trữ Litecoin (LTC): MEI Pharma (MEIP), một công ty dược phẩm sinh học nhỏ, bất ngờ công bố chuyển đổi vào tháng 7 năm 2025, huy động được 100 triệu đô la thông qua sự tham gia của người sáng lập Litecoin Charlie Lee và Quỹ Litecoin để tạo ra giải pháp dự trữ LTC cấp tổ chức đầu tiên. Kế hoạch này đi kèm với sự thay đổi quản lý (Lee tham gia hội đồng quản trị), được thị trường coi là một nỗ lực để bơm những con số cao vào ngành y sinh đang gặp khó khăn với vốn tiền điện tử. Giá cổ phiếu tăng vọt sau tin tức "Biopharma + Litecoin", nhưng giá cổ phiếu biến động dữ dội khi các nhà đầu tư nghi ngờ mô hình kinh doanh cuối cùng của nó.

-

Dự trữ mã thông báo HYPE: Một trường hợp "không đồng nhất" hơn đến từ Sonnet BioTherapeutics (SONN), công ty đã công bố sáp nhập ngược trị giá 888 triệu đô la vào tháng 7 năm 2025 để thành lập Hyperliquid Strategies Inc., có kế hoạch đưa 583 triệu đô la mã thông báo HYPE vào bảng cân đối kế toán của công ty. Thỏa thuận, được hỗ trợ bởi các nhà đầu tư mạo hiểm tiền điện tử chính thống như Paradigm và Pantera, nhằm mục đích tạo ra thực thể niêm yết lớn nhất thế giới với các khoản nắm giữ mã thông báo HYPE. Giá cổ phiếu của SONN đã tăng vọt sau thông báo (vì HYPE là một token phổ biến), nhưng các nhà phân tích chỉ ra cấu trúc phức tạp của nó và bản thân token vẫn đang ở giai đoạn đầu. Tương tự, Lion Group (LGHL) đã đảm bảo một cơ sở tín dụng trị giá 600 triệu đô la để dự trữ các mã thông báo như HYPE, Solana và Sui, tạo ra một kho tiền điện tử đa tài sản.

Khi nào Saylor sẽ bán tiền xu?

Michael Saylor đã công khai tuyên bố rằng MicroStrategy sẽ "HODL" tài sản Bitcoin của mình mãi mãi, có nghĩa là công ty không có ý định bán dự trữ BTC của mình. Trên thực tế, MicroStrategy thậm chí đã sửa đổi chính sách công ty của mình để chính thức thiết lập Bitcoin làm tài sản dự trữ kho bạc chính, có nghĩa là đây là một kế hoạch nắm giữ cực kỳ dài hạn. Tuy nhiên, trong thế giới thực của tài chính doanh nghiệp, "không bao giờ bán" không phải là tuyệt đối. Trong một số trường hợp, MicroStrategy có thể buộc phải bán một phần Bitcoin. Hiểu được những tình huống tiềm ẩn này là rất quan trọng vì chúng tạo thành một yếu tố rủi ro trong toàn bộ logic đầu tư "MicroStrategy as a Bitcoin Proxy Asset".

Dưới đây là một số kịch bản có thể thách thức quyết tâm của MicroStrategy và "buộc" nó bán BTC:

-

Các khoản nợ đáo hạn đáng kể trong bối cảnh thị trường tín dụng eo hẹp: MicroStrategy hiện có một số khoản nợ chưa thanh toán, bao gồm trái phiếu chuyển đổi đáo hạn vào năm 2028 và 2030 (trước đây đã được mua lại thông qua phát hành cổ phiếu) và cũng có thể bao gồm các khoản vay khác. Thông thường, các công ty tái cấp vốn để trả các khoản nợ cũ – phát hành trái phiếu mới hoặc cổ phiếu mới. Vào đầu năm 2025, MicroStrategy đã mua lại thành công trái phiếu chuyển đổi năm 2027 bằng cổ phiếu, tránh chi phí tiền mặt. Nhưng hãy tưởng tượng một kịch bản: vào năm 2028, khi Bitcoin rơi vào thị trường gấu, giá cổ phiếu MicroStrategy giảm mạnh, lãi suất cao (tài chính mới quá đắt) và công ty có thể phải đối mặt với cuộc khủng hoảng dòng tiền nếu nợ 5–1 tỷ đô la đáo hạn.

-

Trong trường hợp này, thị trường vốn truyền thống có thể "đóng cửa", đặc biệt nếu sự biến động ngụ ý (IV) quá thấp, khiến không có nhà đầu tư nào sẵn sàng mua trái phiếu chuyển đổi được nhúng với giá trị của các quyền chọn và công cụ tài chính tốt nhất của MicroStrategy sẽ không hiệu quả.

-

Đối mặt với cuộc khủng hoảng tín dụng như vậy, các công ty có thể sẽ chỉ có thể bán một số BTC để trả nợ, như thể họ bị "buộc phải đóng các vị thế của mình". Mặc dù MicroStrategy có một BTC khổng lồ (trị giá hơn 70 tỷ đô la vào năm 2025), nhưng một khi nó được sử dụng, niềm tin của thị trường chắc chắn sẽ bị lung lay. Việc bán này có thể là lựa chọn cuối cùng và sẽ chỉ diễn ra nếu tất cả các con đường tài trợ khác đều thất bại.

-

Gánh nặng lãi suất cao hoặc áp lực cổ tức cổ phiếu ưu đãi: Cơ cấu tài chính của MicroStrategy, mặc dù linh hoạt, nhưng không phải là không có chi phí. Năm 2025, các khoản chi phí cố định mà công ty phải đối mặt bao gồm:

-

STRK 8% APR (thanh toán bằng tiền mặt hoặc cổ phiếu)

-

STRF 10%/năm (phải thanh toán bằng tiền mặt, phạt vi phạm)

-

Lãi suất hàng tháng của STRC 9–10% (tiền mặt phải trả, có thể điều chỉnh bảng)

-

Lãi trái phiếu chuyển đổi (ví dụ: phiếu giảm giá năm 2030 là 0,625%)

Tổng nợ cố định vượt quá 180 triệu đô la mỗi năm và có khả năng tiếp tục tăng với khoản tài trợ tiếp theo.

-

Nếu giá cổ phiếu MSTR giảm, tài trợ vốn chủ sở hữu trực tiếp sẽ gây ra sự pha loãng nghiêm trọng.

-

Nếu bước vào mùa đông tiền điện tử, MicroStrategy có thể tiếp tục đốt tiền bằng cách duy trì cổ tức tiền mặt từ STRF và STRC. Nếu BTC suy thoái trong một thời gian dài, cấu trúc đòn bẩy của công ty trở nên nguy hiểm. Hội đồng quản trị có thể quyết định bán một phần Bitcoin để "câu giờ" để cung cấp dòng tiền cho lãi suất hoặc cổ tức trong một đến hai năm tới. Điều này phản tác dụng, nhưng tốt hơn là mặc định hoặc kích hoạt cơ chế mặc định tích lũy STRF.

-

Điều gì sẽ xảy ra nếu lãi suất tiếp tục tăng? Sau đó, tất cả các khoản tài chính trong tương lai sẽ trở nên đắt đỏ:

Việc phát hành cổ phiếu ưu đãi mới phải mang lại lợi suất cao hơn (ví dụ: >10%) để thu hút các nhà đầu tư;

Trái phiếu chuyển đổi phải được kết hợp với sự biến động ngụ ý cao hơn để được thị trường chấp nhận (thường khó đạt được trong thị trường gấu);

Nếu giá cổ phiếu MSTR giảm, tài trợ vốn chủ sở hữu trực tiếp sẽ gây ra sự pha loãng nghiêm trọng.

Nói cách khác, chi phí vốn đã tăng lên, nhưng doanh thu không tăng và BTC đang ở mức thấp.

Tóm tắt: MicroStrategy chỉ có thể bán tiền dưới áp lực cực lớn hoặc thay đổi chiến lược. Những kịch bản này thường liên quan đến căng thẳng tài chính: nợ khó chuyển đổi, chi phí vốn quá cao hoặc thị trường đang định giá công ty với mức chiết khấu. Thông thường, chiến lược của Saylor là tiếp tục mua hoặc nắm giữ hơn là bán. Trên thực tế, công ty từ lâu đã thể hiện sự vững chắc này: trong sự sụp đổ của thị trường tiền điện tử vào năm 2022–2023, MicroStrategy đã không bán BTC như Tesla. Thay vào đó, nó lặng lẽ mua lại một số trái phiếu chuyển đổi trên thị trường thứ cấp, đạt được "trả nợ chiết khấu", ưu tiên các phương tiện khác mọi lúc và miễn cưỡng bán Bitcoin, bởi vì một khi đồng tiền được bán, toàn bộ câu chuyện về "kho bạc Bitcoin" sẽ sụp đổ và niềm tin của thị trường sẽ bị lung lay.

tóm tắt

MicroStrategy (MSTR) đã đi tiên phong trong một mô hình tài chính doanh nghiệp mới, chuyển đổi một công ty hoạt động giao dịch công khai trực tiếp thành một phương tiện nắm giữ Bitcoin có đòn bẩy. Thông qua việc sử dụng tích cực các công cụ thị trường vốn, đặc biệt là trái phiếu chuyển đổi không có phiếu giảm giá, MSTR đã tài chính hóa sự biến động cổ phiếu của mình, tích lũy hơn 600.000 Bitcoin mà không phụ thuộc vào dòng tiền của hoạt động kinh doanh chính của mình.

Cơ chế cốt lõi của nó rất đơn giản nhưng mạnh mẽ: khi giá cổ phiếu của công ty ở mức cao hơn so với tài sản ròng của BTC (mNAV) (tức là mNAV > 1), nó được tài trợ bằng cách phát hành cổ phiếu hoặc trái phiếu chuyển đổi (chẳng hạn như kế hoạch "21/21" hoặc "42/42"), và sau đó tất cả số tiền thu được sẽ được đổi lấy BTC. Vì giá cổ phiếu của MicroStrategy đã cao hơn vốn hóa thị trường BTC trong một thời gian dài, chu kỳ này đã tiếp tục và đạt được sự gia tăng về "nắm giữ trên mỗi cổ phiếu" trong khi huy động vốn.

Ở trung tâm của mô hình này, trái phiếu chuyển đổi đóng một vai trò then chốt: chúng kết hợp khả năng bảo vệ giảm giá của trái phiếu (đáy nợ) với tiềm năng tăng giá của cổ phiếu (quyền chọn mua nhúng). Trong một môi trường biến động cao (chẳng hạn như năm 2025), các nhà đầu tư thậm chí sẵn sàng chấp nhận lãi suất 0% đơn giản vì giá trị quyền chọn đủ cao. Về bản chất, MSTR không chỉ phát hành trái phiếu để huy động vốn, mà là "bán biến động" và bán với giá cao. Thị trường sẵn sàng trả trước cho tiềm năng tăng trưởng trong tương lai này, cho phép các công ty liên tục tài trợ cho các đồng tiền mà không phải trả lãi hoặc pha loãng cổ đông ngay lập tức.

Nhưng mô hình này cũng có những hạn chế: một khi các hợp đồng biến động ngụ ý (cho dù do thị trường đáo hạn hay BTC thiếu động lực), giá trị của các quyền chọn nhúng sẽ giảm và việc phát hành lại trái phiếu chuyển đổi trong tương lai sẽ kém hấp dẫn hơn đáng kể và các công ty sẽ phải dựa vào các phương pháp tài chính truyền thống hoặc trả nợ bằng tiền mặt khi đáo hạn. Đồng thời, "nhà giao dịch Gamma" và những người kinh doanh chênh lệch giá biến động, những người làm nền tảng cho hệ sinh thái tài trợ MSTR là những kẻ cơ hội và một khi biến động giảm hoặc tâm lý thị trường thay đổi, nhu cầu về chứng khoán của họ có thể nhanh chóng cạn kiệt. Đây không phải là "rủi ro delta" (mọi người đều biết rằng MSTR là proxy BTC), mà là "rủi ro gamma thấp", tức là một thay đổi nhỏ trong kỳ vọng biến động có thể khiến toàn bộ cơ chế tài chính thất bại.

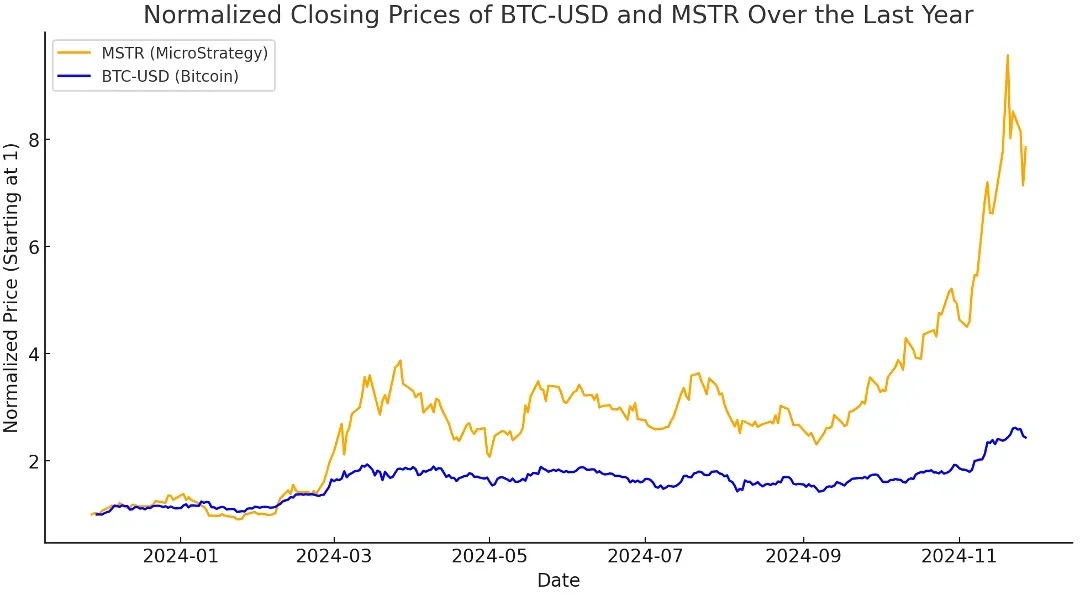

Tuy nhiên, đầu tư vào MicroStrategy đã trở thành một xu hướng mới giữa các quỹ tổ chức so với các nhà đầu tư bán lẻ, những người coi nó là một giải pháp thay thế giao dịch cho sự gia tăng của Bitcoin. Tâm lý đầu cơ này cũng được phản ánh trên chuỗi: người dùng tiếp tục mua token meme liên quan đến "các công ty kho bạc tiền điện tử" hoặc giao dịch cổ phiếu như MSTR, SBET, v.v. để đặt cược vào các câu chuyện. Cho dù đó là thị trường truyền thống hay DeFi, logic đằng sau nó đều giống nhau: các công ty kho bạc tiền điện tử đại diện cho một mức độ thay thế dễ biến động, có đòn bẩy cao đối với BTC, thậm chí có thể vượt quá chính tài sản ban đầu nếu đúng thời điểm.

Nói tóm lại, MicroStrategy không chỉ sử dụng Bitcoin như một khoản dự trữ mà còn xây dựng một cấu trúc tài chính mới xung quanh nó. Đây là "công ty kho bạc tiền điện tử" thành công đầu tiên và có thể xác định một mô hình mới về cách các công ty phân bổ tài sản kho bạc, kiếm tiền từ sự biến động và tạo ra giá trị cho cổ đông trong tương lai, thiết lập một tiêu chuẩn trong thế giới tài chính do Bitcoin thống trị.