IOSG Weekly Brief|Dekonstrukcja modelu ekonomicznego rezerwy kryptowalut #286

Wprowadzenie

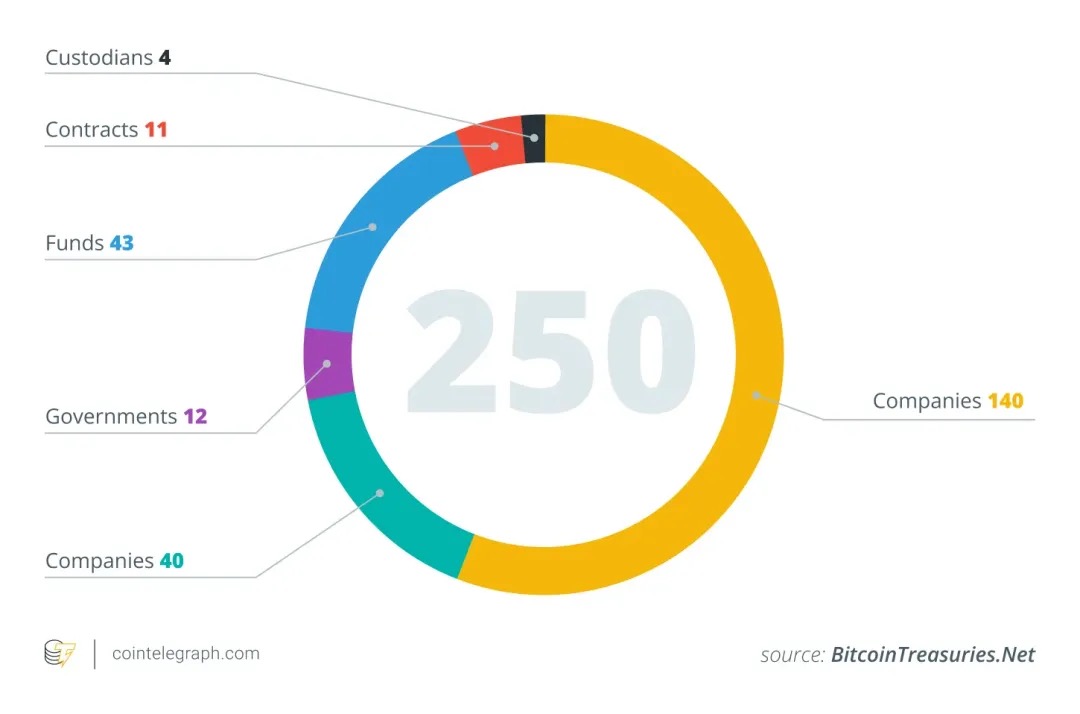

Od połowy 2025 r. coraz więcej spółek notowanych na giełdzie zaczyna uwzględniać kryptowaluty, zwłaszcza Bitcoin, w swoich alokacjach aktywów w swoich skarbcach korporacyjnych, zainspirowanych historią sukcesu Strategy ($MSTR). Na przykład, według danych analitycznych blockchain, tylko w czerwcu 2025 r. 26 nowych firm uwzględniło Bitcoin w swoich bilansach, zwiększając łączną liczbę firm posiadających BTC na całym świecie do około 250.

Firmy te reprezentują wiele branż (technologia, energetyka, finanse, edukacja itp.) oraz różne kraje i regiony. Wiele firm postrzega ograniczoną podaż Bitcoina wynoszącą 21 milionów jako zabezpieczenie przed inflacją, podkreślając jego niską korelację z tradycyjnymi aktywami finansowymi. Strategia ta po cichu przechodzi do głównego nurtu: od maja 2025 r. 64 firmy zarejestrowane w SEC posiadają łącznie około 688 000 BTC, co stanowi około 3–4% całkowitej podaży Bitcoina. Analitycy szacują, że ponad 100-200 firm na całym świecie uwzględniło aktywa kryptograficzne w swoich sprawozdaniach finansowych.

Model rezerw aktywów kryptograficznych

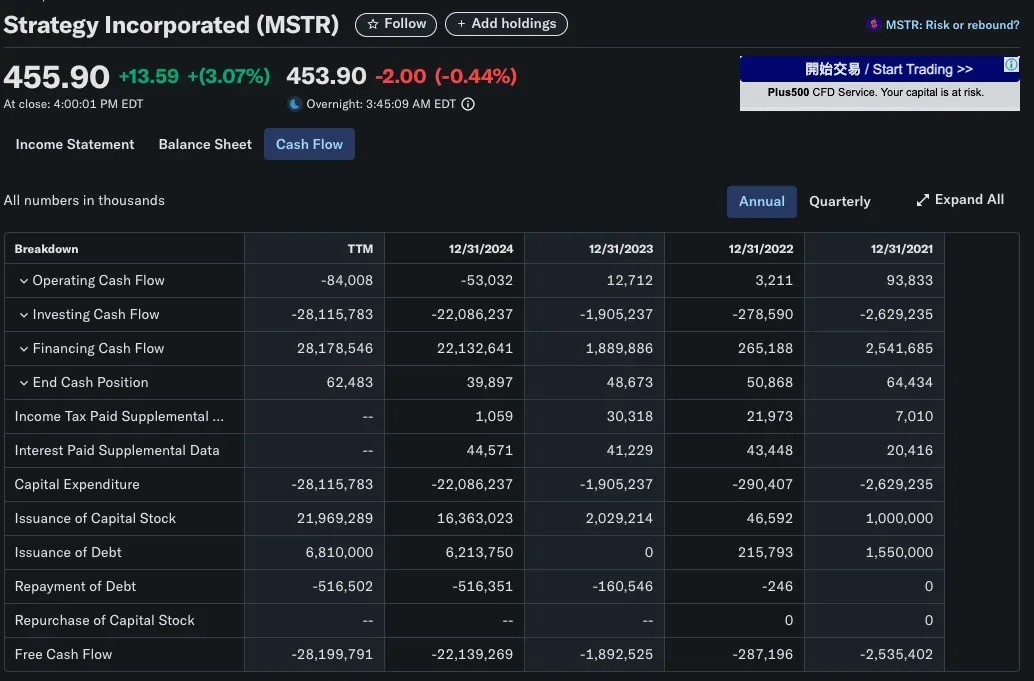

Kiedy spółka notowana na giełdzie przeznacza część swojego bilansu na kryptowaluty, pojawia się podstawowe pytanie: w jaki sposób finansuje zakup tych aktywów? W przeciwieństwie do tradycyjnych instytucji finansowych, większość firm, które przyjmują strategie skarbca kryptowalut, nie polega na swojej głównej działalności z obfitymi przepływami pieniężnymi do wsparcia. W następnej analizie jako głównego przykładu użyjesz $MSTR (MicroStrategy), ponieważ większość innych firm również kopiuje jego wzorce.

Przepływy pieniężne z działalności operacyjnej

Podczas gdy teoretycznie najbardziej "zdrowym" i najmniej rozwadniającym sposobem zakupu aktywów kryptograficznych są wolne przepływy pieniężne generowane przez podstawową działalność firmy, ta metoda jest w praktyce prawie niemożliwa. Większość firm sama nie ma wystarczająco stabilnych i dużych przepływów pieniężnych, aby po prostu zgromadzić duże rezerwy BTC, ETH lub SOL bez uciekania się do zewnętrznego finansowania.

Weźmy MicroStrategy (MSTR) jako typowy przykład: firma została założona w 1989 roku jako firma programistyczna skoncentrowana na analizie biznesowej, a jej główna działalność obejmowała produkty takie jak HyperIntelligence i pulpity analityczne AI, ale produkty te nadal generują ograniczone przychody. W rzeczywistości roczne przepływy pieniężne z działalności operacyjnej MSTR są ujemne, co jest dalekie od dziesiątek miliardów dolarów, które zainwestował w Bitcoin. Można zauważyć, że strategia skarbca kryptowalut MicroStrategy nie opiera się od początku na wewnętrznej rentowności, ale opiera się na zewnętrznym kapitale do działania.

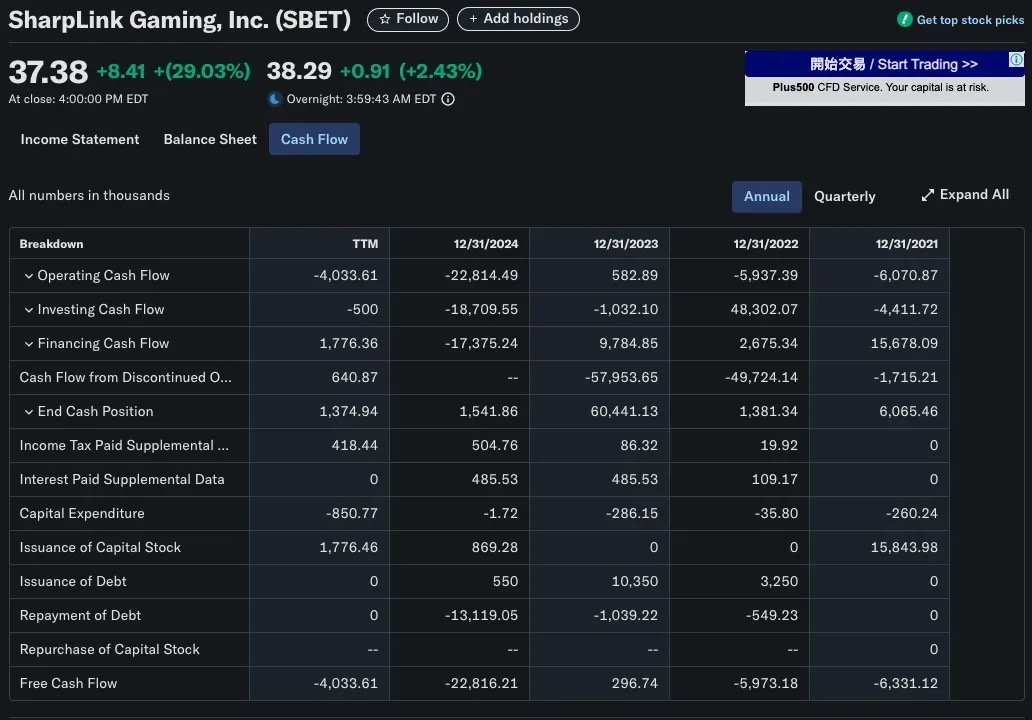

Podobną sytuację zaobserwowano w przypadku SharpLink Gaming (SBET). Firma przekształciła się w przewoźnika skarbca Ethereum w 2025 roku, kupując ponad 280 706 ETH (około 840 milionów dolarów). Oczywiście nie mógł polegać na przychodach z działalności związanej z grami B2B, aby tak się stało. Strategia akumulacji kapitału SBET opiera się przede wszystkim na finansowaniu PIPE (private investment in public equity) i bezpośredniej emisji akcji, a nie na dochodach operacyjnych.

Finansowanie na rynku kapitałowym

Najczęstszym i skalowalnym sposobem dla spółek giełdowych, które przyjmują strategie skarbca kryptowalut, są oferty publiczne, które zbierają fundusze poprzez emisję akcji lub obligacji i wykorzystują wpływy do zakupu aktywów kryptograficznych, takich jak Bitcoin. Model ten pozwala firmom budować skarbce kryptowalutowe na dużą skalę bez korzystania z zatrzymanych zysków i całkowicie opiera się na metodach inżynierii finansowej tradycyjnych rynków kapitałowych.

Emisja akcji: tradycyjny przypadek finansowania rozwadniającego

W większości przypadków emisja nowych akcji wiąże się z kosztami. Kiedy firma pozyskuje fundusze poprzez emisję dodatkowych akcji, zwykle dzieją się dwie rzeczy:

-

Rozwodniona własność: Zmniejsza się udział pierwotnego akcjonariusza w spółce.

-

Niższy zysk na akcję (EPS): Wzrost całkowitego kapitału własnego prowadzi do spadku zysku na akcję, podczas gdy zysk netto pozostaje niezmieniony.

Efekty te często prowadzą do spadku cen akcji z dwóch głównych powodów:

-

Logika wyceny: Jeśli wskaźnik ceny do zysku (P/E) pozostanie taki sam, a EPS spadnie, cena akcji również spadnie.

-

Psychologia rynku: Inwestorzy często interpretują finansowanie jako brak funduszy lub niepokój, zwłaszcza gdy pozyskane środki są wykorzystywane na niesprawdzone plany rozwoju, a napływ nowych akcji na rynek może również obniżyć ceny rynkowe.

Jedyny wyjątek: antyrozwadniający model kapitałowy MicroStrategy

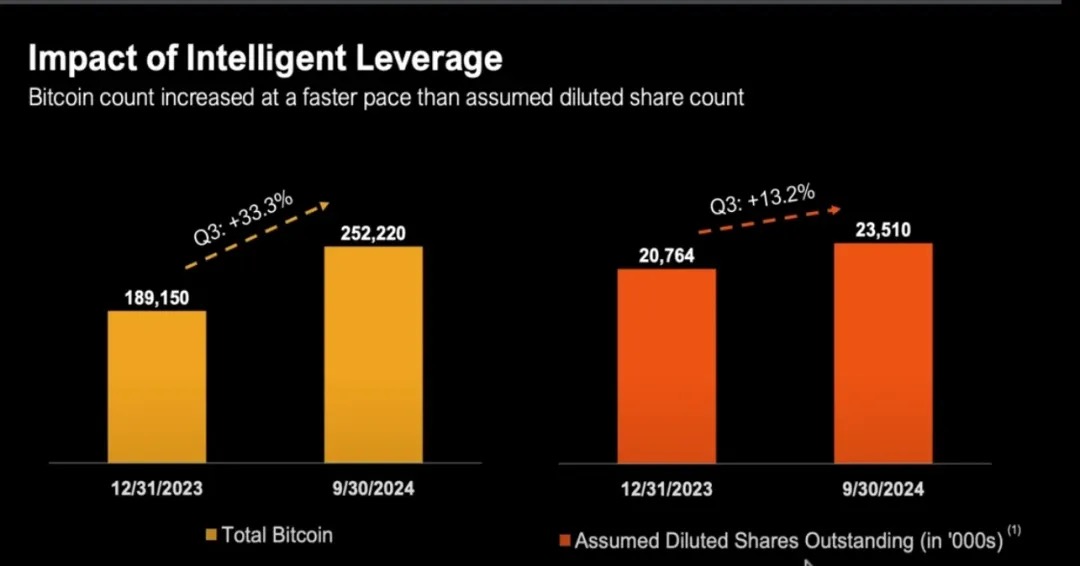

MicroStrategy (MSTR) jest klasycznym kontrprzykładem odejścia od tradycyjnej narracji "rozwodnienie kapitału = szkoda dla akcjonariuszy". Od 2020 roku MSTR aktywnie kupuje Bitcoiny poprzez finansowanie kapitałowe, a jego łączna liczba wyemitowanych akcji wzrosła z mniej niż 100 milionów akcji do ponad 224 milionów akcji do końca 2024 roku

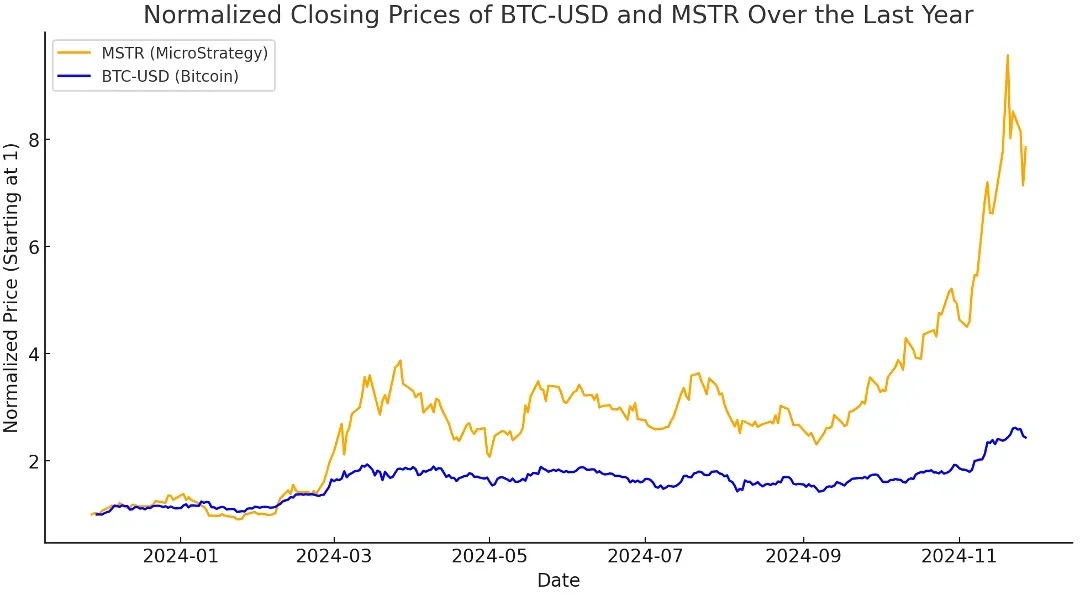

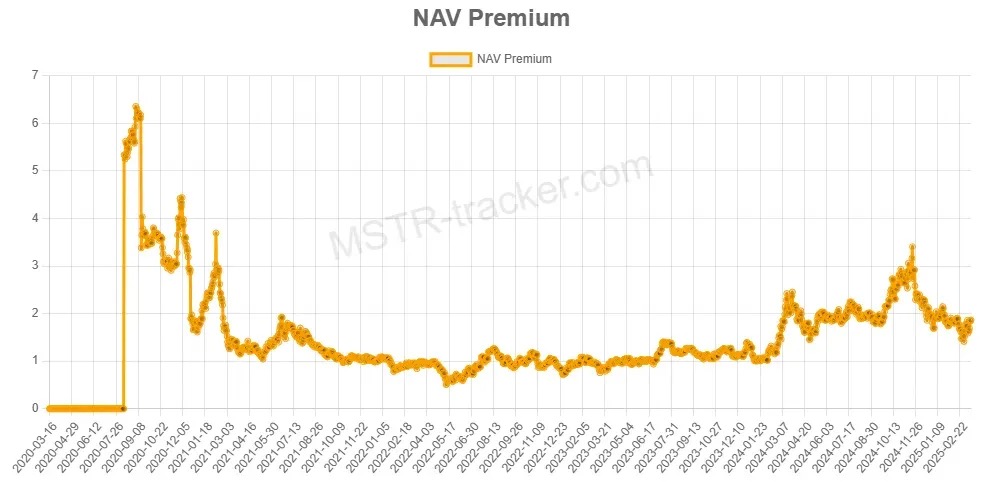

Pomimo rozwodnienia kapitału własnego, MSTR ma tendencję do osiągania lepszych wyników niż sam Bitcoin. Dlaczego? Ponieważ MicroStrategy znajduje się w stanie "kapitalizacji rynkowej wyższej niż wartość netto Bitcoina", co nazywamy mNAV > 1.

=

=

Zrozumienie Premium: Co to jest mNAV?

-

Gdy mNAV > 1, rynek wycenia MSTR powyżej uczciwej kapitalizacji rynkowej posiadanych Bitcoinów.

Innymi słowy, inwestorzy płacą więcej za jednostkę, niż kosztowałby bezpośredni zakup BTC, gdy uzyskają ekspozycję na Bitcoin za pośrednictwem MSTR. Premia ta odzwierciedla zaufanie rynku do strategii kapitałowej Michaela Saylora i może również reprezentować postrzeganie przez rynek, że MSTR oferuje lewarowaną, aktywnie zarządzaną ekspozycję na BTC.

Wspierane przez tradycyjną logikę finansową

Chociaż mNAV jest wskaźnikiem wyceny natywnym dla kryptowalut, koncepcja "handlu po cenie wyższej niż wartość aktywów bazowych" od dawna jest powszechna w tradycyjnych finansach.

Istnieje kilka głównych powodów, dla których firmy często handlują po cenach wyższych niż wartość księgowa lub aktywa netto:

Metoda wyceny zdyskontowanych przepływów pieniężnych (DCF)

Inwestorzy są zaniepokojeni bieżącą wartością przyszłych przepływów pieniężnych spółki, a nie tylko jej obecnymi udziałami.

Ta metoda wyceny często powoduje, że spółka jest notowana po cenie znacznie wyższej niż jej wartość księgowa, zwłaszcza w następujących scenariuszach:

-

Oczekuje się, że przychody i marże będą rosły

-

Firma ma siłę cenową lub fosę techniczno-handlową

📌 Przykład: Wycena firmy Microsoft nie opiera się na jej środkach pieniężnych lub aktywach sprzętowych, ale na przyszłych stabilnych przepływach pieniężnych z tytułu oprogramowania subskrypcyjnego.

Wycena mnożników zysków i przychodów (EBITDA)

W wielu szybko rozwijających się branżach firmy zazwyczaj używają P/E (wskaźników ceny do zysku) lub mnożników przychodów do wyceny:

-

Szybko rozwijające się firmy programistyczne mogą być notowane przy wielokrotnościach 20-30-krotności EBITDA;

-

Firmy na wczesnym etapie rozwoju mogą handlować z wielokrotnością 50-krotności przychodów lub wyższą, nawet jeśli nie są rentowne.

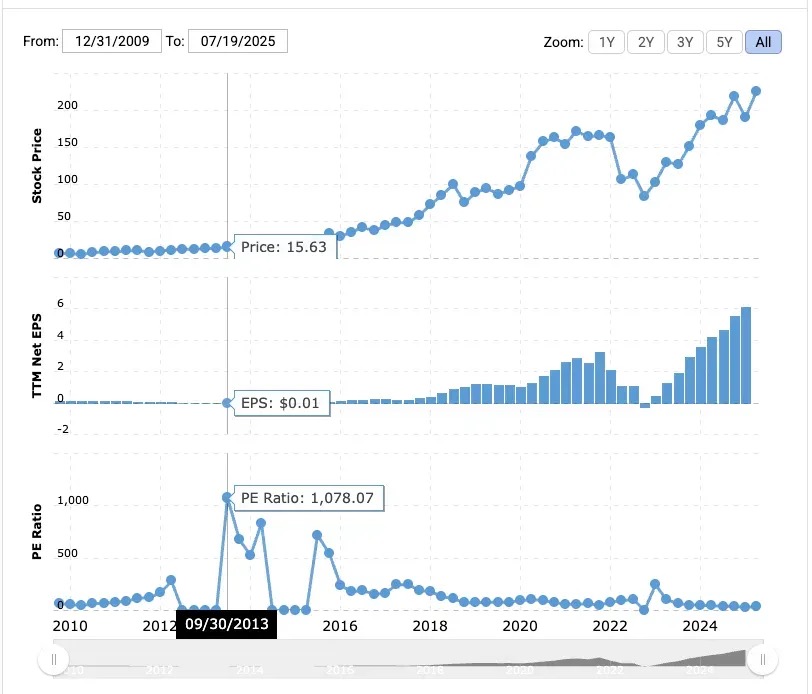

📌 Przykład: Amazon miał wskaźnik ceny do zysku na poziomie 1078x w 2013 roku.

Mimo skromnych marż, inwestorzy stawiają na jego przyszłą dominację w e-commerce i AWS.

MicroStrategy ma przewagę, której nie ma Bitcoin: korporacyjną powłokę z dostępem do tradycyjnych kanałów finansowania. Jako spółka notowana na giełdzie w USA może emitować akcje, obligacje, a nawet akcje uprzywilejowane w celu pozyskania gotówki i robi to i działa niesamowicie.

Michael Saylor sprytnie wykorzystał ten system: zebrał miliardy dolarów, emitując obligacje zamienne o zerowym procencie, a ostatnio innowacyjny produkt akcji uprzywilejowanych, a wszystkie te pieniądze zainwestował w Bitcoina.

Inwestorzy zdają sobie sprawę, że MicroStrategy jest w stanie kupować Bitcoiny na dużą skalę za pomocą "pieniędzy innych ludzi", co nie jest łatwe do powielenia przez inwestorów indywidualnych. Premia MicroStrategy "nie jest związana z krótkoterminowym arbitrażem NAV", ale wynika z wysokiego zaufania rynku do jego zdolności do dostępu i alokacji kapitału.

W jaki sposób mNAV > 1 osiąga rozcieńczenie wsteczne

Gdy MicroStrategy handluje powyżej wartości aktywów netto swoich udziałów w Bitcoinach (tj. mNAV > 1), firma może:

-

Emisja nowych akcji z premią

-

Wykorzystaj dochody, aby kupić więcej Bitcoinów (BTC)

-

Zwiększ swoje całkowite zasoby BTC

-

Promowanie jednoczesnego wzrostu wartości aktywów netto i przedsiębiorstwa

Nawet przy wzroście liczby wyemitowanych akcji, BTC/udziały w akcjach na akcję mogą pozostać stabilne lub nawet wzrosnąć, co sprawia, że emisja nowych akcji jest operacją zapobiegającą rozwodnieniu.

Jeśli mNAV < 1 会发生什么?

Gdy mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Z perspektywy tradycyjnych finansów, MSTR jest notowany z dyskontem, tj. poniżej wartości aktywów netto (NAV). Spowoduje to wyzwania związane z alokacją kapitału. Jeśli spółka korzysta z finansowania akcji w celu zakupu BTC w tym przypadku, z perspektywy akcjonariuszy, to w rzeczywistości kupuje BTC po wysokiej cenie, a zatem:

-

Rozwodnione BTC/akcję (zasoby BTC na akcję)

-

i zmniejszyć istniejącą wartość dla akcjonariuszy

Gdy MicroStrategy mierzy się z mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Jakie są więc opcje w tej chwili?

Odkupuj akcje zamiast kontynuować kupowanie BTC

Gdy mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Odkupujesz akcje po cenie niższej niż ich wewnętrzna wartość BTC

-

Wraz ze spadkiem liczby pozostających w obrocie akcji, BTC/akcję będzie rósł

Saylor dał jasno do zrozumienia, że jeśli mNAV jest poniżej 1, najlepszą strategią jest odkupienie akcji, a nie dalsze kupowanie BTC.

Metoda 1: Emisja akcji uprzywilejowanych

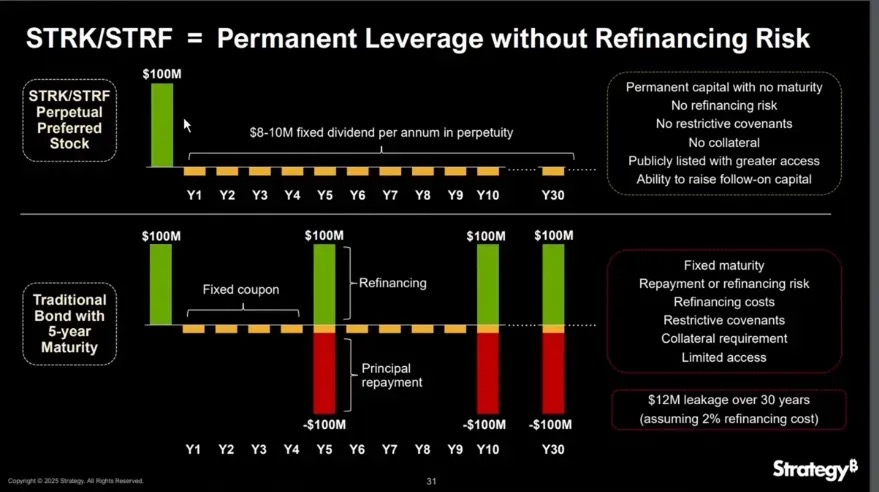

Akcje uprzywilejowane to hybrydowy papier wartościowy, który w strukturze kapitałowej spółki znajduje się pomiędzy długiem a akcjami zwykłymi. Zazwyczaj oferuje stałe dywidendy, brak prawa głosu i pierwszeństwo przed akcjami zwykłymi w przypadku dystrybucji zysku i likwidacji. W przeciwieństwie do długu, akcje uprzywilejowane nie muszą spłacać kapitału; W przeciwieństwie do akcji zwykłych oferuje bardziej przewidywalny dochód.

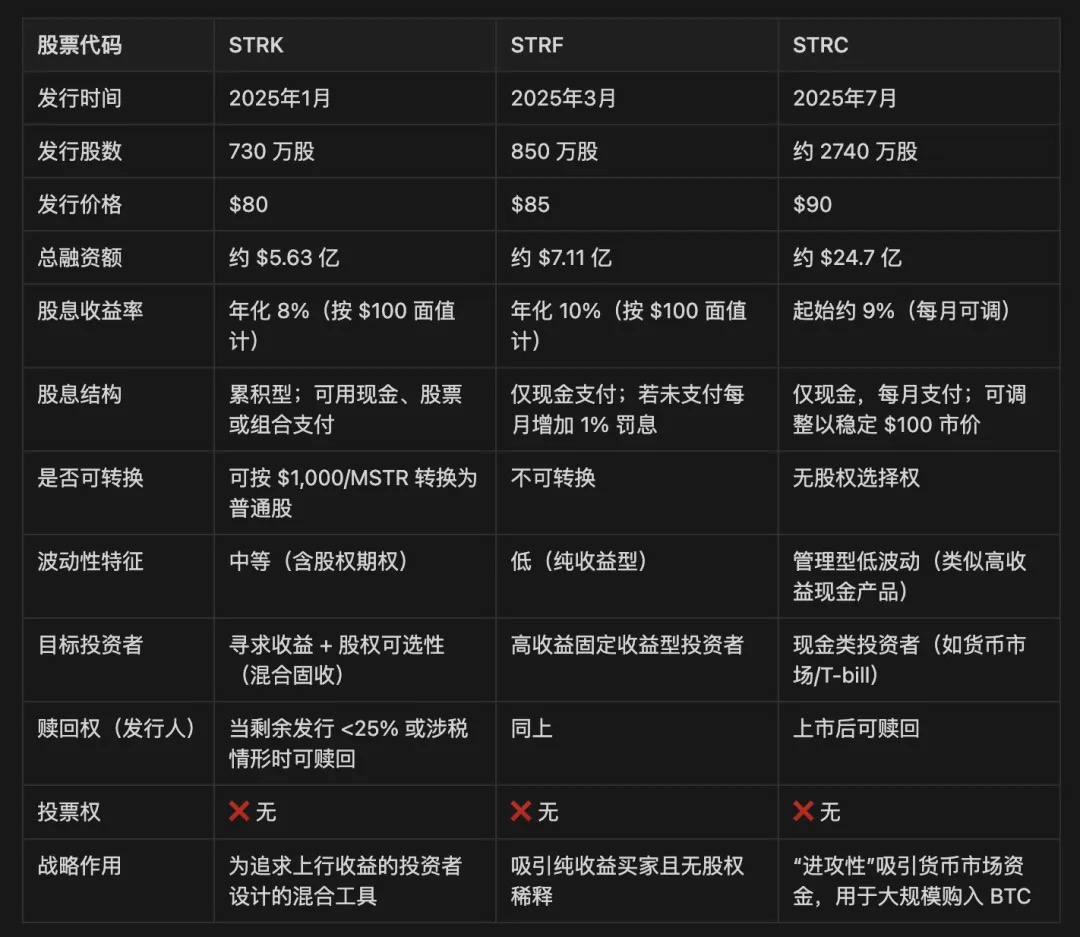

MicroStrategy wyemitowało trzy klasy akcji uprzywilejowanych: STRK, STRF i STRC.

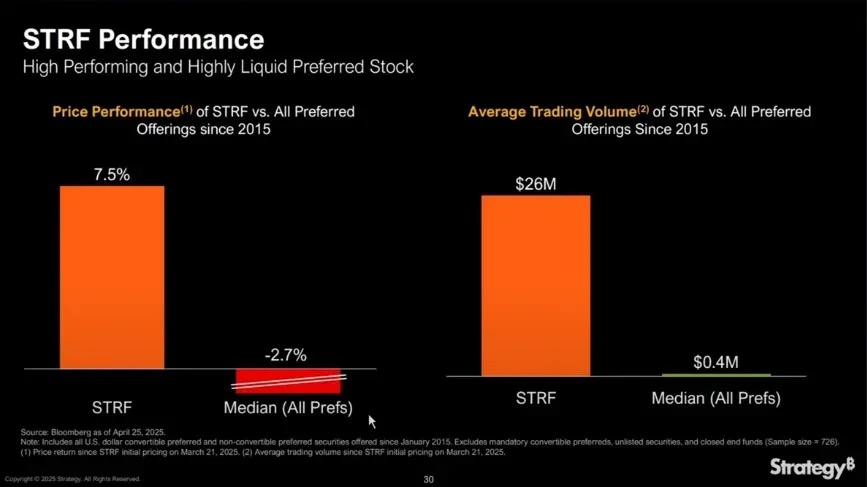

STRF jest najprostszym instrumentem: jest to niezamienne, wieczyste akcje uprzywilejowane, które wypłacają stałą dywidendę gotówkową w wysokości 10% rocznie o wartości nominalnej 100 USD. Nie ma opcji konwersji kapitału i nie uczestniczy we wzroście akcji MSTR, zapewniając jedynie zysk.

Cena rynkowa STRF waha się wokół następującej logiki:

-

Jeśli MicroStrategy będzie potrzebować finansowania, wyda dodatkowe STRF w celu zwiększenia podaży i obniżenia cen.

-

Jeśli popyt rynkowy na dochody gwałtownie wzrośnie (np. w okresach niskich stóp procentowych), cena STRF wzrośnie, zmniejszając w ten sposób efektywną rentowność.

-

W ten sposób powstaje samodostosowujący się mechanizm cenowy z ogólnie wąskim przedziałem cenowym (np. 80–100 USD), napędzany popytem na rentowność oraz podażą i popytem.

Przykład: Jeśli rynek żąda 15% zysku, cena STRF może spaść do 66,67 USD, a jeśli rynek zaakceptuje 5%, może wzrosnąć do 200 USD.

Ponieważ STRF jest instrumentem niezamiennym, zasadniczo niewymienialnym (chyba że napotka wyzwalacz podatkowy lub kapitałowy), zachowuje się jak obligacja wieczysta, a MicroStrategy może go wielokrotnie używać do "kupowania dołka" BTC bez refinansowania.

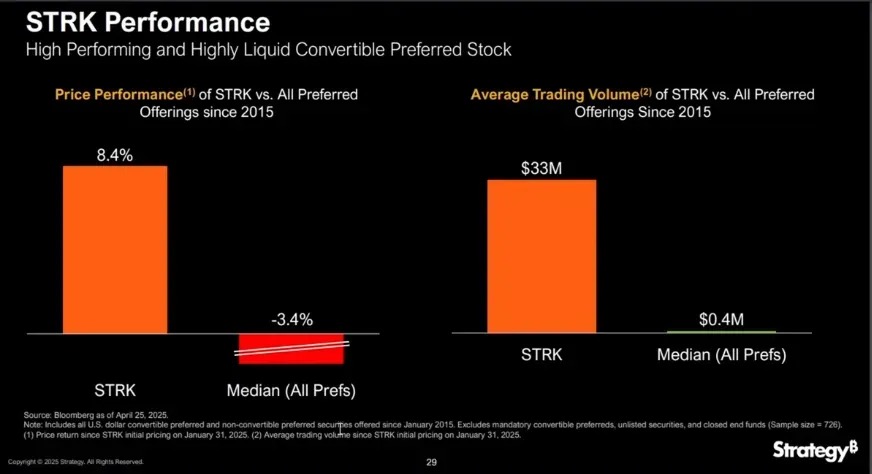

STRK jest podobny do STRF z roczną dywidendą w wysokości 8%, ale z dodatkiem kluczowej cechy: gdy cena akcji MSTR przekroczy 1,000 USD, można je zamienić na akcje zwykłe w stosunku 10:1, co jest równoznaczne z wbudowaniem głębokiej opcji kupna out-of-the-money, zapewniając posiadaczom długoterminowe możliwości wzrostu.

STRK jest bardzo atrakcyjny zarówno dla firm, jak i inwestorów z kilku powodów:

Asymetryczne możliwości wzrostu dla akcjonariuszy MSTR:

-

STRK za akcję jest wyceniany na około 850 USD, a 10 akcji może przynieść 850 USD;

-

Jeśli zostanie zamieniona na 1 akcję MSTR w przyszłości, jest to równoznaczne z zakupem BTC przez firmę po cenie 850 USD po obecnej cenie, ale zostanie ona rozwodniona tylko wtedy, gdy cena akcji MSTR wzrośnie o więcej niż 1 000 USD.

-

W związku z tym w sprawie MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Struktura samostabilizacji dochodów:

-

STRK płaci 2 USD kwartalnie po rocznej stawce 8 USD;

-

Jeśli cena spadnie do 50 USD, rentowność wzrośnie do 16%, przyciągając kupno w celu wsparcia ceny.

-

Ta struktura sprawia, że STRK zachowuje się jak "obligacja z opcjami": broń się na minusie i angażuj się na plusie.

Motywacja inwestorów i zachęty do konwersji:

-

Kiedy cena akcji MSTR przekroczy 1,000 USD, posiadacze mają motywację do konwersji na akcje zwykłe;

-

Wraz z dalszym wzrostem MSTR (np. do 5 000 USD lub 10 000 USD), dywidenda STRK staje się znikoma (stopa zwrotu tylko około 0,8%), co przyspiesza konwersję;

-

Wreszcie tworzy się naturalny kanał wyjścia, przekształcający tymczasowe finansowanie w długoterminową strukturę akcjonariatu.

MicroStrategy zastrzega sobie również prawo do umorzenia STRK, z zastrzeżeniem takich warunków, jak mniej niż 25% pozostałych pozostających w obrocie akcji lub specjalne warunki, takie jak opodatkowanie.

W kolejności likwidacji STRF i STRK osiągnęły lepsze wyniki niż akcje zwykłe, ale poniżej zadłużenia.

Kiedy firma znajduje się w mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

W jaki sposób wypłacają odsetki (dywidendy)?

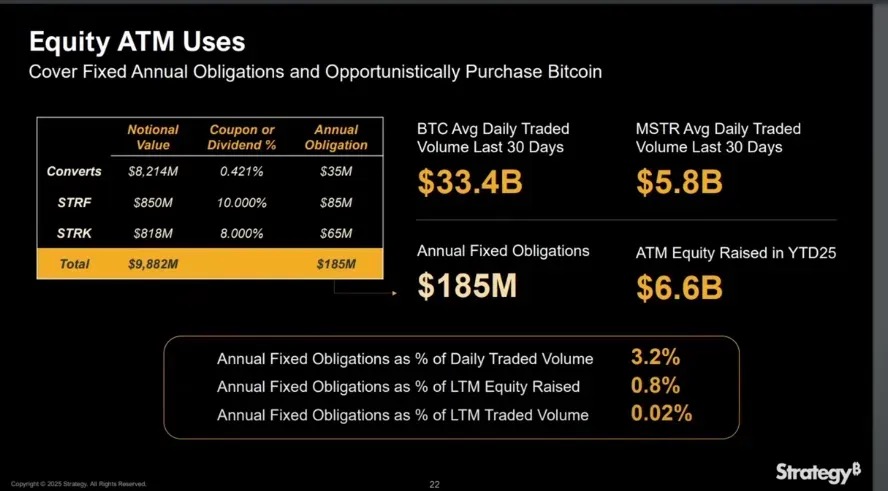

Od początku roku 2025 firma MicroStrategy pozyskała 6,6 mld USD poprzez oferty akcji ATM (At-The-Market), co znacznie pokrywa 185 mln USD kosztów stałych odsetek i dywidend, które musi płacić rocznie.

Gdy mNAV > 1, wypłata dywidend z akcji uprzywilejowanych poprzez oferty akcji nie rozwadnia BTC na akcję, ponieważ przyrost BTC z zebranych środków przekracza rozwodnienie jednostki.

Dodatkowo, zwolnienie akcji uprzywilejowanych z długu pozwala MicroStrategy na dalsze rozszerzanie bilansu bez pogarszania wskaźnika zadłużenia netto, co ma kluczowe znaczenie dla utrzymania zaufania rynku do struktury kapitałowej.

Gdy mNAV > 1

Obligacje zamienne

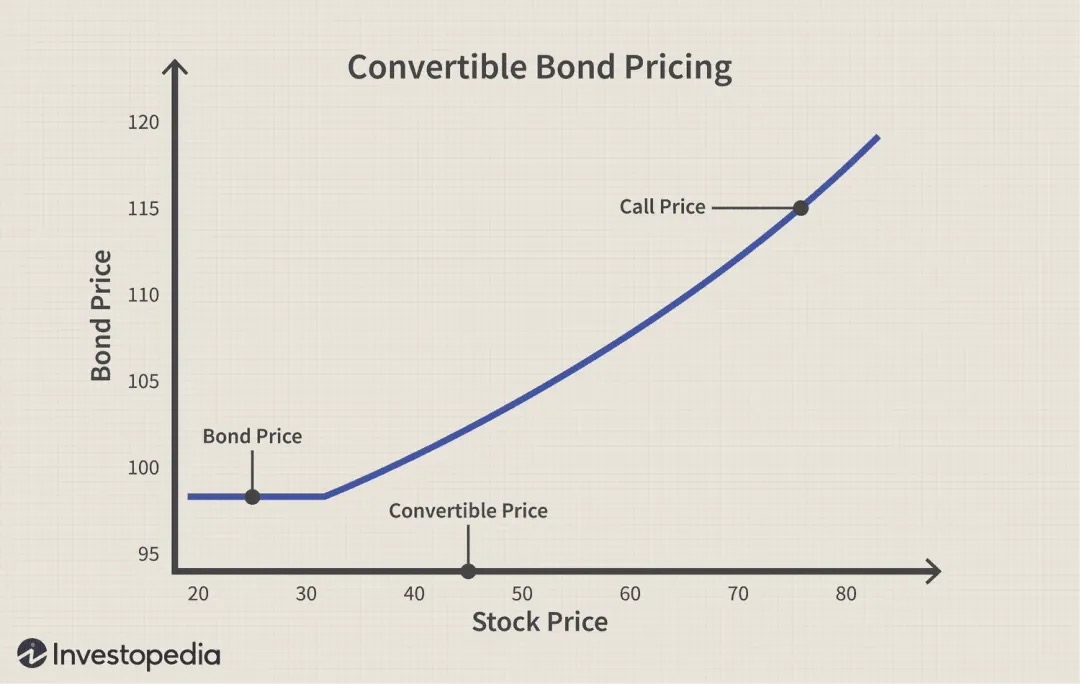

Obligacja zamienna to korporacyjny instrument dłużny, który daje wierzycielom prawo (ale nie obowiązek) do konwersji obligacji na akcje spółki emitującej po z góry określonej cenie (znanej jako cena konwersji) w przyszłości, a więc jest to zasadniczo struktura obligacja + opcja kupna. Narzędzie to jest powszechnie używane w scenariuszach mNAV > 1, ponieważ jest szczególnie odpowiednie do gromadzenia Bitcoinów.

Weźmy na przykład obligacje zamienne 0% MicroStrategy:

-

w okresie obowiązywania obligacji nie są wypłacane żadne odsetki;

-

Tylko kapitał musi zostać spłacony w terminie zapadalności (chyba że inwestor zdecyduje się na konwersję na akcje);

-

Dla MSTR jest to wysoce efektywny kapitałowo sposób na zebranie miliardów dolarów na zakup Bitcoina bez natychmiastowego rozwodnienia lub obciążeń odsetkowych, z jedynym ryzykiem spłaty kapitału, jeśli cena akcji będzie osiągać gorsze wyniki w przyszłości.

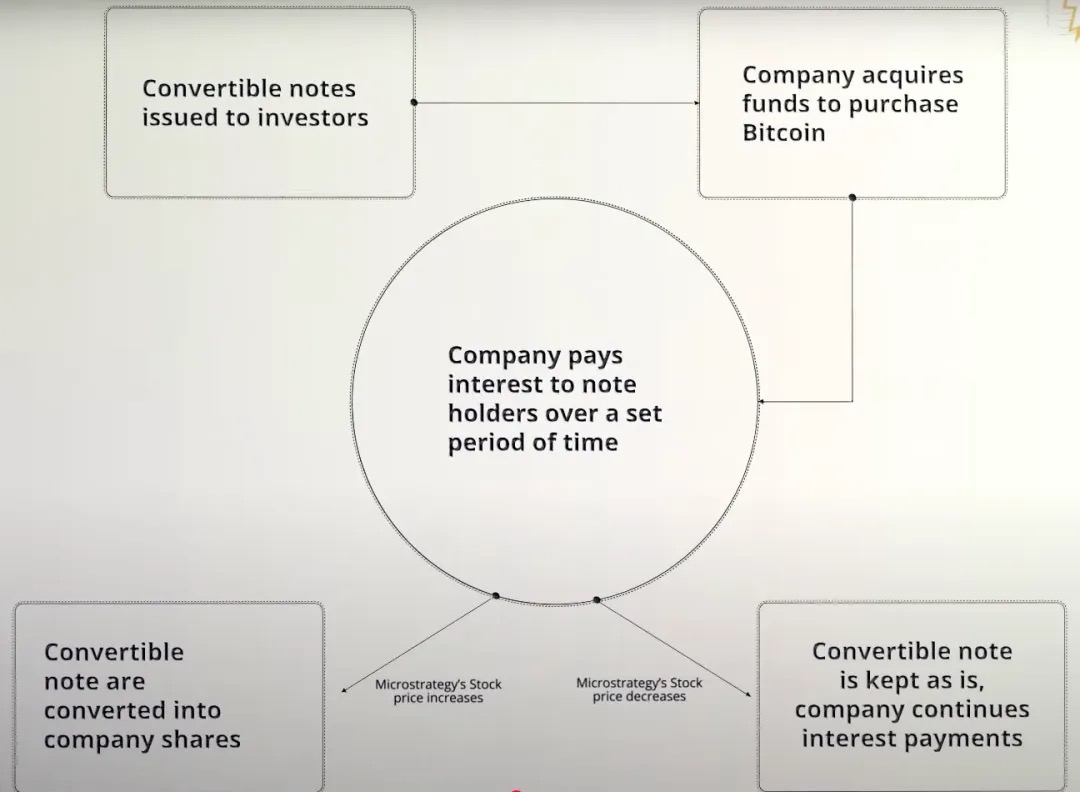

Przypadek 1: Cena akcji wzrosła bardziej niż oczekiwano

-

MicroStrategy wyemitowała obligacje zamienne dla inwestorów;

-

Firma otrzymała natychmiastowe 3 miliardy dolarów w funduszach na zakup Bitcoina;

-

Ponieważ oprocentowanie obligacji wynosi 0%, MicroStrategy nie płaci odsetek przez cały okres użytkowania obligacji;

-

Jeśli cena akcji MSTR wzrośnie, przekroczy próg ceny konwersji;

-

Inwestorzy decydują się na konwersję obligacji na akcje lub odzyskanie kapitału;

-

Zamiast wypłacać kapitał w gotówce, MicroStrategy realizuje swoje działania poprzez emisję nowych akcji.

Przypadek 2: Cena akcji spadła i nie osiągnęła ceny konwersji

-

MicroStrategy wyemitowało obligacje zamienne w celu zebrania funduszy na zakup Bitcoina;

-

Obligacja jest oprocentowana na poziomie 0%, a spółka nie płaci odsetek przez cały okres jej trwania;

-

Kurs akcji MSTR utrzymuje się poniżej ceny konwersji;

-

Inwestorzy nie dokonają konwersji, ponieważ konwersja spowoduje straty;

-

Po terminie zapadalności obligacji spółka musi spłacić cały kapitał w gotówce;

-

Jeśli rezerwy gotówkowe okażą się niewystarczające, MicroStrategy może być zmuszone do refinansowania, aby spłacić swoje długi.

Warto podkreślić, że obligacje zamienne to w zasadzie połączenie "zwykłych obligacji + opcji kupna", szczególnie w przypadku MicroStrategy (MSTR). Spółka konsekwentnie emituje obligacje zamienne z oprocentowaniem 0% w skali roku, co oznacza, że inwestorzy nie mają żadnych dochodów odsetkowych w całym okresie obligacji.

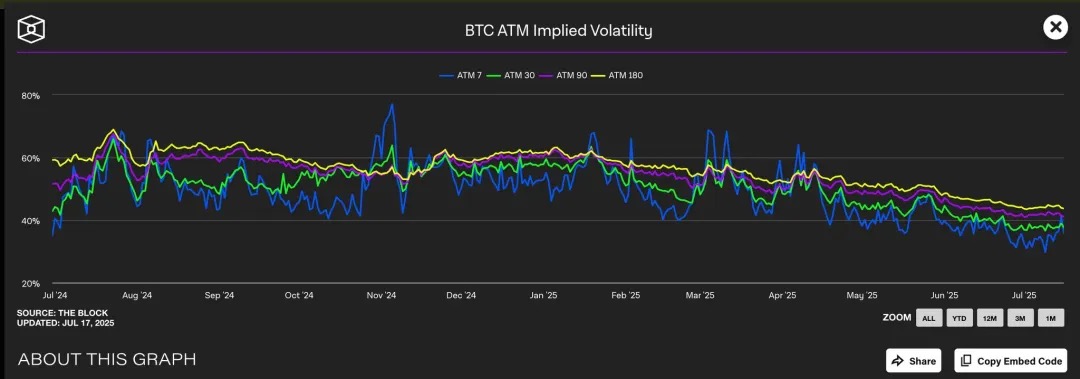

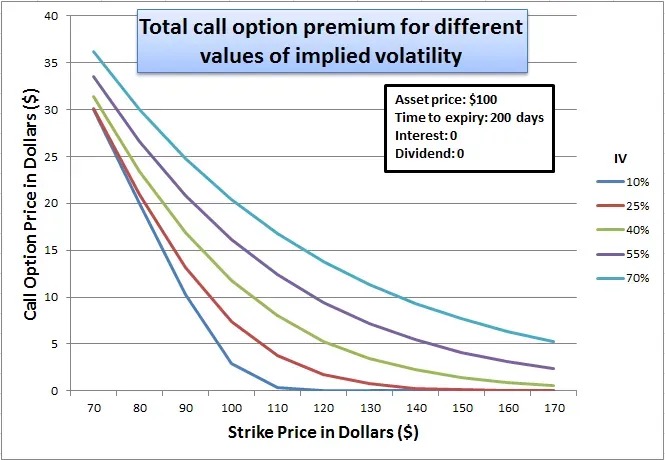

Dlaczego więc doświadczeni inwestorzy instytucjonalni są skłonni zaakceptować taką strukturę "niskiej atrakcyjności"? Odpowiedź leży w wbudowanej opcji kupna: ta wbudowana opcja kupna jest szczególnie cenna, gdy rynek spodziewa się wyższej zmienności implikowanej MSTR, ponieważ im wyższa oczekiwana zmienność ceny, tym wyższa wartość opcji, która wykorzystuje okazję do wzrostu.

Zaobserwowaliśmy, że implikowana zmienność Bitcoina (IV) wynosi zazwyczaj od 40% do 60% w różnych okresach. Ponieważ cena akcji MicroStrategy jest silnie skorelowana z Bitcoinem, ten wyższy BTC IV pośrednio zawyża wycenę opcji na akcje MSTR.

Obecnie opcja kupna at-the-money (cena wykonania około 455 USD) jest notowana na poziomie 45% IV, podczas gdy odpowiadająca jej opcja sprzedaży IV jest wyższa, co wskazuje na silne oczekiwania rynkowe dotyczące przyszłej zmienności. To środowisko wysokiej zmienności znacznie zwiększa wartość wbudowanych opcji kupna w obligacje zamienne MSTR.

Zasadniczo, MicroStrategy w rzeczywistości "sprzedaje" tę opcję kupna inwestorom z wysoką premią. Ponieważ im bardziej zmienna jest cena aktywów bazowych, tym większe prawdopodobieństwo, że opcja będzie "in-the-money" po wygaśnięciu, co sprawia, że opcja kupna jest droższa w okresach dużej zmienności.

Z punktu widzenia inwestora jest to dopuszczalne, ponieważ w rzeczywistości kupuje on lewarowany zakład zmienności: jeśli cena akcji MSTR znacznie wzrośnie, mogą zamienić ją na akcje i osiągnąć ogromne zyski; Jeśli cena akcji nie wzrośnie, obligatariusze mogą nadal odzyskać swój kapitał w terminie zapadalności.

Dla MSTR jest to rozwiązanie korzystne dla obu stron: z jednej strony można go sfinansować bez płacenia odsetek, bez natychmiastowego rozwodnienia kapitału własnego; Z drugiej strony, jeśli strategia Bitcoin zakończy się sukcesem, może on obsłużyć lub refinansować ten dług tylko poprzez wzrost ceny akcji. W tych ramach MSTR nie tylko finansuje obligacje, ale także "monetyzuje zmienność", wymieniając przyszłe rosnące oczekiwania na tanie fundusze w tej chwili.

Handel Gamma

Gamma Trading jest podstawowym mechanizmem zapewniającym trwałość struktury kapitałowej MicroStrategy, zwłaszcza w kontekście powtarzających się emisji obligacji zamiennych. Firma wyemitowała miliardy dolarów w zerokuponowych obligacjach zamiennych, a jej główną atrakcją nie jest tradycyjny stały dochód, ale wartość opcji kupna wbudowana w obligacje. Innymi słowy, inwestorzy nie dbają o dochody odsetkowe samej obligacji, ale o transakcyjną i przestrzeń arbitrażu zmienności komponentów opcji.

Obligacje te nie są kupowane przez długoterminowych wierzycieli w tradycyjnym sensie, ale przez fundusze hedgingowe o strategiach neutralnych rynkowo. Takie instytucje są szeroko zaangażowane w tzw. Gamma Trading, a ich logika inwestycyjna nie polega na "kup i trzymaj", ale na ciągłym zabezpieczaniu i równoważeniu, aby uchwycić zyski przy wahaniach.

Mechanizm handlu gamma w MSTR:

Podstawowa struktura handlowa:

-

Fundusze hedgingowe kupują obligacje zamienne MicroStrategy (zasadniczo obligacje + opcje kupna);

-

Jednocześnie należy dokonać krótkiej sprzedaży odpowiedniej ilości akcji MSTR, aby utrzymać neutralność delta.

Dlaczego została ustanowiona?

-

Jeśli cena akcji MSTR wzrośnie, opcje kupna obligacji będą rosły szybciej niż straty spowodowane krótkimi pozycjami na akcjach;

-

Jeśli cena akcji spadnie, krótka pozycja zyska szybciej niż obligacja straci;

-

Ta symetryczna struktura zwrotów pozwala funduszom hedgingowym czerpać zyski ze zmienności, a nie ze zmian kierunkowych.

Mechanizmy gamma i równoważenia:

-

Ponieważ ceny akcji ulegają wahaniom, fundusze hedgingowe muszą dynamicznie dostosowywać swoje krótkie pozycje, aby utrzymać neutralność delta;

-

Początkowe zabezpieczenie ustala się na poziomie wartości delta obligacji, na przykład, jeśli delta obligacji zamiennej wynosi 0,5, fundacja shortuje równowartość 50 USD akcji MSTR w celu zabezpieczenia obligacji o wartości 100 USD;

-

Jednakże, gdy cena akcji będzie się nadal wahać, zmieni się również delta samej obligacji zamiennej (tj. ucieleśnienie Gamma), a fundusz musi nadal dynamicznie równoważyć:

-

Ceny akcji rosną, delta rośnie (obligacje zachowują się bardziej jak akcje) → dodają krótkie pozycje;

-

Ceny akcji spadają, Delta spada (obligacje zachowują się bardziej jak obligacje) → Pokrywaj krótkie pozycje;

-

Ta ciągła transakcja hedgingowa "sprzedaj na haju, kup na dołku" nazywa się Gamma Trading.

-

W międzyczasie delta obligacji zmienia się nieliniowo wraz z ceną akcji i musisz stale dostosowywać swoją krótką pozycję, aby pozostać neutralnym.

-

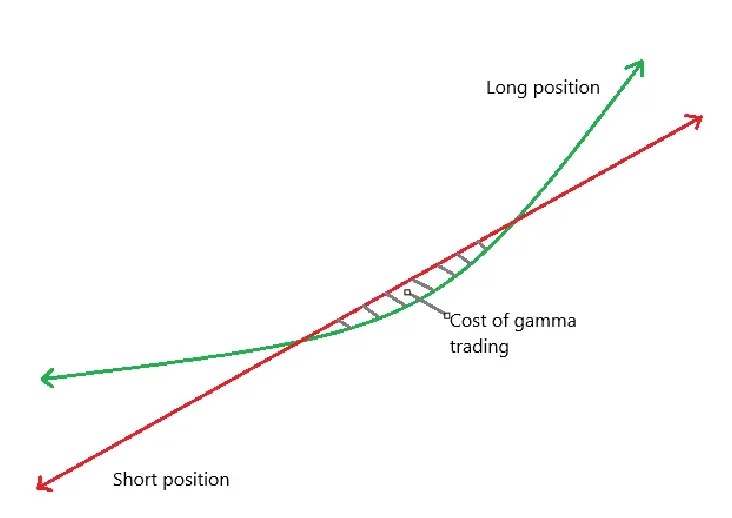

Zielona krzywa: zwrot z posiadania obligacji zamiennych;

-

Czerwona linia: powrót krótkich pozycji;

-

Odjęcie tych dwóch wartości daje zysk netto P&L;

-

Kiedy akcje są notowane bocznie w pobliżu zakresu konwersji, częste hedging może prowadzić do strat, co jest znane jako "strefa kosztów" Gamma Trading (zacieniona na rysunku).

Wpływ na składkę MSTR:

-

Ci hedgerzy Gamma nie są długoterminowymi posiadaczami

-

Gdy akcje MSTR osiągną cenę konwersji obligacji zamiennych, Delta → 1, Gamma spada do ekstremalnie niskiego poziomu;

-

Jeśli zmienność spadnie lub spready się zawężą, a transakcje Gamma przyniosą straty, fundusze te opuszczą rynek, osłabiając popyt na obligacje zamienne.

Efekty drugiego rzędu:

-

Obligacje zamienne MicroStrategy zazwyczaj mają zero kuponów, ale mają dłuższy czas trwania → niską Theta (spadek wartości w czasie);

-

Gdy zmienność jest zbyt niska, transakcje Gamma nie są już opłacalne, Gamma PnL ≪ strata Theta (strata czasu);

-

Sprzedaż obligacji zamiennych stanie się trudna, co wpłynie na ich zdolność do pozyskiwania funduszy.

Kontrast Short Float ilustruje dominację tej strategii:

Short float odnosi się do procentu wszystkich wyemitowanych akcji spółki, które są shortowane. Zaobserwowaliśmy, że MicroStrategy ma wysoki krótki float ze względu na dużą liczbę emisji obligacji zamiennych, ponieważ fundusze, które prowadzą handel gamma, często muszą shortować akcje MSTR w celu hedgingu neutralnego pod kątem delta.

Z kolei SBET nie emituje obligacji zamiennych, ale opiera się na prywatnym finansowaniu PIPE i mechanizmie emisji opartym na rynku ATM oraz nie ma możliwości arbitrażu strukturalnego dla obligacji zamiennych + opcji, więc krótki przepływ jest znacznie niższy. Struktura finansowania SBE jest również bliższa tradycyjnemu finansowaniu i nie może przyciągnąć do udziału dużych instytucji arbitrażowych.

manifestacja

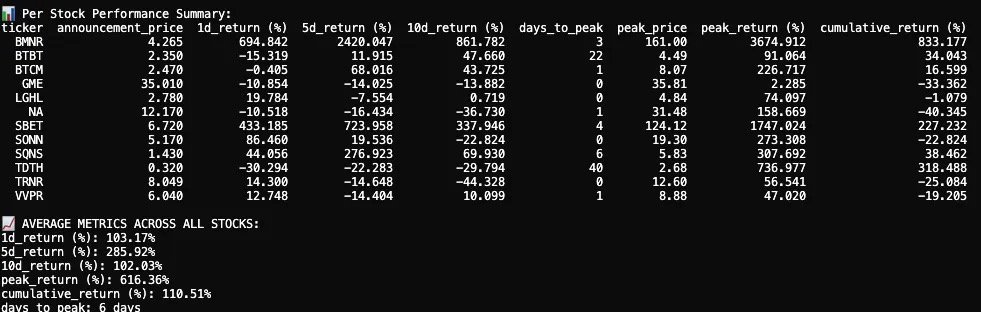

Prześledziłem i przeanalizowałem reakcje cen akcji 12 spółek notowanych na giełdzie po ogłoszeniu ich alokacji aktywów kryptograficznych w 2025 roku. Nasz zestaw danych obejmuje dane o cenach akcji przed i po dacie ogłoszenia, wizualizacje wykresów świecowych i kluczowe wskaźniki wydajności.

Reakcja cen akcji po pierwszym ogłoszeniu skarbca kryptowalut w 2025 r. była średnio wybuchowa, krótkoterminowa, ale nadal przyniosła dodatnie skumulowane zwroty.

Spośród 12 spółek notowanych na giełdzie, średnia 1-dniowa stopa zwrotu wyniosła +103,17%, co świadczy o silnej natychmiastowej reakcji inwestorów. 5-dniowa stopa zwrotu wzrosła dalej do +285,92%, po cofnięciu w dniu 10 i ostatecznie ustabilizowała się na poziomie +102,03%. Podczas gdy niektóre spółki były płaskie lub nawet negatywne, kilka z nich doświadczyło ekstremalnych skoków cen akcji.

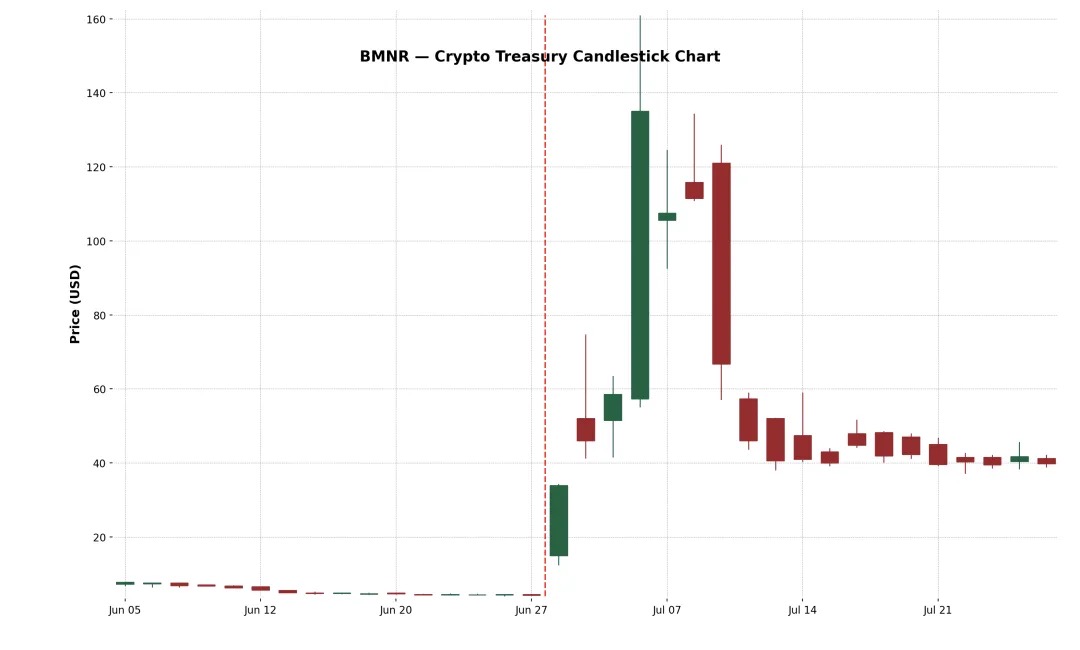

Przykład 1: BitMine Immersion Technologies Inc. (NYSE-amerykański: BMNR)

Jest to firma zajmująca się infrastrukturą blockchain z siedzibą w Las Vegas, która prowadzi przemysłowe farmy wydobywcze bitcoinów, sprzedaje sprzęt do chłodzenia zanurzeniowego i świadczy usługi powiernicze dla urządzeń innych firm w tanich obszarach, takich jak Teksas i Trynidad. 30 czerwca 2025 r. firma wyemitowała 55,6 mln akcji po cenie 4,5 USD za akcję w ramach oferty prywatnej, pozyskując łącznie około 250 mln USD na rozbudowę swojego skarbca Ethereum.

Po ogłoszeniu cena akcji BMNR poszybowała w górę z 4,27 USD do najwyższego poziomu 161 USD, co oznacza ogromny wzrost o +3 674,9% w ciągu 3 dni. Ten epicki wzrost jest prawdopodobnie napędzany przez cienki float, wysoki entuzjazm handlu detalicznego i impet FOMO. Pomimo późniejszej gwałtownej korekty, skumulowany dwutygodniowy wzrost wynosi +882,4%. Incydent ten podkreśla pozytywny odzew rynku na strategię skarbca kryptowalut w stylu "MicroStrategy".

Przykład 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

Założona w 2019 roku firma SharpLink to internetowa firma technologiczna zajmująca się przekształcaniem fanów sportu w obstawiających, z platformą, która udostępnia użytkownikom zakłady sportowe i interaktywne oferty gier w oparciu o terminowość. Firma zaczęła gromadzić ETH w swoim bilansie w 2025 roku, finansowane za pośrednictwem PIPE (finansowanie prywatne) i ATM (wzrost wartości rynkowej).

Akcje początkowo zareagowały bardzo silnie: SBET wzrósł o +433,2% w pierwszym dniu i osiągnął maksimum +1,747% w czwartym dniu notowań. Wzrost ten jest napędzany przez skalę alokacji aktywów kryptowalutowych i wsparcie dużych graczy stojących za transakcją. Inwestorzy detaliczni, fundusze kryptowalutowe i spekulacyjni traderzy gromadzili się, aby podnieść cenę akcji powyżej 120 USD.

Rajd był jednak krótkotrwały. 17 czerwca SharpLink złożył w SEC oświadczenie rejestracyjne S-3, umożliwiając inwestorom PIPE odsprzedaż swoich akcji, powodując powszechne zamieszanie. Wiele osób błędnie uważa, że główni akcjonariusze wysyłają towary. Podczas gdy Joseph Lubin, współzałożyciel Consensys i prezes SBET, wyjaśnił później, że "żadne akcje nie zostały jeszcze sprzedane", było już za późno: akcje SBET spadły o prawie 70%, prawie wymazując większość zysków po ogłoszeniu.

Pomimo gwałtownego spadku, skumulowany zysk SWET wynosi +227,2%, co wskazuje, że rynek nadal nadaje znaczną długoterminową wartość swojej strategii skarbca ETH. Cofnął się od maksimów, ale w kolejnych tygodniach akcje zaczęły odzyskiwać wsparcie finansowe, co wskazuje, że zaufanie rynku do modelu "Ethereum jako aktywa rezerwowego" rośnie.

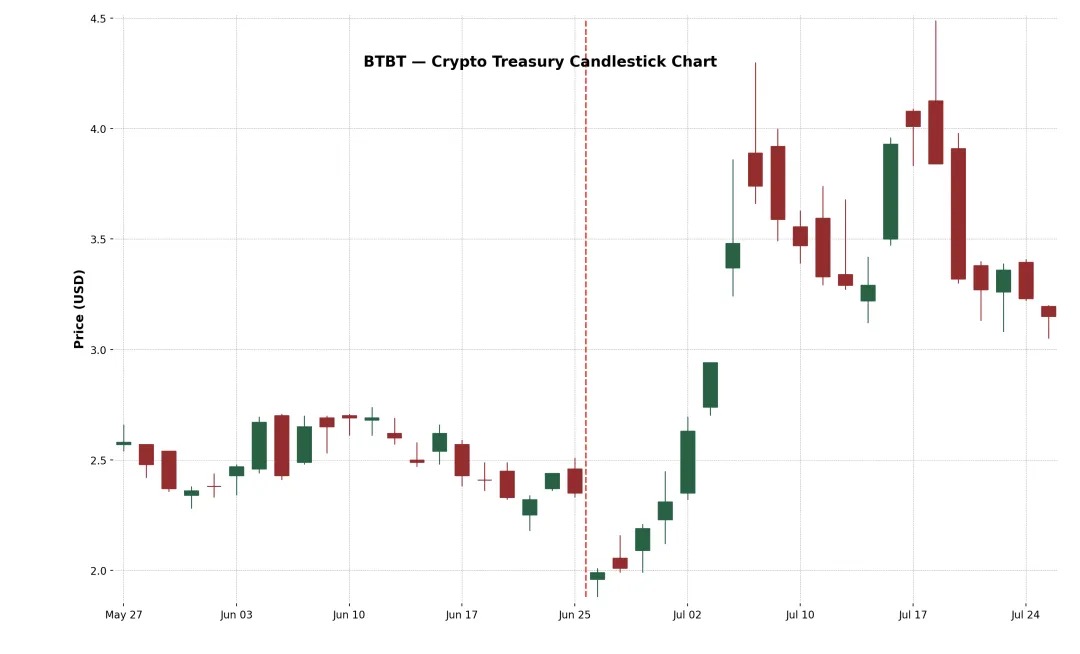

Przykład 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT to nowojorska platforma aktywów cyfrowych założona w 2015 roku, która początkowo prowadzi farmy wydobywcze bitcoinów w Stanach Zjednoczonych, Kanadzie i Islandii.

W czerwcu 2025 r. firma zakończyła dodatkową ofertę ubezpieczeniową, pozyskując około 172 mln USD i przenosząc kapitał do ETH poprzez dodatkowe wpływy ze sprzedaży 280 BTC, kupując łącznie około 100 603 ETH, oficjalnie kończąc transformację do modelu stakingu i skarbca Ethereum, z weteranem kryptowalut Samem Tabarem jako dyrektorem generalnym.

Początkowa reakcja rynku była słaba (spadek o -15% pierwszego dnia), ale cena akcji stopniowo rosła w ciągu następnych dwóch tygodni, ostatecznie osiągając wzrost o +91%. Ta umiarkowana reakcja może odzwierciedlać znajomość przez rynek doświadczenia BTBT w operacjach wydobycia kryptowalut. Jednak skumulowany zwrot w wysokości +34% nadal pokazuje, że nawet firmy kryptowalutowe o ugruntowanej pozycji na rynku mogą nadal zyskać pozytywne uznanie rynku w celu dalszego rozszerzania swojej alokacji aktywów kryptograficznych.

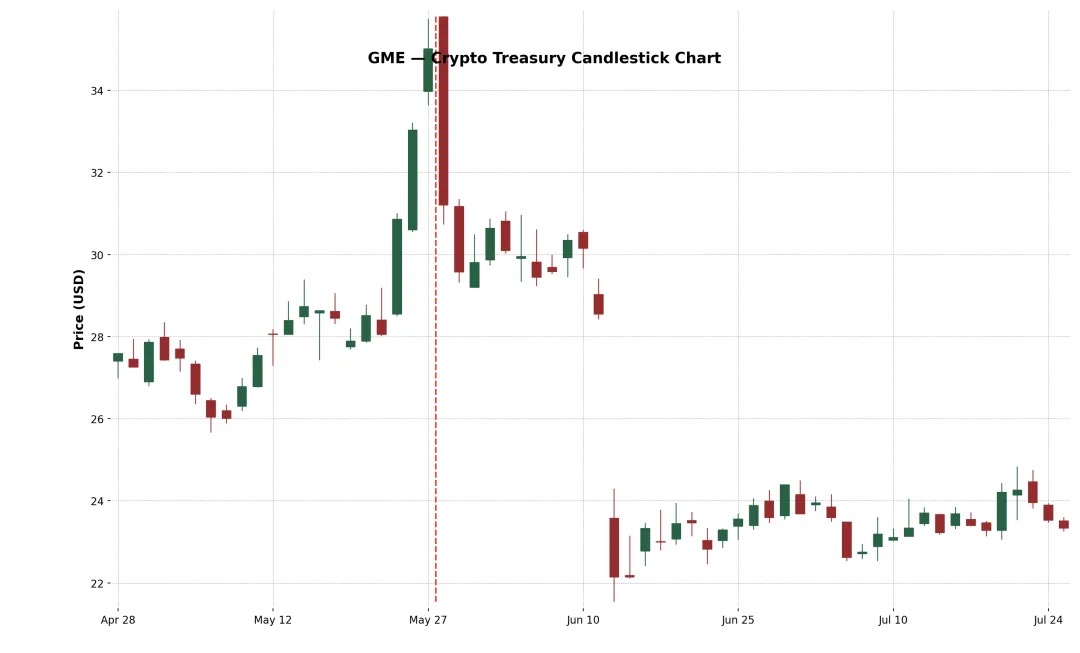

Przykład 4: GameStop Corp. (Nasdaq: GME)

Jednak GameStop (GME) ogłosił swój pierwszy zakup Bitcoinów w maju 2025 roku i planuje dalszą transformację w firmę zajmującą się infrastrukturą gier klasy konsumenckiej związaną z kryptowalutami. Pomimo dużego zainteresowania ze strony inwestorów detalicznych i symboliki wejścia akcji memów na poziomie kultury w aktywa kryptograficzne, GME powróciło na minus zarówno 5., jak i 10. dnia po ogłoszeniu. Ta różnica w wydajności ujawnia podstawowe spostrzeżenie: same wiadomości o kryptowalutach nie wystarczą, aby trwale podnieść ceny akcji.

Układ Bitcoin GameStop został zakwestionowany przez rynek ze względu na ciągłe kurczenie się działalności detalicznej, a transformacja ta następuje po wielu strategicznych zmianach (takich jak sklepy, NFT, metaverse itp.).

Nie udało mu się utrzymać trendu wzrostowego, co odzwierciedla wątpliwości rynku co do jego fundamentów i niepewności strategicznej. Podstawowe przychody firmy wciąż spadają, a zarząd nie zaproponował żadnych istotnych planów reform poza "kupnem Bitcoina". Przekaz jest również chaotyczny, od sklepów, NFT, metaverse po dzisiejsze kryptowaluty, strategia jest chwiejna, co poważnie osłabia zaufanie rynku.

Trendy w alokacji aktywów kryptowalutowych

Oprócz Bitcoina, coraz więcej firm zaczyna używać Ethereum (ETH) jako głównego aktywa dla swoich rezerw kryptowalut. Powody są wielorakie. Po pierwsze, Ethereum jest powszechnie uważane za podstawową infrastrukturę dla platform tokenizacji aktywów w świecie rzeczywistym (RWA), z protokołami takimi jak Ondo, Backed Finance i Centrifuge budującymi produkty finansowe klasy instytucjonalnej w warstwie rozliczeniowej Ethereum. To sprawia, że ETH jest strategicznym aktywem rezerwowym dla firm stawiających na trend "tradycyjnych finansów on-chain".

Po drugie, w przeciwieństwie do Bitcoina, Ethereum jest oprocentowanym aktywem komponowalnym DeFi, które pozwala posiadaczom zarobić około 3-4% APY poprzez udział w bezpieczeństwie sieci. Daje to ETH programowalny, oprocentowany skarbiec, który jest bardzo atrakcyjny dla dyrektorów finansowych, którzy chcą zoptymalizować swoje bezczynne zwroty gotówkowe.

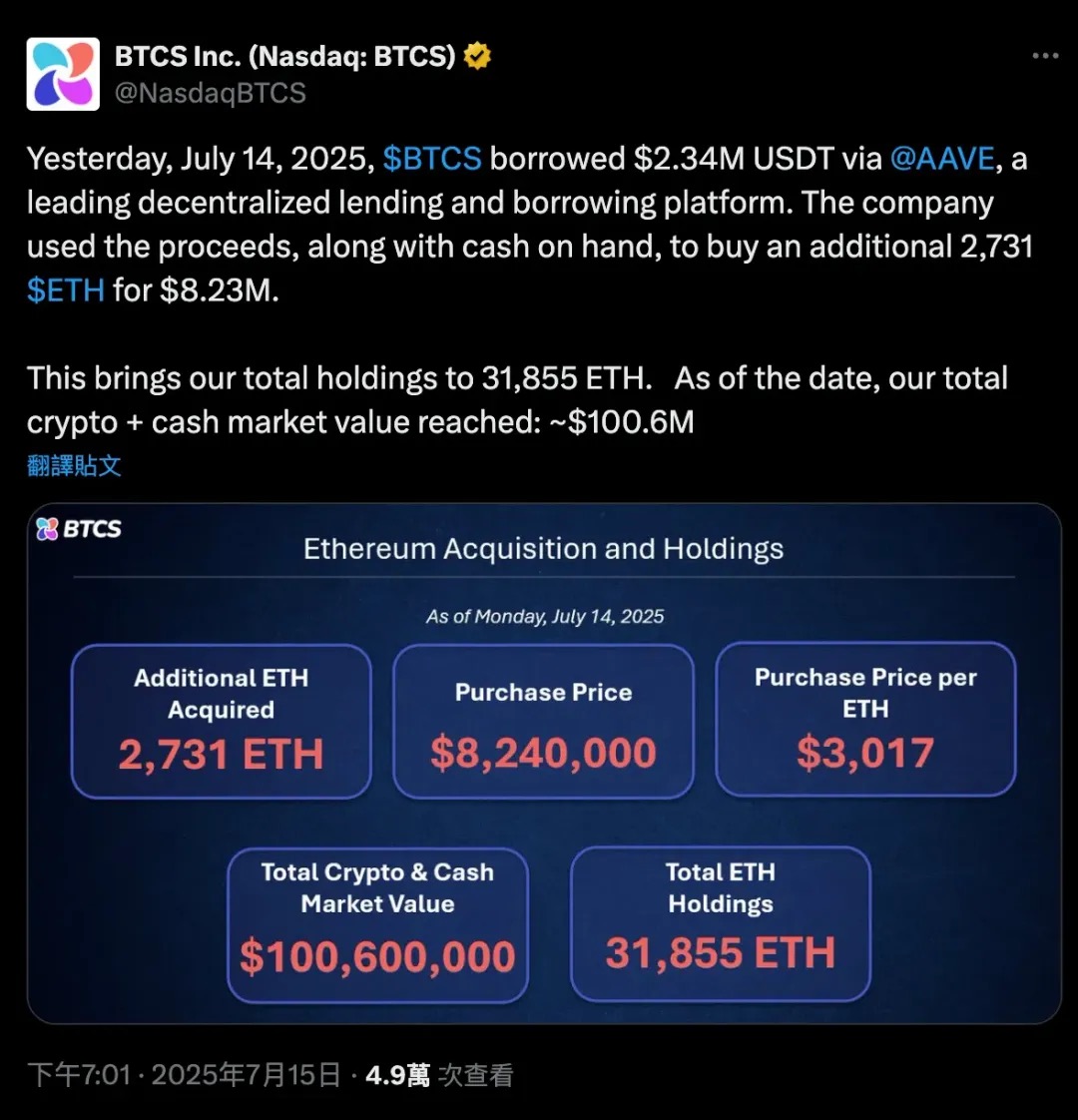

14 lipca 2025 r. BTCS pożyczył 2,34 miliona USDT za pośrednictwem Aave, zdecentralizowanego protokołu pożyczkowego, a także część własnej gotówki, o łącznej wartości 2 731 ETH, o wartości około 8,24 miliona dolarów, jeszcze bardziej rozszerzając swoje zasoby Ethereum. Ta lewarowana transakcja zwiększyła całkowite zasoby ETH BTCS do 31 855, zwiększając ogólną kapitalizację rynkową kryptowalut + gotówki firmy do 100,6 miliona dolarów.

Ten przypadek wyraźnie pokazuje wyjątkową podwójną rolę Ethereum zarówno jako zabezpieczenia, jak i kapitału w DeFi. Bitcoin jest bardziej pasywnym aktywem "zimnego portfela", który może wymagać owinięcia, aby uczestniczyć w DeFi. ETH jest natywnym aktywem komponowalnym, które firmy mogą wykorzystywać do udzielania pożyczek, stakowania lub uczestniczenia w protokołach zysku bez sprzedaży aktywów.

Uruchomienie spotowych funduszy ETF Ethereum jeszcze bardziej wzmocniło zaufanie instytucjonalne i płynność do ETH, a napływy subskrypcji netto wskazują na stopniową akceptację ETH na głównych rynkach finansowych. W rezultacie SharpLink (SBET), Bit Digital (BTBT), a nawet niektóre spółki nienotowane na giełdzie dostosowują swoje bilanse i zwiększają swoje zasoby ETH, co jest nie tylko spekulacyjnym zakładem, ale także wyrazem długotrwałego przekonania, że "Ethereum jest podstawowym instrumentem zdecentralizowanych rynków kapitałowych".

Trend ten oznacza znaczącą zmianę w strategiach alokacji aktywów firm kryptowalutowych: od "Bitcoin = cyfrowe złoto" do "Ethereum = cyfrowa infrastruktura finansowa".

Oto kilka przykładów tej zróżnicowanej konfiguracji:

-

XRP jako aktywo rezerwowe: VivoPower International (NASDAQ: VVPR) zebrał 121 milionów dolarów w maju 2025 roku, prowadzony przez saudyjskiego księcia, stając się pierwszą spółką notowaną na giełdzie, która przyjęła strategię rezerw XRP. Wkrótce potem singapurski Trident Digital Holdings (TDTH) ogłosił plany emisji akcji o wartości do 500 milionów dolarów w celu budowy rezerw XRP; Chińska firma Webus International (WETO) złożyła również wniosek o ulokowanie 300 milionów dolarów w swoich udziałach w XRP i planuje zintegrować transgraniczną sieć płatności Ripple ze swoim systemem biznesowym. Podczas gdy XRP wzrósł w połowie 2025 roku, wyniki powiązanych akcji były podzielone, ale działania te pokazały, że alokacja aktywów kryptograficznych przewyższa tradycyjną podwójną główną linię BTC i ETH.

-

Rezerwa Litecoin (LTC): MEI Pharma (MEIP), mała firma biofarmaceutyczna, nieoczekiwanie ogłosiła swoją transformację w lipcu 2025 roku, pozyskując 100 milionów dolarów dzięki udziałowi założyciela Litecoin Charliego Lee i Fundacji Litecoin w celu stworzenia pierwszego rozwiązania rezerwowego LTC klasy instytucjonalnej. Planowi temu towarzyszy zmiana zarządu (Lee dołącza do zarządu), co jest postrzegane przez rynek jako próba wstrzyknięcia wysokich liczb w borykającą się z problemami branżę biomedyczną za pomocą kapitału kryptograficznego. Cena akcji poszybowała w górę po wiadomościach o "Biopharma + Litecoin", ale cena akcji wahała się gwałtownie, ponieważ inwestorzy wątpili w ostateczny model biznesowy.

-

Rezerwy tokenów HYPE: Bardziej "niejednorodny" przypadek pochodzi z Sonnet BioTherapeutics (SONN), który ogłosił odwrotną fuzję o wartości 888 milionów dolarów w lipcu 2025 roku, tworząc Hyperliquid Strategies Inc., planując włączenie 583 milionów dolarów w tokenach HYPE do bilansu firmy. Transakcja, wspierana przez głównych inwestorów venture capital z branży kryptowalutowej, takich jak Paradigm i Pantera, ma na celu stworzenie największego na świecie podmiotu notowanego na giełdzie z zasobami tokenów HYPE. Cena akcji SONN poszybowała w górę po ogłoszeniu (ponieważ HYPE jest popularnym tokenem), ale analitycy wskazują na jego złożoną strukturę, a sam token jest wciąż na wczesnym etapie. Podobnie, Lion Group (LGHL) zabezpieczyła kredyt w wysokości 600 milionów dolarów na rezerwację tokenów, takich jak HYPE, Solana i Sui, tworząc skarbiec kryptowalut z wieloma aktywami.

Kiedy Saylor sprzeda monety?

Michael Saylor publicznie stwierdził, że MicroStrategy będzie "HODLOWAĆ" swoje aktywa Bitcoin na zawsze, co oznacza, że firma w ogóle nie ma zamiaru sprzedawać swoich rezerw BTC. W rzeczywistości MicroStrategy zrewidowała nawet swoją politykę korporacyjną, aby formalnie ustanowić Bitcoin jako główny zasób rezerwowy skarbu państwa, co oznacza, że jest to niezwykle długoterminowy plan utrzymywania. Jednak w realnym świecie finansów korporacyjnych zasada "nigdy nie sprzedawaj" nie jest absolutna. W niektórych scenariuszach MicroStrategy może być zmuszone do sprzedaży części Bitcoinów. Zrozumienie tych potencjalnych scenariuszy jest kluczowe, ponieważ stanowią one czynnik ryzyka w całej logice inwestycyjnej "MicroStrategy as a Bitcoin Proxy Asset".

Oto kilka scenariuszy, które mogą podważyć determinację MicroStrategy i "zmusić" ją do sprzedaży BTC:

-

Znaczne terminy zapadalności zadłużenia na napiętym rynku kredytowym: MicroStrategy posiada obecnie szereg niespłaconych długów, w tym obligacje zamienne z terminem zapadalności w 2028 i 2030 r. (które wcześniej zostały wykupione w drodze emisji akcji), a także mogą obejmować inne pożyczki. Zazwyczaj firmy refinansują się, aby spłacić stare długi – emitując nowe obligacje lub nowe akcje. Na początku 2025 r. firma MicroStrategy z powodzeniem wykupiła obligacje zamienne z 2027 r. za akcje, unikając nakładów gotówkowych. Wyobraźmy sobie jednak scenariusz: w 2028 roku, kiedy Bitcoin znajduje się w bessie, cena akcji MicroStrategy gwałtownie spada, stopy procentowe są wysokie (nowe finansowanie jest zbyt drogie), a firma może stanąć w obliczu kryzysu przepływów pieniężnych, jeśli zapada dług o wartości 5-1 miliarda dolarów.

-

W takim przypadku tradycyjne rynki kapitałowe mogą "zamknąć" drzwi, zwłaszcza jeśli zmienność implikowana (IV) jest zbyt niska, co spowoduje, że inwestorzy nie będą skłonni do zakupu obligacji zamiennych osadzonych w wartości opcji, a najlepsze narzędzie finansowania MicroStrategy będzie nieskuteczne.

-

W obliczu takiego kryzysu kredytowego firmy prawdopodobnie będą w stanie sprzedać tylko część BTC, aby spłacić swoje długi, tak jakby były "zmuszone do zamknięcia swoich pozycji". Chociaż MicroStrategy ma ogromny BTC (o wartości ponad 70 miliardów dolarów do 2025 roku), gdy zostanie on użyty, zaufanie rynku z pewnością zostanie zachwiane. Ta sprzedaż będzie prawdopodobnie ostatnią opcją i dojdzie do niej tylko wtedy, gdy wszystkie inne sposoby finansowania zawiodą.

-

Wysokie obciążenie odsetkami lub presja na dywidendę z akcji uprzywilejowanych: Struktura finansowania MicroStrategy, choć elastyczna, nie jest pozbawiona kosztów. W 2025 roku do wydatków stałych, z którymi boryka się firma, należą:

-

STRK 8% RRSO (płatne gotówką lub w magazynie)

-

STRF 10% rocznie (należy zapłacić w gotówce, kara za zwłokę)

-

Miesięczna stopa procentowa STRC 9–10% (płatna gotówka, regulowana przez zarząd)

-

Oprocentowanie obligacji zamiennych (np. kupon z 2030 r. w wysokości 0,625%)

Łączne zobowiązania stałe przekraczają 180 mln USD rocznie i prawdopodobnie będą nadal rosły wraz z kolejnym finansowaniem.

-

Jeśli cena akcji MSTR spadnie, bezpośrednie finansowanie kapitałowe spowoduje poważne rozwodnienie.

-

Jeśli MicroStrategy wejdzie w kryptowalutową zimę, może nadal spalać pieniądze, utrzymując dywidendy gotówkowe od STRF i STRC. Jeśli BTC znajduje się w trendzie spadkowym przez długi czas, struktura dźwigni firmy staje się niebezpieczna. Zarząd może zdecydować o sprzedaży części Bitcoinów, aby "kupić czas", aby zapewnić przepływy pieniężne na odsetki lub dywidendy w ciągu najbliższego roku do dwóch lat. Przynosi to efekt przeciwny do zamierzonego, ale jest lepsze niż domyślne lub uruchamianie skumulowanego mechanizmu domyślnego STRF.

-

Co się stanie, jeśli stopy procentowe będą nadal rosły? Wtedy całe przyszłe finansowanie stanie się drogie:

Nowa emisja akcji uprzywilejowanych musi oferować wyższe stopy zwrotu (np. >10%), aby przyciągnąć inwestorów;

Obligacje zamienne muszą być powiązane z wyższą zmiennością implikowaną, aby mogły zostać zaakceptowane przez rynek (często trudne do osiągnięcia na rynkach niedźwiedzia);

Jeśli cena akcji MSTR spadnie, bezpośrednie finansowanie kapitałowe spowoduje poważne rozwodnienie.

Innymi słowy, koszt kapitału wzrósł, ale przychody nie wzrosły, a BTC jest na niskim poziomie.

Podsumowanie: MicroStrategy jest możliwe do sprzedaży monet tylko pod ekstremalną presją lub zmianami strategicznymi. Scenariusze te są często związane ze stresem finansowym: dług jest trudny do rolowania, koszt kapitału jest zbyt wysoki lub rynek wycenia firmę z dyskontem. Zazwyczaj strategia Saylora polega na kontynuowaniu kupowania lub trzymania, a nie sprzedaży. W rzeczywistości firma od dawna wykazywała tę stanowczość: podczas krachu na rynku kryptowalut w latach 2022-2023 MicroStrategy nie sprzedawała BTC tak jak Tesla. Zamiast tego po cichu odkupił niektóre obligacje zamienne na rynku wtórnym, osiągając "spłatę z dyskontem", dając pierwszeństwo innym środkom przez cały czas i niechętnie sprzedając Bitcoina, ponieważ gdy moneta zostanie sprzedana, cała historia "skarbca Bitcoina" upadnie, a zaufanie rynku zostanie zachwiane.

streszczenie

MicroStrategy (MSTR) jest pionierem nowego modelu finansów korporacyjnych, przekształcając spółkę operacyjną notowaną na giełdzie bezpośrednio w lewarowany holding Bitcoin. Dzięki agresywnemu wykorzystaniu instrumentów rynku kapitałowego, w szczególności zerokuponowych obligacji zamiennych, MSTR sfinansjalizował zmienność swoich akcji, gromadząc ponad 600 000 Bitcoinów bez polegania na przepływach pieniężnych swojej głównej działalności.

Jego podstawowy mechanizm jest prosty, ale potężny: gdy cena akcji firmy jest wyższa w stosunku do aktywów netto BTC (mNAV) (tj. mNAV > 1), jest ona finansowana poprzez emisję akcji lub obligacji zamiennych (takich jak plan "21/21" lub "42/42"), a następnie wszystkie wpływy są wymieniane na BTC. Ponieważ cena akcji MicroStrategy od dłuższego czasu utrzymuje się powyżej kapitalizacji rynkowej BTC, cykl ten jest kontynuowany i osiągnął wzrost "udziałów na akcję" przy jednoczesnym pozyskiwaniu funduszy.

W centrum tego modelu kluczową rolę odgrywają obligacje zamienne: łączą one ochronę obligacji przed spadkiem (dno zadłużenia) z potencjałem wzrostowym akcji (wbudowane opcje kupna). W bardzo zmiennym środowisku (takim jak 2025 r.) inwestorzy są skłonni zaakceptować oprocentowanie 0% tylko dlatego, że wartość opcji jest wystarczająco wysoka. W istocie, MSTR nie tylko emituje obligacje w celu pozyskania funduszy, ale "sprzedaje zmienność" i sprzedaje z premią. Rynek jest skłonny zapłacić z góry za ten przyszły potencjał wzrostu, co pozwala firmom na ciągłe finansowanie monet bez płacenia odsetek lub natychmiastowego rozwodnienia akcjonariuszy.

Ale ten model ma też ograniczenia: raz implikowane kontrakty zmienności (czy to ze względu na dojrzałość rynku, czy brak impetu BTC), wartość wbudowanych opcji spadnie, a przyszła reemisja obligacji zamiennych będzie znacznie mniej atrakcyjna, a firmy będą musiały polegać na tradycyjnych metodach finansowania lub spłacać dług w gotówce, gdy zapada. Jednocześnie "traderzy Gamma" i arbitrzy zmienności, którzy stanowią podstawę ekosystemu finansowania MSTR, są oportunistami, a gdy zmienność spadnie lub zmienią się nastroje rynkowe, popyt na ich papiery wartościowe może szybko wyschnąć. Nie jest to "ryzyko delta" (wszyscy wiedzą, że MSTR to proxy BTC), ale "niskie ryzyko gamma", czyli niewielka zmiana oczekiwań dotyczących zmienności może spowodować, że cały mechanizm finansowania zawiedzie.

Niemniej jednak inwestowanie w MicroStrategy stało się nowym trendem wśród funduszy instytucjonalnych w porównaniu z inwestorami detalicznymi, którzy postrzegają je jako handlową alternatywę dla wzrostu Bitcoina. Ta spekulatywna psychologia znajduje również odzwierciedlenie w łańcuchu: użytkownicy kupują tokeny memów związane z "firmami skarbowymi kryptowalut" lub handlują akcjami, takimi jak MSTR, SBET itp., aby obstawiać narracje. Niezależnie od tego, czy są to tradycyjne rynki, czy DeFi, logika stojąca za tym jest taka sama: firmy skarbowe kryptowalut reprezentują wysoce niestabilną, wysoce lewarowaną alternatywną ekspozycję na BTC, która może nawet przewyższyć same oryginalne aktywa, jeśli zostanie to odpowiednio wymierzone w czasie.

Krótko mówiąc, MicroStrategy nie tylko wykorzystuje Bitcoina jako rezerwę, ale buduje wokół niego nową strukturę finansową. Jest to pierwsza odnosząca sukcesy "firma zajmująca się skarbcem kryptowalutowym" i może zdefiniować nowy paradygmat dla tego, w jaki sposób firmy alokują aktywa skarbowe, monetyzują zmienność i tworzą wartość dla akcjonariuszy w przyszłości, ustanawiając punkt odniesienia w świecie finansów zdominowanym przez Bitcoin.