IOSG Weekly Brief|Dekonstruktion av den ekonomiska modellen för kryptovalutareserven #286

Införandet

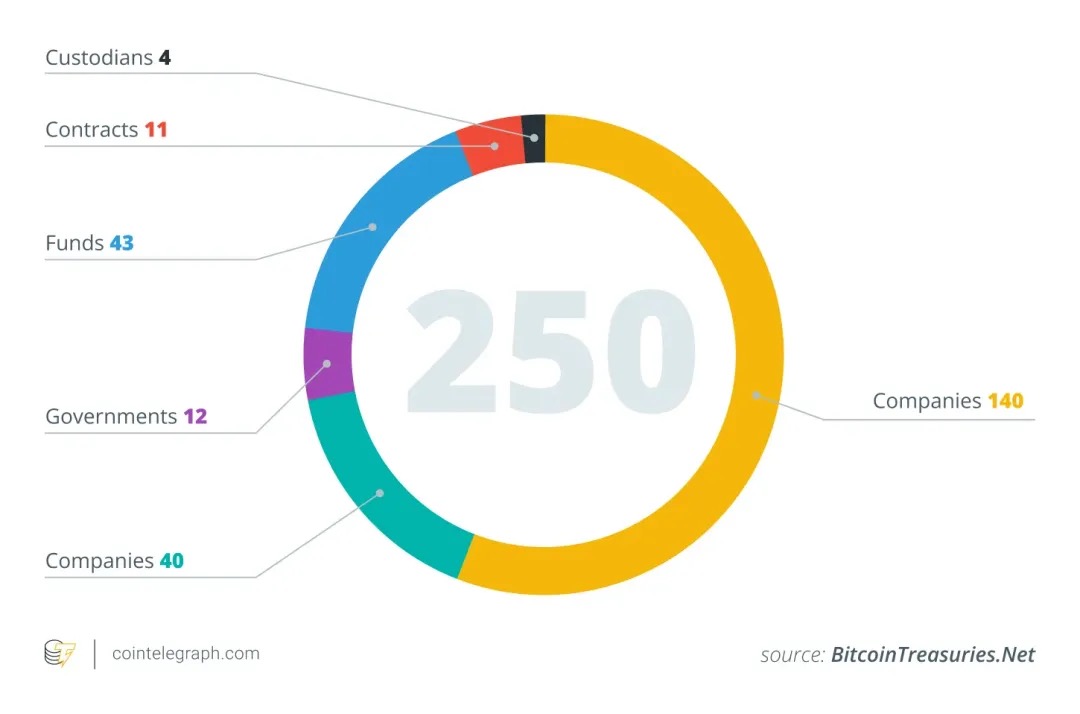

Från och med mitten av 2025 börjar fler och fler börsnoterade företag inkludera kryptovalutor, särskilt Bitcoin, i sina tillgångsallokeringar i sina företagsvalv, inspirerade av framgångssagan Strategy ($MSTR). Till exempel, enligt blockchain-analysdata, inkluderade 26 nya företag Bitcoin i sina balansräkningar bara i juni 2025, vilket innebär att det totala antalet företag som innehar BTC globalt uppgår till cirka 250.

Dessa företag spänner över flera branscher (teknik, energi, finans, utbildning etc.) och olika länder och regioner. Många företag ser Bitcoins begränsade utbud på 21 miljoner som en säkring mot inflation, med betoning på dess låga korrelation med traditionella finansiella tillgångar. Denna strategi håller i tysthet på att bli mainstream: i maj 2025 innehar 64 företag som är registrerade hos SEC totalt cirka 688 000 BTC, vilket motsvarar cirka 3–4 % av det totala Bitcoin-utbudet. Analytiker uppskattar att mer än 100–200 företag över hela världen har inkluderat kryptotillgångar i sina finansiella rapporter.

En modell för reserver av kryptotillgångar

När ett börsnoterat företag allokerar en del av sin balansräkning till kryptovalutor uppstår en kärnfråga: hur finansierar de köpet av dessa tillgångar? Till skillnad från traditionella finansinstitut förlitar sig de flesta företag som använder sig av kryptovalvsstrategier inte på sin huvudsakliga verksamhet med ett rikligt kassaflöde för att stödja. Nästa analys kommer att använda $MSTR (MicroStrategy) som ett viktigt exempel, eftersom de flesta andra företag faktiskt också kopierar dess mönster.

Operativt kassaflöde

Även om det teoretiskt mest "hälsosamma" och minst utspädande sättet att köpa kryptotillgångar är genom det fria kassaflödet som genereras av företagets kärnverksamhet, är denna metod nästan omöjlig i praktiken. De flesta företag själva saknar ett tillräckligt stabilt och storskaligt kassaflöde för att helt enkelt ackumulera stora reserver av BTC, ETH eller SOL utan att tillgripa extern finansiering.

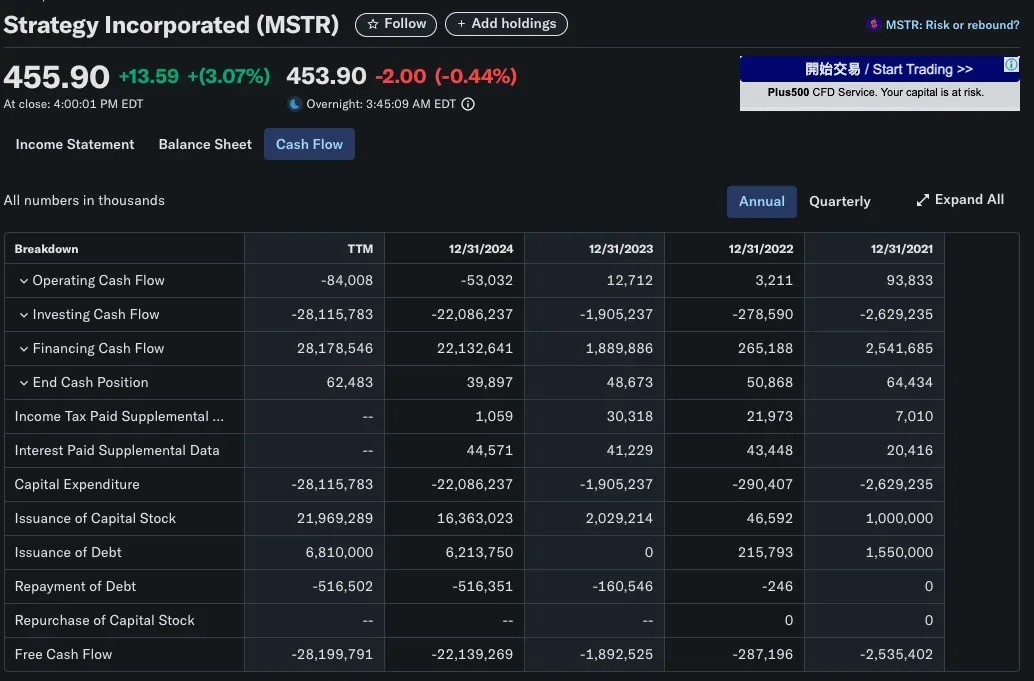

Ta MicroStrategy (MSTR) som ett typiskt exempel: företaget grundades 1989 som ett mjukvaruföretag med fokus på business intelligence, och dess huvudsakliga verksamhet omfattade produkter som HyperIntelligence och AI-analysinstrumentpaneler, men dessa produkter genererar fortfarande begränsade intäkter. Faktum är att MSTR:s årliga operativa kassaflöde är negativt, långt ifrån de tiotals miljarder dollar som de har investerat i Bitcoin. Man kan se att MicroStrategys strategi för kryptovalv inte är baserad på intern lönsamhet från början, utan är beroende av externt kapital för att fungera.

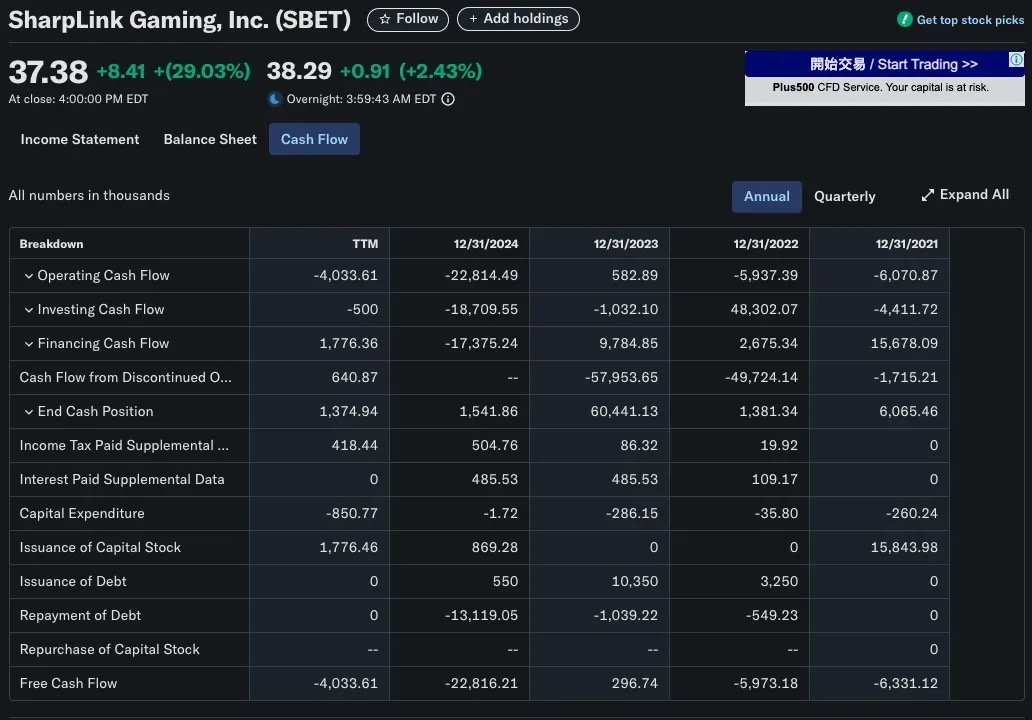

En liknande situation har setts med SharpLink Gaming (SBET). Företaget förvandlades till en Ethereum-skattkammare 2025 och köpte mer än 280 706 ETH (cirka 840 miljoner dollar). Uppenbarligen kunde de inte förlita sig på intäkterna från sin B2B-spelverksamhet för att få det att hända. SBET:s kapitalbildningsstrategi bygger främst på PIPE-finansiering (privata investeringar i offentligt eget kapital) och direkta aktieemissioner snarare än rörelseintäkter.

Finansiering på kapitalmarknaden

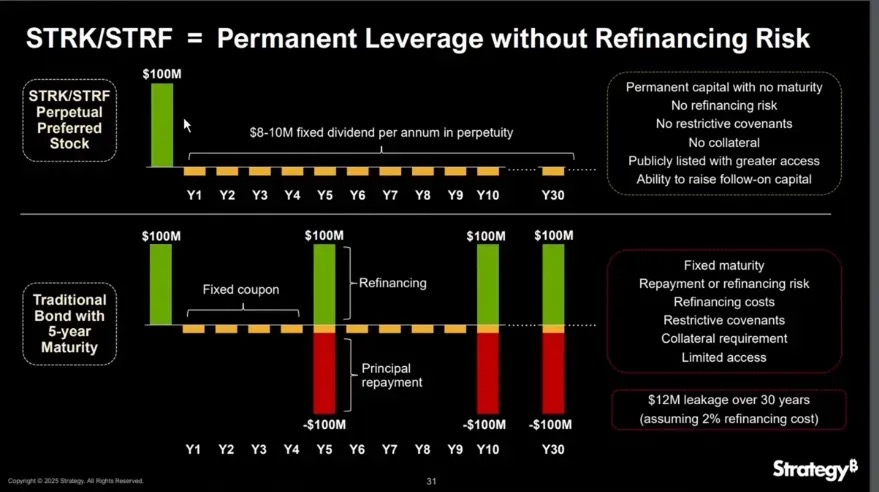

Det vanligaste och mest skalbara sättet för börsnoterade företag som antar strategier för kryptovalv är genom offentliga erbjudanden, som samlar in pengar genom emission av aktier eller obligationer och använder intäkterna för att köpa kryptotillgångar som Bitcoin. Denna modell gör det möjligt för företag att bygga storskaliga kryptovalv utan att använda kvarhållna vinstmedel, och bygger helt på de finansiella ingenjörsmetoderna på traditionella kapitalmarknader.

Att emittera aktier: ett traditionellt fall av utspädande finansiering

I de flesta fall är det förenat med kostnader att emittera nya aktier. När ett företag samlar in pengar genom att emittera ytterligare aktier händer vanligtvis två saker:

-

Utspädt ägande: Den ursprungliga aktieägarens aktieinnehav i bolaget minskar.

-

Lägre vinst per aktie (EPS): En ökning av totalt eget kapital leder till en minskning av vinst per aktie medan nettoresultatet förblir oförändrat.

Dessa effekter leder ofta till en nedgång i aktiekurserna av två huvudskäl:

-

Värderingslogik: Om P/E-talet (P/E) förblir detsamma och vinsten per aktie sjunker kommer aktiekursen också att falla.

-

Marknadspsykologi: Investerare tolkar ofta finansiering som brist på medel eller nöd, särskilt när de insamlade medlen används för obevisade tillväxtplaner, och inflödet av nya aktier på marknaden kan också pressa ner marknadspriserna.

Ett undantag: MicroStrategys modell mot utspädning av eget kapital

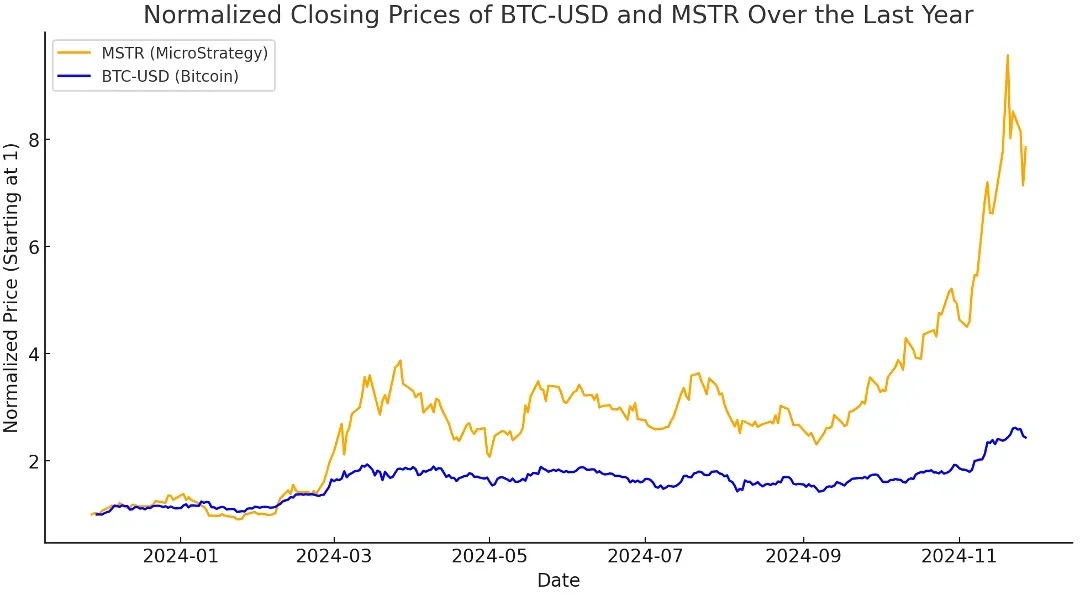

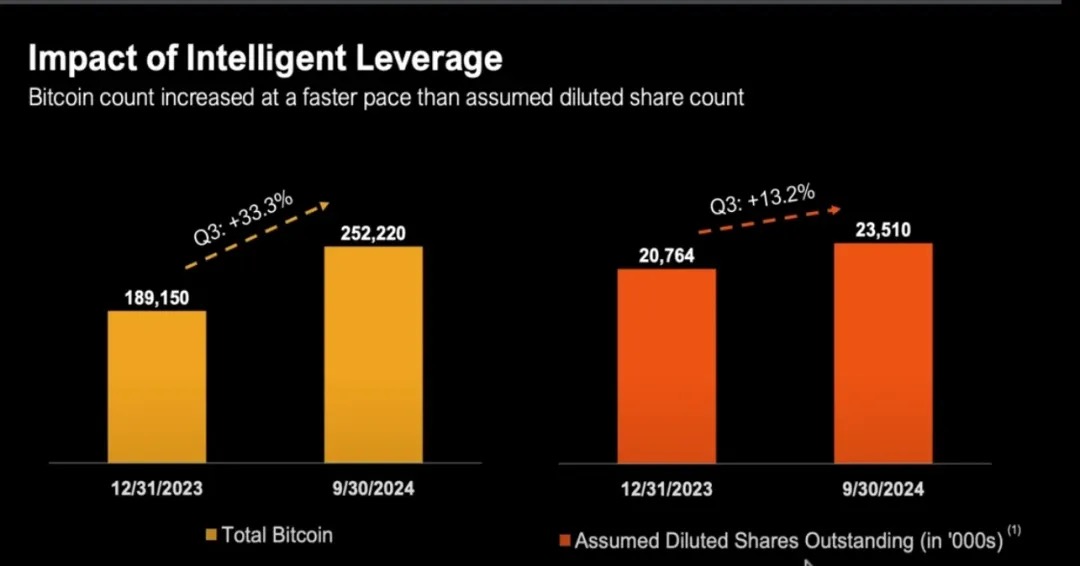

MicroStrategy (MSTR) är ett klassiskt motexempel på att avvika från den traditionella berättelsen om "utspädning av eget kapital = skada på aktieägarna". Sedan 2020 har MSTR aktivt köpt Bitcoin genom finansiering med eget kapital, och det totala antalet utestående aktier har ökat från mindre än 100 miljoner aktier till över 224 miljoner aktier i slutet av 2024

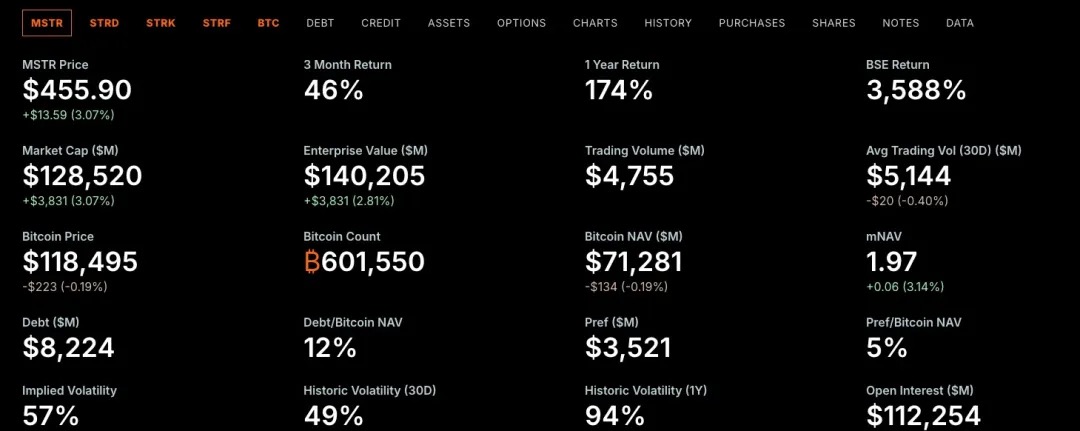

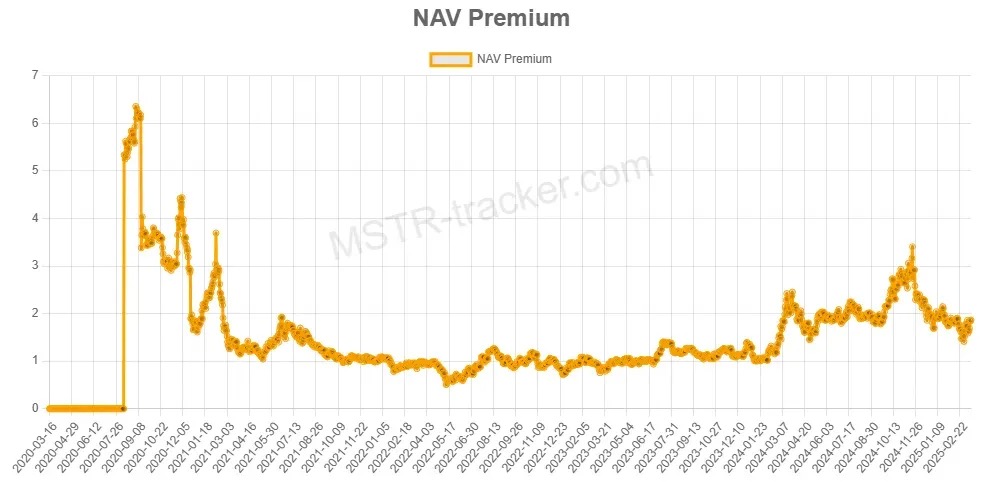

Trots utspädningen av eget kapital tenderar MSTR att överträffa Bitcoin självt. Varför? Eftersom MicroStrategy har befunnit sig i ett tillstånd av "börsvärde som är högre än dess nettovärde av Bitcoin", vilket är vad vi kallar mNAV > 1.

=

=

Förstå Premium: Vad är mNAV?

-

När mNAV > 1 värderar marknaden MSTR över det verkliga marknadsvärdet för sina Bitcoin-innehav.

Med andra ord betalar investerare mer per enhet än vad de skulle kosta för att köpa BTC direkt när de får exponering för Bitcoin genom MSTR. Denna premie återspeglar marknadens förtroende för Michael Saylors kapitalstrategi och kan också representera marknadens uppfattning att MSTR erbjuder hävstångseffekt, aktivt förvaltad BTC-exponering.

Stöds av traditionell finansiell logik

Även om mNAV är ett kryptonatiskt värderingsmått har konceptet "handel till ett högre pris än värdet på den underliggande tillgången" länge varit utbrett inom traditionell finans.

Det finns flera huvudorsaker till att företag ofta handlas till priser som är högre än bokfört värde eller nettotillgångar:

Värderingsmetod för diskonterat kassaflöde (DCF)

Investerare är oroade över nuvärdet av ett företags framtida kassaflöden, inte bara deras nuvarande innehav.

Denna värderingsmetod resulterar ofta i att ett företag handlas till ett pris som är mycket högre än dess bokförda värde, särskilt i följande scenarier:

-

Intäkter och marginaler förväntas öka

-

Företaget har prissättningskraft eller en teknisk/kommersiell vallgrav

📌 Exempel: Microsofts värdering baseras inte på dess kassa eller hårdvarutillgångar, utan på dess framtida stabila kassaflöden för prenumerationsprogramvara.

Värdering av resultat och intäktsmultiplar (EBITDA)

I många branscher med hög tillväxt använder företag vanligtvis P/E (P/E-tal) eller intäktsmultiplar för värdering:

-

Mjukvaruföretag med hög tillväxt kan handlas till multiplar av 20–30 gånger EBITDA;

-

Företag i tidiga skeden kan handlas till multiplar av 50 gånger intäkterna eller mer, även om de inte är lönsamma.

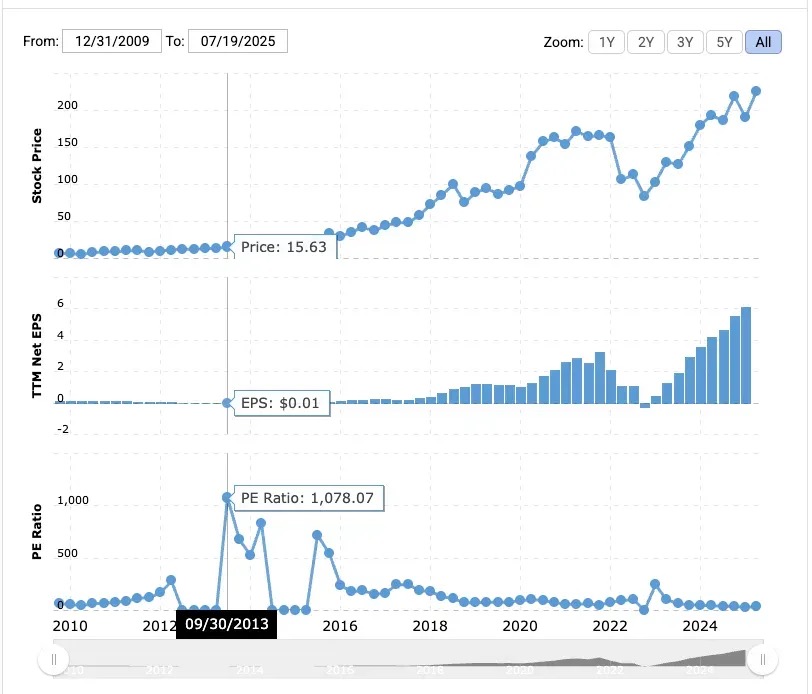

📌 Exempel: Amazon hade ett P/E-förhållande på 1078x 2013.

Trots de magra marginalerna satsar investerare på dess framtida dominans inom e-handel och AWS.

MicroStrategy har en fördel som Bitcoin inte har: ett företagsskal med tillgång till traditionella finansieringskanaler. Som ett amerikanskt börsnoterat företag kan det emittera aktier, obligationer och till och med preferensaktier för att samla in pengar, och det gör det, och det fungerar fantastiskt.

Michael Saylor har skickligt använt detta system: han har samlat in miljarder dollar genom att ge ut konvertibla nollprocentsobligationer och, mer nyligen, en innovativ preferensaktieprodukt, och lagt alla dessa pengar i Bitcoin.

Investerare inser att MicroStrategy kan köpa Bitcoin i stor skala med hjälp av "andra människors pengar", en möjlighet som inte lätt kan kopieras av enskilda investerare. MicroStrategys premie är "inte relaterad till kortsiktigt NAV-arbitrage", utan kommer från marknadens höga förtroende för sin förmåga att få tillgång till och allokera kapital.

Hur mNAV > 1 uppnår utspädning

När MicroStrategy handlas över substansvärdet för sina Bitcoin-innehav (dvs. mNAV > 1) kan företaget:

-

Emittera nya aktier till en premie

-

Använd intäkterna för att köpa mer Bitcoin (BTC)

-

Öka ditt totala BTC-innehav

-

Främja en samtidig ökning av substansvärde och företagsvärde

Även med en ökning av utestående aktier kan BTC/aktieinnehav per aktie förbli stabilt eller till och med stiga, vilket gör utgivning av nya aktier till en utspädningsåtgärd.

Om mNAV < 1 会发生什么?

När mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Ur ett traditionellt finansperspektiv handlas MSTR till en rabatt, det vill säga under sitt substansvärde (NAV). Detta kommer att medföra utmaningar i kapitalallokeringen. Om företaget använder aktiefinansiering för att köpa BTC i det här fallet, ur aktieägarnas perspektiv, köper det faktiskt BTC till ett högt pris, och därmed:

-

Utspädd BTC/aktie (BTC-innehav per aktie)

-

och minska befintligt aktieägarvärde

När MicroStrategy står inför mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Så vilka är alternativen just nu?

Köp tillbaka aktier istället för att fortsätta köpa BTC

När mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Du köper tillbaka aktier till ett pris som är lägre än deras BTC-inneboende värde

-

När antalet utestående aktier minskar kommer BTC/aktie att stiga

Saylor har gjort det klart att om mNAV är under 1 är den bästa strategin att köpa tillbaka aktier snarare än att fortsätta köpa BTC.

Metod 1: Utfärdande av preferensaktier

Preferensaktier är ett hybridvärdepapper som ligger mellan skulder och stamaktier i ett företags kapitalstruktur. Det erbjuder vanligtvis fasta utdelningar, ingen rösträtt och företräde framför stamaktier i händelse av vinstutdelning och likvidation. Till skillnad från skulder behöver preferensaktier inte betala tillbaka kapitalbeloppet; Till skillnad från vanliga aktier erbjuder den en mer förutsägbar inkomst.

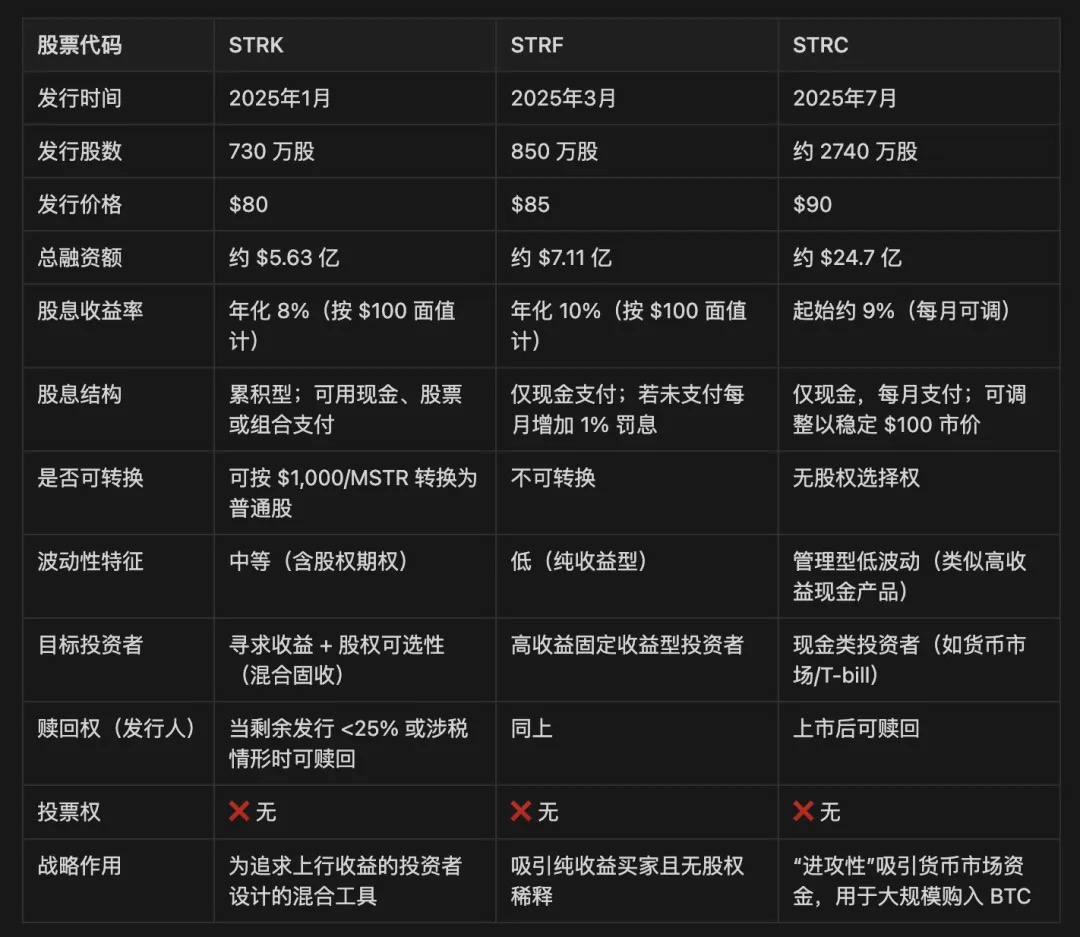

MicroStrategy har utfärdat tre klasser av preferensaktier: STRK, STRF och STRC.

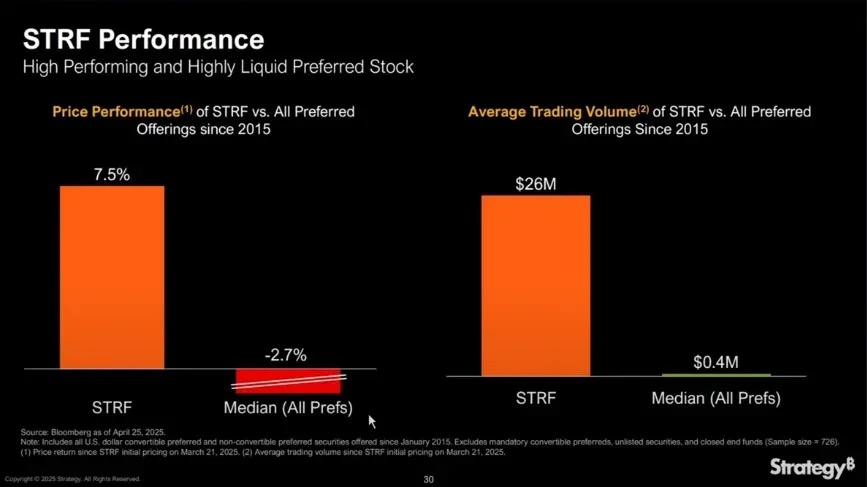

STRF är det enklaste instrumentet: det är en icke-konvertibel evig preferensaktie som betalar en fast kontantutdelning på 10 % på årsbasis till 100 USD nominellt värde. Det har ingen möjlighet till konvertering av eget kapital och deltar inte i aktieökningen av MSTR, vilket endast ger avkastning.

Marknadspriset på STRF fluktuerar kring följande logik:

-

Om MicroStrategy behöver finansiering kommer de att ge ut ytterligare STRF för att öka utbudet och sänka priserna.

-

Om marknadens efterfrågan på inkomst ökar (t.ex. under perioder med låga räntor) kommer priset på STRF att stiga, vilket minskar den effektiva avkastningen.

-

Detta skapar en självjusterande prismekanism med ett generellt smalt prisintervall (t.ex. 80–100 dollar), drivet av avkastningsefterfrågan och utbud och efterfrågan.

Exempel: Om marknaden kräver en avkastning på 15 % kan STRF-priset sjunka till 66,67 USD, och om marknaden accepterar 5 % kan det stiga till 200 USD.

Eftersom STRF är ett icke-konvertibelt, i huvudsak icke-inlösbart instrument (såvida det inte stöter på en skatte- eller kapitalutlösare), beter det sig som en evig obligation, och MicroStrategy kan använda det upprepade gånger för att "köpa dippen" av BTC utan refinansiering.

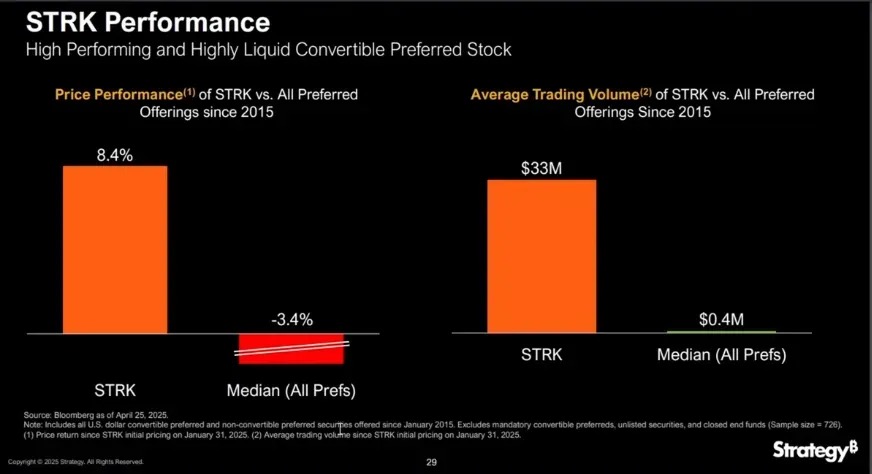

STRK liknar STRF med en årlig utdelning på 8 % men med tillägget av en nyckelfunktion: när MSTR:s aktiekurs överstiger 1 000 USD kan den konverteras till stamaktier i förhållandet 10:1, vilket motsvarar att bädda in en djup out-of-the-money köpoption, vilket ger innehavarna långsiktiga uppåtriktade möjligheter.

STRK är mycket attraktivt för både företag och investerare av flera anledningar:

Asymmetriska uppåtriktade möjligheter för MSTR:s aktieägare:

-

STRK per aktie är prissatt till cirka 850 dollar, och 10 aktier kan samla in 850 dollar;

-

Om det konverteras till 1 aktie i MSTR i framtiden motsvarar det att företaget köper BTC till ett pris av $850 till det aktuella priset, men det kommer bara att spädas ut om MSTR-aktiekursen stiger med mer än $1 000.

-

I MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Struktur för självstabilisering av inkomster:

-

STRK betalar $2 kvartalsvis med en årlig takt på $8;

-

Om priset sjunker till 50 dollar stiger avkastningen till 16 %, vilket lockar till köp för att stödja priset.

-

Denna struktur gör att STRK beter sig som en "obligation med alternativ": försvara på nedsidan och engagera på uppsidan.

Investerarnas motivation och konverteringsincitament:

-

När MSTR-aktiekursen bryter över $1 000 har innehavarna ett incitament att konvertera till stamaktier;

-

När MSTR stiger ytterligare (t.ex. till $5 000 eller $10 000) blir STRK:s utdelning försumbar (avkastning endast cirka 0,8%), vilket påskyndar konverteringen;

-

Slutligen bildas en naturlig exitkanal som omvandlar tillfällig finansiering till en långsiktig aktieägarstruktur.

MicroStrategy förbehåller sig också rätten att lösa in STRK, med förbehåll för villkor som mindre än 25 % av de återstående utestående aktierna eller särskilda utlösande faktorer som beskattning.

I likvidationsordningen presterade STRF och STRK bättre än stamaktier, men under skulder.

När företaget är i mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Hur betalar de ränta (utdelning)?

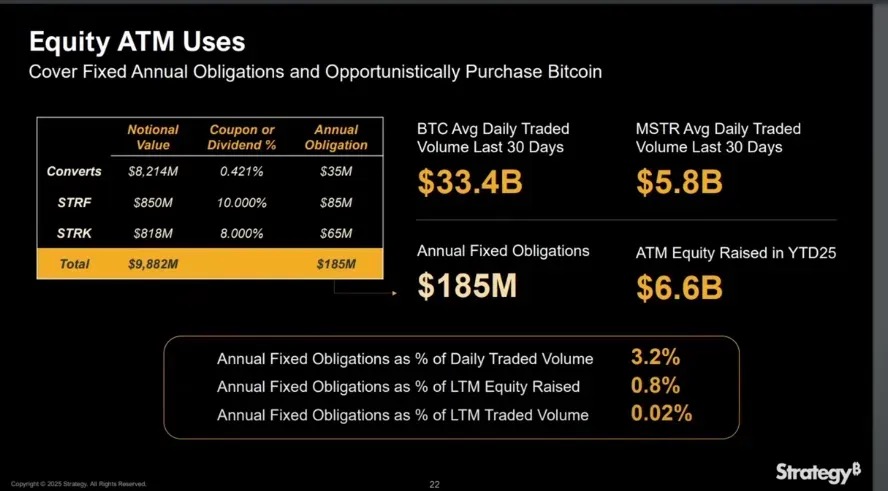

Från och med 2025 YTD har MicroStrategy samlat in 6,6 miljarder dollar genom uttagsautomater (At-The-Market) aktieerbjudanden, vilket långt täcker de 185 miljoner dollar i fast ränta och utdelningskostnader som den behöver betala årligen.

När mNAV > 1 späds inte BTC ut per aktie genom att betala preferensaktier genom aktieemissioner, eftersom BTC-ökningen från de insamlade medlen överstiger enhetsutspädningen.

Dessutom gör undantaget för preferensaktier från skulder det möjligt för MicroStrategy att fortsätta expandera sin balansräkning utan att försämra sin nettoskuldkvot, vilket är avgörande för att upprätthålla marknadens förtroende för dess kapitalstruktur.

När mNAV > 1

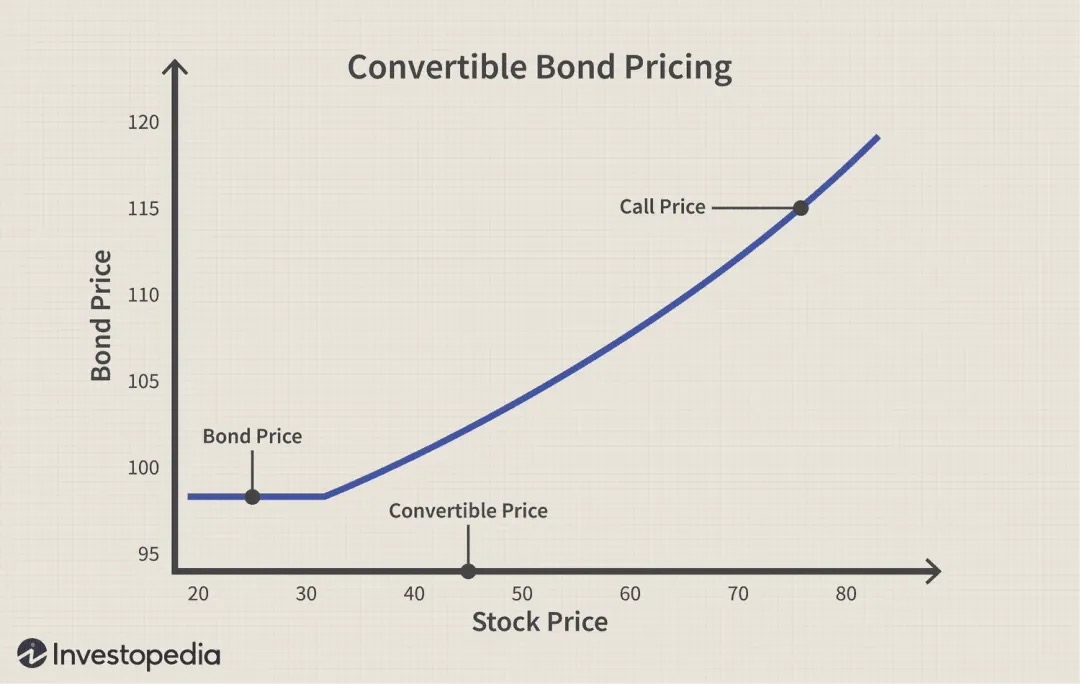

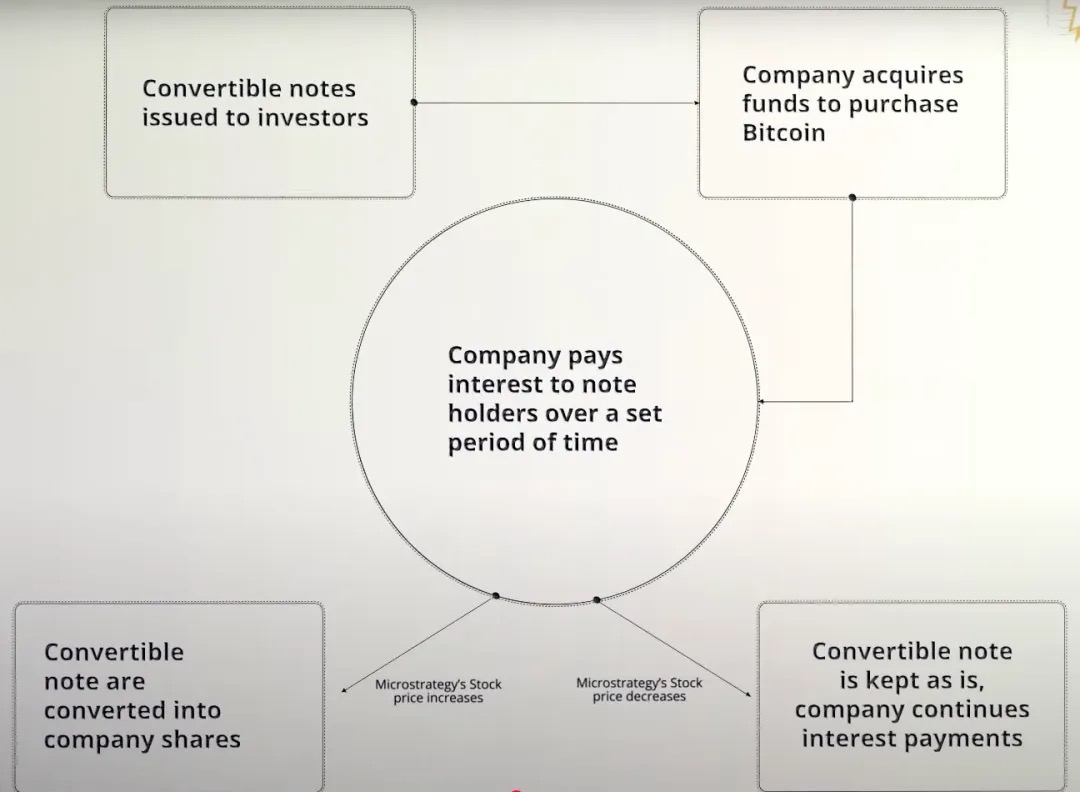

Konvertibel obligation

En konvertibel obligation är ett företagsskuldinstrument som ger borgenärer rätten (men inte skyldigheten) att konvertera en obligation till aktier i det emitterande företaget till ett förutbestämt pris (känt som konverteringskursen) i framtiden, så det är i huvudsak en obligation + köpoptionsstruktur. Detta verktyg används ofta i mNAV > 1-scenarier, eftersom det är särskilt lämpligt för att ackumulera Bitcoin.

Ta MicroStrategys 0% konvertibla obligation som ett exempel:

-

Ingen ränta betalas under obligationens löptid.

-

Endast kapitalet behöver återbetalas på förfallodagen (såvida inte investeraren väljer att konvertera till aktier);

-

För MSTR är detta ett mycket kapitaleffektivt sätt att samla in miljarder dollar för att köpa Bitcoin utan omedelbar utspädning eller räntebördor, med den enda risken att betala tillbaka kapitalet om aktiekursen underpresterar i framtiden.

Fall 1: Aktiekursen steg mer än väntat

-

MicroStrategy emitterade konvertibla obligationer till investerare;

-

Företaget fick omedelbart 3 miljarder dollar i medel för att köpa Bitcoin;

-

Eftersom obligationen har en ränta på 0 % betalar MicroStrategy ingen ränta under obligationens löptid.

-

Om MSTR-aktiekursen stiger överstiger den tröskeln för konverteringspriset;

-

Investerare väljer att konvertera obligationer till aktier eller återvinna kapitalet;

-

Istället för att betala kontant levererar MicroStrategy genom att emittera nya aktier.

Fall 2: Aktiekursen föll och nådde inte konverteringskursen

-

MicroStrategy emitterade konvertibla obligationer för att samla in pengar för att köpa Bitcoin;

-

Obligationen har en ränta på 0 % och företaget betalar ingen ränta under sin livstid;

-

MSTR-aktiekursen fortsätter under konverteringskursen;

-

Investerare kommer inte att utnyttja konverteringen eftersom konverteringen kommer att orsaka förluster;

-

När obligationen förfaller måste företaget betala tillbaka hela kapitalet kontant;

-

Om kassareserverna inte räcker till kan MicroStrategy behöva refinansiera för att betala tillbaka sina skulder.

Det är värt att betona att konvertibla obligationer i huvudsak är en kombination av "vanliga obligationer + köpoptioner", särskilt när det gäller MicroStrategy (MSTR). Bolaget emitterar konsekvent konvertibla obligationer med 0 % årlig ränta, vilket innebär att investerare inte har några ränteintäkter alls under obligationsperioden.

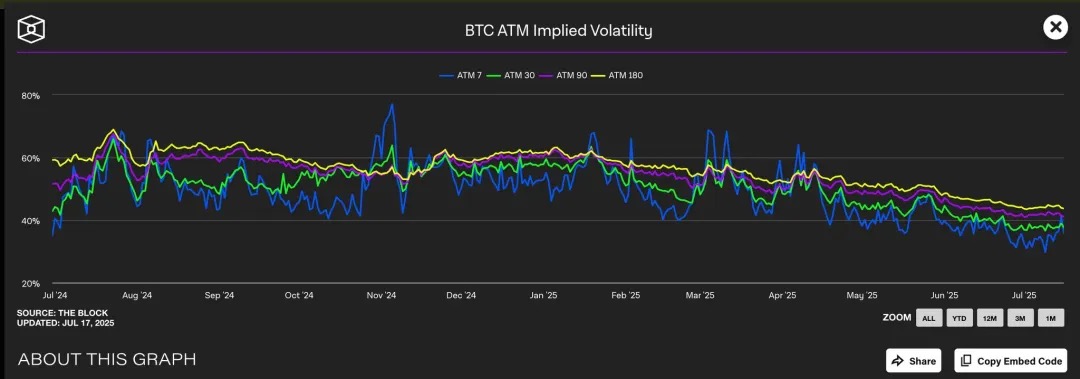

Så varför är kunniga institutionella investerare villiga att acceptera en sådan struktur med "låg attraktionskraft"? Svaret ligger i den inbäddade köpoptionen: denna inbäddade köpoption är särskilt värdefull när marknaden förväntar sig högre MSTR implicit volatilitet, eftersom ju högre den förväntade prisvolatiliteten är, desto högre är värdet på optionen som fångar upp möjligheten.

Vi observerade att Bitcoins implicita volatilitet (IV) vanligtvis ligger mellan 40 % och 60 % under olika perioder. Eftersom MicroStrategys aktiekurs är starkt korrelerad med Bitcoin, blåser denna högre BTC IV indirekt upp värderingen av MSTR-aktieoptioner.

För närvarande handlas köpoptionen på lösenpriset (lösenpris på cirka 455 dollar) på 45% IV-nivån, medan motsvarande säljoption IV är högre, vilket indikerar en stark marknadsförväntan på framtida volatilitet. Denna miljö med hög volatilitet ökar avsevärt värdet på inbäddade köpoptioner i MSTR-konvertibla obligationer.

I grund och botten "säljer" MicroStrategy faktiskt denna köpoption till investerare till en hög premie. För ju mer volatilt priset på den underliggande tillgången är, desto högre är sannolikheten för att optionen är "in-the-money" när den löper ut, vilket gör köpoptionen dyrare under perioder med hög volatilitet.

Ur en investerares synvinkel är detta acceptabelt eftersom de faktiskt köper en hävstångsvolatilitetssatsning: om MSTR-aktiekursen stiger avsevärt kan de konvertera den till aktier och göra enorma vinster; Om aktiekursen inte stiger kan obligationsinnehavare fortfarande få tillbaka sitt kapital vid förfallodagen.

För MSTR är detta en win-win-situation: å ena sidan kan det finansieras utan att betala ränta, utan omedelbar utspädning av det egna kapitalet; Å andra sidan, om Bitcoin-strategin är framgångsrik, kan den endast betala eller refinansiera denna skuld genom en ökning av aktiekursen. Inom detta ramverk finansierar MSTR inte bara obligationer, utan "monetiserar volatilitet" och utbyter framtida stigande förväntningar mot billiga fonder för tillfället.

Gamma Handel

Gamma Trading är en central mekanism för hållbarheten i MicroStrategys kapitalstruktur, särskilt i samband med dess upprepade utgivning av konvertibla obligationer. Företaget har emitterat miljarder dollar i konvertibla nollkupongsobligationer, och dess främsta attraktion är inte från den traditionella räntebärande inkomsten, utan från köpoptionsvärdet som är inbäddat i obligationerna. Med andra ord bryr sig investerare inte om ränteintäkterna från själva obligationen, utan om transaktions- och volatilitetsarbitrageutrymmet för optionskomponenterna.

Dessa obligationer köps inte av långfristiga fordringsägare i traditionell mening, utan av hedgefonder med marknadsneutrala strategier. Sådana institutioner är i stor utsträckning engagerade i så kallad Gamma Trading, och deras investeringslogik är inte "köp och behåll", utan förlitar sig på konstant säkring och ombalansering för att fånga vinster i fluktuationer.

Gamma Trading Mechanism i MSTR:

Grundläggande handelsstruktur:

-

Hedgefonder köper MicroStrategys konvertibla obligationer (i huvudsak obligationer + köpoptioner);

-

Samtidigt ska du korta motsvarande antal MSTR-aktier för att upprätthålla delta-neutral.

Varför grundades det?

-

Om MSTR-aktiekursen stiger kommer köpoptioner i obligationer att öka snabbare än förluster orsakade av korta aktier;

-

Om aktiekursen faller kommer den korta positionen att tjäna snabbare än obligationen kommer att förlora;

-

Denna symmetriska avkastningsstruktur gör det möjligt för hedgefonder att dra nytta av volatilitet snarare än riktningsförändringar.

Gamma och ombalanseringsmekanismer:

-

När aktiekurserna fluktuerar måste hedgefonder dynamiskt justera sina korta positioner för att upprätthålla deltaneutralitet;

-

Den initiala säkringen sätts till obligationens deltavärde, till exempel, om deltat för en konvertibel obligation är 0,5, blankar stiftelsen motsvarande 50 USD i MSTR-aktier för att säkra obligationen på 100 USD;

-

Men när aktiekursen fortsätter att fluktuera kommer deltat för själva den konvertibla obligationen också att förändras (dvs. förkroppsligandet av Gamma), och fonden måste fortsätta att dynamiskt ombalansera:

-

Aktiekurserna stiger, delta ökar (obligationer beter sig mer som aktier) → lägger till korta positioner;

-

Aktiekurserna faller, Delta minskar (obligationer beter sig mer som obligationer) → Täcker korta positioner;

-

Denna konstanta "sälj på högsta, köp på dippen"-säkringstransaktion kallas Gamma Trading.

-

Under tiden förändras obligationens delta icke-linjärt med aktiekursen, och du måste ständigt justera din korta position för att förbli neutral.

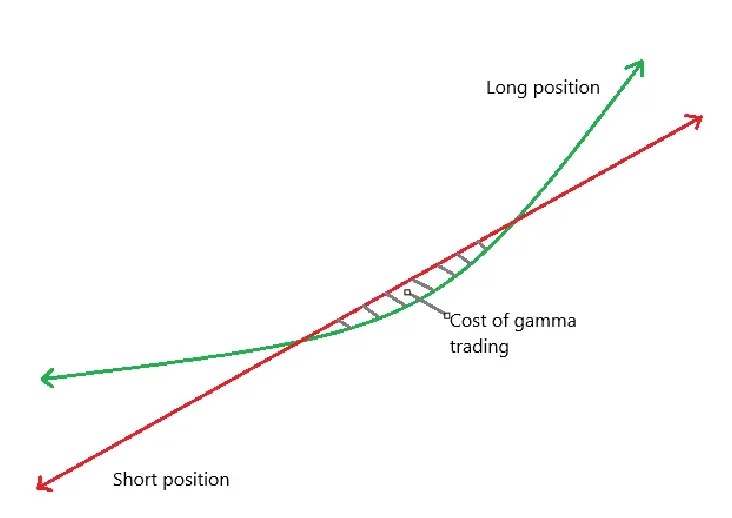

-

Grön kurva: avkastning på innehav av konvertibla obligationer;

-

Röd linje: avkastning på korta aktier;

-

Subtraktionen av de två ger nettoresultatet P&L;

-

När aktien handlas i sidled nära konverteringsintervallet kan frekvent säkring leda till förluster, vilket är känt som "kostnadszonen" för Gamma Trading (skuggad i figuren).

Inverkan på MSTR-premien:

-

Dessa Gamma-hedgers är inte långsiktiga innehavare

-

När MSTR-aktien når konverteringskursen för konvertibla obligationer, Delta → 1, sjunker Gamma till extremt låg;

-

Om volatiliteten minskar eller spreadarna minskar och Gamma-affärer förlorar pengar, kommer dessa fonder att lämna marknaden, vilket försvagar efterfrågan på konvertibla obligationer.

Andra ordningens effekter:

-

MicroStrategys konvertibla obligationer har vanligtvis nollkuponger, men har en längre löptid → låg Theta (tidsvärdesförfall);

-

När volatiliteten är för låg är Gamma-affärer inte längre lönsamma, Gamma PnL ≪ Theta-förlust (tidsförlust);

-

Det kommer att bli svårt att sälja konvertibla skuldebrevslån, vilket påverkar deras förmåga att anskaffa kapital.

Kontrasten till Short Float illustrerar dominansen av denna strategi:

Short float avser procentandelen av ett företags totala utestående aktier som är blankade. Vi observerade att MicroStrategy har en hög kort float på grund av sitt stora antal emissioner av konvertibla obligationer, eftersom fonder som gör Gamma Trading ofta behöver blanka MSTR-aktier för deltaneutral säkring.

Däremot emitterar SBET inte konvertibla obligationer, utan förlitar sig på privat PIPE-finansiering och uttagsautomat marknadsbaserad emissionsmekanism, och saknar strukturella arbitragemöjligheter för konvertibla obligationer + optioner, så den korta floaten är betydligt lägre. SBET:s finansieringsstruktur ligger också närmare traditionell finansiering och kan inte locka storskaliga arbitrageinstitut att delta.

manifestation

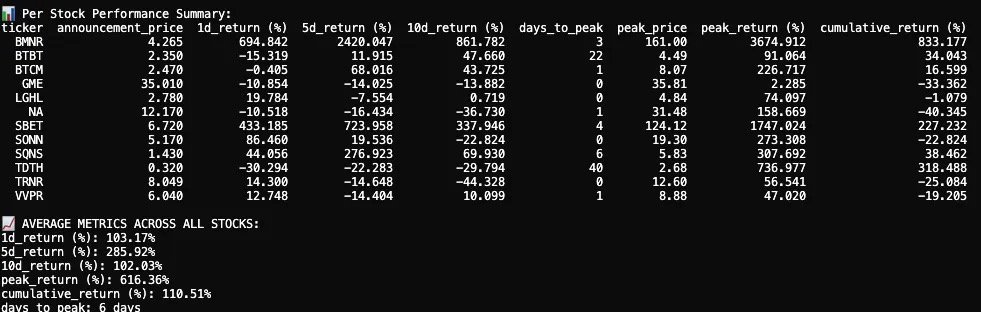

Jag spårade och analyserade aktiekursreaktionerna för 12 börsnoterade företag efter att ha tillkännagett sina kryptotillgångsallokeringar 2025. Vår datauppsättning innehåller aktiekursdata före och efter tillkännagivandedatumet, visualiseringar av ljusstakediagram och nyckeltal.

Aktiekursreaktionen efter det första tillkännagivandet av kryptovalvet 2025 var i genomsnitt explosiv, kortsiktig, men gav ändå positiv kumulativ avkastning.

Bland de 12 börsnoterade företagen var den genomsnittliga 1-dagsavkastningen +103,17%, vilket visar en stark omedelbar respons från investerare. 5-dagarsavkastningen steg ytterligare till +285,92%, med en tillbakagång på dag 10 och stabiliserades slutligen på +102,03%. Medan vissa företag har varit oförändrade eller till och med negativa, har flera av dem upplevt extrema aktiekurstoppar.

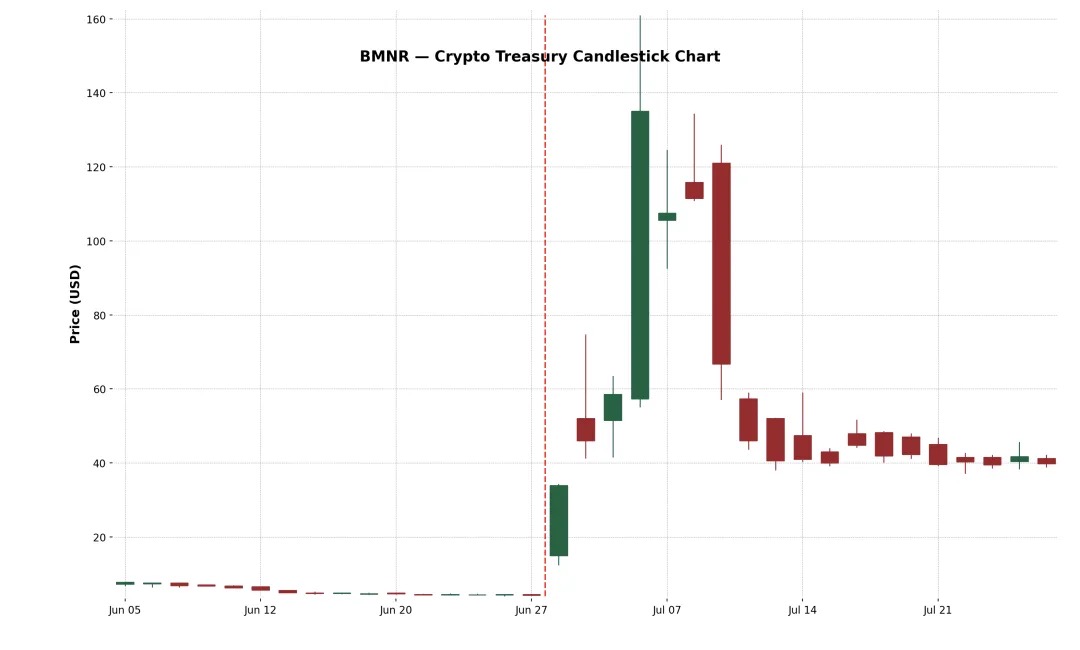

Exempel 1: BitMine Immersion Technologies Inc. (NYSE-American: BMNR)

Det är ett Las Vegas-baserat blockchain-infrastrukturföretag som driver Bitcoin-gruvgårdar av industriell kvalitet, säljer hårdvara för nedsänkningskylning och tillhandahåller förvaringstjänster för tredjepartsenheter i lågkostnadsområden som Texas och Trinidad. Den 30 juni 2025 emitterade företaget 55,6 miljoner aktier till ett pris av 4,5 dollar per aktie genom en privat placering, vilket samlade in totalt cirka 250 miljoner dollar för att utöka sin Ethereum-kassa.

Efter tillkännagivandet sköt BMNR:s aktiekurs i höjden från $4,27 till en högsta nivå på $161, vilket markerade en enorm ökning med +3 674,9% på 3 dagar. Denna episka ökning drivs sannolikt av en tunn float, hög detaljhandelsentusiasm och FOMO-momentum. Trots den efterföljande kraftiga korrigeringen är den kumulativa tvåveckorsvinsten +882,4%. Denna incident understryker den positiva feedbacken från marknaden mot den "MicroStrategy-stil" med hög tro på kryptovalvsstrategin.

Exempel 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

SharpLink grundades 2019 och är ett onlineteknikföretag med fokus på att omvandla sportfans till spelarna, med en plattform som driver sportspel och interaktiva spelerbjudanden till användare baserat på aktualitet. Företaget började ackumulera ETH i sin balansräkning 2025, finansierat genom PIPE (privat finansiering) och uttagsautomat (mark-to-market-ökning).

Aktien reagerade initialt extremt starkt: SBET steg +433,2% den första dagen och nådde en topp på +1 747% den 4:e handelsdagen. Ökningen drivs av omfattningen av allokeringen av kryptotillgångar och stödet från de stora killarna bakom transaktionen. Privata investerare, kryptofonder och spekulativa handlare strömmade till för att pressa aktiekursen över 120 dollar.

Rallyt blev dock kortlivat. Den 17 juni lämnade SharpLink in ett S-3-registreringsdokument till SEC, vilket gjorde det möjligt för PIPE-investerare att sälja sina aktier vidare, vilket orsakade stor förvirring. Många tror felaktigt att det är de stora aktieägarna som sjösätter. Medan Joseph Lubin, medgrundare av Consensys och ordförande för SBET, senare klargjorde att "inga aktier har sålts ännu", var det för sent: SBET-aktien rasade nästan 70 %, vilket nästan raderade det mesta av vinsterna efter tillkännagivandet.

Trots den kraftiga tillbakagången ligger SBET:s kumulativa vinst på +227,2%, vilket indikerar att marknaden fortfarande ger ett betydande långsiktigt värde till sin ETH-valvstrategi. Tillbaka från topparna, men under de följande veckorna började aktien återfå ekonomiskt stöd, vilket tyder på att marknadens förtroende för modellen "Ethereum som en reservtillgång" ökar.

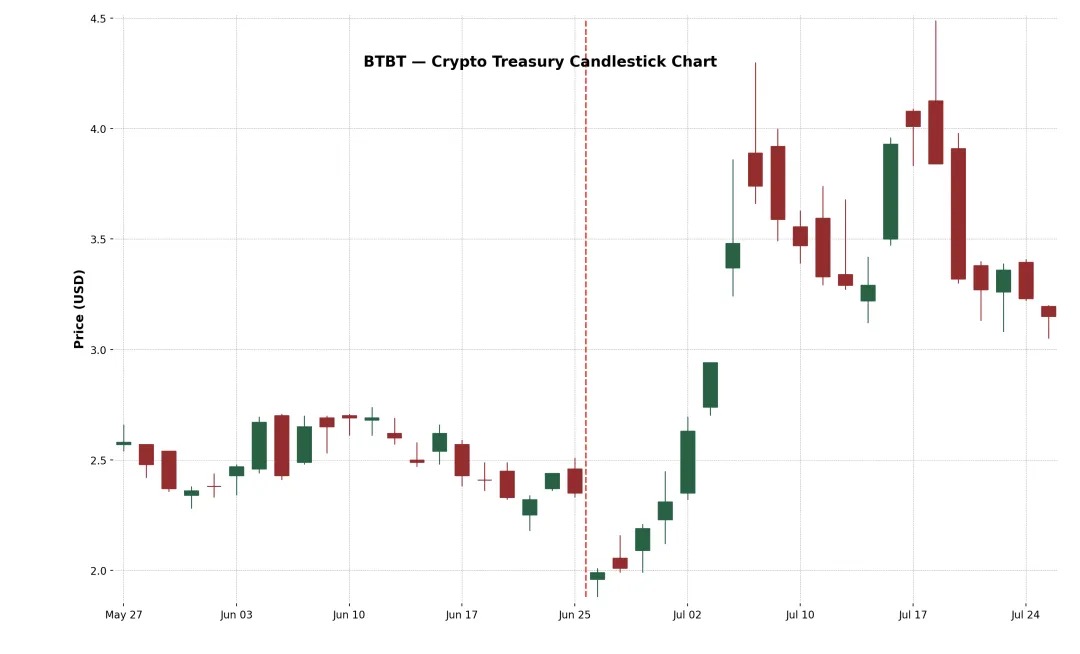

Exempel 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT är en New York-baserad plattform för digitala tillgångar som grundades 2015 och som initialt driver Bitcoin-gruvgårdar i USA, Kanada och Island.

I juni 2025 slutförde företaget ett ytterligare garantierbjudande, samlade in cirka 172 miljoner dollar och omfördelade kapital till ETH genom de ytterligare intäkterna från försäljningen av 280 BTC, köpte totalt cirka 100 603 ETH, och slutförde officiellt omvandlingen till en Ethereum-insats- och valvmodell, med kryptoveteranen Sam Tabar som VD.

Den initiala marknadsreaktionen var svag (ned -15 % den första dagen), men aktiekursen steg gradvis under de kommande två veckorna och nådde så småningom en ökning på +91 %. Denna måttliga reaktion kan återspegla marknadens förtrogenhet med BTBT:s bakgrund inom kryptogruvdrift. Den kumulativa avkastningen på +34 % visar dock fortfarande att även etablerade kryptoföretag fortfarande kan få ett positivt marknadserkännande för att ytterligare utöka sin allokering av kryptotillgångar.

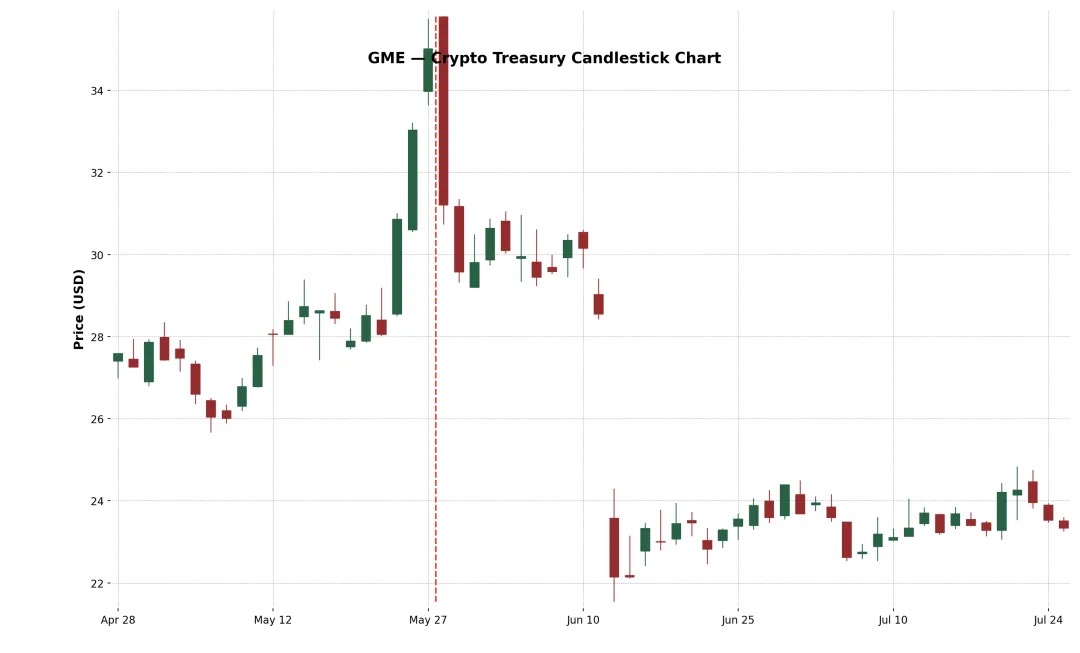

Exempel 4: GameStop Corp. (Nasdaq: GME)

GameStop (GME) tillkännagav dock sitt första Bitcoin-köp i maj 2025 och planerar att ytterligare omvandlas till ett konsumentklassat spelinfrastrukturföretag relaterat till kryptovalutor. Trots den höga uppmärksamheten från privata investerare och symboliken i meme-aktiens intåg i kryptotillgångar, återvände GME negativt både den 5:e och 10:e dagen efter tillkännagivandet. Denna prestandaskillnad avslöjar en grundläggande insikt: enbart kryptonyheter räcker inte för att hållbart driva aktiekurserna högre.

GameStops Bitcoin-layout har ifrågasatts av marknaden på grund av den fortsatta krympningen av dess detaljhandelsverksamhet, och denna omvandling kommer efter flera strategiska förändringar (som butiker, NFT:er, metaverser, etc.).

Den misslyckades med att upprätthålla sin uppåtgående trend, vilket återspeglar marknadens tvivel om dess fundamenta och strategiska osäkerheter. Företagets kärnintäkter minskar fortfarande, och ledningen har inte föreslagit några betydande reformplaner annat än att "köpa Bitcoin". Budskapet är också kaotiskt, från butiker, NFT:er, metaverse till dagens kryptovalutor, strategin vacklar, vilket allvarligt försvagar marknadens förtroende.

Trender för tillgångsallokering av kryptovaluta

Förutom Bitcoin börjar fler och fler företag använda Ethereum (ETH) som huvudtillgång för sina kryptovalutareserver. Anledningarna är många. För det första betraktas Ethereum allmänt som den underliggande infrastrukturen för tokeniseringsplattformar för verkliga tillgångar (RWA), med protokoll som Ondo, Backed Finance och Centrifuge som bygger finansiella produkter av institutionell kvalitet på Ethereums avvecklingslager. Detta gör ETH till en strategisk reservtillgång för företag som satsar på trenden "traditionell finans på kedjan".

För det andra, till skillnad från Bitcoin, är Ethereum en insättbar räntebärande, DeFi-komponerbar tillgång som gör det möjligt för innehavare att tjäna cirka 3–4 % APY genom att delta i nätverkssäkerhet. Detta ger ETH en programmerbar, räntebärande kassa som är mycket attraktiv för CFO:er som vill optimera sina lediga kontantavkastningar.

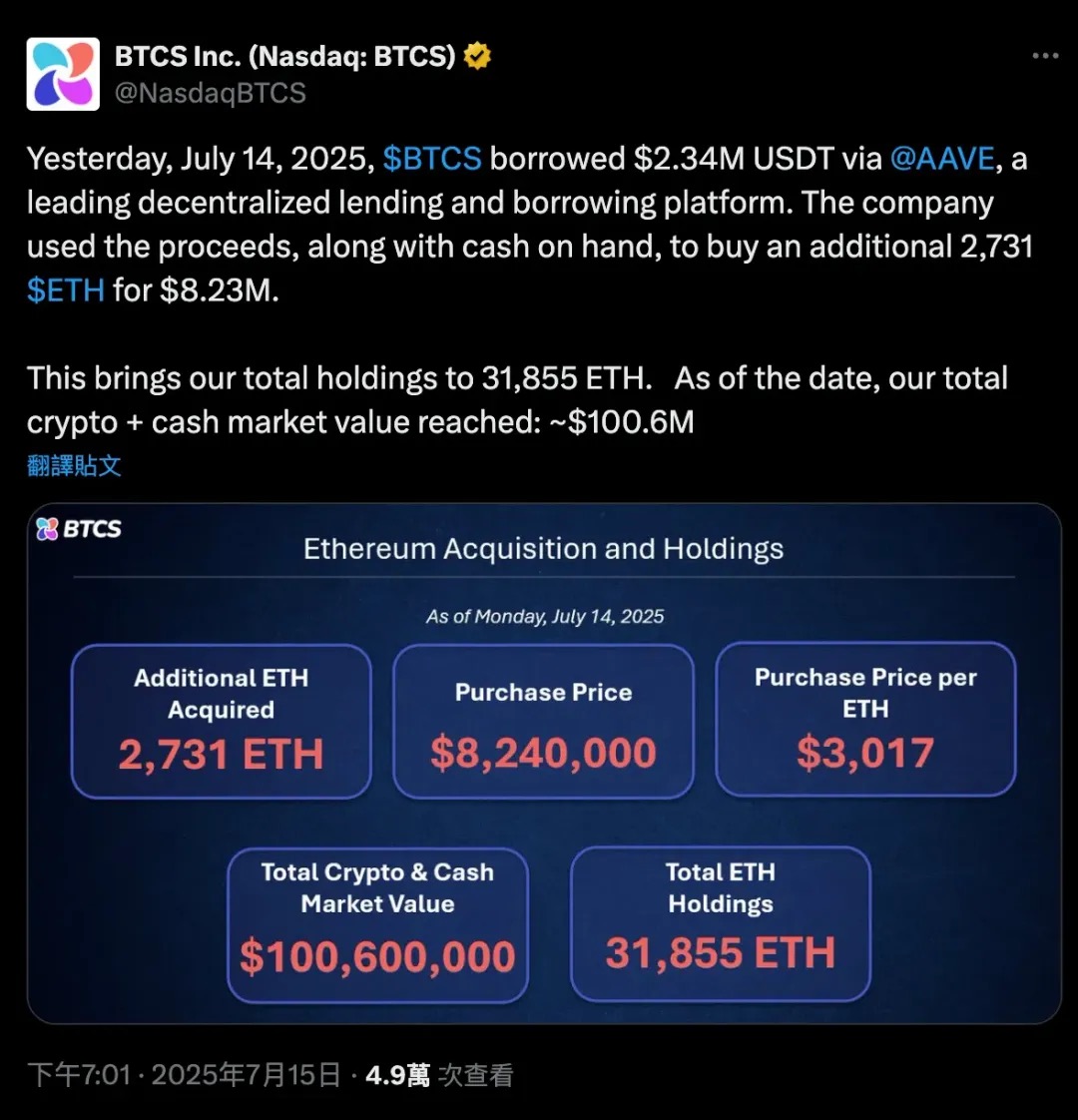

Den 14 juli 2025 lånade BTCS 2,34 miljoner USDT genom Aave, ett decentraliserat utlåningsprotokoll, plus en del av sina egna kontanter, totalt 2 731 ETH, värda cirka 8,24 miljoner dollar, vilket ytterligare utökade dess Ethereum-innehav. Denna hävstångstransaktion förde det totala ETH-innehavet av BTCS till 31 855, vilket ökade företagets totala krypto+kontant marknadsvärde till 100,6 miljoner dollar.

Detta fall visar tydligt Ethereums unika dubbla roll som både säkerhet och kapital i DeFi. Bitcoin är mer av en passiv tillgång med "kall plånbok", som kan behöva slås in för att delta i DeFi. ETH är en inhemsk komponerbar tillgång som företag kan använda för att låna ut, satsa eller delta i avkastningsprotokoll utan att sälja tillgången.

Lanseringen av ETF:er för Ethereum spot har ytterligare stärkt det institutionella förtroendet och likviditeten för ETH, med nettoinflöden av teckningar som indikerar en gradvis acceptans av ETH på de vanliga finansmarknaderna. Som ett resultat justerar SharpLink (SBET), Bit Digital (BTBT) och till och med vissa onoterade företag sina balansräkningar och ökar sina ETH-innehav, vilket inte bara är en spekulativ satsning, utan också ett uttryck för en långvarig tro på att "Ethereum är den underliggande faciliteten för decentraliserade kapitalmarknader."

Denna trend markerar ett betydande skifte i kryptoföretagens tillgångsallokeringsstrategier: från "Bitcoin = digitalt guld" till "Ethereum = digital finansiell infrastruktur."

Här följer några exempel på den här olika konfigurationen:

-

XRP som reservtillgång: VivoPower International (NASDAQ: VVPR) samlade in 121 miljoner dollar i maj 2025, ledd av en saudisk prins, och blev det första börsnoterade företaget som antog en XRP-reservstrategi. Kort därefter tillkännagav Singapores Trident Digital Holdings (TDTH) planer på att emittera upp till 500 miljoner dollar i aktier för att bygga XRP-reserver; Kinas Webus International (WETO) har också lämnat in en ansökan om att lägga 300 miljoner dollar i sina XRP-innehav och planerar att integrera Ripples gränsöverskridande betalningsnätverk i sitt affärssystem. Medan XRP steg i mitten av 2025 var resultatet för relaterade aktier delat, men dessa åtgärder visade att allokeringen av kryptotillgångar överträffar den traditionella dubbla huvudlinjen BTC och ETH.

-

Litecoin (LTC) Reserve: MEI Pharma (MEIP), ett litet biofarmaceutiskt företag, tillkännagav oväntat sin omvandling i juli 2025 och samlade in 100 miljoner dollar genom deltagande från Litecoin-grundaren Charlie Lee och Litecoin Foundation för att skapa den första LTC-reservlösningen av institutionell kvalitet. Denna plan åtföljs av en ledningsförändring (Lee går med i styrelsen), vilket av marknaden ses som ett försök att injicera höga siffror i den kämpande biomedicinska industrin med kryptokapital. Aktiekursen sköt i höjden efter nyheten om "Biopharma + Litecoin", men aktiekursen fluktuerade vilt eftersom investerare tvivlade på dess slutliga affärsmodell.

-

HYPE Token Reserves: Ett mer "heterogent" fall kommer från Sonnet BioTherapeutics (SONN), som tillkännagav en omvänd fusion på 888 miljoner dollar i juli 2025 för att bilda Hyperliquid Strategies Inc., och planerar att inkludera 583 miljoner dollar i HYPE-tokens i företagets balansräkning. Affären, som stöds av vanliga kryptoriskkapitalister som Paradigm och Pantera, syftar till att skapa världens största börsnoterade enhet med HYPE-tokeninnehav. SONN:s aktiekurs sköt i höjden efter tillkännagivandet (eftersom HYPE är en populär token), men analytiker pekar på dess komplexa struktur och själva tokenen är fortfarande i ett tidigt skede. På samma sätt har Lion Group (LGHL) säkrat en kreditfacilitet på 600 miljoner dollar för att reservera tokens som HYPE, Solana och Sui, vilket skapar ett kryptovalv med flera tillgångar.

När kommer Saylor att sälja mynt?

Michael Saylor har offentligt sagt att MicroStrategy kommer att "HODL" sina Bitcoin-tillgångar för alltid, vilket innebär att företaget inte har för avsikt att sälja sina BTC-reserver alls. Faktum är att MicroStrategy till och med har reviderat sin företagspolicy för att formellt etablera Bitcoin som sin primära kassareservtillgång, vilket innebär att det är en extremt långsiktig innehavsplan. Men i den verkliga världen av företagsfinansiering är "aldrig sälja" inte absolut. I vissa scenarier kan MicroStrategy tvingas sälja en del av Bitcoin. Att förstå dessa potentiella scenarier är avgörande eftersom de utgör en riskfaktor i hela investeringslogiken "MicroStrategy as a Bitcoin Proxy Asset".

Här är några scenarier som kan utmana MicroStrategys beslutsamhet och "tvinga" dem att sälja BTC:

-

Betydande förfall på en stram kreditmarknad: MicroStrategy har för närvarande ett antal utestående skulder, inklusive konvertibla skuldebrev som förfaller 2028 och 2030 (som tidigare har lösts in genom aktieemissioner), och kan även inkludera andra lån. Vanligtvis refinansierar företag för att betala av gamla skulder – genom att ge ut nya obligationer eller nya aktier. I början av 2025 löste MicroStrategy framgångsrikt in sina 2027 konvertibla skuldebrev mot aktier och undvek kontantutlägg. Men föreställ dig ett scenario: år 2028, när Bitcoin befinner sig på en björnmarknad, sjunker MicroStrategys aktiekurs, räntorna är höga (ny finansiering är för dyr) och företaget kan stå inför en kassaflödeskris om 5–1 miljarder dollar i skulder förfaller.

-

I det här fallet kan traditionella kapitalmarknader "stänga" dörren, särskilt om den implicita volatiliteten (IV) är för låg, vilket gör att inga investerare är villiga att köpa konvertibla obligationer inbäddade med värdet på optionerna, och MicroStrategys bästa finansieringsverktyg kommer att vara ineffektivt.

-

Inför en sådan kreditåtstramning kommer företag sannolikt bara att kunna sälja lite BTC för att betala av sina skulder, som om de var "tvungna att stänga sina positioner". Även om MicroStrategy har en enorm BTC (värd mer än 70 miljarder dollar år 2025), när den väl används, kommer marknadens förtroende att skakas. Denna försäljning kommer sannolikt att vara det sista alternativet och kommer endast att äga rum om alla andra finansieringsvägar misslyckas.

-

Hög räntebörda eller utdelningstryck på preferensaktier: MicroStrategys finansieringsstruktur, även om den är flexibel, är inte utan kostnader. År 2025 inkluderar de fasta kostnaderna som företaget står inför:

-

STRK 8% APR (betalas kontant eller i lager)

-

STRF 10 % p.a. (måste betalas kontant, straffavgift vid utebliven betalning)

-

STRC månadsränta 9–10 % (kontant att betala, styrelsejusterad)

-

Ränta på konvertibla skuldebrev (t.ex. 2030 kupong på 0,625 %)

De totala fasta skulderna överstiger 180 miljoner dollar per år och kommer sannolikt att fortsätta att öka med efterföljande finansiering.

-

Om MSTR:s aktiekurs sjunker kommer direkt finansiering med eget kapital att orsaka kraftig utspädning.

-

Om det går in i kryptovintern kan MicroStrategy fortsätta att bränna pengar genom att behålla kontantutdelningar från STRF och STRC. Om BTC befinner sig i en nedgång under en längre tid blir företagets hävstångsstruktur farlig. Styrelsen kan besluta att sälja en del av Bitcoin för att "köpa tid" för att ge kassaflöde för ränta eller utdelningar under de kommande ett till två åren. Detta är kontraproduktivt, men det är bättre än att standardisera eller utlösa den kumulativa STRF-standardmekanismen.

-

Vad händer om räntorna fortsätter att stiga? Då kommer all framtida finansiering att bli dyr:

Nyemissionen av preferensaktier måste ge högre avkastning (t.ex. >10 %) för att locka investerare;

Konvertibla obligationer måste paras ihop med högre implicit volatilitet för att accepteras av marknaden (ofta svårt att uppnå på björnmarknader).

Om MSTR:s aktiekurs sjunker kommer direkt finansiering med eget kapital att orsaka kraftig utspädning.

Med andra ord har kapitalkostnaden stigit, men intäkterna har inte ökat och BTC ligger på en låg nivå.

Sammanfattning: MicroStrategy är endast möjligt att sälja mynt under extrem press eller strategiska förändringar. Dessa scenarier är ofta relaterade till finansiell stress: skulder är svåra att rulla över, kapitalkostnaden är för hög eller marknaden värderar företaget till rabatt. Normalt är Saylors strategi att fortsätta köpa eller behålla snarare än att sälja. Faktum är att företaget länge har visat denna fasthet: under kraschen på kryptomarknaden 2022–2023 sålde MicroStrategy inte BTC som Tesla. Istället återköpte de i tysthet några konvertibla obligationer på andrahandsmarknaden, uppnådde "diskonteringsåterbetalning", prioriterade andra medel hela tiden och var ovilliga att sälja Bitcoin, för när myntet väl har sålts kommer hela historien om "Bitcoin-kassan" att kollapsa och marknadens tro kommer att skakas.

sammanfattning

MicroStrategy (MSTR) har banat väg för en ny företagsfinansieringsmodell och förvandlar ett börsnoterat operativt företag direkt till ett hävstångsdrivet Bitcoin-innehavsinstrument. Genom aggressiv användning av kapitalmarknadsinstrument, särskilt konvertibla obligationer med nollkupong, har MSTR finansialiserat sin aktievolatilitet och ackumulerat mer än 600 000 Bitcoins utan att förlita sig på kassaflödet från sin huvudsakliga verksamhet.

Dess kärnmekanism är enkel men ändå kraftfull: när företagets aktiekurs är högre än BTC:s nettotillgångar (mNAV) (dvs. mNAV > 1) finansieras den genom att emittera aktier eller konvertibla obligationer (t.ex. planen "21/21" eller "42/42"), och sedan byts alla intäkter ut mot BTC. Eftersom MicroStrategys aktiekurs har legat över sitt BTC-marknadsvärde under lång tid har denna cykel fortsatt och uppnått en ökning av "innehav per aktie" samtidigt som man samlat in pengar.

I mitten av denna modell spelar konvertibla obligationer en central roll: de kombinerar nedåtskyddet av obligationer (skuldbotten) med uppåtpotentialen hos aktier (inbäddade köpoptioner). I en mycket volatil miljö (som 2025) är investerare till och med villiga att acceptera 0 % ränta helt enkelt för att optionsvärdet är tillräckligt högt. I huvudsak ger MSTR inte bara ut obligationer för att samla in pengar, utan "säljer volatilitet" och säljer till en premie. Marknaden är villig att betala i förskott för denna framtida tillväxtpotential, vilket gör det möjligt för företag att kontinuerligt finansiera mynt utan att betala ränta eller omedelbart späda ut aktieägarna.

Men denna modell har också begränsningar: när den implicita volatiliteten väl har kontrakterats (oavsett om det beror på marknadens mognad eller BTC:s brist på momentum) kommer värdet på inbäddade optioner att minska, och framtida återutgivning av konvertibla obligationer kommer att vara betydligt mindre attraktiva, och företag kommer att behöva förlita sig på traditionella finansieringsmetoder eller betala tillbaka skulder kontant när de förfaller. Samtidigt är "Gamma-handlarna" och volatilitetsarbitrageurerna som ligger till grund för MSTR-finansieringsekosystemet opportunister, och när volatiliteten minskar eller marknadssentimentet förändras kan efterfrågan på deras värdepapper snabbt torka ut. Detta är inte "deltarisk" (alla vet att MSTR är en BTC-proxy), utan "låg gammarisk", det vill säga en liten förändring i volatilitetsförväntningarna kan få hela finansieringsmekanismen att misslyckas.

Att investera i MicroStrategy har dock blivit en ny trend bland institutionella fonder jämfört med privata investerare, som ser det som ett handelsalternativ till Bitcoins uppgång. Denna spekulativa psykologi återspeglas också i kedjan: användare fortsätter att köpa meme-tokens som är associerade med "krypto-finansföretag" eller handla med aktier som MSTR, SBET, etc. för att satsa på berättelser. Oavsett om det är traditionella marknader eller DeFi är logiken bakom det densamma: krypto-treasury-företag representerar en mycket volatil, högt belånad alternativ exponering mot BTC som till och med kan överstiga den ursprungliga tillgången själv om den tajmas rätt.

Kort sagt, MicroStrategy använder inte bara Bitcoin som en reserv, utan bygger en ny finansiell struktur kring den. Det är det första framgångsrika "krypto treasury company" och kan definiera ett nytt paradigm för hur företag allokerar statstillgångar, tjänar pengar på volatilitet och skapar aktieägarvärde i framtiden, vilket sätter ett riktmärke i den Bitcoin-dominerade finansvärlden.