IOSG Weekly Brief|Dekonstruktion des Wirtschaftsmodells der Kryptowährungsreserve #286

Einleitung

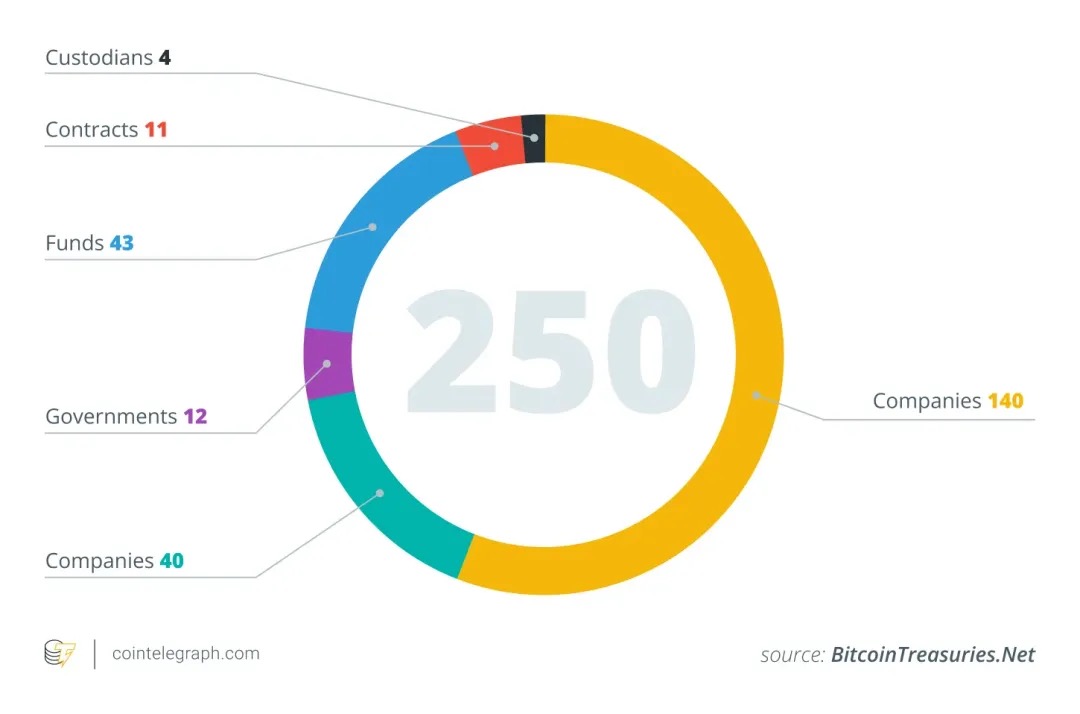

Ab Mitte 2025 beginnen immer mehr börsennotierte Unternehmen, Kryptowährungen, insbesondere Bitcoin, in ihre Vermögensallokationen in ihren Unternehmenstresoren aufzunehmen, inspiriert von der Erfolgsgeschichte von Strategy ($MSTR). Laut Blockchain-Analysedaten haben beispielsweise allein im Juni 2025 26 neue Unternehmen Bitcoin in ihre Bilanzen aufgenommen, wodurch sich die Gesamtzahl der Unternehmen, die BTC halten, weltweit auf etwa 250 erhöht.

Diese Unternehmen erstrecken sich über mehrere Branchen (Technologie, Energie, Finanzen, Bildung usw.) und verschiedene Länder und Regionen. Viele Unternehmen betrachten das begrenzte Angebot von Bitcoin von 21 Millionen als Absicherung gegen die Inflation und betonen seine geringe Korrelation mit traditionellen Finanzanlagen. Diese Strategie bewegt sich still und leise in den Mainstream: Im Mai 2025 hielten 64 bei der SEC registrierte Unternehmen insgesamt etwa 688.000 BTC, was etwa 3-4 % des gesamten Bitcoin-Angebots entspricht. Analysten schätzen, dass mehr als 100 bis 200 Unternehmen weltweit Krypto-Assets in ihre Jahresabschlüsse aufgenommen haben.

Ein Modell für Krypto-Asset-Reserven

Wenn ein börsennotiertes Unternehmen einen Teil seiner Bilanz in Kryptowährungen investiert, stellt sich eine Kernfrage: Wie finanzieren sie den Kauf dieser Vermögenswerte? Im Gegensatz zu traditionellen Finanzinstituten verlassen sich die meisten Unternehmen, die Krypto-Vault-Strategien anwenden, nicht auf ihr Hauptgeschäft mit reichlichem Cashflow, um sie zu unterstützen. In der nächsten Analyse wird $MSTR (MicroStrategy) als Hauptbeispiel verwendet, da die meisten anderen Unternehmen ihre Muster ebenfalls kopieren.

Operativer Cashflow

Während der theoretisch "gesündeste" und am wenigsten verwässernde Weg, Krypto-Assets zu kaufen, über den freien Cashflow führt, der durch das Kerngeschäft des Unternehmens generiert wird, ist diese Methode in der Praxis fast unmöglich. Den meisten Unternehmen selbst fehlt es an einem ausreichend stabilen und groß angelegten Cashflow, um einfach große Reserven an BTC, ETH oder SOL anzuhäufen, ohne auf externe Finanzierung zurückzugreifen.

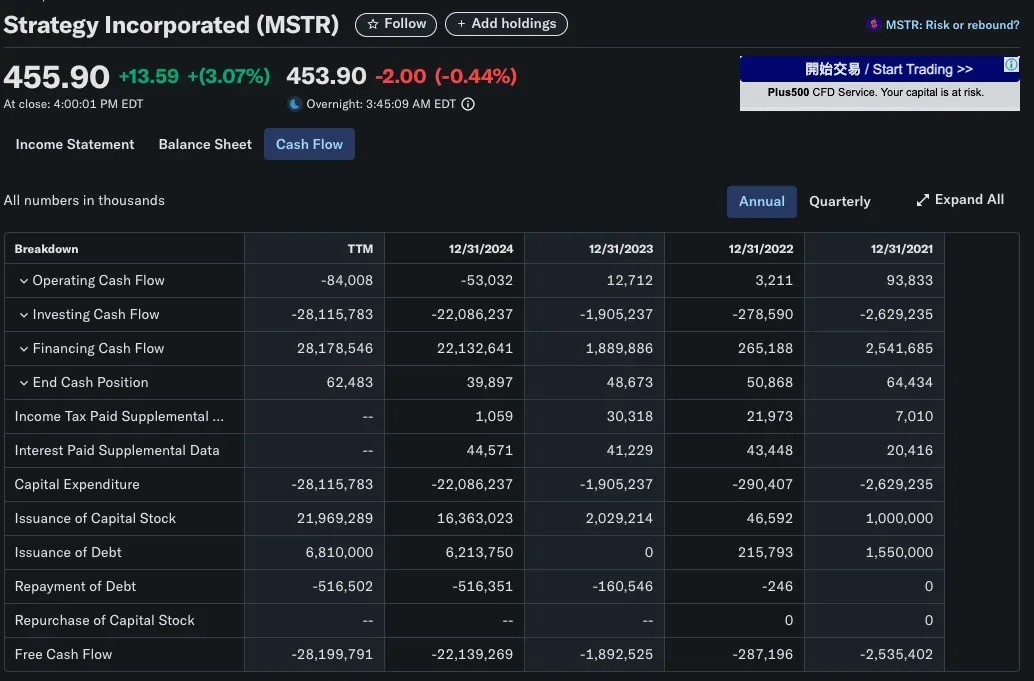

Nehmen Sie MicroStrategy (MSTR) als typisches Beispiel: Das Unternehmen wurde 1989 als Softwareunternehmen gegründet, das sich auf Business Intelligence konzentrierte, und sein Hauptgeschäft umfasste Produkte wie HyperIntelligence und KI-Analyse-Dashboards, aber diese Produkte generieren immer noch begrenzte Einnahmen. Tatsächlich ist der jährliche operative Cashflow von MSTR negativ, weit entfernt von den zig Milliarden Dollar, die das Unternehmen in Bitcoin investiert hat. Es ist zu erkennen, dass die Krypto-Vault-Strategie von MicroStrategy nicht von Anfang an auf interner Rentabilität basiert, sondern auf externes Kapital angewiesen ist, um zu funktionieren.

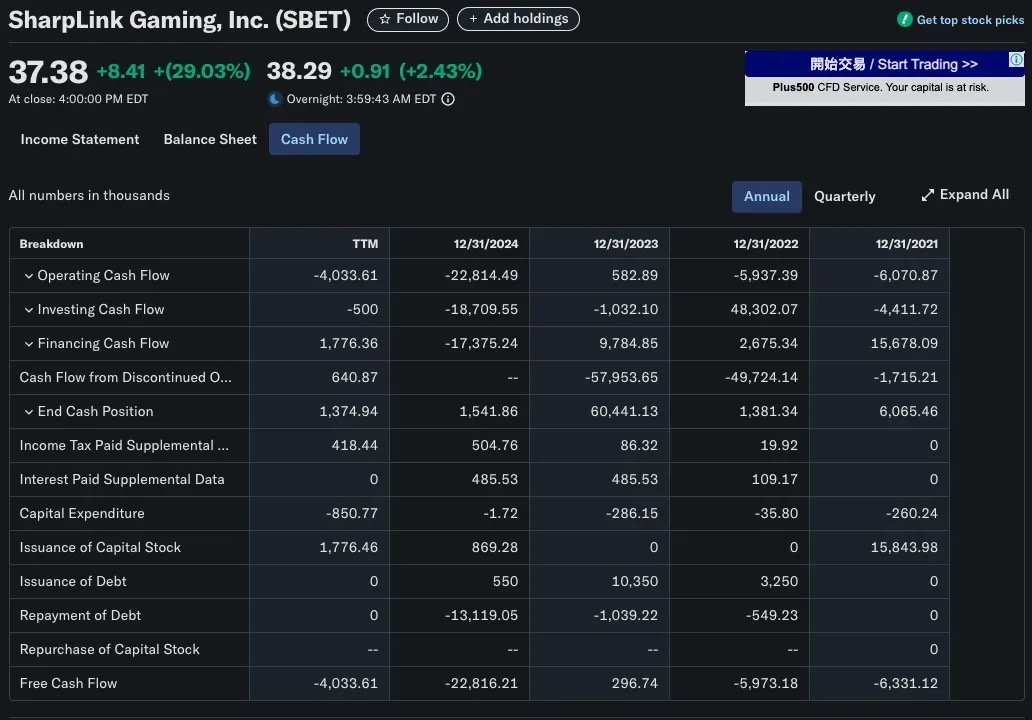

Eine ähnliche Situation wurde bei SharpLink Gaming (SBET) beobachtet. Das Unternehmen wandelte sich im Jahr 2025 in einen Ethereum-Treasury-Carrier um und kaufte mehr als 280.706 ETH (ca. 840 Millionen US-Dollar). Offensichtlich konnte sich das Unternehmen nicht auf die Einnahmen aus seinem B2B-Gaming-Geschäft verlassen, um dies zu erreichen. Die Kapitalbildungsstrategie von SBET stützt sich in erster Linie auf PIPE-Finanzierungen (private Investitionen in öffentliches Eigenkapital) und direkte Aktienemissionen anstelle von Betriebserträgen.

Kapitalmarktfinanzierung

Der gebräuchlichste und skalierbarste Weg für börsennotierte Unternehmen, die Krypto-Vault-Strategien anwenden, sind öffentliche Angebote, bei denen durch die Ausgabe von Aktien oder Anleihen Gelder beschafft und der Erlös zum Kauf von Krypto-Assets wie Bitcoin verwendet wird. Dieses Modell ermöglicht es Unternehmen, groß angelegte Krypto-Tresore aufzubauen, ohne einbehaltene Gewinne zu verwenden, und stützt sich vollständig auf die Financial-Engineering-Methoden der traditionellen Kapitalmärkte.

Ausgabe von Aktien: ein traditioneller Fall von verwässernder Finanzierung

In den meisten Fällen ist die Ausgabe neuer Aktien mit Kosten verbunden. Wenn ein Unternehmen durch die Ausgabe zusätzlicher Aktien Mittel aufbringt, passieren in der Regel zwei Dinge:

-

Verwässertes Eigentum: Die Beteiligung des ursprünglichen Anteilseigners an der Gesellschaft nimmt ab.

-

Niedrigerer Gewinn pro Aktie (EPS): Ein Anstieg des Eigenkapitals führt zu einem Rückgang des EPS bei gleichbleibendem Nettogewinn.

Diese Effekte führen oft zu einem Rückgang der Aktienkurse, und zwar aus zwei Hauptgründen:

-

Bewertungslogik: Wenn das Kurs-Gewinn-Verhältnis (KGV) gleich bleibt und der Gewinn pro Aktie sinkt, wird auch der Aktienkurs fallen.

-

Marktpsychologie: Anleger interpretieren die Finanzierung oft als Geldmangel oder Notlage, insbesondere wenn die eingeworbenen Mittel für unbewiesene Wachstumspläne verwendet werden und der Zustrom neuer Aktien in den Markt auch die Marktpreise nach unten treiben kann.

Eine Ausnahme: das Anti-Verwässerungs-Aktienmodell von MicroStrategy

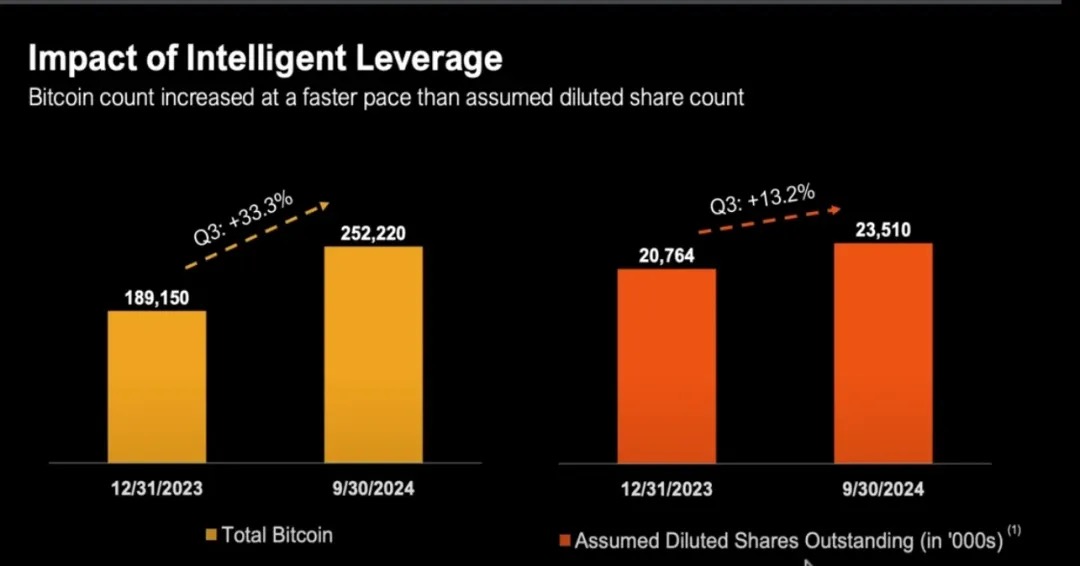

MicroStrategy (MSTR) ist ein klassisches Gegenbeispiel für die Abweichung vom traditionellen Narrativ "Eigenkapitalverwässerung = Aktionärsschaden". Seit 2020 kauft MSTR aktiv Bitcoin durch Eigenkapitalfinanzierung, wobei die Gesamtzahl der ausstehenden Aktien von weniger als 100 Millionen Aktien auf über 224 Millionen Aktien bis Ende 2024 gestiegen ist

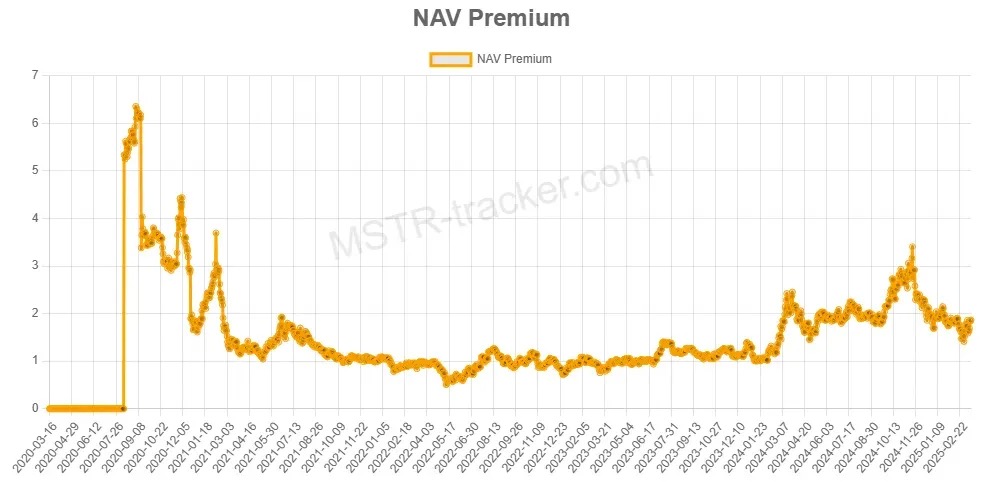

Trotz der Verwässerung des Eigenkapitals tendiert MSTR dazu, Bitcoin selbst zu übertreffen. Warum? Weil MicroStrategy sich in einem Zustand befand, in dem die "Marktkapitalisierung höher ist als der Nettowert von Bitcoin", was wir mNAV > 1 nennen.

=

=

Premium verstehen: Was ist mNAV?

-

Wenn der mNAV 1 >, bewertet der Markt MSTR über der fairen Marktkapitalisierung seiner Bitcoin-Bestände.

Mit anderen Worten, Anleger zahlen mehr pro Einheit, als sie kosten würden, um BTC direkt zu kaufen, wenn sie sich über MSTR in Bitcoin engagieren. Diese Prämie spiegelt das Vertrauen des Marktes in die Kapitalstrategie von Michael Saylor wider und könnte auch die Wahrnehmung des Marktes widerspiegeln, dass MSTR ein gehebeltes, aktiv verwaltetes BTC-Engagement bietet.

Unterstützt durch traditionelle Finanzlogik

Obwohl es sich bei mNAV um eine krypto-native Bewertungskennzahl handelt, ist das Konzept des "Handels zu einem höheren Preis als dem Wert des Basiswerts" im traditionellen Finanzwesen seit langem vorherrschend.

Es gibt mehrere Hauptgründe, warum Unternehmen oft zu Preisen gehandelt werden, die über dem Buchwert oder dem Nettovermögen liegen:

Bewertungsmethode für den Discounted Cashflow (DCF)

Die Anleger sind besorgt über den Barwert der zukünftigen Cashflows eines Unternehmens, nicht nur über seine aktuellen Bestände.

Diese Bewertungsmethode führt häufig dazu, dass ein Unternehmen zu einem Preis gehandelt wird, der weit über seinem Buchwert liegt, insbesondere in den folgenden Szenarien:

-

Umsatz und Margen sollen steigen

-

Das Unternehmen verfügt über Preissetzungsmacht oder einen technischen/kommerziellen Burggraben

📌 Beispiel: Die Bewertung von Microsoft basiert nicht auf den Barmitteln oder Hardware-Vermögenswerten, sondern auf den zukünftigen Cashflows für stabile Abonnementsoftware.

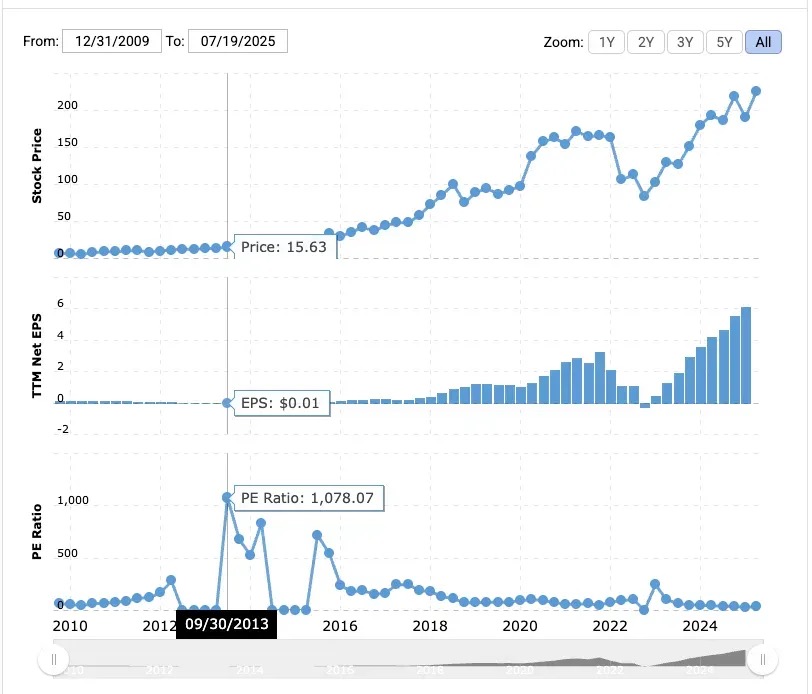

Bewertung der Gewinn- und Umsatzmultiplikatoren (EBITDA)

In vielen wachstumsstarken Branchen verwenden Unternehmen in der Regel KGV (Kurs-Gewinn-Verhältnis) oder Umsatzmultiplikatoren für die Bewertung:

-

Wachstumsstarke Softwareunternehmen können mit einem Vielfachen des 20- bis 30-fachen des EBITDA gehandelt werden.

-

Unternehmen in der Frühphase können mit einem Vielfachen des 50-fachen des Umsatzes oder mehr gehandelt werden, auch wenn sie nicht profitabel sind.

📌 Beispiel: Amazon hatte 2013 ein Kurs-Gewinn-Verhältnis von 1078x.

Trotz der mageren Margen setzen die Anleger auf die zukünftige Dominanz im E-Commerce und bei AWS.

MicroStrategy hat einen Vorteil, den Bitcoin nicht hat: eine Unternehmenshülle mit Zugang zu traditionellen Finanzierungskanälen. Als in den USA börsennotiertes Unternehmen kann es Aktien, Anleihen und sogar Vorzugsaktien ausgeben, um Bargeld zu beschaffen, und das tut es, und es funktioniert erstaunlich.

Michael Saylor hat dieses System geschickt genutzt: Er hat Milliarden von Dollar durch die Ausgabe von Null-Prozent-Wandelanleihen und in jüngerer Zeit durch ein innovatives Vorzugsaktienprodukt aufgebracht und all dieses Geld in Bitcoin investiert.

Investoren erkennen, dass MicroStrategy in der Lage ist, Bitcoin in großem Umfang mit dem "Geld anderer Leute" zu kaufen, eine Möglichkeit, die von einzelnen Anlegern nicht leicht repliziert werden kann. Die Prämie von MicroStrategy steht "nicht im Zusammenhang mit kurzfristiger NAV-Arbitrage", sondern beruht auf dem hohen Vertrauen des Marktes in seine Fähigkeit, auf Kapital zuzugreifen und es zu allokieren.

Wie mNAV > 1 eine Rückverdünnung erreicht

Wenn MicroStrategy über dem Nettoinventarwert seiner Bitcoin-Bestände gehandelt wird (d. h. mNAV > 1), kann das Unternehmen:

-

Ausgabe neuer Aktien mit Aufschlag

-

Verwenden Sie den Erlös, um mehr Bitcoin (BTC) zu kaufen

-

Erhöhen Sie Ihre gesamten BTC-Bestände

-

Fördern Sie die gleichzeitige Steigerung des NAV und des Unternehmenswerts

Selbst bei einer Erhöhung der ausstehenden Aktien können die BTC/Aktienbestände pro Aktie stabil bleiben oder sogar steigen, was die Ausgabe neuer Aktien zu einer Anti-Verwässerungsoperation macht.

Wenn mNAV < 1 会发生什么?

Wenn mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Aus der Perspektive des traditionellen Finanzwesens wird MSTR mit einem Abschlag gehandelt, d. h. unter seinem Nettoinventarwert (NAV). Dies wird Herausforderungen bei der Kapitalallokation mit sich bringen. Wenn das Unternehmen in diesem Fall eine Aktienfinanzierung nutzt, um BTC zu kaufen, kauft es aus Sicht der Aktionäre tatsächlich BTC zu einem hohen Preis, wodurch es:

-

Verwässerte BTC/Aktie (BTC-Bestände pro Aktie)

-

und den bestehenden Shareholder Value zu reduzieren

Wenn MicroStrategy mit mNAV konfrontiert ist < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Welche Möglichkeiten gibt es zu diesem Zeitpunkt?

Aktien zurückkaufen, anstatt weiterhin BTC zu kaufen

Wenn mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Sie kaufen Aktien zu einem Preis zurück, der unter ihrem inneren Wert von BTC liegt

-

Wenn die Anzahl der ausstehenden Aktien abnimmt, wird BTC/Aktie steigen

Saylor hat klargestellt, dass die beste Strategie darin besteht, Aktien zurückzukaufen, anstatt weiterhin BTC zu kaufen, wenn der mNAV unter 1 liegt.

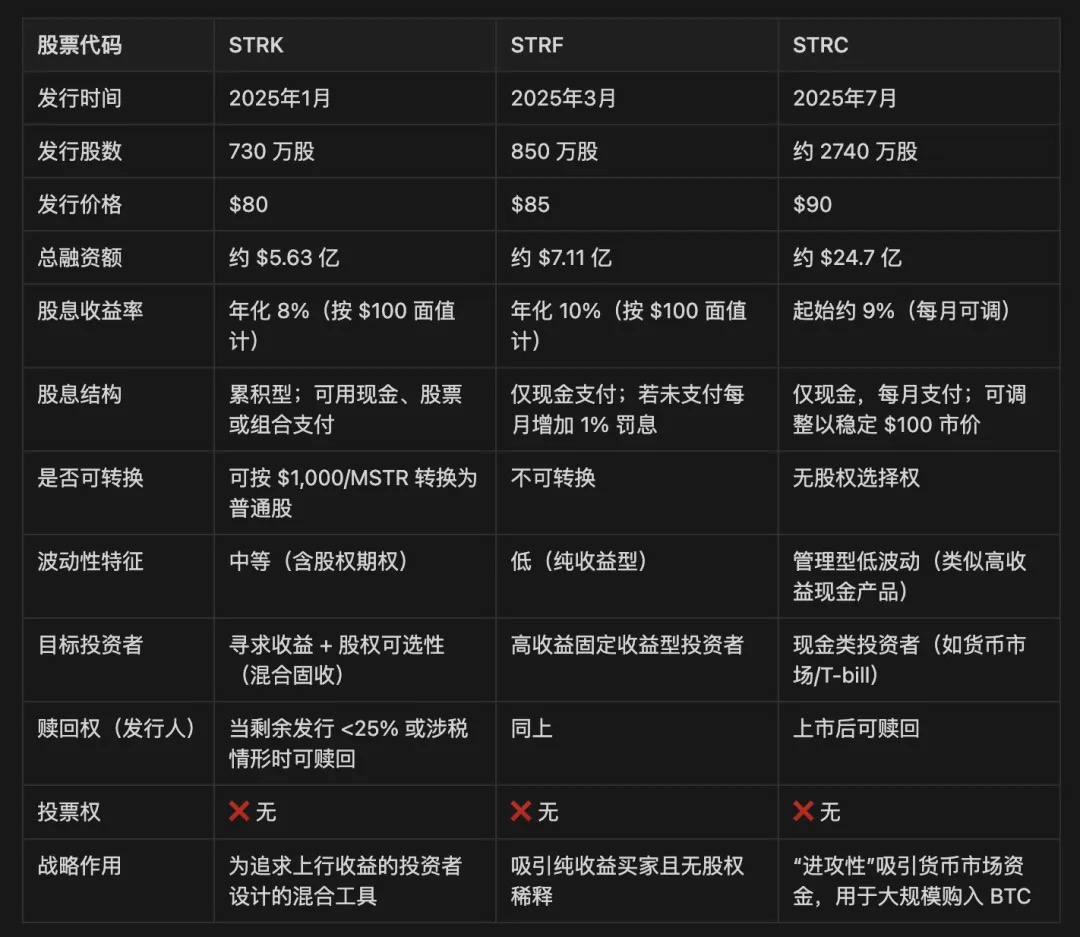

Methode 1: Ausgabe von Vorzugsaktien

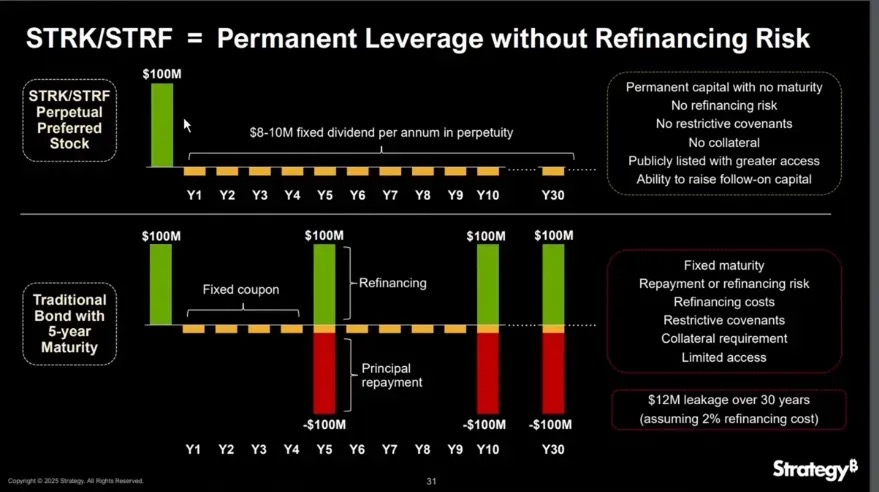

Vorzugsaktien sind hybride Wertpapiere, die in der Kapitalstruktur eines Unternehmens zwischen Schulden und Stammaktien angesiedelt sind. Es bietet in der Regel feste Dividenden, keine Stimmrechte und Vorrang vor Stammaktien im Falle einer Gewinnausschüttung und Liquidation. Im Gegensatz zu Schulden müssen Vorzugsaktien das Kapital nicht zurückzahlen; Im Gegensatz zu Stammaktien bietet es ein vorhersehbareres Einkommen.

MicroStrategy hat drei Klassen von Vorzugsaktien ausgegeben: STRK, STRF und STRC.

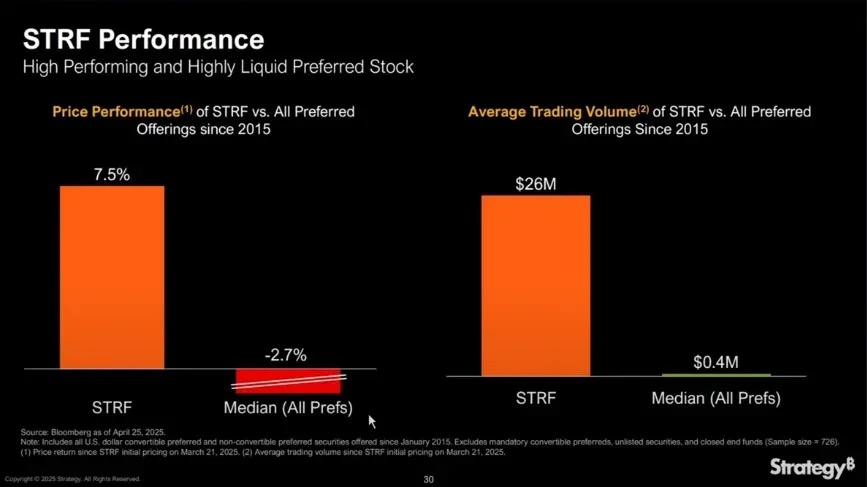

STRF ist das einfachste Instrument: Es handelt sich um eine nicht wandelbare unbefristete Vorzugsaktie, die eine feste Bardividende von 10 % annualisiert zum Nennwert von 100 US-Dollar zahlt. Es hat keine Aktienumwandlungsoption und partizipiert nicht am Aktienanstieg von MSTR, sondern bietet nur Rendite.

Der Marktpreis von STRF schwankt nach folgender Logik:

-

Wenn MicroStrategy eine Finanzierung benötigt, wird es zusätzliche STRF ausgeben, um das Angebot zu erhöhen und die Preise zu senken.

-

Wenn die Marktnachfrage nach Erträgen ansteigt (z. B. in Zeiten niedriger Zinsen), steigt der Preis von STRF, wodurch sich die effektive Rendite verringert.

-

Dadurch entsteht ein selbstanpassender Preismechanismus mit einer im Allgemeinen engen Preisspanne (z. B. 80 bis 100 US-Dollar), der von der Renditenachfrage, von Angebot und Nachfrage bestimmt wird.

Beispiel: Wenn der Markt eine Rendite von 15 % verlangt, kann der STRF-Preis auf 66,67 $ fallen, und wenn der Markt 5 % akzeptiert, kann er auf 200 $ steigen.

Da STRF ein nicht wandelbares, im Wesentlichen nicht rückzahlbares Instrument ist (es sei denn, es handelt sich um einen Steuer- oder Kapitalauslöser), verhält es sich wie eine unbefristete Anleihe, und MicroStrategy kann es wiederholt verwenden, um den "Dip" von BTC ohne Refinanzierung zu kaufen.

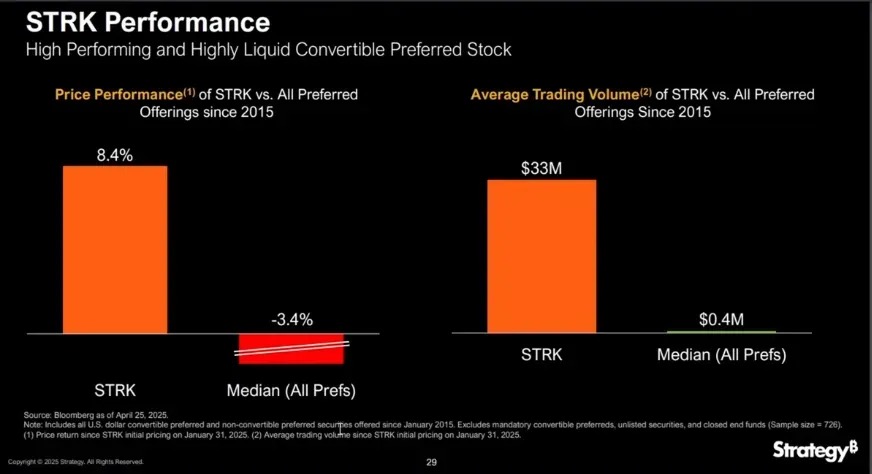

STRK ähnelt STRF mit einer annualisierten Dividende von 8 %, fügt jedoch ein wichtiges Merkmal hinzu: Wenn der Aktienkurs von MSTR 1.000 US-Dollar übersteigt, kann er im Verhältnis 10:1 in Stammaktien umgewandelt werden, was der Einbettung einer tiefen Call-Option aus dem Geld entspricht, die den Inhabern langfristige Aufwärtschancen bietet.

STRK ist für Unternehmen und Investoren gleichermaßen aus mehreren Gründen sehr attraktiv:

Asymmetrische Aufwärtschancen für MSTR-Aktionäre:

-

Der Preis für STRK pro Aktie liegt bei etwa 850 $, und 10 Aktien können 850 $ einbringen;

-

Wenn es in Zukunft in 1 Aktie von MSTR umgewandelt wird, entspricht dies dem Kauf von BTC durch das Unternehmen zu einem Preis von 850 $ zum aktuellen Preis, wird jedoch nur verwässert, wenn der MSTR-Aktienkurs um mehr als 1.000 $ steigt.

-

Daher wird in MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Struktur der Selbststabilisierung des Einkommens:

-

STRK zahlt vierteljährlich 2 US-Dollar zu einem annualisierten Satz von 8 US-Dollar;

-

Wenn der Preis auf 50 $ fällt, steigt die Rendite auf 16 %, was zu Käufen anzieht, um den Preis zu stützen.

-

Diese Struktur lässt STRK sich wie eine "Anleihe mit Optionen" verhalten: Verteidigen nach unten und Engagement nach oben.

Investorenmotivation und Umwandlungsanreize:

-

Wenn der MSTR-Aktienkurs über 1.000 $ steigt, haben die Inhaber einen Anreiz, in Stammaktien umzuwandeln.

-

Wenn der MSTR weiter steigt (z. B. auf 5.000 $ oder 10.000 $), wird die Dividende von STRK vernachlässigbar (Rendite nur etwa 0,8 %), was die Umwandlung beschleunigt;

-

Schließlich wird ein natürlicher Exit-Kanal gebildet, der die temporäre Finanzierung in eine langfristige Aktionärsstruktur verwandelt.

MicroStrategy behält sich auch das Recht vor, STRK zurückzukaufen, vorbehaltlich von Bedingungen wie weniger als 25 % der verbleibenden ausstehenden Aktien oder besonderen Auslösern wie der Besteuerung.

In der Reihenfolge der Liquidation schnitten STRF und STRK besser ab als die Stammaktien, aber unter den Schulden.

Wenn das Unternehmen in mNAV ist < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Wie zahlen sie Zinsen (Dividenden)?

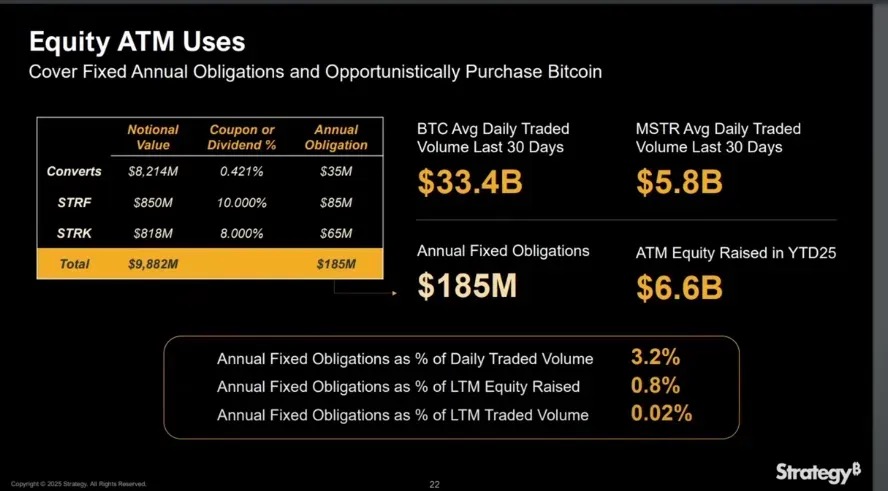

Bis zum Jahresabschluss 2025 hat MicroStrategy 6,6 Mrd. $ durch ATM-Aktienangebote (At-The-Market) aufgebracht und damit die 185 Mio. $ an Fixzins- und Dividendenkosten, die das Unternehmen jährlich zahlen muss, bei weitem gedeckt.

Wenn der mNAV 1 >, verwässert die Zahlung von Vorzugsaktiendividenden durch Aktienangebote BTC pro Aktie nicht, da der BTC-Zuwachs aus den aufgebrachten Mitteln die Verwässerung der Einheit übersteigt.

Darüber hinaus ermöglicht die Befreiung von Vorzugsaktien von der Verschuldung MicroStrategy, seine Bilanz weiter auszubauen, ohne seine Nettoverschuldungsquote zu verschlechtern, was für die Aufrechterhaltung des Marktvertrauens in seine Kapitalstruktur von entscheidender Bedeutung ist.

Wenn mNAV 1 >

Wandelobligation

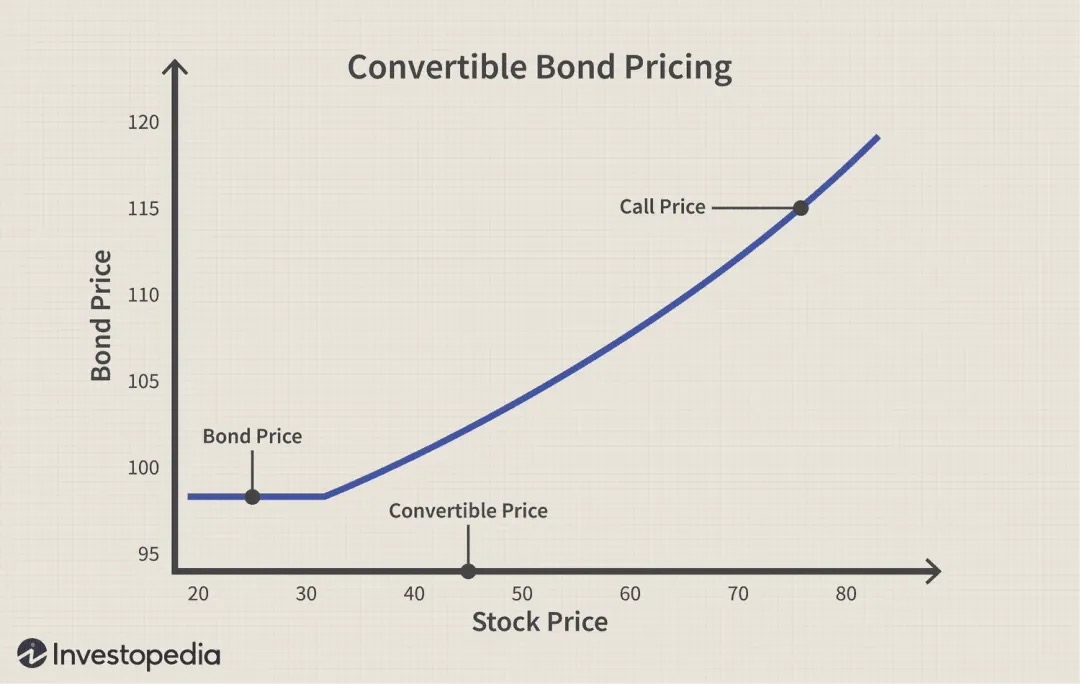

Eine Wandelanleihe ist ein Unternehmensschuldtitel, der den Gläubigern das Recht (aber nicht die Verpflichtung) gibt, eine Anleihe in der Zukunft zu einem vorher festgelegten Preis (dem sogenannten Wandlungspreis) in Aktien des emittierenden Unternehmens umzuwandeln, so dass es sich im Wesentlichen um eine Anleihe + Call-Optionsstruktur handelt. Dieses Tool wird häufig in mNAV > 1-Szenarien verwendet, da es sich besonders gut für die Akkumulation von Bitcoin eignet.

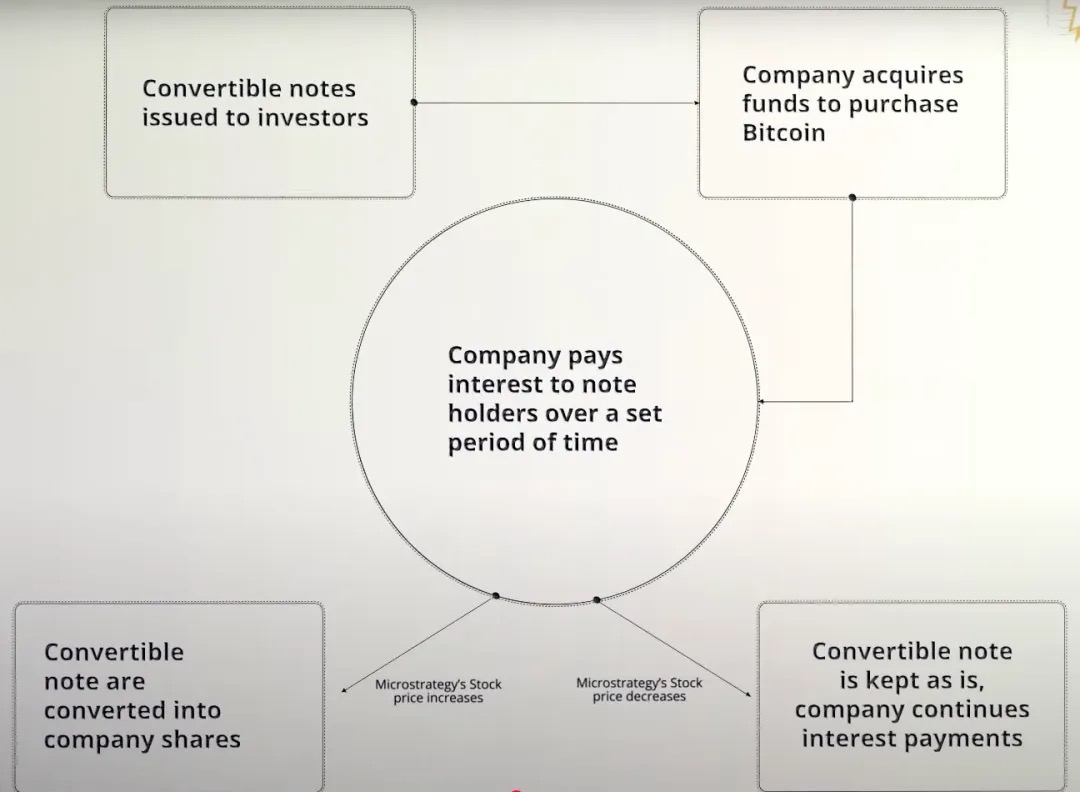

Nehmen Sie als Beispiel die 0%-Wandelanleihe von MicroStrategy:

-

Während der Laufzeit der Anleihe werden keine Zinsen gezahlt;

-

Nur das Kapital muss bei Fälligkeit zurückgezahlt werden (es sei denn, der Anleger entscheidet sich für eine Umwandlung in Aktien);

-

Für MSTR ist dies eine äußerst kapitaleffiziente Möglichkeit, Milliarden von Dollar für den Kauf von Bitcoin ohne sofortige Verwässerung oder Zinsbelastung zu beschaffen, mit dem einzigen Risiko, das Kapital zurückzuzahlen, wenn der Aktienkurs in der Zukunft unterdurchschnittlich abschneidet.

Fall 1: Der Aktienkurs stieg stärker als erwartet

-

MicroStrategy gab Wandelanleihen an Investoren aus;

-

Das Unternehmen erhielt sofort 3 Milliarden US-Dollar an Geldern für den Kauf von Bitcoin;

-

Da die Anleihe einen Zinssatz von 0 % hat, zahlt MicroStrategy keine Zinsen über die Laufzeit der Anleihe.

-

Steigt der Kurs der MSTR-Aktie, überschreitet er die Schwelle des Wandlungspreises;

-

Anleger entscheiden sich dafür, Anleihen in Aktien umzuwandeln oder das Kapital zurückzufordern;

-

Anstatt das Kapital in bar zu zahlen, liefert MicroStrategy dies durch die Ausgabe neuer Aktien.

Fall 2: Der Aktienkurs fiel und erreichte den Wandlungspreis nicht

-

MicroStrategy gab Wandelanleihen aus, um Mittel für den Kauf von Bitcoin zu beschaffen;

-

Die Anleihe wird mit 0 % verzinst, und das Unternehmen zahlt während ihrer Laufzeit keine Zinsen;

-

Der Aktienkurs von MSTR bleibt unter dem Wandlungspreis;

-

Die Anleger werden die Umwandlung nicht ausüben, da die Umwandlung Verluste verursacht;

-

Wenn die Anleihe fällig wird, muss das Unternehmen den gesamten Kapitalbetrag in bar zurückzahlen.

-

Wenn die Barreserven nicht ausreichen, muss MicroStrategy möglicherweise refinanzieren, um seine Schulden zurückzuzahlen.

Es ist erwähnenswert, dass Wandelanleihen im Wesentlichen eine Kombination aus "regulären Anleihen + Call-Optionen" sind, insbesondere im Fall von MicroStrategy (MSTR). Das Unternehmen emittiert konsequent Wandelanleihen mit 0% jährlicher Verzinsung, was bedeutet, dass Anleger über die Laufzeit der Anleihe überhaupt keine Zinserträge haben.

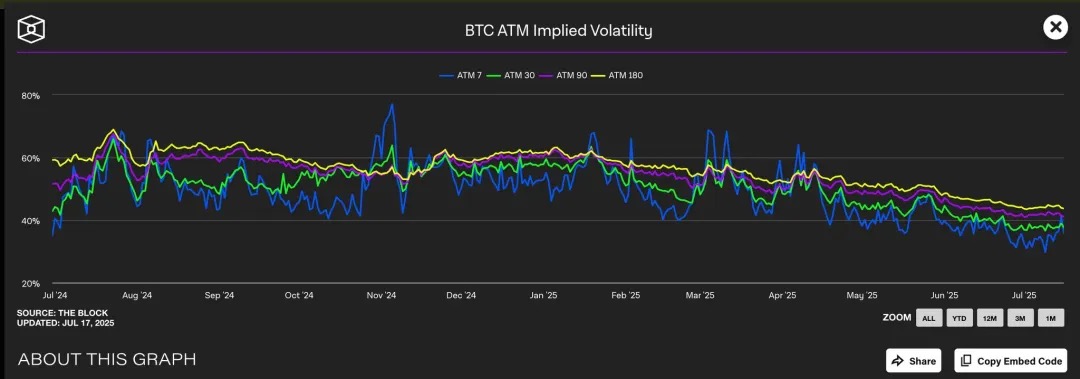

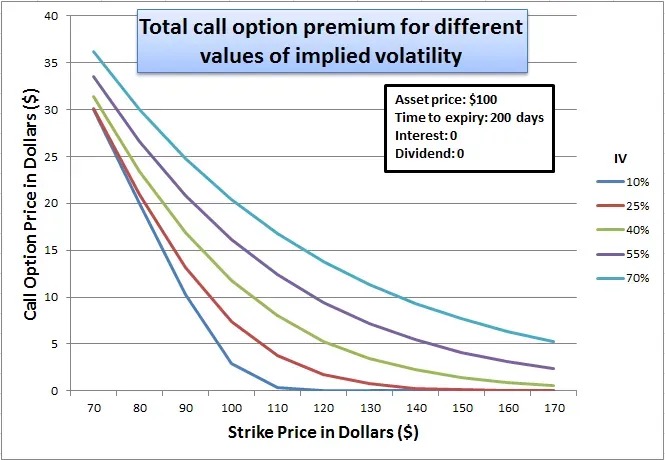

Warum also sind versierte institutionelle Anleger bereit, eine solche "geringe Attraktivität" zu akzeptieren? Die Antwort liegt in der eingebetteten Call-Option: Diese eingebettete Call-Option ist besonders wertvoll, wenn der Markt eine höhere implizite MSTR-Volatilität erwartet, denn je höher die erwartete Preisvolatilität, desto höher ist der Wert der Option, die die Aufwärtschance nutzt.

Wir haben festgestellt, dass die implizite Volatilität (IV) von Bitcoin in verschiedenen Zeiträumen typischerweise zwischen 40 % und 60 % liegt. Da der Aktienkurs von MicroStrategy stark mit Bitcoin korreliert, bläht dieser höhere BTC IV indirekt die Bewertung von MSTR-Aktienoptionen auf.

Derzeit wird die Call-Option am Geld (Ausübungspreis von rund 455 $) auf dem Niveau von 45% IV gehandelt, während die entsprechende Put-Option IV höher ist, was auf eine starke Markterwartung für zukünftige Volatilität hindeutet. Dieses Umfeld mit hoher Volatilität erhöht den Wert der eingebetteten Call-Optionen in MSTR-Wandelanleihen erheblich.

Im Wesentlichen "verkauft" MicroStrategy diese Call-Option mit einer hohen Prämie an die Anleger. Denn je volatiler der Preis des Basiswerts ist, desto höher ist die Wahrscheinlichkeit, dass die Option bei Ablauf "im Geld" ist, was die Call-Option in Zeiten hoher Volatilität teurer macht.

Aus der Sicht eines Anlegers ist dies akzeptabel, da er tatsächlich eine gehebelte Volatilitätswette kauft: Wenn der Aktienkurs von MSTR deutlich steigt, kann er ihn in Aktien umwandeln und enorme Gewinne erzielen; Wenn der Aktienkurs nicht steigt, können die Anleihegläubiger ihr Kapital bei Fälligkeit immer noch zurückerhalten.

Für MSTR ist dies eine Win-Win-Situation: Einerseits kann es ohne Zahlung von Zinsen, ohne unmittelbare Verwässerung des Eigenkapitals, finanziert werden; Auf der anderen Seite, wenn die Bitcoin-Strategie erfolgreich ist, kann sie diese Schulden nur durch einen Anstieg des Aktienkurses bedienen oder refinanzieren. In diesem Rahmen finanziert MSTR nicht nur Anleihen, sondern "monetarisiert Volatilität", indem es derzeit steigende Erwartungen gegen billige Mittel eintauscht.

Gamma-Handel

Gamma Trading ist ein zentraler Mechanismus für die Nachhaltigkeit der Kapitalstruktur von MicroStrategy, insbesondere im Zusammenhang mit der wiederholten Emission von Wandelanleihen. Das Unternehmen hat Milliarden von Dollar an Nullkupon-Wandelanleihen ausgegeben, und seine Hauptattraktion liegt nicht in den traditionellen festverzinslichen Wertpapieren, sondern in dem in den Anleihen eingebetteten Call-Optionswert. Mit anderen Worten, die Anleger interessieren sich nicht für die Zinserträge der Anleihe selbst, sondern für die Transaktions- und Volatilitätsarbitrage-Räumlichkeiten der Optionskomponenten.

Diese Anleihen werden nicht von langfristigen Gläubigern im herkömmlichen Sinne gekauft, sondern von Hedgefonds mit marktneutralen Strategien. Solche Institutionen betreiben häufig das sogenannte Gamma-Trading, und ihre Anlagelogik ist nicht "Buy and Hold", sondern beruht auf ständiger Absicherung und Neugewichtung, um bei Schwankungen Gewinne zu erzielen.

Gamma-Handelsmechanismus in MSTR:

Grundlegende Handelsstruktur:

-

Hedgefonds kaufen die Wandelanleihen von MicroStrategy (im Wesentlichen Anleihen + Call-Optionen);

-

Gleichzeitig sollten Sie die entsprechende Menge an MSTR-Aktien shorten, um die Delta-Neutralität zu halten.

Warum wurde es gegründet?

-

Wenn der Aktienkurs von MSTR steigt, werden die Call-Optionen in Anleihen schneller steigen als die Verluste, die durch Short-Aktien verursacht werden.

-

Wenn der Aktienkurs fällt, profitiert die Short-Position schneller, als die Anleihe verliert.

-

Diese symmetrische Renditestruktur ermöglicht es Hedgefonds, von der Volatilität zu profitieren, anstatt von Richtungsänderungen.

Gamma und Rebalancing-Mechanismen:

-

Da die Aktienkurse schwanken, müssen Hedgefonds ihre Short-Positionen dynamisch anpassen, um die Delta-Neutralität zu wahren.

-

Die anfängliche Absicherung wird auf den Delta-Wert der Anleihe festgelegt, z. B. wenn der Delta einer Wandelanleihe 0,5 beträgt, verkauft die Stiftung den Gegenwert von 50 USD an MSTR-Aktien, um die Anleihe im Wert von 100 USD abzusichern.

-

Wenn der Aktienkurs jedoch weiterhin schwankt, ändert sich auch das Delta der Wandelanleihe selbst (d. h. die Verkörperung von Gamma), und der Fonds muss weiterhin dynamisch neu gewichtet werden:

-

Aktienkurse steigen, Delta steigt (Anleihen verhalten sich eher wie Aktien) → fügen Short-Positionen hinzu;

-

Aktienkurse fallen, Delta sinkt (Anleihen verhalten sich eher wie Anleihen) → Decken Sie Short-Positionen;

-

Dieses konstante Absicherungsgeschäft "Verkaufen bei Hoch, Kaufen bei Dip" wird als Gamma Trading bezeichnet.

-

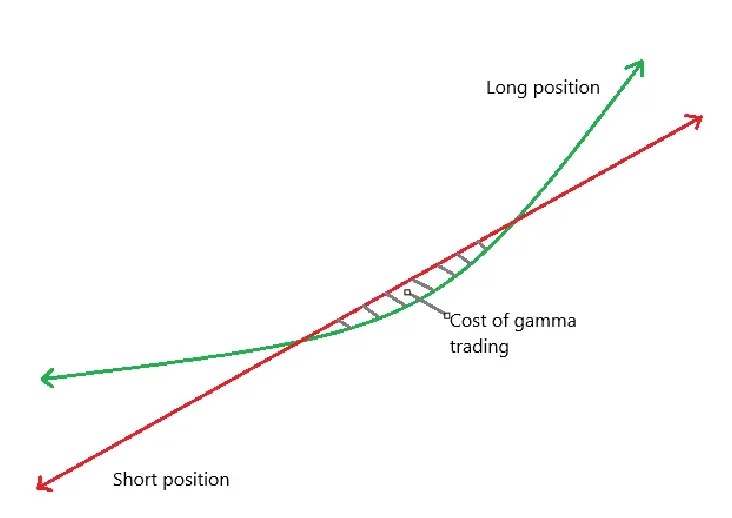

In der Zwischenzeit ändert sich das Anleihendelta nichtlinear mit dem Aktienkurs, und Sie müssen Ihre Short-Position ständig anpassen, um neutral zu bleiben.

-

Grüne Kurve: Rendite aus dem Halten von Wandelanleihen;

-

Rote Linie: Rückgabe von Short-Aktien;

-

Die Subtraktion der beiden ergibt die Gewinn- und Verlustrechnung;

-

Wenn die Aktie in der Nähe der Conversion-Range seitwärts gehandelt wird, kann häufiges Hedging zu Verlusten führen, was als "Kostenzone" von Gamma Trading bekannt ist (in der Abbildung schattiert).

Auswirkungen auf die MSTR-Prämie:

-

Diese Gamma-Hedger sind keine langfristigen Inhaber

-

Wenn die MSTR-Aktie den Wandlungspreis von Wandelanleihen, Delta → 1, erreicht, fällt Gamma auf extrem tief;

-

Wenn die Volatilität sinkt oder sich die Spreads verengen und Gamma-Trades Geld verlieren, werden diese Fonds den Markt verlassen, was die Nachfrage nach Wandelanleihen schwächt.

Effekte zweiter Ordnung:

-

Die Wandelanleihen von MicroStrategy haben in der Regel null Kupons, haben aber eine längere Duration → ein niedriges Theta (Zeitwertverfall);

-

Wenn die Volatilität zu niedrig ist, sind Gamma-Trades nicht mehr rentabel, Gamma PnL ≪ Theta-Verlust (Zeitverlust);

-

Der Verkauf von Wandelanleihen wird schwierig werden, was sich auf ihre Fähigkeit auswirkt, Mittel zu beschaffen.

Der Kontrast des Short Float verdeutlicht die Dominanz dieser Strategie:

Der Short-Float bezieht sich auf den Prozentsatz der gesamten ausstehenden Aktien eines Unternehmens, die leerverkauft werden. Wir haben festgestellt, dass MicroStrategy aufgrund seiner großen Anzahl von Wandelanleiheemissionen einen hohen Short-Float hat, da Fonds, die Gamma Trading betreiben, häufig MSTR-Aktien für eine delta-neutrale Absicherung shorten müssen.

Im Gegensatz dazu gibt SBET keine Wandelanleihen aus, sondern stützt sich auf die private PIPE-Finanzierung und den marktbasierten Emissionsmechanismus von Geldautomaten und verfügt nicht über strukturelle Arbitragemöglichkeiten für Wandelanleihen + Optionen, so dass der Short-Float deutlich geringer ist. Die Finanzierungsstruktur des SBET ist auch näher an der traditionellen Finanzierung und kann keine großen Arbitrageinstitutionen zur Teilnahme bewegen.

Manifestation

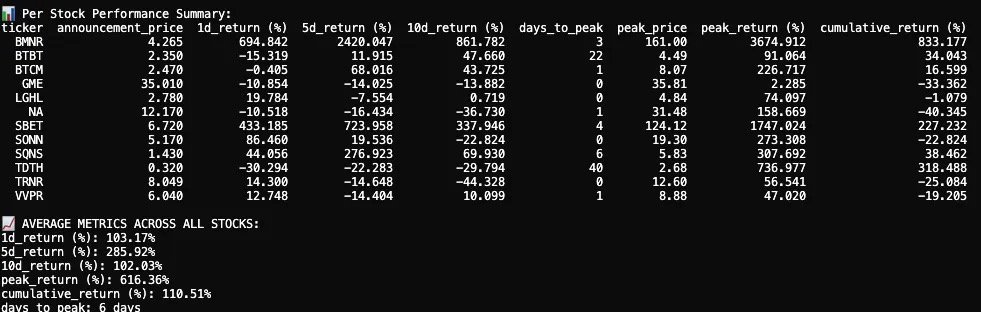

Ich habe die Aktienkursreaktionen von 12 börsennotierten Unternehmen nach der Bekanntgabe ihrer Krypto-Asset-Allokationen im Jahr 2025 verfolgt und analysiert. Unser Datensatz enthält Aktienkursdaten vor und nach dem Ankündigungsdatum, Candlestick-Chart-Visualisierungen und wichtige Leistungsindikatoren.

Die Reaktion des Aktienkurses nach der Ankündigung des ersten Krypto-Tresors im Jahr 2025 war im Durchschnitt explosiv, kurzfristig, lieferte aber dennoch positive kumulative Renditen.

Unter den 12 börsennotierten Unternehmen lag die durchschnittliche 1-Tages-Rendite bei +103,17 %, was eine starke unmittelbare Reaktion der Anleger zeigt. Die 5-Tage-Rendite stieg weiter auf +285,92%, mit einem Pullback an Tag 10 und schließlich einer Stabilisierung bei +102,03%. Während einige Unternehmen stagnieren oder sogar negativ sind, haben einige von ihnen extreme Kursspitzen erlebt.

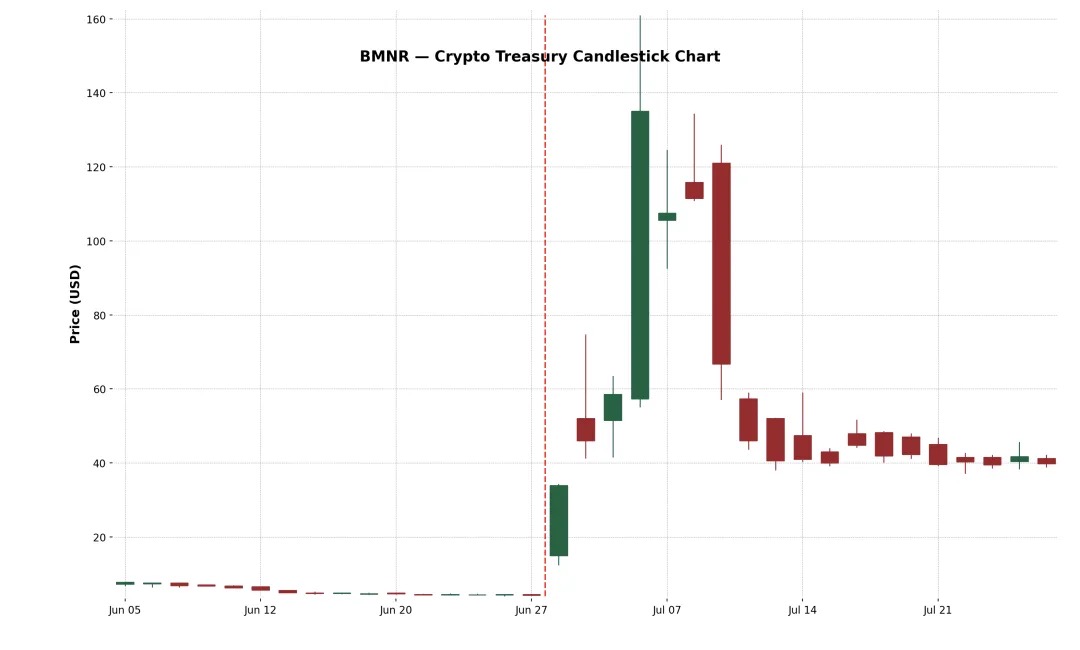

Beispiel 1: BitMine Immersion Technologies Inc. (NYSE-American: BMNR)

Es handelt sich um ein in Las Vegas ansässiges Blockchain-Infrastrukturunternehmen, das Bitcoin-Mining-Farmen in Industriequalität betreibt, Immersionskühlungshardware verkauft und Verwahrungsdienste für Geräte von Drittanbietern in kostengünstigen Gebieten wie Texas und Trinidad anbietet. Am 30. Juni 2025 gab das Unternehmen im Rahmen einer Privatplatzierung 55,6 Millionen Aktien zu einem Preis von 4,5 US-Dollar pro Aktie aus und sammelte insgesamt rund 250 Millionen US-Dollar ein, um seine Ethereum-Kasse zu erweitern.

Nach der Ankündigung stieg der Aktienkurs von BMNR von 4,27 $ auf einen Höchststand von 161 $, was einem Anstieg von satten +3.674,9% innerhalb von 3 Tagen entspricht. Dieser epische Anstieg wird wahrscheinlich durch einen dünnen Float, eine hohe Begeisterung im Einzelhandel und eine FOMO-Dynamik angetrieben. Trotz der anschließenden scharfen Korrektur beträgt der kumulierte Zwei-Wochen-Gewinn +882,4%. Dieser Vorfall unterstreicht das positive Feedback des Marktes auf die Krypto-Vault-Strategie im "MicroStrategy-Stil".

Beispiel 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

SharpLink wurde 2019 gegründet und ist ein Online-Technologieunternehmen, das sich darauf konzentriert, Sportfans in Wettende zu verwandeln, mit einer Plattform, die Sportwetten und interaktive Spielangebote auf der Grundlage von Aktualität an die Nutzer weiterbringt. Das Unternehmen begann im Jahr 2025 mit der Anhäufung von ETH in seiner Bilanz, finanziert durch PIPE (private Finanzierung) und ATM (Mark-to-Market-Erhöhung).

Die Aktie reagierte zunächst extrem stark: SBET stieg am ersten Handelstag um +433,2% und erreichte am 4. Handelstag ein Hoch von +1.747%. Der Anstieg ist auf das Ausmaß der Krypto-Asset-Allokation und die Unterstützung der großen Jungs hinter der Transaktion zurückzuführen. Kleinanleger, Krypto-Fonds und spekulative Händler strömten herbei, um den Aktienkurs über 120 $ zu drücken.

Die Rallye war jedoch nur von kurzer Dauer. Am 17. Juni reichte SharpLink eine S-3-Registrierungserklärung bei der SEC ein, die es PIPE-Anlegern ermöglichte, ihre Aktien weiterzuverkaufen, was zu weit verbreiteter Verwirrung führte. Viele Menschen glauben fälschlicherweise, dass Großaktionäre versenden. Joseph Lubin, Mitbegründer von Consensys und Vorsitzender von SBET, stellte zwar später klar, dass "noch keine Aktien verkauft wurden", aber es war zu spät: Die SBET-Aktien stürzten um fast 70 % ab und machten nach der Ankündigung fast den größten Teil der Gewinne wieder zunichte.

Trotz des starken Rückgangs liegt der kumulative Gewinn von SBET bei +227,2%, was darauf hindeutet, dass der Markt seiner ETH-Vault-Strategie immer noch einen erheblichen langfristigen Wert beimisst. Von den Höchstständen ging die Aktie zurück, aber in den folgenden Wochen begann sie wieder an finanzieller Unterstützung zu gewinnen, was darauf hindeutet, dass das Vertrauen des Marktes in das Modell "Ethereum als Reserveanlage" zunimmt.

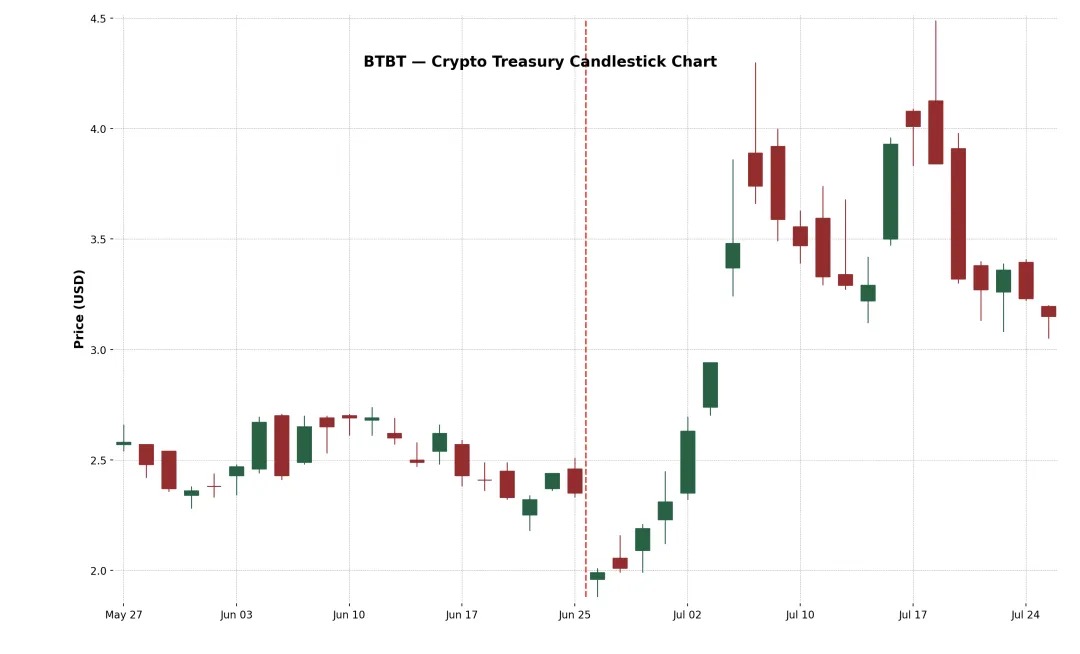

Beispiel 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT ist eine in New York ansässige Plattform für digitale Vermögenswerte, die 2015 gegründet wurde und zunächst Bitcoin-Mining-Farmen in den Vereinigten Staaten, Kanada und Island betreibt.

Im Juni 2025 schloss das Unternehmen ein zusätzliches Emissionsangebot ab, bei dem es rund 172 Millionen US-Dollar aufbrachte und durch den zusätzlichen Erlös aus dem Verkauf von 280 BTC Kapital in ETH umverteilte, wodurch insgesamt etwa 100.603 ETH gekauft wurden, wodurch die Umwandlung in ein Ethereum-Staking- und Vault-Modell mit dem Krypto-Veteranen Sam Tabar als CEO offiziell abgeschlossen wurde.

Die anfängliche Marktreaktion war schwach (-15% am ersten Tag), aber der Aktienkurs stieg in den nächsten zwei Wochen allmählich und erreichte schließlich einen Anstieg von +91%. Diese moderate Reaktion könnte die Vertrautheit des Marktes mit dem Hintergrund von BTBT im Krypto-Mining-Betrieb widerspiegeln. Die kumulierte Rendite von +34% zeigt aber immer noch, dass auch etablierte Krypto-Unternehmen noch positive Marktanerkennung erlangen können, um ihre Krypto-Asset-Allokation weiter auszubauen.

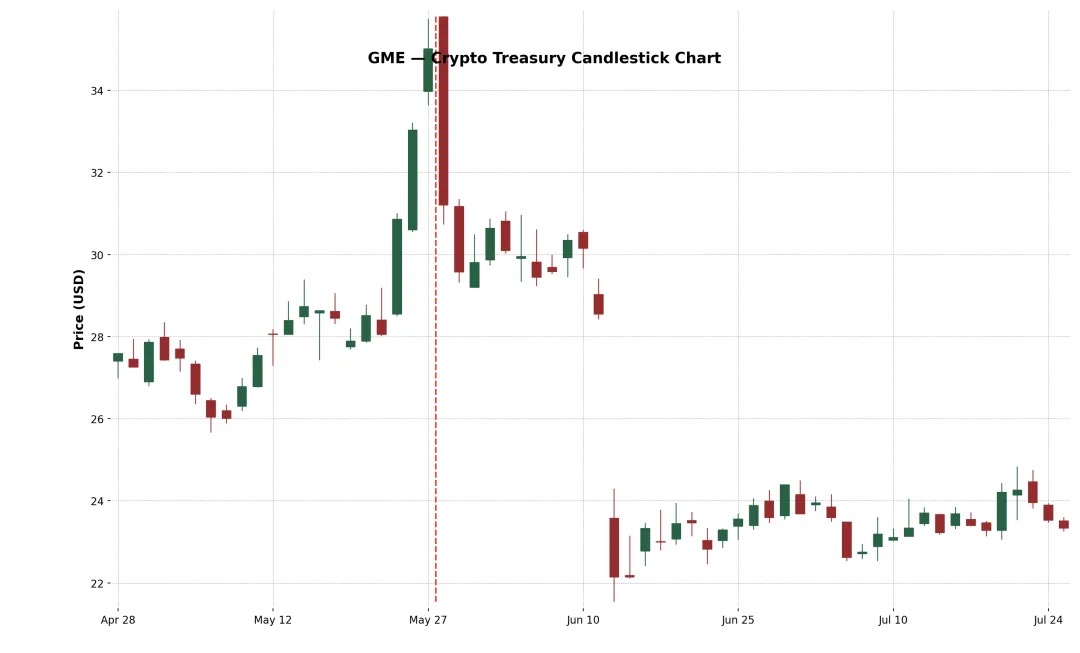

Beispiel 4: GameStop Corp. (Nasdaq: GME)

GameStop (GME) kündigte jedoch im Mai 2025 seinen ersten Bitcoin-Kauf an und plant, sich weiter in ein verbraucherfreundliches Gaming-Infrastrukturunternehmen im Zusammenhang mit Kryptowährungen zu verwandeln. Trotz der hohen Aufmerksamkeit von Kleinanlegern und der Symbolik des Vorstoßes der Meme-Aktie auf Kulturebene in Krypto-Assets erzielte GME sowohl am 5. als auch am 10. Tag nach der Ankündigung eine negative Rendite. Dieser Performance-Unterschied offenbart eine zentrale Erkenntnis: Krypto-News allein reichen nicht aus, um die Aktienkurse nachhaltig in die Höhe zu treiben.

Das Bitcoin-Layout von GameStop wurde vom Markt aufgrund des anhaltenden Schrumpfens des Einzelhandelsgeschäfts in Frage gestellt, und diese Transformation erfolgt nach mehreren strategischen Veränderungen (wie Geschäfte, NFTs, Metaversen usw.).

Es gelang nicht, seinen Aufwärtstrend aufrechtzuerhalten, was die Zweifel des Marktes an seinen Fundamentaldaten und die strategischen Unsicherheiten widerspiegelt. Der Kernumsatz des Unternehmens ist immer noch rückläufig, und das Management hat außer dem "Kauf von Bitcoin" keine substanziellen Reformpläne vorgeschlagen. Die Botschaft ist auch chaotisch, von Geschäften, NFTs, Metaverse bis hin zu den heutigen Kryptowährungen schwankt die Strategie, was das Vertrauen des Marktes ernsthaft schwächt.

Trends bei der Allokation von Kryptowährungs-Assets

Neben Bitcoin beginnen immer mehr Unternehmen, Ethereum (ETH) als Hauptvermögenswert für ihre Kryptowährungsreserven zu verwenden. Die Gründe sind vielfältig. Erstens wird Ethereum weithin als die zugrunde liegende Infrastruktur für Real-World-Asset-Tokenisierungsplattformen (RWA) angesehen, wobei Protokolle wie Ondo, Backed Finance und Centrifuge institutionelle Finanzprodukte auf der Ethereum-Abwicklungsschicht aufbauen. Dies macht ETH zu einer strategischen Reserve für Unternehmen, die auf den Trend "traditionelles Finanzen auf der Kette" setzen.

Zweitens ist Ethereum im Gegensatz zu Bitcoin ein verzinslicher, zusammensetzbarer DeFi-Vermögenswert, der es den Inhabern ermöglicht, durch die Teilnahme an der Netzwerksicherheit einen effektiven Jahreszins von etwa 3–4 % zu verdienen. Damit verfügt ETH über ein programmierbares, verzinsliches Treasury, das für CFOs, die ihre ungenutzten Cash-Renditen optimieren möchten, sehr attraktiv ist.

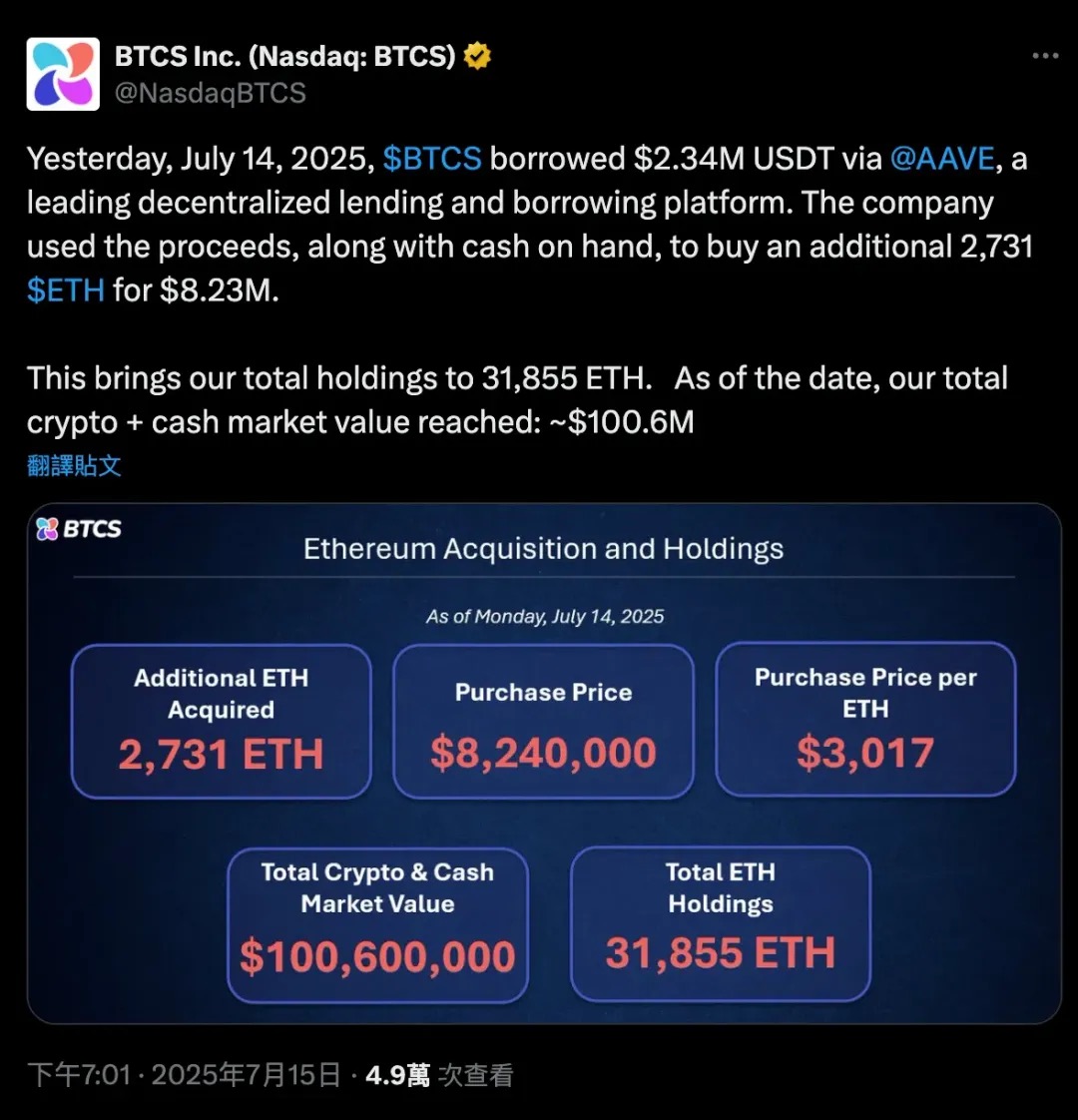

Am 14. Juli 2025 lieh sich BTCS 2,34 Millionen USDT über Aave, ein dezentrales Kreditprotokoll, plus einen Teil seiner eigenen Barmittel in Höhe von insgesamt 2.731 ETH im Wert von etwa 8,24 Millionen US-Dollar, wodurch seine Ethereum-Bestände weiter ausgebaut wurden. Durch diese gehebelte Transaktion stieg der Gesamtbestand an BTCS auf 31.855, wodurch sich die gesamte Krypto+Cash-Marktkapitalisierung des Unternehmens auf 100,6 Millionen US-Dollar erhöhte.

Dieser Fall zeigt deutlich die einzigartige Doppelrolle von Ethereum als Sicherheit und Kapital in DeFi. Bitcoin ist eher ein passiver "Cold Wallet"-Vermögenswert, der möglicherweise verpackt werden muss, um an DeFi teilzunehmen. ETH ist ein nativer Composable Asset, den Unternehmen für die Kreditvergabe, das Staking oder die Teilnahme an Renditeprotokollen verwenden können, ohne den Vermögenswert zu verkaufen.

Die Einführung von Ethereum-Spot-ETFs hat das Vertrauen der Institutionen und die Liquidität in ETH weiter gestärkt, wobei die Netto-Zeichnungszuflüsse auf eine allmähliche Akzeptanz von ETH auf den Mainstream-Finanzmärkten hindeuten. Infolgedessen passen SharpLink (SBET), Bit Digital (BTBT) und sogar einige nicht börsennotierte Unternehmen ihre Bilanzen an und erhöhen ihre ETH-Bestände, was nicht nur eine spekulative Wette ist, sondern auch Ausdruck der langjährigen Überzeugung, dass "Ethereum die zugrunde liegende Fazilität der dezentralen Kapitalmärkte ist".

Dieser Trend markiert eine signifikante Verschiebung in den Asset-Allocation-Strategien von Krypto-Unternehmen: von "Bitcoin = digitales Gold" zu "Ethereum = digitale Finanzinfrastruktur".

Hier sind einige Beispiele für diese vielfältige Konfiguration:

-

XRP als Reservevermögen: VivoPower International (NASDAQ: VVPR) sammelte im Mai 2025 unter der Leitung eines saudischen Prinzen 121 Millionen US-Dollar ein und war damit das erste börsennotierte Unternehmen, das eine XRP-Reservestrategie verfolgte. Kurz darauf kündigte Singapurs Trident Digital Holdings (TDTH) Pläne an, Aktien im Wert von bis zu 500 Millionen US-Dollar auszugeben, um XRP-Reserven aufzubauen. Das chinesische Unternehmen Webus International (WETO) hat ebenfalls einen Antrag gestellt, um 300 Millionen US-Dollar in seine XRP-Bestände zu investieren, und plant, das grenzüberschreitende Zahlungsnetzwerk von Ripple in sein Geschäftssystem zu integrieren. Während XRP Mitte 2025 stieg, war die Performance der entsprechenden Aktien geteilt, aber diese Maßnahmen zeigten, dass die Allokation von Krypto-Assets die traditionelle duale Hauptlinie von BTC und ETH übertrifft.

-

Litecoin (LTC) Reserve: MEI Pharma (MEIP), ein kleines biopharmazeutisches Unternehmen, kündigte im Juli 2025 unerwartet seine Transformation an und sammelte 100 Millionen US-Dollar durch die Beteiligung von Litecoin-Gründer Charlie Lee und der Litecoin Foundation, um die erste LTC-Reservelösung auf institutioneller Ebene zu schaffen. Dieser Plan geht einher mit einem Managementwechsel (Lee tritt in den Vorstand ein), der vom Markt als Versuch gewertet wird, hohe Zahlen mit Krypto-Kapital in die angeschlagene biomedizinische Branche zu pumpen. Der Aktienkurs schoss nach der Nachricht von "Biopharma + Litecoin" in die Höhe, aber der Aktienkurs schwankte stark, da die Anleger an seinem endgültigen Geschäftsmodell zweifelten.

-

HYPE-Token-Reserven: Ein "heterogenerer" Fall kommt von Sonnet BioTherapeutics (SONN), das im Juli 2025 eine Reverse-Fusion in Höhe von 888 Millionen US-Dollar zur Gründung von Hyperliquid Strategies Inc. ankündigte und plante, HYPE-Token im Wert von 583 Millionen US-Dollar in die Bilanz des Unternehmens aufzunehmen. Der Deal, der von Mainstream-Krypto-Risikokapitalgebern wie Paradigm und Pantera unterstützt wird, zielt darauf ab, das weltweit größte börsennotierte Unternehmen mit HYPE-Token-Beständen zu schaffen. Der Aktienkurs von SONN schoss nach der Ankündigung in die Höhe (weil HYPE ein beliebter Token ist), aber Analysten weisen auf seine komplexe Struktur hin und der Token selbst befindet sich noch in einem frühen Stadium. In ähnlicher Weise hat sich die Lion Group (LGHL) eine Kreditfazilität in Höhe von 600 Millionen US-Dollar gesichert, um Token wie HYPE, Solana und Sui zu reservieren und so einen Multi-Asset-Krypto-Tresor zu schaffen.

Wann wird Saylor Münzen verkaufen?

Michael Saylor hat öffentlich erklärt, dass MicroStrategy seine Bitcoin-Vermögenswerte für immer "HODL" sein wird, was bedeutet, dass das Unternehmen nicht die Absicht hat, seine BTC-Reserven überhaupt zu verkaufen. Tatsächlich hat MicroStrategy sogar seine Unternehmenspolitik überarbeitet, um Bitcoin formell als primäres Treasury-Reservevermögen zu etablieren, was bedeutet, dass es sich um einen extrem langfristigen Halteplan handelt. In der realen Welt der Unternehmensfinanzierung gilt jedoch nicht das Motto "Niemals verkaufen". In einigen Szenarien kann MicroStrategy gezwungen sein, einen Teil von Bitcoin zu verkaufen. Das Verständnis dieser potenziellen Szenarien ist von entscheidender Bedeutung, da sie einen Risikofaktor in der gesamten Anlagelogik von "MicroStrategy as a Bitcoin Proxy Asset" bilden.

Hier sind einige Szenarien, die die Entschlossenheit von MicroStrategy in Frage stellen und das Unternehmen zum Verkauf von BTC "zwingen" könnten:

-

Signifikante Fälligkeiten von Schulden in einem angespannten Kreditmarkt: MicroStrategy hat derzeit eine Reihe ausstehender Schulden, darunter Wandelanleihen mit Fälligkeit in den Jahren 2028 und 2030 (die zuvor durch Aktienemissionen zurückgezahlt wurden), und kann auch andere Kredite enthalten. In der Regel refinanzieren sich Unternehmen, um alte Schulden zu begleichen – indem sie neue Anleihen oder neue Aktien ausgeben. Anfang 2025 hat MicroStrategy seine Wandelanleihen 2027 erfolgreich in Aktien zurückgezahlt und so Barauslagen vermieden. Aber stellen Sie sich ein Szenario vor: Im Jahr 2028, wenn sich Bitcoin in einem Bärenmarkt befindet, stürzt der Aktienkurs von MicroStrategy ab, die Zinssätze sind hoch (neue Finanzierungen sind zu teuer) und das Unternehmen könnte mit einer Cashflow-Krise konfrontiert sein, wenn Schulden in Höhe von 5 bis 1 Mrd. $ fällig werden.

-

In diesem Fall können die traditionellen Kapitalmärkte die Tür "schließen", insbesondere wenn die implizite Volatilität (IV) zu niedrig ist, was dazu führt, dass keine Anleger bereit sind, Wandelanleihen zu kaufen, die in den Wert der Optionen eingebettet sind, und das beste Finanzierungsinstrument von MicroStrategy ineffektiv ist.

-

Angesichts einer solchen Kreditklemme werden die Unternehmen wahrscheinlich nur in der Lage sein, einen Teil der BTC zu verkaufen, um ihre Schulden zu begleichen, als ob sie "gezwungen wären, ihre Positionen zu schließen". Obwohl MicroStrategy über einen riesigen BTC (im Wert von mehr als 70 Milliarden US-Dollar bis 2025) verfügt, wird das Vertrauen des Marktes erschüttert sein, sobald er verwendet wird. Dieser Verkauf wird wahrscheinlich die letzte Option sein und nur stattfinden, wenn alle anderen Finanzierungsmöglichkeiten scheitern.

-

Hohe Zinsbelastung oder Dividendendruck von Vorzugsaktien: Die Finanzierungsstruktur von MicroStrategy ist zwar flexibel, aber nicht ohne Kosten. Im Jahr 2025 umfassen die Fixkosten, mit denen das Unternehmen konfrontiert ist:

-

STRK 8% effektiver Jahreszins (zahlbar in bar oder in Papier)

-

STRF 10% p.a. (muss in bar bezahlt werden, Verzugsstrafe)

-

STRC Monatlicher Zinssatz 9–10% (bar zahlbar, Vorstand anpassbar)

-

Zinsen auf Wandelanleihen (z.B. Kupon 2030 von 0,625%)

Die gesamten fixen Verbindlichkeiten übersteigen 180 Millionen US-Dollar pro Jahr und werden wahrscheinlich mit der anschließenden Finanzierung weiter steigen.

-

Wenn der Aktienkurs von MSTR sinkt, wird die direkte Eigenkapitalfinanzierung zu einer starken Verwässerung führen.

-

Wenn es in den Krypto-Winter eintritt, könnte MicroStrategy weiterhin Geld verbrennen, indem es Bardividenden von STRF und STRC beibehält. Wenn sich BTC längere Zeit in einem Abschwung befindet, wird die Hebelstruktur des Unternehmens gefährlich. Der Vorstand könnte beschließen, einen Teil von Bitcoin zu verkaufen, um "Zeit zu kaufen", um in den nächsten ein bis zwei Jahren Cashflow für Zinsen oder Dividenden bereitzustellen. Das ist kontraproduktiv, aber es ist besser, als in Verzug zu geraten oder den kumulativen STRF-Ausfallmechanismus auszulösen.

-

Was ist, wenn die Zinsen weiter steigen? Dann werden alle zukünftigen Finanzierungen teuer:

Die Neuemission von Vorzugsaktien muss höhere Renditen (z. B. >10%) bieten, um Anleger anzuziehen;

Wandelanleihen müssen mit einer höheren impliziten Volatilität gepaart sein, um vom Markt akzeptiert zu werden (in Bärenmärkten oft schwer zu erreichen);

Wenn der Aktienkurs von MSTR sinkt, wird die direkte Eigenkapitalfinanzierung zu einer starken Verwässerung führen.

Mit anderen Worten, die Kapitalkosten sind gestiegen, aber die Einnahmen sind nicht gestiegen, und BTC befindet sich auf einem niedrigen Niveau.

Zusammenfassung: MicroStrategy ist nur unter extremem Druck oder strategischen Verschiebungen möglich, Coins zu verkaufen. Diese Szenarien sind oft mit finanziellem Stress verbunden: Schulden lassen sich nur schwer verlängern, die Kapitalkosten sind zu hoch oder der Markt bewertet das Unternehmen mit einem Abschlag. Normalerweise besteht Saylors Strategie darin, weiterhin zu kaufen oder zu halten, anstatt zu verkaufen. Tatsächlich hat das Unternehmen diese Festigkeit schon lange bewiesen: Während des Kryptomarktcrashs in den Jahren 2022-2023 verkaufte MicroStrategy BTC nicht wie Tesla. Stattdessen kaufte sie still und leise einige Wandelanleihen auf dem Sekundärmarkt zurück, erreichte eine "Diskontrückzahlung", gab anderen Mitteln jederzeit Vorrang und zögerte, Bitcoin zu verkaufen, denn sobald die Münze verkauft ist, wird die gesamte Geschichte der "Bitcoin-Schatzkammer" zusammenbrechen und der Marktglaube wird erschüttert.

Zusammenfassung

MicroStrategy (MSTR) hat Pionierarbeit für ein neues Corporate-Finance-Modell geleistet und eine börsennotierte Betriebsgesellschaft direkt in ein gehebeltes Bitcoin-Holdingvehikel umgewandelt. Durch den aggressiven Einsatz von Kapitalmarktinstrumenten, insbesondere Nullkupon-Wandelanleihen, hat MSTR seine Aktienvolatilität finanzialisiert und mehr als 600.000 Bitcoins angehäuft, ohne sich auf den Cashflow seines Hauptgeschäfts verlassen zu müssen.

Sein Kernmechanismus ist einfach, aber wirkungsvoll: Wenn der Aktienkurs des Unternehmens einen Aufschlag auf das Nettovermögen (mNAV) von BTC (d. h. mNAV > 1) aufweist, wird es durch die Ausgabe von Aktien oder Wandelanleihen (wie dem "21/21"- oder "42/42"-Plan) finanziert, und dann werden alle Erlöse in BTC umgetauscht. Da der Aktienkurs von MicroStrategy lange Zeit über der BTC-Marktkapitalisierung lag, hat sich dieser Zyklus fortgesetzt und bei gleichzeitiger Mittelbeschaffung zu einem Anstieg der "Bestände pro Aktie" geführt.

Im Zentrum dieses Modells stehen Wandelanleihen, die eine zentrale Rolle spielen: Sie kombinieren den Abwärtsschutz von Anleihen (Debt Bottom) mit dem Aufwärtspotenzial von Aktien (eingebettete Call-Optionen). In einem sehr volatilen Umfeld (wie 2025) sind Anleger sogar bereit, 0% Zinsen zu akzeptieren, nur weil der Optionswert hoch genug ist. Im Wesentlichen geht es bei MSTR nicht nur um die Ausgabe von Anleihen, um Gelder zu beschaffen, sondern um den "Verkauf von Volatilität" und den Verkauf mit einem Aufschlag. Der Markt ist bereit, für dieses zukünftige Wachstumspotenzial im Voraus zu zahlen, was es Unternehmen ermöglicht, Coins kontinuierlich zu finanzieren, ohne Zinsen zu zahlen oder die Aktionäre sofort zu verwässern.

Aber dieses Modell hat auch Grenzen: Einmal implizite Volatilitätskontrakte (sei es aufgrund der Marktreife oder der mangelnden Dynamik von BTC), wird der Wert der eingebetteten Optionen sinken, und die zukünftige Neuemission von Wandelanleihen wird deutlich weniger attraktiv sein, und die Unternehmen werden sich auf traditionelle Finanzierungsmethoden verlassen oder Schulden bei Fälligkeit in bar zurückzahlen müssen. Gleichzeitig sind die "Gamma-Trader" und Volatilitätsarbitrageure, die das MSTR-Finanzierungsökosystem untermauern, Opportunisten, und sobald die Volatilität abnimmt oder sich die Marktstimmung ändert, kann die Nachfrage nach ihren Wertpapieren schnell versiegen. Dabei handelt es sich nicht um ein "Delta-Risiko" (jeder weiß, dass es sich bei MSTR um einen BTC-Proxy handelt), sondern um ein "geringes Gamma-Risiko", d.h. eine kleine Änderung der Volatilitätserwartungen kann dazu führen, dass der gesamte Finanzierungsmechanismus zum Scheitern kommt.

Nichtsdestotrotz ist die Investition in MicroStrategy zu einem neuen Trend unter institutionellen Fonds im Vergleich zu Privatanlegern geworden, die es als Handelsalternative zum Aufstieg von Bitcoin sehen. Diese spekulative Psychologie spiegelt sich auch on-chain wider: Die Nutzer kaufen weiterhin Meme-Token, die mit "Krypto-Treasury-Unternehmen" verbunden sind, oder handeln mit Aktien wie MSTR, SBET usw., um auf Erzählungen zu setzen. Ob es sich um traditionelle Märkte oder DeFi handelt, die Logik dahinter ist die gleiche: Krypto-Treasury-Unternehmen stellen ein hochvolatiles, stark gehebeltes alternatives Engagement in BTC dar, das sogar den ursprünglichen Vermögenswert selbst übertreffen kann, wenn es zum richtigen Zeitpunkt kommt.

Kurz gesagt, MicroStrategy verwendet Bitcoin nicht nur als Reserve, sondern baut eine neue Finanzstruktur um ihn herum auf. Es ist das erste erfolgreiche "Krypto-Treasury-Unternehmen" und könnte in Zukunft ein neues Paradigma für die Art und Weise definieren, wie Unternehmen Treasury-Vermögenswerte allokieren, Volatilität monetarisieren und Shareholder Value schaffen, was einen Maßstab in der von Bitcoin dominierten Finanzwelt setzt.