Rezumat săptămânal IOSG|Deconstrucția modelului economic de rezervă de criptomonede #286

Introducere

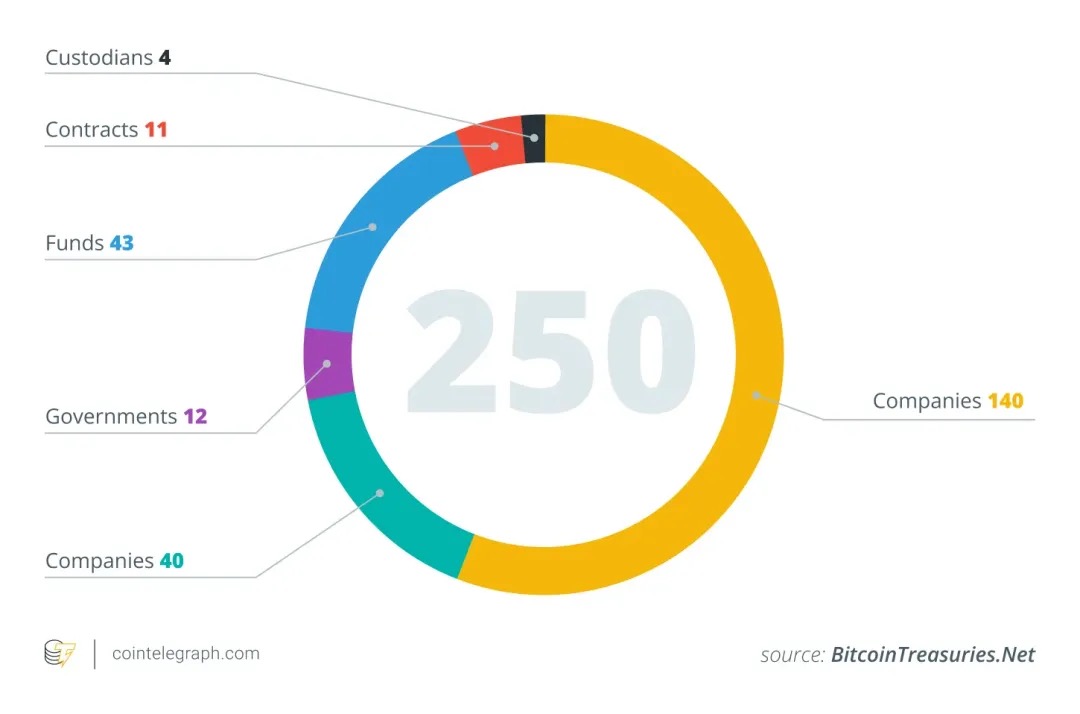

Începând cu jumătatea anului 2025, din ce în ce mai multe companii cotate la bursă încep să includă criptomonede, în special Bitcoin, în alocările lor de active în seifurile lor corporative, inspirate de povestea de succes a Strategy ($MSTR). De exemplu, conform datelor de analiză blockchain, numai în iunie 2025, 26 de noi companii au inclus Bitcoin în bilanțurile lor, aducând numărul total de companii care dețin BTC la nivel global la aproximativ 250.

Aceste companii acoperă mai multe industrii (tehnologie, energie, finanțe, educație etc.) și diferite țări și regiuni. Multe companii văd oferta limitată a Bitcoin de 21 de milioane ca o protecție împotriva inflației, subliniind corelația sa scăzută cu activele financiare tradiționale. Această strategie se mută în liniște în mainstream: în mai 2025, 64 de companii înregistrate la SEC dețin un total de aproximativ 688.000 BTC, reprezentând aproximativ 3-4% din oferta totală de Bitcoin. Analiștii estimează că peste 100-200 de companii din întreaga lume au inclus active cripto în situațiile lor financiare.

Un model pentru rezervele de active cripto

Când o companie cotată la bursă alocă o parte din bilanțul său criptomonedelor, apare o întrebare de bază: cum finanțează achiziționarea acestor active? Spre deosebire de instituțiile financiare tradiționale, majoritatea companiilor care adoptă strategii de seif cripto nu se bazează pe afacerea lor principală, cu un flux de numerar abundent. Următoarea analiză va folosi $MSTR (MicroStrategy) ca exemplu major, deoarece majoritatea celorlalte companii îi copiază și modelele.

Fluxul de numerar operațional

În timp ce modul teoretic cel mai "sănătos" și cel mai puțin dilutiv de a cumpăra active cripto este prin fluxul de numerar liber generat de activitatea de bază a companiei, această metodă este aproape imposibilă în practică. Majoritatea companiilor nu au un flux de numerar suficient de stabil și la scară largă pentru a acumula pur și simplu rezerve mari de BTC, ETH sau SOL fără a recurge la finanțare externă.

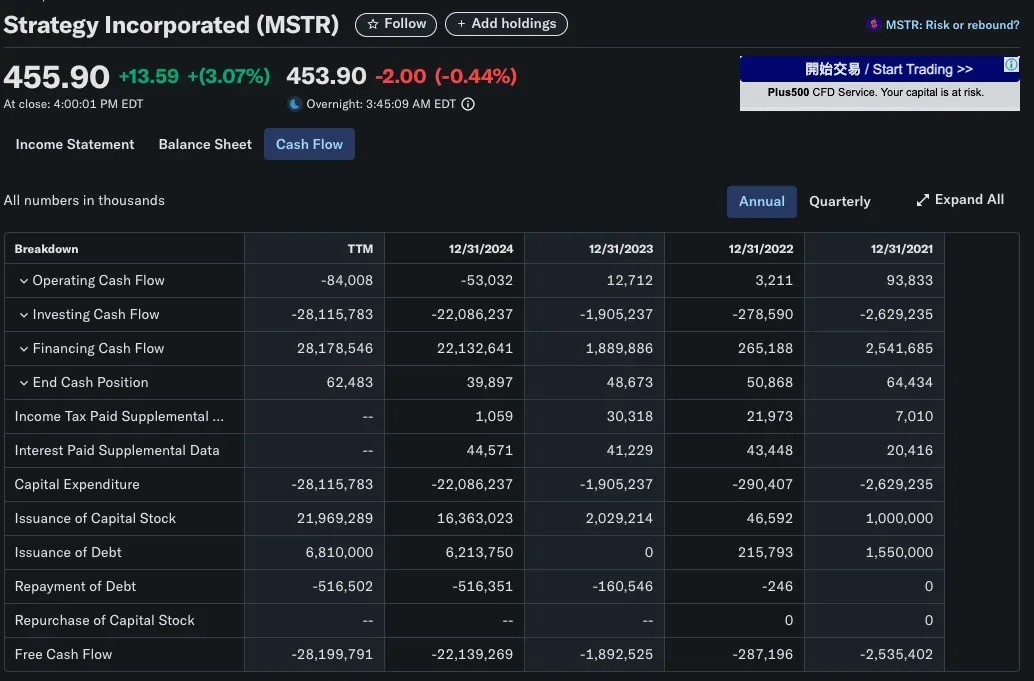

Să luăm MicroStrategy (MSTR) ca exemplu tipic: compania a fost fondată în 1989 ca o companie de software axată pe business intelligence, iar activitatea sa principală includea produse precum HyperIntelligence și tablouri de bord de analiză AI, dar aceste produse generează în continuare venituri limitate. De fapt, fluxul anual de numerar operațional al MSTR este negativ, departe de zecile de miliarde de dolari pe care le-a investit în Bitcoin. Se poate observa că strategia MicroStrategy nu se bazează pe profitabilitatea internă de la început, ci se bazează pe capital extern pentru a funcționa.

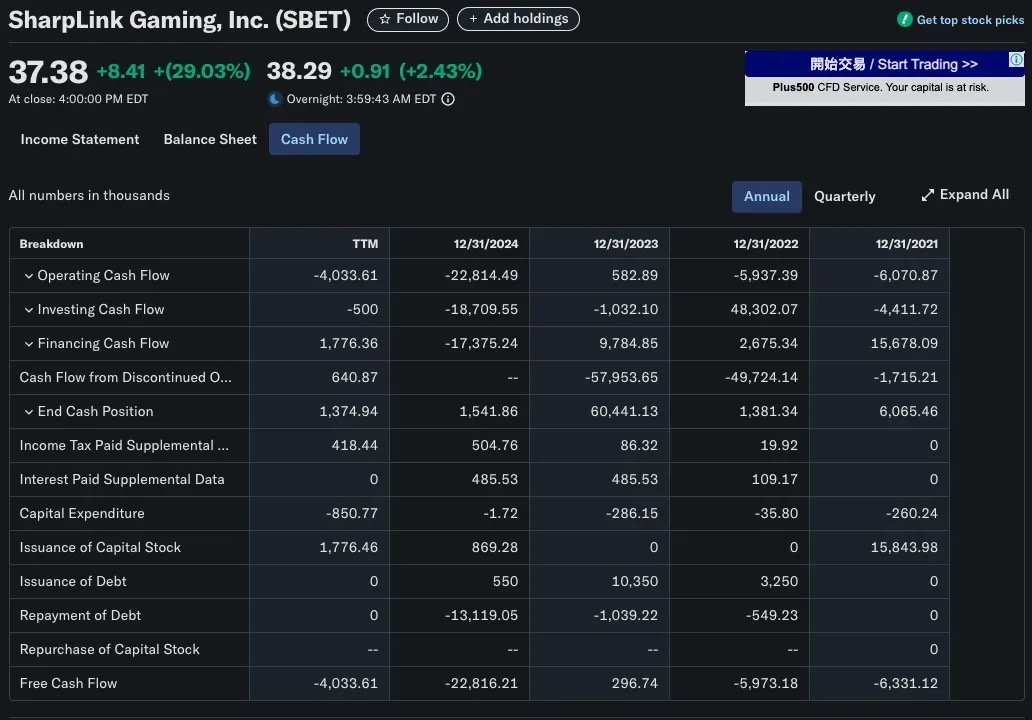

O situație similară a fost observată cu SharpLink Gaming (SBET). Compania s-a transformat într-un transportator de trezorerie Ethereum în 2025, cumpărând peste 280.706 ETH (aproximativ 840 de milioane de dolari). Evident, nu se putea baza pe veniturile din afacerea sa de jocuri B2B pentru a face acest lucru. Strategia de formare a capitalului SBET se bazează în principal pe finanțarea PIPE (investiții private în acțiuni publice) și pe emisiunea directă de acțiuni, mai degrabă decât pe veniturile operaționale.

Finanțarea pieței de capital

Cea mai comună și scalabilă modalitate pentru companiile listate care adoptă strategii de seif cripto este prin oferte publice, care strâng fonduri prin emiterea de acțiuni sau obligațiuni și folosesc încasările pentru a cumpăra active cripto, cum ar fi Bitcoin. Acest model permite companiilor să construiască seifuri cripto la scară largă fără a utiliza câștigurile reținute și se bazează în întregime pe metodele de inginerie financiară ale piețelor de capital tradiționale.

Emiterea de acțiuni: un caz tradițional de finanțare dilutivă

În cele mai multe cazuri, emiterea de noi acțiuni vine cu costuri. Când o companie strânge fonduri prin emiterea de acțiuni suplimentare, se întâmplă de obicei două lucruri:

-

Proprietate diluată: Participația acționarului inițial în companie scade.

-

Câștiguri pe acțiune (EPS) mai mici: O creștere a capitalului total duce la o scădere a EPS, în timp ce venitul net rămâne neschimbat.

Aceste efecte duc adesea la o scădere a prețurilor acțiunilor din două motive principale:

-

Logica de evaluare: Dacă raportul preț/câștig (P/E) rămâne același și EPS scade, prețul acțiunilor va scădea și el.

-

Psihologia pieței: Investitorii interpretează adesea finanțarea ca o lipsă de fonduri sau dificultăți, mai ales atunci când fondurile strânse sunt utilizate pentru planuri de creștere nedovedite, iar afluxul de noi acțiuni pe piață poate duce la scăderea prețurilor pieței.

O excepție: modelul de capital anti-dilutiv al MicroStrategy

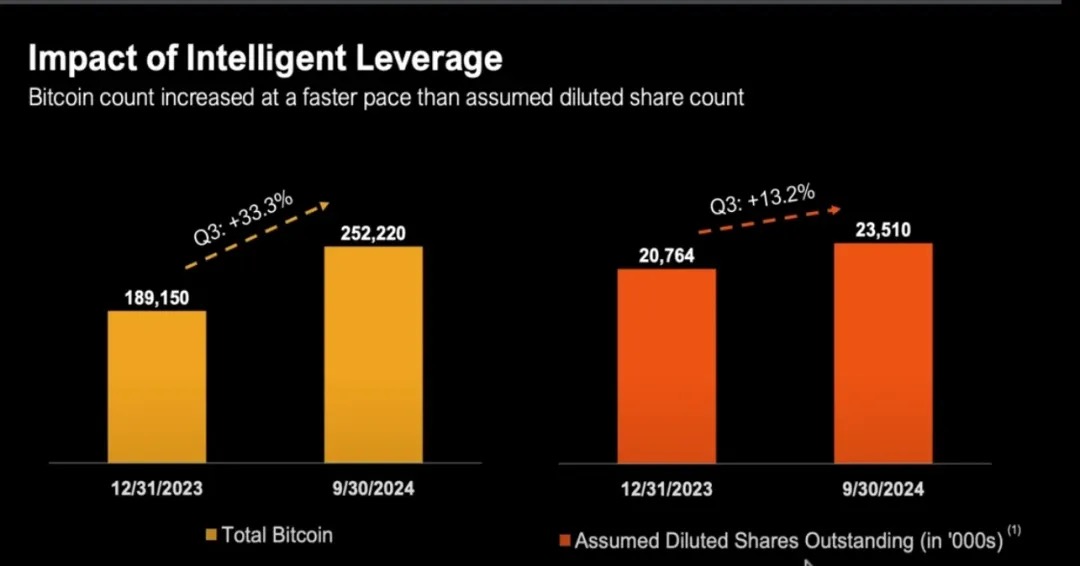

MicroStrategy (MSTR) este un contraexemplu clasic de abatere de la narațiunea tradițională a "diluarea capitalului = daune acționarilor". Din 2020, MSTR a achiziționat în mod activ Bitcoin prin finanțare prin capital, totalul acțiunilor sale în circulație crescând de la mai puțin de 100 de milioane de acțiuni la peste 224 de milioane de acțiuni până la sfârșitul anului 2024

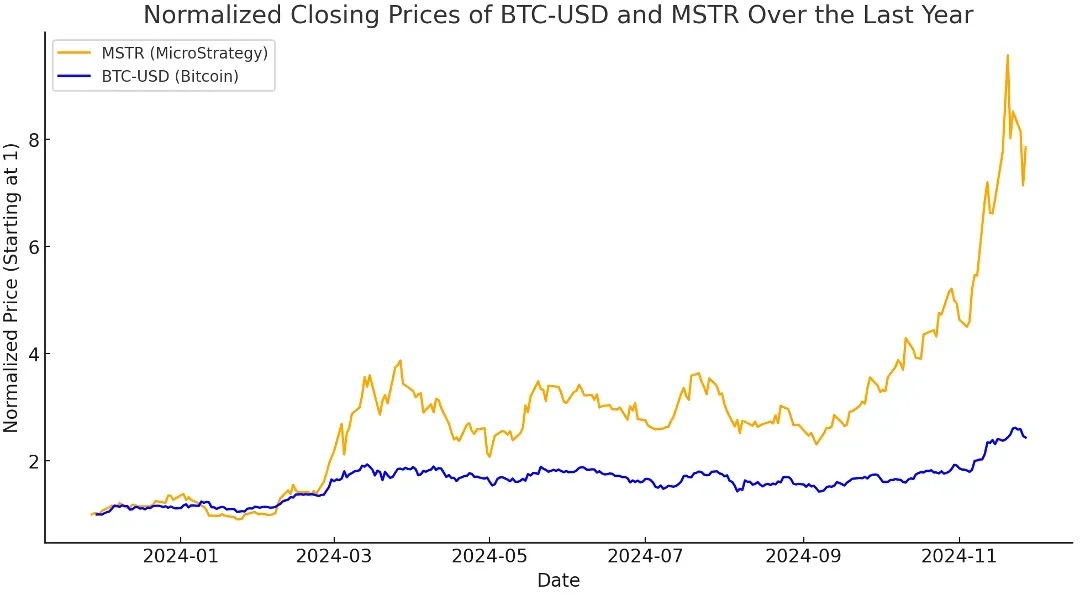

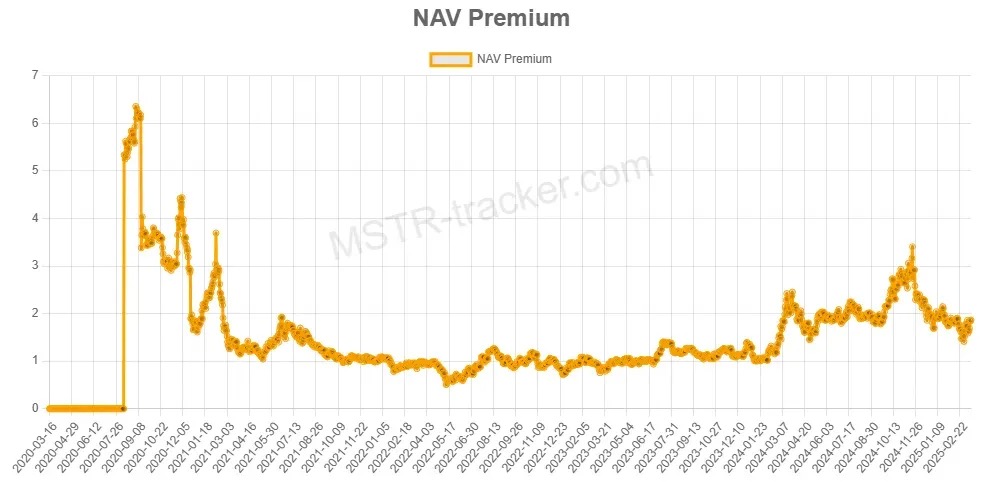

În ciuda diluării capitalului propriu, MSTR tinde să depășească Bitcoin însuși. De ce? Pentru că MicroStrategy a fost într-o stare de "capitalizare de piață mai mare decât valoarea sa netă a Bitcoin", care este ceea ce numim mNAV > 1.

=

=

Înțelegerea Premium: Ce este mNAV?

-

Când mNAV > 1, piața evaluează MSTR peste capitalizarea de piață corectă a deținerilor sale de Bitcoin.

Cu alte cuvinte, investitorii plătesc mai mult pe unitate decât ar costa pentru a cumpăra BTC atunci când câștigă expunere la Bitcoin prin MSTR. Această primă reflectă încrederea pieței în strategia de capital a lui Michael Saylor și poate reprezenta, de asemenea, percepția pieței că MSTR oferă expunere BTC cu efect de levier, gestionată activ.

Susținut de logica financiară tradițională

Deși mNAV este o măsură de evaluare cripto-nativă, conceptul de "tranzacționare la un preț mai mare decât valoarea activului subiacent" a fost mult timp răspândit în finanțele tradiționale.

Există mai multe motive principale pentru care companiile se tranzacționează adesea la prețuri mai mari decât valoarea contabilă sau activele nete:

Metoda de evaluare a fluxului de trezorerie actualizat (DCF)

Investitorii sunt îngrijorați de valoarea actuală a fluxurilor de numerar viitoare ale unei companii, nu doar de deținerile lor actuale.

Această metodă de evaluare are ca rezultat adesea o companie care se tranzacționează la un preț mult mai mare decât valoarea sa contabilă, în special în următoarele scenarii:

-

Se așteaptă ca veniturile și marjele să crească

-

Compania are putere de stabilire a prețurilor sau un șanț tehnic/comercial

📌 Exemplu: evaluarea Microsoft nu se bazează pe numerar sau pe activele sale hardware, ci pe fluxurile de numerar stabile ale software-ului de abonament.

Evaluarea multiplilor de câștiguri și venituri (EBITDA)

În multe industrii cu creștere rapidă, companiile folosesc de obicei P/E (raport preț-câștig) sau multipli de venituri pentru evaluare:

-

Companiile de software cu creștere rapidă se pot tranzacționa la multipli de 20-30 de ori EBITDA;

-

Companiile aflate la început de drum se pot tranzacționa la multipli de 50 de ori veniturile sau mai mult, chiar dacă nu sunt profitabile.

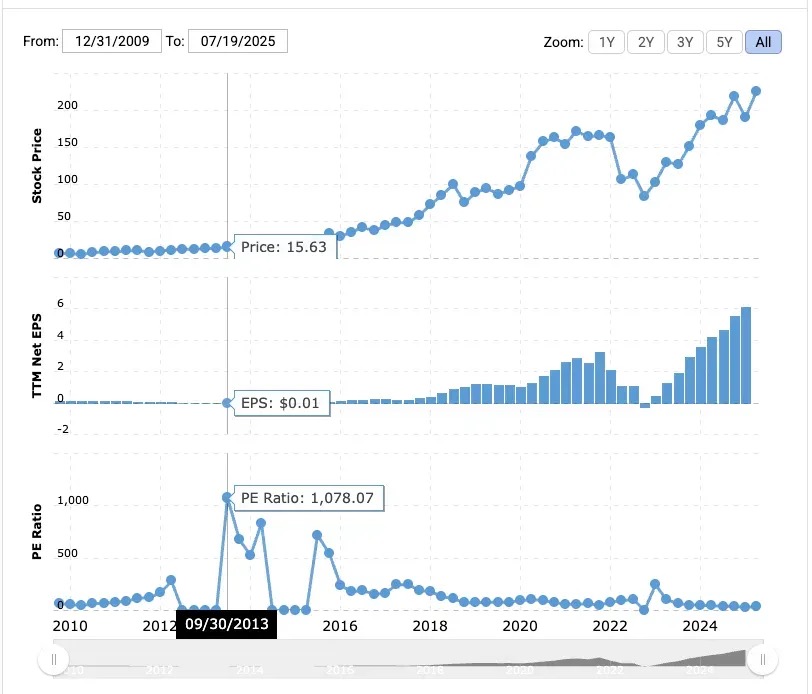

📌 Exemplu: Amazon a avut un raport preț-câștig de 1078x în 2013.

În ciuda marjelor slabe, investitorii pariază pe dominația sa viitoare în comerțul electronic și AWS.

MicroStrategy are un avantaj pe care Bitcoin nu îl are: o cochilie corporativă cu acces la canalele tradiționale de finanțare. Fiind o companie listată în SUA, poate emite acțiuni, obligațiuni și chiar acțiuni preferențiale pentru a strânge numerar, și o face și funcționează uimitor.

Michael Saylor a folosit inteligent acest sistem: a strâns miliarde de dolari prin emiterea de obligațiuni convertibile cu zero la sută și, mai recent, un produs inovator de acțiuni preferențiale și a investit toți acești bani în Bitcoin.

Investitorii recunosc că MicroStrategy este capabil să cumpere Bitcoin pe scară largă folosind "banii altora", o oportunitate care nu este ușor de replicat de investitorii individuali. Prima MicroStrategy "nu este legată de arbitrajul VAN pe termen scurt", ci provine din încrederea ridicată a pieței în capacitatea sa de a accesa și aloca capital.

Cum realizează mNAV > 1 retrodiluarea

Când MicroStrategy se tranzacționează peste valoarea activului net al deținerilor sale de Bitcoin (adică mNAV > 1), compania poate:

-

Emiteți acțiuni noi cu o primă

-

Folosiți încasările pentru a cumpăra mai mulți Bitcoin (BTC)

-

Creșteți-vă deținerile totale de BTC

-

Promovarea creșterii simultane a VAN și a valorii întreprinderii

Chiar și cu o creștere a acțiunilor în circulație, deținerile BTC/acțiuni pe acțiune pot rămâne stabile sau chiar crește, ceea ce face ca emiterea de noi acțiuni să fie o operațiune anti-diluare.

Dacă mNAV < 1 会发生什么?

Când mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Dintr-o perspectivă financiară tradițională, MSTR se tranzacționează cu un discount, adică sub valoarea activului său net (VAN). Acest lucru va aduce provocări în alocarea capitalului. Dacă compania folosește finanțarea acțiunilor pentru a cumpăra BTC în acest caz, din perspectiva acționarilor, cumpără de fapt BTC la un preț ridicat, astfel:

-

BTC/acțiune diluată (dețineri BTC pe acțiune)

-

și să reducă valoarea acționarilor existenți

Când MicroStrategy se confruntă cu mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Deci, care sunt opțiunile în acest moment?

Răscumpărați acțiuni în loc să continuați să cumpărați BTC

Când mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Răscumpărați acțiuni la un preț mai mic decât valoarea lor intrinsecă BTC

-

Pe măsură ce numărul de acțiuni în circulație scade, BTC/acțiune va crește

Saylor a spus clar că, dacă mNAV este sub 1, cea mai bună strategie este să răscumpere acțiuni, mai degrabă decât să continui să cumperi BTC.

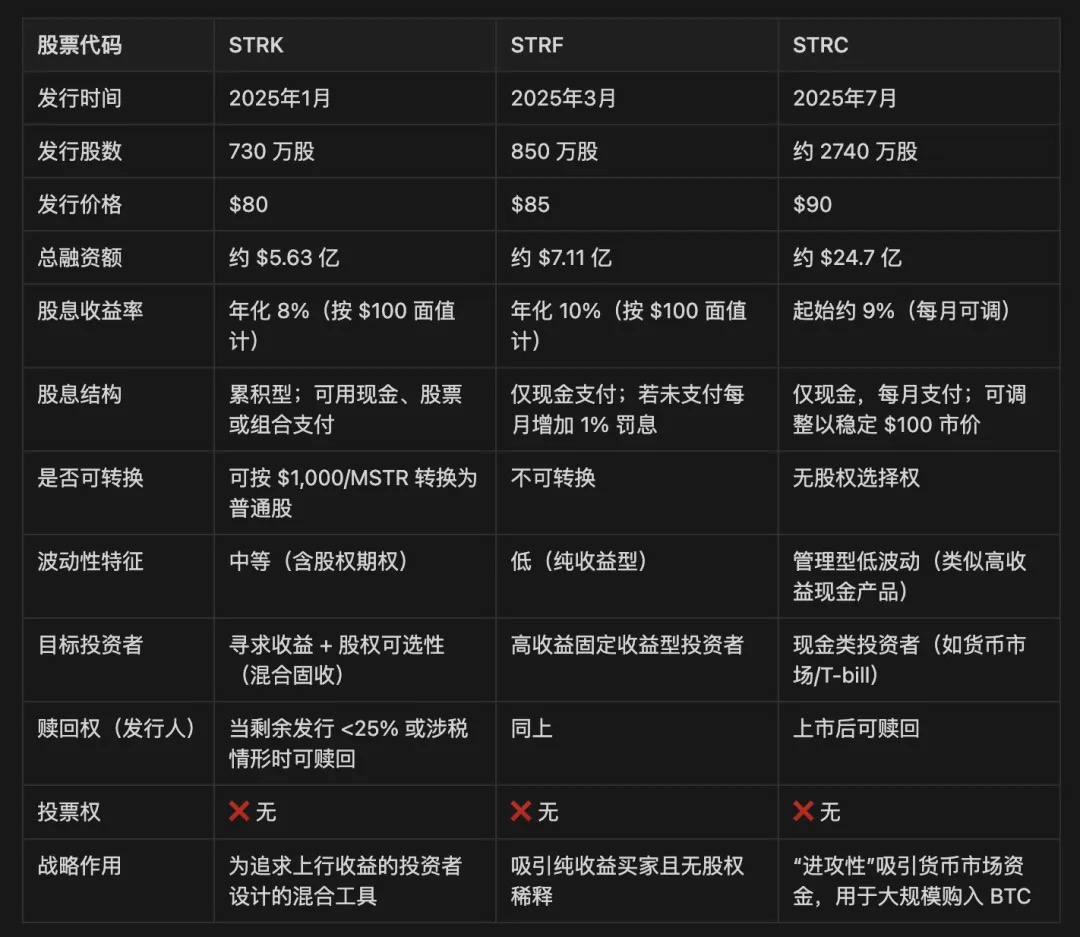

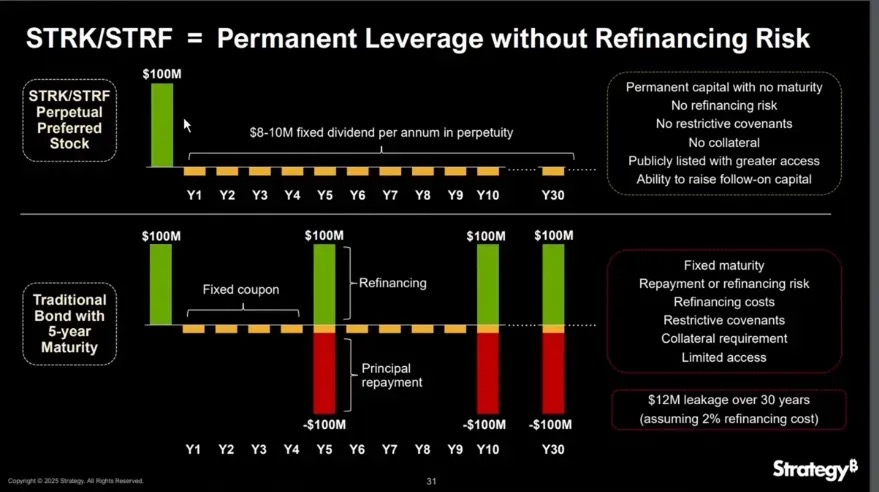

Metoda 1: Emiterea de acțiuni preferențiale

Acțiunile preferențiale sunt un titlu hibrid care se află între datorie și acțiuni ordinare în structura de capital a unei companii. De obicei, oferă dividende fixe, fără drepturi de vot și prioritate față de acțiunile ordinare în caz de distribuire și lichidare a profitului. Spre deosebire de datorii, acțiunile preferențiale nu trebuie să ramburseze principalul; Spre deosebire de acțiunile ordinare, oferă venituri mai previzibile.

MicroStrategy a emis trei clase de acțiuni preferențiale: STRK, STRF și STRC.

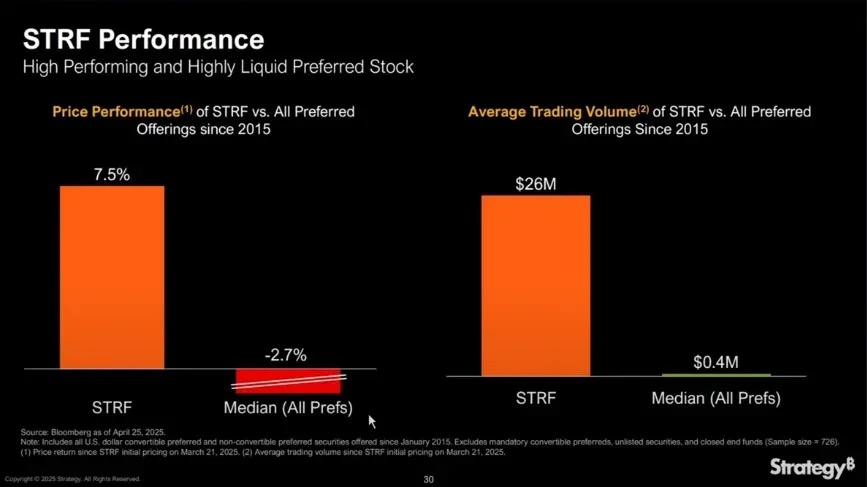

STRF este cel mai simplu instrument: este o acțiune preferențială perpetuă neconvertibilă care plătește un dividend fix în numerar de 10% anualizat la o valoare nominală de 100 USD. Nu are o opțiune de conversie a acțiunilor și nu participă la creșterea acțiunilor MSTR, oferind doar randament.

Prețul de piață al STRF fluctuează în jurul următoarei logici:

-

Dacă MicroStrategy are nevoie de finanțare, va emite STRF suplimentar pentru a crește oferta și a reduce prețurile.

-

Dacă cererea de venit pe piață crește (cum ar fi în perioadele cu rate scăzute ale dobânzii), prețul STRF va crește, reducând astfel randamentul efectiv.

-

Acest lucru creează un mecanism de preț autoajustabil cu un interval de preț în general îngust (de exemplu, 80-100 USD), determinat de cererea de randament și de cerere și ofertă.

Exemplu: Dacă piața cere un randament de 15%, prețul STRF poate scădea la 66,67 USD, iar dacă piața acceptă 5%, poate crește la 200 USD.

Deoarece STRF este un instrument neconvertibil, în esență nerăscumpărabil (cu excepția cazului în care se confruntă cu un declanșator de impozit sau capital), se comportă ca o obligațiune perpetuă, iar MicroStrategy îl poate folosi în mod repetat pentru a "cumpăra scăderea" BTC fără refinanțare.

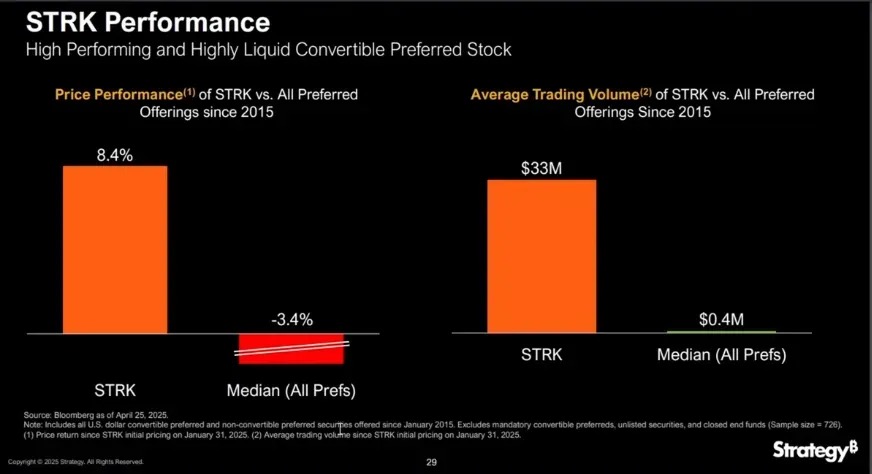

STRK este similar cu STRF cu un dividend anualizat de 8%, dar cu adăugarea unei caracteristici cheie: atunci când prețul acțiunilor MSTR depășește 1.000 USD, acesta poate fi convertit în acțiuni ordinare la un raport de 10:1, ceea ce este echivalent cu încorporarea unei opțiuni de cumpărare deep-of-the-money, oferind deținătorilor oportunități de creștere pe termen lung.

STRK este foarte atractiv pentru companii și investitori deopotrivă din mai multe motive:

Oportunități de creștere asimetrice pentru acționarii MSTR:

-

STRK pe acțiune are un preț de aproximativ 850 USD, iar 10 acțiuni pot strânge 850 USD;

-

Dacă este convertită în 1 acțiune MSTR în viitor, este echivalentă cu cumpărarea de către companie a BTC la un preț de 850 USD la prețul actual, dar va fi diluată numai dacă prețul acțiunilor MSTR crește cu mai mult de 1.000 USD.

-

Prin urmare, în MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Structura de autostabilizare a veniturilor:

-

STRK plătește 2 USD trimestrial la o rată anualizată de 8 USD;

-

Dacă prețul scade la 50 USD, randamentul crește la 16%, atrăgând cumpărături pentru a susține prețul.

-

Această structură face ca STRK să se comporte ca o "legătură cu opțiunile": să se apere în jos și să se angajeze în sus.

Motivația investitorilor și stimulentele de conversie:

-

Când prețul acțiunilor MSTR depășește 1.000 USD, deținătorii sunt stimulați să se convertească în acțiuni ordinare;

-

Pe măsură ce MSTR crește în continuare (de exemplu, la 5.000 USD sau 10.000 USD), dividendul STRK devine neglijabil (randament doar aproximativ 0,8%), accelerând conversia;

-

În cele din urmă, se formează un canal natural de ieșire, transformând finanțarea temporară într-o structură acționarială pe termen lung.

MicroStrategy își rezervă, de asemenea, dreptul de a răscumpăra STRK, sub rezerva unor condiții precum mai puțin de 25% din acțiunile rămase în circulație sau declanșatori speciali, cum ar fi impozitarea.

În ordinea lichidării, STRF și STRK au depășit acțiunile ordinare, dar sub datorie.

Când compania este în mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Cum plătesc dobânda (dividendele)?

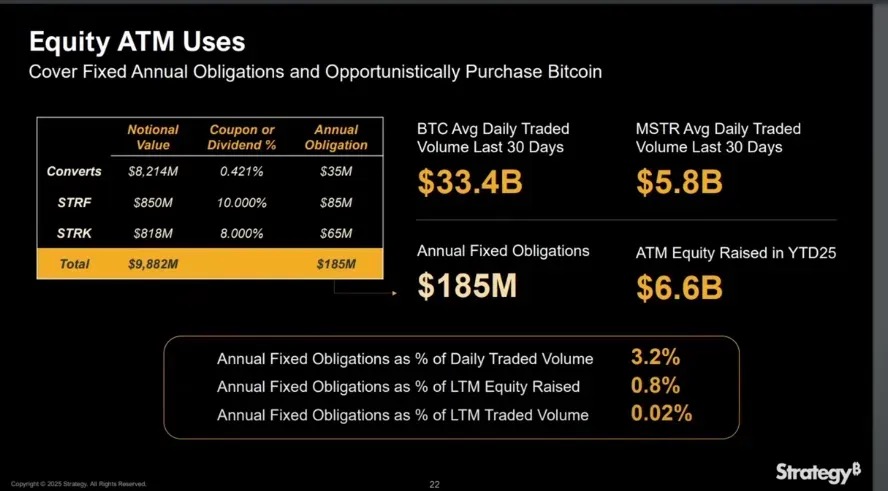

Începând cu YTD 2025, MicroStrategy a strâns 6,6 miliarde de dolari prin oferte de acțiuni ATM (At-The-Market), acoperind de departe cele 185 de milioane de dolari în costuri fixe cu dobânzi și dividende pe care trebuie să le plătească anual.

Când mVAN > 1, plata dividendelor pe acțiuni preferențiale prin oferte de acțiuni nu diluează BTC pe acțiune, deoarece creșterea BTC din fondurile strânse depășește diluarea unității.

În plus, scutirea acțiunilor preferențiale de la datorii permite MicroStrategy să continue să-și extindă bilanțul fără a-și deteriora rata datoriei nete, ceea ce este crucial pentru menținerea încrederii pieței în structura sa de capital.

Când mNAV > 1

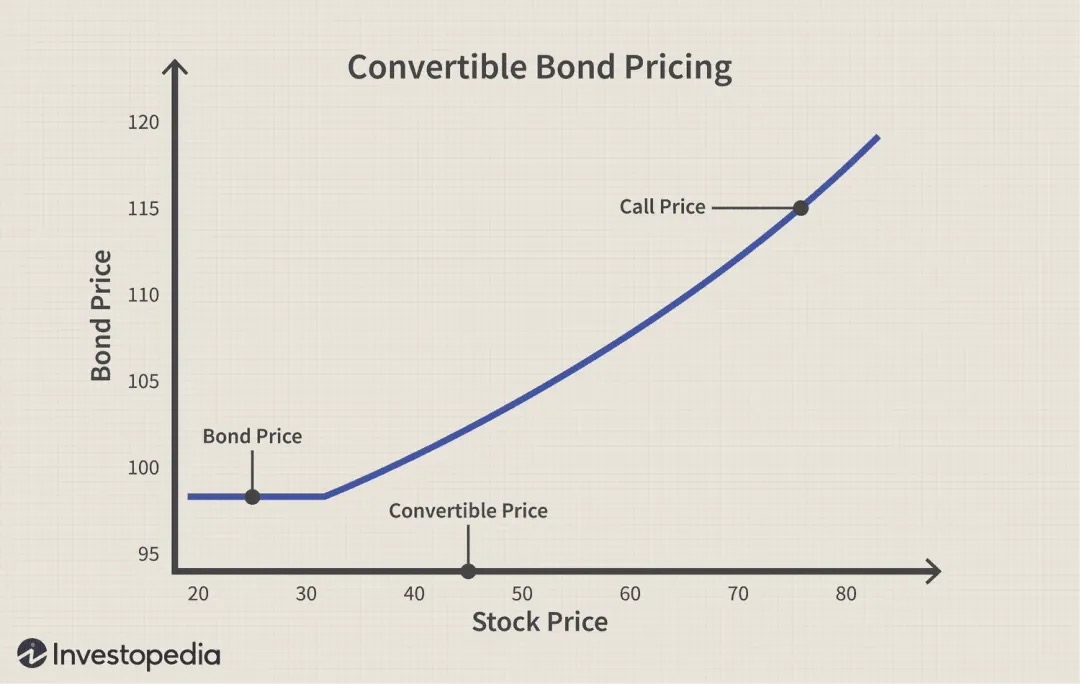

Obligațiune convertibilă

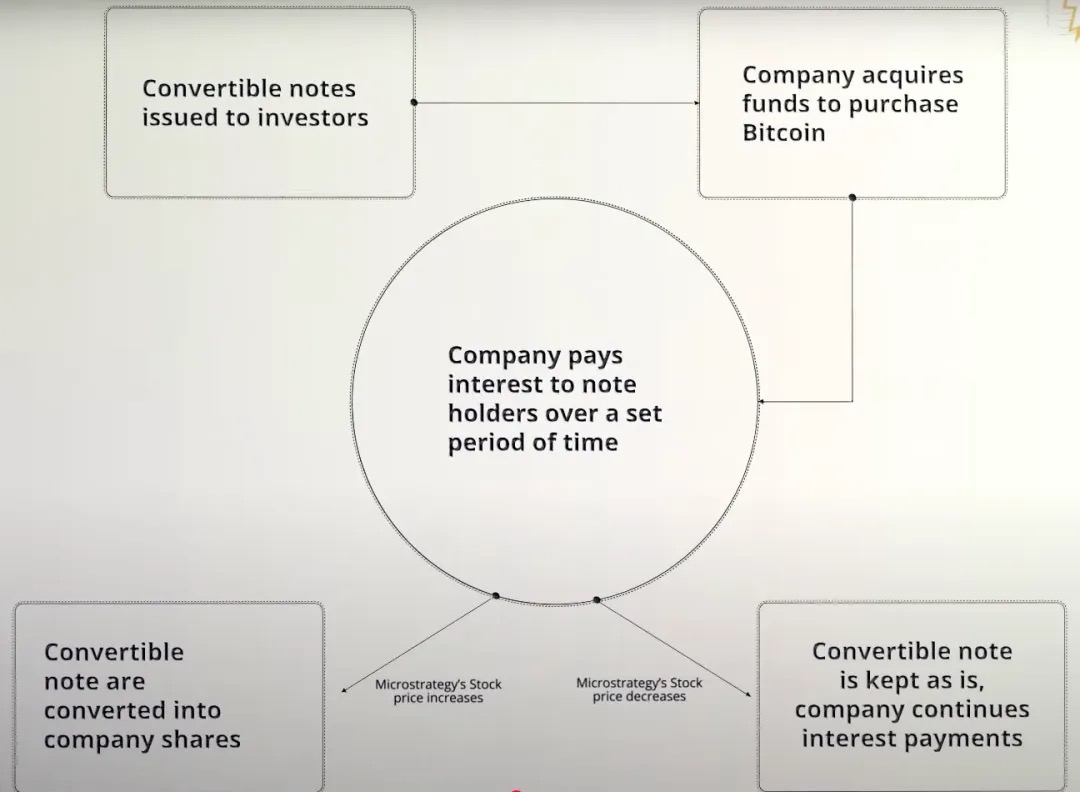

O obligațiune convertibilă este un instrument de datorie corporativă care oferă creditorilor dreptul (dar nu și obligația) de a converti o obligațiune în acțiuni la compania emitentă la un preț prestabilit (cunoscut sub numele de preț de conversie) în viitor, deci este în esență o structură de obligațiune + opțiune de cumpărare. Acest instrument este utilizat în mod obișnuit în scenariile mNAV > 1, deoarece este deosebit de potrivit pentru acumularea de Bitcoin.

Să luăm ca exemplu obligațiunile convertibile 0% de la MicroStrategy:

-

nu se plătește dobândă pe durata obligațiunii;

-

Doar principalul trebuie rambursat la scadență (cu excepția cazului în care investitorul alege să se convertească în acțiuni);

-

Pentru MSTR, aceasta este o modalitate extrem de eficientă din punct de vedere al capitalului de a strânge miliarde de dolari pentru a cumpăra Bitcoin fără diluare instantanee sau povară a dobânzii, cu singurul risc de a rambursa principalul dacă prețul acțiunilor nu performează în viitor.

Cazul 1: Prețul acțiunilor a crescut mai mult decât se aștepta

-

MicroStrategy a emis obligațiuni convertibile investitorilor;

-

Compania a primit imediat 3 miliarde de dolari în fonduri pentru a cumpăra Bitcoin;

-

Deoarece obligațiunea are o rată a dobânzii de 0%, MicroStrategy nu plătește dobândă pe durata de viață a obligațiunii;

-

Dacă prețul acțiunilor MSTR crește, acesta depășește pragul prețului de conversie;

-

Investitorii aleg să convertească obligațiunile în acțiuni sau să recupereze principalul;

-

În loc să plătească principalul în numerar, MicroStrategy livrează prin emiterea de noi acțiuni.

Cazul 2: Prețul acțiunilor a scăzut și nu a atins prețul de conversie

-

MicroStrategy a emis obligațiuni convertibile pentru a strânge fonduri pentru a cumpăra Bitcoin;

-

Obligațiunea are o rată a dobânzii de 0%, iar compania nu plătește dobândă pe durata de viață;

-

Prețul acțiunilor MSTR continuă sub prețul de conversie;

-

Investitorii nu vor exercita conversia deoarece conversia va cauza pierderi;

-

Când obligațiunea ajunge la scadență, compania trebuie să ramburseze întregul principal în numerar;

-

Dacă rezervele de numerar sunt insuficiente, MicroStrategy ar putea fi nevoită să se refinanțeze pentru a-și rambursa datoriile.

Merită subliniat faptul că obligațiunile convertibile sunt în esență o combinație de "obligațiuni obișnuite + opțiuni de cumpărare", în special în cazul MicroStrategy (MSTR). Compania emite în mod constant obligațiuni convertibile cu dobândă anuală de 0%, ceea ce înseamnă că investitorii nu au deloc venituri din dobânzi pe perioada obligațiunii.

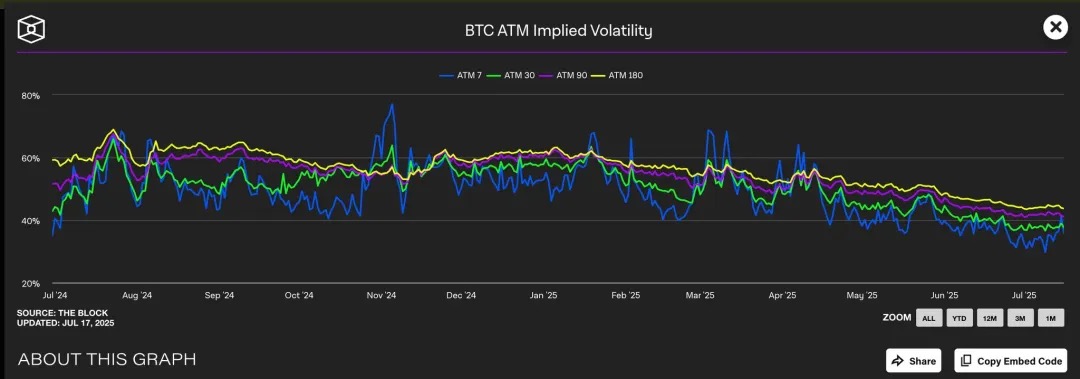

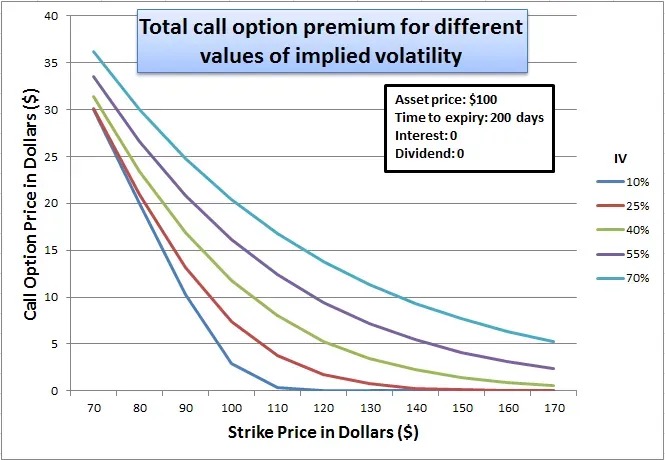

Deci, de ce investitorii instituționali pricepuți sunt dispuși să accepte o astfel de structură de "atractivitate scăzută"? Răspunsul se află în opțiunea de cumpărare încorporată: această opțiune de cumpărare încorporată este deosebit de valoroasă atunci când piața se așteaptă la o volatilitate implicită MSTR mai mare, deoarece cu cât volatilitatea așteptată a prețului este mai mare, cu atât este mai mare valoarea opțiunii care captează oportunitatea de creștere.

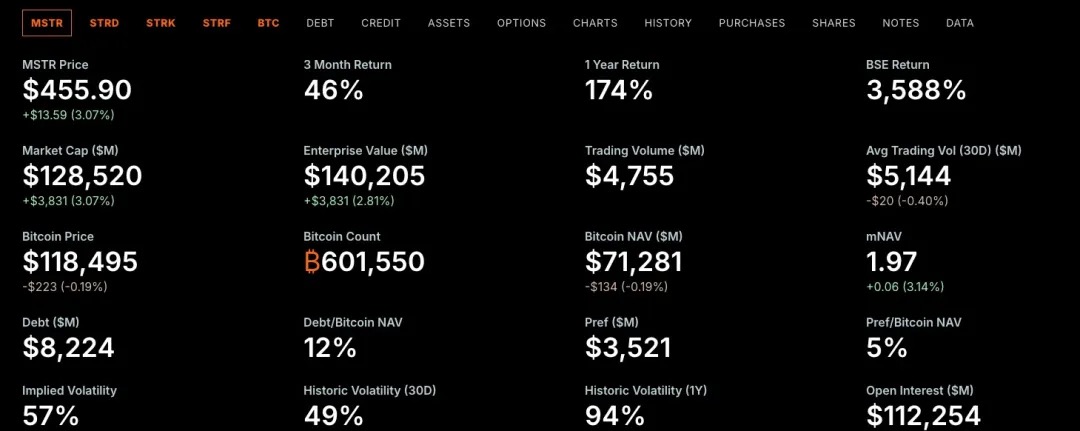

Am observat că volatilitatea implicită (IV) a Bitcoin este de obicei între 40% și 60% în diferite perioade. Deoarece prețul acțiunilor MicroStrategy este strâns corelat cu Bitcoin, acest BTC IV mai mare umflă indirect evaluarea opțiunilor pe acțiuni MSTR.

În prezent, opțiunea call at-the-money (preț de exercitare de aproximativ 455 USD) se tranzacționează la nivelul IV de 45%, în timp ce opțiunea de vânzare IV corespunzătoare este mai mare, indicând o așteptare puternică a pieței pentru volatilitatea viitoare. Acest mediu de volatilitate ridicată crește semnificativ valoarea opțiunilor de cumpărare încorporate în obligațiunile convertibile MSTR.

În esență, MicroStrategy "vinde" de fapt această opțiune de cumpărare investitorilor la o primă ridicată. Deoarece cu cât prețul activului suport este mai volatil, cu atât este mai mare probabilitatea ca opțiunea să fie "in-the-money" atunci când expiră, ceea ce face ca opțiunea call să fie mai scumpă în perioadele de volatilitate ridicată.

Din punctul de vedere al unui investitor, acest lucru este acceptabil pentru că cumpără de fapt un pariu de volatilitate cu efect de levier: dacă prețul acțiunilor MSTR crește semnificativ, îl poate converti în acțiuni și poate obține câștiguri uriașe; Dacă prețul acțiunilor nu crește, deținătorii de obligațiuni își pot recupera în continuare principalul la scadență.

Pentru MSTR, acesta este un câștig-câștig: pe de o parte, poate fi finanțat fără a plăti dobândă, fără diluarea imediată a capitalului propriu; Pe de altă parte, dacă strategia Bitcoin are succes, poate deservi sau refinanța această datorie doar printr-o creștere a prețului acțiunilor. În acest cadru, MSTR nu finanțează doar obligațiuni, ci "monetizează volatilitatea", schimbând așteptări viitoare în creștere pentru fonduri ieftine în acest moment.

Tranzacționare gamma

Gamma Trading este un mecanism de bază pentru sustenabilitatea structurii de capital a MicroStrategy, în special în contextul emisiunii repetate de obligațiuni convertibile. Compania a emis obligațiuni convertibile cu cupon zero în valoare de miliarde de dolari, iar principala sa atracție nu este venitul fix tradițional, ci valoarea opțiunii de cumpărare încorporată în obligațiuni. Cu alte cuvinte, investitorilor nu le pasă de veniturile din dobânzi ale obligațiunii în sine, ci de spațiul de arbitraj tranzacțional și volatil al componentelor opțiunii.

Aceste obligațiuni nu sunt cumpărate de creditori pe termen lung în sensul tradițional, ci de fonduri speculative cu strategii neutre față de piață. Astfel de instituții sunt implicate pe scară largă în așa-numitul Gamma Trading, iar logica lor de investiții nu este "cumpără și păstrează", ci se bazează pe acoperire constantă și reechilibrare pentru a capta profituri în fluctuații.

Mecanismul de tranzacționare gamma în MSTR:

Structura de bază a tranzacționării:

-

Fondurile speculative cumpără obligațiuni convertibile ale MicroStrategy (în esență obligațiuni + opțiuni call);

-

În același timp, lipsește cantitatea corespunzătoare de acțiuni MSTR pentru a menține delta-neutral.

De ce a fost înființată?

-

Dacă prețul acțiunilor MSTR crește, opțiunile call pe obligațiuni vor crește mai repede decât pierderile cauzate de acțiunile short;

-

Dacă prețul acțiunilor scade, poziția scurtă va profita mai repede decât va pierde obligațiunea;

-

Această structură simetrică de randament permite fondurilor speculative să profite de volatilitate, mai degrabă decât de schimbări direcționale.

Mecanisme gamma și de reechilibrare:

-

Pe măsură ce prețurile acțiunilor fluctuează, fondurile speculative trebuie să-și ajusteze dinamic pozițiile scurte pentru a menține neutralitatea delta;

-

Acoperirea inițială este stabilită la valoarea delta a obligațiunii, de exemplu, dacă delta unei obligațiuni convertibile este de 0,5, fundația vinde echivalentul a 50 USD de acțiuni MSTR pentru a acoperi obligațiunea de 100 USD;

-

Cu toate acestea, atunci când prețul acțiunilor continuă să fluctueze, delta obligațiunii convertibile în sine se va schimba, de asemenea, (adică întruchiparea Gamma), iar fondul trebuie să continue să se reechilibreze dinamic:

-

Prețurile acțiunilor cresc, delta crește (obligațiunile se comportă mai mult ca acțiunile) → adaugă poziții scurte;

-

Prețurile acțiunilor scad, Delta scade (obligațiunile se comportă mai mult ca obligațiunile) → Acoperă pozițiile scurte;

-

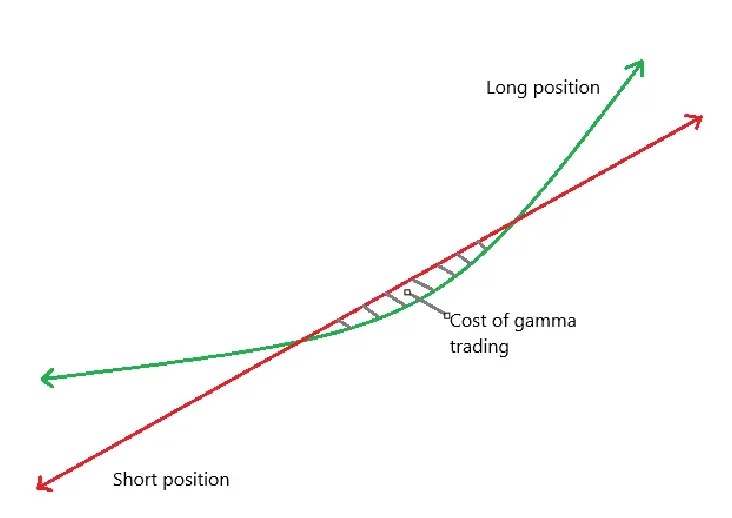

Această tranzacție constantă de acoperire "vinde la maxim, cumpără la scădere" se numește Gamma Trading.

-

Între timp, delta obligațiunilor se schimbă neliniar cu prețul acțiunilor și trebuie să vă ajustați în mod constant poziția scurtă pentru a rămâne neutru.

-

Curba verde: randamentul deținerii de obligațiuni convertibile;

-

Linia roșie: rentabilitatea acțiunilor scurte;

-

Scăderea celor două dă profitul net și profit;

-

Când acțiunile se tranzacționează lateral în apropierea intervalului de conversie, acoperirea frecventă poate duce la pierderi, ceea ce este cunoscut sub numele de "zona de cost" a Gamma Trading (umbrită în figură).

Impactul asupra primei MSTR:

-

Acești hedgeri Gamma nu sunt deținători pe termen lung

-

Când acțiunile MSTR ating prețul de conversie al obligațiunilor convertibile, Delta → 1, Gamma scade la extrem de scăzut;

-

Dacă volatilitatea scade sau spread-urile se micșorează și tranzacțiile Gamma pierd bani, aceste fonduri vor ieși de pe piață, slăbind cererea de obligațiuni convertibile.

Efecte de ordinul doi:

-

Obligațiunile convertibile ale MicroStrategy au de obicei cupoane zero, dar au o durată mai lungă → Theta scăzută (decăderea valorii timpului);

-

Când volatilitatea este prea scăzută, tranzacțiile Gamma nu mai sunt profitabile, Gamma PnL ≪ pierdere Theta (pierdere de timp);

-

Vânzarea obligațiunilor convertibile va deveni dificilă, afectând capacitatea lor de a strânge fonduri.

Contrastul Short Float ilustrează dominația acestei strategii:

Flotarea scurtă se referă la procentul din totalul acțiunilor în circulație ale unei companii care sunt scurte. Am observat că MicroStrategy are un flotant scurt ridicat datorită numărului mare de emisiuni de obligațiuni convertibile, deoarece fondurile care fac Gamma Trading trebuie adesea să vândă acțiuni MSTR pentru acoperire neutră delta.

În schimb, SBET nu emite obligațiuni convertibile, dar se bazează pe finanțarea privată PIPE și pe mecanismul de emisiune bazat pe piață ATM și nu are oportunități de arbitraj structural pentru obligațiuni convertibile + opțiuni, astfel încât flotarea scurtă este semnificativ mai mică. Structura de finanțare a SBET este, de asemenea, mai apropiată de finanțarea tradițională și nu poate atrage instituții de arbitraj la scară largă să participe.

manifestare

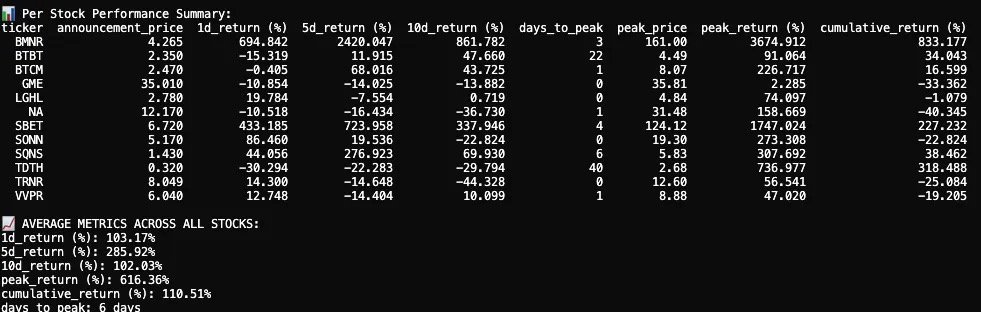

Am urmărit și analizat reacțiile la prețul acțiunilor a 12 companii tranzacționate la bursă după ce le-am anunțat alocările de active cripto în 2025. Setul nostru de date include date despre prețul acțiunilor înainte și după data anunțului, vizualizări ale graficului cu lumânări și indicatori cheie de performanță.

Reacția prețului acțiunilor după primul anunț al seifului cripto din 2025 a fost, în medie, explozivă, pe termen scurt, dar a oferit totuși randamente cumulative pozitive.

Dintre cele 12 companii tranzacționate la bursă, randamentul mediu pe 1 zi a fost de +103,17%, arătând un răspuns puternic imediat din partea investitorilor. Randamentul pe 5 zile a crescut în continuare la +285,92%, cu o retragere în ziua a 10-a și stabilizându-se în cele din urmă la +102,03%. În timp ce unele companii au fost stabile sau chiar negative, mai multe dintre ele au înregistrat creșteri extreme ale prețului acțiunilor.

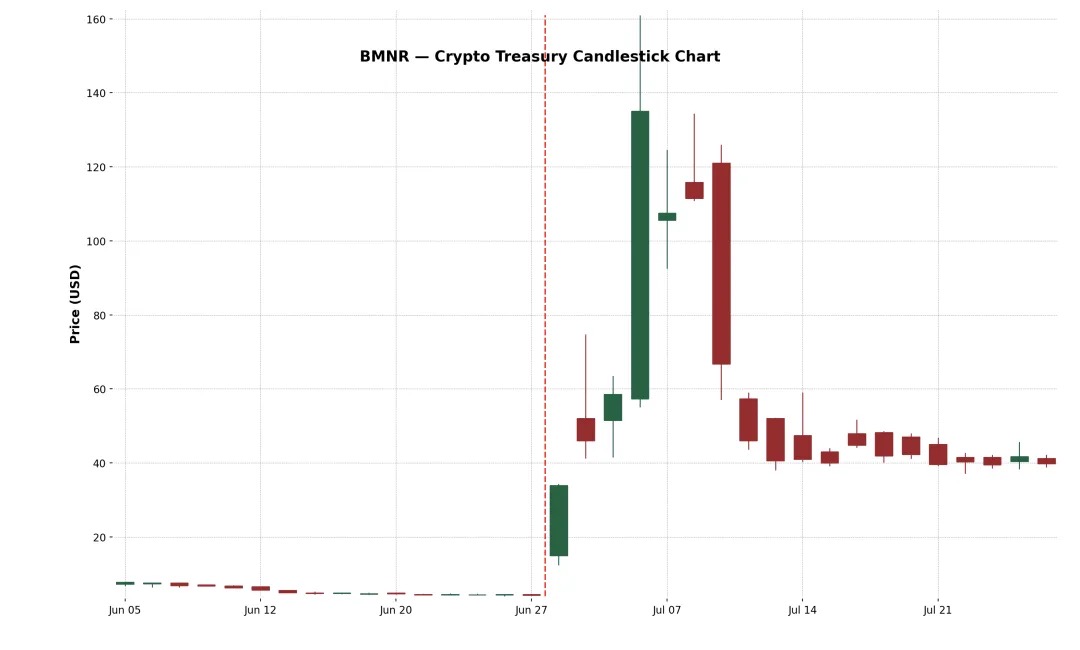

Exemplul 1: BitMine Immersion Technologies Inc. (NYSE-American: BMNR)

Este o companie de infrastructură blockchain cu sediul în Las Vegas, care operează ferme de minerit Bitcoin de calitate industrială, vinde hardware de răcire prin imersiune și oferă servicii de custodie pentru dispozitive terțe în zone cu costuri reduse, cum ar fi Texas și Trinidad. Pe 30 iunie 2025, compania a emis 55,6 milioane de acțiuni la prețul de 4,5 dolari pe acțiune printr-un plasament privat, strângând un total de aproximativ 250 de milioane de dolari pentru a-și extinde trezoreria Ethereum.

În urma anunțului, prețul acțiunilor BMNR a crescut vertiginos de la 4,27 USD la un maxim de 161 USD, marcând o creștere uriașă de +3.674,9% în 3 zile. Această creștere epică este probabil determinată de o flotare subțire, de un entuziasm ridicat pentru comerțul cu amănuntul și de un impuls FOMO. În ciuda corecției bruște ulterioare, câștigul cumulat pe două săptămâni este de +882,4%. Acest incident subliniază feedback-ul pozitiv al pieței față de strategia de seif cripto "în stil MicroStrategy".

Exemplul 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

Fondată în 2019, SharpLink este o companie de tehnologie online axată pe transformarea fanilor sportului în pariori, cu o platformă care promovează pariuri sportive și oferte de jocuri interactive utilizatorilor în funcție de promptitudine. Compania a început să acumuleze ETH în bilanțul său în 2025, finanțat prin PIPE (finanțare privată) și ATM (creștere mark-to-market).

Acțiunile au reacționat inițial extrem de puternic: SBET a crescut cu +433,2% în prima zi și a atins un maxim de +1.747% în a 4-a zi de tranzacționare. Creșterea este determinată de amploarea alocării activelor cripto și de sprijinul marilor din spatele tranzacției. Investitorii de retail, fondurile cripto și comercianții speculativi s-au adunat pentru a împinge prețul acțiunilor peste 120 USD.

Cu toate acestea, mitingul a fost de scurtă durată. Pe 17 iunie, SharpLink a depus o declarație de înregistrare S-3 la SEC, făcând posibil ca investitorii PIPE să-și revândă acțiunile, provocând confuzie pe scară largă. Mulți oameni cred în mod eronat că acționarii majori fac transport. În timp ce Joseph Lubin, co-fondator al Consensys și președinte al SBET, a clarificat ulterior că "nu s-au vândut încă acțiuni", a fost prea târziu: acțiunile SBET s-au prăbușit cu aproape 70%, aproape ștergând majoritatea câștigurilor după anunț.

În ciuda retragerii accentuate, câștigul cumulat al SBET este de +227,2%, indicând că piața încă oferă o valoare semnificativă pe termen lung strategiei sale de seif ETH. A revenit de la maxime, dar în săptămânile următoare acțiunile au început să-și recâștige sprijinul financiar, indicând că încrederea pieței în modelul "Ethereum ca activ de rezervă" este în creștere.

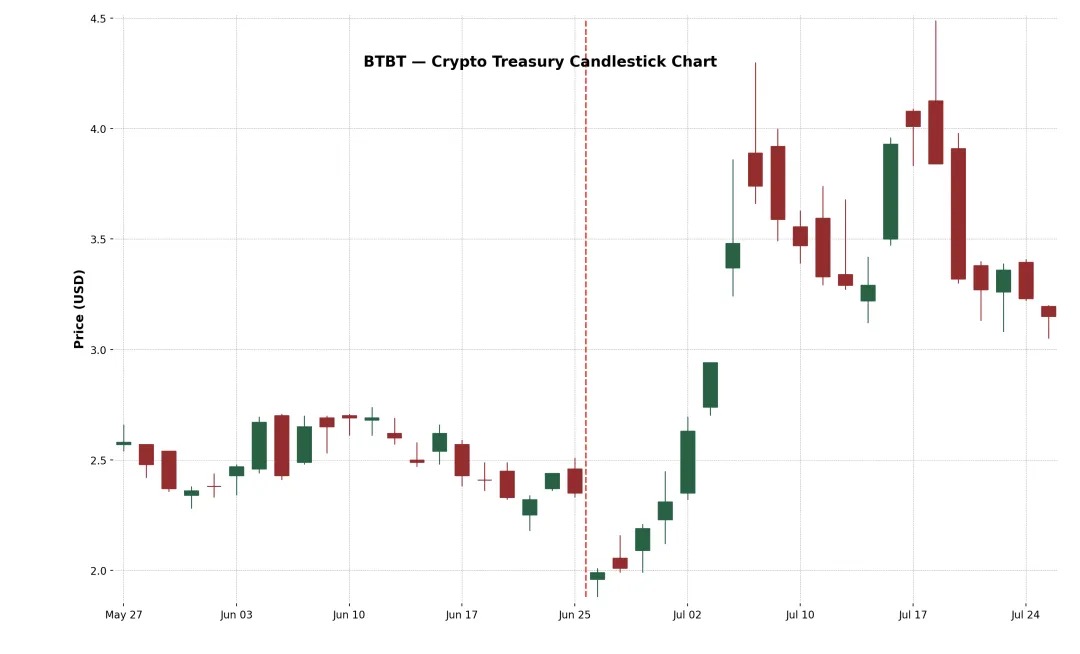

Exemplul 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT este o platformă de active digitale cu sediul în New York, fondată în 2015, care operează inițial ferme de minerit Bitcoin în Statele Unite, Canada și Islanda.

În iunie 2025, compania a finalizat o ofertă suplimentară de subscriere, strângând aproximativ 172 de milioane de dolari și realocând capital către ETH prin încasările suplimentare din vânzarea a 280 BTC, cumpărând un total de aproximativ 100.603 ETH, finalizând oficial transformarea într-un model de staking și seif Ethereum, cu veteranul cripto Sam Tabar ca CEO.

Reacția inițială a pieței a fost slabă (-15% în prima zi), dar prețul acțiunilor a crescut treptat în următoarele două săptămâni, ajungând în cele din urmă la o creștere de +91%. Această reacție moderată poate reflecta familiaritatea pieței cu experiența BTBT în operațiunile de minerit cripto. Cu toate acestea, randamentul cumulat de +34% arată în continuare că chiar și companiile cripto consacrate pot obține o recunoaștere pozitivă a pieței pentru extinderea în continuare a alocării activelor cripto.

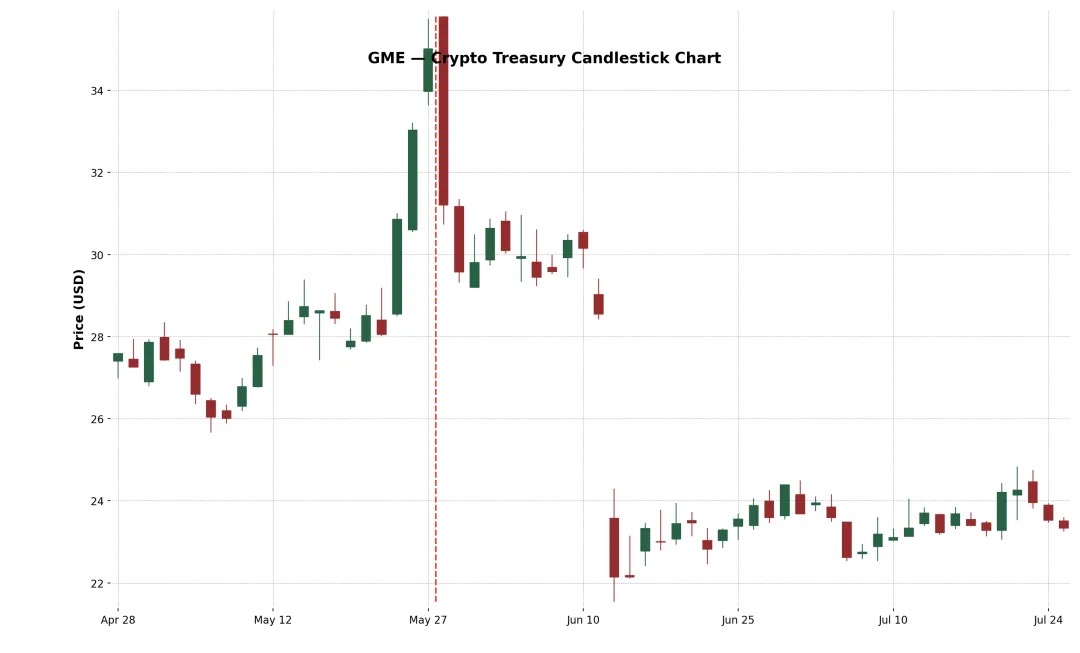

Exemplul 4: GameStop Corp. (Nasdaq: GME)

Cu toate acestea, GameStop (GME) a anunțat prima sa achiziție de Bitcoin în mai 2025 și intenționează să se transforme în continuare într-o companie de infrastructură de jocuri de noroc pentru consumatori legată de criptomonede. În ciuda nivelului ridicat de atenție din partea investitorilor de retail și a simbolismului incursiunii acțiunilor meme la nivel de cultură în activele cripto, GME a avut un randament negativ atât în a 5-a, cât și în a 10-a zi după anunț. Această diferență de performanță dezvăluie o perspectivă de bază: știrile cripto singure nu sunt suficiente pentru a crește în mod durabil prețurile acțiunilor.

Aspectul Bitcoin al GameStop a fost pus sub semnul întrebării de piață din cauza scăderii continue a afacerii sale de retail, iar această transformare vine după mai multe schimbări strategice (cum ar fi magazine, NFT-uri, metaverse etc.).

Nu a reușit să-și mențină tendința ascendentă, reflectând îndoielile pieței cu privire la fundamentele sale și incertitudinile strategice. Veniturile de bază ale companiei sunt încă în scădere, iar conducerea nu a propus niciun plan de reformă substanțial, în afară de "cumpărarea de Bitcoin". Mesajul este, de asemenea, haotic, de la magazine, NFT-uri, metavers până la criptomonedele de astăzi, strategia șovăie, slăbind grav încrederea pieței.

Tendințele de alocare a activelor criptomonedelor

Pe lângă Bitcoin, din ce în ce mai multe companii încep să folosească Ethereum (ETH) ca principal activ pentru rezervele lor de criptomonede. Motivele sunt multiple. În primul rând, Ethereum este considerat pe scară largă ca infrastructura de bază pentru platformele de tokenizare a activelor din lumea reală (RWA), cu protocoale precum Ondo, Backed Finance și Centrifuge care construiesc produse financiare de calitate instituțională pe stratul de decontare Ethereum. Acest lucru face ca ETH să fie un activ de rezervă strategic pentru companiile care pariază pe tendința "finanțării tradiționale on-chain".

În al doilea rând, spre deosebire de Bitcoin, Ethereum este un activ DeFi care permite deținătorilor să câștige aproximativ 3-4% APY prin participarea la securitatea rețelei. Acest lucru oferă ETH o trezorerie programabilă, purtătoare de dobândă, care este foarte atractivă pentru directorii financiari care doresc să-și optimizeze randamentele în numerar inactive.

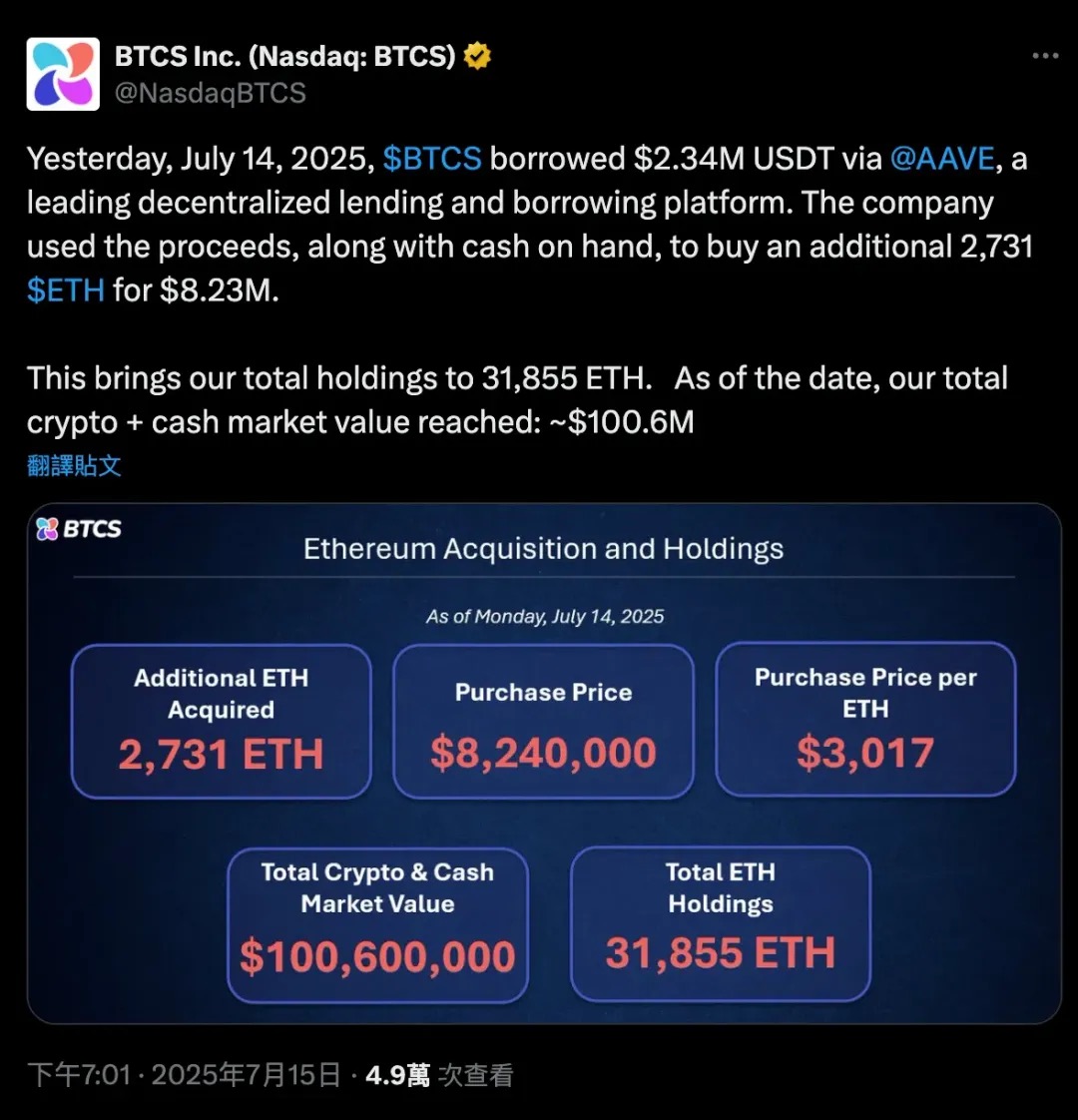

Pe 14 iulie 2025, BTCS a împrumutat 2,34 milioane USDT prin Aave, un protocol de împrumut descentralizat, plus o parte din numerarul propriu, totalizând 2.731 ETH, în valoare de aproximativ 8,24 milioane USD, extinzându-și și mai mult deținerile de Ethereum. Această tranzacție cu efect de levier a adus deținerile totale de ETH de BTC la 31.855, crescând capitalizarea totală de piață a companiei la 100,6 milioane USD.

Acest caz demonstrează în mod clar rolul dublu unic al Ethereum atât ca garanție, cât și ca capital în DeFi. Bitcoin este mai mult un activ pasiv "portofel rece", care ar putea avea nevoie să fie împachetat pentru a participa la DeFi. ETH este un activ nativ compus pe care companiile îl pot folosi pentru împrumuturi, miză sau participare la protocoale de randament fără a vinde activul.

Lansarea ETF-urilor spot Ethereum a consolidat și mai mult încrederea instituțională și lichiditatea în ETH, intrările nete de subscrieri indicând o acceptare treptată a ETH pe piețele financiare principale. Drept urmare, SharpLink (SBET), Bit Digital (BTBT) și chiar unele companii nelistate își ajustează bilanțurile și își măresc deținerile de ETH, ceea ce nu este doar un pariu speculativ, ci și o expresie a unei convingeri de lungă durată că "Ethereum este facilitatea de bază a piețelor de capital descentralizate".

Această tendință marchează o schimbare semnificativă în strategiile de alocare a activelor companiilor cripto: de la "Bitcoin = aur digital" la "Ethereum = infrastructură financiară digitală".

Iată câteva exemple ale acestei configurații diverse:

-

XRP ca activ de rezervă: VivoPower International (NASDAQ: VVPR) a strâns 121 de milioane de dolari în mai 2025, condusă de un prinț saudit, devenind prima companie cotată la bursă care a adoptat o strategie de rezervă XRP. La scurt timp după aceea, Trident Digital Holdings (TDTH) din Singapore a anunțat planuri de a emite până la 500 de milioane de dolari în acțiuni pentru a construi rezerve XRP; Webus International (WETO) din China a depus, de asemenea, o cerere pentru a investi 300 de milioane de dolari în deținerile sale XRP și intenționează să integreze rețeaua de plăți transfrontaliere a Ripple în sistemul său de afaceri. În timp ce XRP a crescut la jumătatea anului 2025, performanța acțiunilor conexe a fost împărțită, dar aceste acțiuni au arătat că alocarea activelor cripto depășește linia principală tradițională dublă BTC și ETH.

-

Rezervă Litecoin (LTC): MEI Pharma (MEIP), o mică companie biofarmaceutică, și-a anunțat în mod neașteptat transformarea în iulie 2025, strângând 100 de milioane de dolari prin participarea fondatorului Litecoin, Charlie Lee, și a Fundației Litecoin pentru a crea prima soluție de rezervă LTC de calitate instituțională. Acest plan este însoțit de o schimbare de management (Lee se alătură consiliului de administrație), care este văzută de piață ca o încercare de a injecta cifre mari în industria biomedicală în dificultate cu capital cripto. Prețul acțiunilor a crescut vertiginos după vestea "Biopharma + Litecoin", dar prețul acțiunilor a fluctuat foarte mult, deoarece investitorii s-au îndoit de modelul său final de afaceri.

-

Rezerve de jetoane HYPE: Un caz mai "eterogen" vine de la Sonnet BioTherapeutics (SONN), care a anunțat o fuziune inversă de 888 de milioane de dolari în iulie 2025 pentru a forma Hyperliquid Strategies Inc., intenționând să includă 583 de milioane de dolari în jetoane HYPE în bilanțul companiei. Tranzacția, susținută de capitaliști de risc cripto precum Paradigm și Pantera, își propune să creeze cea mai mare entitate listată din lume cu dețineri de jetoane HYPE. Prețul acțiunilor SONN a crescut vertiginos după anunț (deoarece HYPE este un token popular), dar analiștii indică structura sa complexă, iar tokenul în sine este încă în stadii incipiente. În mod similar, Lion Group (LGHL) a obținut o facilitate de credit de 600 de milioane de dolari pentru a rezerva tokenuri precum HYPE, Solana și Sui, creând un seif cripto cu mai multe active.

Când va vinde Saylor monede?

Michael Saylor a declarat public că MicroStrategy își va "HODL" activele Bitcoin pentru totdeauna, ceea ce înseamnă că compania nu are nicio intenție de a-și vinde rezervele BTC. De fapt, MicroStrategy și-a revizuit chiar și politica corporativă pentru a stabili oficial Bitcoin ca activ principal de rezervă de trezorerie, ceea ce înseamnă că este un plan de deținere pe termen extrem de lung. Cu toate acestea, în lumea reală a finanțelor corporative, "nu vinde niciodată" nu este absolut. În unele scenarii, MicroStrategy poate fi forțat să vândă o parte din Bitcoin. Înțelegerea acestor scenarii potențiale este crucială, deoarece ele formează un factor de risc în întreaga logică de investiții "MicroStrategy as a Bitcoin Proxy Asset".

Iată câteva scenarii care ar putea pune la încercare hotărârea MicroStrategy și ar putea "forța" să vândă BTC:

-

Scadențe semnificative ale datoriilor pe o piață de credit strânsă: MicroStrategy are în prezent o serie de datorii restante, inclusiv obligațiuni convertibile cu scadență în 2028 și 2030 (care au fost răscumpărate anterior prin emisiuni de acțiuni) și poate include și alte împrumuturi. De obicei, companiile refinanțează pentru a plăti datoriile vechi – emiterea de noi obligațiuni sau acțiuni noi. La începutul anului 2025, MicroStrategy și-a răscumpărat cu succes obligațiunile convertibile din 2027 cu acțiuni, evitând cheltuielile de numerar. Dar imaginați-vă un scenariu: în 2028, când Bitcoin se află pe o piață bear, prețul acțiunilor MicroStrategy se prăbușește, ratele dobânzilor sunt ridicate (finanțarea nouă este prea scumpă) și compania se poate confrunta cu o criză a fluxului de numerar dacă datoria de 5-1 miliarde de dolari ajunge la scadență.

-

În acest caz, piețele tradiționale de capital pot "închide" ușa, mai ales dacă volatilitatea implicită (IV) este prea scăzută, ceea ce nu face ca investitorii să fie dispuși să cumpere obligațiuni convertibile încorporate cu valoarea opțiunilor, iar cel mai bun instrument de finanțare al MicroStrategy va fi ineficient.

-

În fața unei astfel de crize a creditelor, companiile vor putea probabil să vândă doar niște BTC pentru a-și plăti datoriile, ca și cum ar fi "forțate să-și închidă pozițiile". Deși MicroStrategy are un BTC uriaș (în valoare de peste 70 de miliarde de dolari până în 2025), odată ce va fi utilizat, încrederea pieței va fi zdruncinată. Această vânzare va fi probabil ultima opțiune și va avea loc numai dacă toate celelalte căi de finanțare eșuează.

-

Povara ridicată a dobânzii sau presiunea dividendelor acțiunilor preferențiale: Structura de finanțare a MicroStrategy, deși flexibilă, nu este lipsită de costuri. În 2025, cheltuielile fixe cu care se confruntă compania includ:

-

STRK 8% DAE (plătibil în numerar sau în stoc)

-

STRF 10% pe an (trebuie plătit în numerar, penalizare pentru neîndeplinirea obligațiilor)

-

Rata lunară a dobânzii STRC 9-10% (în numerar plătibil, ajustabil în consiliu)

-

Dobânda obligațiunilor convertibile (de exemplu, cupon 2030 de 0,625%)

Datoriile fixe totale depășesc 180 de milioane de dolari pe an și este probabil să continue să crească odată cu finanțarea ulterioară.

-

Dacă prețul acțiunilor MSTR este în scădere, finanțarea directă prin acțiuni va provoca o diluare severă.

-

Dacă intră în iarna cripto, MicroStrategy ar putea continua să ardă bani prin menținerea dividendelor în numerar de la STRF și STRC. Dacă BTC este într-o recesiune pentru o lungă perioadă de timp, structura de levier a companiei devine periculoasă. Consiliul poate decide să vândă o parte din Bitcoin pentru a "cumpăra timp" pentru a oferi flux de numerar pentru dobânzi sau dividende în următorii unu sau doi ani. Acest lucru este contraproductiv, dar este mai bine decât incapacitatea de plată sau declanșarea mecanismului implicit cumulativ STRF.

-

Ce se întâmplă dacă ratele dobânzilor continuă să crească? Atunci toate finanțările viitoare vor deveni scumpe:

Noua emisiune de acțiuni preferențiale trebuie să ofere randamente mai mari (de exemplu, >10%) pentru a atrage investitori;

Obligațiunile convertibile trebuie să fie asociate cu o volatilitate implicită mai mare pentru a fi acceptate de piață (adesea dificil de realizat pe piețele bear);

Dacă prețul acțiunilor MSTR este în scădere, finanțarea directă prin acțiuni va provoca o diluare severă.

Cu alte cuvinte, costul capitalului a crescut, dar veniturile nu au crescut, iar BTC este la un nivel scăzut.

Rezumat: MicroStrategy este posibil să vândă monede numai sub presiune extremă sau schimbări strategice. Aceste scenarii sunt adesea legate de stresul financiar: datoria este dificil de renounat, costul capitalului este prea mare sau piața evaluează compania cu reducere. În mod normal, strategia lui Saylor este de a continua să cumpere sau să dețină mai degrabă decât să vândă. De fapt, compania a arătat de mult timp această fermitate: în timpul prăbușirii pieței cripto din 2022-2023, MicroStrategy nu a vândut BTC ca Tesla. În schimb, a răscumpărat în liniște unele obligațiuni convertibile de pe piața secundară, obținând "rambursarea cu reducere", acordând prioritate altor mijloace în orice moment și reticent în a vinde Bitcoin, deoarece odată ce moneda este vândută, întreaga poveste a "trezoreriei Bitcoin" se va prăbuși și credința pieței va fi zdruncinată.

rezumat

MicroStrategy (MSTR) a fost pionier într-un nou model de finanțare corporativă, transformând o companie operațională cotată la bursă direct într-un vehicul de deținere Bitcoin cu efect de levier. Prin utilizarea agresivă a instrumentelor pieței de capital, în special a obligațiunilor convertibile cu cupon zero, MSTR și-a financiarizat volatilitatea acțiunilor, acumulând peste 600.000 de Bitcoin fără a se baza pe fluxul de numerar al afacerii sale principale.

Mecanismul său de bază este simplu, dar puternic: atunci când prețul acțiunilor companiei este la o primă față de activele nete ale BTC (mNAV) (adică mNAV > 1), acesta este finanțat prin emiterea de acțiuni sau obligațiuni convertibile (cum ar fi planul "21/21" sau "42/42"), iar apoi toate încasările sunt schimbate cu BTC. Deoarece prețul acțiunilor MicroStrategy a fost peste capitalizarea sa de piață BTC pentru o lungă perioadă de timp, acest ciclu a continuat și a obținut o creștere a "deținerilor pe acțiune" în timp ce strângea fonduri.

În centrul acestui model, obligațiunile convertibile joacă un rol esențial: combină protecția împotriva scăderii obligațiunilor (minimul datoriei) cu potențialul de creștere al acțiunilor (opțiuni call încorporate). Într-un mediu extrem de volatil (cum ar fi 2025), investitorii sunt chiar dispuși să accepte o dobândă de 0% pur și simplu pentru că valoarea opțiunii este suficient de mare. În esență, MSTR nu emite doar obligațiuni pentru a strânge fonduri, ci "vinde volatilitate" și vinde la o primă. Piața este dispusă să plătească în avans pentru acest potențial de creștere viitoare, permițând companiilor să finanțeze continuu monede fără a plăti dobândă sau a dilua imediat acționarii.

Dar acest model are și limitări: odată ce contractele de volatilitate implicită (fie din cauza maturității pieței sau a lipsei de impuls a BTC), valoarea opțiunilor încorporate va scădea, iar reemiterea viitoare a obligațiunilor convertibile va fi semnificativ mai puțin atractivă, iar companiile vor trebui să se bazeze pe metodele tradiționale de finanțare sau să ramburseze datoria în numerar la scadență. În același timp, "traderii Gamma" și arbitrajerii de volatilitate care stau la baza ecosistemului de finanțare MSTR sunt oportuniști și, odată ce volatilitatea scade sau sentimentul pieței se schimbă, cererea pentru titlurile lor de valoare se poate epuiza rapid. Acesta nu este "risc delta" (toată lumea știe că MSTR este un proxy BTC), ci "risc gamma scăzut", adică o mică schimbare a așteptărilor de volatilitate poate duce la eșecul întregului mecanism de finanțare.

Cu toate acestea, investiția în MicroStrategy a devenit o nouă tendință în rândul fondurilor instituționale față de investitorii de retail, care o văd ca pe o alternativă de tranzacționare la creșterea Bitcoin. Această psihologie speculativă se reflectă și în lanț: utilizatorii continuă să cumpere jetoane meme asociate cu "companii de trezorerie cripto" sau să tranzacționeze acțiuni precum MSTR, SBET etc. pentru a paria pe narațiuni. Fie că este vorba de piețe tradiționale sau DeFi, logica din spatele acesteia este aceeași: companiile de trezorerie cripto reprezintă o expunere alternativă extrem de volatilă și cu efect de levier la BTC, care poate chiar depăși activul inițial în sine dacă este sincronizată corect.

Pe scurt, MicroStrategy nu folosește doar Bitcoin ca rezervă, ci construiește o nouă structură financiară în jurul acestuia. Este prima "companie de trezorerie cripto" de succes și poate defini o nouă paradigmă pentru modul în care companiile alocă activele de trezorerie, monetizează volatilitatea și creează valoare pentru acționari în viitor, stabilind un punct de referință în lumea finanțelor dominată de Bitcoin.