IOSG Weekly Brief|Desconstrução do Modelo Econômico de Reserva de Criptomoedas #286

Introdução

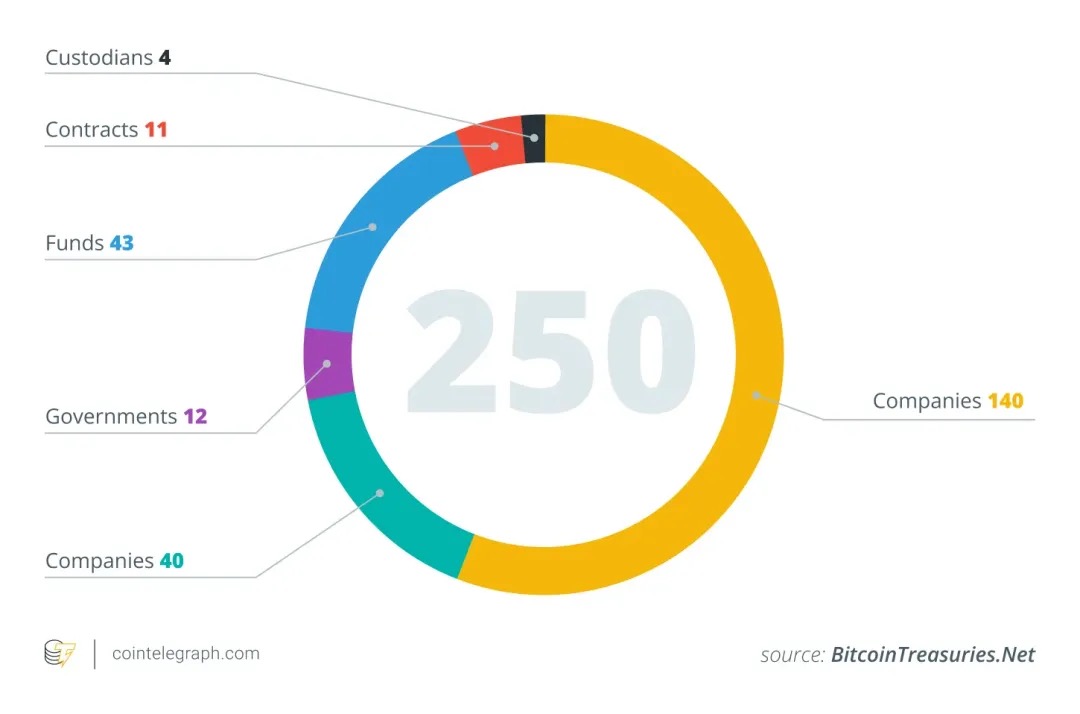

A partir de meados de 2025, mais e mais empresas de capital aberto estão começando a incluir criptomoedas, especialmente Bitcoin, em suas alocações de ativos em seus cofres corporativos, inspiradas na história de sucesso da Strategy ($MSTR). Por exemplo, de acordo com dados de análise de blockchain, apenas em junho de 2025, 26 novas empresas incluíram o Bitcoin em seus balanços, elevando o número total de empresas que detêm BTC globalmente para cerca de 250.

Estas empresas abrangem vários setores (tecnologia, energia, finanças, educação, etc.) e diferentes países e regiões. Muitas empresas veem a oferta limitada de Bitcoin de 21 milhões como uma proteção contra a inflação, enfatizando sua baixa correlação com ativos financeiros tradicionais. Essa estratégia está silenciosamente se movendo para o mainstream: em maio de 2025, 64 empresas registradas na SEC detinham um total de cerca de 688.000 BTC, representando cerca de 3-4% do fornecimento total de Bitcoin. Os analistas estimam que mais de 100 a 200 empresas em todo o mundo incluíram criptoativos em suas demonstrações financeiras.

Um modelo para reservas de criptoativos

Quando uma empresa de capital aberto aloca uma parte de seu balanço para criptomoedas, surge uma questão central: como eles financiam a compra desses ativos? Ao contrário das instituições financeiras tradicionais, a maioria das empresas que adotam estratégias de cofre cripto não dependem de seu negócio principal com fluxo de caixa abundante para apoiar. A próxima análise usará $MSTR (MicroStrategy) como um grande exemplo, já que a maioria das outras empresas também está copiando seus padrões.

Fluxo de Caixa Operacional

Embora a maneira teórica mais "saudável" e menos dilutiva de comprar criptoativos seja através do fluxo de caixa livre gerado pelo core business da empresa, esse método é quase impossível na prática. A maioria das empresas não tem fluxo de caixa suficientemente estável e em grande escala para simplesmente acumular grandes reservas de BTC, ETH ou SOL sem recorrer a financiamento externo.

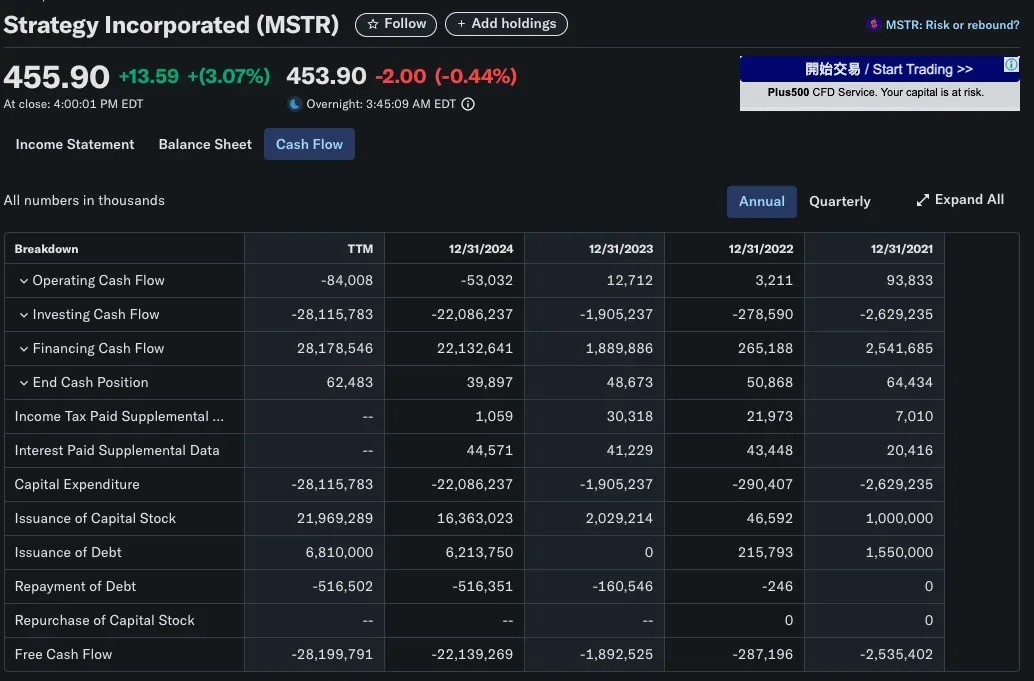

Tomemos a MicroStrategy (MSTR) como um exemplo típico: a empresa foi fundada em 1989 como uma empresa de software focada em inteligência de negócios, e seu negócio principal incluía produtos como HyperIntelligence e painéis de análise de IA, mas esses produtos ainda geram receita limitada. Na verdade, o fluxo de caixa operacional anual da MSTR é negativo, muito longe das dezenas de bilhões de dólares que investiu em Bitcoin. Pode-se ver que a estratégia de cofre cripto da MicroStrategy não se baseia na rentabilidade interna desde o início, mas depende de capital externo para operar.

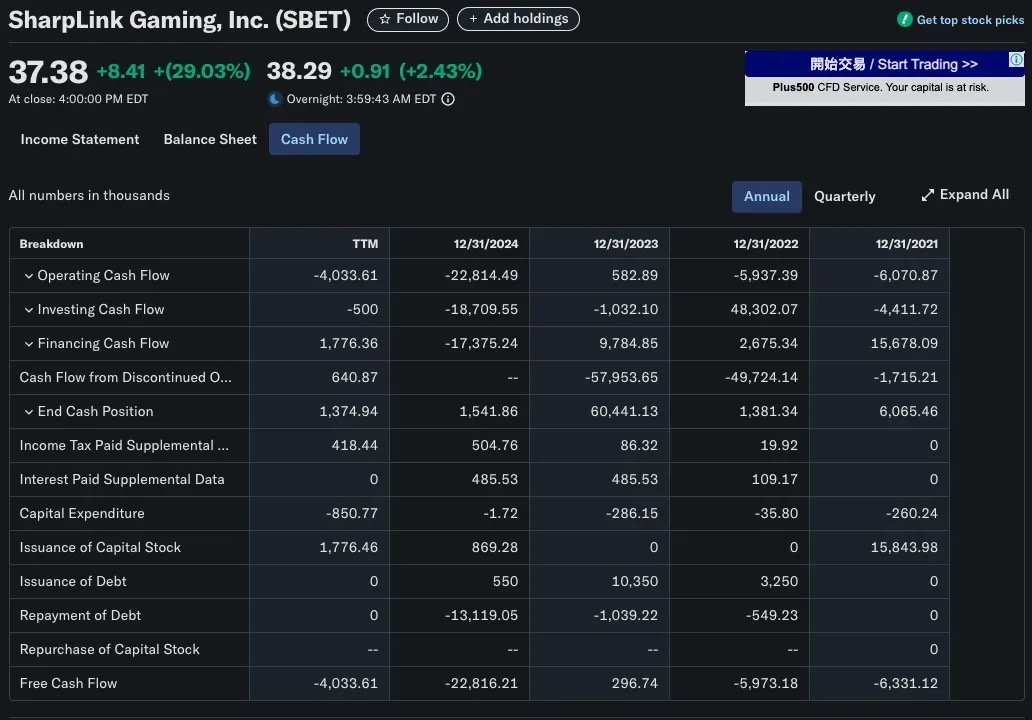

Uma situação semelhante foi vista com a SharpLink Gaming (SBET). A empresa se transformou em uma operadora de tesouraria Ethereum em 2025, comprando mais de 280.706 ETH (aproximadamente US$ 840 milhões). Obviamente, não poderia contar com a receita de seu negócio de jogos B2B para fazer isso acontecer. A estratégia de formação de capital da SBET baseia-se principalmente no financiamento do PIPE (investimento privado em capital público) e na emissão direta de capital, em vez de receita operacional.

Financiamento do mercado de capitais

A forma mais comum e escalável para empresas listadas que adotam estratégias de cofre cripto é por meio de ofertas públicas, que levantam fundos por meio da emissão de ações ou títulos e usam os recursos para comprar criptoativos, como Bitcoin. Este modelo permite que as empresas construam cofres criptográficos em grande escala sem usar lucros retidos e se baseia inteiramente nos métodos de engenharia financeira dos mercados de capitais tradicionais.

Emissão de ações: um caso de financiamento dilutivo tradicional

Na maioria dos casos, a emissão de novas ações tem custos. Quando uma empresa levanta fundos através da emissão de ações adicionais, duas coisas geralmente acontecem:

-

Participação diluída: A participação do acionista original na empresa diminui.

-

Menor lucro por ação (LPA): Um aumento no patrimônio líquido total leva a uma diminuição no EPS, enquanto o lucro líquido permanece inalterado.

Estes efeitos conduzem frequentemente a uma descida dos preços das ações por duas razões principais:

-

Lógica de avaliação: Se a relação preço/lucro (P/E) permanecer a mesma e o EPS diminuir, o preço das ações também cairá.

-

Psicologia do mercado: Os investidores muitas vezes interpretam o financiamento como falta de fundos ou dificuldades, especialmente quando os fundos levantados são usados para planos de crescimento não comprovados, e o influxo de novas ações no mercado também pode derrubar os preços de mercado.

Uma exceção: o modelo de capital antidilutivo da MicroStrategy

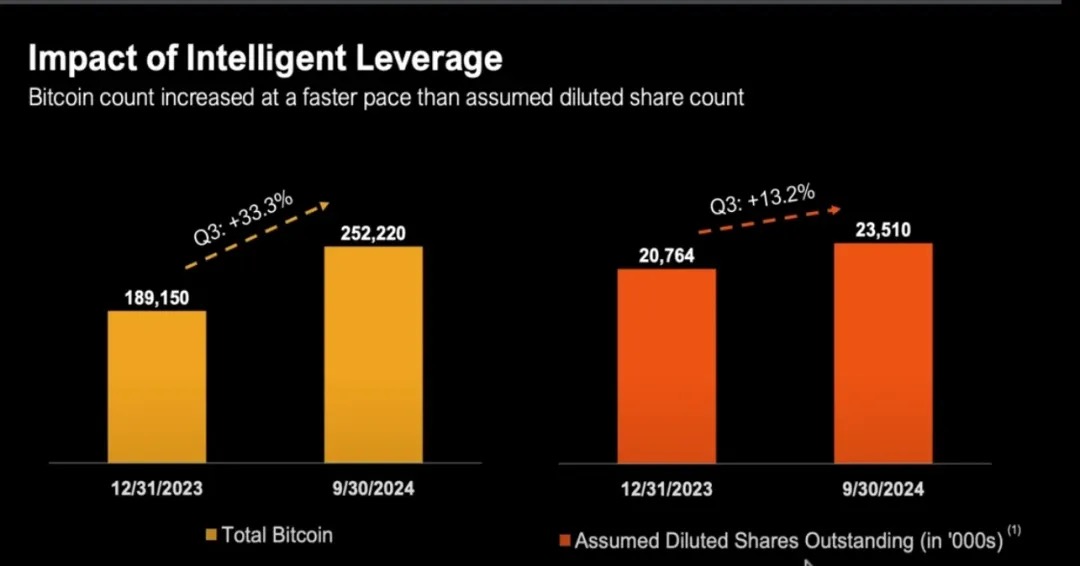

A MicroStrategy (MSTR) é um contraexemplo clássico de desvio da narrativa tradicional de "diluição de capital = dano ao acionista". Desde 2020, a MSTR tem comprado ativamente Bitcoin por meio de financiamento de ações, com seu total de ações em circulação crescendo de menos de 100 milhões de ações para mais de 224 milhões de ações até o final de 2024

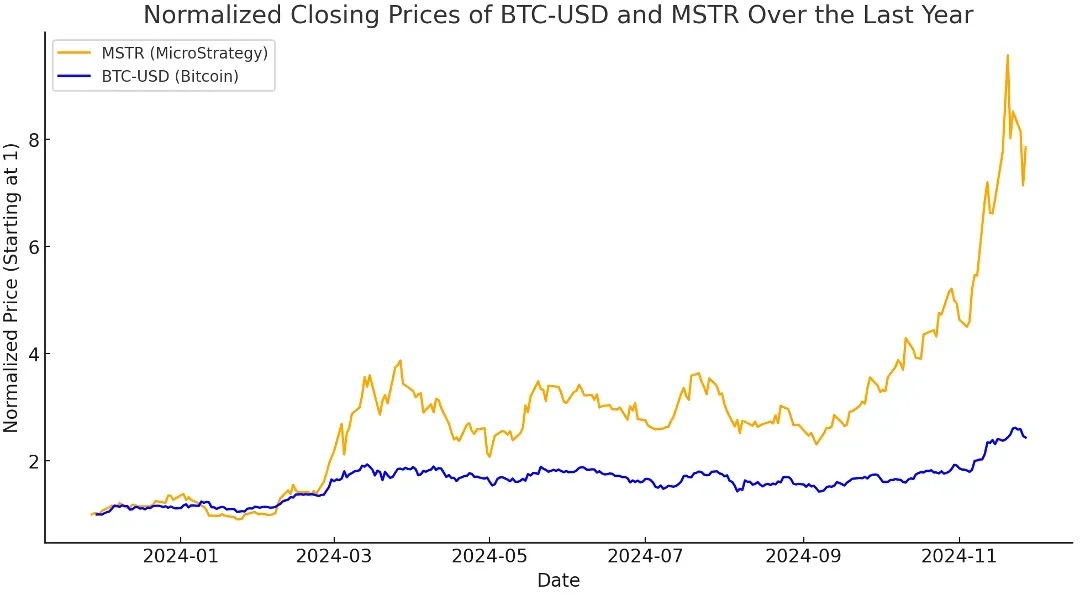

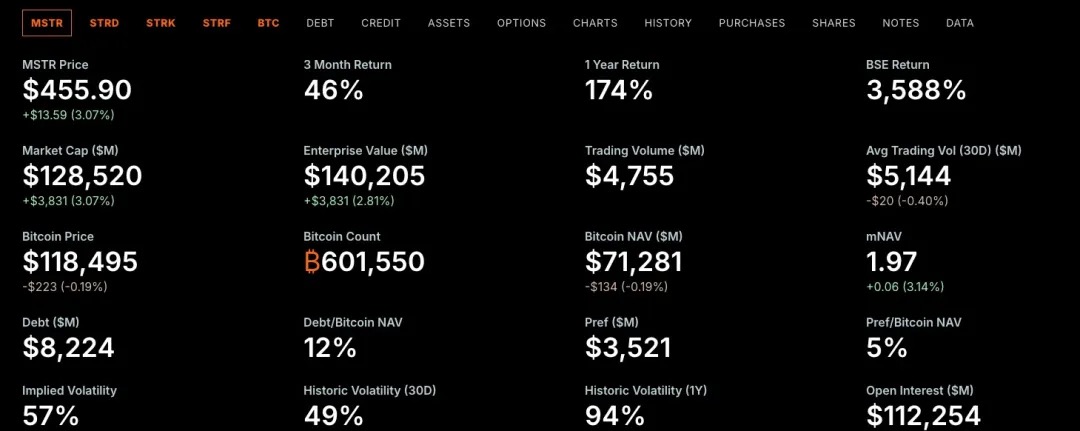

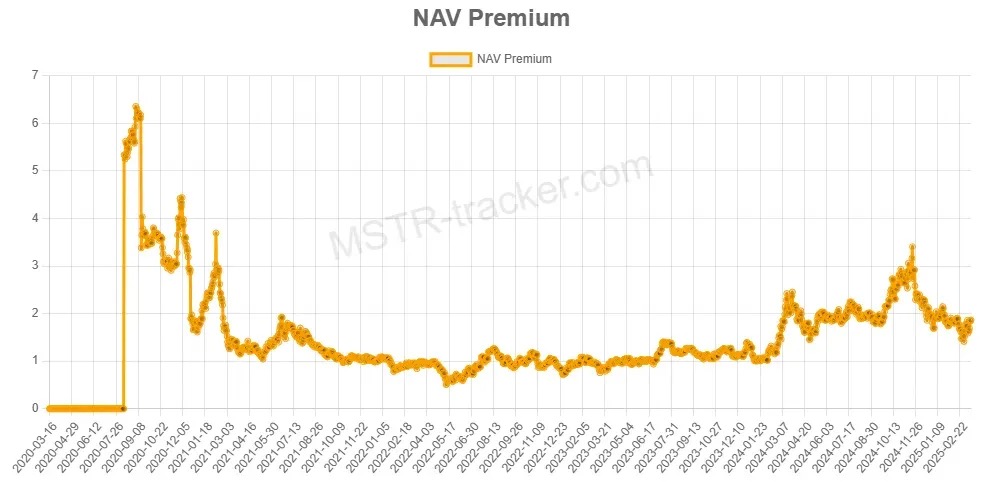

Apesar da diluição do patrimônio, o MSTR tende a superar o próprio Bitcoin. Porquê? Porque a MicroStrategy tem estado em um estado de "capitalização de mercado superior ao seu valor líquido de Bitcoin", que é o que chamamos de mNAV > 1.

=

=

Compreender o Premium: O que é o mNAV?

-

Quando o mNAV > 1, o mercado avalia o MSTR acima da capitalização de mercado justa de suas participações em Bitcoin.

Em outras palavras, os investidores pagam mais por unidade do que custariam para comprar BTC quando ganham exposição ao Bitcoin através do MSTR. Este prêmio reflete a confiança do mercado na estratégia de capital de Michael Saylor e também pode representar a perceção do mercado de que o MSTR oferece exposição BTC alavancada e ativamente gerenciada.

Suportado pela lógica financeira tradicional

Embora o mNAV seja uma métrica de avaliação nativa de criptomoedas, o conceito de "negociação a um preço mais alto do que o valor do ativo subjacente" tem sido predominante nas finanças tradicionais.

Existem várias razões principais pelas quais as empresas negoceiam frequentemente a preços superiores ao valor contabilístico ou aos ativos líquidos:

Método de avaliação dos fluxos de caixa descontados (DCF)

Os investidores estão preocupados com o valor presente dos fluxos de caixa futuros de uma empresa, não apenas com as suas participações atuais.

Este método de avaliação resulta frequentemente numa empresa que negoceia a um preço muito superior ao seu valor contabilístico, especialmente nos seguintes cenários:

-

Espera-se que a receita e as margens cresçam

-

A empresa tem poder de precificação ou um fosso técnico/comercial

📌 Exemplo: a avaliação da Microsoft não se baseia em seu caixa ou ativos de hardware, mas em seus futuros fluxos de caixa estáveis de software de assinatura.

Avaliação de Múltiplos de Lucros e Receitas (EBITDA)

Em muitos setores de alto crescimento, as empresas normalmente usam P/L (relação preço/lucro) ou múltiplos de receita para avaliação:

-

Empresas de software de alto crescimento podem negociar a múltiplos de 20 a 30 vezes o EBITDA;

-

As empresas em fase inicial podem negociar a múltiplos de 50 vezes a receita ou mais, mesmo que não sejam lucrativas.

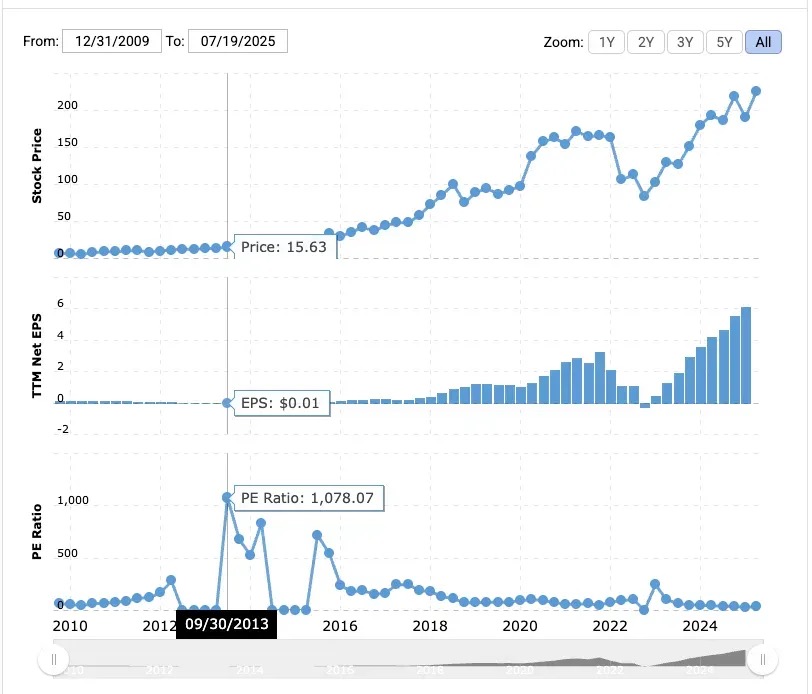

📌 Exemplo: a Amazon tinha uma relação preço/lucro de 1078x em 2013.

Apesar das escassas margens, os investidores apostam no seu domínio futuro no comércio eletrónico e na AWS.

A MicroStrategy tem uma vantagem que o Bitcoin não tem: um shell corporativo com acesso aos canais de financiamento tradicionais. Como uma empresa listada nos EUA, ela pode emitir ações, títulos e até mesmo ações preferenciais para levantar dinheiro, e isso acontece, e funciona de forma incrível.

Michael Saylor usou habilmente esse sistema: ele levantou bilhões de dólares emitindo títulos conversíveis de zero por cento e, mais recentemente, um produto inovador de ações preferenciais, e colocou todo esse dinheiro em Bitcoin.

Os investidores reconhecem que a MicroStrategy é capaz de comprar Bitcoin em grande escala usando "o dinheiro de outras pessoas", uma oportunidade que não é facilmente replicada por investidores individuais. O prêmio da MicroStrategy "não está relacionado à arbitragem NAV de curto prazo", mas vem da alta confiança do mercado em sua capacidade de acessar e alocar capital.

Como o mNAV > 1 alcança a diluição posterior

Quando a MicroStrategy negocia acima do valor patrimonial líquido de suas participações em Bitcoin (ou seja, mNAV > 1), a empresa pode:

-

Emitir novas ações com um prémio

-

Use os lucros para comprar mais Bitcoin (BTC)

-

Aumente o seu total de participações em BTC

-

Promover o aumento simultâneo do NAV e do valor da empresa

Mesmo com um aumento nas ações em circulação, as participações em BTC/ações por ação podem permanecer estáveis ou até mesmo subir, tornando a emissão de novas ações uma operação antidiluição.

Se mNAV < 1 会发生什么?

Quando o mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Do ponto de vista das finanças tradicionais, o MSTR está a ser negociado com desconto, ou seja, abaixo do seu valor patrimonial líquido (NAV). Isso trará desafios na alocação de capital. Se a empresa usa financiamento de ações para comprar BTC neste caso, da perspetiva dos acionistas, ela está realmente comprando BTC a um preço alto, assim:

-

BTC/ação diluída (participações BTC por ação)

-

e reduzir o valor existente para os acionistas

Quando a MicroStrategy enfrenta o mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Então, quais são as opções neste momento?

Recompre ações em vez de continuar a comprar BTC

Quando o mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Você está recomprando ações a um preço inferior ao seu valor intrínseco BTC

-

À medida que o número de ações em circulação diminui, o BTC/ação aumentará

Saylor deixou claro que, se o mNAV estiver abaixo de 1, a melhor estratégia é recomprar ações em vez de continuar comprando BTC.

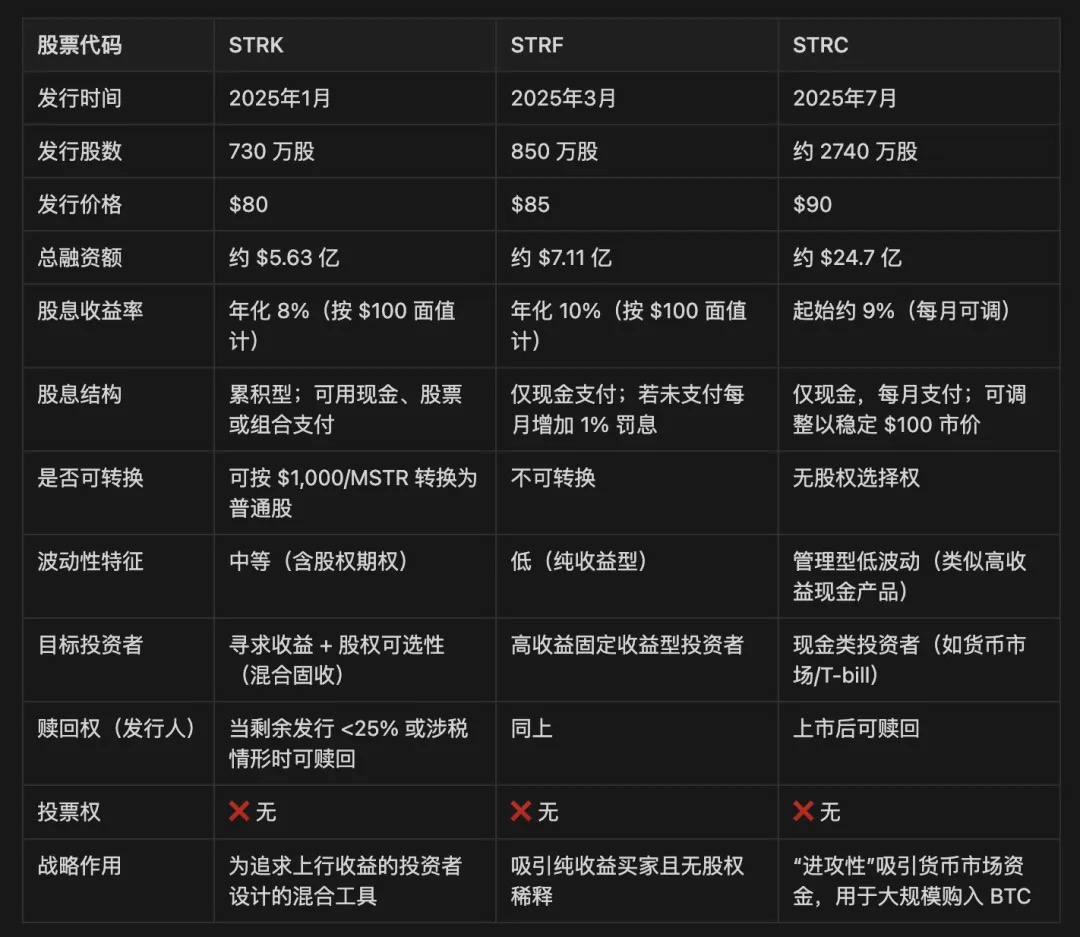

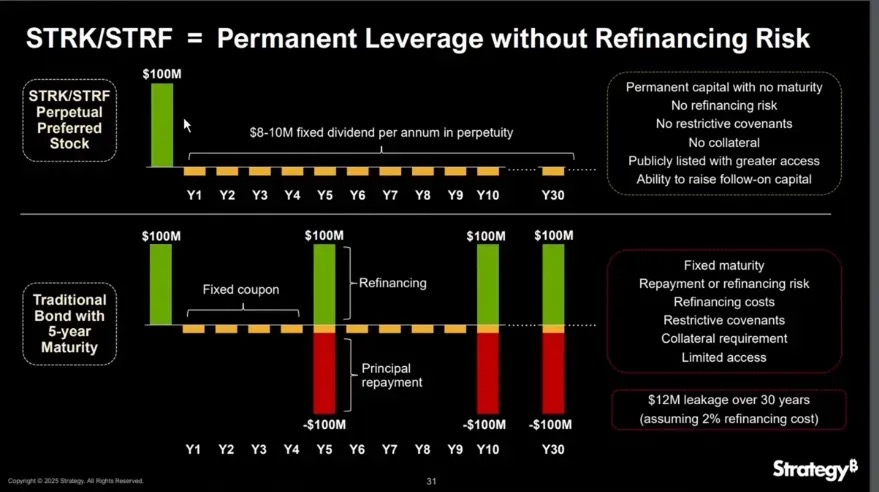

Método 1: Emissão de Ações Preferenciais

As ações preferenciais são um título híbrido que fica entre a dívida e as ações ordinárias na estrutura de capital de uma empresa. Normalmente, oferece dividendos fixos, sem direito a voto e prioridade sobre as ações ordinárias em caso de distribuição de lucros e liquidação. Ao contrário da dívida, as ações preferenciais não precisam pagar o principal; Ao contrário das ações ordinárias, oferece rendimentos mais previsíveis.

A MicroStrategy emitiu três classes de ações preferenciais: STRK, STRF e STRC.

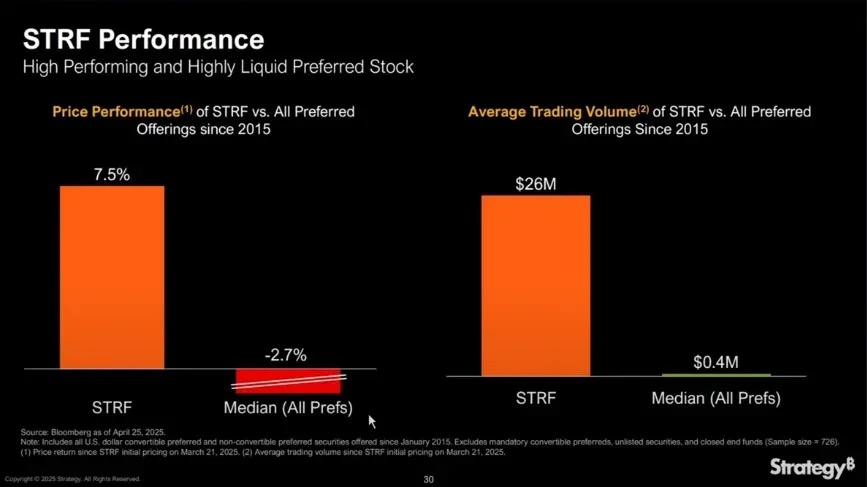

O STRF é o instrumento mais simples: é uma ação preferencial perpétua não conversível que paga um dividendo fixo em dinheiro de 10% anualizado ao valor nominal de US$ 100. Não tem uma opção de conversão de capital e não participa na subida das ações da MSTR, proporcionando apenas rendimento.

O preço de mercado do STRF flutua em torno da seguinte lógica:

-

Se a MicroStrategy precisar de financiamento, emitirá STRF adicional para aumentar a oferta e baixar os preços.

-

Se a demanda do mercado por renda aumentar (como durante períodos de baixas taxas de juros), o preço do STRF aumentará, reduzindo assim o rendimento efetivo.

-

Isso cria um mecanismo de preço autoajustável com uma faixa de preço geralmente estreita (por exemplo, US$ 80 a US$ 100), impulsionada pela demanda de rendimento e pela oferta e demanda.

Exemplo: Se o mercado exigir um rendimento de 15%, o preço do STRF pode cair para $66,67, e se o mercado aceitar 5%, pode subir para $200.

Como o STRF é um instrumento não conversível, essencialmente não resgatável (a menos que encontre um imposto ou gatilho de capital), ele se comporta como um título perpétuo, e a MicroStrategy pode usá-lo repetidamente para "comprar a queda" do BTC sem refinanciamento.

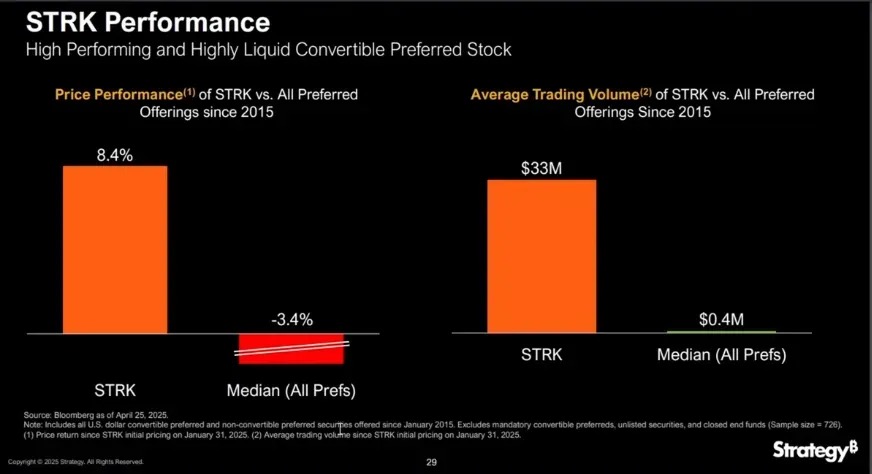

O STRK é semelhante ao STRF com um dividendo anualizado de 8%, mas com a adição de uma característica fundamental: quando o preço das ações do MSTR excede US$ 1.000, ele pode ser convertido em ações ordinárias em uma proporção de 10:1, o que equivale a incorporar uma opção de compra fora do dinheiro, fornecendo aos detentores oportunidades de alta a longo prazo.

A STRK é altamente atraente para empresas e investidores por várias razões:

Oportunidades assimétricas de upside para os acionistas da MSTR:

-

STRK por ação é cotado em aproximadamente US $ 850, e 10 ações podem levantar US $ 850;

-

Se convertido em 1 ação do MSTR no futuro, é equivalente à empresa comprar BTC a um preço de US$ 850 no preço atual, mas só será diluído se o preço das ações do MSTR subir mais de US$ 1.000.

-

Portanto, no MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Estrutura de auto-estabilização do rendimento:

-

A STRK paga $2 trimestralmente a uma taxa anualizada de $8;

-

Se o preço cair para US $ 50, o rendimento sobe para 16%, atraindo a compra para apoiar o preço.

-

Esta estrutura faz com que o STRK se comporte como um "vínculo com opções": defenda no lado negativo e se envolva no lado positivo.

Motivação do Investidor e Incentivos à Conversão:

-

Quando o preço das ações MSTR quebra acima de US$ 1.000, os detentores têm um incentivo para converter em ações ordinárias;

-

À medida que o MSTR sobe ainda mais (por exemplo, para US$ 5.000 ou US$ 10.000), o dividendo da STRK torna-se insignificante (rendimento de apenas cerca de 0,8%), acelerando a conversão;

-

Por último, forma-se um canal de saída natural, transformando o financiamento temporário numa estrutura acionista a longo prazo.

A MicroStrategy também se reserva o direito de resgatar a STRK, sujeita a condições como menos de 25% das ações restantes em circulação ou gatilhos especiais, como tributação.

Na ordem de liquidação, a STRF e a STRK superaram as ações ordinárias, mas abaixo da dívida.

Quando a empresa está em mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Como pagam juros (dividendos)?

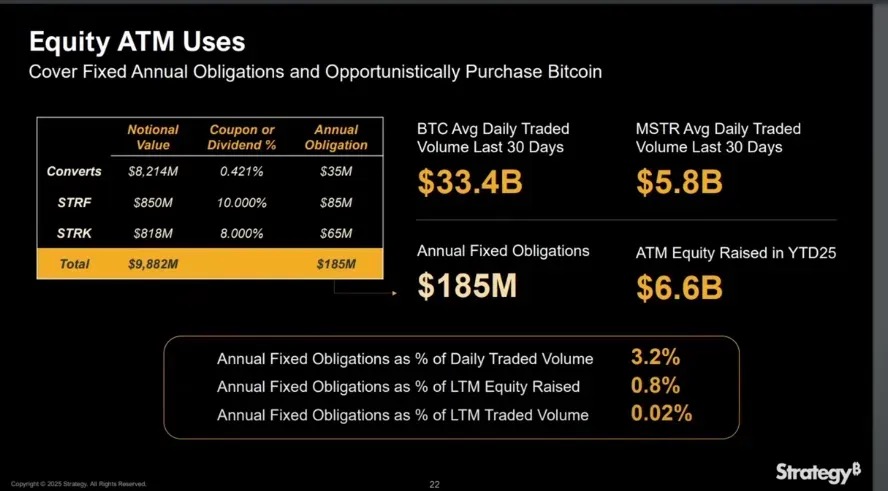

A partir do YTD de 2025, a MicroStrategy levantou US$ 6,6 bilhões por meio de ofertas de ações ATM (At-The-Market), cobrindo de longe os US$ 185 milhões em juros fixos e custos de dividendos que precisa pagar anualmente.

Quando o mNAV > 1, pagar dividendos de ações preferenciais por meio de ofertas de ações não dilui o BTC por ação, pois o incremento de BTC dos fundos levantados excede a diluição unitária.

Além disso, a isenção de ações preferenciais da dívida permite que a MicroStrategy continue expandindo seu balanço sem deteriorar seu índice de dívida líquida, o que é crucial para manter a confiança do mercado em sua estrutura de capital.

Quando o mNAV > 1

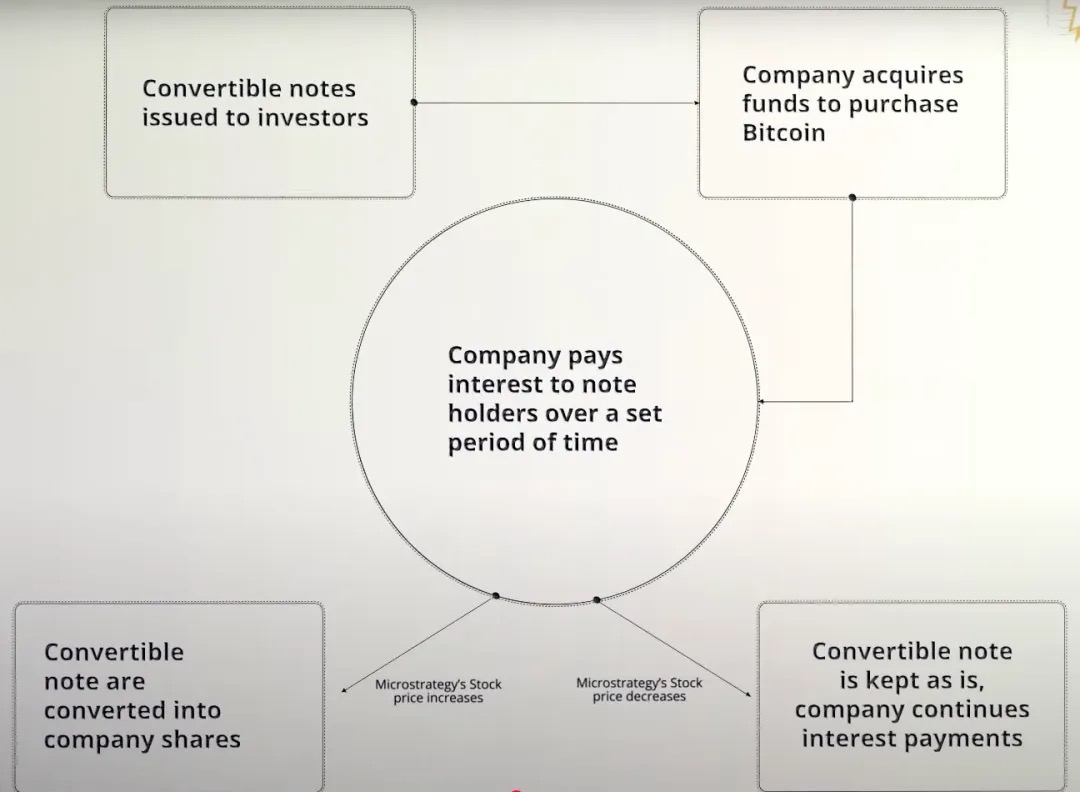

Obrigações convertíveis

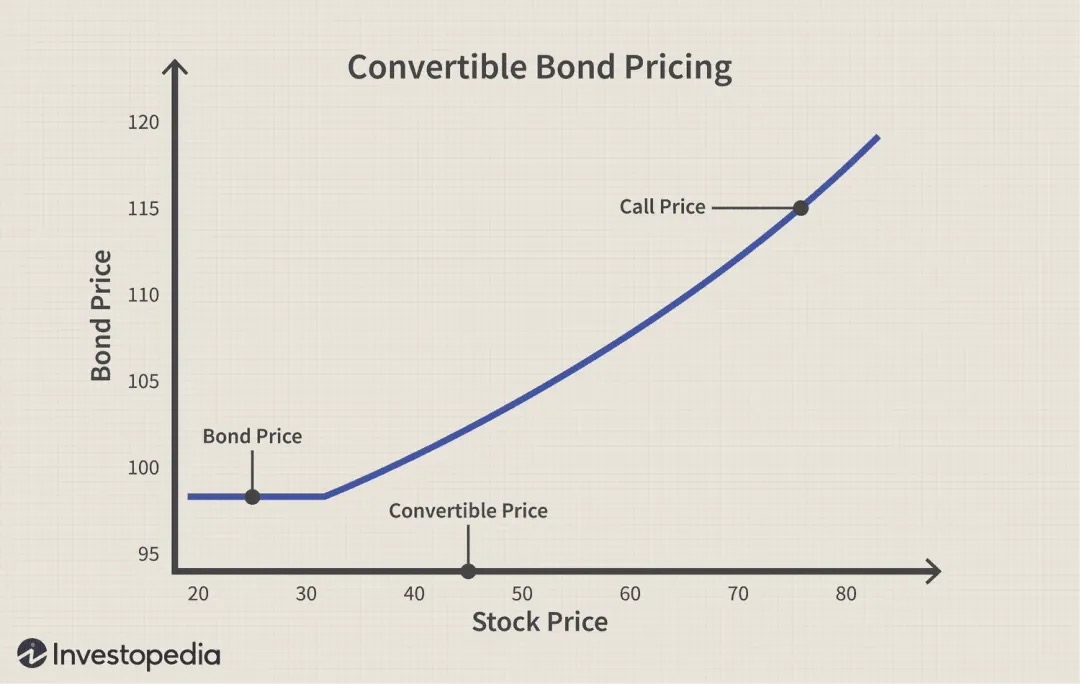

Uma obrigação convertível é um instrumento de dívida empresarial que dá aos credores o direito (mas não a obrigação) de converter uma obrigação em ações da empresa emissora a um preço predeterminado (conhecido como preço de conversão) no futuro, pelo que é essencialmente uma estrutura obrigacionista + opção de compra. Esta ferramenta é comumente usada em cenários mNAV > 1, pois é particularmente adequada para acumular Bitcoin.

Tomemos como exemplo o título conversível de 0% da MicroStrategy:

-

não são pagos juros durante a vigência da obrigação;

-

Apenas o capital tem de ser reembolsado no vencimento (a menos que o investidor opte por converter em ações);

-

Para o MSTR, esta é uma maneira altamente eficiente de capital para levantar bilhões de dólares para comprar Bitcoin sem diluição instantânea ou encargos com juros, com o único risco de reembolsar o principal se o preço da ação tiver um desempenho inferior no futuro.

Caso 1: O preço das ações subiu mais do que o esperado

-

A MicroStrategy emitiu obrigações convertíveis para investidores;

-

A empresa recebeu imediatamente US$ 3 bilhões em fundos para comprar Bitcoin;

-

Uma vez que a obrigação tem uma taxa de juro de 0%, a MicroStrategy não paga juros ao longo da vida da obrigação;

-

Se o preço das ações do MSTR subir, excede o limite do preço de conversão;

-

Os investidores optam por converter obrigações em ações, ou recuperar o capital;

-

Em vez de pagar o capital em dinheiro, a MicroStrategy entrega através da emissão de novas ações.

Caso 2: O preço das ações caiu e não atingiu o preço de conversão

-

A MicroStrategy emitiu títulos conversíveis para levantar fundos para comprar Bitcoin;

-

O título tem uma taxa de juros de 0%, e a empresa não paga juros ao longo de sua vida;

-

O preço das ações MSTR continua abaixo do preço de conversão;

-

Os investidores não exercerão a conversão porque a conversão causará perdas;

-

Quando o título vence, a empresa precisa reembolsar todo o capital em dinheiro;

-

Se as reservas de caixa forem insuficientes, a MicroStrategy pode precisar de refinanciamento para pagar as suas dívidas.

Vale a pena enfatizar que os títulos conversíveis são essencialmente uma combinação de "títulos regulares + opções de compra", especialmente no caso da MicroStrategy (MSTR). A empresa emite consistentemente obrigações convertíveis com 0% de juros anuais, o que significa que os investidores não têm qualquer rendimento de juros durante o período das obrigações.

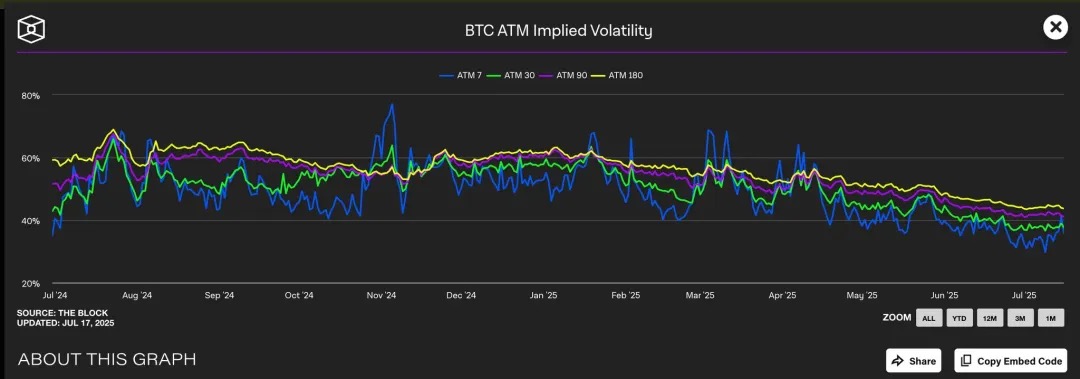

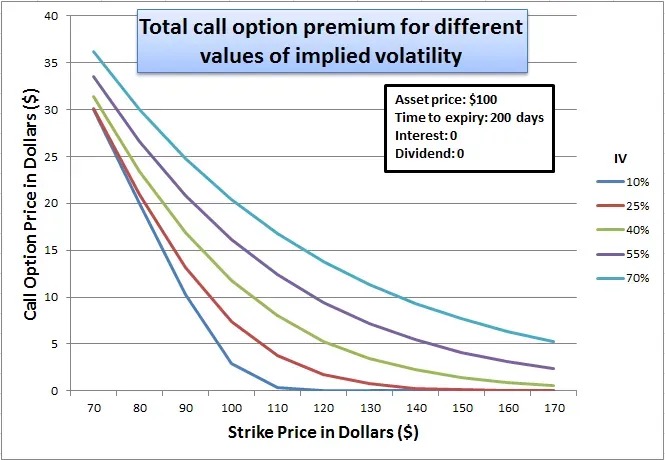

Então, por que os investidores institucionais experientes estão dispostos a aceitar uma estrutura de "baixa atratividade"? A resposta está na opção de compra incorporada: esta opção de compra incorporada é especialmente valiosa quando o mercado espera maior volatilidade implícita do MSTR, pois quanto maior a volatilidade esperada dos preços, maior o valor da opção que captura a oportunidade de alta.

Observamos que a volatilidade implícita do Bitcoin (IV) é tipicamente entre 40% e 60% em diferentes períodos. Como o preço das ações da MicroStrategy está altamente correlacionado com o Bitcoin, esse BTC IV mais alto infla indiretamente a avaliação das opções de ações MSTR.

Atualmente, a opção de compra (preço de exercício de cerca de US$ 455) está sendo negociada no nível IV de 45%, enquanto a opção de venda IV correspondente é mais alta, indicando uma forte expectativa do mercado para volatilidade futura. Este ambiente de elevada volatilidade aumenta significativamente o valor das opções de compra incorporadas nas obrigações convertíveis MSTR.

Essencialmente, a MicroStrategy está realmente "vendendo" essa opção de compra para investidores a um alto prêmio. Porque quanto mais volátil for o preço do ativo subjacente, maior será a probabilidade de a opção estar "in-the-money" quando expirar, o que torna a opção de compra mais cara durante períodos de alta volatilidade.

Do ponto de vista de um investidor, isso é aceitável porque eles estão realmente comprando uma aposta de volatilidade alavancada: se o preço das ações MSTR subir significativamente, eles podem convertê-lo em ações e obter enormes ganhos; Se o preço das ações não subir, os obrigacionistas podem ainda recuperar o seu capital no vencimento.

Para o MSTR, trata-se de uma situação vantajosa para ambas as partes: por um lado, pode ser financiada sem pagar juros, sem diluição imediata do capital próprio; Por outro lado, se a estratégia Bitcoin for bem-sucedida, ela pode pagar ou refinanciar essa dívida apenas através de um aumento no preço das ações. Sob este quadro, o MSTR não está apenas financiando títulos, mas "monetizando a volatilidade", trocando expectativas futuras crescentes por fundos baratos no momento.

Negociação Gama

A Gamma Trading é um mecanismo central para a sustentabilidade da estrutura de capital da MicroStrategy, especialmente no contexto de sua emissão repetida de títulos conversíveis. A empresa emitiu bilhões de dólares em títulos conversíveis de cupom zero, e sua principal atração não é da renda fixa tradicional, mas do valor da opção de compra embutido nos títulos. Em outras palavras, os investidores não se preocupam com o rendimento de juros do título em si, mas com o espaço de arbitragem de transacionalidade e volatilidade dos componentes da opção.

Estas obrigações não são compradas por credores de longo prazo no sentido tradicional, mas por fundos especulativos com estratégias neutras em termos de mercado. Tais instituições estão amplamente envolvidas na chamada Gamma Trading, e sua lógica de investimento não é "buy and hold", mas depende de cobertura e reequilíbrio constantes para capturar lucros em flutuações.

Mecanismo de negociação gama no MSTR:

Estrutura Básica de Negociação:

-

Os fundos de hedge compram títulos conversíveis da MicroStrategy (essencialmente títulos + opções de compra);

-

Ao mesmo tempo, encurtar a quantidade correspondente de ações MSTR para manter a neutralidade delta.

Por que razão foi criado?

-

Se o preço das ações MSTR subir, as opções de compra em títulos aumentarão mais rapidamente do que as perdas causadas por ações curtas;

-

Se o preço da ação cair, a posição curta lucrará mais rápido do que o título perderá;

-

Essa estrutura de retorno simétrica permite que os fundos de hedge lucrem com a volatilidade em vez de mudanças direcionais.

Gama e mecanismos de reequilíbrio:

-

À medida que os preços das ações flutuam, os fundos de hedge precisam ajustar dinamicamente suas posições curtas para manter a neutralidade delta;

-

O hedge inicial é definido no valor delta do título, por exemplo, se o delta de um título conversível for 0,5, a fundação encurta o equivalente a US$ 50 de ações MSTR para cobrir o título de US$ 100;

-

No entanto, quando o preço das ações continua a flutuar, o delta do próprio título conversível também mudará (ou seja, a incorporação de Gama), e o fundo precisa continuar a reequilibrar dinamicamente:

-

Os preços das ações sobem, o delta aumenta (os títulos se comportam mais como ações) → adicionam posições curtas;

-

Os preços das ações caem, a Delta diminui (as obrigações comportam-se mais como obrigações) → Cobrir posições curtas;

-

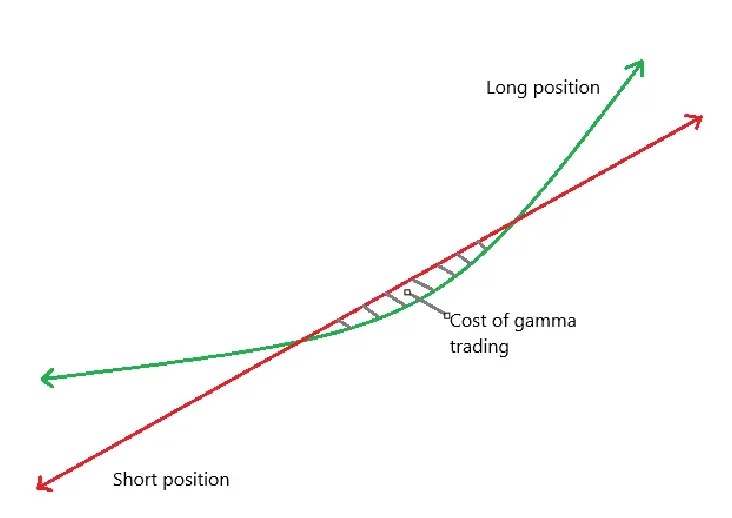

Esta constante transação de cobertura "vender na alta, comprar na queda" é chamada de Gamma Trading.

-

Enquanto isso, o delta do título muda não linearmente com o preço das ações, e você precisa ajustar constantemente sua posição curta para permanecer neutro.

-

Curva verde: rendibilidade da detenção de obrigações convertíveis;

-

Linha vermelha: retorno de ações curtas;

-

A subtração dos dois dá o lucro líquido P&L;

-

Quando a ação está sendo negociada lateralmente perto da faixa de conversão, a cobertura frequente pode levar a perdas, o que é conhecido como a "zona de custo" da Gamma Trading (sombreada na figura).

Impacto no prémio MSTR:

-

Estes Gamma hedgers não são detentores de longo prazo

-

Quando as ações MSTR atingem o preço de conversão de títulos conversíveis, Delta → 1, Gamma cai para extremamente baixo;

-

Se a volatilidade diminuir ou os spreads se estreitarem e as negociações Gamma perderem dinheiro, esses fundos sairão do mercado, enfraquecendo a demanda por títulos conversíveis.

Efeitos de segunda ordem:

-

Os títulos conversíveis da MicroStrategy normalmente têm cupons zero, mas têm uma duração maior → Theta baixa (decaimento do valor temporal);

-

Quando a volatilidade é muito baixa, as negociações Gamma não são mais lucrativas, Gamma PnL ≪ Theta perda (perda de tempo);

-

A venda de obrigações convertíveis tornar-se-á difícil, afetando a sua capacidade de angariação de fundos.

O contraste de Short Float ilustra o domínio desta estratégia:

Short float refere-se à percentagem do total de ações em circulação de uma empresa que estão a descoberto. Observamos que a MicroStrategy tem um alto short float devido ao seu grande número de emissões de títulos conversíveis, já que os fundos que fazem Gamma Trading muitas vezes precisam vender ações MSTR para cobertura neutra em delta.

Em contrapartida, o SBET não emite obrigações convertíveis, mas depende do financiamento privado do PIPE e do mecanismo de emissão baseado no mercado ATM, e carece de oportunidades de arbitragem estrutural para obrigações convertíveis + opções, pelo que o short float é significativamente mais baixo. A estrutura de financiamento do SBET também está mais próxima do financiamento tradicional e não pode atrair instituições de arbitragem de grande escala para participar.

manifestação

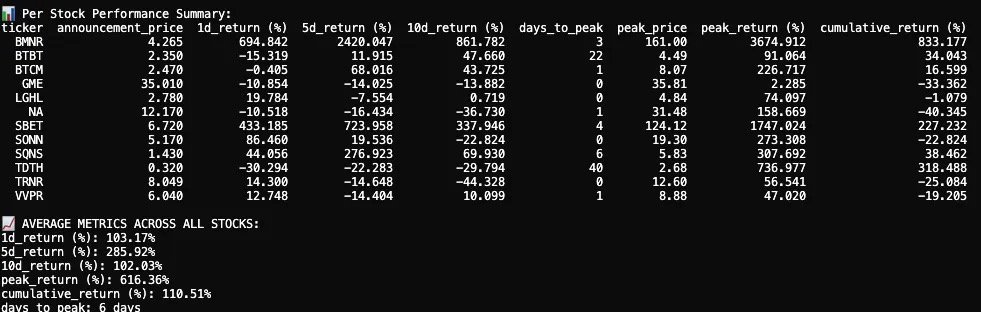

Acompanhei e analisei as reações do preço das ações de 12 empresas de capital aberto depois de anunciar suas alocações de criptoativos em 2025. Nosso conjunto de dados inclui dados de preço de ações antes e depois da data de anúncio, visualizações de gráficos de velas e indicadores-chave de desempenho.

A reação do preço das ações após o primeiro anúncio do cofre cripto em 2025 foi, em média, explosiva, de curto prazo, mas ainda assim entregou retornos acumulados positivos.

Entre as 12 empresas de capital aberto, o retorno médio de 1 dia foi de +103,17%, mostrando uma forte resposta imediata dos investidores. O retorno de 5 dias subiu ainda mais para +285,92%, com um recuo no dia 10 e finalmente se estabilizando em +102,03%. Embora algumas empresas tenham ficado estáveis ou mesmo negativas, várias delas experimentaram picos extremos no preço das ações.

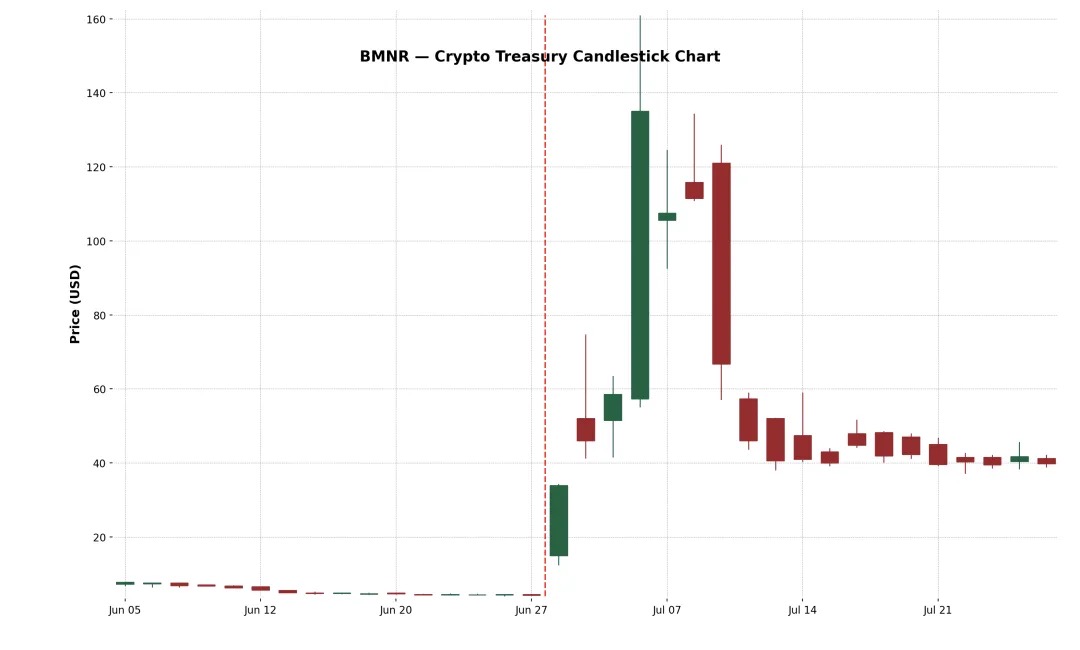

Exemplo 1: BitMine Immersion Technologies Inc.

É uma empresa de infraestrutura de blockchain com sede em Las Vegas que opera fazendas de mineração de Bitcoin de nível industrial, vende hardware de resfriamento por imersão e fornece serviços de custódia para dispositivos de terceiros em áreas de baixo custo, como Texas e Trinidad. Em 30 de junho de 2025, a empresa emitiu 55,6 milhões de ações precificadas a US$ 4,5 por ação por meio de uma colocação privada, levantando um total de aproximadamente US$ 250 milhões para expandir sua tesouraria Ethereum.

Após o anúncio, o preço das ações da BMNR disparou de US$ 4,27 para uma alta de US$ 161, marcando um aumento de +3.674,9% em 3 dias. Este aumento épico é provavelmente impulsionado por um flutuador fino, alto entusiasmo do varejo e impulso FOMO. Apesar da correção acentuada subsequente, o ganho acumulado de duas semanas é de +882,4%. Este incidente ressalta o feedback positivo do mercado em relação à estratégia de cofre cripto de alta crença "estilo MicroStrategy".

Exemplo 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

Fundada em 2019, a SharpLink é uma empresa de tecnologia online focada em converter fãs de esportes em apostadores, com uma plataforma que impulsiona ofertas de apostas esportivas e jogos interativos para os usuários com base na pontualidade. A empresa começou a acumular ETH em seu balanço em 2025, financiado por meio do PIPE (financiamento privado) e ATM (aumento de marcação a mercado).

A ação inicialmente reagiu com extrema força: SBET subiu +433,2% no primeiro dia e atingiu uma alta de +1.747% no 4º dia de negociação. O aumento é impulsionado pela escala da alocação de criptoativos e pelo apoio dos grandes por trás da transação. Investidores de varejo, fundos de criptomoedas e traders especulativos se reuniram para empurrar o preço das ações acima de US$ 120.

No entanto, o rali durou pouco. Em 17 de junho, a SharpLink apresentou uma declaração de registro S-3 à SEC, tornando possível para os investidores do PIPE revenderem suas ações, causando confusão generalizada. Muitas pessoas acreditam erroneamente que os principais acionistas estão enviando. Embora Joseph Lubin, cofundador da Consensys e presidente da SBET, tenha esclarecido mais tarde que "nenhuma ação foi vendida ainda", era tarde demais: as ações da SBET despencaram quase 70%, quase apagando a maioria dos ganhos após o anúncio.

Apesar do forte recuo, o ganho acumulado da SBET é de +227,2%, indicando que o mercado ainda está dando valor significativo de longo prazo à sua estratégia de cofre ETH. Retraído das altas, mas nas semanas seguintes a ação começou a recuperar suporte financeiro, indicando que a confiança do mercado no modelo "Ethereum como ativo de reserva" está aumentando.

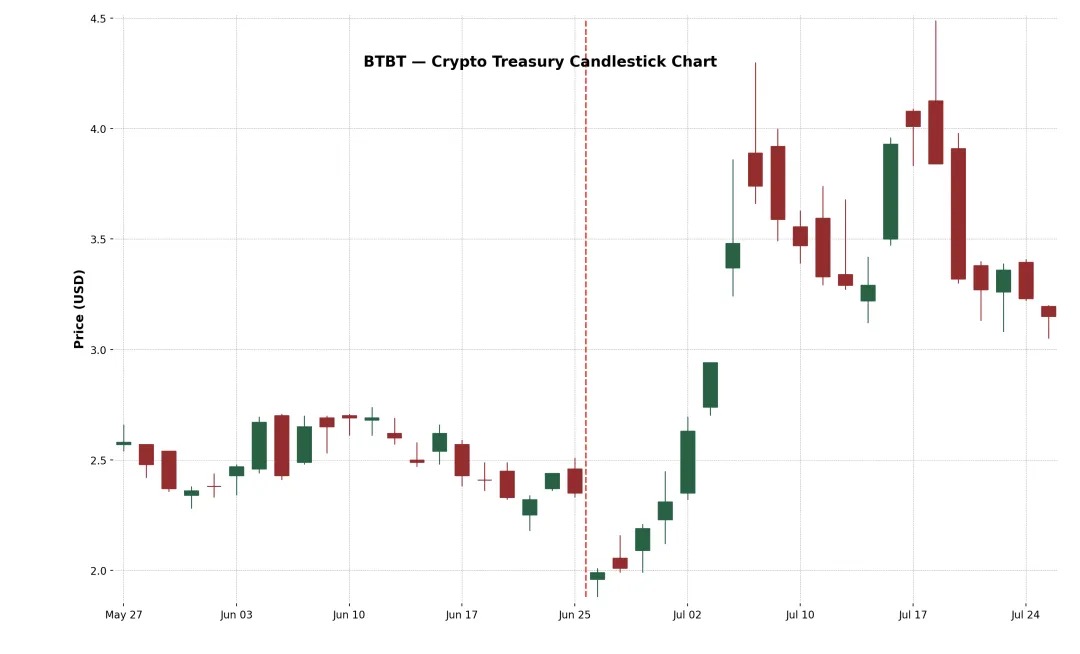

Exemplo 3: Bit Digital Inc.

BTBT é uma plataforma de ativos digitais com sede em Nova York fundada em 2015 que inicialmente opera fazendas de mineração de Bitcoin nos Estados Unidos, Canadá e Islândia.

Em junho de 2025, a empresa completou uma oferta adicional de subscrição, levantando aproximadamente US$ 172 milhões e realocando capital para a ETH por meio das receitas adicionais da venda de 280 BTC, comprando um total de aproximadamente 100.603 ETH, completando oficialmente a transformação para um modelo de staking e cofre Ethereum, com o veterano de criptomoedas Sam Tabar como CEO.

A reação inicial do mercado foi fraca (-15% no primeiro dia), mas o preço das ações subiu gradualmente nas duas semanas seguintes, eventualmente atingindo um aumento de +91%. Essa reação moderada pode refletir a familiaridade do mercado com o histórico do BTBT em operações de mineração de criptomoedas. No entanto, o retorno acumulado de +34% ainda mostra que mesmo as empresas cripto estabelecidas ainda podem ganhar reconhecimento positivo do mercado para expandir ainda mais sua alocação de criptoativos.

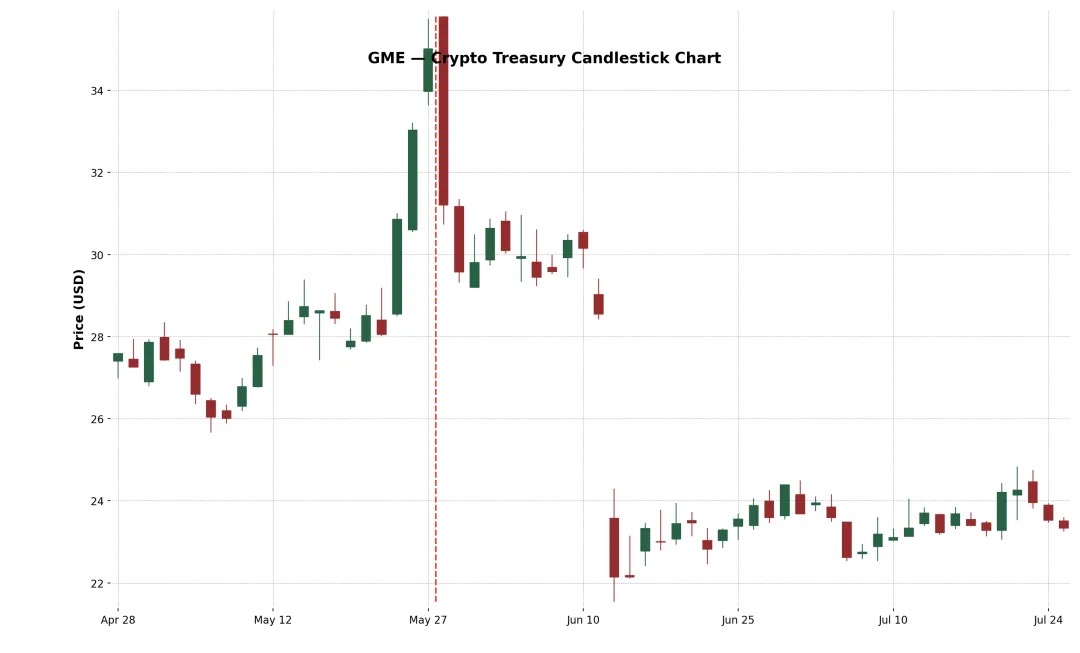

Exemplo 4: GameStop Corp. (Nasdaq: GME)

No entanto, a GameStop (GME) anunciou sua primeira compra de Bitcoin em maio de 2025 e planeja se transformar ainda mais em uma empresa de infraestrutura de jogos de nível de consumidor relacionada a criptomoedas. Apesar do alto nível de atenção dos investidores de varejo e do simbolismo da incursão da ação meme em criptoativos, o GME voltou negativo no 5º e 10º dias após o anúncio. Essa diferença de desempenho revela uma visão central: as notícias cripto por si só não são suficientes para elevar os preços das ações de forma sustentável.

O layout do Bitcoin da GameStop tem sido questionado pelo mercado devido ao contínuo encolhimento de seus negócios de varejo, e essa transformação vem após várias mudanças estratégicas (como lojas, NFTs, metaversos, etc.).

Não conseguiu sustentar sua tendência de alta, refletindo dúvidas do mercado sobre seus fundamentos e incertezas estratégicas. A receita principal da empresa ainda está em declínio, e a administração não propôs nenhum plano de reforma substantiva além de "comprar Bitcoin". A mensagem também é caótica, desde lojas, NFTs, metaverso até as criptomoedas de hoje, a estratégia está vacilando, enfraquecendo seriamente a confiança do mercado.

Tendências de alocação de ativos de criptomoedas

Além do Bitcoin, cada vez mais empresas estão começando a usar o Ethereum (ETH) como o principal ativo para suas reservas de criptomoedas. As razões são múltiplas. Em primeiro lugar, o Ethereum é amplamente considerado como a infraestrutura subjacente para plataformas de tokenização de ativos do mundo real (RWA), com protocolos como Ondo, Backed Finance e Centrifuge construindo produtos financeiros de nível institucional na camada de liquidação do Ethereum. Isso torna a ETH um ativo de reserva estratégica para empresas que apostam na tendência "finanças tradicionais on-chain".

Em segundo lugar, ao contrário do Bitcoin, o Ethereum é um ativo composto por DeFi que permite aos detentores ganhar aproximadamente 3-4% APY participando da segurança da rede. Isso dá à ETH uma tesouraria programável e com juros que é altamente atraente para CFOs que procuram otimizar seus retornos de caixa ociosos.

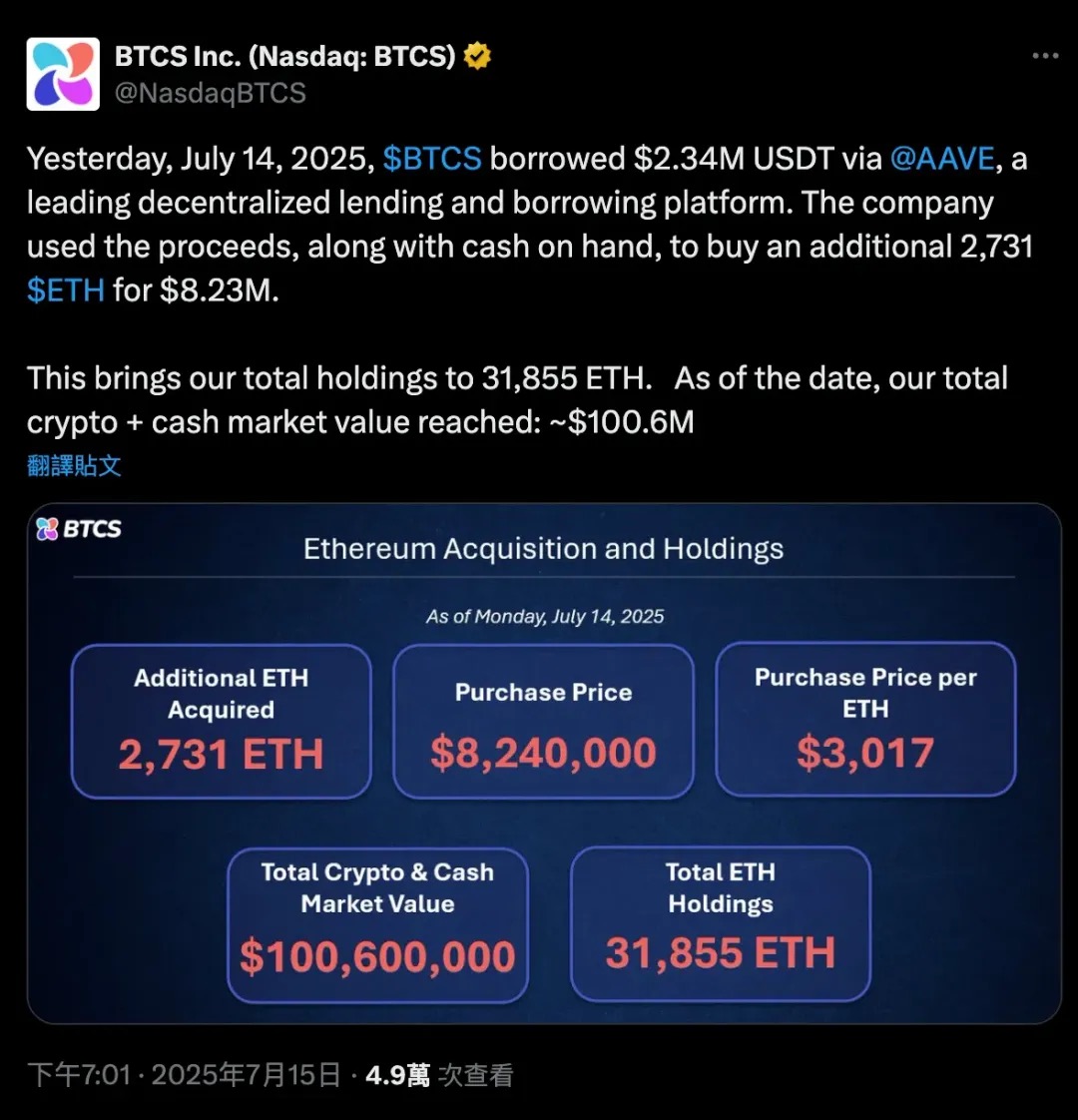

Em 14 de julho de 2025, o BTCS tomou emprestado 2,34 milhões de USDT através do Aave, um protocolo de empréstimo descentralizado, além de parte de seu próprio dinheiro, totalizando 2.731 ETH, no valor de aproximadamente US$ 8,24 milhões, expandindo ainda mais suas participações no Ethereum. Esta transação alavancada elevou o total de participações ETH de BTCS para 31.855, aumentando a capitalização de mercado global da empresa cripto + dinheiro para US$ 100,6 milhões.

Este caso demonstra claramente o duplo papel único do Ethereum como garantia e capital em DeFi. Bitcoin é mais um ativo passivo de "carteira fria", que pode precisar ser embrulhado para participar do DeFi. ETH é um ativo composable nativo que as empresas podem usar para emprestar, fazer staking ou participar de protocolos de rendimento sem vender o ativo.

O lançamento de ETFs à vista Ethereum reforçou ainda mais a confiança institucional e a liquidez em ETH, com entradas líquidas de subscrição indicando uma aceitação gradual de ETH nos principais mercados financeiros. Como resultado, SharpLink (SBET), Bit Digital (BTBT) e até mesmo algumas empresas não listadas estão ajustando seus balanços e aumentando suas participações em ETH, o que não é apenas uma aposta especulativa, mas também uma expressão de uma crença de longa data de que "o Ethereum é a facilidade subjacente dos mercados de capitais descentralizados".

Essa tendência marca uma mudança significativa nas estratégias de alocação de ativos das empresas cripto: de "Bitcoin = ouro digital" para "Ethereum = infraestrutura financeira digital".

Aqui estão alguns exemplos dessa configuração diversificada:

-

XRP como ativo de reserva: A VivoPower International (NASDAQ: VVPR) levantou US$ 121 milhões em maio de 2025, liderada por um príncipe saudita, tornando-se a primeira empresa de capital aberto a adotar uma estratégia de reserva XRP. Pouco depois, a Trident Digital Holdings (TDTH) de Singapura anunciou planos para emitir até US$ 500 milhões em ações para construir reservas XRP; A chinesa Webus International (WETO) também apresentou um pedido para colocar US$ 300 milhões em suas participações em XRP e planeja integrar a rede de pagamentos transfronteiriços da Ripple em seu sistema de negócios. Enquanto o XRP subiu em meados de 2025, o desempenho das ações relacionadas foi dividido, mas essas ações mostraram que a alocação de criptoativos está superando a linha principal dupla tradicional de BTC e ETH.

-

Reserva Litecoin (LTC): A MEI Pharma (MEIP), uma pequena empresa biofarmacêutica, anunciou inesperadamente sua transformação em julho de 2025, levantando US$ 100 milhões por meio da participação do fundador da Litecoin, Charlie Lee, e da Fundação Litecoin para criar a primeira solução de reserva LTC de nível institucional. Este plano é acompanhado por uma mudança de gestão (Lee se junta ao conselho), que é vista pelo mercado como uma tentativa de injetar altos números na indústria biomédica em dificuldades com capital cripto. O preço das ações disparou após a notícia de "Biopharma + Litecoin", mas o preço das ações flutuou descontroladamente enquanto os investidores duvidavam de seu modelo de negócios final.

-

Reservas de tokens HYPE: Um caso mais "heterogêneo" vem da Sonnet BioTherapeutics (SONN), que anunciou uma fusão reversa de US$ 888 milhões em julho de 2025 para formar a Hyperliquid Strategies Inc., planejando incluir US$ 583 milhões em tokens HYPE no balanço da empresa. O acordo, apoiado por grandes capitalistas de risco cripto como Paradigm e Pantera, visa criar a maior entidade listada do mundo com participações em tokens HYPE. O preço das ações da SONN disparou após o anúncio (porque o HYPE é um token popular), mas os analistas apontam para sua estrutura complexa e o token em si ainda está em seus estágios iniciais. Da mesma forma, o Lion Group (LGHL) garantiu uma linha de crédito de US$ 600 milhões para reservar tokens como HYPE, Solana e Sui, criando um cofre cripto multiativos.

Quando é que a Saylor vai vender moedas?

Michael Saylor declarou publicamente que a MicroStrategy "HODL" seus ativos Bitcoin para sempre, o que significa que a empresa não tem intenção de vender suas reservas BTC. Na verdade, a MicroStrategy até revisou sua política corporativa para estabelecer formalmente o Bitcoin como seu principal ativo de reserva de tesouraria, o que significa que é um plano de detenção de extremamente longo prazo. No entanto, no mundo real das finanças corporativas, "nunca vender" não é absoluto. Em alguns cenários, a MicroStrategy pode ser forçada a vender uma parte do Bitcoin. Entender esses cenários potenciais é crucial, pois eles formam um fator de risco em toda a lógica de investimento "MicroStrategy as a Bitcoin Proxy Asset".

Aqui estão alguns cenários que podem desafiar a determinação da MicroStrategy e "forçá-la" a vender BTC:

-

Vencimentos de dívida significativos em um mercado de crédito apertado: A MicroStrategy atualmente tem uma série de dívidas pendentes, incluindo títulos conversíveis com vencimento em 2028 e 2030 (que já foram resgatados por meio de emissões de ações), e também podem incluir outros empréstimos. Normalmente, as empresas refinanciam para pagar dívidas antigas – emitindo novas obrigações ou novas ações. No início de 2025, a MicroStrategy resgatou com sucesso seus títulos conversíveis de 2027 com ações, evitando gastos em dinheiro. Mas imagine um cenário: em 2028, quando o Bitcoin está em um mercado de baixa, o preço das ações da MicroStrategy despenca, as taxas de juros são altas (novos financiamentos são muito caros) e a empresa pode enfrentar uma crise de fluxo de caixa se US$ 5-1 bilhão em dívidas vencerem.

-

Neste caso, os mercados de capitais tradicionais podem "fechar" a porta, especialmente se a volatilidade implícita (IV) for muito baixa, fazendo com que nenhum investidor esteja disposto a comprar títulos conversíveis embutidos com o valor das opções, e a melhor ferramenta de financiamento da MicroStrategy será ineficaz.

-

Diante de tal crise de crédito, as empresas provavelmente só poderão vender alguns BTC para pagar suas dívidas, como se fossem "forçadas a fechar suas posições". Embora a MicroStrategy tenha um enorme BTC (valendo mais de US$ 70 bilhões até 2025), uma vez usado, a confiança do mercado deve ser abalada. É provável que esta venda seja a última opção e só ocorrerá se todas as outras vias de financiamento falharem.

-

Alta carga de juros ou pressão de dividendos de ações preferenciais: a estrutura de financiamento da MicroStrategy, embora flexível, não está isenta de custos. Em 2025, as despesas fixas que a empresa enfrenta incluem:

-

STRK 8% TAEG (a pagar em dinheiro ou em stock)

-

STRF 10% a.a. (deve ser pago em dinheiro, multa por inadimplência)

-

Taxa de Juros Mensal STRC 9–10% (caixa a pagar, ajustável pela placa)

-

Juros das obrigações convertíveis (por exemplo, cupão de 0,625 % em 2030

Os passivos fixos totais excedem US$ 180 milhões por ano e provavelmente continuarão a aumentar com o financiamento subsequente.

-

Se o preço das ações da MSTR estiver em baixa, o financiamento direto por ações causará uma diluição severa.

-

Se entrar no inverno cripto, a MicroStrategy pode continuar a queimar dinheiro mantendo dividendos em dinheiro do STRF e STRC. Se o BTC estiver em recessão por um longo tempo, a estrutura de alavancagem da empresa se torna perigosa. O conselho pode decidir vender uma parte do Bitcoin para "ganhar tempo" para fornecer fluxo de caixa para juros ou dividendos nos próximos um a dois anos. Isso é contraproducente, mas é melhor do que dar um calote ou acionar o mecanismo de inadimplência cumulativa do STRF.

-

E se as taxas de juro continuarem a subir? Nesse caso, todo o financiamento futuro tornar-se-á dispendioso:

A nova emissão de ações preferenciais deve oferecer rendimentos mais altos (por exemplo, >10%) para atrair investidores;

As obrigações convertíveis têm de ser emparelhadas com uma maior volatilidade implícita para serem aceites pelo mercado (muitas vezes difíceis de alcançar em mercados em baixa);

Se o preço das ações da MSTR estiver em baixa, o financiamento direto por ações causará uma diluição severa.

Em outras palavras, o custo de capital aumentou, mas a receita não cresceu, e o BTC está em um nível baixo.

Resumo: A MicroStrategy só é possível vender moedas sob pressão extrema ou mudanças estratégicas. Estes cenários estão muitas vezes relacionados com stress financeiro: a dívida é difícil de rolar, o custo de capital é demasiado elevado ou o mercado está a valorizar a empresa com desconto. Normalmente, a estratégia de Saylor é continuar a comprar ou manter em vez de vender. Na verdade, a empresa há muito tempo mostra essa firmeza: durante o crash do mercado cripto em 2022-2023, a MicroStrategy não vendeu BTC como a Tesla. Em vez disso, recomprou silenciosamente alguns títulos conversíveis no mercado secundário, conseguindo "reembolso de desconto", dando prioridade a outros meios em todos os momentos, e relutante em vender Bitcoin, porque uma vez que a moeda é vendida, toda a história do "tesouro Bitcoin" entrará em colapso e a crença do mercado será abalada.

Resumo

A MicroStrategy (MSTR) foi pioneira em um novo modelo de finanças corporativas, transformando uma empresa operacional de capital aberto diretamente em um veículo de holding de Bitcoin alavancado. Através do uso agressivo de instrumentos do mercado de capitais, particularmente títulos conversíveis de cupom zero, a MSTR financeirizou sua volatilidade de ações, acumulando mais de 600.000 Bitcoins sem depender do fluxo de caixa de seu negócio principal.

Seu mecanismo central é simples, mas poderoso: quando o preço das ações da empresa está em um prêmio sobre os ativos líquidos do BTC (mNAV) (ou seja, mNAV > 1), ele é financiado pela emissão de ações ou títulos conversíveis (como o plano "21/21" ou "42/42"), e então todos os rendimentos são trocados por BTC. Como o preço das ações da MicroStrategy está acima de sua capitalização de mercado BTC há muito tempo, esse ciclo continuou e alcançou um aumento nas "participações por ação" enquanto levantava fundos.

No centro deste modelo, as obrigações convertíveis desempenham um papel fundamental: combinam a proteção descendente das obrigações (fundo da dívida) com o potencial ascendente das ações (opções de compra incorporadas). Em um ambiente altamente volátil (como 2025), os investidores estão até dispostos a aceitar juros de 0% simplesmente porque o valor da opção é alto o suficiente. Em essência, o MSTR não está apenas emitindo títulos para levantar fundos, mas está "vendendo volatilidade" e vendendo com um prêmio. O mercado está disposto a pagar antecipadamente por esse potencial de crescimento futuro, permitindo que as empresas financiem continuamente moedas sem pagar juros ou diluir imediatamente os acionistas.

Mas esse modelo também tem limitações: uma vez que os contratos de volatilidade implícita (seja devido ao vencimento do mercado ou à falta de impulso do BTC), o valor das opções incorporadas diminuirá e a futura reemissão de títulos conversíveis será significativamente menos atraente, e as empresas terão que confiar em métodos tradicionais de financiamento ou pagar a dívida em dinheiro quando ela vencer. Ao mesmo tempo, os "traders Gama" e os arbitradores de volatilidade que sustentam o ecossistema de financiamento do MSTR são oportunistas e, uma vez que a volatilidade diminui ou o sentimento do mercado muda, a demanda por seus títulos pode secar rapidamente. Isso não é "risco delta" (todo mundo sabe que MSTR é um proxy BTC), mas "baixo risco gama", ou seja, uma pequena mudança nas expectativas de volatilidade pode fazer com que todo o mecanismo de financiamento falhe.

No entanto, investir na MicroStrategy tornou-se uma nova tendência entre fundos institucionais versus investidores de varejo, que a veem como uma alternativa de negociação para a ascensão do Bitcoin. Essa psicologia especulativa também se reflete on-chain: os usuários continuam comprando tokens meme associados a "empresas de tesouraria cripto" ou negociando ações como MSTR, SBET, etc. para apostar em narrativas. Quer se trate de mercados tradicionais ou DeFi, a lógica por trás disso é a mesma: as empresas de tesouraria cripto representam uma exposição alternativa altamente volátil e altamente alavancada ao BTC que pode até exceder o próprio ativo original se cronometrado corretamente.

Em suma, a MicroStrategy não usa apenas o Bitcoin como reserva, mas constrói uma nova estrutura financeira em torno dele. É a primeira "empresa de tesouraria cripto" bem-sucedida e pode definir um novo paradigma para como as empresas alocam ativos de tesouraria, monetizam a volatilidade e criam valor para os acionistas no futuro, estabelecendo uma referência no mundo das finanças dominado pelo Bitcoin.