IOSG Weekly Brief|Deconstructie van het Cryptocurrency Reserve Economic Model #286

Introductie

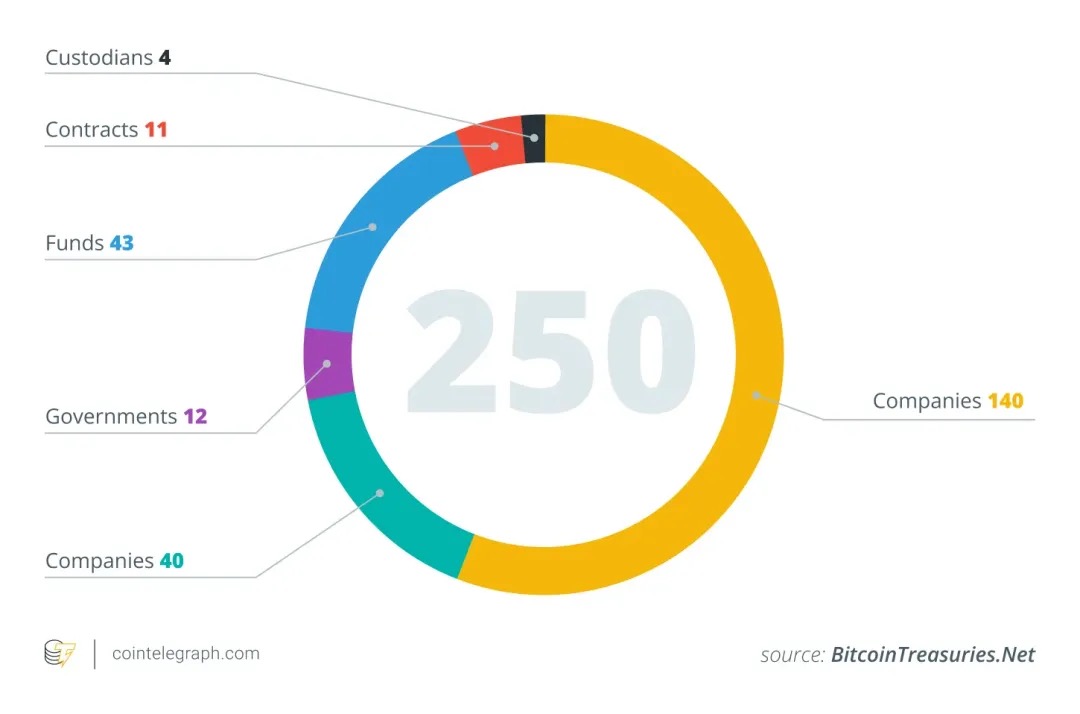

Vanaf medio 2025 beginnen steeds meer beursgenoteerde bedrijven cryptocurrencies, met name Bitcoin, op te nemen in hun activa-allocaties in hun bedrijfskluizen, geïnspireerd door het succesverhaal van Strategy ($MSTR). Volgens blockchain-analysegegevens hebben bijvoorbeeld alleen al in juni 2025 26 nieuwe bedrijven Bitcoin in hun balansen opgenomen, waardoor het totale aantal bedrijven dat BTC wereldwijd bezit op ongeveer 250 komt.

Deze bedrijven omvatten meerdere industrieën (technologie, energie, financiën, onderwijs, enz.) en verschillende landen en regio's. Veel bedrijven beschouwen het beperkte aanbod van Bitcoin van 21 miljoen als een afdekking tegen inflatie, waarbij de lage correlatie met traditionele financiële activa wordt benadrukt. Deze strategie verschuift stilletjes naar de mainstream: vanaf mei 2025 bezitten 64 bedrijven die bij de SEC zijn geregistreerd in totaal ongeveer 688.000 BTC, wat neerkomt op ongeveer 3-4% van het totale Bitcoin-aanbod. Analisten schatten dat meer dan 100-200 bedrijven wereldwijd crypto-activa in hun jaarrekening hebben opgenomen.

Een model voor crypto-activareserves

Wanneer een beursgenoteerd bedrijf een deel van zijn balans toewijst aan cryptocurrencies, rijst een kernvraag: hoe financieren ze de aankoop van deze activa? In tegenstelling tot traditionele financiële instellingen, vertrouwen de meeste bedrijven die crypto-kluisstrategieën toepassen niet op hun hoofdactiviteit met een overvloedige cashflow om te ondersteunen. De volgende analyse zal $MSTR (MicroStrategy) als een belangrijk voorbeeld gebruiken, aangezien de meeste andere bedrijven ook de patronen kopiëren.

Operationele kasstroom

Hoewel de theoretisch meest "gezonde" en minst verwaterende manier om crypto-activa te kopen, is via de vrije kasstroom die wordt gegenereerd door de kernactiviteiten van het bedrijf, is deze methode in de praktijk bijna onmogelijk. De meeste bedrijven zelf hebben geen voldoende stabiele en grootschalige cashflow om simpelweg grote reserves aan BTC, ETH of SOL op te bouwen zonder toevlucht te nemen tot externe financiering.

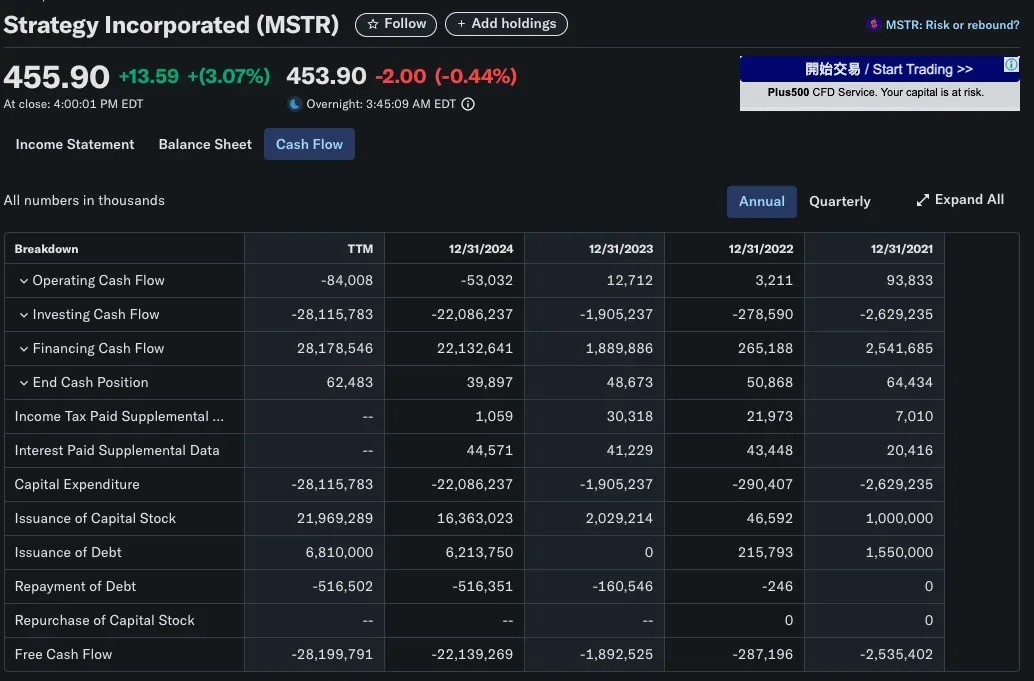

Neem MicroStrategy (MSTR) als een typisch voorbeeld: het bedrijf werd in 1989 opgericht als een softwarebedrijf gericht op business intelligence, en de hoofdactiviteit omvatte producten zoals HyperIntelligence en AI-analysedashboards, maar deze producten genereren nog steeds beperkte inkomsten. In feite is de jaarlijkse operationele cashflow van MSTR negatief, ver verwijderd van de tientallen miljarden dollars die het in Bitcoin heeft geïnvesteerd. Het is te zien dat de cryptokluisstrategie van MicroStrategy niet vanaf het begin gebaseerd is op interne winstgevendheid, maar afhankelijk is van extern kapitaal om te werken.

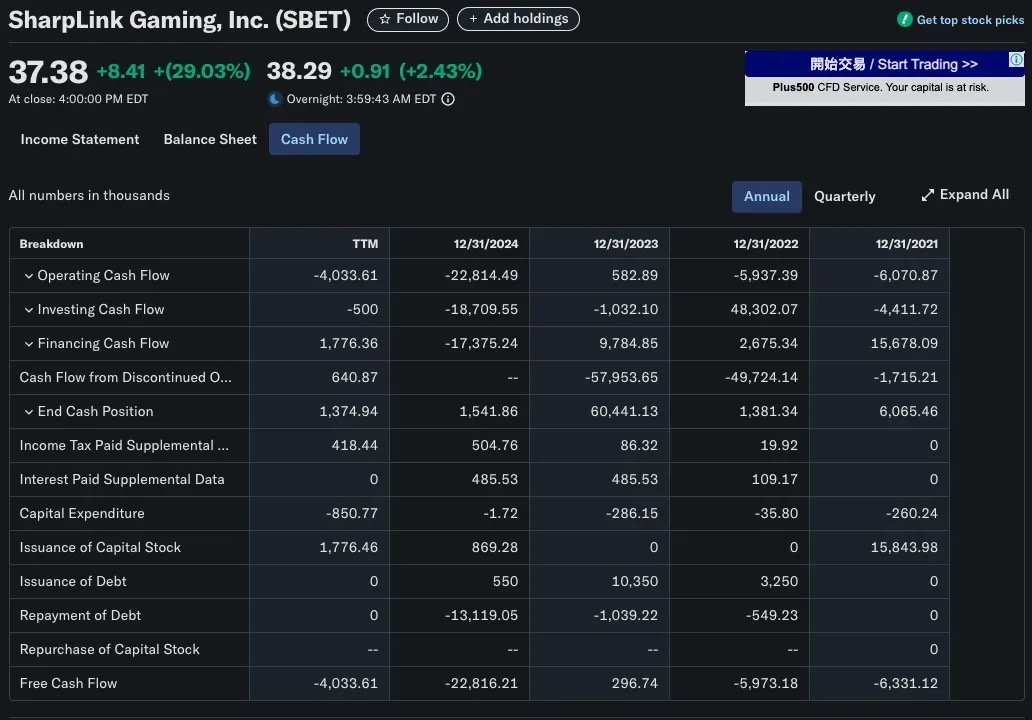

Een vergelijkbare situatie is gezien bij SharpLink Gaming (SBET). Het bedrijf veranderde in 2025 in een Ethereum-schatkistdrager en kocht meer dan 280.706 ETH (ongeveer $ 840 miljoen). Het was duidelijk dat het niet kon vertrouwen op de inkomsten van zijn B2B-gamingactiviteiten om het voor elkaar te krijgen. De kapitaalvormingsstrategie van SBET is voornamelijk gebaseerd op PIPE-financiering (particuliere investering in publieke aandelen) en directe aandelenuitgifte in plaats van op bedrijfsinkomsten.

Financiering op de kapitaalmarkt

De meest gebruikelijke en schaalbare manier voor beursgenoteerde bedrijven die cryptokluisstrategieën toepassen, is door middel van openbare aanbiedingen, die geld inzamelen door de uitgifte van aandelen of obligaties en de opbrengst gebruiken om crypto-activa zoals Bitcoin te kopen. Dit model stelt bedrijven in staat om grootschalige cryptokluizen te bouwen zonder gebruik te maken van ingehouden winsten, en is volledig gebaseerd op de financiële engineeringmethoden van traditionele kapitaalmarkten.

Aandelen uitgeven: een traditioneel geval van verwaterende financiering

In de meeste gevallen brengt het uitgeven van nieuwe aandelen kosten met zich mee. Wanneer een bedrijf geld ophaalt door de uitgifte van extra aandelen, gebeuren er meestal twee dingen:

-

Verwaterd eigendom: Het aandeelhouderschap van de oorspronkelijke aandeelhouder in het bedrijf neemt af.

-

Lagere winst per aandeel (EPS): Een toename van het totale eigen vermogen leidt tot een daling van de WPA, terwijl het nettoresultaat ongewijzigd blijft.

Deze effecten leiden vaak tot een daling van de aandelenkoersen om twee belangrijke redenen:

-

Waarderingslogica: Als de koers-winstverhouding (K/W) hetzelfde blijft en de winst per aandeel daalt, zal de aandelenkoers ook dalen.

-

Marktpsychologie: Beleggers interpreteren financiering vaak als een gebrek aan geld of nood, vooral wanneer het opgehaalde geld wordt gebruikt voor onbewezen groeiplannen, en de instroom van nieuwe aandelen op de markt kan ook de marktprijzen doen dalen.

Eén uitzondering: het anti-verwaterende aandelenmodel van MicroStrategy

MicroStrategy (MSTR) is een klassiek voorbeeld van het afwijken van het traditionele narratief van "equity dilution = shareholder damage". Sinds 2020 koopt MSTR actief Bitcoin via aandelenfinanciering, waarbij het totale aantal uitstaande aandelen is gegroeid van minder dan 100 miljoen aandelen tot meer dan 224 miljoen aandelen tegen het einde van 2024

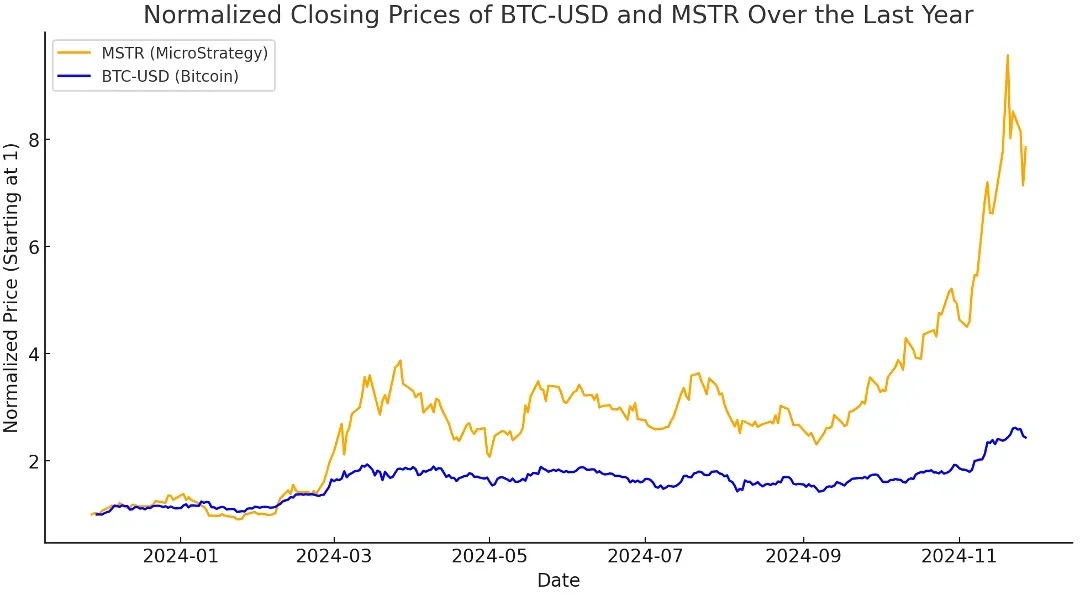

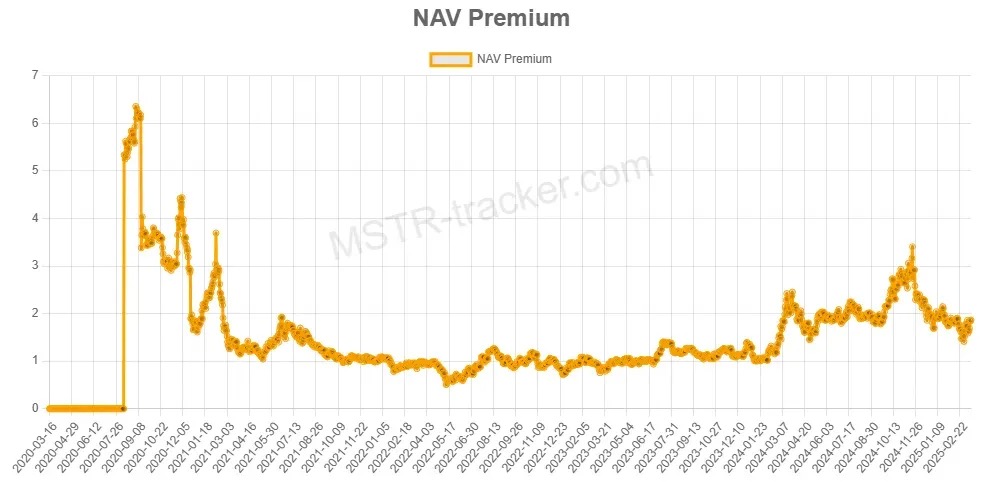

Ondanks de verwatering van het eigen vermogen, heeft MSTR de neiging om beter te presteren dan Bitcoin zelf. Waarom? Omdat MicroStrategy zich in een staat bevindt van "marktkapitalisatie die hoger is dan de nettowaarde van Bitcoin", wat we mNAV > 1 noemen.

=

=

Premium begrijpen: wat is mNAV?

-

Wanneer de mNAV 1 >, waardeert de markt MSTR boven de eerlijke marktkapitalisatie van zijn Bitcoin-bezit.

Met andere woorden, beleggers betalen meer per eenheid dan ze zouden kosten om BTC rechtstreeks te kopen wanneer ze via MSTR blootstelling aan Bitcoin krijgen. Deze premie weerspiegelt het marktvertrouwen in de kapitaalstrategie van Michael Saylor en kan ook de perceptie van de markt vertegenwoordigen dat MSTR actief beheerde BTC-blootstelling met hefboomwerking biedt.

Ondersteund door traditionele financiële logica

Hoewel mNAV een crypto-native waarderingsmaatstaf is, is het concept van "handelen tegen een hogere prijs dan de waarde van de onderliggende waarde" al lang gangbaar in de traditionele financiële wereld.

Er zijn verschillende belangrijke redenen waarom bedrijven vaak worden verhandeld tegen prijzen die hoger zijn dan de boekwaarde of de nettoactiva:

Waarderingsmethode voor verdisconteerde kasstroom (DCF)

Beleggers maken zich zorgen over de contante waarde van de toekomstige kasstromen van een bedrijf, niet alleen over hun huidige bezit.

Deze waarderingsmethode leidt er vaak toe dat een bedrijf wordt verhandeld tegen een prijs die veel hoger is dan de boekwaarde, vooral in de volgende scenario's:

-

De verwachting is dat de omzet en marges zullen groeien

-

Het bedrijf heeft prijszettingsvermogen of een technische/commerciële slotgracht

📌 Voorbeeld: De waardering van Microsoft is niet gebaseerd op zijn liquide middelen of hardware-activa, maar op zijn toekomstige stabiele kasstromen voor abonnementssoftware.

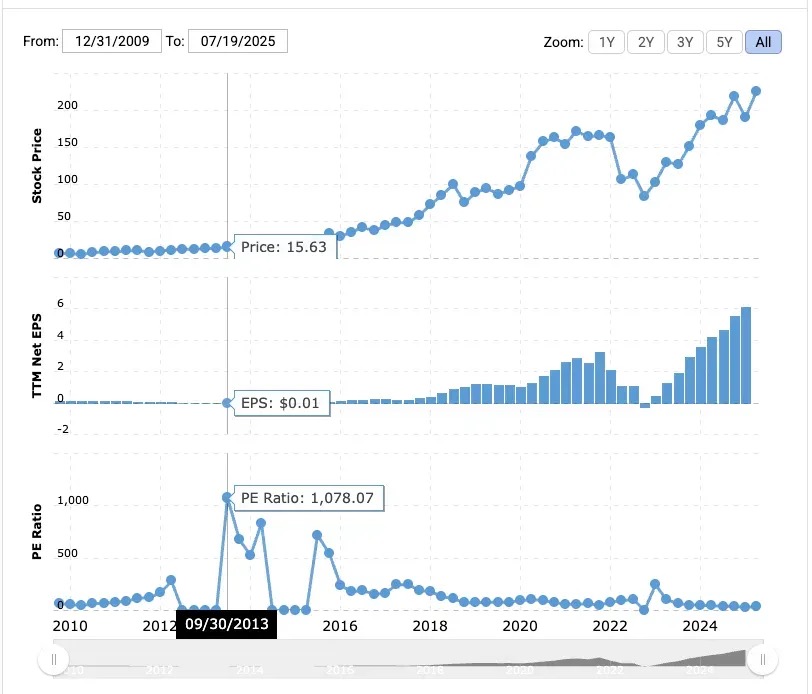

Waardering van winst- en omzetmultiples (EBITDA)

In veel snelgroeiende sectoren gebruiken bedrijven doorgaans K/W (koers-winstverhoudingen) of omzetmultiples voor waardering:

-

Snelgroeiende softwarebedrijven kunnen worden verhandeld tegen veelvouden van 20-30 keer de EBITDA;

-

Bedrijven in een vroeg stadium kunnen worden verhandeld tegen veelvouden van 50 keer de omzet of meer, zelfs als ze niet winstgevend zijn.

📌 Voorbeeld: Amazon had in 2013 een koers-winstverhouding van 1078x.

Ondanks de magere marges wedden beleggers op zijn toekomstige dominantie in e-commerce en AWS.

MicroStrategy heeft een voordeel dat Bitcoin niet heeft: een corporate shell met toegang tot traditionele financieringskanalen. Als een in de VS genoteerd bedrijf kan het aandelen, obligaties en zelfs preferente aandelen uitgeven om geld op te halen, en dat doet het, en het werkt verbazingwekkend.

Michael Saylor heeft slim gebruik gemaakt van dit systeem: hij heeft miljarden dollars opgehaald door nul procent converteerbare obligaties uit te geven en, meer recentelijk, een innovatief preferent aandelenproduct, en al dat geld in Bitcoin te stoppen.

Beleggers erkennen dat MicroStrategy in staat is om op grote schaal Bitcoin te kopen met "andermans geld", een kans die niet gemakkelijk kan worden gerepliceerd door individuele beleggers. De premie van MicroStrategy is "niet gerelateerd aan kortetermijn-NAV-arbitrage", maar komt voort uit het grote vertrouwen van de markt in zijn vermogen om toegang te krijgen tot kapitaal en dit toe te wijzen.

Hoe mNAV > 1 terugverdunning bereikt

Wanneer MicroStrategy handelt boven de intrinsieke waarde van zijn Bitcoin-bezit (d.w.z. mNAV > 1), kan het bedrijf:

-

Nieuwe aandelen uitgeven tegen een premie

-

Gebruik de opbrengst om meer Bitcoin (BTC) te kopen

-

Verhoog uw totale BTC-bezit

-

Bevorder de gelijktijdige stijging van de NAV en de ondernemingswaarde

Zelfs met een toename van uitstaande aandelen kan het bezit van BTC/aandelen per aandeel stabiel blijven of zelfs stijgen, waardoor het uitgeven van nieuwe aandelen een anti-verwateringsoperatie wordt.

Als mNAV < 1 会发生什么?

Wanneer mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Vanuit een traditioneel financieel perspectief wordt MSTR verhandeld met een korting, d.w.z. onder de intrinsieke waarde (NAV). Dit zal uitdagingen met zich meebrengen op het gebied van kapitaalallocatie. Als het bedrijf in dit geval aandelenfinanciering gebruikt om BTC te kopen, koopt het vanuit het perspectief van aandeelhouders eigenlijk BTC tegen een hoge prijs, daardoor:

-

Verwaterd BTC/aandeel (BTC-bezit per aandeel)

-

en bestaande aandeelhouderswaarde verminderen

Wanneer MicroStrategy wordt geconfronteerd met mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Dus wat zijn de opties op dit moment?

Aandelen terugkopen in plaats van BTC blijven kopen

Wanneer mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

U koopt aandelen terug tegen een prijs die lager is dan hun intrinsieke waarde van BTC

-

Naarmate het aantal uitstaande aandelen afneemt, zal BTC/aandeel stijgen

Saylor heeft duidelijk gemaakt dat als de mNAV lager is dan 1, de beste strategie is om aandelen terug te kopen in plaats van door te gaan met het kopen van BTC.

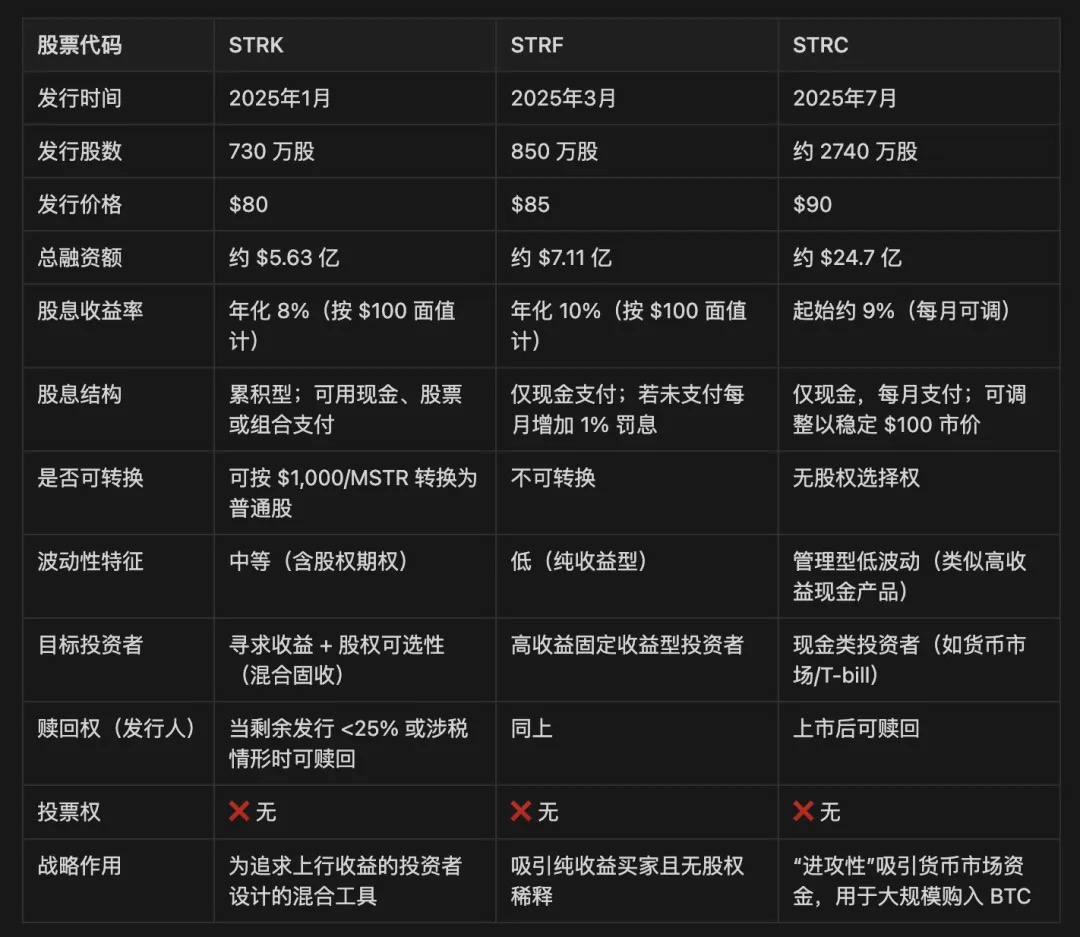

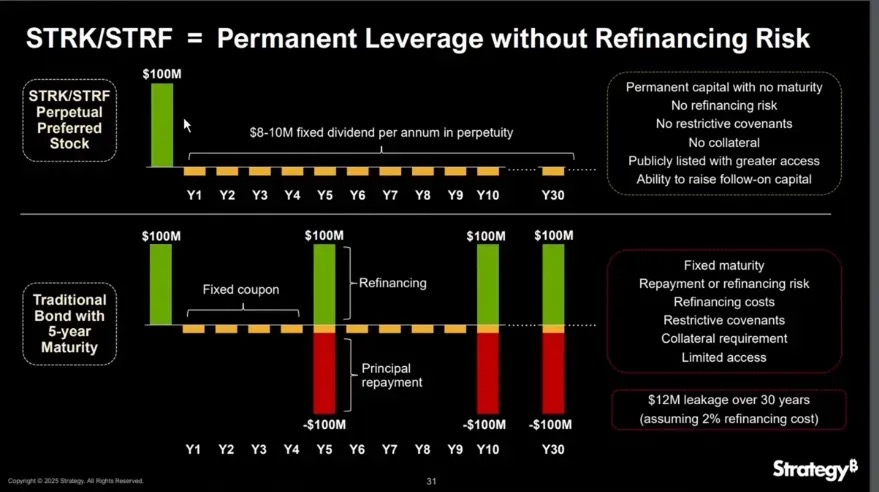

Methode 1: Uitgifte van preferente aandelen

Preferente aandelen zijn een hybride effect dat tussen schuld en gewone aandelen in de kapitaalstructuur van een bedrijf zit. Het biedt doorgaans vaste dividenden, geen stemrecht en voorrang op gewone aandelen in geval van winstuitkering en liquidatie. In tegenstelling tot schulden hoeven preferente aandelen de hoofdsom niet terug te betalen; In tegenstelling tot gewone aandelen biedt het een meer voorspelbaar inkomen.

MicroStrategy heeft drie klassen preferente aandelen uitgegeven: STRK, STRF en STRC.

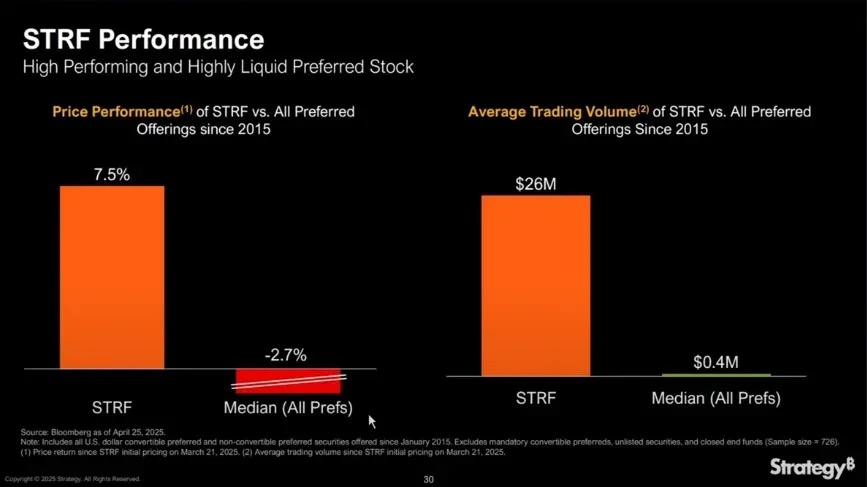

STRF is het meest eenvoudige instrument: het is een niet-converteerbaar eeuwigdurend preferent aandeel dat een vast contant dividend van 10% op jaarbasis uitkeert tegen $ 100 nominale waarde. Het heeft geen optie voor het omzetten van aandelen en neemt niet deel aan de aandelenstijging van MSTR, wat alleen rendement oplevert.

De marktprijs van STRF fluctueert rond de volgende logica:

-

Als MicroStrategy financiering nodig heeft, zal het extra STRF uitgeven om het aanbod te vergroten en de prijzen te verlagen.

-

Als de marktvraag naar inkomen stijgt (zoals tijdens periodes van lage rentetarieven), zal de prijs van STRF stijgen, waardoor het effectieve rendement daalt.

-

Dit creëert een zelfaanpassend prijsmechanisme met een over het algemeen smalle prijsklasse (bijv. $ 80- $ 100), gedreven door rendement, vraag en aanbod en aanbod.

Voorbeeld: Als de markt een rendement van 15% eist, kan de STRF-prijs dalen tot $ 66,67 en als de markt 5% accepteert, kan deze stijgen tot $ 200.

Aangezien STRF een niet-converteerbaar, in wezen niet-inwisselbaar instrument is (tenzij het een belasting- of kapitaaltrigger tegenkomt), gedraagt het zich als een eeuwigdurende obligatie en kan MicroStrategy het herhaaldelijk gebruiken om "de dip" van BTC te kopen zonder herfinanciering.

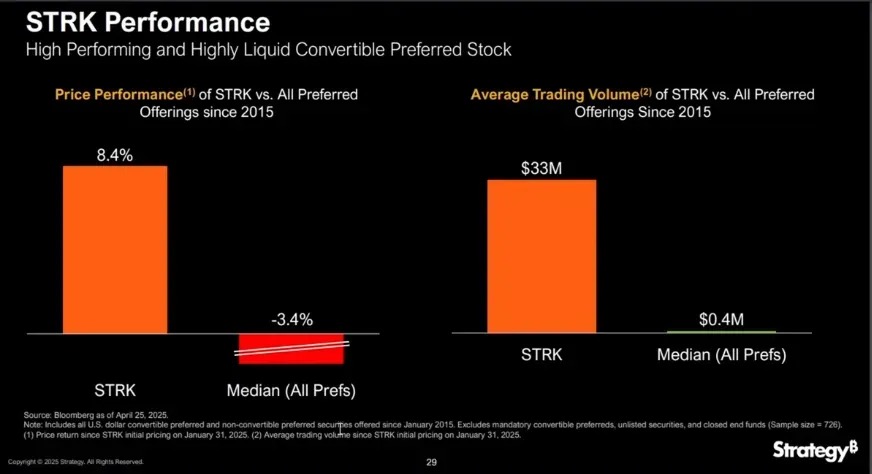

STRK is vergelijkbaar met STRF met een dividend op jaarbasis van 8%, maar met de toevoeging van een belangrijk kenmerk: wanneer de aandelenkoers van MSTR meer dan $ 1.000 bedraagt, kan deze worden omgezet in gewone aandelen in een verhouding van 10:1, wat overeenkomt met het inbedden van een diepe out-of-the-money calloptie, waardoor houders opwaartse kansen op de lange termijn krijgen.

STRK is om verschillende redenen zeer aantrekkelijk voor zowel bedrijven als investeerders:

Asymmetrische opwaartse kansen voor MSTR-aandeelhouders:

-

STRK per aandeel kost ongeveer $ 850 en 10 aandelen kunnen $ 850 opbrengen;

-

Als het in de toekomst wordt omgezet in 1 aandeel MSTR, komt dit overeen met het kopen van BTC door het bedrijf tegen een prijs van $ 850 tegen de huidige prijs, maar het zal alleen verwateren als de MSTR-aandelenkoers met meer dan $ 1.000 stijgt.

-

Daarom is in MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Structuur voor zelfstabilisatie van het inkomen:

-

STRK betaalt $ 2 per kwartaal tegen een jaarlijks tarief van $ 8;

-

Als de prijs daalt tot $ 50, stijgt het rendement tot 16%, wat kopers aantrekt om de prijs te ondersteunen.

-

Deze structuur zorgt ervoor dat STRK zich gedraagt als een "bond met opties": verdedigen aan de onderkant en aangaan aan de bovenkant.

Motivatie van investeerders en conversieprikkels:

-

Wanneer de MSTR-aandelenkoers boven de $ 1.000 uitkomt, hebben houders een prikkel om over te stappen op gewone aandelen;

-

Naarmate MSTR verder stijgt (bijvoorbeeld tot $ 5.000 of $ 10.000), wordt het dividend van STRK verwaarloosbaar (rendement slechts ongeveer 0,8%), waardoor de conversie wordt versneld;

-

Ten slotte wordt een natuurlijk exitkanaal gevormd, waardoor tijdelijke financiering wordt omgezet in een aandeelhoudersstructuur voor de lange termijn.

MicroStrategy behoudt zich ook het recht voor om STRK terug te kopen, onder voorwaarden zoals minder dan 25% van de resterende uitstaande aandelen of speciale triggers zoals belastingen.

In de volgorde van liquidatie presteerden STRF en STRK beter dan gewone aandelen, maar onder de schuld.

Wanneer het bedrijf in mNAV is < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Hoe betalen zij rente (dividend)?

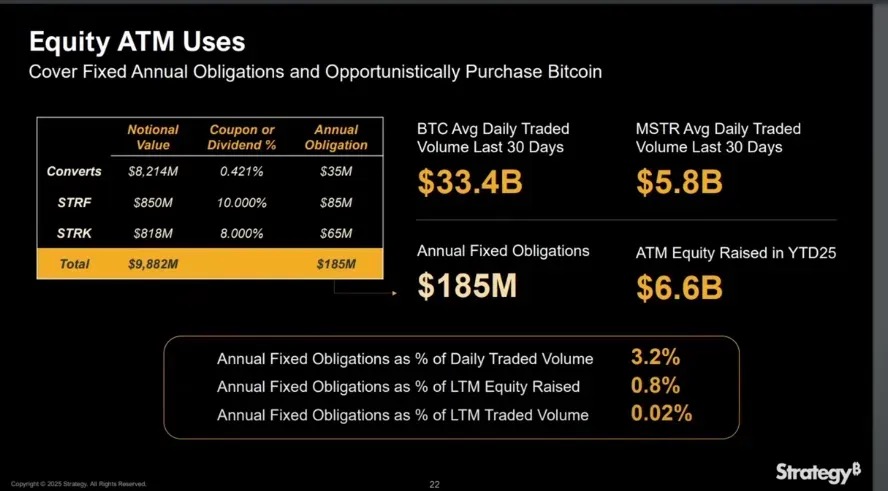

Vanaf de YTD van 2025 heeft MicroStrategy $ 6.6 miljard opgehaald via ATM (At-The-Market) aandelenemissies, waarmee het de $ 185 miljoen aan vaste rente en dividendkosten die het jaarlijks moet betalen, ruimschoots dekt.

Wanneer mNAV > 1, verwatert het betalen van preferente aandelendividenden via aandelenaanbiedingen de BTC per aandeel niet, aangezien de BTC-toename van de opgehaalde fondsen de verwatering per eenheid overschrijdt.

Bovendien stelt de vrijstelling van preferente aandelen van schulden MicroStrategy in staat om zijn balans verder uit te breiden zonder zijn nettoschuldratio te verslechteren, wat cruciaal is voor het behoud van het marktvertrouwen in zijn kapitaalstructuur.

Wanneer mNAV > 1

Converteerbare obligatie

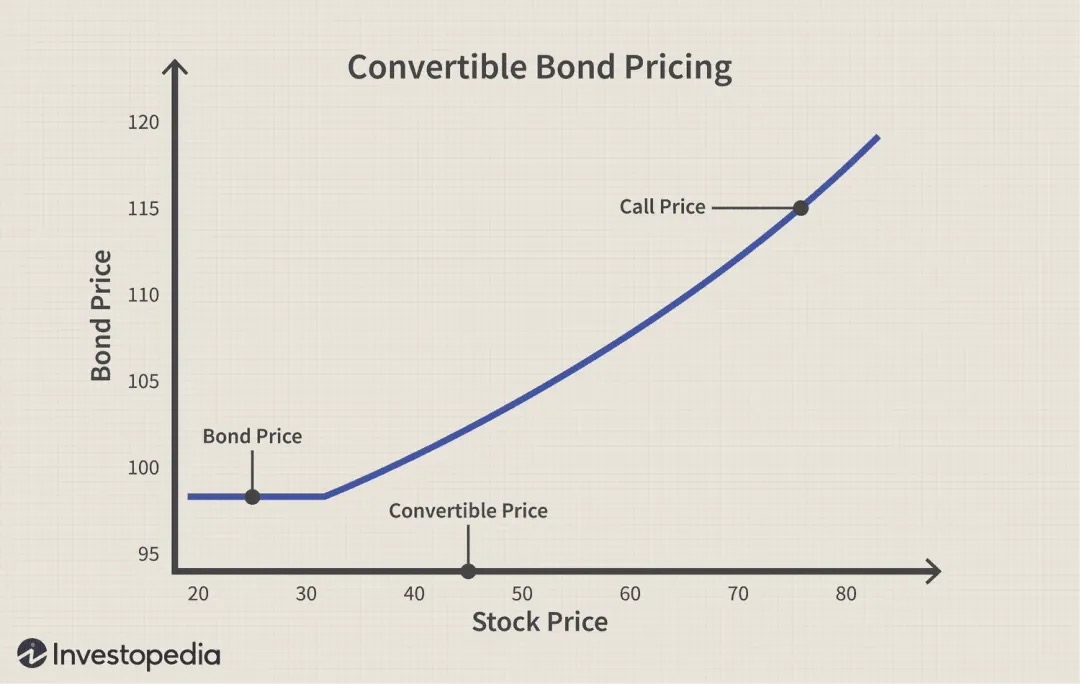

Een converteerbare obligatie is een bedrijfsschuldinstrument dat schuldeisers het recht (maar niet de verplichting) geeft om een obligatie in de toekomst om te zetten in aandelen van de uitgevende onderneming tegen een vooraf bepaalde prijs (bekend als de conversieprijs), dus het is in wezen een obligatie + call-optiestructuur. Deze tool wordt vaak gebruikt in mNAV > 1-scenario's, omdat het bijzonder geschikt is voor het verzamelen van Bitcoin.

Neem als voorbeeld de 0% converteerbare obligatie van MicroStrategy:

-

er wordt geen rente betaald tijdens de looptijd van de obligatie;

-

Alleen de hoofdsom hoeft op de vervaldag te worden terugbetaald (tenzij de belegger ervoor kiest om in aandelen om te zetten);

-

Voor MSTR is dit een zeer kapitaalefficiënte manier om miljarden dollars op te halen om Bitcoin te kopen zonder onmiddellijke verwatering of rentelasten, met het enige risico van terugbetaling van de hoofdsom als de aandelenkoers in de toekomst ondermaats presteert.

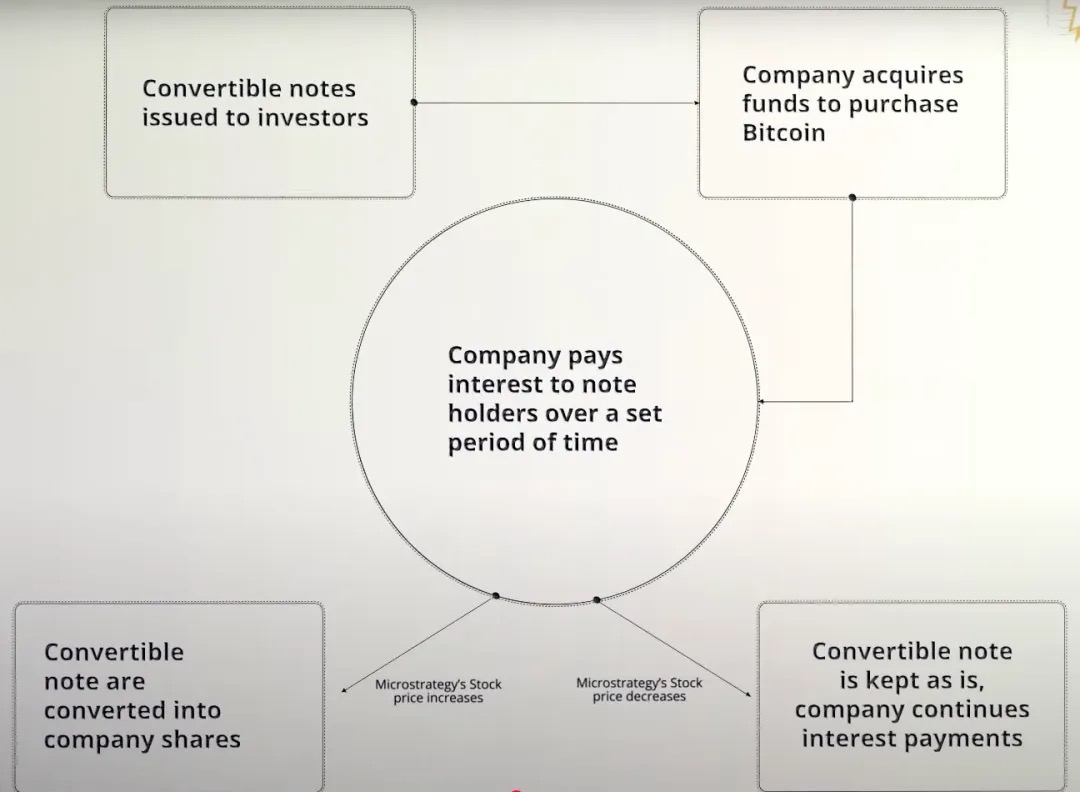

Case 1: De aandelenkoers steeg meer dan verwacht

-

MicroStrategy heeft converteerbare obligaties uitgegeven aan investeerders;

-

Het bedrijf ontving onmiddellijk $ 3 miljard aan fondsen om Bitcoin te kopen;

-

Aangezien de obligatie een rente van 0% heeft, betaalt MicroStrategy geen rente over de looptijd van de obligatie;

-

Als de MSTR-aandelenkoers stijgt, overschrijdt deze de conversieprijsdrempel;

-

Beleggers kiezen ervoor om obligaties om te zetten in aandelen of de hoofdsom terug te krijgen;

-

In plaats van de hoofdsom in contanten te betalen, levert MicroStrategy door de uitgifte van nieuwe aandelen.

Geval 2: De aandelenkoers daalde en bereikte de conversieprijs niet

-

MicroStrategy heeft converteerbare obligaties uitgegeven om geld in te zamelen om Bitcoin te kopen;

-

De obligatie heeft een rente van 0% en het bedrijf betaalt geen rente gedurende de looptijd;

-

De aandelenkoers van MSTR blijft onder de conversieprijs;

-

Beleggers zullen de conversie niet uitoefenen omdat de conversie verliezen zal veroorzaken;

-

Wanneer de obligatie vervalt, moet het bedrijf de volledige hoofdsom in contanten terugbetalen;

-

Als de kasreserves ontoereikend zijn, moet MicroStrategy mogelijk herfinancieren om zijn schulden terug te betalen.

Het is de moeite waard om te benadrukken dat converteerbare obligaties in wezen een combinatie zijn van "reguliere obligaties + callopties", vooral in het geval van MicroStrategy (MSTR). Het bedrijf geeft consequent converteerbare obligaties uit met een jaarlijkse rente van 0%, wat betekent dat beleggers over de obligatieperiode helemaal geen rente-inkomsten hebben.

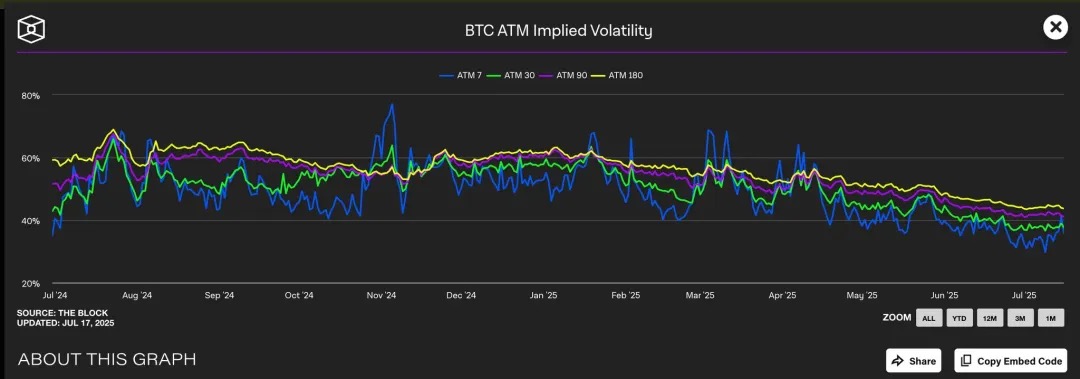

Dus waarom zijn slimme institutionele beleggers bereid om zo'n "lage aantrekkelijkheid" -structuur te accepteren? Het antwoord ligt in de embedded call-optie: deze embedded call-optie is vooral waardevol wanneer de markt een hogere MSTR-impliciete volatiliteit verwacht, want hoe hoger de verwachte prijsvolatiliteit, hoe hoger de waarde van de optie die de opwaartse kans benut.

We hebben vastgesteld dat de impliciete volatiliteit (IV) van Bitcoin doorgaans tussen 40% en 60% ligt over verschillende perioden. Aangezien de aandelenkoers van MicroStrategy sterk gecorreleerd is met Bitcoin, drijft deze hogere BTC IV indirect de waardering van MSTR-aandelenopties op.

Momenteel wordt de at-the-money calloptie (uitoefenprijs van ongeveer $ 455) verhandeld op het 45% IV-niveau, terwijl de overeenkomstige putoptie IV hoger is, wat wijst op een sterke marktverwachting voor toekomstige volatiliteit. Deze omgeving met hoge volatiliteit verhoogt de waarde van embedded callopties in converteerbare MSTR-obligaties aanzienlijk.

In wezen "verkoopt" MicroStrategy deze calloptie aan beleggers tegen een hoge premie. Want hoe volatieler de prijs van de onderliggende waarde, hoe groter de kans dat de optie "in-the-money" is wanneer deze afloopt, waardoor de calloptie duurder wordt in perioden van hoge volatiliteit.

Vanuit het oogpunt van een belegger is dit acceptabel omdat ze in feite een volatiliteitsweddenschap met hefboomwerking kopen: als de MSTR-aandelenkoers aanzienlijk stijgt, kunnen ze deze omzetten in aandelen en enorme winsten maken; Als de aandelenkoers niet stijgt, kunnen obligatiehouders hun hoofdsom op de vervaldag nog steeds terugkrijgen.

Voor MSTR is dit een win-win: enerzijds kan het worden gefinancierd zonder rente te betalen, zonder onmiddellijke verwatering van het eigen vermogen; Aan de andere kant, als de Bitcoin-strategie succesvol is, kan het deze schuld alleen aflossen of herfinancieren door een stijging van de aandelenkoers. In dit kader financiert MSTR niet alleen obligaties, maar "monetariseert het volatiliteit", waarbij toekomstige stijgende verwachtingen worden ingeruild voor goedkope fondsen op dit moment.

Gamma Handel

Gamma Trading is een kernmechanisme voor de duurzaamheid van de kapitaalstructuur van MicroStrategy, vooral in de context van de herhaalde uitgifte van converteerbare obligaties. Het bedrijf heeft voor miljarden dollars aan converteerbare obligaties zonder coupon uitgegeven, en de belangrijkste aantrekkingskracht is niet de traditionele vastrentende waarde, maar de calloptiewaarde die in de obligaties is ingebed. Met andere woorden, beleggers geven niet om de rente-inkomsten van de obligatie zelf, maar om de transactionaliteit en volatiliteitsarbitrageruimte van de optiecomponenten.

Deze obligaties worden niet gekocht door schuldeisers op lange termijn in de traditionele zin, maar door hedgefondsen met marktneutrale strategieën. Dergelijke instellingen zijn op grote schaal betrokken bij zogenaamde Gamma Trading, en hun beleggingslogica is niet "buy and hold", maar vertrouwt op constante hedging en herbalancering om winsten in fluctuaties vast te leggen.

Gamma handelsmechanisme in MSTR:

Basis handelsstructuur:

-

Hedgefondsen kopen de converteerbare obligaties van MicroStrategy (in wezen obligaties + callopties);

-

Ga tegelijkertijd short op het overeenkomstige aantal MSTR-aandelen om delta-neutraal te blijven.

Waarom is het opgericht?

-

Als de aandelenkoers van MSTR stijgt, zullen callopties in obligaties sneller stijgen dan de verliezen veroorzaakt door korte aandelen;

-

Als de aandelenkoers daalt, zal de shortpositie sneller profiteren dan de obligatie zal verliezen;

-

Door deze symmetrische rendementsstructuur kunnen hedgefondsen profiteren van volatiliteit in plaats van richtinggevende veranderingen.

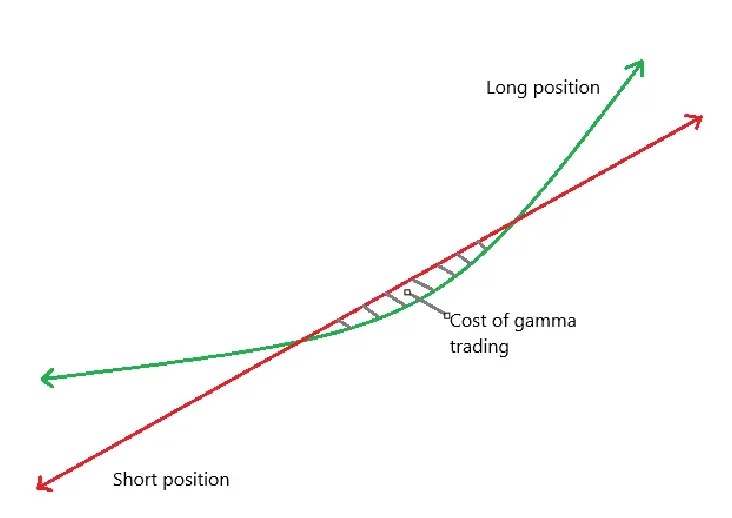

Gamma en herbalanceringsmechanismen:

-

Aangezien aandelenkoersen fluctueren, moeten hedgefondsen hun shortposities dynamisch aanpassen om delta-neutraliteit te behouden;

-

De initiële afdekking wordt vastgesteld op de deltawaarde van de obligatie, bijvoorbeeld als de delta van een converteerbare obligatie 0,5 is, short de stichting het equivalent van $ 50 aan MSTR-aandelen om de obligatie van $ 100 af te dekken;

-

Wanneer de aandelenkoers echter blijft fluctueren, zal de delta van de converteerbare obligatie zelf ook veranderen (d.w.z. de belichaming van Gamma), en moet het fonds dynamisch blijven herbalanceren:

-

Aandelenkoersen stijgen, delta stijgt (obligaties gedragen zich meer als aandelen) → voegen shortposities toe;

-

Aandelenkoersen dalen, Delta daalt (obligaties gedragen zich meer als obligaties) → Dek shortposities af;

-

Deze constante "verkopen op de high, kopen op de dip" hedgingtransactie wordt Gamma Trading genoemd.

-

In de tussentijd verandert de obligatiedelta niet-lineair met de aandelenkoers en moet u uw shortpositie voortdurend aanpassen om neutraal te blijven.

-

Groene curve: rendement op het aanhouden van converteerbare obligaties;

-

Rode lijn: terugkeer van short aandelen;

-

De aftrekking van de twee geeft het netto-inkomen P&L;

-

Wanneer het aandeel zijwaarts in de buurt van het conversiebereik handelt, kan frequente hedging leiden tot verliezen, die bekend staat als de "kostenzone" van Gamma Trading (gearceerd in de afbeelding).

Impact op MSTR-premie:

-

Deze Gamma-hedgers zijn geen langetermijnhouders

-

Wanneer MSTR-aandelen de conversieprijs van converteerbare obligaties bereiken, Delta → 1, daalt Gamma tot extreem laag;

-

Als de volatiliteit afneemt of de spreads kleiner worden en Gamma-transacties geld verliezen, zullen deze fondsen de markt verlaten, waardoor de vraag naar converteerbare obligaties afneemt.

Effecten van de tweede orde:

-

De converteerbare obligaties van MicroStrategy hebben doorgaans nul coupons, maar hebben een langere looptijd → lage Theta (tijdswaardeverval);

-

Wanneer de volatiliteit te laag is, zijn Gamma-transacties niet langer winstgevend, Gamma PnL ≪ Theta-verlies (tijdverlies);

-

De verkoop van converteerbare obligaties zal moeilijk worden, waardoor hun vermogen om fondsen te werven wordt aangetast.

Het contrast van Short Float illustreert de dominantie van deze strategie:

Short float verwijst naar het percentage van het totale aantal uitstaande aandelen van een bedrijf dat short gaat. We hebben geconstateerd dat MicroStrategy een hoge short float heeft vanwege het grote aantal uitgiften van converteerbare obligaties, aangezien fondsen die aan Gamma Trading doen vaak short moeten gaan op MSTR-aandelen voor delta-neutrale hedging.

SBET daarentegen geeft geen converteerbare obligaties uit, maar vertrouwt op PIPE-particuliere financiering en een op de markt gebaseerd ATM-uitgiftemechanisme, en mist structurele arbitragemogelijkheden voor converteerbare obligaties + opties, zodat de short float aanzienlijk lager is. De financieringsstructuur van SBET ligt ook dichter bij traditionele financiering en kan geen grootschalige arbitrage-instellingen aantrekken om deel te nemen.

manifestatie

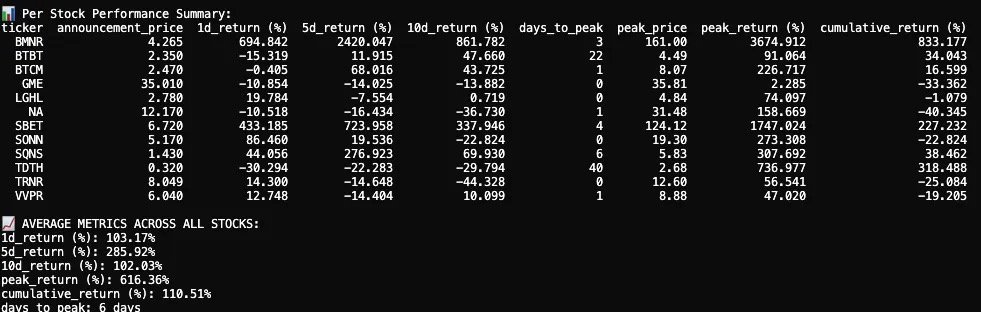

Ik volgde en analyseerde de aandelenkoersreacties van 12 beursgenoteerde bedrijven na de aankondiging van hun crypto-activatoewijzingen in 2025. Onze dataset bevat gegevens over aandelenkoersen voor en na de aankondigingsdatum, visualisaties van kandelaargrafieken en belangrijke prestatie-indicatoren.

De reactie van de aandelenkoers na de aankondiging van de eerste cryptokluis in 2025 was gemiddeld explosief, op korte termijn, maar leverde nog steeds positieve cumulatieve rendementen op.

Van de 12 beursgenoteerde bedrijven bedroeg het gemiddelde rendement over 1 dag +103,17%, wat wijst op een sterke onmiddellijke reactie van beleggers. Het 5-daagse rendement steeg verder naar +285,92%, met een terugval op dag 10 en uiteindelijk stabiliserend op +102,03%. Hoewel sommige bedrijven vlak of zelfs negatief waren, hebben verschillende van hen extreme pieken in de aandelenkoersen ervaren.

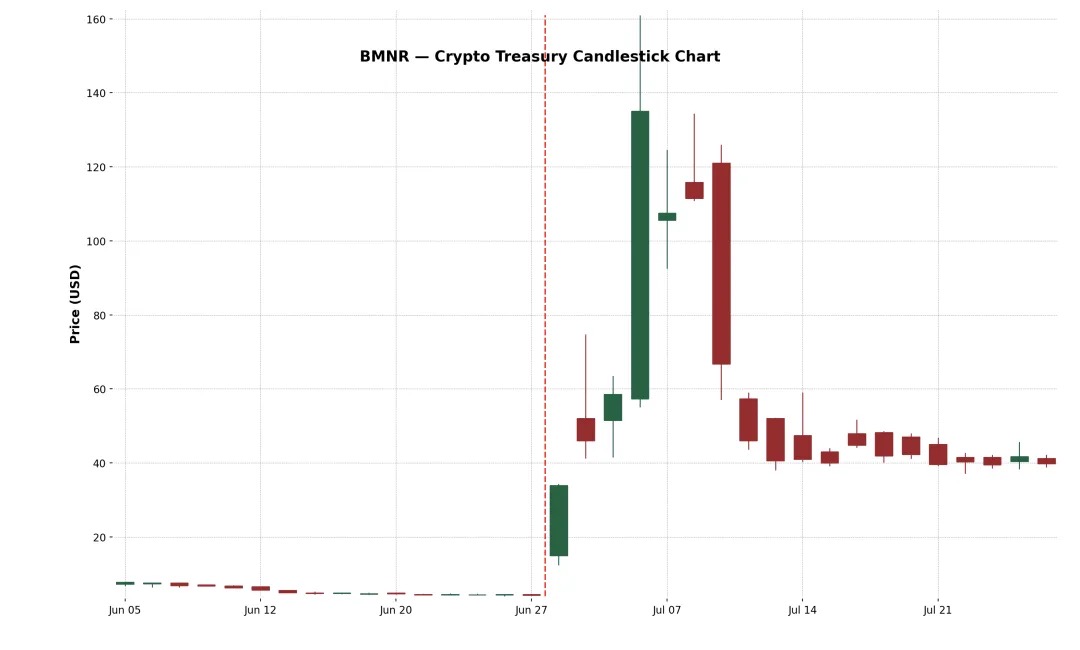

Voorbeeld 1: BitMine Immersion Technologies Inc. (NYSE-Amerikaans: BMNR)

Het is een in Las Vegas gevestigd blockchain-infrastructuurbedrijf dat Bitcoin-mijnbouwboerderijen van industriële kwaliteit exploiteert, hardware voor onderdompelingskoeling verkoopt en bewaardiensten levert voor apparaten van derden in goedkope gebieden zoals Texas en Trinidad. Op 30 juni 2025 gaf het bedrijf 55,6 miljoen aandelen uit tegen een prijs van $ 4,5 per aandeel via een onderhandse plaatsing, waarmee in totaal ongeveer $ 250 miljoen werd opgehaald om zijn Ethereum-schatkist uit te breiden.

Na de aankondiging schoot de aandelenkoers van BMNR omhoog van $ 4,27 naar een hoogtepunt van $ 161, wat neerkomt op een stijging van maar liefst +3.674,9% in 3 dagen. Deze epische stijging wordt waarschijnlijk aangedreven door een dunne float, een hoog enthousiasme in de detailhandel en een FOMO-momentum. Ondanks de daaropvolgende scherpe correctie bedraagt de cumulatieve winst over twee weken +882,4%. Dit incident onderstreept de positieve feedback van de markt op de "MicroStrategy-stijl" high-belief crypto vault strategie.

Voorbeeld 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

SharpLink, opgericht in 2019, is een online technologiebedrijf dat zich richt op het omzetten van sportfans in gokkers, met een platform dat sportweddenschappen en interactieve gamingaanbiedingen naar gebruikers pusht op basis van tijdigheid. Het bedrijf begon in 2025 met het opbouwen van ETH op zijn balans, gefinancierd via PIPE (particuliere financiering) en ATM (mark-to-market verhoging).

Het aandeel reageerde aanvankelijk extreem sterk: SBET steeg +433,2% op de eerste dag en bereikte een hoogtepunt van +1.747% op de 4e handelsdag. De stijging wordt gedreven door de omvang van de toewijzing van crypto-activa en de steun van de grote jongens achter de transactie. Particuliere beleggers, cryptofondsen en speculatieve handelaren stroomden toe om de aandelenkoers boven de $ 120 te duwen.

De rally was echter van korte duur. Op 17 juni diende SharpLink een S-3-registratieverklaring in bij de SEC, waardoor het voor PIPE-investeerders mogelijk werd om hun aandelen door te verkopen, wat wijdverbreide verwarring veroorzaakte. Veel mensen denken ten onrechte dat grote aandeelhouders de scheepvaart hebben. Hoewel Joseph Lubin, mede-oprichter van Consensys en voorzitter van SBET, later verduidelijkte dat "er nog geen aandelen zijn verkocht", was het te laat: SBET-aandelen kelderden met bijna 70%, waardoor de meeste winsten na de aankondiging bijna teniet werden gedaan.

Ondanks de scherpe terugval bedraagt de cumulatieve winst van SBET +227,2%, wat aangeeft dat de markt nog steeds aanzienlijke waarde op lange termijn geeft aan zijn ETH-kluisstrategie. Keerde terug van de hoogtepunten, maar in de daaropvolgende weken begon het aandeel financiële steun te herwinnen, wat aangeeft dat het vertrouwen van de markt in het "Ethereum als reservemiddel"-model aan het toenemen is.

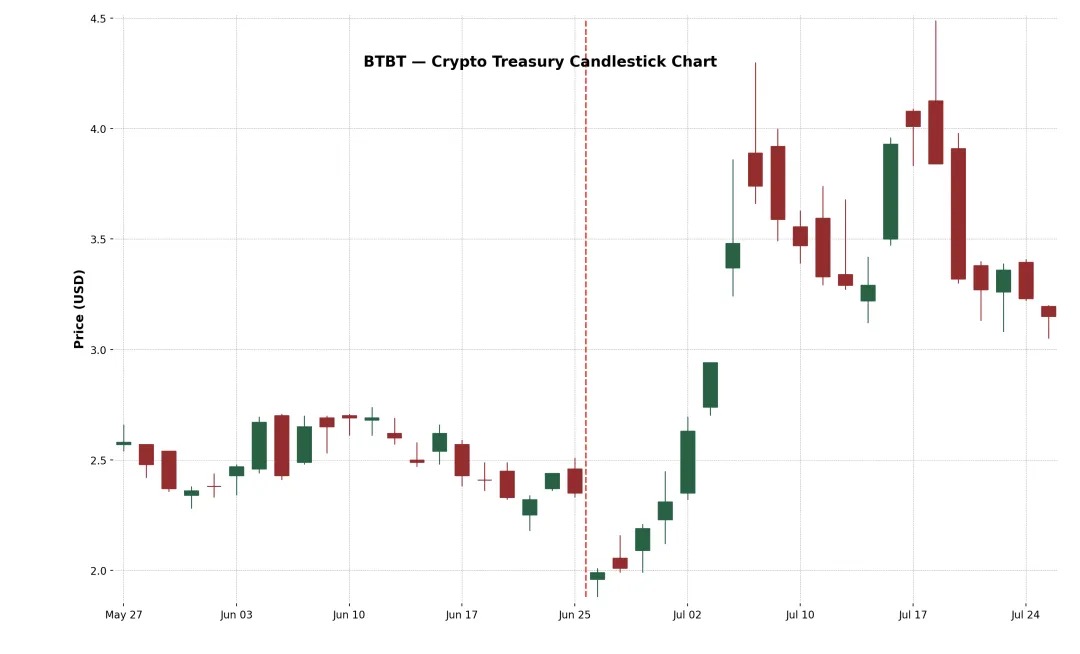

Voorbeeld 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT is een in New York gevestigd platform voor digitale activa, opgericht in 2015, dat in eerste instantie Bitcoin-mijnbouwboerderijen exploiteert in de Verenigde Staten, Canada en IJsland.

In juni 2025 voltooide het bedrijf een aanvullend verzekeringsaanbod, waarbij ongeveer $172 miljoen werd opgehaald en kapitaal werd herverdeeld naar ETH via de extra opbrengst van de verkoop van 280 BTC, waarbij in totaal ongeveer 100.603 ETH werd gekocht, waarmee de transformatie naar een Ethereum-staking- en kluismodel officieel werd voltooid, met cryptoveteraan Sam Tabar als CEO.

De aanvankelijke marktreactie was zwak (-15% lager op de eerste dag), maar de aandelenkoers steeg de komende twee weken geleidelijk en bereikte uiteindelijk een stijging van +91%. Deze gematigde reactie kan een weerspiegeling zijn van de bekendheid van de markt met de achtergrond van BTBT op het gebied van cryptomining-operaties. Het cumulatieve rendement van +34% laat echter nog steeds zien dat zelfs gevestigde cryptobedrijven nog steeds positieve markterkenning kunnen krijgen voor het verder uitbreiden van hun crypto-activa-allocatie.

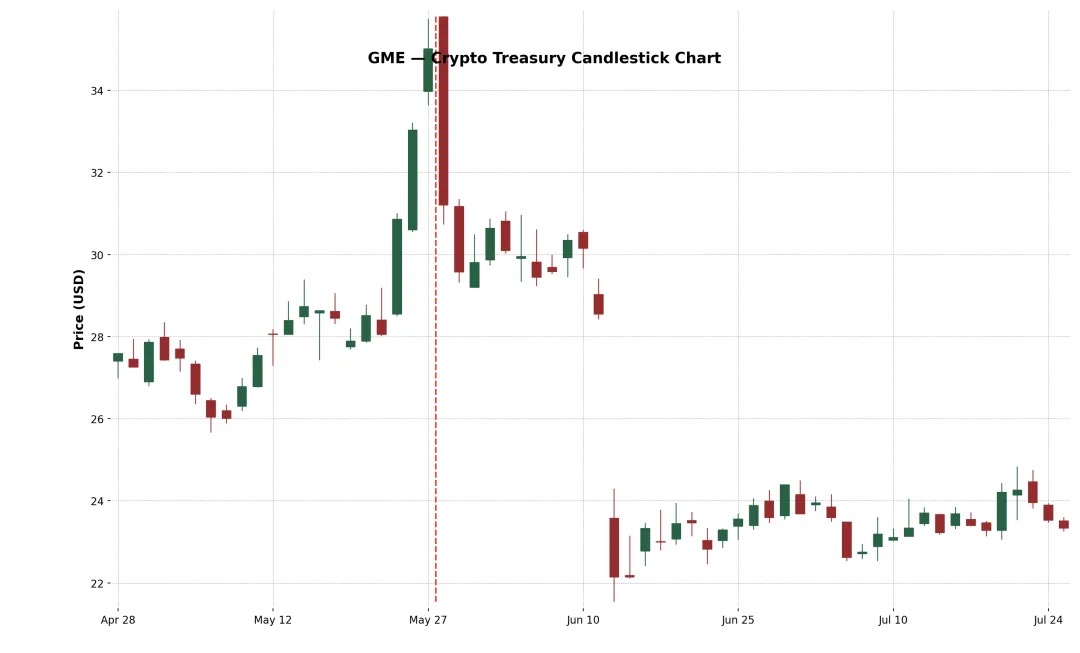

Voorbeeld 4: GameStop Corp. (Nasdaq: GME)

GameStop (GME) kondigde echter zijn eerste Bitcoin-aankoop aan in mei 2025 en is van plan om verder te transformeren in een gaming-infrastructuurbedrijf van consumentenkwaliteit met betrekking tot cryptocurrencies. Ondanks de grote aandacht van particuliere beleggers en de symboliek van de inval van de meme-aandelen op cultuurniveau in crypto-activa, keerde GME zowel op de 5e als de 10e dag na de aankondiging negatief terug. Dit prestatieverschil onthult een belangrijk inzicht: cryptonieuws alleen is niet genoeg om de aandelenkoersen duurzaam op te drijven.

De Bitcoin-lay-out van GameStop is door de markt in twijfel getrokken vanwege de voortdurende inkrimping van de detailhandel, en deze transformatie komt na meerdere strategische verschuivingen (zoals winkels, NFT's, metaverses, enz.).

Het slaagde er niet in zijn opwaartse trend vast te houden, als gevolg van markttwijfels over zijn fundamentals en strategische onzekerheden. De kerninkomsten van het bedrijf dalen nog steeds en het management heeft geen andere substantiële hervormingsplannen voorgesteld dan het "kopen van Bitcoin". De boodschap is ook chaotisch, van winkels, NFT's, metaverse tot de cryptocurrencies van vandaag, de strategie is wankel, waardoor het marktvertrouwen ernstig wordt verzwakt.

Trends in de toewijzing van cryptocurrency-activa

Naast Bitcoin beginnen steeds meer bedrijven Ethereum (ETH) te gebruiken als het belangrijkste bezit voor hun cryptocurrency-reserves. De redenen zijn talrijk. Ten eerste wordt Ethereum algemeen beschouwd als de onderliggende infrastructuur voor real-world asset (RWA) tokenisatieplatforms, met protocollen zoals Ondo, Backed Finance en Centrifuge die financiële producten van institutionele kwaliteit bouwen op de Ethereum-afwikkelingslaag. Dit maakt ETH tot een strategische reserve voor bedrijven die wedden op de "traditionele financiën on-chain" trend.

Ten tweede is Ethereum, in tegenstelling tot Bitcoin, een inzetbaar rentedragend, DeFi-samengesteld activum waarmee houders ongeveer 3-4% APY kunnen verdienen door deel te nemen aan netwerkbeveiliging. Dit geeft ETH een programmeerbare, rentedragende treasury die zeer aantrekkelijk is voor CFO's die hun inactieve kasopbrengsten willen optimaliseren.

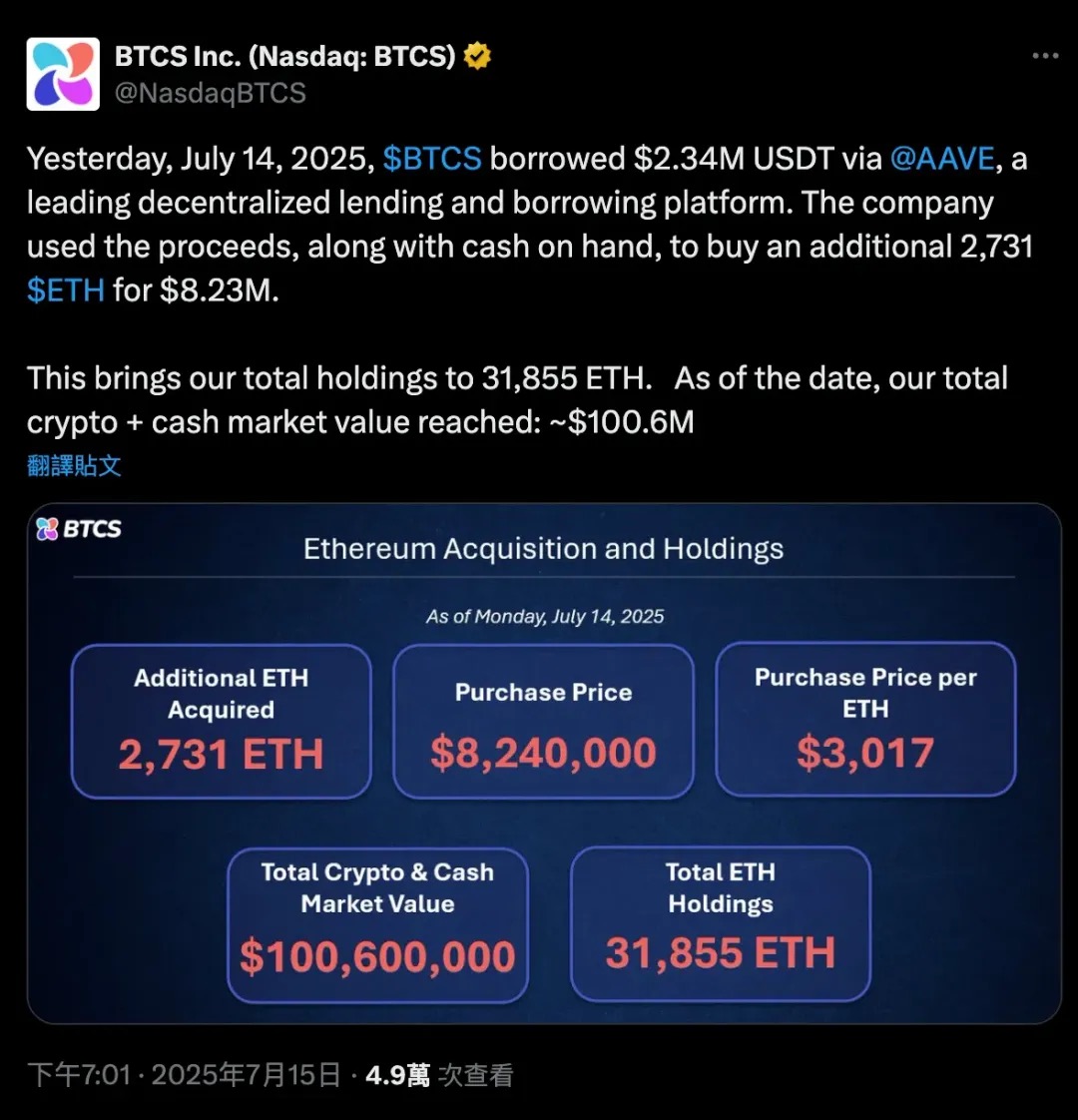

Op 14 juli 2025 leende BTCS 2,34 miljoen USDT via Aave, een gedecentraliseerd leenprotocol, plus een deel van zijn eigen geld, in totaal 2.731 ETH, ter waarde van ongeveer $8,24 miljoen, waarmee het zijn Ethereum-bezit verder uitbreidde. Deze hefboomtransactie bracht het totale ETH-bezit van BTCS op 31.855, waardoor de totale crypto+cash-marktkapitalisatie van het bedrijf steeg tot $100,6 miljoen.

Deze zaak toont duidelijk de unieke dubbele rol van Ethereum aan als zowel onderpand als kapitaal in DeFi. Bitcoin is meer een passief activum met een "cold wallet", dat mogelijk moet worden ingepakt om deel te nemen aan DeFi. ETH is een native composable asset die bedrijven kunnen gebruiken voor het uitlenen, staken of deelnemen aan rendementsprotocollen zonder het activum te verkopen.

De lancering van Ethereum spot ETF's heeft het institutionele vertrouwen en de liquiditeit in ETH verder versterkt, waarbij de netto-instroom van inschrijvingen wijst op een geleidelijke acceptatie van ETH op de reguliere financiële markten. Als gevolg hiervan passen SharpLink (SBET), Bit Digital (BTBT) en zelfs enkele niet-beursgenoteerde bedrijven hun balansen aan en vergroten ze hun ETH-bezit, wat niet alleen een speculatieve weddenschap is, maar ook een uitdrukking van een al lang bestaande overtuiging dat "Ethereum de onderliggende faciliteit is van gedecentraliseerde kapitaalmarkten."

Deze trend markeert een belangrijke verschuiving in de strategieën voor activatoewijzing van cryptobedrijven: van "Bitcoin = digitaal goud" naar "Ethereum = digitale financiële infrastructuur".

Hier zijn een paar voorbeelden van deze diverse configuratie:

-

XRP als reservemiddel: VivoPower International (NASDAQ: VVPR) haalde in mei 2025 $121 miljoen op, onder leiding van een Saoedische prins, en werd daarmee het eerste beursgenoteerde bedrijf dat een XRP-reservestrategie toepaste. Kort daarna kondigde Trident Digital Holdings (TDTH) uit Singapore plannen aan om tot $500 miljoen aan aandelen uit te geven om XRP-reserves op te bouwen; China's Webus International (WETO) heeft ook een aanvraag ingediend om $300 miljoen in zijn XRP-bezit te steken en is van plan om het grensoverschrijdende betalingsnetwerk van Ripple te integreren in zijn bedrijfssysteem. Terwijl XRP medio 2025 steeg, waren de prestaties van gerelateerde aandelen verdeeld, maar deze acties toonden aan dat de toewijzing van crypto-activa de traditionele dubbele hoofdlijn van BTC en ETH overtreft.

-

Litecoin (LTC) Reserve: MEI Pharma (MEIP), een klein biofarmaceutisch bedrijf, kondigde onverwachts zijn transformatie aan in juli 2025 en haalde $ 100 miljoen op door deelname van Litecoin-oprichter Charlie Lee en de Litecoin Foundation om de eerste LTC-reserveoplossing van institutionele kwaliteit te creëren. Dit plan gaat gepaard met een managementwissel (Lee treedt toe tot het bestuur), wat door de markt wordt gezien als een poging om met cryptokapitaal hoge aantallen in de worstelende biomedische industrie te injecteren. De aandelenkoers schoot omhoog na het nieuws van "Biopharma + Litecoin", maar de aandelenkoers fluctueerde enorm omdat beleggers twijfelden aan het uiteindelijke bedrijfsmodel.

-

HYPE Token Reserves: Een meer "heterogene" zaak komt van Sonnet BioTherapeutics (SONN), dat in juli 2025 een omgekeerde fusie van $ 888 miljoen aankondigde om Hyperliquid Strategies Inc. te vormen, en van plan is om $ 583 miljoen aan HYPE-tokens op de balans van het bedrijf op te nemen. De deal, gesteund door mainstream crypto-durfkapitalisten zoals Paradigm en Pantera, heeft tot doel 's werelds grootste beursgenoteerde entiteit te creëren met HYPE-tokenbezit. De aandelenkoers van SONN schoot omhoog na de aankondiging (omdat HYPE een populair token is), maar analisten wijzen op de complexe structuur en het token zelf bevindt zich nog in een vroeg stadium. Evenzo heeft Lion Group (LGHL) een kredietfaciliteit van $ 600 miljoen veiliggesteld om tokens zoals HYPE, Solana en Sui te reserveren, waardoor een cryptokluis met meerdere activa ontstaat.

Wanneer verkoopt Saylor munten?

Michael Saylor heeft publiekelijk verklaard dat MicroStrategy zijn Bitcoin-activa voor altijd zal "HODL", wat betekent dat het bedrijf helemaal niet van plan is zijn BTC-reserves te verkopen. MicroStrategy heeft zelfs zijn bedrijfsbeleid herzien om Bitcoin formeel vast te stellen als zijn primaire schatkistreserve, wat betekent dat het een plan voor extreem langetermijnbezit is. In de echte wereld van corporate finance is "nooit verkopen" echter niet absoluut. In sommige scenario's kan MicroStrategy gedwongen worden een deel van Bitcoin te verkopen. Het begrijpen van deze mogelijke scenario's is cruciaal, omdat ze een risicofactor vormen in de gehele investeringslogica "MicroStrategy as a Bitcoin Proxy Asset".

Hier zijn enkele scenario's die de vastberadenheid van MicroStrategy kunnen uitdagen en het kunnen "dwingen" om BTC te verkopen:

-

Aanzienlijke schuldlooptijden onder een krappe kredietmarkt: MicroStrategy heeft momenteel een aantal uitstaande schulden, waaronder converteerbare obligaties met een looptijd tot 2028 en 2030 (die eerder zijn afgelost door middel van aandelenuitgiften), en kunnen ook andere leningen omvatten. Doorgaans herfinancieren bedrijven om oude schulden af te betalen - door nieuwe obligaties of nieuwe aandelen uit te geven. Begin 2025 heeft MicroStrategy met succes zijn converteerbare obligaties voor 2027 afgelost met aandelen, waardoor contante uitgaven werden vermeden. Maar stel je een scenario voor: in 2028, wanneer Bitcoin zich in een bearmarkt bevindt, keldert de aandelenkoers van MicroStrategy, zijn de rentetarieven hoog (nieuwe financiering is te duur) en kan het bedrijf te maken krijgen met een cashflowcrisis als $ 5-1 miljard aan schulden vervalt.

-

In dit geval kunnen traditionele kapitaalmarkten de deur "sluiten", vooral als de impliciete volatiliteit (IV) te laag is, waardoor geen enkele belegger bereid is om converteerbare obligaties te kopen die zijn ingebed in de waarde van de opties, en het beste financieringsinstrument van MicroStrategy zal niet effectief zijn.

-

In het licht van zo'n kredietcrisis zullen bedrijven waarschijnlijk alleen wat BTC kunnen verkopen om hun schulden af te betalen, alsof ze "gedwongen worden hun posities te sluiten". Hoewel MicroStrategy een enorme BTC heeft (met een waarde van meer dan $ 70 miljard in 2025), zal het marktvertrouwen ongetwijfeld worden geschokt als het eenmaal is gebruikt. Deze verkoop is waarschijnlijk de laatste optie en zal alleen plaatsvinden als alle andere financieringsmogelijkheden mislukken.

-

Hoge rentelast of druk op preferente aandelendividenden: de financieringsstructuur van MicroStrategy is weliswaar flexibel, maar niet zonder kosten. In 2025 zijn de vaste lasten waar het bedrijf mee te maken heeft:

-

STRK 8% APR (te betalen in contanten of in aandelen)

-

STRF 10% per jaar (moet contant worden betaald, boete bij wanbetaling)

-

STRC Maandelijkse Rente 9-10% (contant te betalen, raad van bestuur instelbaar)

-

Converteerbare obligatierente (bv. 2030 coupon van 0,625%)

De totale vaste verplichtingen bedragen meer dan $ 180 miljoen per jaar en zullen waarschijnlijk blijven stijgen met daaropvolgende financiering.

-

Als de aandelenkoers van MSTR daalt, zal directe aandelenfinanciering ernstige verwatering veroorzaken.

-

Als het de cryptowinter ingaat, kan MicroStrategy geld blijven verbranden door contante dividenden van STRF en STRC te behouden. Als BTC lange tijd in een neergang verkeert, wordt de hefboomstructuur van het bedrijf gevaarlijk. Het bestuur kan besluiten om een deel van Bitcoin te verkopen om "tijd te kopen" om de komende één tot twee jaar cashflow te bieden voor rente of dividenden. Dit is contraproductief, maar het is beter dan in gebreke te blijven of het cumulatieve standaardmechanisme van STRF te activeren.

-

Wat als de rente blijft stijgen? Dan wordt alle toekomstige financiering duur:

De nieuwe uitgifte van preferente aandelen moet een hoger rendement bieden (bijv. >10%) om beleggers aan te trekken;

Converteerbare obligaties moeten gepaard gaan met een hogere impliciete volatiliteit om door de markt te worden geaccepteerd (vaak moeilijk te bereiken in bearmarkten);

Als de aandelenkoers van MSTR daalt, zal directe aandelenfinanciering ernstige verwatering veroorzaken.

Met andere woorden, de kapitaalkosten zijn gestegen, maar de inkomsten zijn niet gegroeid en BTC bevindt zich op een laag niveau.

Samenvatting: MicroStrategy is alleen mogelijk om munten te verkopen onder extreme druk of strategische verschuivingen. Deze scenario's hebben vaak te maken met financiële stress: schulden zijn moeilijk door te rollen, de kapitaalkosten zijn te hoog of de markt waardeert het bedrijf met korting. Normaal gesproken is de strategie van Saylor om te blijven kopen of vasthouden in plaats van te verkopen. In feite heeft het bedrijf deze vastberadenheid al lang getoond: tijdens de crash van de cryptomarkt in 2022-2023 verkocht MicroStrategy geen BTC zoals Tesla. In plaats daarvan kocht het stilletjes enkele converteerbare obligaties terug op de secundaire markt, waarbij het een "kortingsterugbetaling" bereikte, te allen tijde voorrang gaf aan andere middelen en terughoudend was om Bitcoin te verkopen, want zodra de munt is verkocht, zal het hele verhaal van de "Bitcoin-schatkist" instorten en zal het marktgeloof worden geschokt.

samenvatting

MicroStrategy (MSTR) is een pionier op het gebied van een nieuw corporate finance-model, waarbij een beursgenoteerde werkmaatschappij rechtstreeks wordt getransformeerd in een hefboom voor Bitcoin-holdingvehikel. Door agressief gebruik van kapitaalmarktinstrumenten, met name converteerbare obligaties zonder coupon, heeft MSTR de volatiliteit van zijn aandelen gefinancialiseerd en meer dan 600.000 Bitcoins verzameld zonder afhankelijk te zijn van de cashflow van zijn hoofdactiviteit.

Het kernmechanisme is eenvoudig maar krachtig: wanneer de aandelenkoers van het bedrijf hoger is dan de nettoactiva (mNAV) van BTC (d.w.z. mNAV > 1), wordt het gefinancierd door de uitgifte van aandelen of converteerbare obligaties (zoals het "21/21" of "42/42" plan), en vervolgens worden alle opbrengsten ingewisseld voor BTC. Aangezien de aandelenkoers van MicroStrategy lange tijd boven de BTC-marktkapitalisatie lag, heeft deze cyclus zich voortgezet en een toename van het "bezit per aandeel" bereikt tijdens het inzamelen van fondsen.

In het centrum van dit model spelen converteerbare obligaties een cruciale rol: ze combineren de neerwaartse bescherming van obligaties (schuldbodem) met het opwaartse potentieel van aandelen (embedded callopties). In een zeer volatiele omgeving (zoals 2025) zijn beleggers zelfs bereid om 0% rente te accepteren, simpelweg omdat de optiewaarde hoog genoeg is. In wezen geeft MSTR niet alleen obligaties uit om geld in te zamelen, maar "verkoopt het volatiliteit" en verkoopt het tegen een premie. De markt is bereid om vooraf te betalen voor dit toekomstige groeipotentieel, waardoor bedrijven continu munten kunnen financieren zonder rente te betalen of aandeelhouders onmiddellijk te verwateren.

Maar dit model heeft ook beperkingen: zodra de impliciete volatiliteit contracteert (hetzij als gevolg van marktvolwassenheid of het gebrek aan momentum van BTC), zal de waarde van embedded opties afnemen en zal toekomstige heruitgifte van converteerbare obligaties aanzienlijk minder aantrekkelijk zijn, en bedrijven zullen moeten vertrouwen op traditionele financieringsmethoden of schulden in contanten moeten terugbetalen wanneer deze vervallen. Tegelijkertijd zijn de "Gamma-handelaren" en volatiliteitsarbitrageurs die ten grondslag liggen aan het MSTR-financieringsecosysteem opportunisten, en zodra de volatiliteit afneemt of het marktsentiment verandert, kan de vraag naar hun effecten snel opdrogen. Dit is geen "deltarisico" (iedereen weet dat MSTR een BTC-proxy is), maar "laag gammarisico", dat wil zeggen dat een kleine verandering in de volatiliteitsverwachtingen ertoe kan leiden dat het hele financieringsmechanisme mislukt.

Desalniettemin is beleggen in MicroStrategy een nieuwe trend geworden onder institutionele fondsen versus particuliere beleggers, die het zien als een handelsalternatief voor de opkomst van Bitcoin. Deze speculatieve psychologie wordt ook on-chain weerspiegeld: gebruikers blijven meme-tokens kopen die verband houden met "crypto-schatkistbedrijven" of aandelen verhandelen zoals MSTR, SBET, enz. om op verhalen te wedden. Of het nu gaat om traditionele markten of DeFi, de logica erachter is hetzelfde: crypto-treasurybedrijven vertegenwoordigen een zeer volatiele, zeer hefboomwerking alternatieve blootstelling aan BTC die zelfs de oorspronkelijke activa zelf kan overschrijden als ze goed getimed zijn.

Kortom, MicroStrategy gebruikt Bitcoin niet alleen als reserve, maar bouwt er een nieuwe financiële structuur omheen. Het is het eerste succesvolle "crypto-treasurybedrijf" en kan een nieuw paradigma definiëren voor de manier waarop bedrijven treasury-activa toewijzen, volatiliteit te gelde maken en in de toekomst aandeelhouderswaarde creëren, waarmee het een benchmark wordt gesteld in de door Bitcoin gedomineerde financiële wereld.