IOSG Weekly Brief|Dekonstruksjon av den økonomiske modellen for kryptovalutareserven #286

Introduksjon

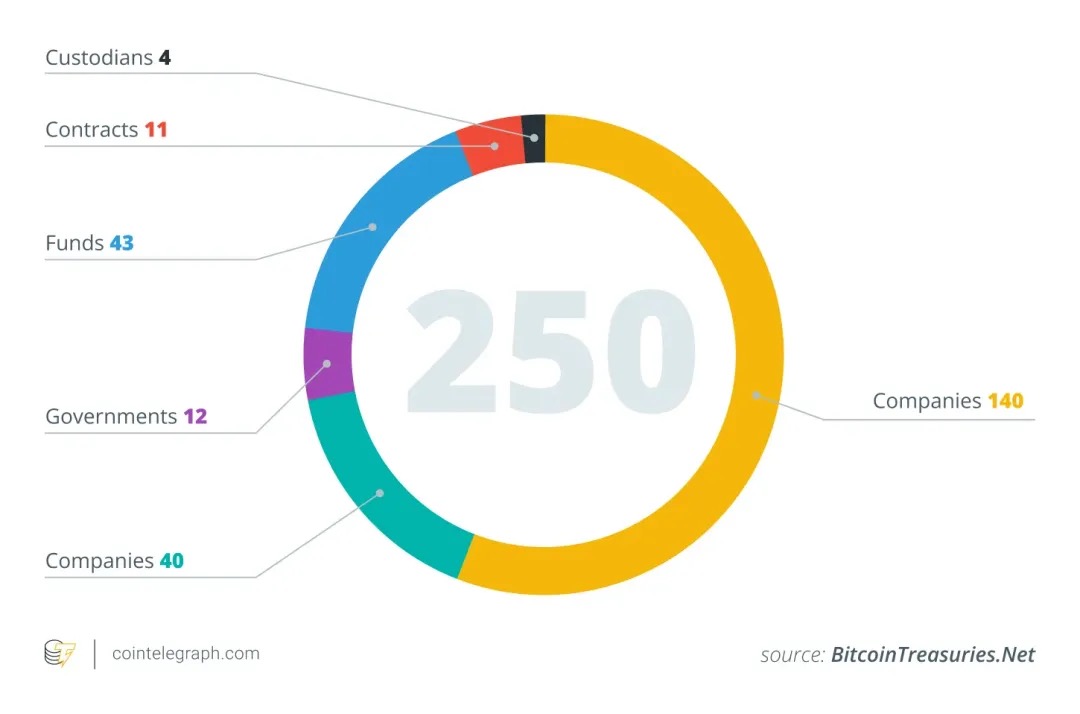

Fra midten av 2025 begynner flere og flere børsnoterte selskaper å inkludere kryptovalutaer, spesielt Bitcoin, i sine aktivaallokeringer i bedriftshvelvene sine, inspirert av suksesshistorien til Strategy ($MSTR). For eksempel, ifølge blokkjedeanalysedata, inkluderte 26 nye selskaper Bitcoin i balansen bare i juni 2025, noe som brakte det totale antallet selskaper som eier BTC globalt til rundt 250.

Disse selskapene spenner over flere bransjer (teknologi, energi, finans, utdanning, etc.) og forskjellige land og regioner. Mange selskaper ser på Bitcoins begrensede forsyning på 21 millioner som en sikring mot inflasjon, og understreker dens lave korrelasjon med tradisjonelle finansielle eiendeler. Denne strategien beveger seg stille inn i mainstream: per mai 2025 har 64 selskaper registrert hos SEC totalt rundt 688 000 BTC, noe som representerer omtrent 3–4 % av den totale Bitcoin-forsyningen. Analytikere anslår at mer enn 100–200 selskaper over hele verden har inkludert kryptoaktiva i regnskapet.

En modell for kryptoaktivareserver

Når et børsnotert selskap allokerer en del av balansen til kryptovalutaer, oppstår et kjernespørsmål: hvordan finansierer de kjøpet av disse eiendelene? I motsetning til tradisjonelle finansinstitusjoner, er de fleste selskaper som tar i bruk kryptohvelvstrategier ikke avhengige av hovedvirksomheten med rikelig kontantstrøm for å støtte. Den neste analysen vil bruke $MSTR (MicroStrategy) som et viktig eksempel, ettersom de fleste andre selskaper faktisk også kopierer mønstrene.

Kontantstrøm fra driften

Mens den teoretisk mest "sunne" og minst utvannende måten å kjøpe kryptoaktiva på er gjennom den frie kontantstrømmen generert av selskapets kjernevirksomhet, er denne metoden nesten umulig i praksis. De fleste selskaper mangler selv tilstrekkelig stabil og storstilt kontantstrøm til å bare akkumulere store reserver av BTC, ETH eller SOL uten å ty til ekstern finansiering.

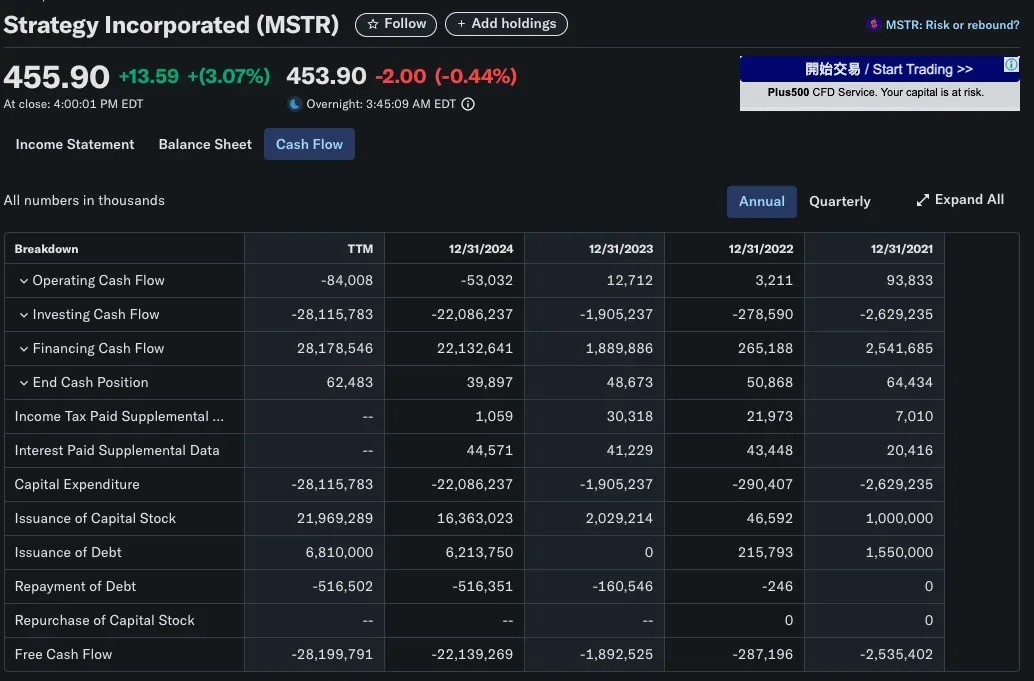

Ta MicroStrategy (MSTR) som et typisk eksempel: selskapet ble grunnlagt i 1989 som et programvareselskap med fokus på business intelligence, og hovedvirksomheten inkluderte produkter som HyperIntelligence og AI-analysedashbord, men disse produktene genererer fortsatt begrensede inntekter. Faktisk er MSTRs årlige kontantstrøm fra driften negativ, langt fra de titalls milliarder dollar den har investert i Bitcoin. Det kan sees at MicroStrategys kryptohvelvstrategi ikke er basert på intern lønnsomhet fra begynnelsen, men er avhengig av ekstern kapital for å operere.

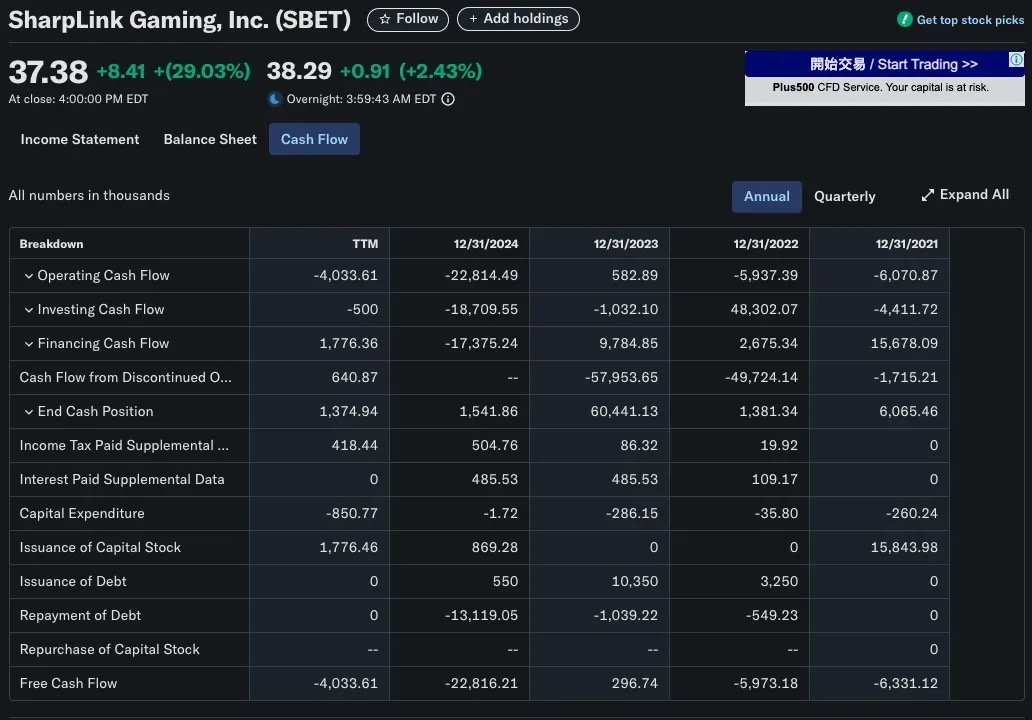

En lignende situasjon har blitt sett med SharpLink Gaming (SBET). Selskapet forvandlet seg til en Ethereum treasury-operatør i 2025, og kjøpte mer enn 280 706 ETH (omtrent 840 millioner dollar). Åpenbart kunne den ikke stole på inntektene fra B2B-spillvirksomheten for å få det til. SBETs kapitaldannelsesstrategi er først og fremst avhengig av PIPE-finansiering (private investeringer i offentlig egenkapital) og direkte egenkapitalutstedelse i stedet for driftsinntekter.

Finansiering i kapitalmarkedet

Den vanligste og skalerbare måten for børsnoterte selskaper som tar i bruk kryptohvelvstrategier er gjennom offentlige tilbud, som samler inn midler gjennom utstedelse av aksjer eller obligasjoner og bruker inntektene til å kjøpe kryptoaktiva som Bitcoin. Denne modellen lar selskaper bygge store kryptohvelv uten å bruke tilbakeholdt fortjeneste, og trekker helt på de finansielle ingeniørmetodene til tradisjonelle kapitalmarkeder.

Utstedelse av aksjer: en tradisjonell utvannende finansieringssak

I de fleste tilfeller kommer utstedelse av nye aksjer med kostnader. Når et selskap skaffer midler gjennom utstedelse av ytterligere aksjer, skjer vanligvis to ting:

-

Utvannet eierskap: Den opprinnelige aksjonærens eierandel i selskapet reduseres.

-

Lavere resultat per aksje (EPS): En økning i total egenkapital fører til en nedgang i EPS mens nettoinntekten forblir uendret.

Disse effektene fører ofte til en nedgang i aksjekursene av to hovedårsaker:

-

Verdsettelseslogikk: Hvis pris-til-inntjening (P/E)-forholdet forblir det samme og EPS synker, vil aksjekursen også falle.

-

Markedspsykologi: Investorer tolker ofte finansiering som mangel på midler eller nød, spesielt når de innsamlede midlene brukes til uprøvde vekstplaner, og tilstrømningen av nye aksjer til markedet kan også drive ned markedsprisene.

Ett unntak: MicroStrategys anti-utvannende egenkapitalmodell

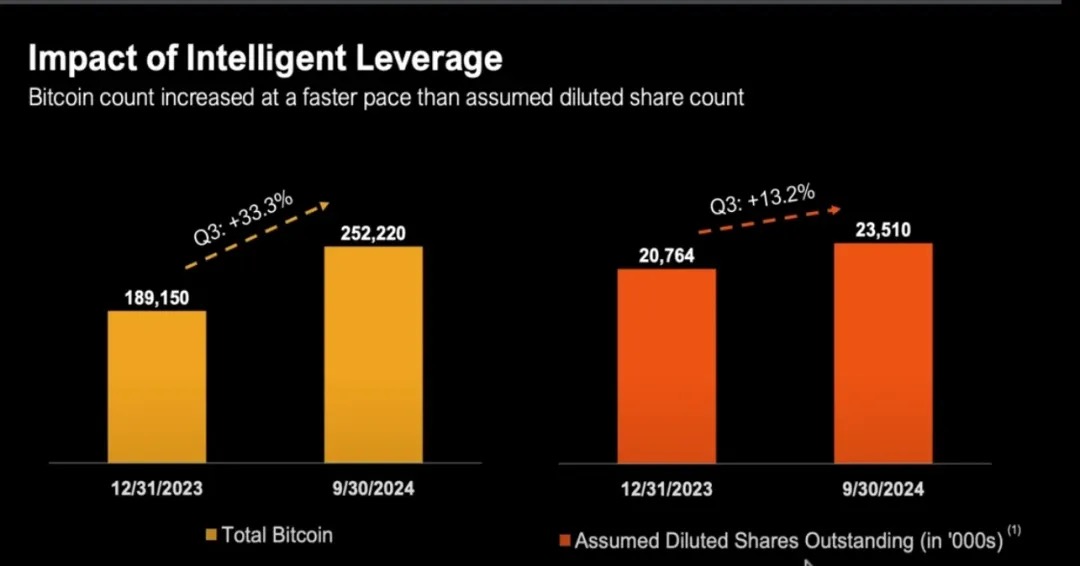

MicroStrategy (MSTR) er et klassisk moteksempel på å avvike fra den tradisjonelle fortellingen om "aksjeutvanning = aksjonærskade". Siden 2020 har MSTR aktivt kjøpt Bitcoin gjennom egenkapitalfinansiering, med totale utestående aksjer som har vokst fra mindre enn 100 millioner aksjer til over 224 millioner aksjer innen utgangen av 2024

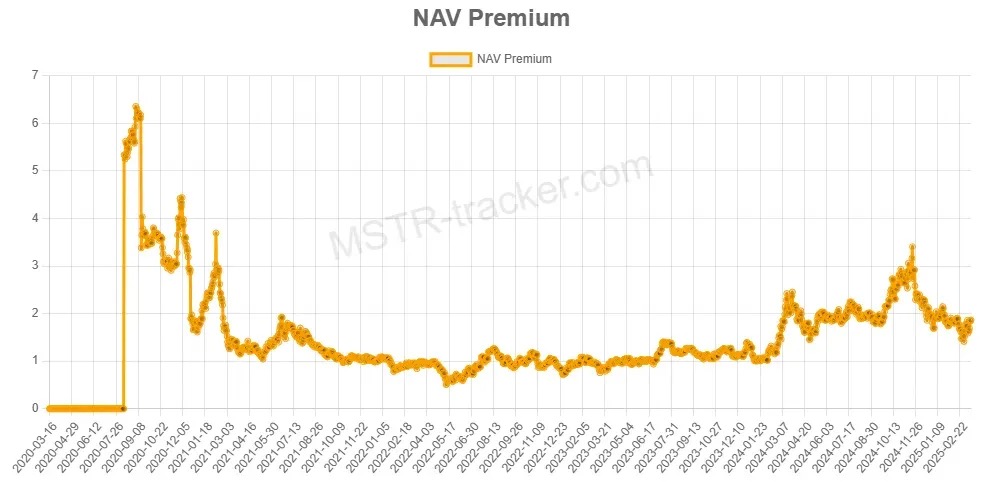

Til tross for utvanningen av egenkapitalen, har MSTR en tendens til å overgå Bitcoin selv. Hvorfor? Fordi MicroStrategy har vært i en tilstand av "markedsverdi høyere enn nettoverdien av Bitcoin", som er det vi kaller mNAV > 1.

=

=

Forstå Premium: Hva er mNAV?

-

Når mNAV > 1, verdsetter markedet MSTR over den rettferdige markedsverdien til Bitcoin-beholdningen.

Med andre ord, investorer betaler mer per enhet enn de ville kostet å kjøpe BTC direkte når de får eksponering mot Bitcoin gjennom MSTR. Denne premien gjenspeiler markedets tillit til Michael Saylors kapitalstrategi og kan også representere markedets oppfatning av at MSTR tilbyr giret, aktivt forvaltet BTC-eksponering.

Støttet av tradisjonell økonomisk logikk

Selv om mNAV er en krypto-native verdsettelsesberegning, har konseptet "handel til en høyere pris enn verdien av den underliggende eiendelen" lenge vært utbredt i tradisjonell finans.

Det er flere hovedgrunner til at selskaper ofte handles til priser som er høyere enn bokført verdi eller netto eiendeler:

Verdsettelsesmetode for diskontert kontantstrøm (DCF)

Investorer er bekymret for nåverdien av et selskaps fremtidige kontantstrømmer, ikke bare deres nåværende beholdning.

Denne verdsettelsesmetoden resulterer ofte i at et selskap handles til en pris som er mye høyere enn bokført verdi, spesielt i følgende scenarier:

-

Inntekter og marginer forventes å vokse

-

Selskapet har priskraft eller en teknisk/kommersiell vollgrav

📌 Eksempel: Microsofts verdsettelse er ikke basert på kontant- eller maskinvareeiendeler, men på kontantstrømmer for fremtidig stabil abonnementsprogramvare.

Verdsettelse av inntjening og inntektsmultipler (EBITDA)

I mange bransjer med høy vekst bruker selskaper vanligvis P/E (pris-til-inntektsforhold) eller inntektsmultipler for verdsettelse:

-

Programvareselskaper med høy vekst kan handles til multipler på 20–30 ganger EBITDA;

-

Selskaper i tidlig fase kan handle med multipler på 50 ganger inntekten eller mer, selv om de ikke er lønnsomme.

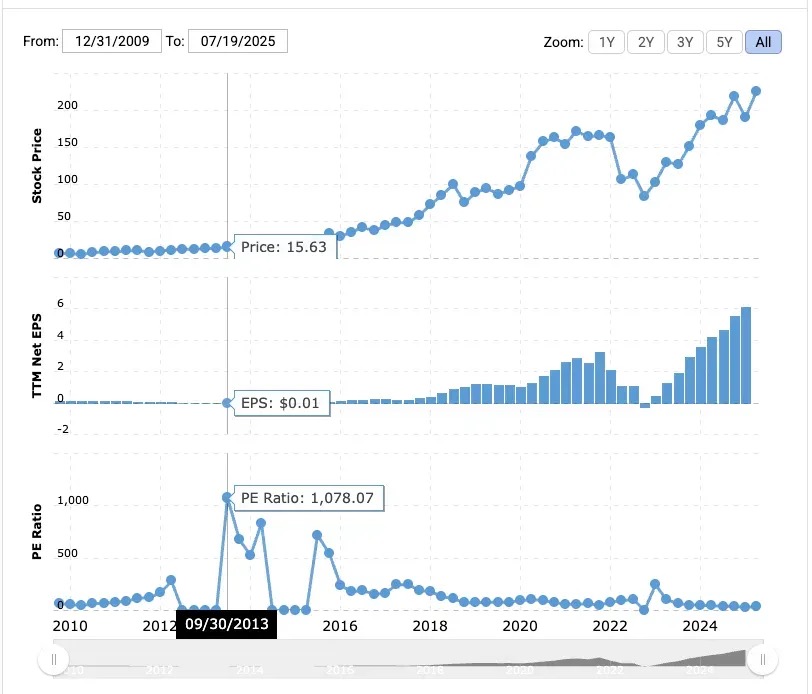

📌 Eksempel: Amazon hadde et pris-til-inntektsforhold på 1078x i 2013.

Til tross for de magre marginene, satser investorer på dens fremtidige dominans innen e-handel og AWS.

MicroStrategy har en fordel som Bitcoin ikke har: et bedriftsskall med tilgang til tradisjonelle finansieringskanaler. Som et amerikansk børsnotert selskap kan det utstede aksjer, obligasjoner og til og med foretrukket egenkapital for å skaffe penger, og det gjør det, og det fungerer fantastisk.

Michael Saylor har brukt dette systemet på en smart måte: han har samlet inn milliarder av dollar ved å utstede null prosent konvertible obligasjoner og, mer nylig, et innovativt preferanseaksjeprodukt, og satt alle pengene inn i Bitcoin.

Investorer erkjenner at MicroStrategy er i stand til å kjøpe Bitcoin i stor skala ved å bruke "andres penger", en mulighet som ikke lett replikeres av individuelle investorer. MicroStrategys premie er «ikke relatert til kortsiktig NAV-arbitrasje», men kommer fra markedets høye tillit til sin evne til å få tilgang til og allokere kapital.

Hvordan mNAV > 1 oppnår tilbakefortynning

Når MicroStrategy handler over netto aktivaverdi av Bitcoin-beholdningen (dvs. mNAV > 1), kan selskapet:

-

Utstede nye aksjer til overkurs

-

Bruk inntektene til å kjøpe mer Bitcoin (BTC)

-

Øk din totale BTC-beholdning

-

Fremme samtidig økning av NAV og bedriftsverdi

Selv med en økning i utestående aksjer, kan BTC/aksjebeholdning per aksje forbli stabil eller til og med stige, noe som gjør utstedelse av nye aksjer til en anti-utvanningsoperasjon.

Hvis mNAV < 1 会发生什么?

Når mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Fra et tradisjonelt finansperspektiv handles MSTR med rabatt, det vil si under netto aktivaverdi (NAV). Dette vil gi utfordringer i kapitalallokeringen. Hvis selskapet bruker aksjefinansiering for å kjøpe BTC i dette tilfellet, fra aksjonærenes perspektiv, kjøper det faktisk BTC til en høy pris, og dermed:

-

Utvannet BTC/aksje (BTC-beholdning per aksje)

-

og redusere eksisterende aksjonærverdier

Når MicroStrategy står overfor mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Så hva er alternativene på dette tidspunktet?

Kjøp tilbake aksjer i stedet for å fortsette å kjøpe BTC

Når mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Du kjøper tilbake aksjer til en pris som er lavere enn deres BTC-egenverdi

-

Etter hvert som antall utestående aksjer synker, vil BTC/aksje stige

Saylor har gjort det klart at hvis mNAV er under 1, er den beste strategien å kjøpe tilbake aksjer i stedet for å fortsette å kjøpe BTC.

Metode 1: Utstedelse av preferanseaksjer

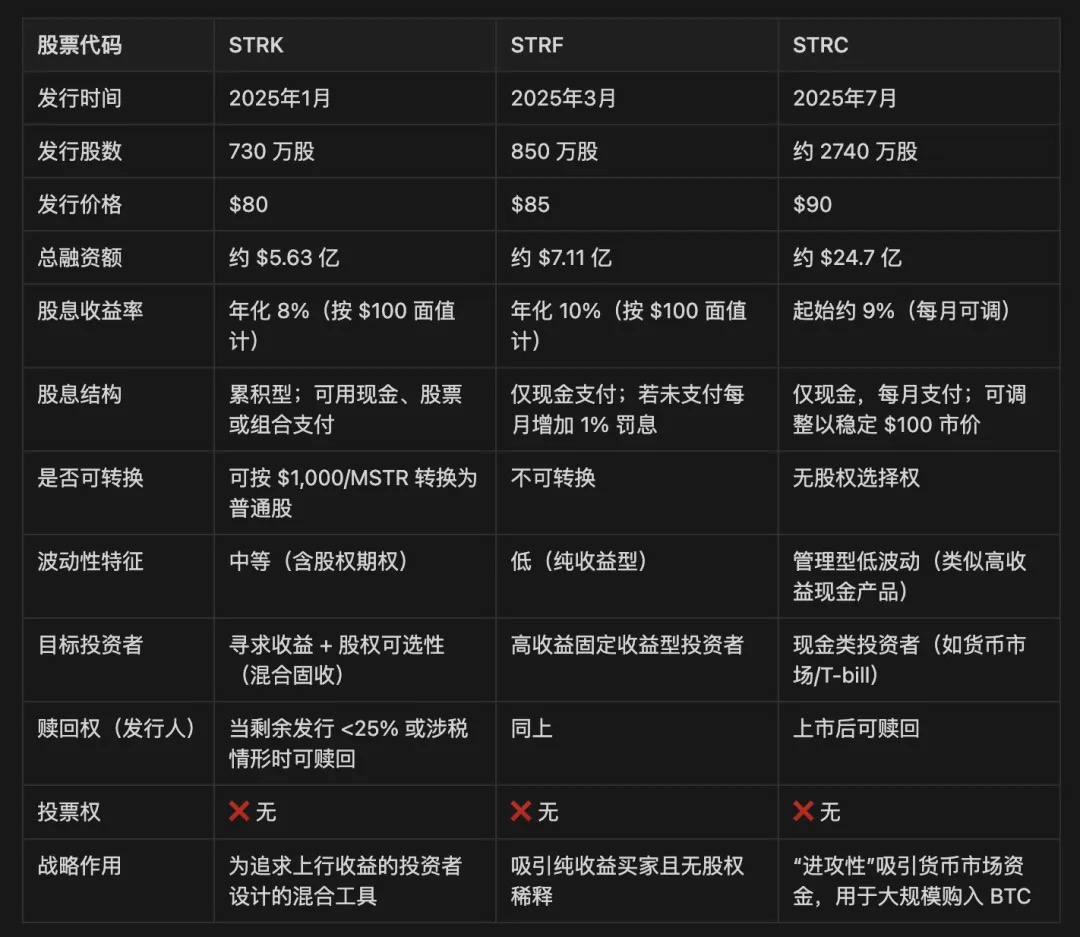

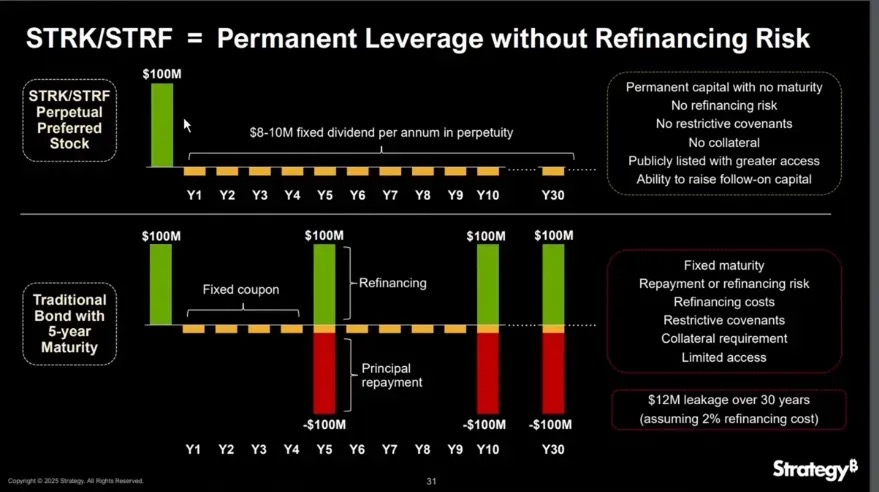

Preferanseaksjer er et hybridt verdipapir som sitter mellom gjeld og ordinære aksjer i et selskaps kapitalstruktur. Det tilbyr vanligvis fast utbytte, ingen stemmerett og prioritet fremfor ordinære aksjer i tilfelle overskuddsutdeling og avvikling. I motsetning til gjeld, trenger ikke preferanseaksjer å tilbakebetale hovedstolen; I motsetning til vanlige aksjer gir den mer forutsigbar inntekt.

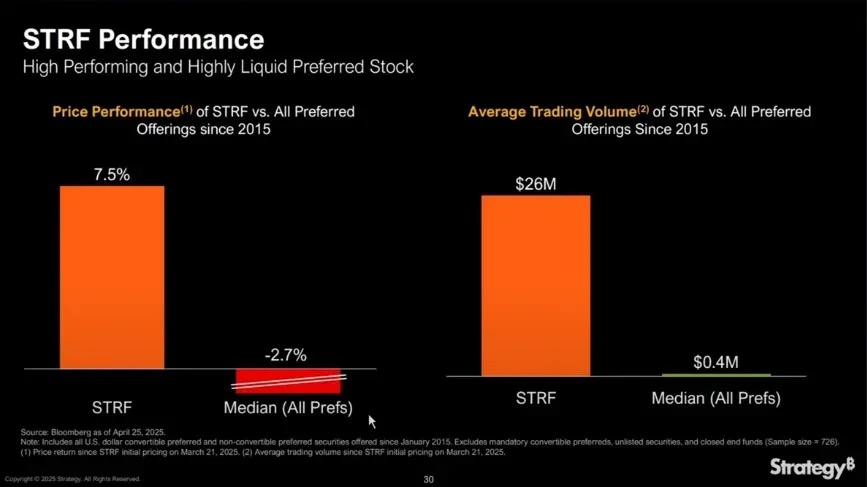

MicroStrategy har utstedt tre klasser av preferanseaksjer: STRK, STRF og STRC.

STRF er det enkleste instrumentet: det er en ikke-konvertibel evigvarende preferanseaksje som betaler et fast kontantutbytte på 10 % årlig til $100 pålydende. Den har ikke en aksjekonverteringsopsjon og deltar ikke i aksjeøkningen til MSTR, og gir kun avkastning.

Markedsprisen på STRF svinger rundt følgende logikk:

-

Hvis MicroStrategy trenger finansiering, vil den utstede ytterligere STRF for å øke tilbudet og senke prisene.

-

Hvis markedets etterspørsel etter inntekt øker (for eksempel i perioder med lave renter), vil prisen på STRF stige, og dermed redusere den effektive avkastningen.

-

Dette skaper en selvjusterende prismekanisme med et generelt smalt prisområde (f.eks. $80–$100), drevet av avkastningsetterspørsel og tilbud og etterspørsel.

Eksempel: Hvis markedet krever en avkastning på 15 %, kan STRF-prisen falle til $66,67, og hvis markedet aksepterer 5 %, kan den stige til $200.

Siden STRF er et ikke-konvertibelt, i hovedsak ikke-innløselig instrument (med mindre det støter på en skatte- eller kapitalutløser), oppfører det seg som en evigvarende obligasjon, og MicroStrategy kan bruke det gjentatte ganger til å "kjøpe dip" av BTC uten refinansiering.

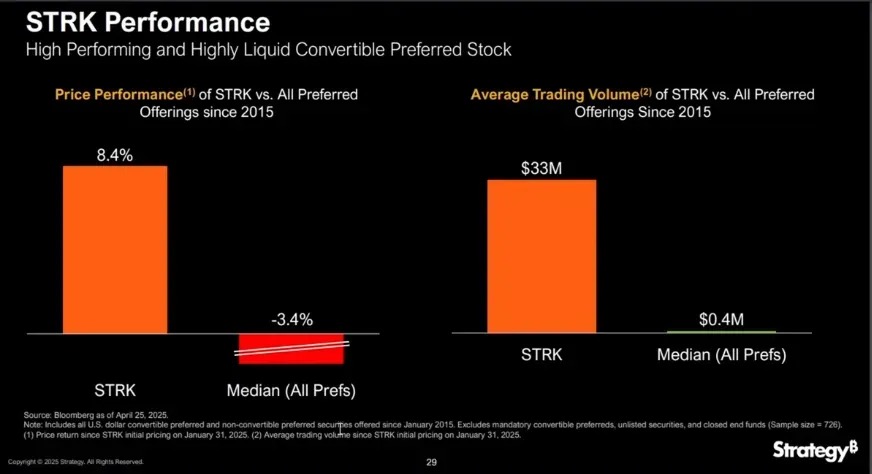

STRK ligner på STRF med et årlig utbytte på 8 %, men med tillegg av en nøkkelfunksjon: når MSTRs aksjekurs overstiger $1,000, kan den konverteres til ordinære aksjer i forholdet 10:1, noe som tilsvarer å bygge inn en dyp out-of-the-money kjøpsopsjon, noe som gir innehaverne langsiktige oppsidemuligheter.

STRK er svært attraktivt for både selskaper og investorer av flere grunner:

Asymmetriske oppsidemuligheter for MSTR-aksjonærer:

-

STRK per aksje er priset til omtrent $850, og 10 aksjer kan skaffe $850;

-

Hvis det konverteres til 1 aksje i MSTR i fremtiden, tilsvarer det at selskapet kjøper BTC til en pris på $850 til gjeldende pris, men det vil bare bli utvannet hvis MSTR-aksjekursen stiger med mer enn $1,000.

-

Derfor, i MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Selvstabiliserende struktur for inntekt:

-

STRK betaler $2 kvartalsvis med en årlig rate på $8;

-

Hvis prisen faller til $50, stiger avkastningen til 16 %, og tiltrekker seg kjøp for å støtte prisen.

-

Denne strukturen får STRK til å oppføre seg som et "bånd med opsjoner": forsvar på nedsiden og engasjer deg på oppsiden.

Investormotivasjon og konverteringsinsentiver:

-

Når MSTR-aksjekursen bryter over $1,000, har innehaverne et insentiv til å konvertere til ordinære aksjer;

-

Etter hvert som MSTR stiger ytterligere (f.eks. til $5 000 eller $10 000), blir STRKs utbytte ubetydelig (avkastning bare ca. 0,8 %), noe som akselererer konverteringen;

-

Til slutt dannes en naturlig utgangskanal, som forvandler midlertidig finansiering til en langsiktig aksjonærstruktur.

MicroStrategy forbeholder seg også retten til å innløse STRK, underlagt betingelser som mindre enn 25 % av de gjenværende utestående aksjene eller spesielle utløsere som beskatning.

I likvidasjonsrekkefølgen gjorde STRF og STRK det bedre enn ordinære aksjer, men under gjeld.

Når bedriften er i mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Hvordan betaler de renter (utbytte)?

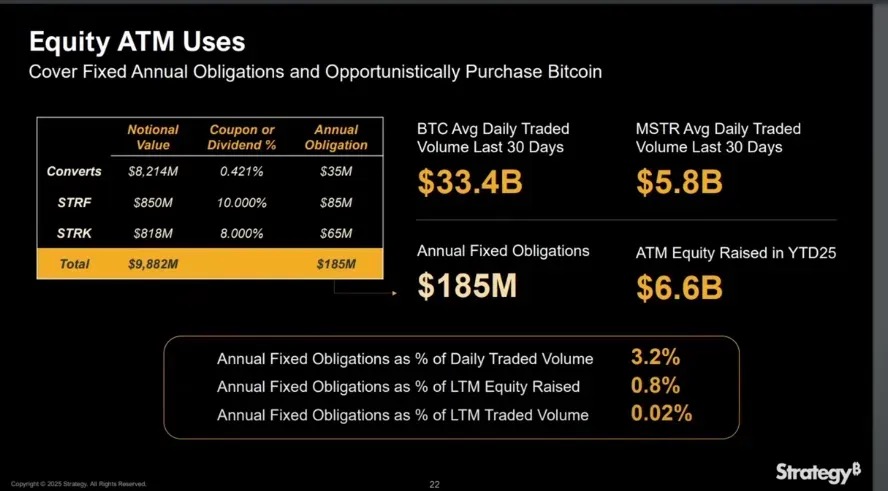

Fra og med 2025 YTD har MicroStrategy samlet inn 6.6 milliarder dollar gjennom ATM (At-The-Market) aksjetilbud, som langt dekker de 185 millioner dollar i faste renter og utbyttekostnader den må betale årlig.

Når mNAV > 1, utvanner ikke utbetaling av preferanseaksjeutbytte gjennom aksjetilbud BTC per aksje, ettersom BTC-økningen fra de innsamlede midlene overstiger enhetsutvanningen.

I tillegg gjør fritaket for preferanseaksjer fra gjeld det mulig for MicroStrategy å fortsette å utvide balansen uten å forverre netto gjeldsgrad, noe som er avgjørende for å opprettholde markedets tillit til kapitalstrukturen.

Når mNAV > 1

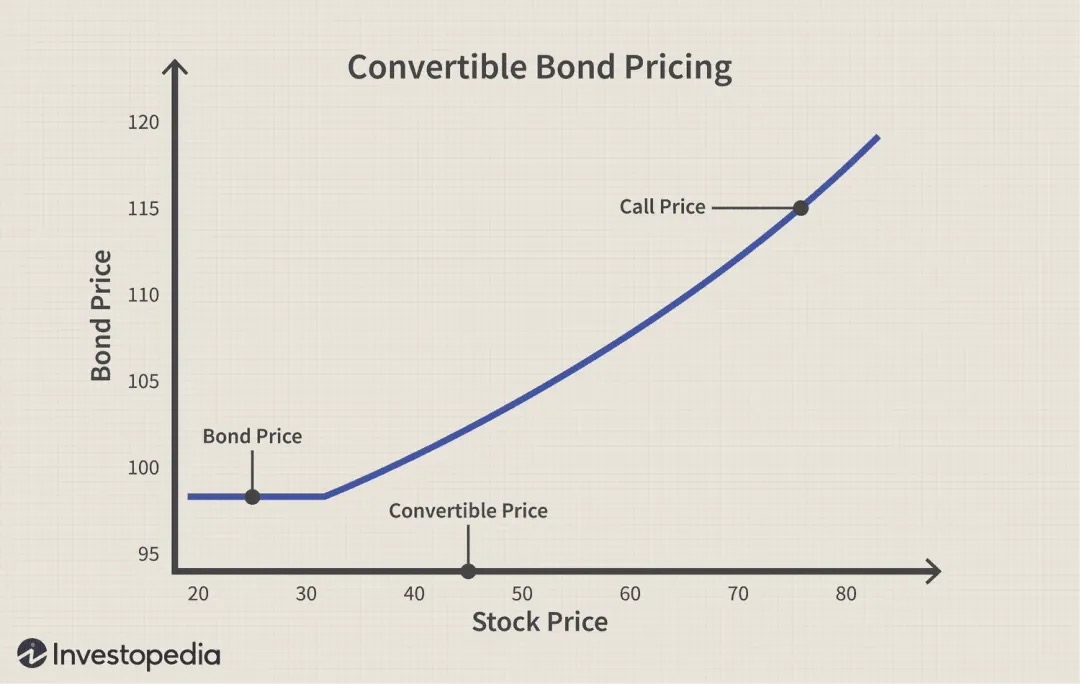

Konvertibel obligasjon

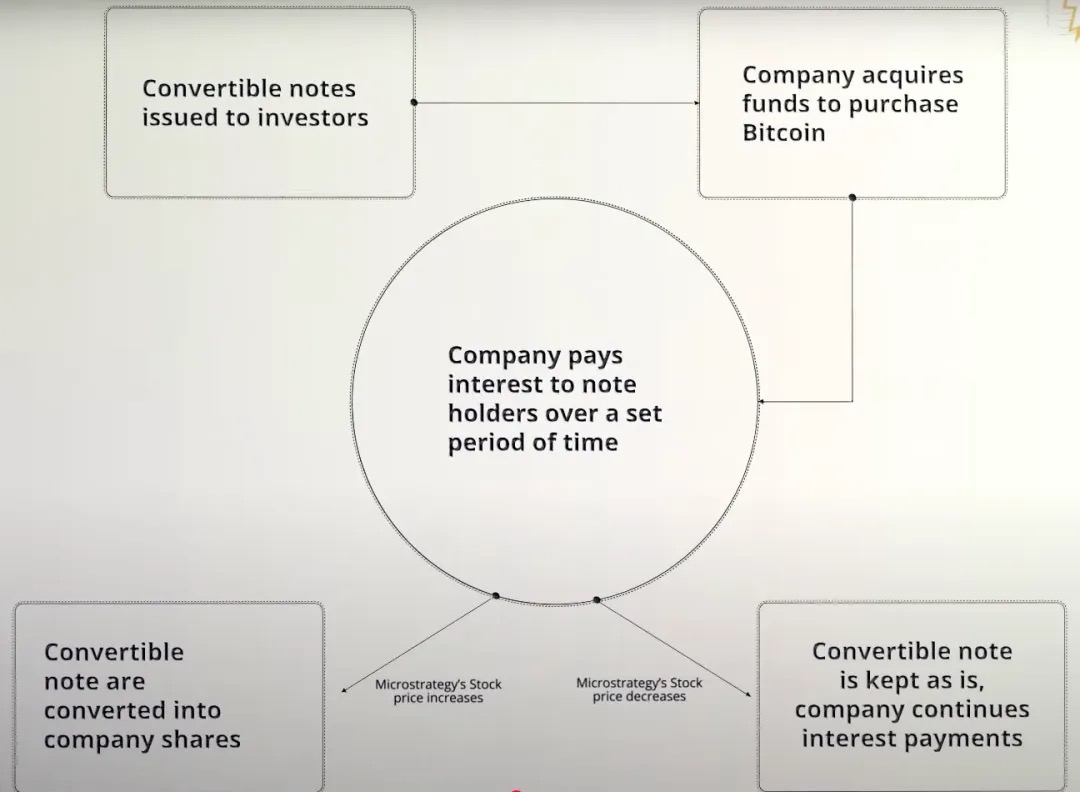

En konvertibel obligasjon er et selskapsgjeldsinstrument som gir kreditorer rett (men ikke plikt) til å konvertere en obligasjon til aksjer i det utstedende selskapet til en forhåndsbestemt pris (kjent som konverteringskursen) i fremtiden, så det er i hovedsak en obligasjon + kjøpsopsjonsstruktur. Dette verktøyet brukes ofte i mNAV > 1-scenarier, da det er spesielt egnet for akkumulering av Bitcoin.

Ta MicroStrategys 0 % konvertible obligasjon som et eksempel:

-

ingen renter betales i løpet av obligasjonens levetid;

-

Bare hovedstolen må tilbakebetales ved forfall (med mindre investoren velger å konvertere til aksjer);

-

For MSTR er dette en svært kapitaleffektiv måte å skaffe milliarder av dollar for å kjøpe Bitcoin uten umiddelbar utvanning eller rentebyrder, med den eneste risikoen for å betale tilbake hovedstolen hvis aksjekursen underpresterer i fremtiden.

Case 1: Aksjekursen steg mer enn ventet

-

MicroStrategy utstedte konvertible obligasjoner til investorer;

-

Selskapet mottok umiddelbart 3 milliarder dollar i midler for å kjøpe Bitcoin;

-

Siden obligasjonen har en rente på 0 %, betaler ikke MicroStrategy renter over obligasjonens levetid;

-

Hvis MSTR-aksjekursen stiger, overskrider den terskelen for konverteringskursen;

-

Investorer velger å konvertere obligasjoner til aksjer, eller få tilbake hovedstolen;

-

I stedet for å betale kontant hovedstol, leverer MicroStrategy gjennom utstedelse av nye aksjer.

Tilfelle 2: Aksjekursen falt og nådde ikke konverteringskursen

-

MicroStrategy utstedte konvertible obligasjoner for å skaffe midler til å kjøpe Bitcoin;

-

Obligasjonen har en rente på 0 %, og selskapet betaler ikke renter over levetiden;

-

MSTR-aksjekursen fortsetter under konverteringskursen;

-

Investorer vil ikke utøve konverteringen fordi konverteringen vil forårsake tap;

-

Når obligasjonen forfaller, må selskapet betale tilbake hele hovedstolen i kontanter;

-

Hvis kontantreservene er utilstrekkelige, kan det hende MicroStrategy må refinansiere for å betale tilbake gjelden.

Det er verdt å understreke at konvertible obligasjoner i hovedsak er en kombinasjon av "vanlige obligasjoner + kjøpsopsjoner", spesielt når det gjelder MicroStrategy (MSTR). Selskapet utsteder konsekvent konvertible obligasjoner med 0 % årlig rente, noe som betyr at investorer ikke har noen renteinntekter i det hele tatt over obligasjonsperioden.

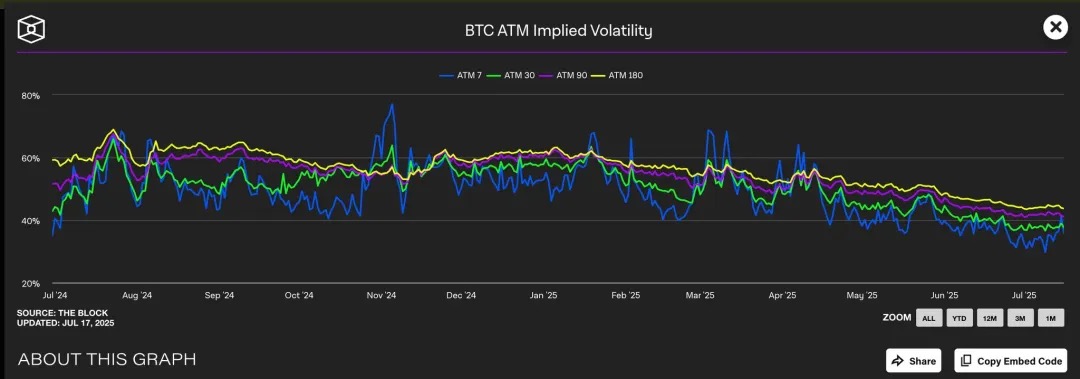

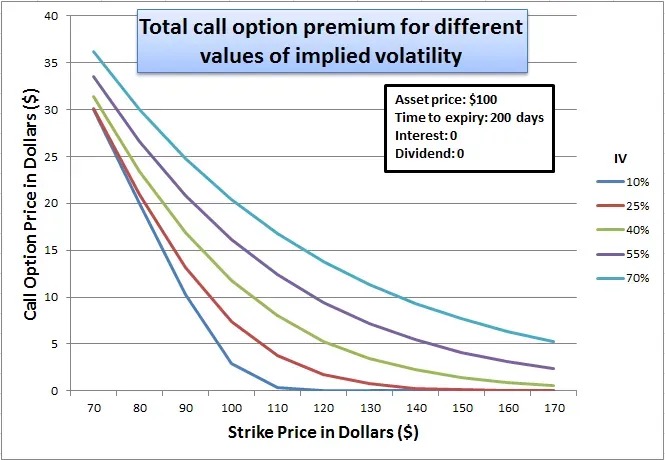

Så hvorfor er kunnskapsrike institusjonelle investorer villige til å akseptere en slik "lav attraktivitet"-struktur? Svaret ligger i den innebygde kjøpsopsjonen: denne innebygde kjøpsopsjonen er spesielt verdifull når markedet forventer høyere MSTR-implisitt volatilitet, ettersom jo høyere forventet prisvolatilitet, jo høyere er verdien av opsjonen som fanger opp oppsidemuligheten.

Vi observerte at Bitcoins implisitte volatilitet (IV) vanligvis er mellom 40 % og 60 % over forskjellige perioder. Siden MicroStrategys aksjekurs er sterkt korrelert med Bitcoin, blåser denne høyere BTC IV indirekte opp verdsettelsen av MSTR-aksjeopsjoner.

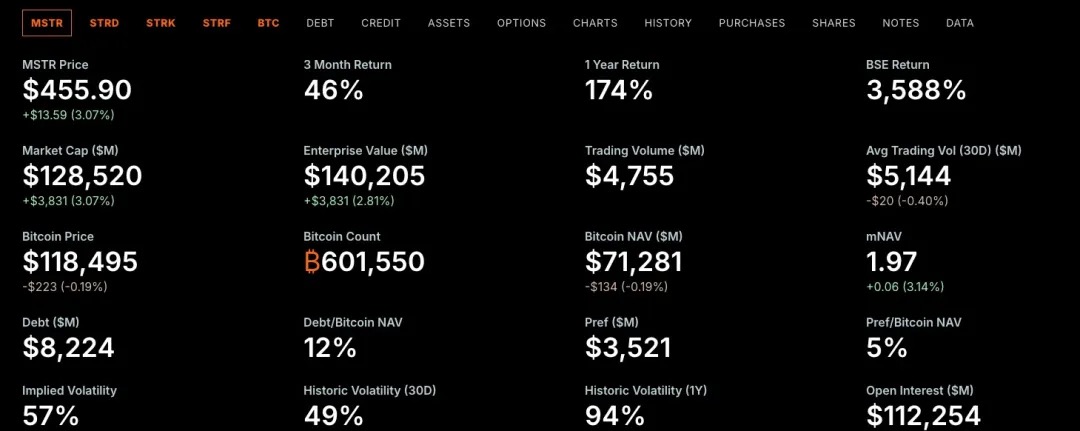

For øyeblikket handles at-the-money-kjøpsopsjonen (innløsningspris på rundt $455) på 45 % IV-nivået, mens den tilsvarende salgsopsjonen IV er høyere, noe som indikerer en sterk markedsforventning for fremtidig volatilitet. Dette miljøet med høy volatilitet øker verdien av innebygde kjøpsopsjoner i MSTR konvertible obligasjoner betydelig.

I hovedsak "selger" MicroStrategy faktisk denne kjøpsopsjonen til investorer til en høy premie. Fordi jo mer volatil prisen på den underliggende eiendelen er, jo større er sannsynligheten for at opsjonen er "in-the-money" når den utløper, noe som gjør kjøpsopsjonen dyrere i perioder med høy volatilitet.

Fra en investors synspunkt er dette akseptabelt fordi de faktisk kjøper et giret volatilitetsspill: hvis MSTR-aksjekursen stiger betydelig, kan de konvertere den til aksjer og oppnå store gevinster; Hvis aksjekursen ikke stiger, kan obligasjonseierne fortsatt få tilbake hovedstolen ved forfall.

For MSTR er dette en vinn-vinn: på den ene siden kan den finansieres uten å betale renter, uten umiddelbar utvanning av egenkapitalen; På den annen side, hvis Bitcoin-strategien er vellykket, kan den betjene eller refinansiere denne gjelden bare gjennom en økning i aksjekursen. Under dette rammeverket finansierer MSTR ikke bare obligasjoner, men "tjener penger på volatilitet", og utveksler fremtidige økende forventninger til billige fond for øyeblikket.

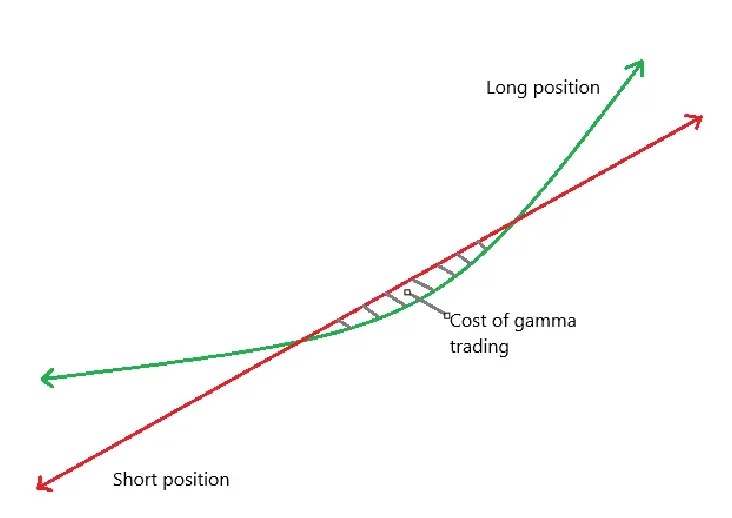

Gamma-handel

Gamma Trading er en kjernemekanisme for bærekraften til MicroStrategys kapitalstruktur, spesielt i sammenheng med gjentatte utstedelser av konvertible obligasjoner. Selskapet har utstedt milliarder av dollar i nullkupongkonvertible obligasjoner, og hovedattraksjonen er ikke fra den tradisjonelle renteinntekten, men fra kjøpsopsjonsverdien som er innebygd i obligasjonene. Investorer bryr seg med andre ord ikke om renteinntektene til selve obligasjonen, men om transaksjonaliteten og volatilitetsarbitrasjerommet til opsjonskomponentene.

Disse obligasjonene kjøpes ikke av langsiktige kreditorer i tradisjonell forstand, men av hedgefond med markedsnøytrale strategier. Slike institusjoner er mye engasjert i såkalt Gamma Trading, og deres investeringslogikk er ikke "kjøp og hold", men er avhengig av konstant sikring og rebalansering for å fange opp fortjeneste i svingninger.

Gamma-handelsmekanisme i MSTR:

Grunnleggende handelsstruktur:

-

Hedgefond kjøper MicroStrategys konvertible obligasjoner (i hovedsak obligasjoner + kjøpsopsjoner);

-

Samtidig shorter du den tilsvarende mengden MSTR-aksjer for å opprettholde delta-nøytral.

Hvorfor ble den etablert?

-

Hvis MSTR-aksjekursen stiger, vil kjøpsopsjoner i obligasjoner øke raskere enn tap forårsaket av shortaksjer;

-

Hvis aksjekursen faller, vil shortposisjonen tjene raskere enn obligasjonen vil tape;

-

Denne symmetriske avkastningsstrukturen gjør at hedgefond kan tjene på volatilitet i stedet for retningsendringer.

Gamma og rebalanseringsmekanismer:

-

Etter hvert som aksjekursene svinger, må hedgefond dynamisk justere sine shortposisjoner for å opprettholde deltanøytralitet;

-

Den første sikringen er satt til deltaverdien av obligasjonen, for eksempel, hvis deltaet til en konvertibel obligasjon er 0,5, shorter stiftelsen tilsvarende $50 av MSTR-aksjer for å sikre obligasjonen på $100;

-

Men når aksjekursen fortsetter å svinge, vil deltaet til selve den konvertible obligasjonen også endres (dvs. legemliggjørelsen av Gamma), og fondet må fortsette å rebalansere dynamisk:

-

Aksjekursene stiger, delta øker (obligasjoner oppfører seg mer som aksjer) → legger til korte posisjoner;

-

Aksjekursene faller, Delta synker (obligasjoner oppfører seg mer som obligasjoner) → Cover short-posisjoner;

-

Denne konstante "selg på høyt, kjøp på dip"-sikringstransaksjonen kalles Gamma Trading.

-

I mellomtiden endres obligasjonsdeltaet ikke-lineært med aksjekursen, og du må hele tiden justere shortposisjonen din for å forbli nøytral.

-

Grønn kurve: avkastning på å holde konvertible obligasjoner;

-

Rød linje: retur av shortaksjer;

-

Subtraksjonen av de to gir nettoinntekten P&L;

-

Når aksjen handles sidelengs nær konverteringsområdet, kan hyppig sikring føre til tap, som er kjent som "kostnadssonen" til Gamma Trading (skyggelagt i figuren).

Innvirkning på MSTR-premien:

-

Disse Gamma-hedgerne er ikke langsiktige innehavere

-

Når MSTR-aksjen når konverteringskursen på konvertible obligasjoner, Delta → 1, faller Gamma til ekstremt lavt;

-

Hvis volatiliteten avtar eller spreadene reduseres og Gamma-handler taper penger, vil disse fondene forlate markedet, noe som svekker etterspørselen etter konvertible obligasjoner.

Andre ordens effekter:

-

MicroStrategys konvertible obligasjoner har vanligvis null kuponger, men har lengre varighet → lav Theta (tidsverdiforfall);

-

Når volatiliteten er for lav, er gammahandler ikke lenger lønnsomme, Gamma PnL ≪ Theta-tap (tidstap);

-

Salg av konvertible obligasjoner vil bli vanskelig, noe som påvirker deres evne til å skaffe midler.

Kontrasten til Short Float illustrerer dominansen til denne strategien:

Kort flyt refererer til prosentandelen av et selskaps totale utestående aksjer som er shortet. Vi observerte at MicroStrategy har en høy short float på grunn av det store antallet konvertible obligasjonsutstedelser, ettersom fond som driver med Gamma Trading ofte trenger å shorte MSTR-aksjer for deltanøytral sikring.

Derimot utsteder ikke SBET konvertible obligasjoner, men er avhengig av PIPE privat finansiering og minibank markedsbasert utstedelsesmekanisme, og mangler strukturelle arbitrasjemuligheter for konvertible obligasjoner + opsjoner, så den korte flyten er betydelig lavere. SBETs finansieringsstruktur er også nærmere tradisjonell finansiering og kan ikke tiltrekke seg store arbitrasjeinstitusjoner til å delta.

manifestasjon

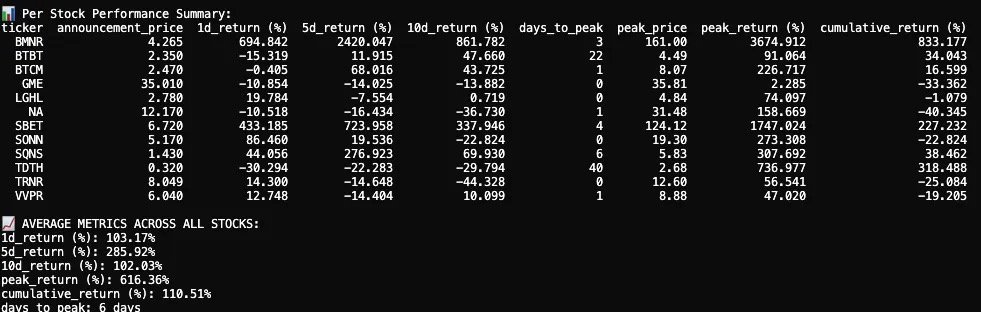

Jeg sporet og analyserte aksjekursreaksjonene til 12 børsnoterte selskaper etter å ha kunngjort deres kryptoaktivaallokeringer i 2025. Datasettet vårt inkluderer aksjekursdata før og etter kunngjøringsdatoen, visualiseringer av lysestakediagrammer og nøkkelindikatorer.

Aksjekursreaksjonen etter den første kunngjøringen om kryptohvelv i 2025 var i gjennomsnitt eksplosiv, kortsiktig, men ga fortsatt positiv kumulativ avkastning.

Blant de 12 børsnoterte selskapene var gjennomsnittlig 1-dagers avkastning +103,17 %, noe som viser en sterk umiddelbar respons fra investorer. 5-dagers avkastningen steg ytterligere til +285,92 %, med en tilbaketrekking på dag 10 og til slutt stabiliserte den seg på +102,03 %. Mens noen selskaper har vært flate eller til og med negative, har flere av dem opplevd ekstreme aksjekurstopper.

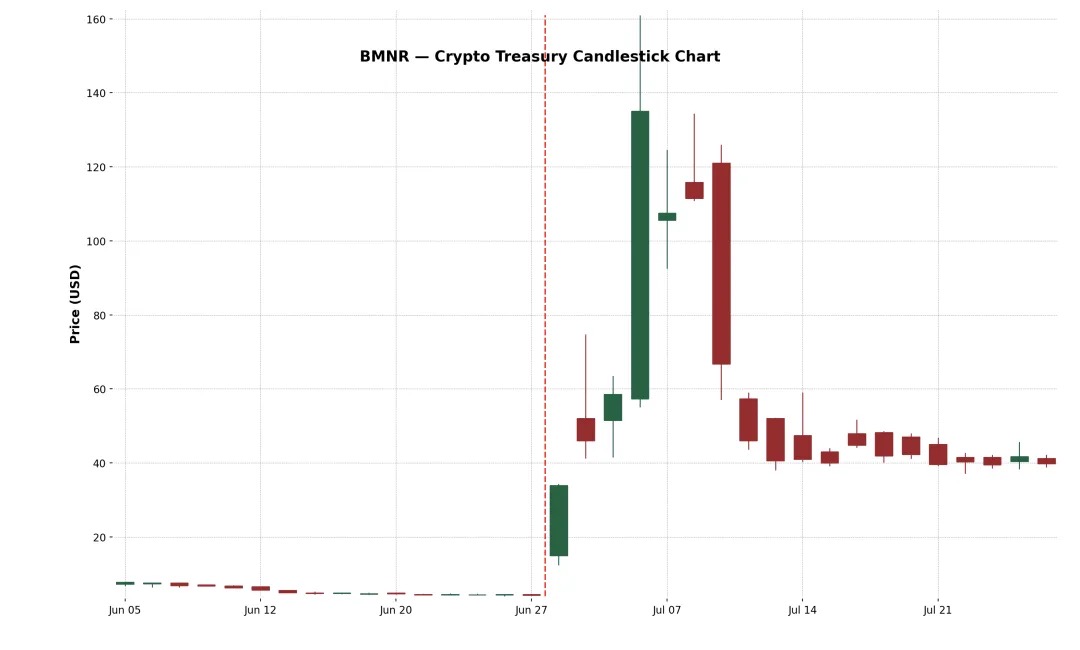

Eksempel 1: BitMine Immersion Technologies Inc. (NYSE-amerikansk: BMNR)

Det er et Las Vegas-basert blokkjedeinfrastrukturselskap som driver Bitcoin-gruvefarmer av industriell kvalitet, selger kjølemaskinvare og tilbyr depottjenester for tredjepartsenheter i lavkostområder som Texas og Trinidad. 30. juni 2025 utstedte selskapet 55,6 millioner aksjer priset til 4,5 dollar per aksje gjennom en rettet emisjon, og samlet inn totalt omtrent 250 millioner dollar for å utvide Ethereum-kassen.

Etter kunngjøringen skjøt BMNR-aksjekursen i været fra $4,27 til en topp på $161, noe som markerer en enorm økning på +3 674,9 % på 3 dager. Denne episke økningen er sannsynligvis drevet av en tynn flyte, høy detaljhandelsentusiasme og FOMO-momentum. Til tross for den påfølgende kraftige korreksjonen, er den kumulative to-ukers gevinsten +882,4 %. Denne hendelsen understreker de positive tilbakemeldingene fra markedet mot kryptohvelvstrategien i "MicroStrategy-stil" med høy tro.

Eksempel 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

SharpLink ble grunnlagt i 2019 og er et nettbasert teknologiselskap med fokus på å konvertere sportsfans til spillere, med en plattform som presser sportsbetting og interaktive spilltilbud til brukere basert på aktualitet. Selskapet begynte å akkumulere ETH på balansen i 2025, finansiert gjennom PIPE (privat finansiering) og minibank (-to-market økning).

Aksjen reagerte i utgangspunktet ekstremt sterkt: SBET steg +433,2 % den første dagen og nådde en topp på +1 747 % på 4. Økningen er drevet av omfanget av kryptoaktivaallokering og støtten fra de store gutta bak transaksjonen. Detaljinvestorer, kryptofond og spekulative handelsmenn strømmet til for å presse aksjekursen over $120.

Demonstrasjonen var imidlertid kortvarig. 17. juni sendte SharpLink inn en S-3-registreringserklæring til SEC, noe som gjorde det mulig for PIPE-investorer å videreselge aksjene sine, noe som forårsaket utbredt forvirring. Mange tror feilaktig at store aksjonærer skiper. Mens Joseph Lubin, medgründer av Consensys og styreleder i SBET, senere avklarte at "ingen aksjer er solgt ennå", var det for sent: SBET-aksjen stupte nesten 70 %, og slettet nesten det meste av gevinsten etter kunngjøringen.

Til tross for den kraftige tilbakegangen, er SBETs kumulative gevinst på +227,2 %, noe som indikerer at markedet fortsatt gir betydelig langsiktig verdi til sin ETH-hvelvstrategi. Gikk tilbake fra høydepunktene, men i de påfølgende ukene begynte aksjen å gjenvinne økonomisk støtte, noe som indikerer at markedets tillit til "Ethereum som reserveaktiva"-modellen tar seg opp.

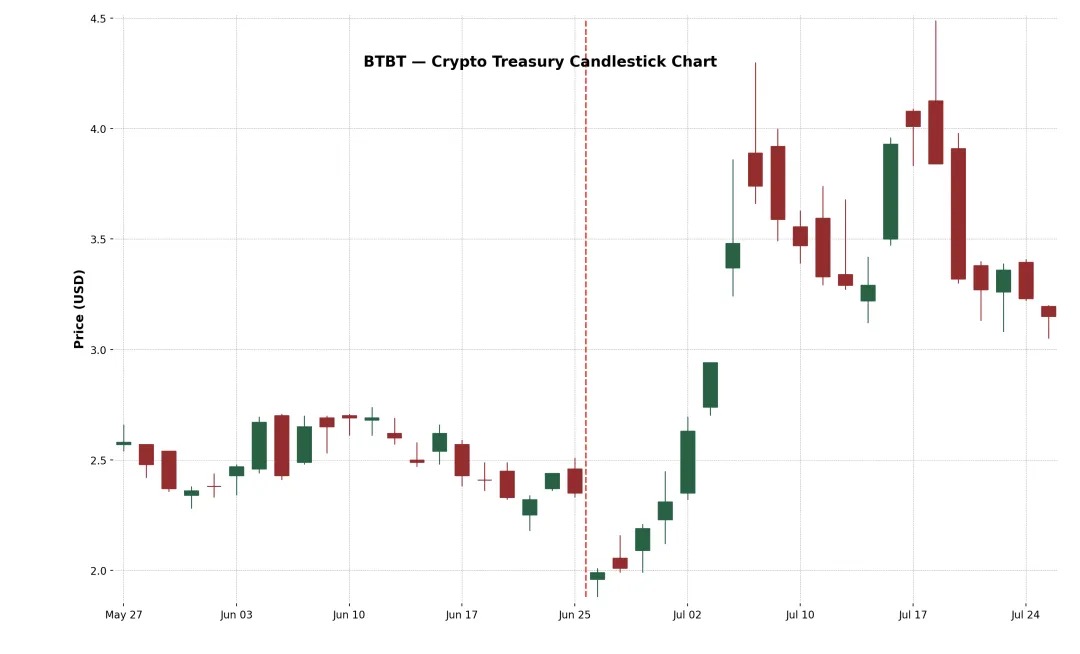

Eksempel 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT er en New York-basert digital aktivaplattform grunnlagt i 2015 som i utgangspunktet driver Bitcoin-gruvefarmer i USA, Canada og Island.

I juni 2025 fullførte selskapet et tilleggstilbud, samlet inn omtrent 172 millioner dollar og omfordeler kapital til ETH gjennom tilleggsinntektene fra salget av 280 BTC, og kjøpte totalt omtrent 100 603 ETH, og fullførte offisielt transformasjonen til en Ethereum-innsats- og hvelvmodell, med kryptoveteranen Sam Tabar som administrerende direktør.

Den første markedsreaksjonen var svak (ned -15 % den første dagen), men aksjekursen steg gradvis i løpet av de neste to ukene, og nådde til slutt en økning på +91 %. Denne moderate reaksjonen kan gjenspeile markedets kjennskap til BTBTs bakgrunn innen kryptogruvedrift. Den kumulative avkastningen på +34 % viser imidlertid fortsatt at selv etablerte kryptoselskaper fortsatt kan få positiv markedsanerkjennelse for å utvide sin kryptoaktivaallokering ytterligere.

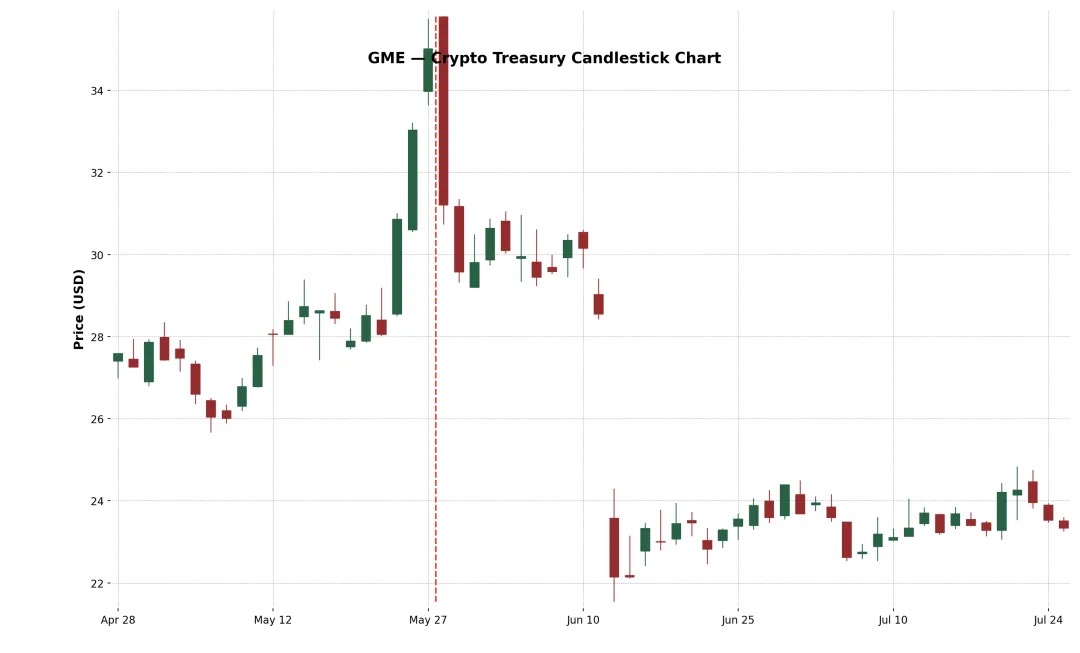

Eksempel 4: GameStop Corp. (Nasdaq: GME)

GameStop (GME) kunngjorde imidlertid sitt første Bitcoin-kjøp i mai 2025 og planlegger å transformere seg ytterligere til et spillinfrastrukturselskap av forbrukerkvalitet relatert til kryptovalutaer. Til tross for det høye oppmerksomhetsnivået fra detaljinvestorer og symbolikken til meme-aksjens inntog i kryptoaktiva på kulturnivå, returnerte GME negativt både på 5th og 10th dag etter kunngjøringen. Denne ytelsesforskjellen avslører en kjerneinnsikt: kryptonyheter alene er ikke nok til å drive aksjekursene høyere på en bærekraftig måte.

GameStops Bitcoin-oppsett har blitt stilt spørsmål ved av markedet på grunn av den fortsatte krympingen av detaljhandelen, og denne transformasjonen kommer etter flere strategiske endringer (som butikker, NFT-er, metaverser, etc.).

Den klarte ikke å opprettholde sin oppadgående trend, noe som gjenspeiler markedets tvil om dets fundamentale forhold og strategiske usikkerheter. Selskapets kjerneinntekter synker fortsatt, og ledelsen har ikke foreslått noen vesentlige reformplaner annet enn å "kjøpe Bitcoin". Budskapet er også kaotisk, fra butikker, NFT-er, metaverse til dagens kryptovalutaer, strategien vakler, noe som svekker markedstilliten alvorlig.

Trender for allokering av kryptovaluta

I tillegg til Bitcoin begynner flere og flere selskaper å bruke Ethereum (ETH) som hovedressurs for sine kryptovalutareserver. Årsakene er mange. For det første er Ethereum allment ansett som den underliggende infrastrukturen for tokeniseringsplattformer for virkelige eiendeler (RWA), med protokoller som Ondo, Backed Finance og Centrifuge som bygger finansielle produkter av institusjonell kvalitet på Ethereum-oppgjørslaget. Dette gjør ETH til en strategisk reserveeiendel for selskaper som satser på den "tradisjonelle finans på kjeden"-trenden.

For det andre, i motsetning til Bitcoin, er Ethereum en innsatsbar rentebærende, DeFi-komponerbar eiendel som lar innehavere tjene omtrent 3–4 % APY ved å delta i nettverkssikkerhet. Dette gir ETH en programmerbar, rentebærende statskasse som er svært attraktiv for finansdirektører som ønsker å optimalisere sin ledige kontantavkastning.

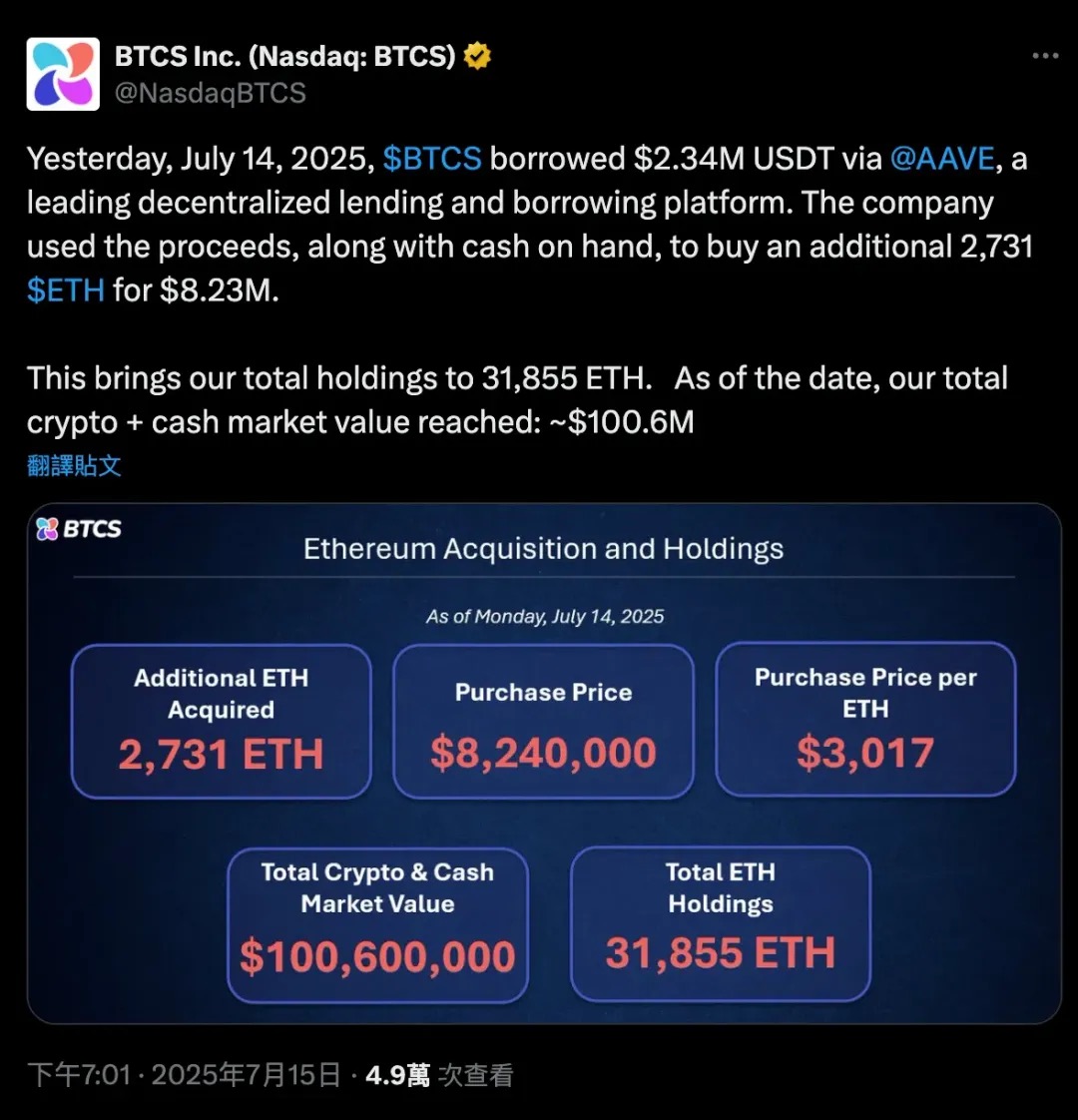

14. juli 2025 lånte BTCS 2,34 millioner USDT gjennom Aave, en desentralisert utlånsprotokoll, pluss noen av sine egne kontanter, totalt 2 731 ETH, verdt omtrent 8,24 millioner dollar, og utvidet Ethereum-beholdningen ytterligere. Denne belånte transaksjonen brakte den totale ETH-beholdningen til BTCS til 31 855, noe som økte selskapets totale markedsverdi for krypto+kontanter til 100,6 millioner dollar.

Denne saken viser tydelig Ethereums unike doble rolle som både sikkerhet og kapital i DeFi. Bitcoin er mer en passiv eiendel med "kald lommebok", som kanskje må pakkes inn for å delta i DeFi. ETH er en innfødt komponerbar eiendel som bedrifter kan bruke til utlån, innsats eller deltakelse i avkastningsprotokoller uten å selge eiendelen.

Lanseringen av Ethereum-spot-ETFer har ytterligere styrket institusjonell tillit og likviditet i ETH, med netto abonnementsinnstrømning som indikerer en gradvis aksept av ETH i vanlige finansmarkeder. Som et resultat justerer SharpLink (SBET), Bit Digital (BTBT) og til og med noen unoterte selskaper balansene sine og øker ETH-beholdningen, noe som ikke bare er en spekulativ innsats, men også et uttrykk for en langvarig tro på at "Ethereum er den underliggende fasiliteten for desentraliserte kapitalmarkeder."

Denne trenden markerer et betydelig skifte i kryptobedrifters aktivaallokeringsstrategier: fra "Bitcoin = digitalt gull" til "Ethereum = digital finansiell infrastruktur."

Her er noen eksempler på denne mangfoldige konfigurasjonen:

-

XRP som reserveaktiva: VivoPower International (NASDAQ:VVPR) samlet inn 121 millioner dollar i mai 2025, ledet av en saudiarabisk prins, og ble det første børsnoterte selskapet som tok i bruk en XRP-reservestrategi. Kort tid etter kunngjorde Singapores Trident Digital Holdings (TDTH) planer om å utstede opptil 500 millioner dollar i aksjer for å bygge XRP-reserver; Kinas Webus International (WETO) har også sendt inn en søknad om å sette 300 millioner dollar i sine XRP-beholdninger og planlegger å integrere Ripples grenseoverskridende betalingsnettverk i forretningssystemet. Mens XRP steg i midten av 2025, var ytelsen til relaterte aksjer delt, men disse handlingene viste at kryptoaktivaallokeringen overgår den tradisjonelle doble hovedlinjen til BTC og ETH.

-

Litecoin (LTC) Reserve: MEI Pharma (MEIP), et lite biofarmasøytisk selskap, kunngjorde uventet sin transformasjon i juli 2025, og samlet inn 100 millioner dollar gjennom deltakelse fra Litecoin-grunnlegger Charlie Lee og Litecoin Foundation for å lage den første LTC-reserveløsningen av institusjonell kvalitet. Denne planen er ledsaget av en ledelsesendring (Lee blir med i styret), som av markedet blir sett på som et forsøk på å injisere høye tall i den slitende biomedisinske industrien med kryptokapital. Aksjekursen skjøt i været etter nyheten om "Biopharma + Litecoin", men aksjekursen svingte voldsomt ettersom investorer tvilte på den endelige forretningsmodellen.

-

HYPE-tokenreserver: En mer "heterogen" sak kommer fra Sonnet BioTherapeutics (SONN), som kunngjorde en omvendt fusjon på 888 millioner dollar i juli 2025 for å danne Hyperliquid Strategies Inc., og planlegger å inkludere 583 millioner dollar i HYPE-tokens på selskapets balanse. Avtalen, støttet av vanlige krypto-venturekapitalister som Paradigm og Pantera, har som mål å skape verdens største børsnoterte enhet med HYPE-tokenbeholdninger. SONNs aksjekurs skjøt i været etter kunngjøringen (fordi HYPE er et populært token), men analytikere peker på dens komplekse struktur og selve tokenet er fortsatt i de tidlige stadiene. På samme måte har Lion Group (LGHL) sikret seg en kredittfasilitet på 600 millioner dollar for å reservere tokens som HYPE, Solana og Sui, og skapt et kryptohvelv med flere eiendeler.

Når vil Saylor selge mynter?

Michael Saylor har offentlig uttalt at MicroStrategy vil "HODL" sine Bitcoin-eiendeler for alltid, noe som betyr at selskapet ikke har til hensikt å selge sine BTC-reserver i det hele tatt. Faktisk har MicroStrategy til og med revidert sin bedriftspolicy for formelt å etablere Bitcoin som sin primære statsreserve, noe som betyr at det er en ekstremt langsiktig holdingplan. Men i den virkelige verden av bedriftsøkonomi er "aldri selg" ikke absolutt. I noen scenarier kan MicroStrategy bli tvunget til å selge en del av Bitcoin. Å forstå disse potensielle scenariene er avgjørende ettersom de utgjør en risikofaktor i hele investeringslogikken "MicroStrategy as a Bitcoin Proxy Asset".

Her er noen scenarier som kan utfordre MicroStrategys besluttsomhet og "tvinge" den til å selge BTC:

-

Betydelige gjeldsforfall under et stramt kredittmarked: MicroStrategy har for tiden en rekke utestående gjeld, inkludert konvertible obligasjoner med forfall i 2028 og 2030 (som tidligere har blitt innløst gjennom aksjeutstedelser), og kan også inkludere andre lån. Vanligvis refinansierer selskaper for å betale ned gammel gjeld – utsteder nye obligasjoner eller nye aksjer. Tidlig i 2025 innløste MicroStrategy sine 2027 konvertible obligasjoner med aksjer, og unngikk kontantutlegg. Men se for deg et scenario: i 2028, når Bitcoin er i et bjørnemarked, stuper MicroStrategy-aksjekursen, rentene er høye (ny finansiering er for dyr), og selskapet kan stå overfor en kontantstrømkrise hvis 5–1 milliard dollar i gjeld forfaller.

-

I dette tilfellet kan tradisjonelle kapitalmarkeder "stenge" døren, spesielt hvis den implisitte volatiliteten (IV) er for lav, noe som fører til at ingen investorer er villige til å kjøpe konvertible obligasjoner innebygd med verdien av opsjonene, og MicroStrategys beste finansieringsverktøy vil være ineffektivt.

-

I møte med en slik kredittkrise vil selskaper sannsynligvis bare kunne selge noen BTC for å betale ned gjelden sin, som om de ble "tvunget til å stenge posisjonene sine." Selv om MicroStrategy har en enorm BTC (verdt mer enn 70 milliarder dollar innen 2025), vil markedstilliten bli rystet når den først er brukt. Dette salget vil sannsynligvis være det siste alternativet og vil bare finne sted hvis alle andre finansieringsveier mislykkes.

-

Høy rentebyrde eller utbyttepress for preferanseaksjer: MicroStrategys finansieringsstruktur, selv om den er fleksibel, er ikke uten kostnader. I 2025 inkluderer de faste utgiftene selskapet står overfor:

-

STRK 8% APR (betales kontant eller i aksjer)

-

STRF 10 % p.a. (må betales kontant, straff for mislighold)

-

STRC månedlig rente 9–10 % (kontantbetalbar, styrejusterbar)

-

Konvertibel obligasjonsrente (f.eks. 2030 kupong på 0,625 %)

Totale faste forpliktelser overstiger 180 millioner dollar per år og vil sannsynligvis fortsette å stige med påfølgende finansiering.

-

Hvis MSTR-aksjekursen er nede, vil direkte egenkapitalfinansiering føre til alvorlig utvanning.

-

Hvis den går inn i kryptovinteren, kan MicroStrategy fortsette å brenne penger ved å opprettholde kontantutbytte fra STRF og STRC. Hvis BTC er i en nedgang i lang tid, blir selskapets innflytelsesstruktur farlig. Styret kan bestemme seg for å selge en del av Bitcoin for å "kjøpe tid" for å gi kontantstrøm for renter eller utbytte i løpet av de neste ett til to årene. Dette virker mot sin hensikt, men det er bedre enn å misligholde eller utløse den kumulative standardmekanismen for STRF.

-

Hva om rentene fortsetter å stige? Da vil all fremtidig finansiering bli dyr:

Den nye emisjonen av preferanseaksjer må tilby høyere avkastning (f.eks. >10 %) for å tiltrekke seg investorer;

Konvertible obligasjoner må pares med høyere implisitt volatilitet for å bli akseptert av markedet (ofte vanskelig å oppnå i bjørnemarkeder);

Hvis MSTR-aksjekursen er nede, vil direkte egenkapitalfinansiering føre til alvorlig utvanning.

Kapitalkostnadene har med andre ord steget, men inntektene har ikke vokst, og BTC er på et lavt nivå.

Sammendrag: MicroStrategy er bare mulig å selge mynter under ekstremt press eller strategiske skift. Disse scenariene er ofte relatert til økonomisk stress: gjeld er vanskelig å rulle over, kapitalkostnadene er for høye, eller markedet verdsetter selskapet med rabatt. Normalt er Saylors strategi å fortsette å kjøpe eller holde i stedet for å selge. Faktisk har selskapet lenge vist denne fastheten: under kryptomarkedskrakket i 2022–2023 solgte ikke MicroStrategy BTC som Tesla. I stedet kjøpte den i det stille tilbake noen konvertible obligasjoner i annenhåndsmarkedet, oppnådde "rabatttilbakebetaling", prioriterte andre midler til enhver tid, og motvillige til å selge Bitcoin, for når mynten er solgt, vil hele historien om "Bitcoin-statskassen" kollapse og markedstroen vil bli rystet.

sammendrag

MicroStrategy (MSTR) har vært banebrytende for en ny bedriftsfinansieringsmodell, og forvandlet et børsnotert driftsselskap direkte til et belånt Bitcoin-holdingselskap. Gjennom aggressiv bruk av kapitalmarkedsinstrumenter, spesielt nullkupongkonvertible obligasjoner, har MSTR finansialisert aksjevolatiliteten, og akkumulert mer enn 600 000 Bitcoins uten å stole på kontantstrømmen til hovedvirksomheten.

Kjernemekanismen er enkel, men kraftig: når selskapets aksjekurs er på en premie i forhold til BTCs netto eiendeler (mNAV) (dvs. mNAV > 1), finansieres den ved å utstede aksjer eller konvertible obligasjoner (for eksempel "21/21" eller "42/42"-planen), og deretter byttes alle inntektene mot BTC. Ettersom MicroStrategys aksjekurs har vært over BTC-markedsverdien i lang tid, har denne syklusen fortsatt og oppnådd en økning i "beholdning per aksje" samtidig som den har samlet inn midler.

I sentrum av denne modellen spiller konvertible obligasjoner en sentral rolle: de kombinerer nedsidebeskyttelsen til obligasjoner (gjeldsbunn) med oppsidepotensialet til aksjer (innebygde kjøpsopsjoner). I et svært volatilt miljø (som 2025) er investorer til og med villige til å akseptere 0 % rente bare fordi opsjonsverdien er høy nok. I hovedsak utsteder MSTR ikke bare obligasjoner for å skaffe midler, men "selger volatilitet" og selger til en premie. Markedet er villig til å betale på forhånd for dette fremtidige vekstpotensialet, slik at selskaper kontinuerlig kan finansiere mynter uten å betale renter eller umiddelbart utvanne aksjonærene.

Men denne modellen har også begrensninger: når implisitte volatilitetskontrakter er inngått (enten på grunn av markedsforfall eller BTCs mangel på momentum), vil verdien av innebygde opsjoner synke, og fremtidig gjenutstedelse av konvertible obligasjoner vil være betydelig mindre attraktiv, og selskaper vil måtte stole på tradisjonelle finansieringsmetoder eller betale tilbake gjeld i kontanter når den forfaller. Samtidig er "Gamma-handlere" og volatilitetsarbitrasjeører som underbygger MSTR-finansieringsøkosystemet opportunister, og når volatiliteten avtar eller markedssentimentet endres, kan etterspørselen etter verdipapirene deres raskt tørke opp. Dette er ikke «deltarisiko» (alle vet at MSTR er en BTC-proxy), men «lav gammarisiko», det vil si at en liten endring i volatilitetsforventningene kan føre til at hele finansieringsmekanismen mislykkes.

Ikke desto mindre har investering i MicroStrategy blitt en ny trend blant institusjonelle fond kontra detaljinvestorer, som ser det som et handelsalternativ til Bitcoins fremvekst. Denne spekulative psykologien gjenspeiles også på kjeden: brukere fortsetter å kjøpe meme-tokens assosiert med "crypto treasury-selskaper" eller handler aksjer som MSTR, SBET, etc. for å satse på fortellinger. Enten det er tradisjonelle markeder eller DeFi, er logikken bak den samme: kryptofinansselskaper representerer en svært volatil, høyt belånt alternativ eksponering mot BTC som til og med kan overstige selve den opprinnelige eiendelen hvis den er riktig timet.

Kort sagt, MicroStrategy bruker ikke bare Bitcoin som en reserve, men bygger en ny finansiell struktur rundt den. Det er det første vellykkede "crypto treasury-selskapet" og kan definere et nytt paradigme for hvordan selskaper allokerer statsobligasjoner, tjener penger på volatilitet og skaper aksjonærverdier i fremtiden, og setter en målestokk i den Bitcoin-dominerte finansverdenen.