IOSG Weekly Brief|Kryptovaluuttavarannon talousmallin dekonstruktio #286

Johdanto

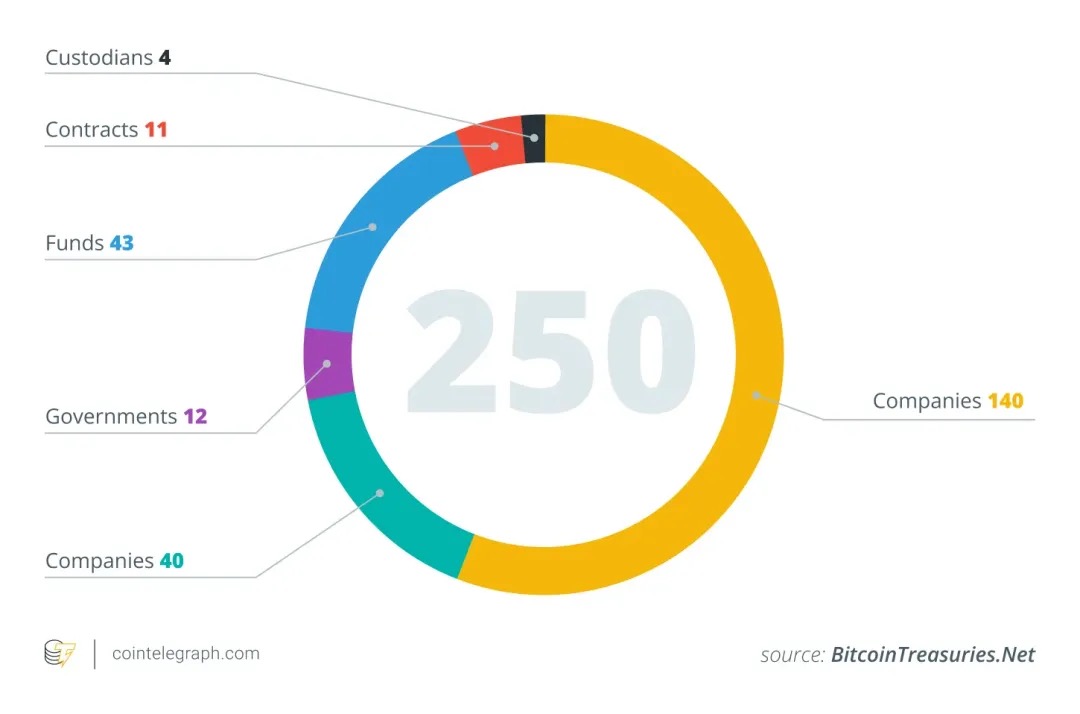

Vuoden 2025 puolivälistä lähtien yhä useammat julkisesti noteeratut yritykset alkavat sisällyttää kryptovaluuttoja, erityisesti Bitcoinia, yritysholveihinsa Strategy ($MSTR:n menestystarinan innoittamana. Esimerkiksi lohkoketjuanalytiikkatietojen mukaan pelkästään kesäkuussa 2025 26 uutta yritystä sisällytti Bitcoinin taseeseensa, mikä nosti BTC:tä hallussapitävien yritysten kokonaismäärän maailmanlaajuisesti noin 250:een.

Nämä yritykset kattavat useita toimialoja (teknologia, energia, rahoitus, koulutus jne.) sekä eri maita ja alueita. Monet yritykset pitävät Bitcoinin rajallista 21 miljoonan tarjontaa suojana inflaatiota vastaan ja korostavat sen alhaista korrelaatiota perinteisten rahoitusvarojen kanssa. Tämä strategia on hiljaa siirtymässä valtavirtaan: toukokuussa 2025 64 SEC:hen rekisteröidyllä yrityksellä on yhteensä noin 688 000 BTC:tä, mikä vastaa noin 3–4 % Bitcoinin kokonaistarjonnasta. Analyytikot arvioivat, että yli 100–200 yritystä maailmanlaajuisesti on sisällyttänyt kryptovaroja tilinpäätökseensä.

Malli kryptovarannoille

Kun julkisesti noteerattu yritys allokoi osan taseestaan kryptovaluuttoihin, herää ydinkysymys: miten ne rahoittavat näiden omaisuuserien oston? Toisin kuin perinteiset rahoituslaitokset, useimmat kryptoholvistrategioita käyttävät yritykset eivät luota pääliiketoimintaansa, jolla on runsaasti kassavirtaa. Seuraavassa analyysissä käytetään $MSTR (MicroStrategy) tärkeänä esimerkkinä, koska useimmat muutkin yritykset itse asiassa kopioivat sen malleja.

Liiketoiminnan rahavirta

Vaikka teoreettisesti "tervein" ja vähiten laimentava tapa ostaa kryptovaroja on yrityksen ydinliiketoiminnan tuottama vapaa kassavirta, tämä menetelmä on käytännössä lähes mahdoton. Useimmilla yrityksillä itsellään ei ole riittävän vakaata ja laajamittaista kassavirtaa, jotta ne voisivat yksinkertaisesti kerätä suuria BTC-, ETH- tai SOL-varantoja turvautumatta ulkopuoliseen rahoitukseen.

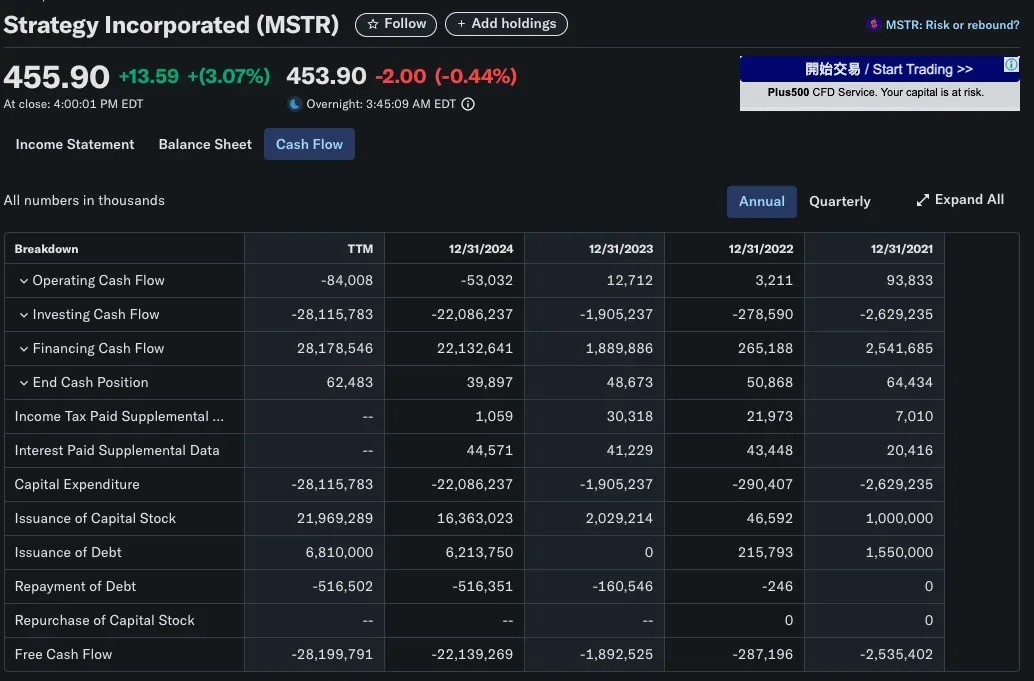

Otetaan tyypillinen esimerkki MicroStrategy (MSTR): yritys perustettiin vuonna 1989 liiketoimintatietoon keskittyväksi ohjelmistoyritykseksi, ja sen pääliiketoimintaan kuuluivat tuotteet, kuten HyperIntelligence ja AI-analytiikan kojelaudat, mutta nämä tuotteet tuottavat silti rajallisesti liikevaihtoa. Itse asiassa MSTR:n vuotuinen operatiivinen kassavirta on negatiivinen, mikä on kaukana kymmenistä miljardeista dollareista, jotka se on sijoittanut Bitcoiniin. On nähtävissä, että MicroStrategyn kryptoholvistrategia ei perustu alusta alkaen sisäiseen kannattavuuteen, vaan se nojaa ulkopuoliseen pääomaan toimiakseen.

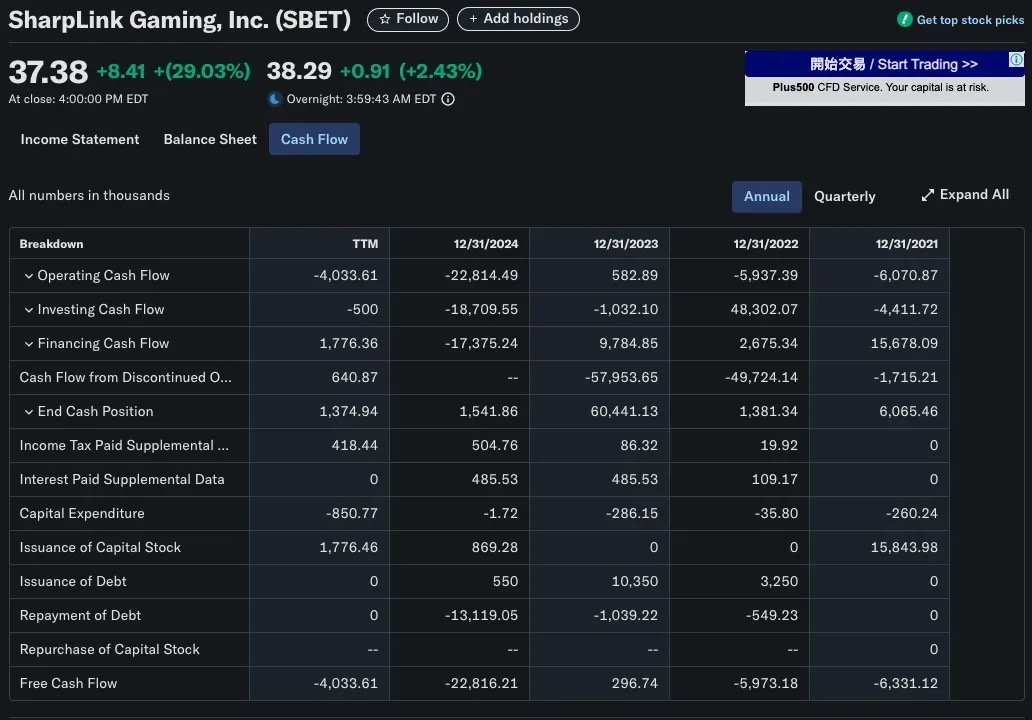

Samanlainen tilanne on nähty SharpLink Gamingin (SBET) kanssa. Yhtiö muuttui Ethereumin kassanhoitajaksi vuonna 2025 ja osti yli 280 706 ETH:ta (noin 840 miljoonaa dollaria). On selvää, että se ei voinut luottaa B2B-peliliiketoimintansa tuloihin sen toteuttamiseksi. SBET:n pääomanmuodostusstrategia perustuu ensisijaisesti PIPE-rahoitukseen (yksityinen sijoitus julkiseen pääomaan) ja suoriin osakeantiin operatiivisten tuottojen sijaan.

Pääomamarkkinoiden rahoitus

Yleisin ja skaalautuva tapa pörssiyhtiöille, jotka ottavat käyttöön kryptoholvistrategioita, on julkiset tarjoukset, jotka keräävät varoja laskemalla liikkeeseen osakkeita tai joukkovelkakirjoja ja käyttävät tuotot kryptovarojen, kuten Bitcoinin, ostamiseen. Tämän mallin avulla yritykset voivat rakentaa suuria kryptoholveja ilman kertyneitä voittovaroja, ja se hyödyntää täysin perinteisten pääomamarkkinoiden rahoitussuunnittelumenetelmiä.

Osakkeiden liikkeeseenlasku: perinteinen laimentava rahoitus

Useimmissa tapauksissa uusien osakkeiden liikkeeseenlasku aiheuttaa kustannuksia. Kun yritys kerää varoja laskemalla liikkeeseen lisäosakkeita, tapahtuu yleensä kaksi asiaa:

-

Laimennettu omistus: Alkuperäisen osakkeenomistajan omistusosuus yhtiössä pienenee.

-

Alhaisempi osakekohtainen tulos (EPS): Oman pääoman kasvu johtaa osakekohtaisen tuloksen laskuun, kun taas nettotulos pysyy ennallaan.

Nämä vaikutukset johtavat usein osakekurssien laskuun kahdesta pääasiallisesta syystä:

-

Arvostuslogiikka: Jos hinta-voittosuhde (P/E) pysyy samana ja osakekohtainen tulos laskee, myös osakekurssi laskee.

-

Markkinapsykologia: Sijoittajat tulkitsevat rahoituksen usein varojen puutteeksi tai ahdingoksi, varsinkin kun kerätyt varat käytetään todistamattomiin kasvusuunnitelmiin, ja uusien osakkeiden virta markkinoille voi myös laskea markkinahintoja.

Yksi poikkeus: MicroStrategyn laimentavaa osaketta ehkäisevä osakemalli

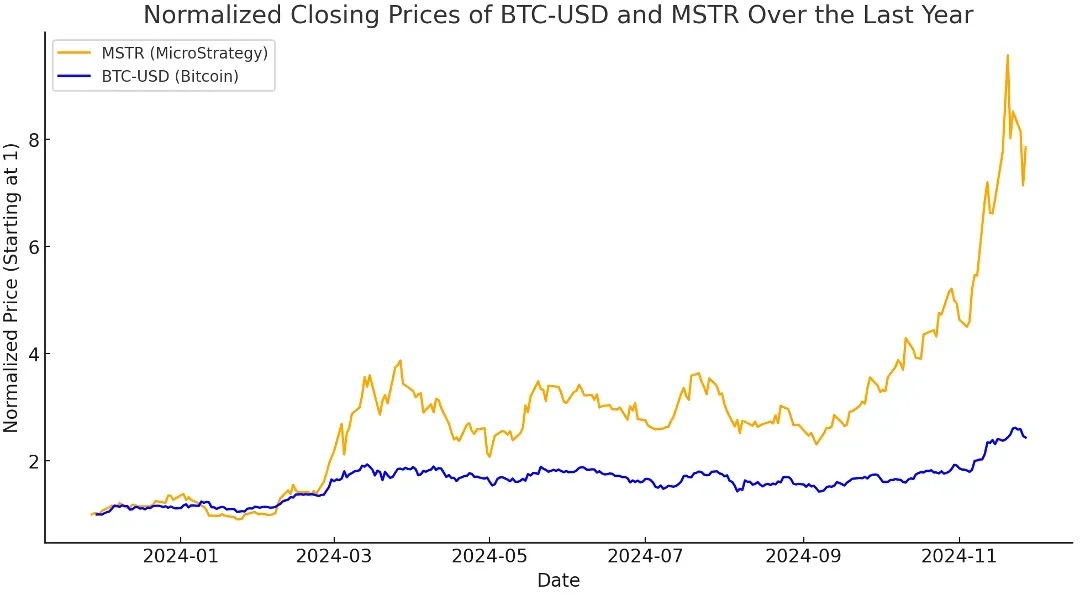

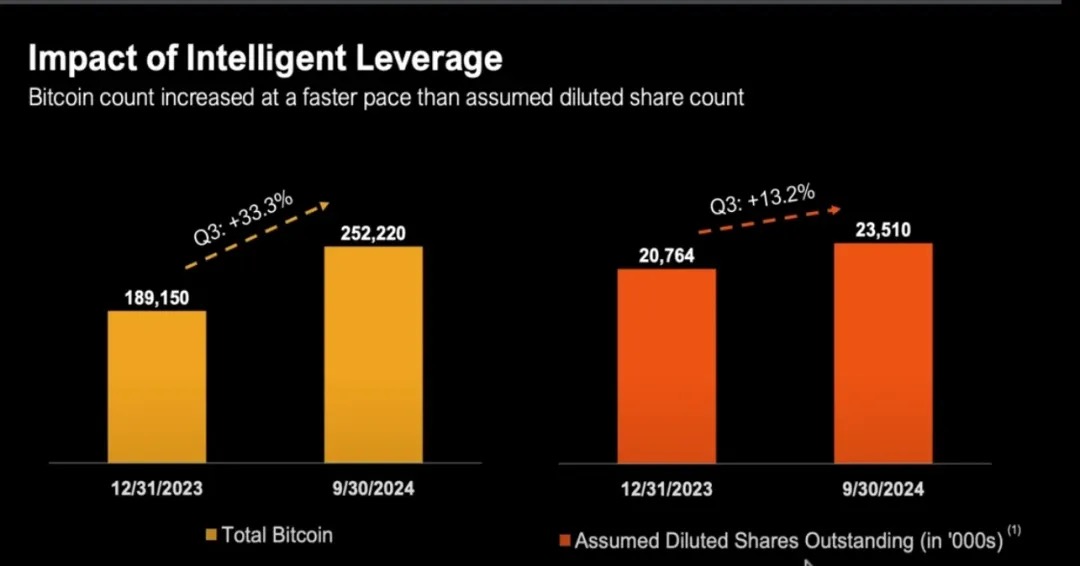

MicroStrategy (MSTR) on klassinen vastaesimerkki poikkeamisesta perinteisestä narratiivista "oman pääoman laimennus = osakkeenomistajien vahinko". Vuodesta 2020 lähtien MSTR on ostanut aktiivisesti Bitcoinia oman pääoman ehtoisen rahoituksen kautta, ja sen ulkona olevien osakkeiden kokonaismäärä on kasvanut alle 100 miljoonasta osakkeesta yli 224 miljoonaan osakkeeseen vuoden 2024 loppuun mennessä

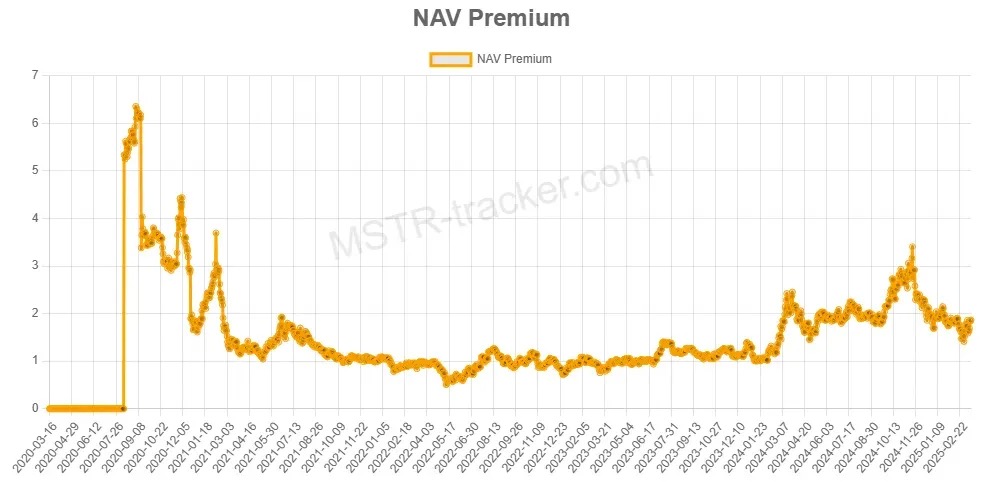

Oman pääoman laimenemisesta huolimatta MSTR:llä on taipumus menestyä paremmin kuin itse Bitcoin. Miksi? Koska MicroStrategy on ollut "markkina-arvossa, joka on korkeampi kuin sen Bitcoinin nettoarvo", jota kutsumme mNAV > 1:ksi.

=

=

Premiumin ymmärtäminen: Mikä on mNAV?

-

Kun mNAV > 1, markkinat arvostavat MSTR:n Bitcoin-omistusten reilun markkina-arvon yläpuolelle.

Toisin sanoen sijoittajat maksavat enemmän yksikköä kohden kuin he maksaisivat ostaakseen BTC:tä suoraan, kun he altistuvat Bitcoinille MSTR:n kautta. Tämä preemio heijastaa markkinoiden luottamusta Michael Saylorin pääomastrategiaan ja voi myös edustaa markkinoiden käsitystä siitä, että MSTR tarjoaa vipuvaikutteista, aktiivisesti hallittua BTC-altistumista.

Perinteisen taloudellisen logiikan tukemana

Vaikka mNAV on kryptonatiivi arvostusmittari, käsite "kaupankäynti kohde-etuuden arvoa korkeammalla hinnalla" on ollut pitkään yleinen perinteisessä rahoituksessa.

On useita tärkeimpiä syitä, miksi yritykset käyvät kauppaa usein kirjanpitoarvoa tai nettovarallisuutta korkeammalla hinnalla:

Diskontatun kassavirran (DCF) arvostusmenetelmä

Sijoittajat ovat huolissaan yrityksen tulevien kassavirtojen nykyarvosta, eivät vain nykyisistä omistuksistaan.

Tämä arvostusmenetelmä johtaa usein siihen, että yritys käy kauppaa paljon kirjanpitoarvoaan korkeammalla hinnalla, erityisesti seuraavissa tilanteissa:

-

Liikevaihdon ja marginaalien odotetaan kasvavan

-

Yrityksellä on hinnoitteluvoimaa tai tekninen/kaupallinen vallihauta

📌 Esimerkki: Microsoftin arvostus ei perustu sen kassa- tai laitteisto-omaisuuteen vaan sen tuleviin vakaisiin tilausohjelmistojen kassavirtoihin.

Tulos- ja liikevaihtokertoimien arvostus (EBITDA)

Monilla nopeasti kasvavilla toimialoilla yritykset käyttävät tyypillisesti P/E:tä (hinta-voittosuhde) tai tulokertoimia arvostukseen:

-

Nopeasti kasvavat ohjelmistoyritykset voivat käydä kauppaa 20–30-kertaisella käyttökatteella;

-

Alkuvaiheen yritykset voivat käydä kauppaa 50-kertaisella tai suuremmalla liikevaihdolla, vaikka ne eivät olisikaan kannattavia.

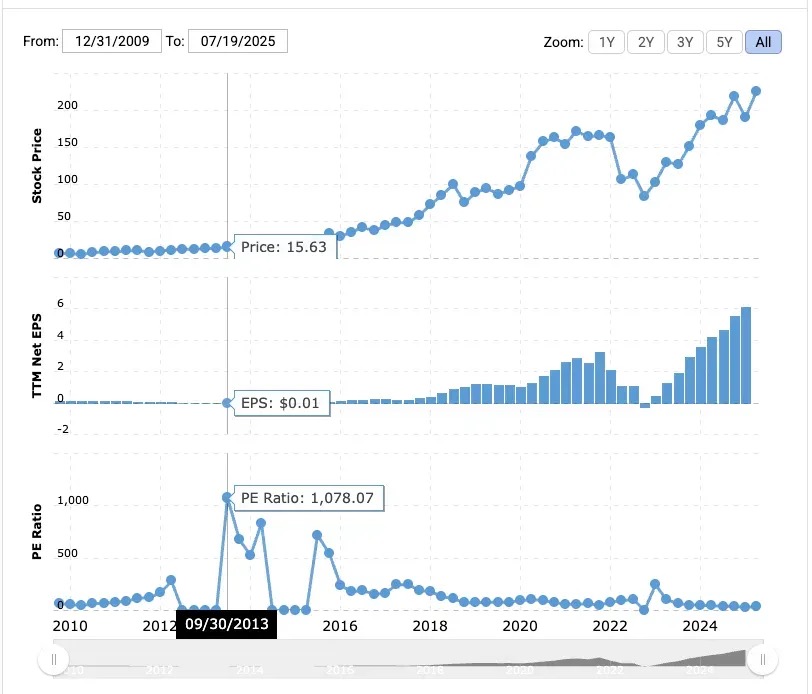

📌 Esimerkki: Amazonin hinta-voittosuhde oli 1078x vuonna 2013.

Niukoista marginaaleista huolimatta sijoittajat lyövät vetoa sen tulevasta hallitsevasta asemasta sähköisessä kaupankäynnissä ja AWS:ssä.

MicroStrategylla on etu, jota Bitcoinilla ei ole: yrityskuori, jolla on pääsy perinteisiin rahoituskanaviin. Yhdysvaltalaisena pörssiyhtiönä se voi laskea liikkeeseen osakkeita, joukkovelkakirjoja ja jopa etuoikeutettuja osakkeita kerätäkseen käteistä, ja se tekee niin, ja se toimii hämmästyttävästi.

Michael Saylor on käyttänyt tätä järjestelmää taitavasti: hän on kerännyt miljardeja dollareita laskemalla liikkeeseen nolla prosentin vaihtovelkakirjalainoja ja viime aikoina innovatiivisen etuoikeutettujen osaketuotteiden ja sijoittanut kaikki rahat Bitcoiniin.

Sijoittajat ymmärtävät, että MicroStrategy pystyy ostamaan Bitcoinia suuressa mittakaavassa käyttämällä "muiden ihmisten rahoja", mahdollisuus, jota yksittäiset sijoittajat eivät ole helposti kopioitavia. MicroStrategyn preemio "ei liity lyhyen aikavälin NAV-arbitraasiin", vaan johtuu markkinoiden suuresta luottamuksesta sen kykyyn saada ja allokoida pääomaa.

Miten mNAV > 1 saavuttaa jälkilaimennuksen

Kun MicroStrategy käy kauppaa Bitcoin-omistuksensa nettoarvon (eli mNAV > 1) yläpuolella, yritys voi:

-

Laske liikkeeseen uusia osakkeita ylikurssilla

-

Käytä tuotot ostaaksesi lisää Bitcoinia (BTC)

-

Kasvata BTC-omistuksiasi

-

Edistä nettoarvon ja yritysarvon samanaikaista kasvua

Vaikka ulkona olevien osakkeiden määrä kasvaisi, BTC/osakeomistus osaketta kohden voi pysyä vakaana tai jopa nousta, mikä tekee uusien osakkeiden liikkeeseenlaskusta laimentumisen estävän operaation.

Jos mNAV < 1 会发生什么?

Kun mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Perinteisestä rahoitusnäkökulmasta MSTR käy kauppaa alennuksella eli alle nettoarvonsa (NAV). Tämä tuo haasteita pääoman allokointiin. Jos yritys käyttää osakerahoitusta BTC:n ostamiseen, osakkeenomistajien näkökulmasta se itse asiassa ostaa BTC:tä korkeaan hintaan, siksi:

-

Laimennettu BTC/osake (BTC-omistukset osaketta kohti)

-

ja vähentää olemassa olevaa osakkeenomistajien arvoa

Kun MicroStrategy kohtaa mNAV:n < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Joten mitkä ovat vaihtoehdot tällä hetkellä?

Osta osakkeita takaisin sen sijaan, että jatkaisit BTC:n ostamista

Kun mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Ostat osakkeita takaisin hintaan, joka on alhaisempi kuin niiden BTC:n luontainen arvo

-

Kun ulkona olevien osakkeiden määrä pienenee, BTC/osake nousee

Saylor on tehnyt selväksi, että jos mNAV on alle 1, paras strategia on ostaa osakkeita takaisin sen sijaan, että jatkaisit BTC:n ostamista.

Menetelmä 1: Etuoikeutettujen osakkeiden liikkeeseenlasku

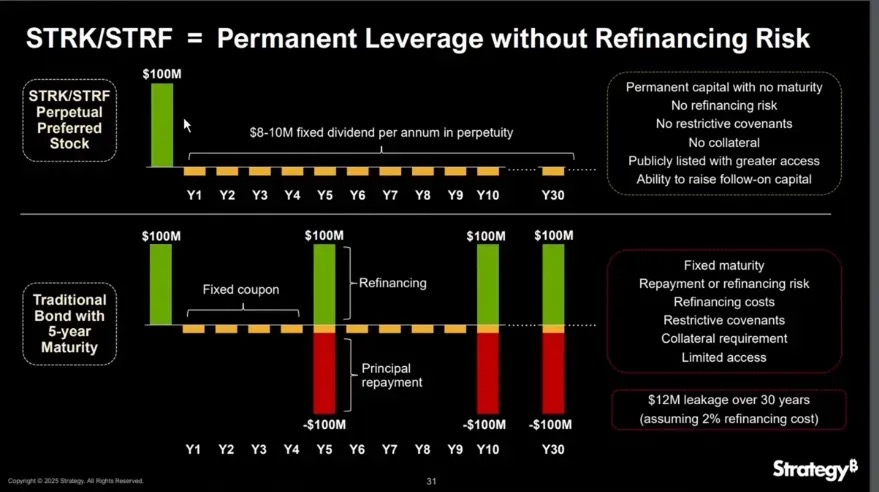

Etuoikeutettu osake on hybridiarvopaperi, joka sijoittuu velan ja kantaosakkeiden väliin yrityksen pääomarakenteessa. Se tarjoaa tyypillisesti kiinteitä osinkoja, ei äänioikeutta ja etuoikeuden kantaosakkeisiin nähden voitonjaon ja selvitystilan yhteydessä. Toisin kuin velan, etuoikeutettujen osakkeiden ei tarvitse maksaa pääomaa takaisin; Toisin kuin kantaosakkeet, se tarjoaa ennustettavampia tuloja.

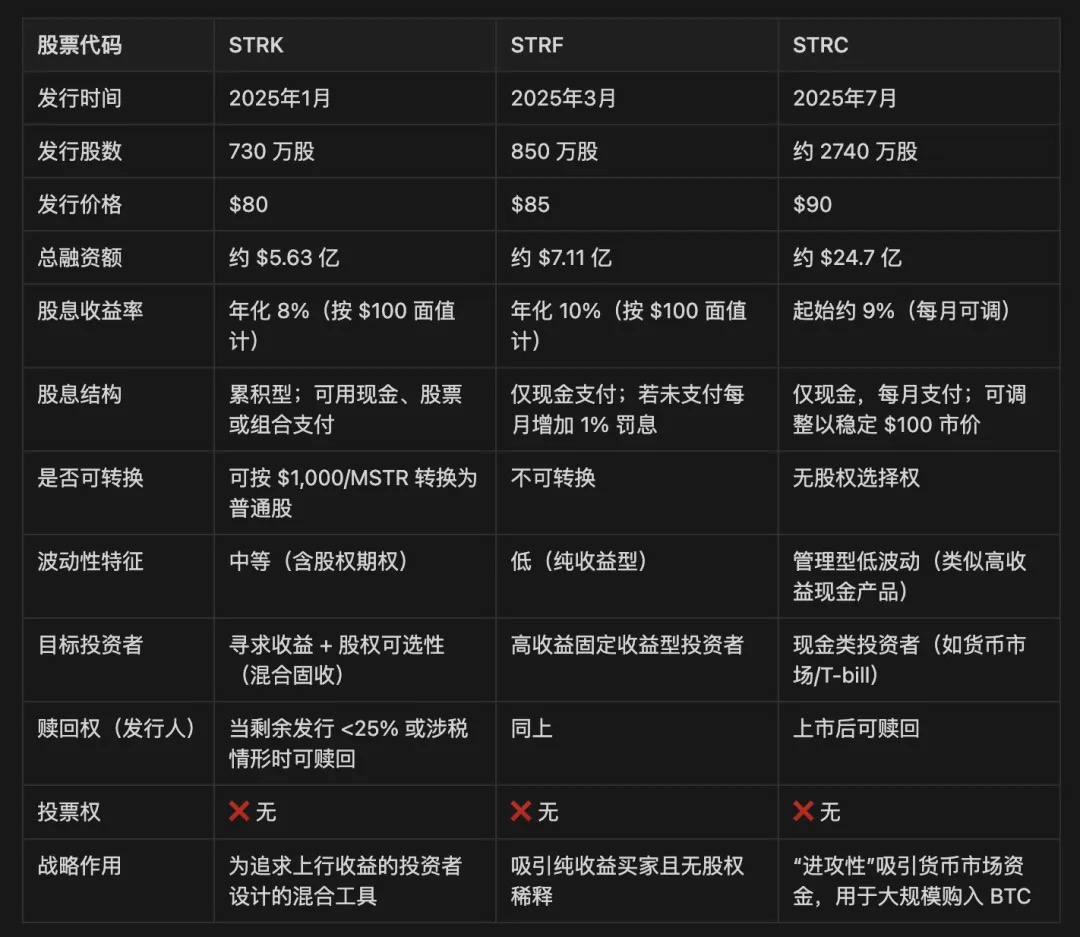

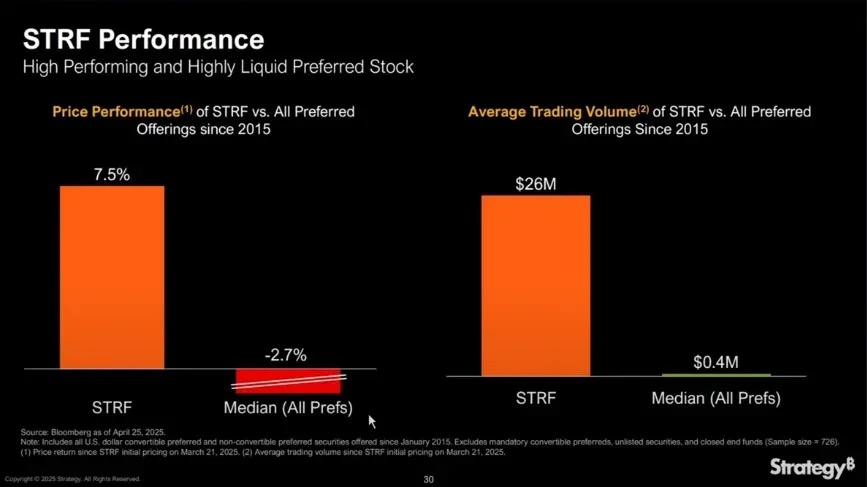

MicroStrategy on laskenut liikkeeseen kolme etuoikeutettujen osakkeiden luokkaa: STRK, STRF ja STRC.

STRF on yksinkertaisin instrumentti: se on ei-vaihdettava ikuinen etuoikeutettu osake, joka maksaa kiinteää 10 %:n käteisosinkoa vuosittain 100 dollarin nimellisarvolla. Sillä ei ole osakkeiden muuntamisoptiota, eikä se osallistu MSTR:n osakkeiden nousuun, vaan tarjoaa vain tuottoa.

STRF:n markkinahinta vaihtelee seuraavan logiikan ympärillä:

-

Jos MicroStrategy tarvitsee rahoitusta, se laskee liikkeelle lisää STRF:ää tarjonnan lisäämiseksi ja hintojen alentamiseksi.

-

Jos markkinoiden tulojen kysyntä kasvaa (kuten matalien korkojen aikana), STRF:n hinta nousee, mikä vähentää efektiivistä tuottoa.

-

Tämä luo itsesäätyvän hintamekanismin, jolla on yleensä kapea hintahaarukka (esim. 80–100 dollaria), jota ohjaavat tuottokysyntä sekä tarjonta ja kysyntä.

Esimerkki: Jos markkinat vaativat 15 %:n tuottoa, STRF:n hinta voi pudota 66,67 dollariin, ja jos markkinat hyväksyvät 5 %, se voi nousta 200 dollariin.

Koska STRF on ei-vaihdettava, pohjimmiltaan ei-lunastettavissa oleva instrumentti (ellei se kohtaa vero- tai pääomalaukaisimia), se käyttäytyy kuin ikuinen joukkovelkakirjalaina, ja MicroStrategy voi käyttää sitä toistuvasti BTC:n "dipin ostamiseen" ilman jälleenrahoitusta.

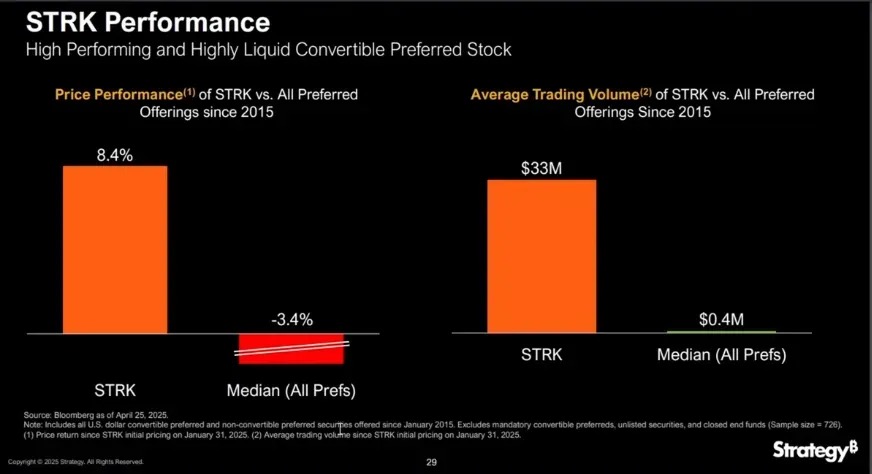

STRK on samanlainen kuin STRF, jonka vuotuinen osinko on 8 %, mutta siihen on lisätty keskeinen ominaisuus: kun MSTR:n osakekurssi ylittää 1 000 dollaria, se voidaan muuntaa kantaosakkeiksi suhteessa 10:1, mikä vastaa syvän rahattoman osto-option upottamista, mikä tarjoaa haltijoille pitkän aikavälin nousumahdollisuuksia.

STRK on erittäin houkutteleva sekä yrityksille että sijoittajille useista syistä:

Epäsymmetriset nousumahdollisuudet MSTR:n osakkeenomistajille:

-

STRK osakkeelta on hinnoiteltu noin 850 dollariin, ja 10 osaketta voi kerätä 850 dollaria;

-

Jos se muunnetaan tulevaisuudessa yhdeksi MSTR:n osakkeeksi, se vastaa sitä, että yhtiö ostaa BTC:tä hintaan 850 dollaria nykyisellä hinnalla, mutta se laimenee vain, jos MSTR:n osakekurssi nousee yli 1 000 dollaria.

-

Siksi MSTR:ssä < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Tulojen itsevakauttamisrakenne:

-

STRK maksaa 2 dollaria neljännesvuosittain 8 dollarin vuosikorolla;

-

Jos hinta laskee 50 dollariin, tuotto nousee 16 prosenttiin, mikä houkuttelee ostamaan hintaa.

-

Tämä rakenne saa STRK:n käyttäytymään kuin "sidos, jossa on vaihtoehtoja": puolusta huonolla puolella ja sitoudu ylöspäin.

Sijoittajien motivaatio ja muuntokannustimet:

-

Kun MSTR:n osakekurssi murtautuu yli 1 000 dollarin, haltijoilla on kannustin muuntaa kantaosakkeiksi;

-

Kun MSTR nousee edelleen (esim. 5 000 dollariin tai 10 000 dollariin), STRK:n osinko muuttuu mitättömäksi (tuotto vain noin 0,8 %), mikä nopeuttaa muuntamista;

-

Lopuksi muodostuu luonnollinen irtautumiskanava, joka muuttaa väliaikaisen rahoituksen pitkäaikaiseksi omistajarakenteeksi.

MicroStrategy pidättää myös oikeuden lunastaa STRK:n ehdoilla, kuten alle 25 % jäljellä olevista osakkeista tai erityisillä laukaisevilla tekijöillä, kuten verotuksella.

Selvitystilassa STRF ja STRK suoriutuivat kantaosakkeita paremmin, mutta alle velan.

Kun yritys on mNAVissa < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Miten he maksavat korkoa (osinkoja)?

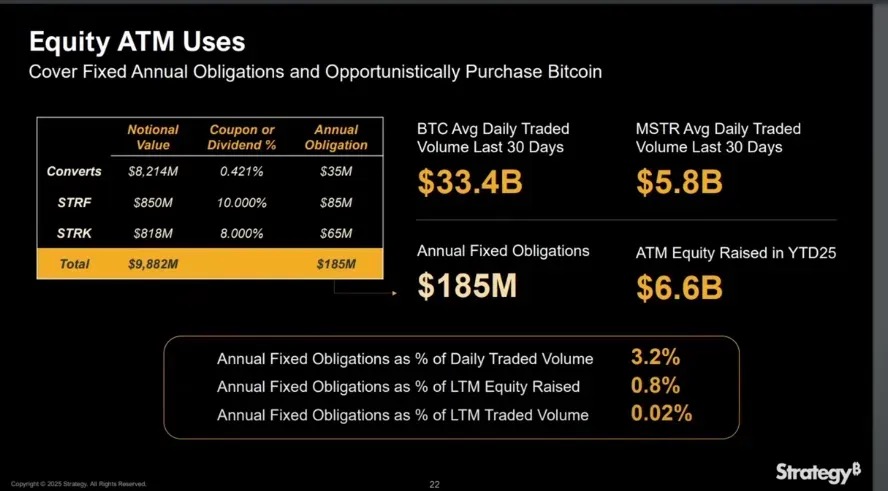

Vuoden 2025 alusta lähtien MicroStrategy on kerännyt 6,6 miljardia dollaria ATM (At-The-Market) -osakeannilla, mikä kattaa reilusti 185 miljoonan dollarin kiinteät korko- ja osinkokustannukset, jotka sen on maksettava vuosittain.

Kun mNAV > 1, etuoikeutettujen osakkeiden osinkojen maksaminen osakeantien kautta ei laimenna BTC:tä osaketta kohden, koska kerätyistä varoista saatava BTC-lisäys ylittää yksikkölaimennuksen.

Lisäksi etuoikeutettujen osakkeiden vapauttaminen velasta antaa MicroStrategylle mahdollisuuden jatkaa taseensa kasvattamista heikentämättä nettovelkasuhdettaan, mikä on ratkaisevan tärkeää markkinoiden luottamuksen säilyttämiseksi sen pääomarakenteeseen.

Kun mNAV > 1

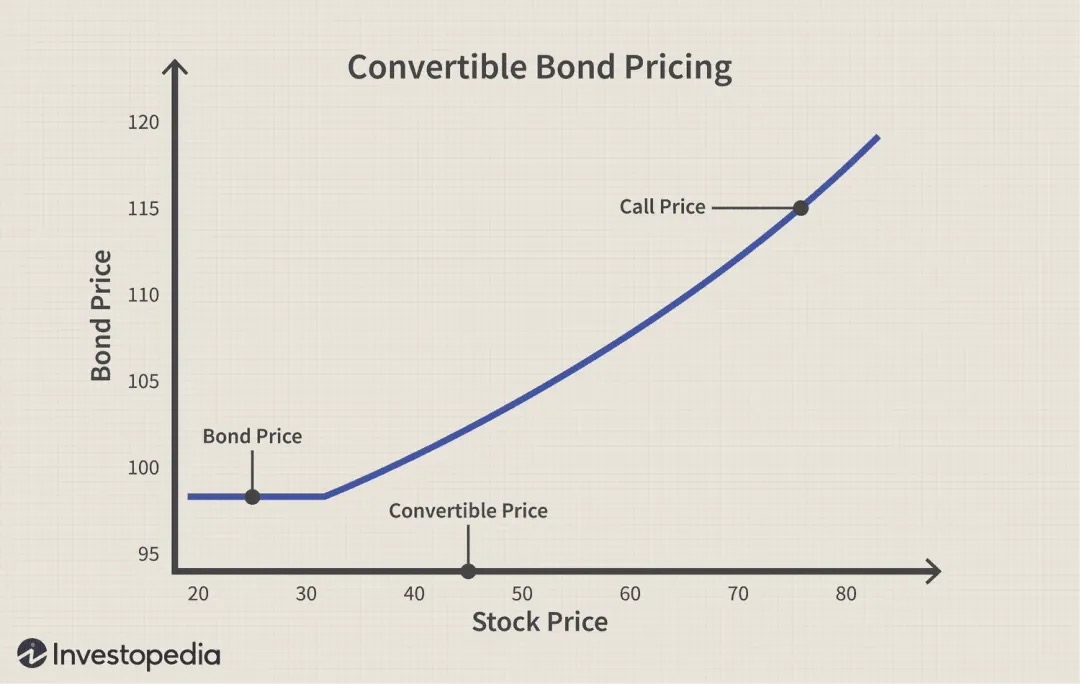

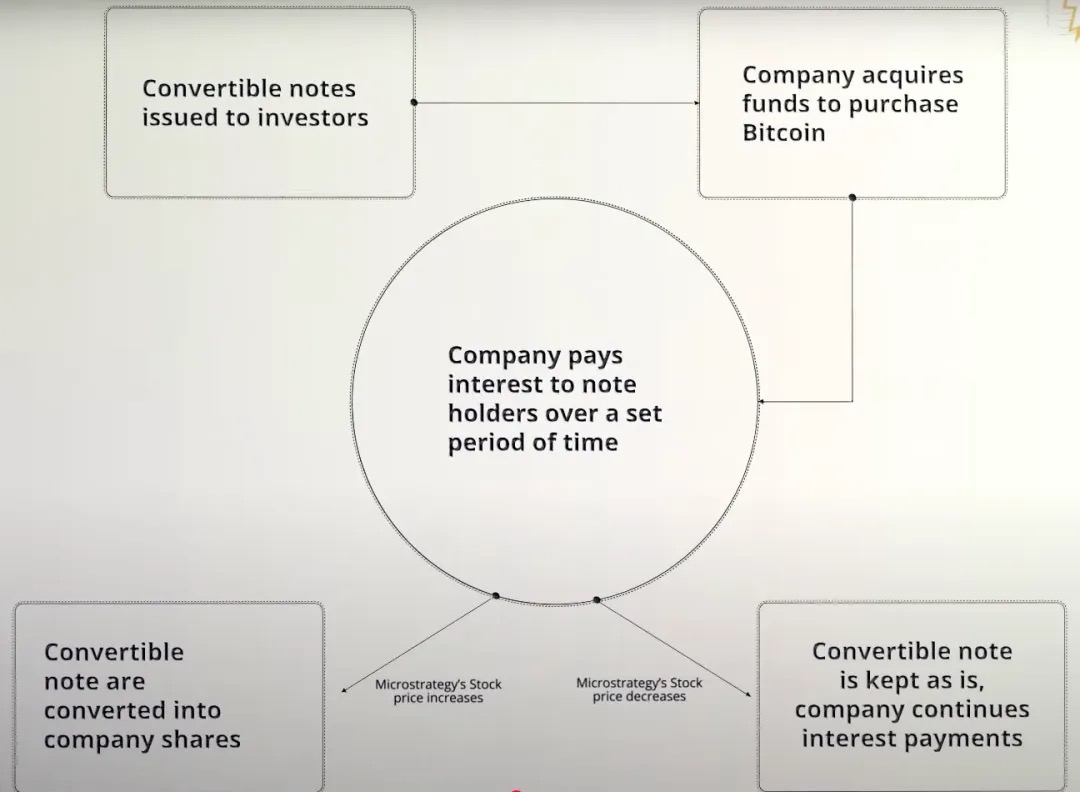

Vaihtovelkakirja

Vaihtovelkakirjalaina on yrityksen velkainstrumentti, joka antaa velkojille oikeuden (mutta ei velvollisuutta) muuntaa joukkovelkakirjalaina liikkeeseenlaskijan osakkeiksi ennalta määrättyyn hintaan (tunnetaan nimellä vaihtohinta) tulevaisuudessa, joten se on pohjimmiltaan joukkovelkakirjalaina + osto-optiorakenne. Tätä työkalua käytetään yleisesti mNAV > 1 -skenaarioissa, koska se soveltuu erityisen hyvin Bitcoinin keräämiseen.

Otetaan esimerkiksi MicroStrategyn 0 %:n vaihtovelkakirjalaina:

-

korkoa ei makseta joukkovelkakirjalainan voimassaoloaikana;

-

Vain pääoma on maksettava takaisin eräpäivänä (ellei sijoittaja päätä vaihtaa osakkeiksi);

-

MSTR:lle tämä on erittäin pääomatehokas tapa kerätä miljardeja dollareita Bitcoinin ostamiseen ilman välitöntä laimentumista tai korkotaakkaa, ja ainoana riskinä on pääoman takaisinmaksu, jos osakekurssi alisuoriutuu tulevaisuudessa.

Case 1: Osakekurssi nousi odotettua enemmän

-

MicroStrategy laski liikkeeseen vaihtovelkakirjalainoja sijoittajille;

-

Yhtiö sai välittömästi 3 miljardia dollaria varoja Bitcoinin ostamiseen;

-

Koska joukkovelkakirjalainan korko on 0 %, MicroStrategy ei maksa korkoa joukkovelkakirjalainan voimassaoloaikana;

-

Jos MSTR-osakekurssi nousee, se ylittää muuntohinnan kynnyksen;

-

Sijoittajat päättävät muuntaa joukkovelkakirjat osakkeiksi tai periä pääoman takaisin;

-

Käteispääoman maksamisen sijaan MicroStrategy toimittaa laskemalla liikkeeseen uusia osakkeita.

Tapaus 2: Osakekurssi laski eikä saavuttanut muuntohintaa

-

MicroStrategy laski liikkeeseen vaihtovelkakirjalainoja kerätäkseen varoja Bitcoinin ostamiseen;

-

Joukkovelkakirjalainan korko on 0 %, eikä yhtiö maksa korkoa elinkaarensa aikana;

-

MSTR:n osakekurssi jatkuu muuntohinnan alapuolella;

-

Sijoittajat eivät käytä muuntamista, koska muuntaminen aiheuttaa tappioita;

-

Kun joukkovelkakirjalaina erääntyy, yrityksen on maksettava koko pääoma takaisin käteisellä;

-

Jos kassavarat eivät riitä, MicroStrategy saattaa joutua jälleenrahoittamaan velkojensa takaisinmaksuun.

On syytä korostaa, että vaihtovelkakirjalainat ovat pohjimmiltaan yhdistelmä "tavallisia joukkovelkakirjoja + osto-optioita", erityisesti MicroStrategyn (MSTR) tapauksessa. Yhtiö laskee jatkuvasti liikkeeseen vaihtovelkakirjalainoja 0 %:n vuosikorolla, mikä tarkoittaa, että sijoittajille ei tule lainkaan korkotuottoja joukkovelkakirjalaina-aikana.

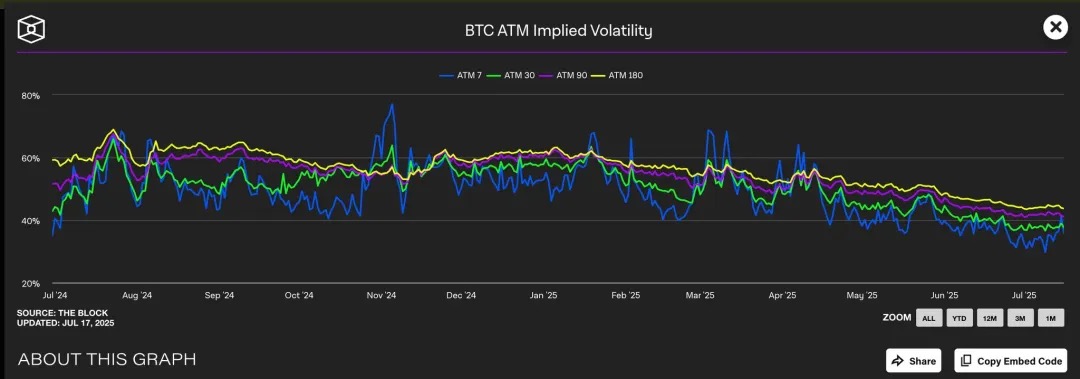

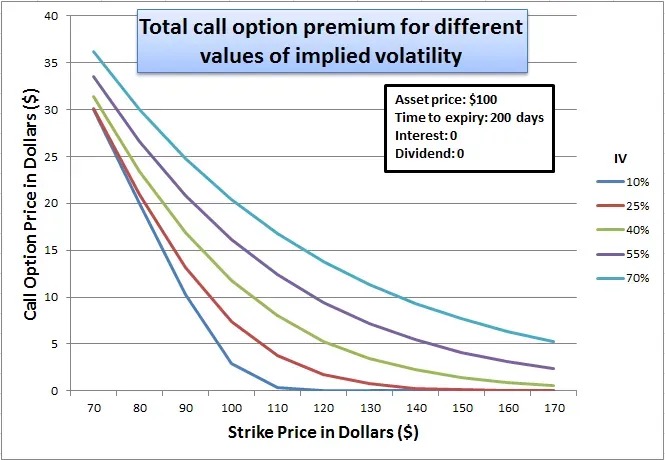

Joten miksi taitavat institutionaaliset sijoittajat ovat valmiita hyväksymään tällaisen "alhaisen houkuttelevuuden" rakenteen? Vastaus löytyy sulautetusta osto-optiosta: tämä sulautettu osto-optio on erityisen arvokas, kun markkinat odottavat suurempaa MSTR:n implisiittistä volatiliteettia, sillä mitä suurempi odotettu hintavolatiliteetti on, sitä suurempi on sen option arvo, joka vangitsee nousumahdollisuuden.

Havaitsimme, että Bitcoinin implisiittinen volatiliteetti (IV) on tyypillisesti 40–60 % eri ajanjaksoina. Koska MicroStrategyn osakekurssi korreloi vahvasti Bitcoinin kanssa, tämä korkeampi BTC IV nostaa epäsuorasti MSTR-osakeoptioiden arvostusta.

Tällä hetkellä at-the-money-osto-optiolla (toteutushinta noin 455 dollaria) käydään kauppaa 45 % IV-tasolla, kun taas vastaava myyntioptio IV on korkeampi, mikä osoittaa markkinoiden vahvaa odotusta tulevasta volatiliteetista. Tämä korkean volatiliteetin ympäristö lisää merkittävästi MSTR-vaihtovelkakirjalainojen sulautettujen osto-optioiden arvoa.

Pohjimmiltaan MicroStrategy itse asiassa "myy" tätä osto-optiota sijoittajille korkealla preemiolla. Koska mitä epävakaampi kohde-etuuden hinta on, sitä suurempi on todennäköisyys, että optio on "rahassa" sen voimassaolon päättyessä, mikä tekee osto-optiosta kalliimman korkean volatiliteetin aikana.

Sijoittajan näkökulmasta tämä on hyväksyttävää, koska he itse asiassa ostavat vipuvaikutteisen volatiliteettivedon: jos MSTR:n osakekurssi nousee merkittävästi, he voivat muuntaa sen osakkeiksi ja tehdä valtavia voittoja; Jos osakekurssi ei nouse, joukkovelkakirjalainan haltijat voivat silti saada pääomansa takaisin eräpäivänä.

MSTR:lle tämä on win-win-tilanne: toisaalta se voidaan rahoittaa maksamatta korkoa, ilman oman pääoman välitöntä laimentamista; Toisaalta, jos Bitcoin-strategia onnistuu, se voi hoitaa tai jälleenrahoittaa tämän velan vain osakekurssin nousun kautta. Tässä kehyksessä MSTR ei vain rahoita joukkovelkakirjoja, vaan "kaupallistaa volatiliteettia" vaihtamalla tulevia nousevia odotuksia halpoihin rahastoihin tällä hetkellä.

Gamma-kaupankäynti

Gamma Trading on keskeinen mekanismi MicroStrategyn pääomarakenteen kestävyydelle, erityisesti sen toistuvan vaihtovelkakirjalainan liikkeeseenlaskun yhteydessä. Yhtiö on laskenut liikkeeseen miljardien dollarien arvosta nollakuponkivaihtovelkakirjalainoja, ja sen tärkein vetovoima ei ole perinteisistä korkotuotoista, vaan joukkovelkakirjalainoihin upotetusta osto-optioarvosta. Toisin sanoen sijoittajat eivät välitä itse joukkovelkakirjalainan korkotuotoista, vaan optiokomponenttien transaktio- ja volatiliteettiarbitraasitilasta.

Näitä joukkovelkakirjoja eivät osta pitkäaikaiset velkojat perinteisessä mielessä, vaan hedge-rahastot, joilla on markkinaneutraalit strategiat. Tällaiset instituutiot harjoittavat laajalti niin sanottua gammakauppaa, eikä niiden sijoituslogiikka ole "osta ja pidä", vaan se perustuu jatkuvaan suojaukseen ja tasapainottamiseen voittojen saamiseksi vaihteluissa.

Gamma-kaupankäyntimekanismi MSTR:ssä:

Kaupankäynnin perusrakenne:

-

Hedge-rahastot ostavat MicroStrategyn vaihtovelkakirjalainoja (lähinnä joukkovelkakirjoja + osto-optioita);

-

Samalla shortaa vastaava määrä MSTR:n osakkeita pysyäksesi deltaneutraalina.

Miksi se perustettiin?

-

Jos MSTR:n osakekurssi nousee, joukkovelkakirjojen osto-optiot kasvavat nopeammin kuin lyhyiden osakkeiden aiheuttamat tappiot;

-

Jos osakekurssi laskee, lyhyt positio tuottaa voittoa nopeammin kuin joukkovelkakirjalaina häviää;

-

Tämän symmetrisen tuottorakenteen ansiosta hedge-rahastot voivat hyötyä volatiliteetista suunnanmuutosten sijaan.

Gamma- ja tasapainotusmekanismit:

-

Osakekurssien vaihdellessa hedge-rahastojen on mukautettava dynaamisesti lyhyitä positioitaan deltaneutraaliuden säilyttämiseksi;

-

Alkuperäinen suojaus asetetaan joukkovelkakirjalainan delta-arvoon, esimerkiksi jos vaihtovelkakirjalainan delta on 0,5, säätiö shorttaa 50 dollarin MSTR-osakkeita vastaavan summan suojatakseen 100 dollarin joukkovelkakirjalainan;

-

Kuitenkin, kun osakekurssi jatkaa vaihteluaan, myös itse vaihtovelkakirjalainan delta muuttuu (eli Gamman ruumiillistuma), ja rahaston on jatkettava dynaamista tasapainottamista:

-

Osakekurssit nousevat, delta nousee (joukkovelkakirjat käyttäytyvät enemmän kuin osakkeet) → lisäävät lyhyitä positioita;

-

Osakekurssit laskevat, Delta laskee (joukkovelkakirjat käyttäytyvät enemmän kuin joukkovelkakirjat) → Suojaa lyhyet positiot;

-

Tätä jatkuvaa "myy korkealla, osta laskussa" -suojaustransaktiota kutsutaan Gamma Tradingiksi.

-

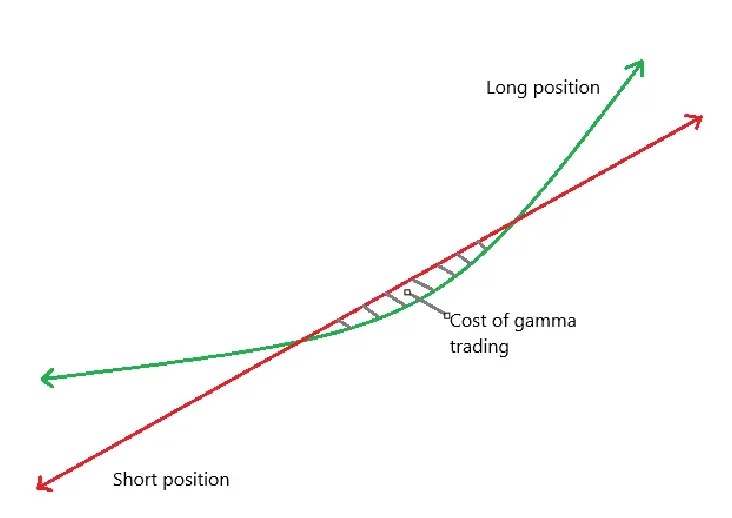

Sillä välin joukkovelkakirjalainan delta muuttuu epälineaarisesti osakekurssin kanssa, ja sinun on jatkuvasti säädettävä lyhyttä positiotasi pysyäksesi neutraalina.

-

Vihreä käyrä: vaihtovelkakirjalainojen hallussapidon tuotto;

-

Punainen viiva: lyhyiden osakkeiden palautus;

-

Vähentämällä nämä kaksi saadaan nettotulos P&P;

-

Kun osakkeella käydään kauppaa sivuttain lähellä muuntoaluetta, toistuva suojaus voi johtaa tappioihin, mikä tunnetaan Gamma Tradingin "kustannusvyöhykkeenä" (varjostettu kuvassa).

Vaikutus MSTR-palkkioon:

-

Nämä Gamma-suojaukset eivät ole pitkäaikaisia haltijoita

-

Kun MSTR-osake saavuttaa vaihtovelkakirjalainojen vaihtohinnan, Delta → 1, Gamma putoaa erittäin alhaiseksi;

-

Jos volatiliteetti laskee tai spreadit kapenevat ja Gamma-kaupat menettävät rahaa, nämä rahastot poistuvat markkinoilta, mikä heikentää vaihtovelkakirjalainojen kysyntää.

Toisen asteen vaikutukset:

-

MicroStrategyn vaihtovelkakirjalainoilla on tyypillisesti nolla kuponkia, mutta niiden kesto on pidempi → alhainen Theta (aika-arvon heikkeneminen);

-

Kun volatiliteetti on liian alhainen, Gamma-kaupat eivät ole enää kannattavia, Gamma PnL ≪ Theta-tappio (aikamenetys);

-

Vaihtovelkakirjalainojen myynnistä tulee vaikeaa, mikä vaikuttaa niiden kykyyn hankkia varoja.

Short Floatin kontrasti havainnollistaa tämän strategian hallitsevaa asemaa:

Short float viittaa prosenttiosuuteen yrityksen kaikista ulkona olevista osakkeista, jotka on shortattu. Havaitsimme, että MicroStrategylla on korkea lyhyt kellunta johtuen sen suuresta määrästä vaihtovelkakirjalainojen liikkeeseenlaskuja, koska Gamma Tradingia harjoittavien rahastojen on usein myytävä lyhyeksi MSTR:n osakkeita deltaneutraalia suojausta varten.

Sitä vastoin SBET ei laske liikkeeseen vaihtovelkakirjalainoja, vaan luottaa PIPE:n yksityiseen rahoitukseen ja pankkiautomaattien markkinapohjaiseen liikkeeseenlaskumekanismiin, eikä sillä ole rakenteellisia arbitraasimahdollisuuksia vaihtovelkakirjalainoille + optioille, joten lyhyt kellunta on huomattavasti pienempi. SBET:n rahoitusrakenne on myös lähempänä perinteistä rahoitusta, eikä se voi houkutella laajamittaisia arbitraasilaitoksia osallistumaan.

ilmentymä

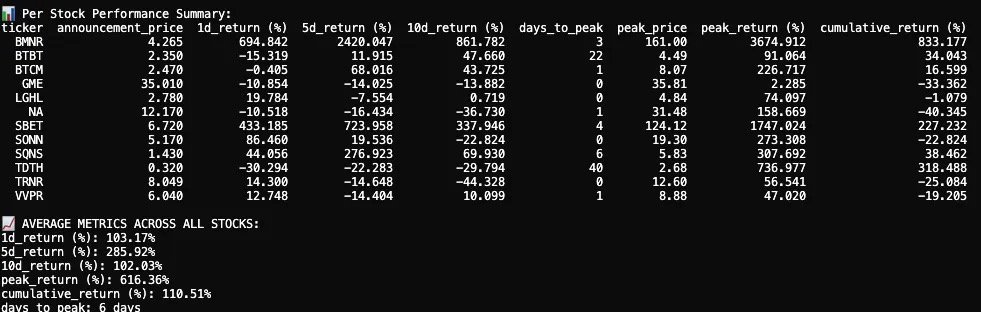

Seurasin ja analysoin 12 julkisesti noteeratun yrityksen osakekurssireaktioita sen jälkeen, kun ne ilmoittivat kryptovarojen allokaatioistaan vuonna 2025. Tietojoukkomme sisältää osakekurssitiedot ennen ilmoituspäivää ja sen jälkeen, kynttilänjalkakaavioiden visualisointeja ja keskeisiä suorituskykyindikaattoreita.

Osakekurssin reaktio ensimmäisen kryptoholviilmoituksen jälkeen vuonna 2025 oli keskimäärin räjähdysherkkä, lyhytaikainen, mutta tuotti silti positiivista kumulatiivista tuottoa.

12 julkisesti noteeratun yrityksen keskimääräinen 1 päivän tuotto oli +103,17 %, mikä osoittaa sijoittajien vahvaa välitöntä reaktiota. 5 päivän tuotto nousi edelleen +285,92 %:iin, vetäytyi 10. päivänä ja vakiintui lopulta +102,03 %:iin. Vaikka jotkut yritykset ovat olleet tasaisia tai jopa negatiivisia, useat niistä ovat kokeneet äärimmäisiä osakekurssipiikkejä.

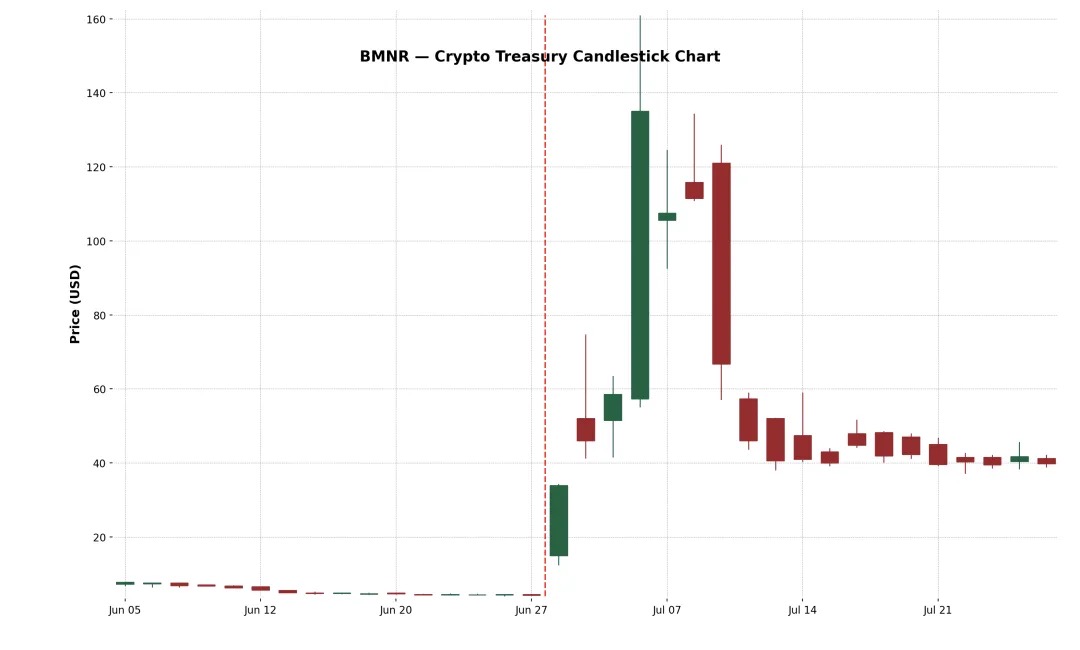

Esimerkki 1: BitMine Immersion Technologies Inc. (NYSE-amerikkalainen: BMNR)

Se on Las Vegasissa toimiva lohkoketjuinfrastruktuuriyritys, joka ylläpitää teollisuustason Bitcoin-louhintatiloja, myy upotusjäähdytyslaitteita ja tarjoaa säilytyspalveluita kolmannen osapuolen laitteille edullisilla alueilla, kuten Texasissa ja Trinidadissa. Yhtiö laski 30. kesäkuuta 2025 liikkeeseen 55,6 miljoonaa osaketta, joiden hinta oli 4,5 dollaria osakkeelta, yksityisellä annilla ja keräsi yhteensä noin 250 miljoonaa dollaria Ethereum-kassansa laajentamiseen.

Ilmoituksen jälkeen BMNR:n osakekurssi nousi 4,27 dollarista 161 dollariin, mikä merkitsee huikeaa +3 674,9 %:n nousua 3 päivässä. Tätä eeppistä nousua ohjaavat todennäköisesti ohut kellunta, korkea vähittäiskaupan innostus ja FOMO-vauhti. Myöhemmästä jyrkästä korjauksesta huolimatta kahden viikon kumulatiivinen voitto on +882,4 %. Tämä tapaus korostaa markkinoiden positiivista palautetta "MicroStrategy-tyylistä" korkean uskon kryptoholvistrategiaa kohtaan.

Esimerkki 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

Vuonna 2019 perustettu SharpLink on online-teknologiayritys, joka keskittyy muuttamaan urheilufanit vedonlyöjiksi alustalla, joka työntää urheiluvedonlyöntiä ja interaktiivisia pelitarjouksia käyttäjille oikea-aikaisuuden perusteella. Yhtiö alkoi kerätä ETH:ta taseeseensa vuonna 2025, ja se rahoitettiin PIPE:llä (yksityinen rahoitus) ja ATM:llä (markkina-arvojen nousu).

Osake reagoi aluksi erittäin voimakkaasti: SBET nousi +433,2 % ensimmäisenä päivänä ja saavutti korkeimmillaan +1 747 % 4. kaupankäyntipäivänä. Nousua ohjaavat kryptovarojen allokoinnin laajuus ja transaktion takana olevien isojen kavereiden tuki. Yksityissijoittajat, kryptorahastot ja spekulatiiviset kauppiaat kerääntyivät nostamaan osakekurssin yli 120 dollarin.

Mielenosoitus jäi kuitenkin lyhytaikaiseksi. Kesäkuun 17. päivänä SharpLink jätti SEC:lle S-3-rekisteröintilausunnon, jonka avulla PIPE-sijoittajat voivat myydä osakkeensa edelleen, mikä aiheutti laajaa hämmennystä. Monet ihmiset uskovat virheellisesti, että suuret osakkeenomistajat toimittavat. Vaikka Joseph Lubin, Consensysin perustaja ja SBET:n puheenjohtaja, selvensi myöhemmin, että "osakkeita ei ole vielä myyty", oli liian myöhäistä: SBET:n osakkeet romahtivat lähes 70 %, mikä lähes pyyhki pois suurimman osan voitoista ilmoituksen jälkeen.

Jyrkästä vetäytymisestä huolimatta SBET:n kumulatiivinen voitto on +227,2 %, mikä osoittaa, että markkinat antavat edelleen merkittävää pitkän aikavälin arvoa ETH-holvistrategialleen. Palasi huipuista, mutta seuraavina viikkoina osake alkoi saada taloudellista tukea, mikä osoittaa, että markkinoiden luottamus "Ethereum reserviomana" -malliin on elpymässä.

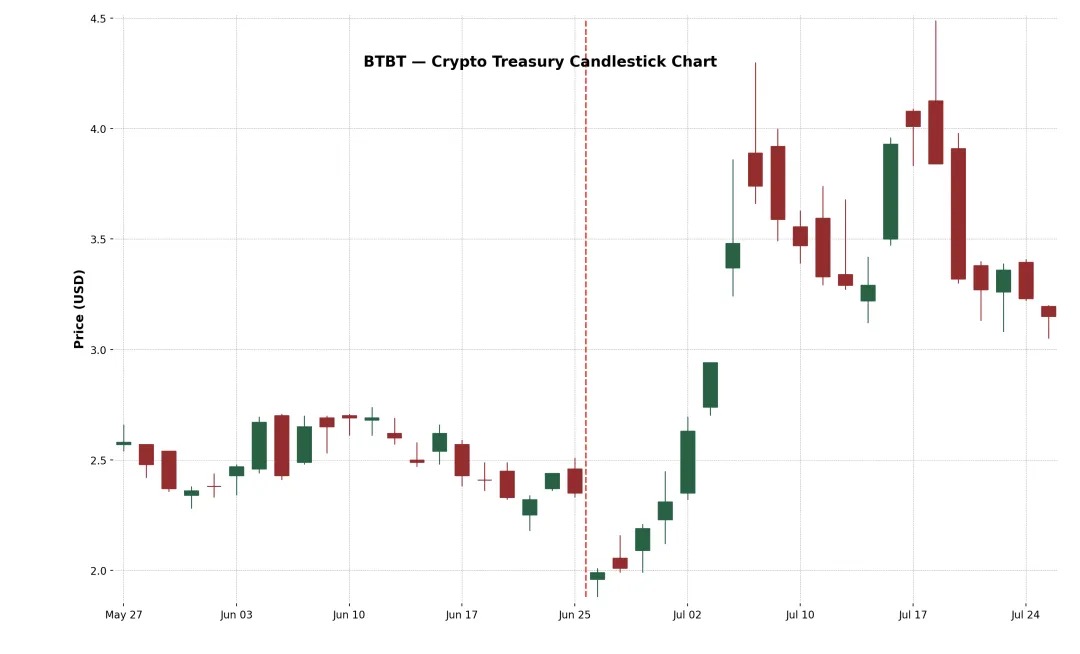

Esimerkki 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT on vuonna 2015 perustettu New Yorkissa toimiva digitaalisen omaisuuden alusta, joka operoi aluksi Bitcoin-louhintatiloja Yhdysvalloissa, Kanadassa ja Islannissa.

Kesäkuussa 2025 yhtiö sai päätökseen merkintäsitoumuksen lisätarjouksen, jossa kerättiin noin 172 miljoonaa dollaria ja kohdennettiin pääomaa ETH:lle 280 BTC:n myynnistä saaduilla lisätuloilla, ostettiin yhteensä noin 100 603 ETH:ta, mikä viimeisteli virallisesti muutoksen Ethereumin panostus- ja holvimalliin, jonka toimitusjohtajana toimi kryptoveteraani Sam Tabar.

Markkinoiden alkuperäinen reaktio oli heikko (-15 % lasku ensimmäisenä päivänä), mutta osakekurssi nousi vähitellen seuraavan kahden viikon aikana ja saavutti lopulta +91 %:n nousun. Tämä maltillinen reaktio saattaa heijastaa markkinoiden tuntemusta BTBT:n taustasta kryptolouhintatoiminnassa. +34 %:n kumulatiivinen tuotto osoittaa kuitenkin edelleen, että jopa vakiintuneet kryptoyritykset voivat silti saada positiivista markkinatunnustusta kryptovarojen allokoinnin laajentamisesta edelleen.

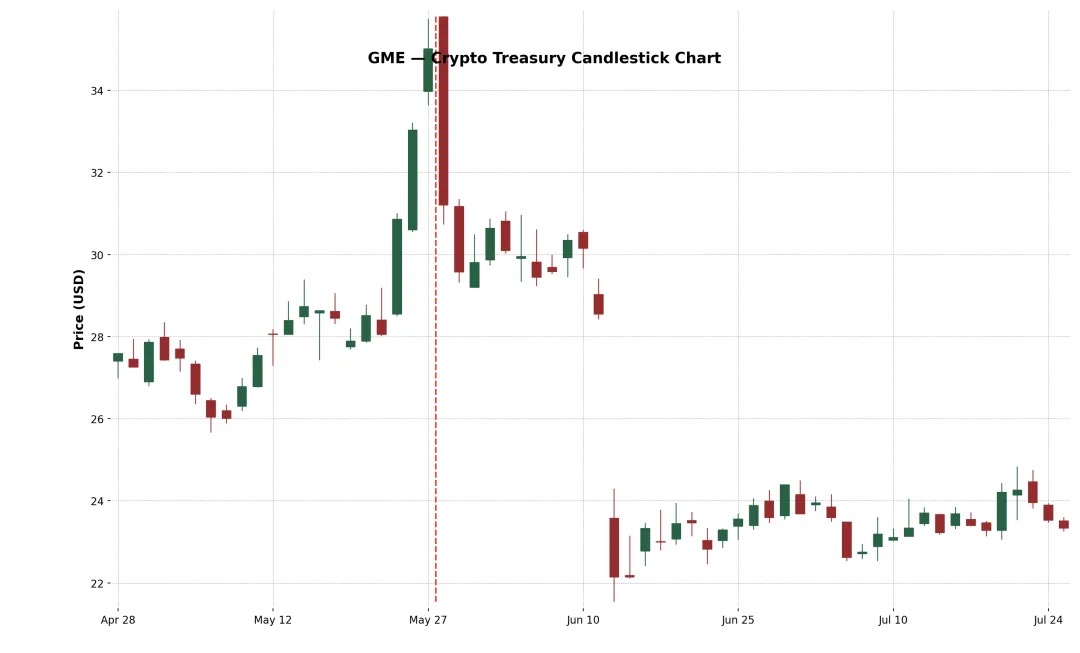

Esimerkki 4: GameStop Corp. (Nasdaq: GME)

GameStop (GME) ilmoitti kuitenkin ensimmäisestä Bitcoin-ostostaan toukokuussa 2025 ja aikoo muuttua edelleen kryptovaluuttoihin liittyväksi kuluttajatason peliinfrastruktuuriyritykseksi. Huolimatta yksityissijoittajien suuresta huomiosta ja kulttuuritason meemiosakkeen kryptovarojen etenemisen symboliikasta, GME palasi negatiiviseksi sekä 5. että 10. päivänä ilmoituksen jälkeen. Tämä suorituskykyero paljastaa keskeisen oivalluksen: kryptouutiset eivät yksin riitä nostamaan osakekursseja kestävästi.

Markkinat ovat kyseenalaistaneet GameStopin Bitcoin-asettelun sen vähittäiskaupan jatkuvan supistumisen vuoksi, ja tämä muutos tapahtuu useiden strategisten muutosten jälkeen (kuten kaupat, NFT:t, metaversumit jne.).

Se ei onnistunut ylläpitämään nousutrendiään, mikä heijastaa markkinoiden epäilyksiä sen perustekijöistä ja strategisista epävarmuustekijöistä. Yhtiön ydinliikevaihto laskee edelleen, eikä johto ole ehdottanut muita merkittäviä uudistussuunnitelmia kuin "Bitcoinin ostaminen". Viesti on myös kaoottinen, kaupoista, NFT:istä, metaversumista nykypäivän kryptovaluuttoihin, strategia horjuu, mikä heikentää vakavasti markkinoiden luottamusta.

Kryptovaluuttavarojen allokoinnin trendit

Bitcoinin lisäksi yhä useammat yritykset alkavat käyttää Ethereumia (ETH) kryptovaluuttavarantojensa pääasiallisena omaisuuseränä. Syitä on moninaisia. Ensinnäkin Ethereumia pidetään laajalti reaalimaailman omaisuuserien (RWA) tokenisointialustojen taustalla olevana infrastruktuurina, ja protokollat, kuten Ondo, Backed Finance ja Centrifuge, rakentavat institutionaalisia rahoitustuotteita Ethereumin selvityskerrokseen. Tämä tekee ETH:sta strategisen varanto-omaisuuden yrityksille, jotka lyövät vetoa "perinteisen rahoituksen ketjussa" -trendistä.

Toiseksi, toisin kuin Bitcoin, Ethereum on panostettava korollinen, DeFi-koottava omaisuuserä, jonka avulla haltijat voivat ansaita noin 3–4 % APY:tä osallistumalla verkkoturvallisuuteen. Tämä antaa ETH:lle ohjelmoitavan, korollisen kassan, joka on erittäin houkutteleva talousjohtajille, jotka haluavat optimoida käyttämättömiä käteistuottojaan.

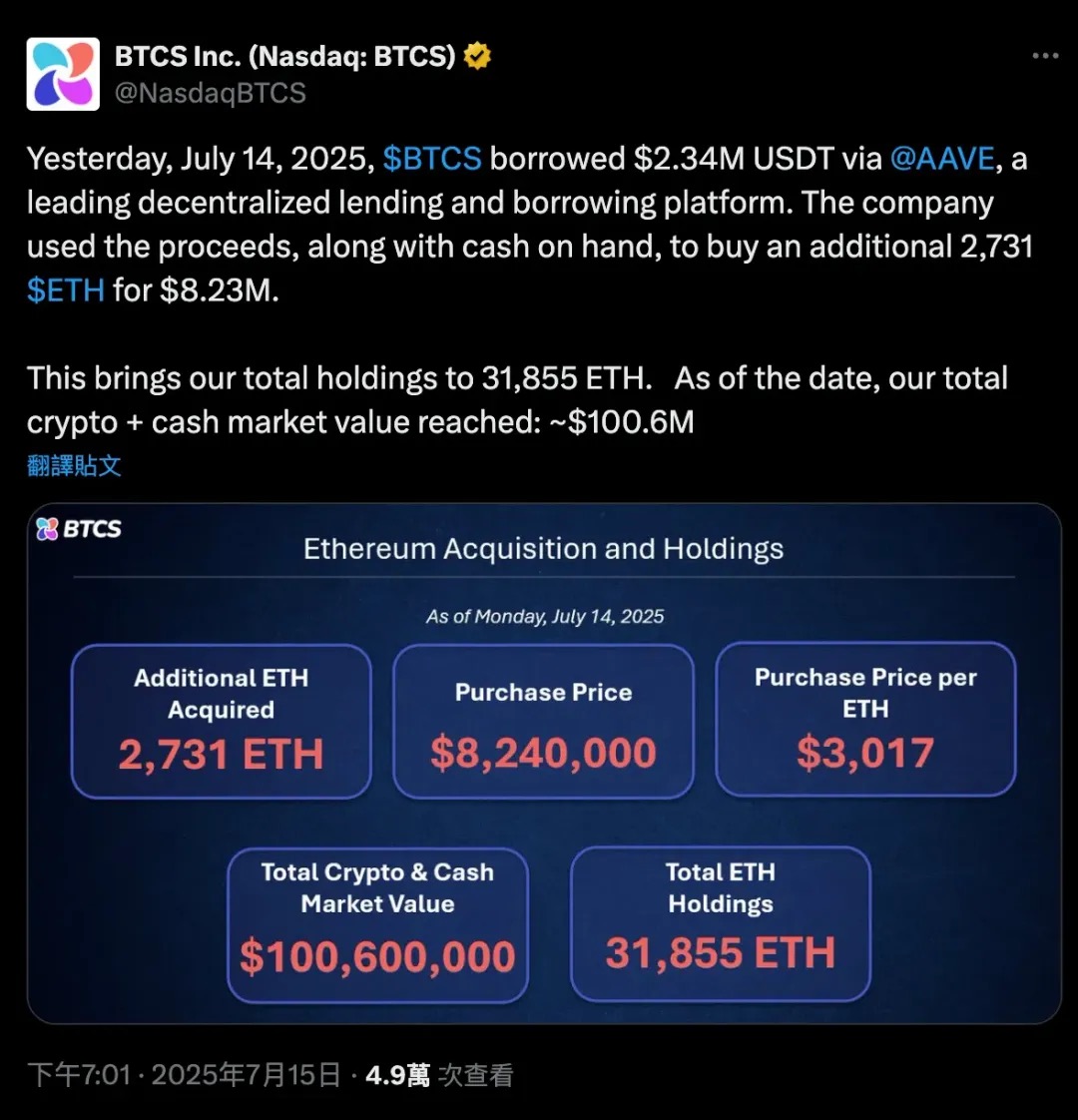

14. heinäkuuta 2025 BTCS lainasi 2,34 miljoonaa USDT:tä hajautetun lainausprotokollan Aaveen kautta sekä osan omasta käteisestä, yhteensä 2 731 ETH:ta, arvoltaan noin 8,24 miljoonaa dollaria, mikä laajensi Ethereum-omistuksiaan entisestään. Tämä vipuvaikutteinen transaktio nosti BTCS:n ETH-omistusten kokonaismäärän 31 855:een, mikä nosti yhtiön krypto+käteismarkkina-arvon 100,6 miljoonaan dollariin.

Tämä tapaus osoittaa selvästi Ethereumin ainutlaatuisen kaksoisroolin sekä vakuutena että pääomana DeFi:ssä. Bitcoin on enemmän "kylmälompakon" passiivinen omaisuuserä, joka on ehkä käärittävä DeFiin osallistumiseksi. ETH on natiivi koottava omaisuuserä, jota yritykset voivat käyttää lainaamiseen, panostamiseen tai tuottoprotokolliin osallistumiseen myymättä omaisuutta.

Ethereumin spot-ETF:ien lanseeraus on entisestään vahvistanut institutionaalista luottamusta ja likviditeettiä ETH:hen, ja nettomerkintävirrat osoittavat ETH:n asteittaista hyväksyntää valtavirran rahoitusmarkkinoilla. Tämän seurauksena SharpLink (SBET), Bit Digital (BTBT) ja jopa jotkut listaamattomat yritykset mukauttavat taseitaan ja lisäävät ETH-omistuksiaan, mikä ei ole vain spekulatiivinen veto, vaan myös ilmaus pitkäaikaisesta uskomuksesta, jonka mukaan "Ethereum on hajautettujen pääomamarkkinoiden taustalla oleva väline".

Tämä suuntaus merkitsee merkittävää muutosta kryptoyritysten varojen allokointistrategioissa: "Bitcoin = digitaalinen kulta" "Ethereum = digitaalinen rahoitusinfrastruktuuri".

Tässä on muutamia esimerkkejä tästä monipuolisesta kokoonpanosta:

-

XRP varantovarana: VivoPower International (NASDAQ: VVPR) keräsi 121 miljoonaa dollaria toukokuussa 2025 saudiprinssin johdolla, ja siitä tuli ensimmäinen julkisesti noteerattu yritys, joka otti käyttöön XRP-varantostrategian. Pian tämän jälkeen Singaporen Trident Digital Holdings (TDTH) ilmoitti suunnitelmistaan laskea liikkeeseen jopa 500 miljoonan dollarin arvosta osakkeita XRP-varantojen rakentamiseksi; Kiinan Webus International (WETO) on myös jättänyt hakemuksen sijoittaakseen 300 miljoonaa dollaria XRP-omistuksiinsa ja aikoo integroida Ripplen rajat ylittävän maksuverkoston liiketoimintajärjestelmäänsä. Vaikka XRP nousi vuoden 2025 puolivälissä, siihen liittyvien osakkeiden kehitys jakautui, mutta nämä toimet osoittivat, että kryptovarojen allokointi ylittää perinteisen BTC:n ja ETH:n kaksoispäälinjan.

-

Litecoin (LTC) Reserve: MEI Pharma (MEIP), pieni biolääkeyhtiö, ilmoitti yllättäen muutoksestaan heinäkuussa 2025 ja keräsi 100 miljoonaa dollaria Litecoinin perustajan Charlie Leen ja Litecoin Foundationin osallistumisen kautta luodakseen ensimmäisen institutionaalisen LTC-reserviratkaisun. Tähän suunnitelmaan liittyy johdon muutos (Lee liittyy hallitukseen), jonka markkinat näkevät yrityksenä tuoda suuria lukuja vaikeuksissa olevaan biolääketieteen teollisuuteen kryptopääomalla. Osakekurssi nousi pilviin "Biopharma + Litecoin" -uutisen jälkeen, mutta osakekurssi vaihteli hurjasti, kun sijoittajat epäilivät sen lopullista liiketoimintamallia.

-

HYPE Token Reserves: "Heterogeenisempi" tapaus tulee Sonnet BioTherapeuticsilta (SONN), joka ilmoitti heinäkuussa 2025 888 miljoonan dollarin käänteisestä sulautumisesta Hyperliquid Strategies Inc:n muodostamiseksi ja suunnittelee sisällyttävänsä 583 miljoonaa dollaria HYPE-tokeneita yhtiön taseeseen. Paradigmin ja Panteran kaltaisten valtavirran kryptopääomasijoittajien tukeman kaupan tavoitteena on luoda maailman suurin listattu yhteisö, jolla on HYPE-token-omistuksia. SONNin osakekurssi nousi pilviin ilmoituksen jälkeen (koska HYPE on suosittu token), mutta analyytikot viittaavat sen monimutkaiseen rakenteeseen ja itse token on vielä alkuvaiheessa. Vastaavasti Lion Group (LGHL) on varmistanut 600 miljoonan dollarin luottojärjestelyn HYPE:n, Solanan ja Suin kaltaisten tokenien varaamiseen, mikä luo usean omaisuuden kryptoholvin.

Milloin Saylor myy kolikoita?

Michael Saylor on julkisesti todennut, että MicroStrategy "HODL" Bitcoin-omaisuutensa ikuisesti, mikä tarkoittaa, että yhtiöllä ei ole aikomusta myydä BTC-varantojaan ollenkaan. Itse asiassa MicroStrategy on jopa tarkistanut yrityspolitiikkaansa perustaakseen Bitcoinin virallisesti ensisijaiseksi kassavaranto-omaisuudekseen, mikä tarkoittaa, että se on erittäin pitkän aikavälin sijoitussuunnitelma. Yritysrahoituksen todellisessa maailmassa "älä koskaan myy" ei kuitenkaan ole ehdoton. Joissakin skenaarioissa MicroStrategy voi joutua myymään osan Bitcoinista. Näiden mahdollisten skenaarioiden ymmärtäminen on ratkaisevan tärkeää, koska ne muodostavat riskitekijän koko "MicroStrategy as a Bitcoin Proxy Asset" -sijoituslogiikassa.

Tässä on joitain skenaarioita, jotka voivat haastaa MicroStrategyn päättäväisyyden ja "pakottaa" sen myymään BTC:tä:

-

Merkittävät velkojen maturiteetit tiukoilla luottomarkkinoilla: MicroStrategylla on tällä hetkellä useita maksamattomia velkoja, mukaan lukien vuosina 2028 ja 2030 erääntyvät vaihtovelkakirjalainat (jotka on aiemmin lunastettu osakeanneilla), ja se voi sisältää myös muita lainoja. Tyypillisesti yritykset jälleenrahoittavat vanhojen velkojen maksamiseksi – laskevat liikkeeseen uusia joukkovelkakirjoja tai uusia osakkeita. Vuoden 2025 alussa MicroStrategy lunasti onnistuneesti vuoden 2027 vaihtovelkakirjalainansa osakkeilla välttäen käteiskulut. Mutta kuvittele skenaario: vuonna 2028, kun Bitcoin on karhumarkkinoilla, MicroStrategyn osakekurssi romahtaa, korot ovat korkeat (uusi rahoitus on liian kallista) ja yhtiö voi joutua kassavirtakriisiin, jos 5–1 miljardin dollarin velka erääntyy.

-

Tässä tapauksessa perinteiset pääomamarkkinat voivat "sulkea" oven, varsinkin jos implisiittinen volatiliteetti (IV) on liian alhainen, jolloin yksikään sijoittaja ei ole halukas ostamaan optioiden arvoon upotettuja vaihtovelkakirjalainoja, ja MicroStrategyn paras rahoitustyökalu on tehoton.

-

Tällaisen luottolaman edessä yritykset pystyvät todennäköisesti myymään vain jonkin verran BTC:tä maksaakseen velkojaan, ikään kuin ne olisivat "pakotettuja sulkemaan positioitaan". Vaikka MicroStrategylla on valtava BTC (arvoltaan yli 70 miljardia dollaria vuoteen 2025 mennessä), kun sitä käytetään, markkinoiden luottamus horjuu väistämättä. Tämä myynti on todennäköisesti viimeinen vaihtoehto, ja se tapahtuu vain, jos kaikki muut rahoitustavat epäonnistuvat.

-

Korkea korkotaakka tai etuoikeutettujen osakkeiden osinkopaine: MicroStrategyn rahoitusrakenne, vaikka se on joustava, ei ole ilman kustannuksia. Vuonna 2025 yrityksen kiinteitä kuluja ovat:

-

STRK 8 % todellinen vuosikorko (maksetaan käteisellä tai osakkeella)

-

STRF 10% p.a. (maksettava käteisellä, laiminlyönnistä maksettava sakko)

-

STRC Kuukausikorko 9–10 % (maksettava käteinen, säädettävä)

-

Vaihtovelkakirjalainan korko (esim. vuoden 2030 kuponki 0,625 %)

Kiinteät velat ovat yhteensä yli 180 miljoonaa dollaria vuodessa, ja ne todennäköisesti jatkavat kasvuaan myöhemmän rahoituksen myötä.

-

Jos MSTR:n osakekurssi laskee, suora oman pääoman ehtoinen rahoitus aiheuttaa vakavan laimennuksen.

-

Jos se siirtyy kryptotalveen, MicroStrategy voi jatkaa rahan polttamista pitämällä yllä STRF:n ja STRC:n käteisosinkoja. Jos BTC on laskusuhdanteessa pitkään, yrityksen vipurakenne muuttuu vaaralliseksi. Hallitus voi päättää myydä osan Bitcoinista "ostaakseen aikaa" tarjotakseen kassavirtaa korkoihin tai osinkoihin seuraavien yhden tai kahden vuoden aikana. Tämä on haitallista, mutta se on parempi kuin maksukyvyttömyys tai STRF:n kumulatiivisen oletusmekanismin käynnistäminen.

-

Entä jos korot jatkavat nousuaan? Silloin kaikesta tulevasta rahoituksesta tulee kallista:

Etuoikeutettujen osakkeiden uuden liikkeeseenlaskun on tarjottava korkeampi tuotto (esim. >10 %) sijoittajien houkuttelemiseksi;

Vaihtovelkakirjalainojen parina on oltava korkeampi implisiittinen volatiliteetti, jotta markkinat hyväksyvät ne (usein vaikea saavuttaa karhumarkkinoilla);

Jos MSTR:n osakekurssi laskee, suora oman pääoman ehtoinen rahoitus aiheuttaa vakavan laimennuksen.

Toisin sanoen pääomakustannukset ovat nousseet, mutta tulot eivät ole kasvaneet, ja BTC on alhaisella tasolla.

Yhteenveto: MicroStrategy on mahdollista myydä kolikoita vain äärimmäisen paineen tai strategisten muutosten alaisena. Nämä skenaariot liittyvät usein taloudelliseen stressiin: velkaa on vaikea uusia, pääomakustannukset ovat liian korkeat tai markkinat arvostavat yritystä alennuksella. Normaalisti Saylorin strategia on jatkaa ostamista tai pitämistä myymisen sijaan. Itse asiassa yhtiö on jo pitkään osoittanut tätä lujuutta: vuosien 2022–2023 kryptomarkkinoiden romahduksen aikana MicroStrategy ei myynyt BTC:tä kuten Tesla. Sen sijaan se osti kaikessa hiljaisuudessa takaisin joitakin vaihtovelkakirjalainoja jälkimarkkinoilta, saavutti "alennustakaisinmaksun", asetti aina etusijalle muut keinot ja oli haluton myymään Bitcoinia, koska kun kolikko on myyty, koko tarina "Bitcoin-kassasta" romahtaa ja markkinoiden usko järkkyy.

yhteenveto

MicroStrategy (MSTR) on ollut edelläkävijä uudessa yritysrahoitusmallissa, joka muuttaa julkisesti noteeratun operatiivisen yhtiön suoraan vipuvaikutteiseksi Bitcoin-holdingvälineeksi. Käyttämällä aggressiivisesti pääomamarkkinainstrumentteja, erityisesti nollakuponkivaihtovelkakirjalainoja, MSTR on rahoittanut osakkeiden volatiliteettinsa ja kerännyt yli 600 000 Bitcoinia turvautumatta pääliiketoimintansa kassavirtaan.

Sen ydinmekanismi on yksinkertainen mutta tehokas: kun yrityksen osakekurssi on ylikurssilla BTC:n nettovarallisuuteen (mNAV) verrattuna (eli mNAV > 1), se rahoitetaan laskemalla liikkeeseen osakkeita tai vaihtovelkakirjalainoja (kuten "21/21" tai "42/42" -suunnitelma), minkä jälkeen kaikki tuotot vaihdetaan BTC:hen. Koska MicroStrategyn osakekurssi on ollut BTC-markkina-arvonsa yläpuolella jo pitkään, tämä sykli on jatkunut ja saavuttanut "osakekohtaisen omistusosuuden" kasvun samalla kun kerätään varoja.

Tämän mallin keskiössä vaihtovelkakirjalainoilla on keskeinen rooli: niissä yhdistyvät joukkovelkakirjojen alaspäin suuntautuva suoja (velan pohja) ja osakkeiden nousupotentiaali (sulautetut osto-optiot). Erittäin epävakaassa ympäristössä (kuten vuonna 2025) sijoittajat ovat jopa valmiita hyväksymään 0 %:n koron yksinkertaisesti siksi, että option arvo on riittävän korkea. Pohjimmiltaan MSTR ei vain laske liikkeeseen joukkovelkakirjoja kerätäkseen varoja, vaan "myy volatiliteettia" ja myy preemiolla. Markkinat ovat valmiita maksamaan etukäteen tästä tulevasta kasvupotentiaalista, jolloin yritykset voivat jatkuvasti rahoittaa kolikoita maksamatta korkoa tai laimentamatta osakkeenomistajia välittömästi.

Mutta tällä mallilla on myös rajoituksia: implisiittisten volatiliteettisopimusten jälkeen (joko markkinoiden maturiteetin tai BTC:n vauhdin puutteen vuoksi), sulautettujen optioiden arvo laskee, ja vaihtovelkakirjalainojen tuleva uudelleenliikkeeseenlasku on huomattavasti vähemmän houkuttelevaa, ja yritysten on turvauduttava perinteisiin rahoitusmenetelmiin tai maksettava velka takaisin käteisellä sen erääntyessä. Samaan aikaan MSTR-rahoitusekosysteemiä tukevat "Gamma-kauppiaat" ja volatiliteettiarbitraasit ovat opportunisteja, ja kun volatiliteetti vähenee tai markkinatunnelma muuttuu, heidän arvopaperiensa kysyntä voi nopeasti kuivua. Tämä ei ole "deltariski" (kaikki tietävät, että MSTR on BTC-proxy), vaan "matala gammariski", eli pieni muutos volatiliteettiodotuksissa voi aiheuttaa koko rahoitusmekanismin epäonnistumisen.

Siitä huolimatta MicroStrategyen sijoittamisesta on tullut uusi trendi institutionaalisten rahastojen keskuudessa verrattuna yksityissijoittajiin, jotka näkevät sen kaupankäyntivaihtoehtona Bitcoinin nousulle. Tämä spekulatiivinen psykologia heijastuu myös ketjuun: käyttäjät ostavat jatkuvasti "kryptokassayhtiöihin" liittyviä meemitokeneita tai käyvät kauppaa osakkeilla, kuten MSTR, SBET jne. Olipa kyse perinteisistä markkinoista tai DeFistä, logiikka sen takana on sama: kryptokassayhtiöt edustavat erittäin epävakaata, erittäin vipuvaikutteista vaihtoehtoista altistumista BTC:lle, joka voi jopa ylittää itse alkuperäisen omaisuuden, jos se ajoitetaan oikein.

Lyhyesti sanottuna MicroStrategy ei käytä Bitcoinia vain varantona, vaan rakentaa sen ympärille uuden rahoitusrakenteen. Se on ensimmäinen menestyvä "kryptokassayhtiö", ja se voi määritellä uuden paradigman sille, miten yritykset allokoivat kassavaroja, kaupallistavat volatiliteettia ja luovat osakkeenomistajien arvoa tulevaisuudessa, mikä asettaa vertailukohdan Bitcoinin hallitsemassa rahoitusmaailmassa.