IOSG Weekly Brief|Deconstrucción del Modelo Económico de Reserva de Criptomonedas #286

Introducción

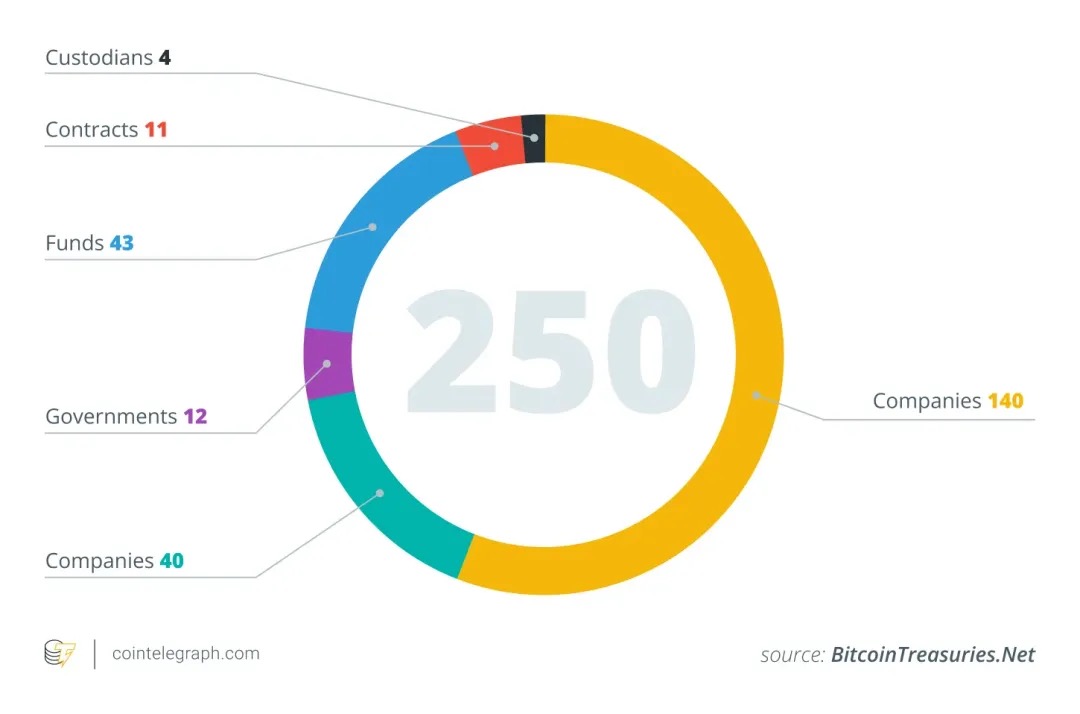

A mediados de 2025, cada vez más empresas que cotizan en bolsa están comenzando a incluir criptomonedas, especialmente Bitcoin, en sus asignaciones de activos en sus bóvedas corporativas, inspiradas en la historia de éxito de Strategy ($MSTR). Por ejemplo, según los datos de análisis de blockchain, solo en junio de 2025, 26 nuevas empresas incluyeron Bitcoin en sus balances, lo que eleva el número total de empresas que poseen BTC a nivel mundial a unas 250.

Estas empresas abarcan múltiples industrias (tecnología, energía, finanzas, educación, etc.) y diferentes países y regiones. Muchas empresas ven el suministro limitado de Bitcoin de 21 millones como una cobertura contra la inflación, enfatizando su baja correlación con los activos financieros tradicionales. Esta estrategia se está moviendo silenciosamente hacia la corriente principal: a partir de mayo de 2025, 64 empresas registradas en la SEC tienen un total de alrededor de 688,000 BTC, lo que representa alrededor del 3-4% del suministro total de Bitcoin. Los analistas estiman que más de 100-200 empresas de todo el mundo han incluido criptoactivos en sus estados financieros.

Un modelo para las reservas de criptoactivos

Cuando una empresa que cotiza en bolsa destina una parte de su balance a las criptomonedas, surge una pregunta central: ¿cómo financian la compra de estos activos? A diferencia de las instituciones financieras tradicionales, la mayoría de las empresas que adoptan estrategias de bóvedas criptográficas no dependen de su negocio principal con abundante flujo de efectivo para respaldar. El próximo análisis utilizará $MSTR (MicroStrategy) como un ejemplo importante, ya que la mayoría de las otras empresas también están copiando sus patrones.

Flujo de caja operativo

Si bien la forma teórica más "saludable" y menos dilutiva de comprar criptoactivos es a través del flujo de caja libre generado por el negocio principal de la empresa, este método es casi imposible en la práctica. La mayoría de las empresas carecen de un flujo de caja lo suficientemente estable y a gran escala como para simplemente acumular grandes reservas de BTC, ETH o SOL sin recurrir a financiación externa.

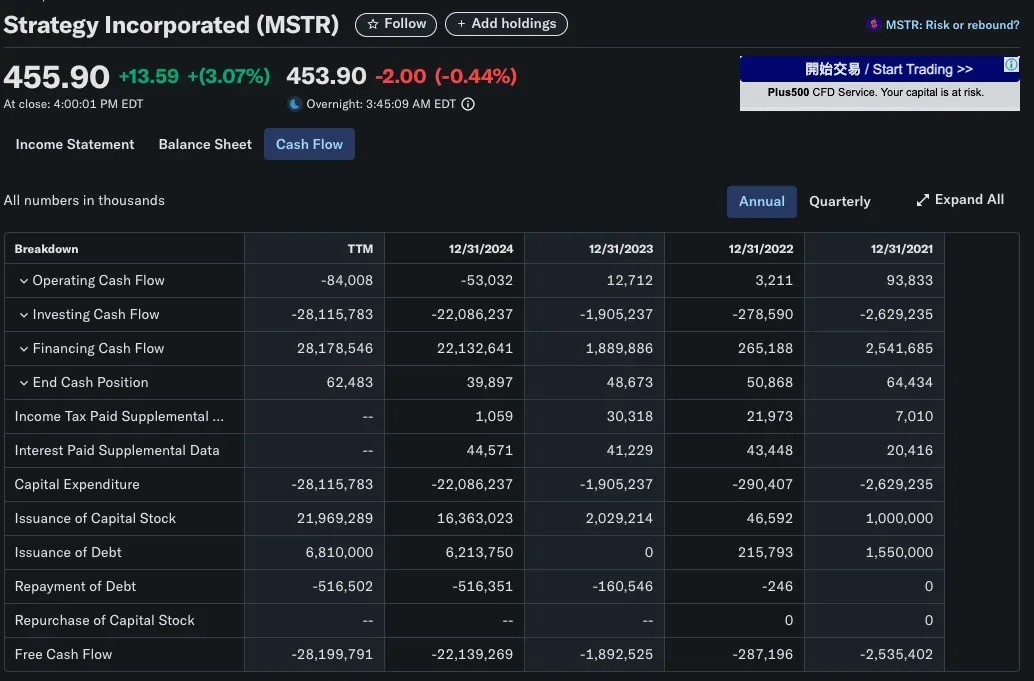

Tomemos MicroStrategy (MSTR) como ejemplo típico: la compañía fue fundada en 1989 como una empresa de software centrada en inteligencia empresarial, y su negocio principal incluía productos como HyperIntelligence y paneles de análisis de IA, pero estos productos aún generan ingresos limitados. De hecho, el flujo de caja operativo anual de MSTR es negativo, muy lejos de las decenas de miles de millones de dólares que ha invertido en Bitcoin. Se puede ver que la estrategia de bóveda criptográfica de MicroStrategy no se basa en la rentabilidad interna desde el principio, sino que se basa en capital externo para operar.

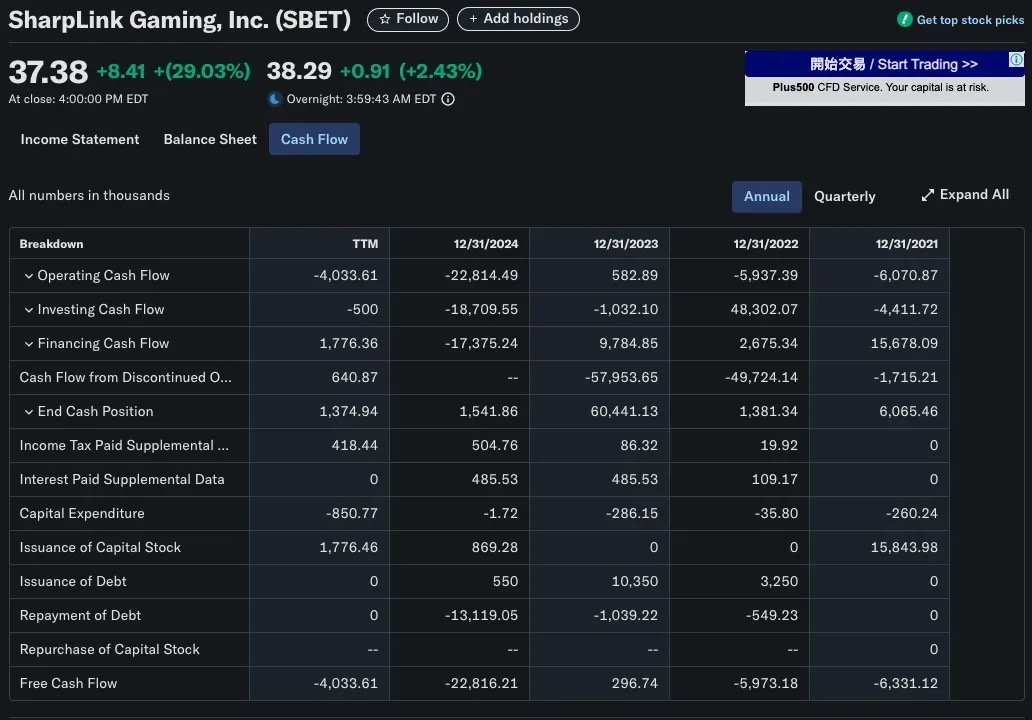

Una situación similar se ha visto con SharpLink Gaming (SBET). La compañía se transformó en un operador de tesorería de Ethereum en 2025, comprando más de 280,706 ETH (aproximadamente USD 840 millones). Obviamente, no podía confiar en los ingresos de su negocio de juegos B2B para que esto sucediera. La estrategia de formación de capital de SBET se basa principalmente en la financiación PIPE (inversión privada en capital público) y la emisión directa de capital en lugar de los ingresos operativos.

Financiamiento del mercado de capitales

La forma más común y escalable para las empresas que cotizan en bolsa que adoptan estrategias de bóvedas criptográficas es a través de ofertas públicas, que recaudan fondos a través de la emisión de acciones o bonos y utilizan los ingresos para comprar criptoactivos como Bitcoin. Este modelo permite a las empresas construir bóvedas criptográficas a gran escala sin utilizar ganancias retenidas y se basa completamente en los métodos de ingeniería financiera de los mercados de capitales tradicionales.

Emisión de acciones: un caso tradicional de financiación dilutiva

En la mayoría de los casos, la emisión de nuevas acciones conlleva costos. Cuando una empresa recauda fondos mediante la emisión de acciones adicionales, suelen suceder dos cosas:

-

Propiedad diluida: La participación del accionista original en la empresa disminuye.

-

Menores ganancias por acción (EPS): Un aumento en el patrimonio total conduce a una disminución en las EPS mientras que los ingresos netos se mantienen sin cambios.

Estos efectos a menudo conducen a una caída en los precios de las acciones por dos razones principales:

-

Lógica de valoración: Si la relación precio-beneficio (P/E) sigue siendo la misma y el BPA disminuye, el precio de las acciones también caerá.

-

Psicología del mercado: Los inversores a menudo interpretan el financiamiento como una falta de fondos o dificultades, especialmente cuando los fondos recaudados se utilizan para planes de crecimiento no probados, y la afluencia de nuevas acciones al mercado también puede hacer bajar los precios del mercado.

Una excepción: el modelo de renta variable antidilutivo de MicroStrategy

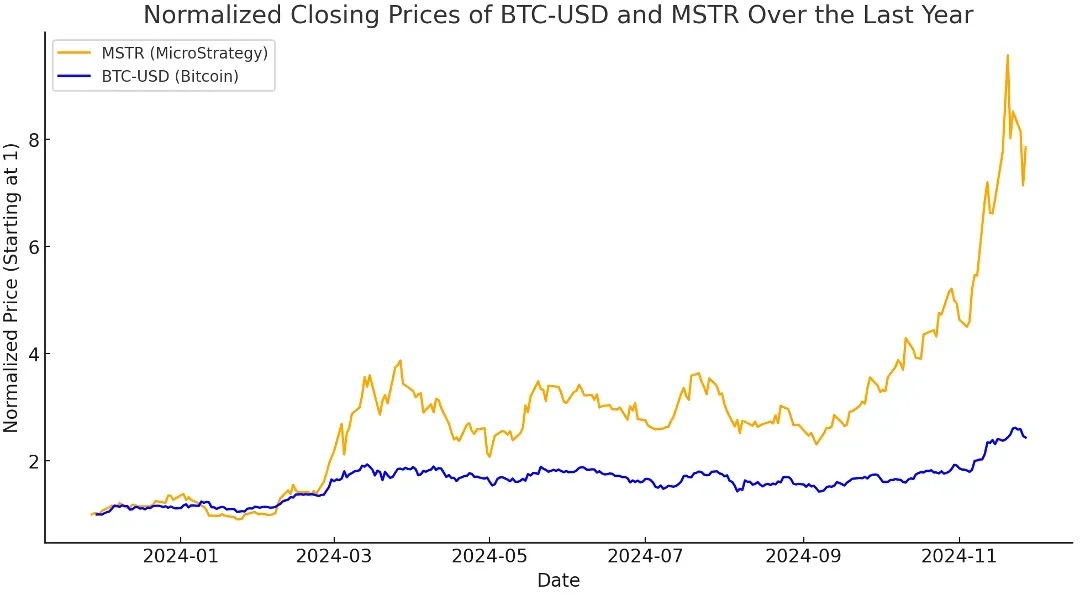

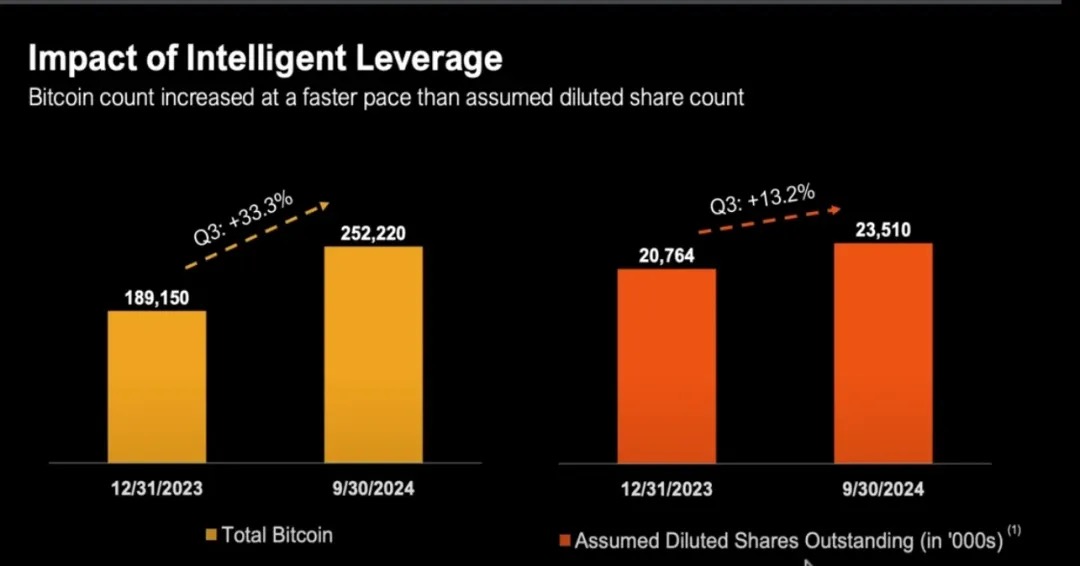

MicroStrategy (MSTR) es un contraejemplo clásico de desviación de la narrativa tradicional de "dilución del capital = daño a los accionistas". Desde 2020, MSTR ha estado comprando activamente Bitcoin a través de financiamiento de capital, y su total de acciones en circulación creció de menos de 100 millones de acciones a más de 224 millones de acciones para fines de 2024

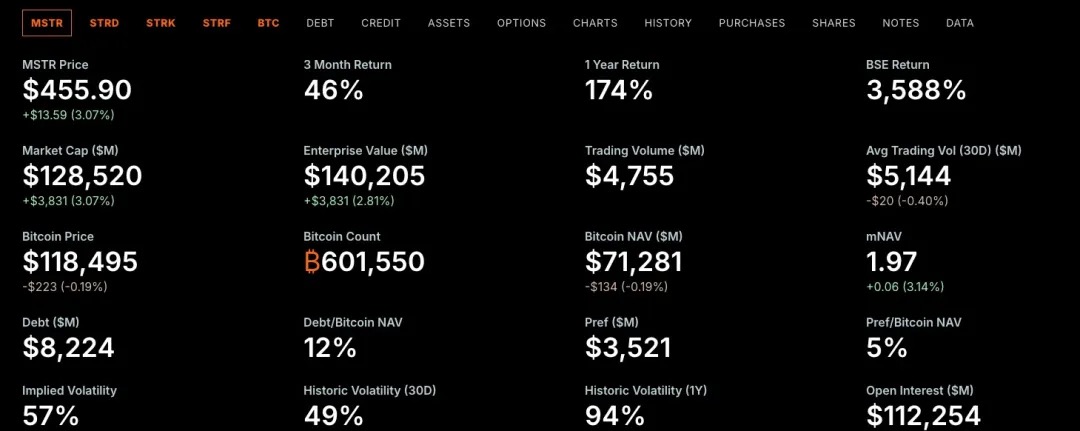

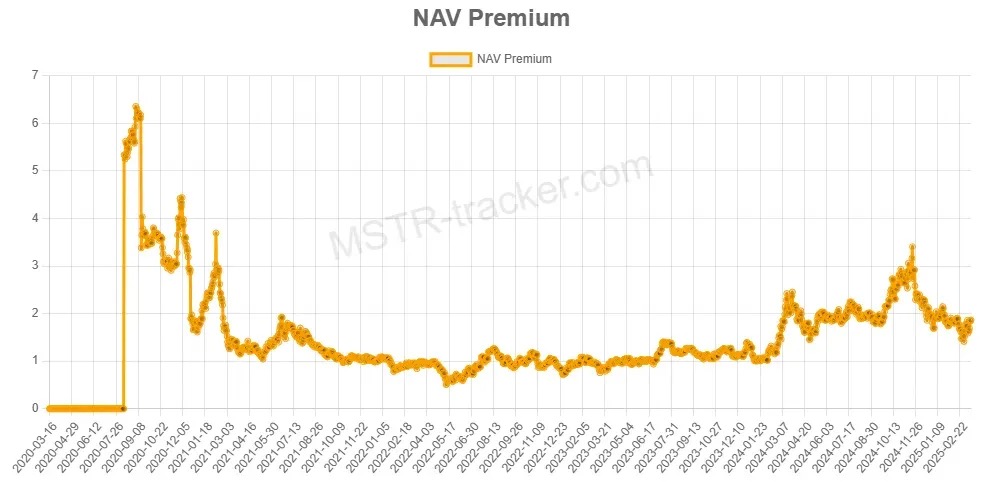

A pesar de la dilución del capital, MSTR tiende a superar al propio Bitcoin. ¿Por qué? Porque MicroStrategy ha estado en un estado de "capitalización de mercado superior a su valor neto de Bitcoin", que es lo que llamamos mNAV > 1.

=

=

Entendiendo Premium: ¿Qué es mNAV?

-

Cuando el mNAV > 1, el mercado valora a MSTR por encima de la capitalización de mercado justa de sus tenencias de Bitcoin.

En otras palabras, los inversores pagan más por unidad de lo que costaría comprar BTC directamente cuando obtienen exposición a Bitcoin a través de MSTR. Esta prima refleja la confianza del mercado en la estrategia de capital de Michael Saylor y también puede representar la percepción del mercado de que MSTR ofrece una exposición a BTC apalancada y gestionada activamente.

Respaldado por la lógica financiera tradicional

Aunque el mNAV es una métrica de valoración nativa de las criptomonedas, el concepto de "operar a un precio más alto que el valor del activo subyacente" ha prevalecido durante mucho tiempo en las finanzas tradicionales.

Hay varias razones principales por las que las empresas a menudo cotizan a precios más altos que el valor contable o los activos netos:

Método de valoración de flujos de caja descontados (DCF)

Los inversores están preocupados por el valor presente de los flujos de efectivo futuros de una empresa, no solo por sus tenencias actuales.

Este método de valoración a menudo da como resultado que una empresa cotice a un precio mucho más alto que su valor contable, especialmente en los siguientes escenarios:

-

Se espera que los ingresos y los márgenes crezcan

-

La empresa tiene poder de fijación de precios o un foso técnico/comercial

📌 Ejemplo: La valoración de Microsoft no se basa en sus activos de efectivo o hardware, sino en sus futuros flujos de caja estables de software de suscripción.

Valoración de múltiplos de ganancias e ingresos (EBITDA)

En muchas industrias de alto crecimiento, las empresas suelen utilizar P/E (relaciones precio-ganancias) o múltiplos de ingresos para la valoración:

-

Las empresas de software de alto crecimiento pueden cotizar a múltiplos de 20 a 30 veces el EBITDA;

-

Las empresas en etapa inicial pueden cotizar a múltiplos de 50 veces los ingresos o más, incluso si no son rentables.

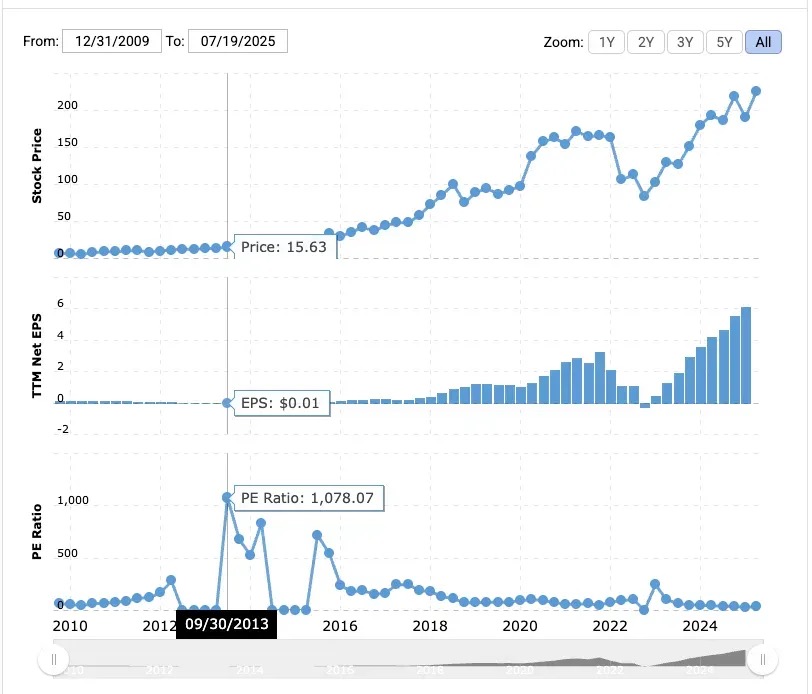

📌 Ejemplo: Amazon tenía una relación precio-ganancias de 1078x en 2013.

A pesar de los escasos márgenes, los inversores apuestan por su futuro dominio en el comercio electrónico y AWS.

MicroStrategy tiene una ventaja que Bitcoin no tiene: una cáscara corporativa con acceso a los canales de financiación tradicionales. Como empresa que cotiza en EE. UU., puede emitir acciones, bonos e incluso acciones preferentes para recaudar efectivo, y lo hace, y funciona de manera increíble.

Michael Saylor ha utilizado inteligentemente este sistema: ha recaudado miles de millones de dólares mediante la emisión de bonos convertibles al cero por ciento y, más recientemente, un innovador producto de acciones preferentes, y ha puesto todo ese dinero en Bitcoin.

Los inversores reconocen que MicroStrategy puede comprar Bitcoin a gran escala utilizando "el dinero de otras personas", una oportunidad que los inversores individuales no replican fácilmente. La prima de MicroStrategy "no está relacionada con el arbitraje de NAV a corto plazo", sino que proviene de la alta confianza del mercado en su capacidad para acceder y asignar capital.

Cómo el mNAV > 1 logra la retrodilución

Cuando MicroStrategy cotiza por encima del valor liquidativo de sus tenencias de Bitcoin (es decir, mNAV > 1), la empresa puede:

-

Emitir nuevas acciones con prima

-

Usa las ganancias para comprar más Bitcoin (BTC)

-

Aumente sus tenencias totales de BTC

-

Promover el aumento simultáneo del valor NAV y empresarial

Incluso con un aumento en las acciones en circulación, las tenencias de BTC/acción por acción pueden permanecer estables o incluso aumentar, lo que hace que la emisión de nuevas acciones sea una operación antidilución.

Si mNAV < 1 会发生什么?

Cuando mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Desde una perspectiva financiera tradicional, MSTR cotiza con descuento, es decir, por debajo de su valor liquidativo (NAV). Esto traerá desafíos en la asignación de capital. Si la empresa utiliza la financiación de acciones para comprar BTC en este caso, desde la perspectiva de los accionistas, en realidad está comprando BTC a un precio alto, por lo tanto:

-

BTC/acción diluida (tenencias de BTC por acción)

-

y reducir el valor existente para los accionistas

Cuando MicroStrategy se enfrenta a mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Entonces, ¿cuáles son las opciones en este momento?

Recomprar acciones en lugar de seguir comprando BTC

Cuando mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Está recomprando acciones a un precio más bajo que su valor intrínseco de BTC

-

A medida que disminuya el número de acciones en circulación, BTC / acción aumentará

Saylor ha dejado en claro que si el mNAV está por debajo de 1, la mejor estrategia es recomprar acciones en lugar de continuar comprando BTC.

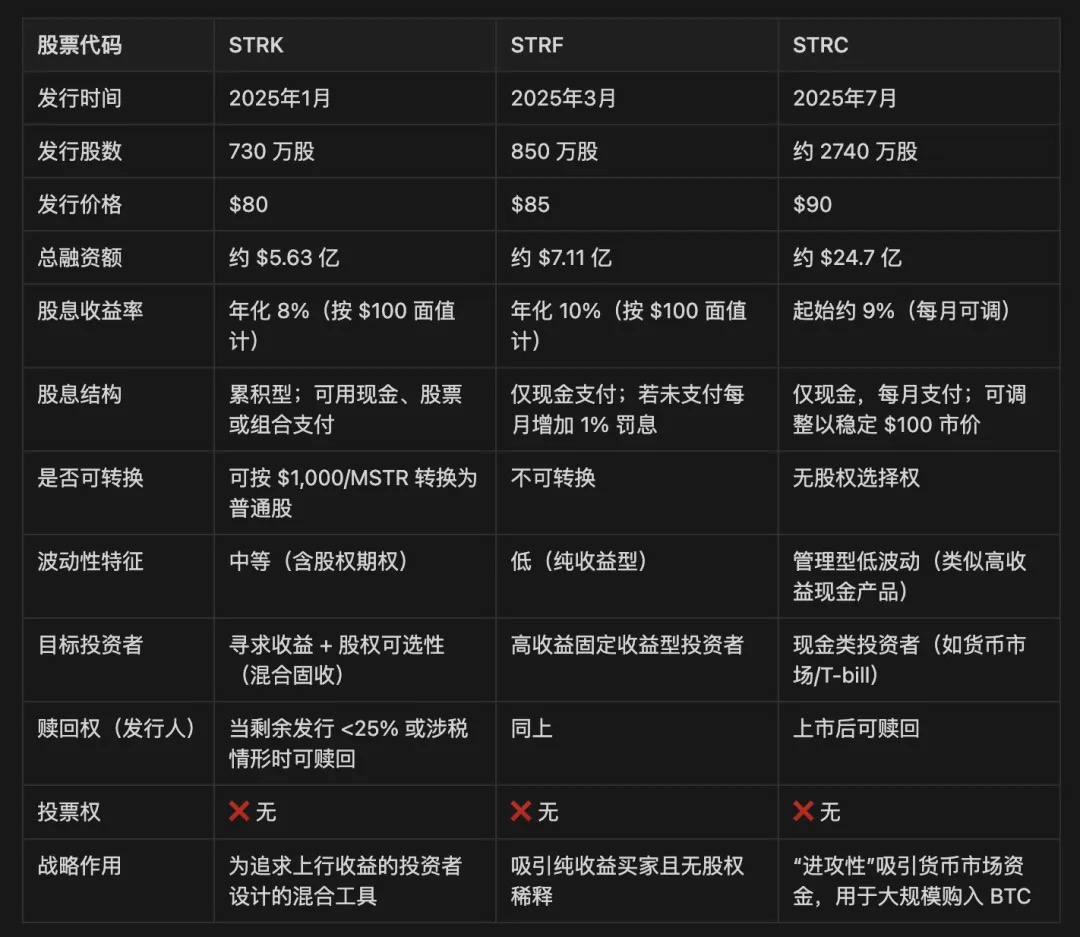

Método 1: Emisión de acciones preferentes

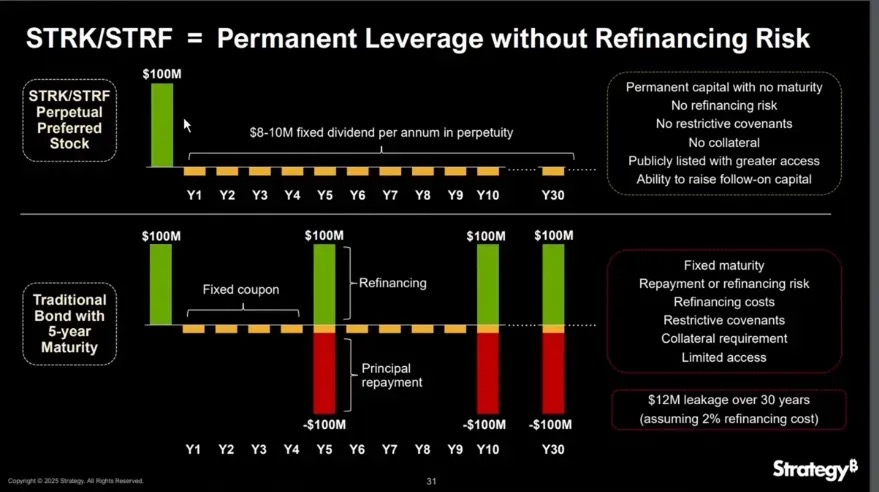

Las acciones preferentes son un valor híbrido que se encuentra entre la deuda y las acciones ordinarias en la estructura de capital de una empresa. Por lo general, ofrece dividendos fijos, sin derecho a voto y prioridad sobre las acciones ordinarias en caso de distribución y liquidación de ganancias. A diferencia de la deuda, las acciones preferentes no necesitan pagar el capital; A diferencia de las acciones ordinarias, ofrece ingresos más predecibles.

MicroStrategy ha emitido tres clases de acciones preferentes: STRK, STRF y STRC.

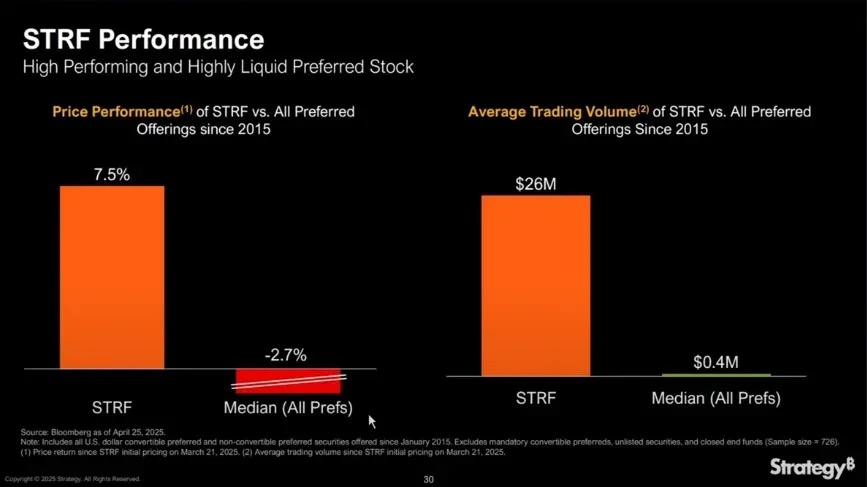

STRF es el instrumento más sencillo: es una acción preferente perpetua no convertible que paga un dividendo fijo en efectivo del 10% anualizado a un valor nominal de $ 100. No tiene una opción de conversión de capital y no participa en el aumento de las acciones de MSTR, proporcionando solo rendimiento.

El precio de mercado de STRF fluctúa en torno a la siguiente lógica:

-

Si MicroStrategy necesita financiamiento, emitirá STRF adicional para aumentar la oferta y reducir los precios.

-

Si la demanda de ingresos del mercado aumenta (como durante períodos de tasas de interés bajas), el precio del STRF aumentará, reduciendo así el rendimiento efectivo.

-

Esto crea un mecanismo de precios autoajustable con un rango de precios generalmente estrecho (por ejemplo, $ 80 a $ 100), impulsado por la demanda de rendimiento y la oferta y la demanda.

Ejemplo: Si el mercado exige un rendimiento del 15%, el precio del STRF puede caer a 66,67 dólares, y si el mercado acepta el 5%, puede subir a 200 dólares.

Dado que STRF es un instrumento no convertible, esencialmente no redimible (a menos que encuentre un desencadenante de impuestos o capital), se comporta como un bono perpetuo, y MicroStrategy puede usarlo repetidamente para "comprar la caída" de BTC sin refinanciar.

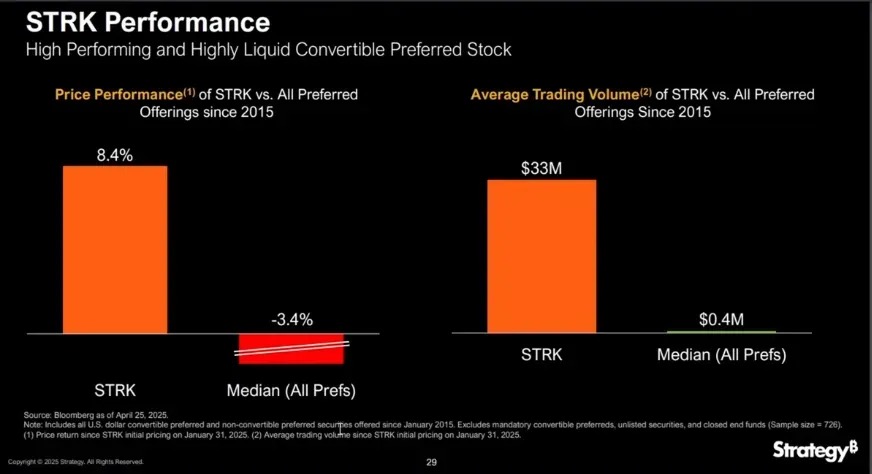

STRK es similar a STRF con un dividendo anualizado del 8% pero con la adición de una característica clave: cuando el precio de las acciones de MSTR supera los $ 1,000, se puede convertir en acciones ordinarias en una proporción de 10: 1, lo que equivale a incorporar una opción de compra profunda fuera del dinero, brindando a los titulares oportunidades alcistas a largo plazo.

STRK es muy atractivo tanto para empresas como para inversores por varias razones:

Oportunidades de subida asimétricas para los accionistas de MSTR:

-

STRK por acción tiene un precio aproximado de 850 dólares, y 10 acciones pueden recaudar 850 dólares;

-

Si se convierte en 1 acción de MSTR en el futuro, equivale a que la empresa compre BTC a un precio de 850 dólares al precio actual, pero solo se diluirá si el precio de las acciones de MSTR aumenta en más de 1.000 dólares.

-

Por lo tanto, en MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Estructura de autoestabilización de ingresos:

-

STRK paga $2 trimestrales a una tasa anualizada de $8;

-

Si el precio cae a 50 dólares, el rendimiento aumenta al 16%, atrayendo compras para respaldar el precio.

-

Esta estructura hace que STRK se comporte como un "vínculo con opciones": defiéndase a la baja y participe al alza.

Motivación del inversor e incentivos de conversión:

-

Cuando el precio de las acciones de MSTR supera los $ 1,000, los titulares tienen un incentivo para convertirse en acciones ordinarias;

-

A medida que MSTR aumenta aún más (por ejemplo, a $ 5,000 o $ 10,000), el dividendo de STRK se vuelve insignificante (rendimiento solo alrededor del 0.8%), acelerando la conversión;

-

Finalmente, se forma un canal de salida natural, transformando la financiación temporal en una estructura accionarial a largo plazo.

MicroStrategy también se reserva el derecho de canjear STRK, sujeto a condiciones como menos del 25% de las acciones restantes en circulación o desencadenantes especiales como impuestos.

En el orden de liquidación, STRF y STRK superaron a las acciones ordinarias, pero por debajo de la deuda.

Cuando la empresa está en mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

¿Cómo pagan intereses (dividendos)?

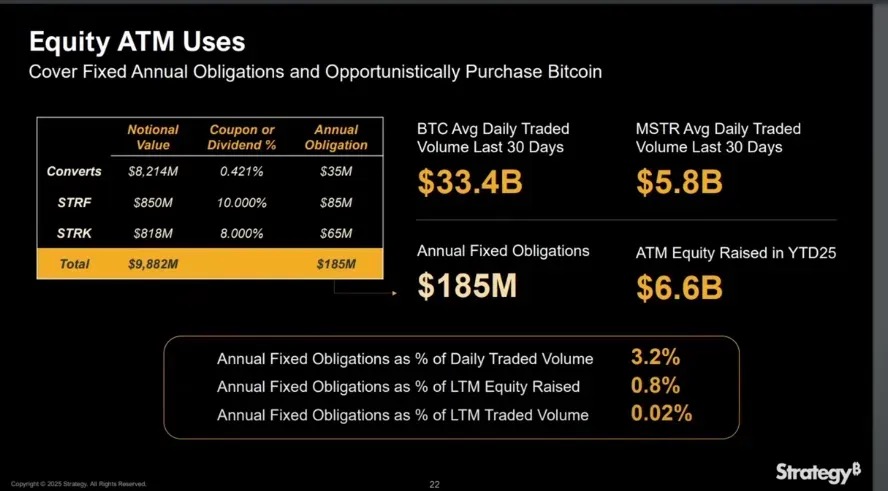

A partir de la fecha de 2025, MicroStrategy ha recaudado $ 6.6 mil millones a través de ofertas de acciones ATM (At-The-Market), cubriendo con creces los $ 185 millones en costos de intereses fijos y dividendos que debe pagar anualmente.

Cuando mNAV > 1, el pago de dividendos de acciones preferentes a través de ofertas de acciones no diluye BTC por acción, ya que el incremento de BTC de los fondos recaudados excede la dilución de la unidad.

Además, la exención de las acciones preferentes de la deuda permite a MicroStrategy continuar expandiendo su balance sin deteriorar su índice de deuda neta, lo cual es crucial para mantener la confianza del mercado en su estructura de capital.

Cuando mNAV > 1

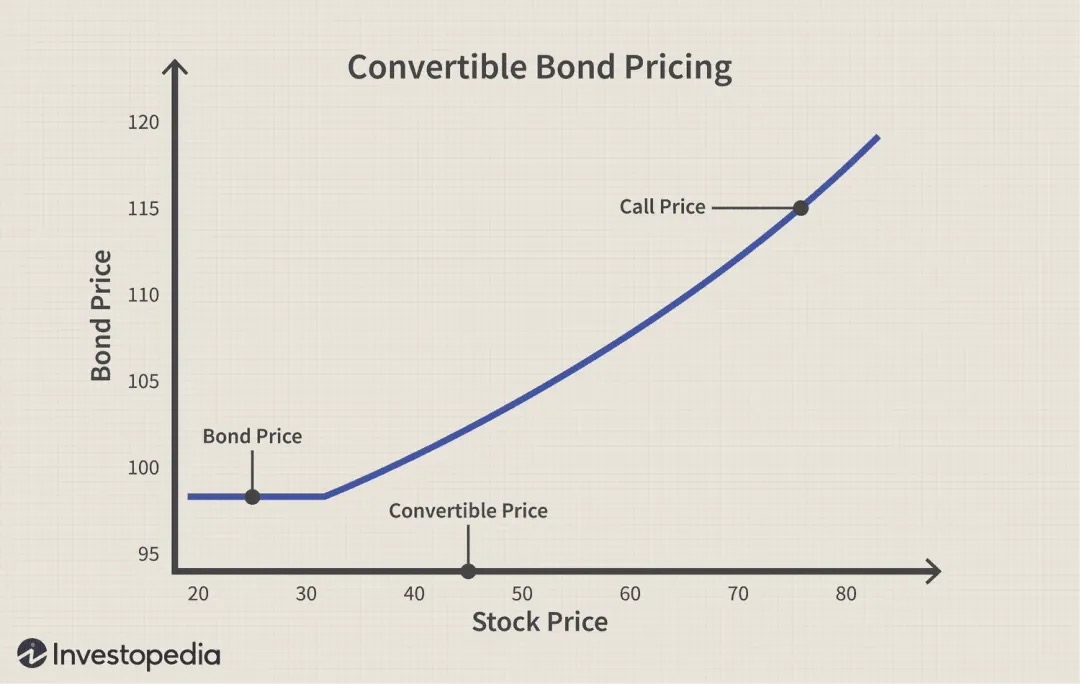

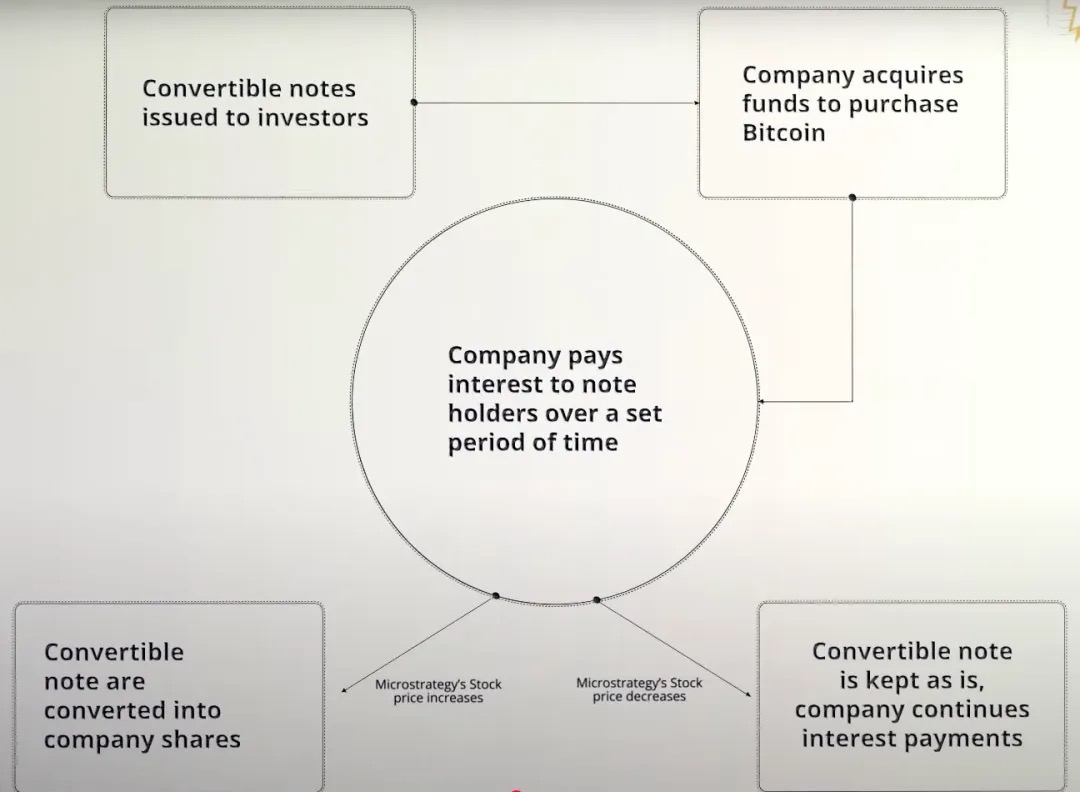

Bono convertible

Un bono convertible es un instrumento de deuda corporativa que otorga a los acreedores el derecho (pero no la obligación) de convertir un bono en acciones de la empresa emisora a un precio predeterminado (conocido como precio de conversión) en el futuro, por lo que es esencialmente una estructura de bono + opción de compra. Esta herramienta se usa comúnmente en escenarios de mNAV > 1, ya que es particularmente adecuada para acumular Bitcoin.

Tomemos como ejemplo el bono convertible al 0% de MicroStrategy:

-

no se pagan intereses durante la vigencia del bono;

-

Solo el capital debe reembolsarse al vencimiento (a menos que el inversor elija convertirlo en acciones);

-

Para MSTR, esta es una forma altamente eficiente de recaudar miles de millones de dólares para comprar Bitcoin sin dilución instantánea o cargas de intereses, con el único riesgo de pagar el capital si el precio de las acciones tiene un rendimiento inferior en el futuro.

Caso 1: El precio de las acciones subió más de lo esperado

-

MicroStrategy emitió bonos convertibles a los inversores;

-

La compañía recibió $ 3 mil millones inmediatos en fondos para comprar Bitcoin;

-

Dado que el bono tiene una tasa de interés del 0%, MicroStrategy no paga intereses durante la vida del bono;

-

Si el precio de las acciones de MSTR sube, supera el umbral del precio de conversión;

-

Los inversores optan por convertir bonos en acciones o recuperar el capital;

-

En lugar de pagar capital en efectivo, MicroStrategy cumple mediante la emisión de nuevas acciones.

Caso 2: El precio de las acciones cayó y no alcanzó el precio de conversión

-

MicroStrategy emitió bonos convertibles para recaudar fondos para comprar Bitcoin;

-

El bono tiene una tasa de interés del 0% y la empresa no paga intereses durante su vida útil;

-

El precio de las acciones de MSTR continúa por debajo del precio de conversión;

-

Los inversores no ejercerán la conversión porque la conversión causará pérdidas;

-

Cuando el bono vence, la empresa debe pagar todo el capital en efectivo;

-

Si las reservas de efectivo son insuficientes, es posible que MicroStrategy deba refinanciar para pagar sus deudas.

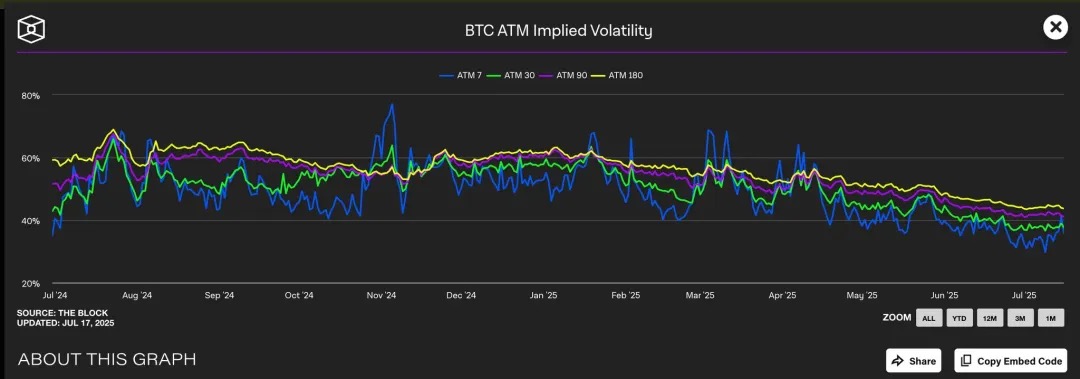

Vale la pena enfatizar que los bonos convertibles son esencialmente una combinación de "bonos regulares + opciones de compra", especialmente en el caso de MicroStrategy (MSTR). La empresa emite constantemente bonos convertibles con un interés anual del 0%, lo que significa que los inversores no tienen ingresos por intereses durante el período del bono.

Entonces, ¿por qué los inversores institucionales inteligentes están dispuestos a aceptar una estructura de "bajo atractivo"? La respuesta está en la opción de compra incorporada: esta opción de compra incorporada es especialmente valiosa cuando el mercado espera una mayor volatilidad implícita de MSTR, ya que cuanto mayor sea la volatilidad esperada del precio, mayor será el valor de la opción que captura la oportunidad alcista.

Observamos que la volatilidad implícita (IV) de Bitcoin suele estar entre el 40% y el 60% en diferentes períodos. Dado que el precio de las acciones de MicroStrategy está altamente correlacionado con Bitcoin, este BTC IV más alto infla indirectamente la valoración de las opciones sobre acciones de MSTR.

Actualmente, la opción de compra at-the-money (precio de ejercicio de alrededor de 455 dólares) se cotiza al nivel IV del 45%, mientras que la opción de venta IV correspondiente es más alta, lo que indica una fuerte expectativa del mercado de volatilidad futura. Este entorno de alta volatilidad aumenta significativamente el valor de las opciones de compra integradas en los bonos convertibles MSTR.

Esencialmente, MicroStrategy en realidad está "vendiendo" esta opción de compra a los inversores con una prima alta. Porque cuanto más volátil sea el precio del activo subyacente, mayor será la probabilidad de que la opción esté "in-the-money" cuando expire, lo que hace que la opción de compra sea más cara durante los períodos de alta volatilidad.

Desde el punto de vista de un inversor, esto es aceptable porque en realidad está comprando una apuesta de volatilidad apalancada: si el precio de las acciones de MSTR sube significativamente, puede convertirlo en acciones y obtener grandes ganancias; Si el precio de las acciones no sube, los tenedores de bonos aún pueden recuperar su capital al vencimiento.

Para MSTR, esto es beneficioso para todos: por un lado, se puede financiar sin pagar intereses, sin dilución inmediata del capital; Por otro lado, si la estrategia de Bitcoin tiene éxito, puede pagar o refinanciar esta deuda solo a través de un aumento en el precio de las acciones. Bajo este marco, MSTR no solo está financiando bonos, sino que está "monetizando la volatilidad", intercambiando futuras expectativas crecientes por fondos baratos en este momento.

Comercio gamma

Gamma Trading es un mecanismo central para la sostenibilidad de la estructura de capital de MicroStrategy, especialmente en el contexto de su emisión repetida de bonos convertibles. La compañía ha emitido miles de millones de dólares en bonos convertibles de cupón cero, y su principal atractivo no proviene de la renta fija tradicional, sino del valor de la opción de compra implícita en los bonos. En otras palabras, a los inversores no les importan los ingresos por intereses del bono en sí, sino el espacio de arbitraje de transaccionalidad y volatilidad de los componentes de la opción.

Estos bonos no son comprados por acreedores a largo plazo en el sentido tradicional, sino por fondos de cobertura con estrategias neutrales al mercado. Dichas instituciones están ampliamente involucradas en el llamado Gamma Trading, y su lógica de inversión no es "comprar y mantener", sino que se basa en la cobertura y el reequilibrio constantes para capturar ganancias en las fluctuaciones.

Mecanismo de negociación gamma en MSTR:

Estructura básica de trading:

-

Los fondos de cobertura compran los bonos convertibles de MicroStrategy (esencialmente bonos + opciones de compra);

-

Al mismo tiempo, acortar la cantidad correspondiente de acciones de MSTR para mantener delta-neutral.

¿Por qué se estableció?

-

Si el precio de las acciones de MSTR sube, las opciones de compra en bonos aumentarán más rápido que las pérdidas causadas por las acciones cortas;

-

Si el precio de las acciones cae, la posición corta se beneficiará más rápido de lo que perderá el bono;

-

Esta estructura de rendimiento simétrica permite que los fondos de cobertura se beneficien de la volatilidad en lugar de los cambios de dirección.

Mecanismos gamma y de reequilibrio:

-

A medida que fluctúan los precios de las acciones, los fondos de cobertura deben ajustar dinámicamente sus posiciones cortas para mantener la neutralidad delta;

-

La cobertura inicial se establece en el valor delta del bono, por ejemplo, si el delta de un bono convertible es 0.5, la fundación corta el equivalente a $ 50 de acciones de MSTR para cubrir el bono de $ 100;

-

Sin embargo, cuando el precio de las acciones continúa fluctuando, el delta del bono convertible en sí también cambiará (es decir, la encarnación de Gamma), y el fondo debe continuar reequilibrándose dinámicamente:

-

Los precios de las acciones suben, el delta aumenta (los bonos se comportan más como acciones) → agregan posiciones cortas;

-

Los precios de las acciones caen, Delta disminuye (los bonos se comportan más como bonos) → Cubrir posiciones cortas;

-

Esta transacción de cobertura constante de "vender en lo alto, comprar en la caída" se llama Gamma Trading.

-

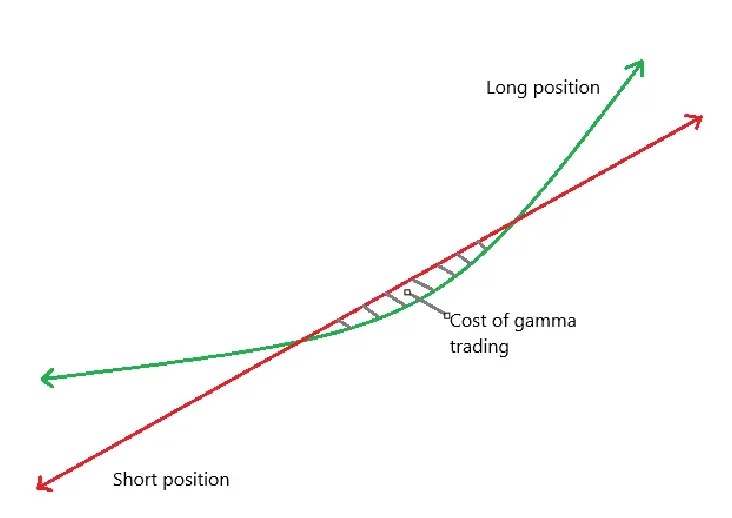

Mientras tanto, el delta del bono cambia de forma no lineal con el precio de las acciones, y debe ajustar constantemente su posición corta para permanecer neutral.

-

Curva verde: rendimiento de la tenencia de bonos convertibles;

-

Línea roja: retorno de las acciones cortas;

-

La resta de los dos da el ingreso neto P&L;

-

Cuando la acción se negocia lateralmente cerca del rango de conversión, la cobertura frecuente puede generar pérdidas, lo que se conoce como la "zona de costo" de Gamma Trading (sombreada en la figura).

Impacto en la prima de MSTR:

-

Estos hedgers de Gamma no son tenedores a largo plazo

-

Cuando las acciones de MSTR alcanzan el precio de conversión de los bonos convertibles, Delta → 1, Gamma cae a extremadamente bajo;

-

Si la volatilidad disminuye o los diferenciales se reducen y las operaciones de Gamma pierden dinero, estos fondos saldrán del mercado, debilitando la demanda de bonos convertibles.

Efectos de segundo orden:

-

Los bonos convertibles de MicroStrategy suelen tener cero cupones, pero tienen una duración más larga → Theta (decaimiento del valor temporal) bajo;

-

Cuando la volatilidad es demasiado baja, las operaciones de Gamma ya no son rentables, Gamma PnL ≪ Theta pierden (pérdida de tiempo);

-

La venta de bonos convertibles se volverá difícil, lo que afectará su capacidad para recaudar fondos.

El contraste de Short Float ilustra el dominio de esta estrategia:

La flotación corta se refiere al porcentaje del total de acciones en circulación de una empresa que están en corto. Observamos que MicroStrategy tiene una alta flotación corta debido a su gran número de emisiones de bonos convertibles, ya que los fondos que hacen Gamma Trading a menudo necesitan vender acciones de MSTR para una cobertura delta-neutral.

Por el contrario, SBET no emite bonos convertibles, sino que se basa en el financiamiento privado PIPE y el mecanismo de emisión basado en el mercado ATM, y carece de oportunidades de arbitraje estructural para bonos convertibles + opciones, por lo que la flotación corta es significativamente menor. La estructura de financiación de SBET también está más cerca de la financiación tradicional y no puede atraer a instituciones de arbitraje a gran escala para que participen.

manifestación

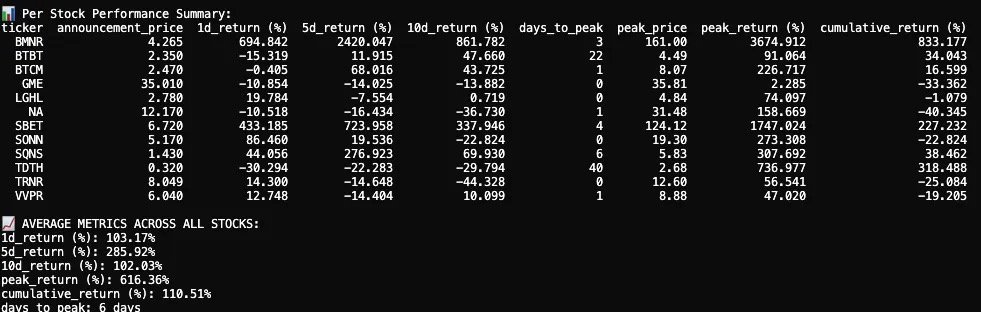

Seguí y analicé las reacciones del precio de las acciones de 12 empresas que cotizan en bolsa después de anunciar sus asignaciones de criptoactivos en 2025. Nuestro conjunto de datos incluye datos de precios de acciones antes y después de la fecha del anuncio, visualizaciones de gráficos de velas e indicadores clave de rendimiento.

La reacción del precio de las acciones después del primer anuncio de la bóveda de criptomonedas en 2025 fue, en promedio, explosiva, a corto plazo, pero aún así generó rendimientos acumulativos positivos.

Entre las 12 empresas que cotizan en bolsa, el rendimiento promedio de 1 día fue de +103,17%, lo que muestra una fuerte respuesta inmediata de los inversores. El rendimiento de 5 días aumentó aún más a +285,92%, con un retroceso el día 10 y finalmente se estabilizó en +102,03%. Si bien algunas empresas se han mantenido planas o incluso negativas, varias de ellas han experimentado picos extremos en los precios de las acciones.

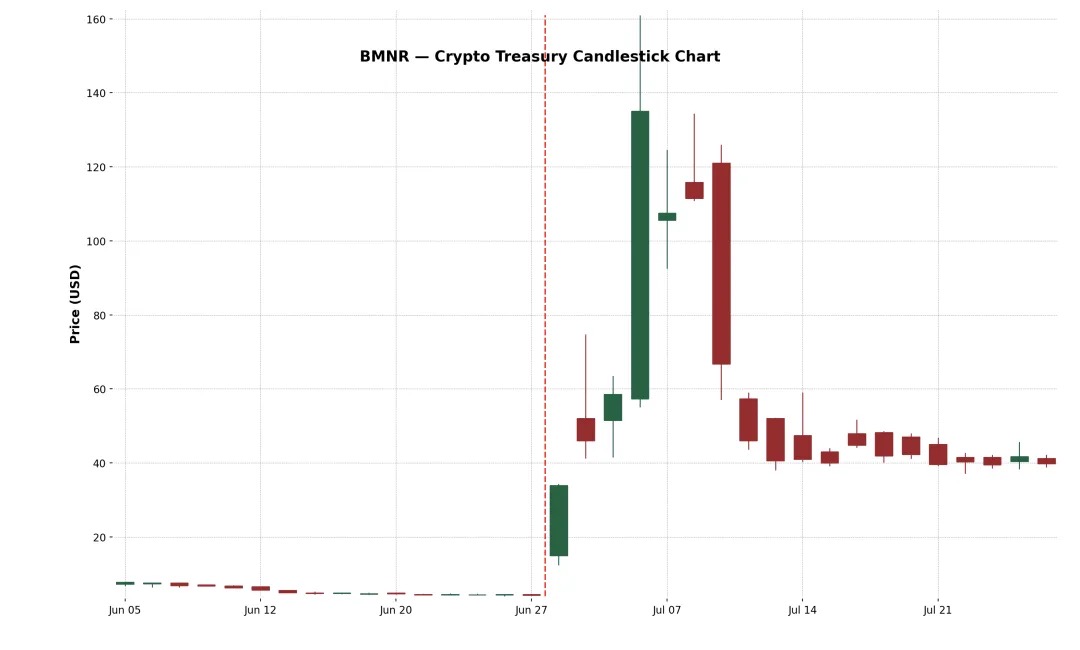

Ejemplo 1: BitMine Immersion Technologies Inc. (NYSE-American: BMNR)

Es una empresa de infraestructura blockchain con sede en Las Vegas que opera granjas mineras de Bitcoin de grado industrial, vende hardware de enfriamiento por inmersión y brinda servicios de custodia para dispositivos de terceros en áreas de bajo costo como Texas y Trinidad. El 30 de junio de 2025, la compañía emitió 55,6 millones de acciones a un precio de 4,5 dólares por acción a través de una colocación privada, recaudando un total de aproximadamente 250 millones de dólares para expandir su tesorería de Ethereum.

Tras el anuncio, el precio de las acciones de BMNR se disparó de 4,27 dólares a un máximo de 161 dólares, lo que supone un enorme aumento del +3.674,9% en 3 días. Es probable que este aumento épico esté impulsado por una flotación delgada, un alto entusiasmo minorista y un impulso FOMO. A pesar de la fuerte corrección posterior, la ganancia acumulada de dos semanas es de +882,4%. Este incidente subraya los comentarios positivos del mercado hacia la estrategia de bóveda de criptomonedas de alta creencia "al estilo MicroStrategy".

Ejemplo 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

Fundada en 2019, SharpLink es una empresa de tecnología en línea enfocada en convertir a los fanáticos de los deportes en apostadores, con una plataforma que impulsa las ofertas de apuestas deportivas y juegos interactivos a los usuarios en función de la puntualidad. La compañía comenzó a acumular ETH en su balance en 2025, financiado a través de PIPE (financiamiento privado) y ATM (aumento de valor de mercado).

La acción reaccionó inicialmente con mucha fuerza: SBET subió un +433,2% el primer día y alcanzó un máximo del +1.747% en el 4º día de negociación. El aumento está impulsado por la escala de la asignación de criptoactivos y el respaldo de los grandes detrás de la transacción. Los inversores minoristas, los fondos de criptomonedas y los comerciantes especulativos acudieron en masa para impulsar el precio de las acciones por encima de los 120 dólares.

Sin embargo, el repunte duró poco. El 17 de junio, SharpLink presentó una declaración de registro S-3 ante la SEC, lo que hizo posible que los inversores de PIPE revendieran sus acciones, lo que causó una confusión generalizada. Mucha gente cree erróneamente que los principales accionistas están enviando. Si bien Joseph Lubin, cofundador de Consensys y presidente de SBET, aclaró más tarde que "aún no se han vendido acciones", ya era demasiado tarde: las acciones de SBET se desplomaron casi un 70%, casi borrando la mayor parte de las ganancias después del anuncio.

A pesar del fuerte retroceso, la ganancia acumulada de SBET se sitúa en +227.2%, lo que indica que el mercado sigue dando un valor significativo a largo plazo a su estrategia de bóveda de ETH. Retrocedió desde los máximos, pero en las semanas siguientes las acciones comenzaron a recuperar el apoyo financiero, lo que indica que la confianza del mercado en el modelo de "Ethereum como activo de reserva" se está recuperando.

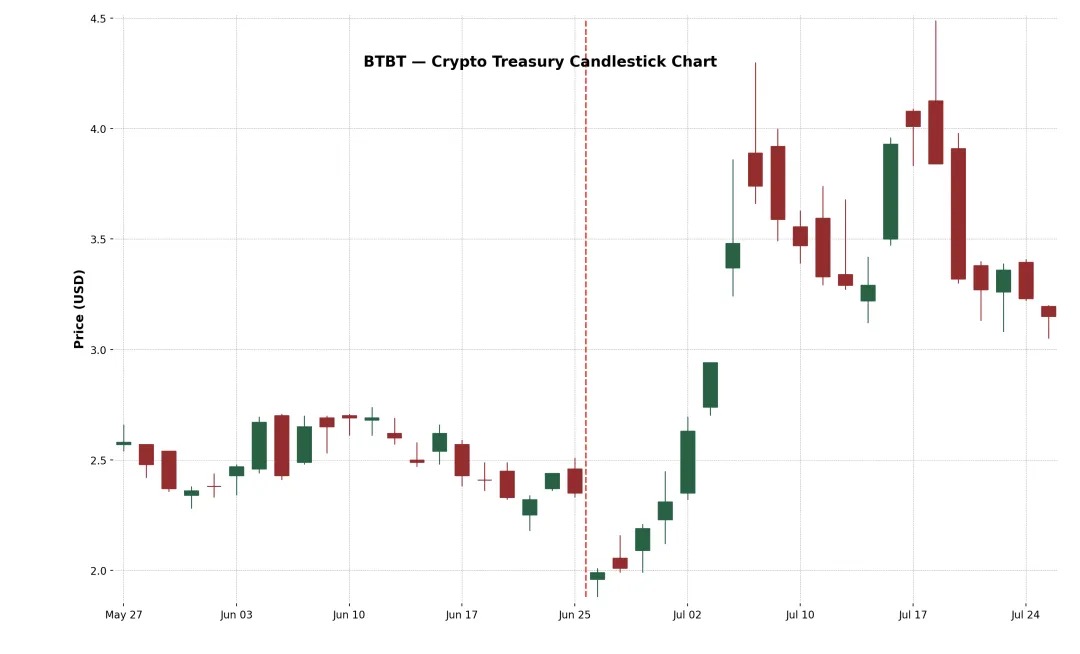

Ejemplo 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT es una plataforma de activos digitales con sede en Nueva York fundada en 2015 que inicialmente opera granjas mineras de Bitcoin en los Estados Unidos, Canadá e Islandia.

En junio de 2025, la compañía completó una oferta adicional de suscripción, recaudando aproximadamente USD 172 millones y reasignando capital a ETH a través de los ingresos adicionales de la venta de 280 BTC, comprando un total de aproximadamente 100,603 ETH, completando oficialmente la transformación a un modelo de bóveda y participación de Ethereum, con el veterano de las criptomonedas Sam Tabar como CEO.

La reacción inicial del mercado fue débil (-15% el primer día), pero el precio de las acciones subió gradualmente durante las siguientes dos semanas, alcanzando finalmente un aumento del +91%. Esta reacción moderada puede reflejar la familiaridad del mercado con los antecedentes de BTBT en operaciones de minería de criptomonedas. Sin embargo, el rendimiento acumulado de +34% aún muestra que incluso las empresas de criptomonedas establecidas aún pueden obtener un reconocimiento positivo en el mercado para expandir aún más su asignación de criptoactivos.

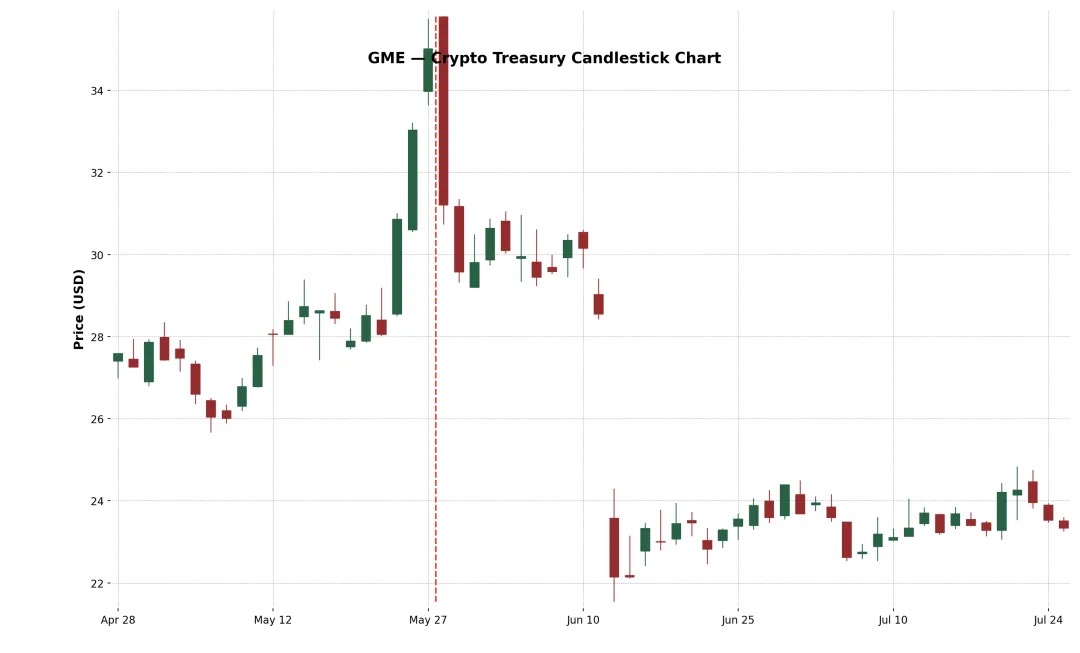

Ejemplo 4: GameStop Corp. (Nasdaq: GME)

Sin embargo, GameStop (GME) anunció su primera compra de Bitcoin en mayo de 2025 y planea transformarse aún más en una empresa de infraestructura de juegos de consumo relacionada con las criptomonedas. A pesar del alto nivel de atención de los inversores minoristas y el simbolismo de la incursión de las acciones de memes a nivel cultural en los criptoactivos, GME tuvo un rendimiento negativo tanto en el 5º como en el 10º día después del anuncio. Esta diferencia de rendimiento revela una idea central: las noticias sobre criptomonedas por sí solas no son suficientes para impulsar de manera sostenible los precios de las acciones.

El diseño de Bitcoin de GameStop ha sido cuestionado por el mercado debido a la continua reducción de su negocio minorista, y esta transformación se produce después de múltiples cambios estratégicos (como tiendas, NFT, metaversos, etc.).

No pudo mantener su tendencia alcista, lo que refleja las dudas del mercado sobre sus fundamentos e incertidumbres estratégicas. Los ingresos principales de la compañía aún están disminuyendo y la gerencia no ha propuesto ningún plan de reforma sustancial que no sea "comprar Bitcoin". El mensaje también es caótico, desde las tiendas, los NFT, el metaverso hasta las criptomonedas actuales, la estrategia está vacilando, debilitando seriamente la confianza del mercado.

Tendencias de asignación de activos de criptomonedas

Además de Bitcoin, cada vez más empresas están comenzando a utilizar Ethereum (ETH) como el principal activo para sus reservas de criptomonedas. Las razones son múltiples. En primer lugar, Ethereum es ampliamente considerado como la infraestructura subyacente para las plataformas de tokenización de activos del mundo real (RWA), con protocolos como Ondo, Backed Finance y Centrifuge que crean productos financieros de grado institucional en la capa de liquidación de Ethereum. Esto convierte a ETH en un activo de reserva estratégica para las empresas que apuestan por la tendencia de las "finanzas tradicionales en cadena".

En segundo lugar, a diferencia de Bitcoin, Ethereum es un activo componible DeFi que genera intereses y que permite a los titulares ganar aproximadamente un 3-4% de APY al participar en la seguridad de la red. Esto le da a ETH una tesorería programable que devenga intereses que es muy atractiva para los directores financieros que buscan optimizar sus rendimientos de efectivo inactivos.

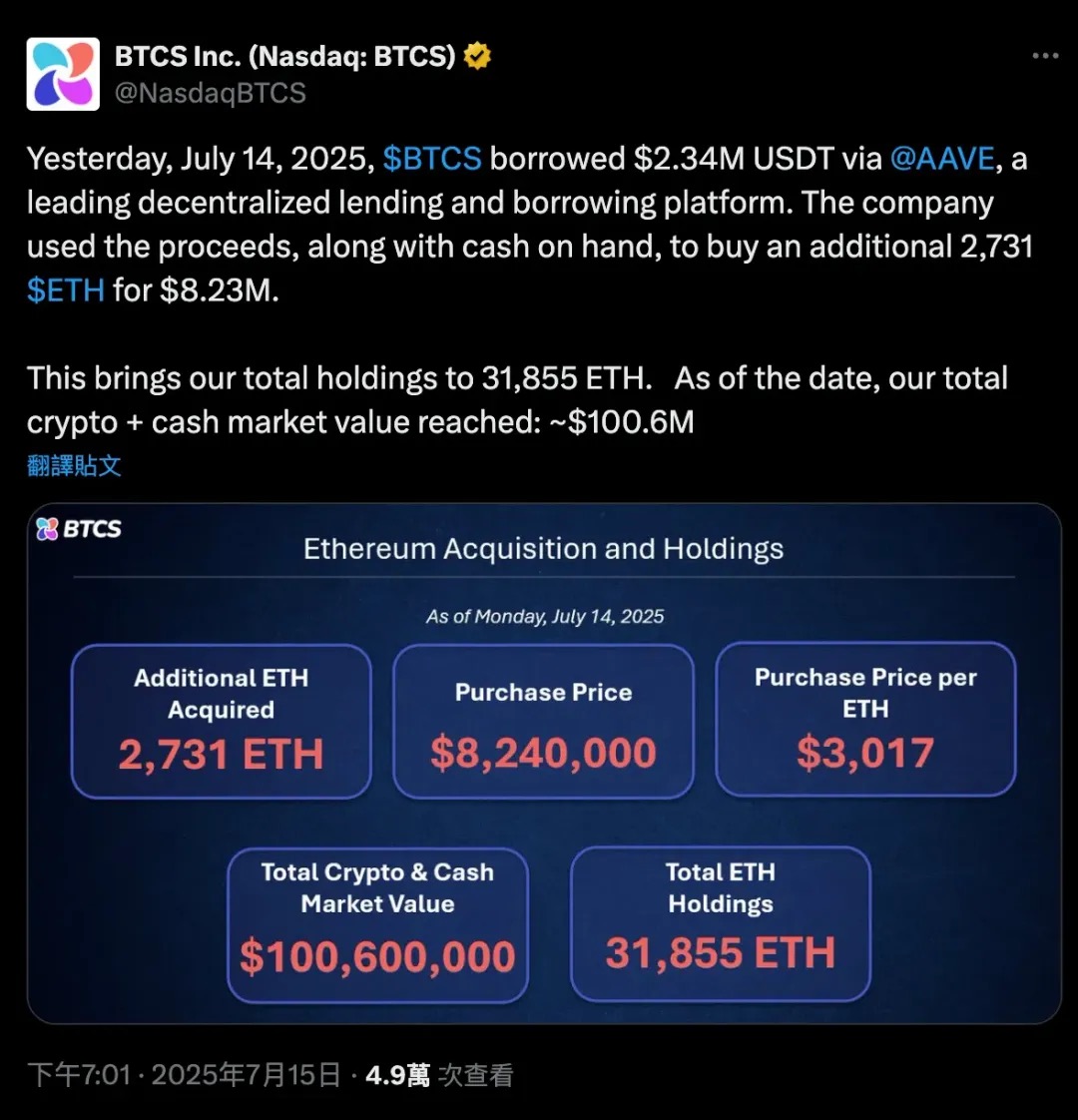

El 14 de julio de 2025, BTCS pidió prestados 2.34 millones de USDT a través de Aave, un protocolo de préstamos descentralizados, más parte de su propio efectivo, por un total de 2,731 ETH, por un valor aproximado de USD 8.24 millones, expandiendo aún más sus tenencias de Ethereum. Esta transacción apalancada elevó las tenencias totales de ETH de BTCS a 31,855, aumentando la capitalización de mercado total de criptomonedas + efectivo de la compañía a USD 100.6 millones.

Este caso demuestra claramente el doble papel único de Ethereum como garantía y capital en DeFi. Bitcoin es más un activo pasivo de "billetera fría", que puede necesitar ser envuelto para participar en DeFi. ETH es un activo componible nativo que las empresas pueden usar para prestar, apostar o participar en protocolos de rendimiento sin vender el activo.

El lanzamiento de los ETF al contado de Ethereum ha reforzado aún más la confianza institucional y la liquidez en ETH, con entradas netas de suscripción que indican una aceptación gradual de ETH en los principales mercados financieros. Como resultado, SharpLink (SBET), Bit Digital (BTBT) e incluso algunas empresas que no cotizan en bolsa están ajustando sus balances y aumentando sus tenencias de ETH, lo que no solo es una apuesta especulativa, sino también una expresión de una creencia de larga data de que "Ethereum es la instalación subyacente de los mercados de capitales descentralizados".

Esta tendencia marca un cambio significativo en las estrategias de asignación de activos de las empresas de criptomonedas: de "Bitcoin = oro digital" a "Ethereum = infraestructura financiera digital".

Estos son algunos ejemplos de esta configuración diversa:

-

XRP como activo de reserva: VivoPower International (NASDAQ: VVPR) recaudó 121 millones de dólares en mayo de 2025, liderada por un príncipe saudí, convirtiéndose en la primera empresa que cotiza en bolsa en adoptar una estrategia de reserva de XRP. Poco después, Trident Digital Holdings (TDTH) de Singapur anunció planes para emitir hasta 500 millones de dólares en acciones para construir reservas de XRP; Webus International (WETO) de China también ha presentado una solicitud para poner USD 300 millones en sus tenencias de XRP y planea integrar la red de pagos transfronterizos de Ripple en su sistema comercial. Si bien XRP subió a mediados de 2025, el rendimiento de las acciones relacionadas se dividió, pero estas acciones mostraron que la asignación de criptoactivos está superando la línea principal dual tradicional de BTC y ETH.

-

Reserva de Litecoin (LTC): MEI Pharma (MEIP), una pequeña empresa biofarmacéutica, anunció inesperadamente su transformación en julio de 2025, recaudando 100 millones de dólares a través de la participación del fundador de Litecoin, Charlie Lee, y la Fundación Litecoin para crear la primera solución de reserva de LTC de grado institucional. Este plan va acompañado de un cambio de gestión (Lee se une a la junta), que es visto por el mercado como un intento de inyectar grandes números en la industria biomédica en dificultades con capital criptográfico. El precio de las acciones se disparó después de la noticia de "Biopharma + Litecoin", pero el precio de las acciones fluctuó enormemente ya que los inversores dudaban de su modelo de negocio final.

-

Reservas de tokens HYPE: Un caso más "heterogéneo" proviene de Sonnet BioTherapeutics (SONN), que anunció una fusión inversa de USD 888 millones en julio de 2025 para formar Hyperliquid Strategies Inc., planeando incluir USD 583 millones en tokens HYPE en el balance de la compañía. El acuerdo, respaldado por los principales capitalistas de riesgo de criptomonedas como Paradigm y Pantera, tiene como objetivo crear la entidad cotizada más grande del mundo con tenencias de tokens HYPE. El precio de las acciones de SONN se disparó después del anuncio (porque HYPE es un token popular), pero los analistas señalan su compleja estructura y el token en sí aún se encuentra en sus primeras etapas. Del mismo modo, Lion Group (LGHL) ha asegurado una línea de crédito de USD 600 millones para reservar tokens como HYPE, Solana y Sui, creando una bóveda criptográfica de múltiples activos.

¿Cuándo venderá monedas Saylor?

Michael Saylor ha declarado públicamente que MicroStrategy "HODL" sus activos de Bitcoin para siempre, lo que significa que la compañía no tiene intención de vender sus reservas de BTC en absoluto. De hecho, MicroStrategy incluso ha revisado su política corporativa para establecer formalmente Bitcoin como su principal activo de reserva de tesorería, lo que significa que es un plan de tenencia a muy largo plazo. Sin embargo, en el mundo real de las finanzas corporativas, "nunca vender" no es absoluto. En algunos escenarios, MicroStrategy puede verse obligada a vender una parte de Bitcoin. Comprender estos escenarios potenciales es crucial, ya que forman un factor de riesgo en toda la lógica de inversión de "MicroStrategy as a Bitcoin Proxy Asset".

Aquí hay algunos escenarios que podrían desafiar la determinación de MicroStrategy y "obligarlo" a vender BTC:

-

Vencimientos de deuda significativos en un mercado crediticio ajustado: MicroStrategy actualmente tiene una serie de deudas pendientes, incluidos bonos convertibles con vencimiento en 2028 y 2030 (que anteriormente se han amortizado a través de emisiones de acciones), y también puede incluir otros préstamos. Por lo general, las empresas refinancian para pagar deudas antiguas, emitiendo nuevos bonos o nuevas acciones. A principios de 2025, MicroStrategy canjeó con éxito sus bonos convertibles de 2027 con acciones, evitando desembolsos de efectivo. Pero imagine un escenario: en 2028, cuando Bitcoin esté en un mercado bajista, el precio de las acciones de MicroStrategy se desploma, las tasas de interés son altas (la nueva financiación es demasiado cara) y la empresa puede enfrentar una crisis de flujo de efectivo si vence entre $ 5 y $ 1 mil millones en deuda.

-

En este caso, los mercados de capitales tradicionales pueden "cerrar" la puerta, especialmente si la volatilidad implícita (IV) es demasiado baja, lo que hace que ningún inversor esté dispuesto a comprar bonos convertibles integrados con el valor de las opciones, y la mejor herramienta de financiación de MicroStrategy será ineficaz.

-

Ante tal crisis crediticia, es probable que las empresas solo puedan vender algo de BTC para pagar sus deudas, como si se vieran "obligadas a cerrar sus posiciones". Aunque MicroStrategy tiene un enorme BTC (con un valor de más de $ 70 mil millones para 2025), una vez que se use, la confianza del mercado seguramente se verá afectada. Es probable que esta venta sea la última opción y solo se llevará a cabo si todas las demás vías de financiación fallan.

-

Alta carga de intereses o presión de dividendos de acciones preferentes: La estructura de financiación de MicroStrategy, aunque flexible, no está exenta de costes. En 2025, los gastos fijos a los que se enfrenta la empresa incluyen:

-

STRK 8% APR (pagadero en efectivo o acciones)

-

STRF 10% anual (debe pagarse en efectivo, multa por incumplimiento)

-

Tasa de interés mensual de STRC 9-10% (efectivo por pagar, ajustable por la junta)

-

Intereses de bonos convertibles (por ejemplo, cupón 2030 del 0,625%)

El pasivo fijo total supera los 180 millones de dólares anuales y es probable que siga aumentando con la financiación posterior.

-

Si el precio de las acciones de MSTR baja, el financiamiento directo de capital causará una dilución severa.

-

Si entra en el criptoinvierno, MicroStrategy puede continuar quemando dinero manteniendo dividendos en efectivo de STRF y STRC. Si BTC está en recesión durante mucho tiempo, la estructura de apalancamiento de la empresa se vuelve peligrosa. La junta puede decidir vender una parte de Bitcoin para "ganar tiempo" y proporcionar flujo de efectivo para intereses o dividendos durante los próximos uno o dos años. Esto es contraproducente, pero es mejor que incumplir o activar el mecanismo de incumplimiento acumulativo de STRF.

-

¿Qué pasa si las tasas de interés continúan subiendo? Entonces toda la financiación futura se volverá costosa:

La nueva emisión de acciones preferentes debe ofrecer mayores rendimientos (por ejemplo, >10%) para atraer inversores;

Los bonos convertibles deben ir acompañados de una mayor volatilidad implícita para ser aceptados por el mercado (a menudo difícil de lograr en mercados bajistas);

Si el precio de las acciones de MSTR baja, el financiamiento directo de capital causará una dilución severa.

En otras palabras, el costo del capital ha aumentado, pero los ingresos no han crecido y BTC está en un nivel bajo.

Resumen: MicroStrategy solo es posible vender monedas bajo presión extrema o cambios estratégicos. Estos escenarios a menudo están relacionados con el estrés financiero: la deuda es difícil de renovar, el costo del capital es demasiado alto o el mercado está valorando la empresa con un descuento. Normalmente, la estrategia de Saylor es continuar comprando o manteniendo en lugar de vender. De hecho, la compañía ha demostrado esta firmeza durante mucho tiempo: durante la caída del mercado de criptomonedas en 2022-2023, MicroStrategy no vendió BTC como Tesla. En cambio, recompró silenciosamente algunos bonos convertibles en el mercado secundario, logrando el "reembolso con descuento", dando prioridad a otros medios en todo momento, y reacio a vender Bitcoin, porque una vez que se venda la moneda, toda la historia de la "tesorería de Bitcoin" colapsará y la creencia del mercado se verá sacudida.

resumen

MicroStrategy (MSTR) ha sido pionera en un nuevo modelo de finanzas corporativas, transformando una empresa operativa que cotiza en bolsa directamente en un vehículo apalancado de tenencia de Bitcoin. Mediante el uso agresivo de instrumentos del mercado de capitales, en particular bonos convertibles de cupón cero, MSTR ha financiarizado la volatilidad de sus acciones, acumulando más de 600,000 Bitcoins sin depender del flujo de efectivo de su negocio principal.

Su mecanismo central es simple pero poderoso: cuando el precio de las acciones de la empresa tiene una prima sobre los activos netos de BTC (mNAV) (es decir, mNAV > 1), se financia mediante la emisión de acciones o bonos convertibles (como el plan "21/21" o "42/42"), y luego todos los ingresos se intercambian por BTC. Como el precio de las acciones de MicroStrategy ha estado por encima de su capitalización de mercado de BTC durante mucho tiempo, este ciclo ha continuado y ha logrado un aumento en las "tenencias por acción" mientras recauda fondos.

En el centro de este modelo, los bonos convertibles desempeñan un papel fundamental: combinan la protección a la baja de los bonos (fondo de deuda) con el potencial alcista de las acciones (opciones de compra implícitas). En un entorno altamente volátil (como 2025), los inversores incluso están dispuestos a aceptar un interés del 0% simplemente porque el valor de la opción es lo suficientemente alto. En esencia, MSTR no solo está emitiendo bonos para recaudar fondos, sino que está "vendiendo volatilidad" y vendiendo con una prima. El mercado está dispuesto a pagar por adelantado este potencial de crecimiento futuro, lo que permite a las empresas financiar monedas continuamente sin pagar intereses ni diluir inmediatamente a los accionistas.

Pero este modelo también tiene limitaciones: una vez que la volatilidad implícita se contrae (ya sea debido al vencimiento del mercado o a la falta de impulso de BTC), el valor de las opciones implícitas disminuirá, y la futura reemisión de bonos convertibles será significativamente menos atractiva, y las empresas tendrán que depender de los métodos de financiación tradicionales o pagar la deuda en efectivo cuando venza. Al mismo tiempo, los "traders de Gamma" y los arbitrajistas de volatilidad que sustentan el ecosistema de financiación de MSTR son oportunistas, y una vez que la volatilidad disminuye o cambia el sentimiento del mercado, la demanda de sus valores puede agotarse rápidamente. Esto no es "riesgo delta" (todo el mundo sabe que MSTR es un proxy de BTC), sino "riesgo gamma bajo", es decir, un pequeño cambio en las expectativas de volatilidad puede hacer que todo el mecanismo de financiación falle.

No obstante, invertir en MicroStrategy se ha convertido en una nueva tendencia entre los fondos institucionales frente a los inversores minoristas, que lo ven como una alternativa comercial al aumento de Bitcoin. Esta psicología especulativa también se refleja en la cadena: los usuarios siguen comprando tokens meme asociados con "empresas de tesorería criptográfica" o negociando acciones como MSTR, SBET, etc. para apostar por narrativas. Ya sea que se trate de mercados tradicionales o DeFi, la lógica detrás de esto es la misma: las empresas de tesorería criptográfica representan una exposición alternativa altamente volátil y altamente apalancada a BTC que incluso puede exceder el activo original en sí mismo si se sincroniza correctamente.

En resumen, MicroStrategy no solo usa Bitcoin como reserva, sino que construye una nueva estructura financiera a su alrededor. Es la primera "empresa de tesorería criptográfica" exitosa y puede definir un nuevo paradigma sobre cómo las empresas asignan activos de tesorería, monetizan la volatilidad y crean valor para los accionistas en el futuro, estableciendo un punto de referencia en el mundo de las finanzas dominado por Bitcoin.