IOSG Weekly Brief|Decostruzione del modello economico della riserva di criptovaluta #286

Introduzione

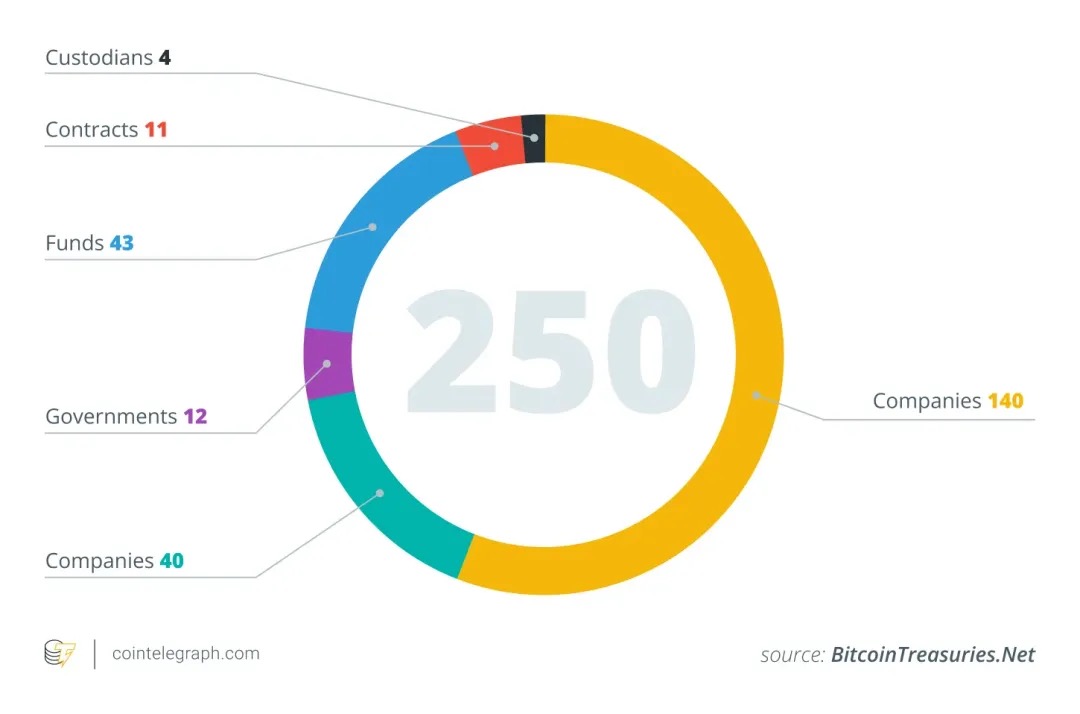

A partire dalla metà del 2025, sempre più società quotate in borsa inizieranno a includere le criptovalute, in particolare Bitcoin, nelle loro asset allocation nei loro caveau aziendali, ispirandosi alla storia di successo di Strategy ($MSTR). Ad esempio, secondo i dati di analisi blockchain, solo nel giugno 2025 26 nuove società hanno incluso Bitcoin nei loro bilanci, portando il numero totale di società che detengono BTC a livello globale a circa 250.

Queste aziende coprono diversi settori (tecnologia, energia, finanza, istruzione, ecc.) e diversi paesi e regioni. Molte aziende considerano l'offerta limitata di Bitcoin di 21 milioni come una copertura contro l'inflazione, sottolineando la sua bassa correlazione con gli asset finanziari tradizionali. Questa strategia si sta silenziosamente diffondendo nel mainstream: a maggio 2025, 64 società registrate presso la SEC detengono un totale di circa 688.000 BTC, che rappresentano circa il 3-4% dell'offerta totale di Bitcoin. Gli analisti stimano che più di 100-200 aziende in tutto il mondo abbiano incluso le criptovalute nei loro bilanci.

Un modello per le riserve di cripto-asset

Quando una società quotata in borsa alloca una parte del proprio bilancio alle criptovalute, sorge una domanda fondamentale: come finanzia l'acquisto di questi asset? A differenza delle istituzioni finanziarie tradizionali, la maggior parte delle aziende che adottano strategie di cripto-vault non si affidano alla loro attività principale con un abbondante flusso di cassa da supportare. La prossima analisi utilizzerà $MSTR (MicroStrategy) come esempio principale, poiché anche la maggior parte delle altre aziende sta effettivamente copiando i suoi modelli.

Flusso di cassa operativo

Mentre il modo teorico più "sano" e meno diluitivo per acquistare criptovalute è attraverso il flusso di cassa libero generato dal core business dell'azienda, questo metodo è quasi impossibile nella pratica. La maggior parte delle aziende stesse non dispone di un flusso di cassa sufficientemente stabile e su larga scala per accumulare semplicemente grandi riserve di BTC, ETH o SOL senza ricorrere a finanziamenti esterni.

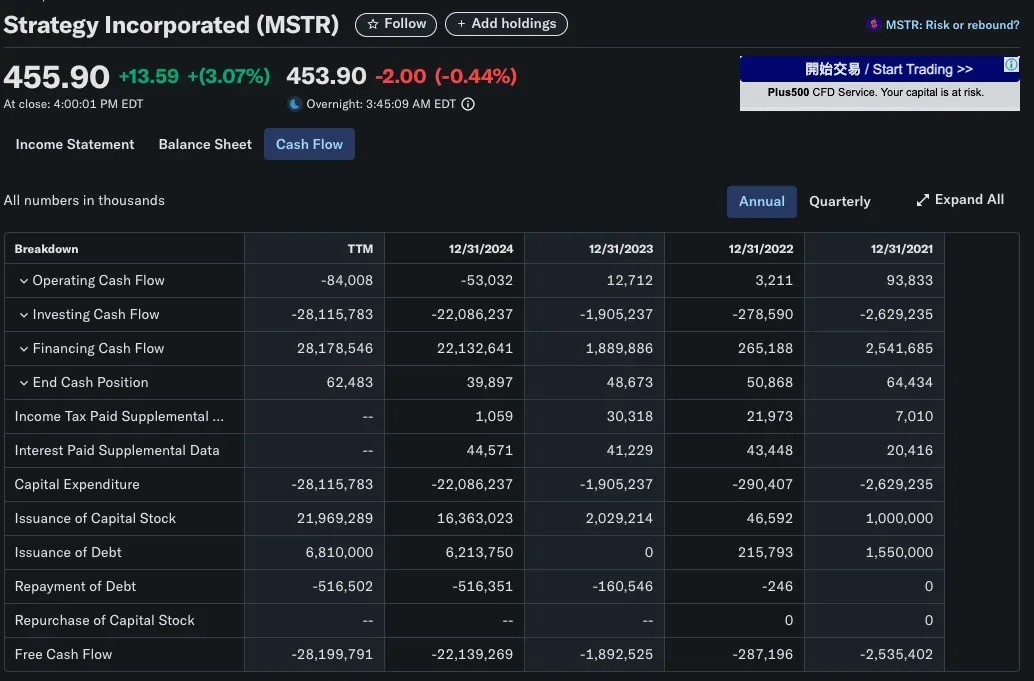

Prendiamo MicroStrategy (MSTR) come esempio tipico: l'azienda è stata fondata nel 1989 come società di software focalizzata sulla business intelligence e la sua attività principale includeva prodotti come HyperIntelligence e dashboard di analisi AI, ma questi prodotti generano ancora entrate limitate. Infatti, il flusso di cassa operativo annuale di MSTR è negativo, ben lontano dalle decine di miliardi di dollari che ha investito in Bitcoin. Si può notare che la strategia crypto vault di MicroStrategy non si basa sulla redditività interna fin dall'inizio, ma si basa su capitali esterni per operare.

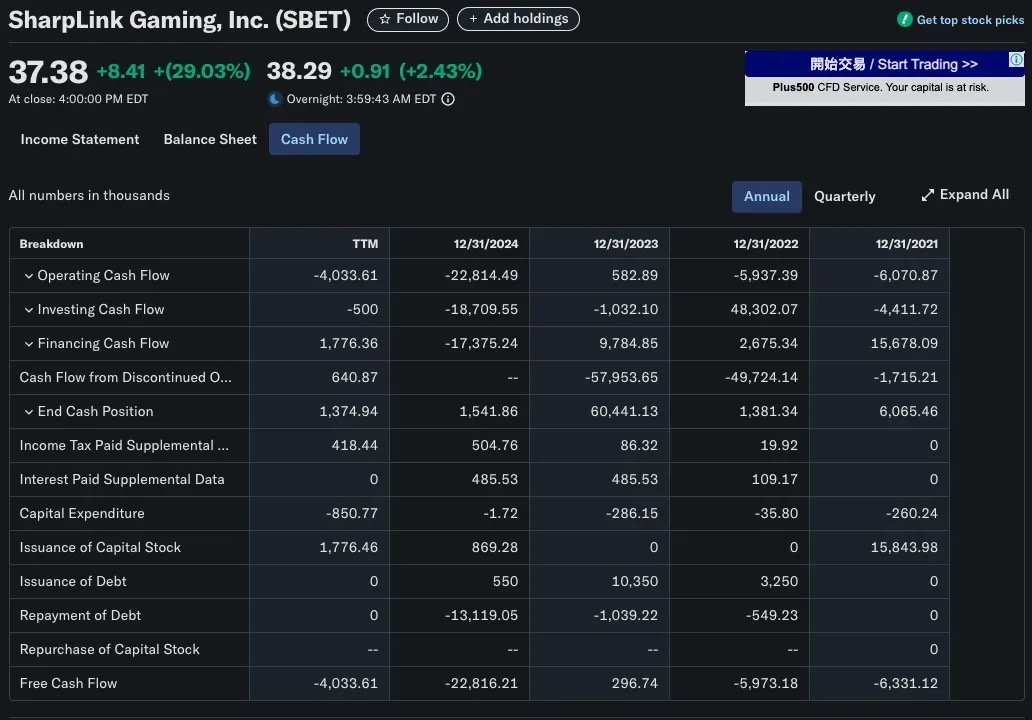

Una situazione simile è stata osservata con SharpLink Gaming (SBET). La società si è trasformata in un vettore di tesoreria di Ethereum nel 2025, acquistando più di 280.706 ETH (circa 840 milioni di dollari). Ovviamente, non poteva fare affidamento sulle entrate della sua attività di gioco B2B per realizzarlo. La strategia di formazione del capitale di SBET si basa principalmente sul finanziamento PIPE (investimento privato in public equity) e sull'emissione diretta di azioni piuttosto che sul reddito operativo.

Finanziamento sul mercato dei capitali

Il modo più comune e scalabile per le società quotate che adottano strategie di cripto-caveau è attraverso le offerte pubbliche, che raccolgono fondi attraverso l'emissione di azioni o obbligazioni e utilizzano i proventi per acquistare criptovalute come Bitcoin. Questo modello consente alle aziende di costruire criptovault su larga scala senza utilizzare gli utili non distribuiti e si basa interamente sui metodi di ingegneria finanziaria dei mercati dei capitali tradizionali.

Emissione di azioni: un tradizionale caso di finanziamento diluitivo

Nella maggior parte dei casi, l'emissione di nuove azioni comporta dei costi. Quando una società raccoglie fondi attraverso l'emissione di azioni aggiuntive, di solito accadono due cose:

-

Proprietà diluita: la partecipazione azionaria dell'azionista originario nella società diminuisce.

-

Utile per azione (EPS) inferiore: un aumento del patrimonio netto totale porta a una diminuzione dell'EPS, mentre l'utile netto rimane invariato.

Questi effetti spesso portano a un calo dei prezzi delle azioni per due motivi principali:

-

Logica di valutazione: se il rapporto prezzo/utili (P/E) rimane lo stesso e l'EPS diminuisce, anche il prezzo delle azioni diminuirà.

-

Psicologia del mercato: gli investitori spesso interpretano il finanziamento come una mancanza di fondi o difficoltà, soprattutto quando i fondi raccolti vengono utilizzati per piani di crescita non provati, e l'afflusso di nuove azioni sul mercato può anche far scendere i prezzi di mercato.

Un'eccezione: il modello azionario anti-diluitivo di MicroStrategy

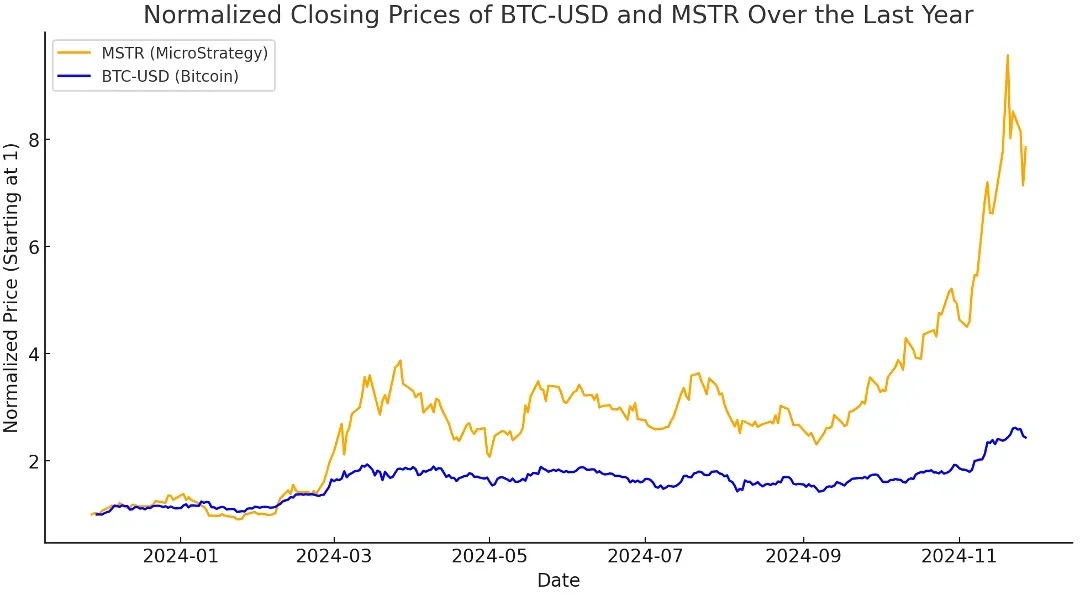

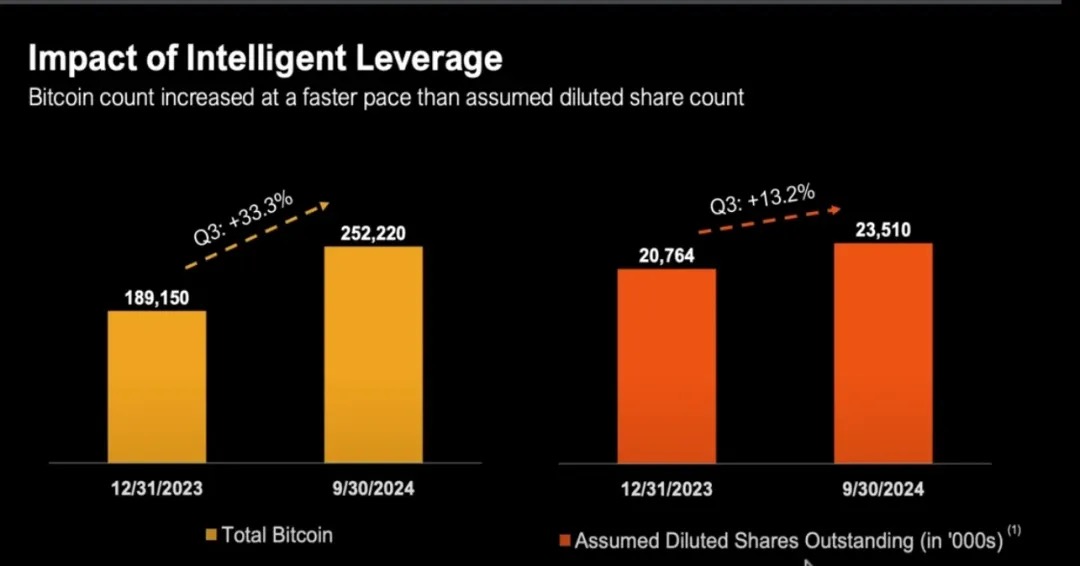

MicroStrategy (MSTR) è un classico controesempio di deviazione dalla narrativa tradizionale di "diluizione azionaria = danno agli azionisti". Dal 2020, MSTR acquista attivamente Bitcoin attraverso il finanziamento azionario, con il totale delle sue azioni in circolazione che è passato da meno di 100 milioni di azioni a oltre 224 milioni di azioni entro la fine del 2024

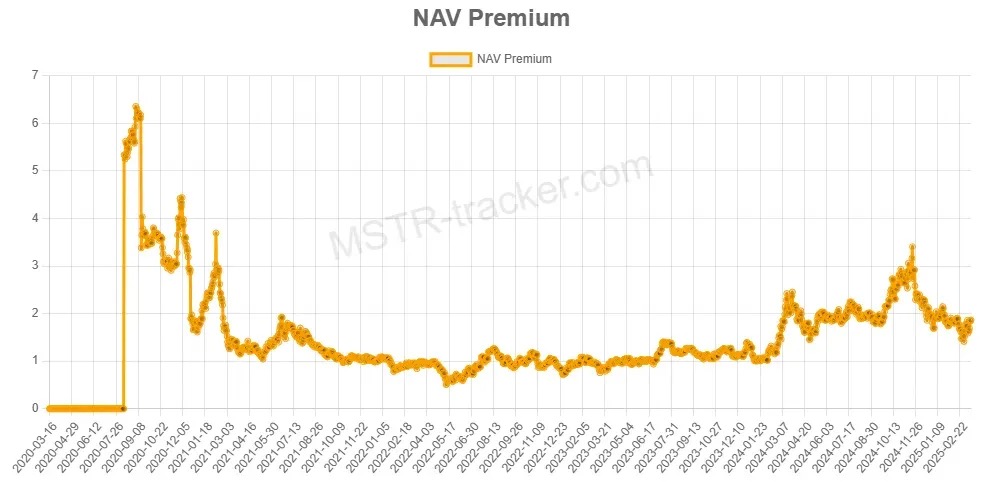

Nonostante la diluizione dell'equity, MSTR tende a sovraperformare Bitcoin stesso. Perché? Perché MicroStrategy si è trovata in uno stato di "capitalizzazione di mercato superiore al suo valore netto di Bitcoin", che è quello che chiamiamo mNAV > 1.

=

=

Capire Premium: cos'è l'mNAV?

-

Quando l'mNAV > 1, il mercato valuta MSTR al di sopra della giusta capitalizzazione di mercato delle sue partecipazioni in Bitcoin.

In altre parole, gli investitori pagano più per unità di quanto costerebbero acquistare BTC a titolo definitivo quando ottengono esposizione a Bitcoin tramite MSTR. Questo premio riflette la fiducia del mercato nella strategia di capitale di Michael Saylor e può anche rappresentare la percezione del mercato che MSTR offra un'esposizione a BTC con leva finanziaria e gestita attivamente.

Supportato dalle logiche finanziarie tradizionali

Sebbene l'mNAV sia una metrica di valutazione nativa delle criptovalute, il concetto di "trading a un prezzo più alto del valore dell'asset sottostante" è stato a lungo prevalente nella finanza tradizionale.

Ci sono diversi motivi principali per cui le aziende spesso negoziano a prezzi superiori al valore contabile o al patrimonio netto:

Metodo di valutazione del flusso di cassa attualizzato (DCF)

Gli investitori sono preoccupati per il valore attuale dei flussi di cassa futuri di un'azienda, non solo per le loro partecipazioni attuali.

Questo metodo di valutazione spesso fa sì che una società venga scambiata a un prezzo molto più alto del suo valore contabile, soprattutto nei seguenti scenari:

-

Si prevede una crescita dei ricavi e dei margini

-

L'azienda ha un potere di determinazione dei prezzi o un fossato tecnico/commerciale

📌 Esempio: la valutazione di Microsoft non si basa sulla sua liquidità o sulle sue attività hardware, ma sui suoi futuri flussi di cassa stabili del software in abbonamento.

Valutazione dei multipli degli utili e dei ricavi (EBITDA)

In molti settori ad alta crescita, le aziende utilizzano in genere il P/E (rapporto prezzo/utili) o i multipli dei ricavi per la valutazione:

-

Le società di software ad alta crescita possono essere scambiate a multipli di 20-30 volte l'EBITDA;

-

Le società in fase iniziale possono essere scambiate a multipli di 50 volte o più i ricavi, anche se non sono redditizie.

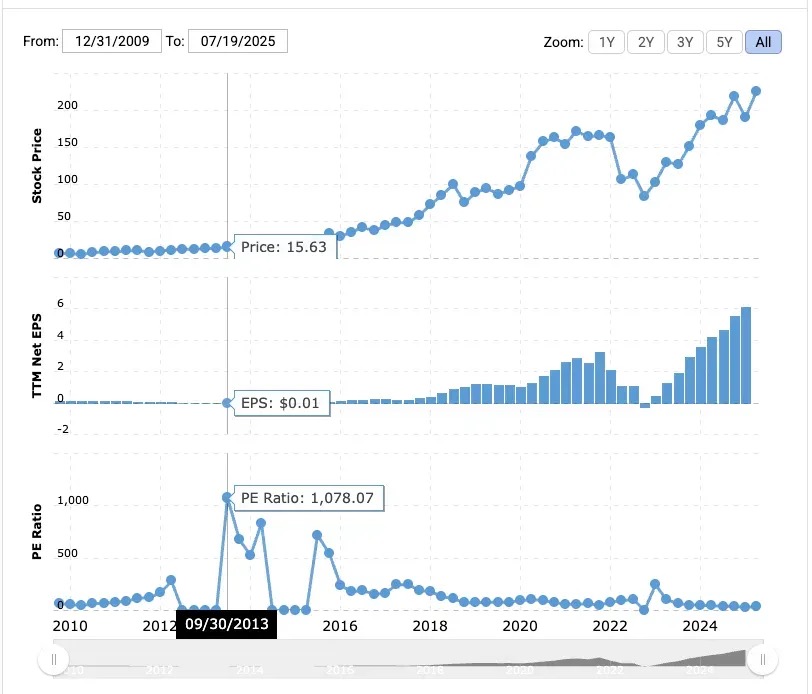

📌 Esempio: Amazon aveva un rapporto prezzo/utili di 1078x nel 2013.

Nonostante gli scarsi margini, gli investitori scommettono sul suo futuro dominio nell'e-commerce e in AWS.

MicroStrategy ha un vantaggio che Bitcoin non ha: una shell aziendale con accesso ai canali di finanziamento tradizionali. In qualità di società quotata negli Stati Uniti, può emettere azioni, obbligazioni e persino azioni privilegiate per raccogliere liquidità, e lo fa, e funziona in modo sorprendente.

Michael Saylor ha utilizzato abilmente questo sistema: ha raccolto miliardi di dollari emettendo obbligazioni convertibili a zero percento e, più recentemente, un innovativo prodotto azionario privilegiato, e ha investito tutti quei soldi in Bitcoin.

Gli investitori riconoscono che MicroStrategy è in grado di acquistare Bitcoin su larga scala utilizzando "il denaro di altre persone", un'opportunità che non è facilmente replicabile dai singoli investitori. Il premio di MicroStrategy "non è correlato all'arbitraggio NAV a breve termine", ma deriva dall'elevata fiducia del mercato nella sua capacità di accedere e allocare il capitale.

In che modo mNAV > 1 raggiunge la retrodiluizione

Quando MicroStrategy negozia al di sopra del valore patrimoniale netto delle sue partecipazioni in Bitcoin (ad esempio, mNAV > 1), la società può:

-

Emettere nuove azioni a premio

-

Usa i proventi per acquistare altri Bitcoin (BTC)

-

Aumenta le tue riserve totali di BTC

-

Promuovere l'aumento simultaneo del NAV e del valore d'impresa

Anche con un aumento delle azioni in circolazione, le partecipazioni in BTC/azioni per azione potrebbero rimanere stabili o addirittura aumentare, rendendo l'emissione di nuove azioni un'operazione anti-diluizione.

Se mNAV < 1 会发生什么?

Quando mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

Dal punto di vista della finanza tradizionale, MSTR viene scambiato a sconto, cioè al di sotto del suo valore patrimoniale netto (NAV). Ciò comporterà sfide nell'allocazione del capitale. Se la società utilizza il finanziamento azionario per acquistare BTC in questo caso, dal punto di vista degli azionisti, in realtà sta acquistando BTC a un prezzo elevato, quindi:

-

BTC/azione diluiti (partecipazioni in BTC per azione)

-

e ridurre il valore per gli azionisti esistente

Quando MicroStrategy affronta l'mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Quindi quali sono le opzioni in questo momento?

Ricompra azioni invece di continuare a comprare BTC

Quando mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Stai riacquistando azioni a un prezzo inferiore al loro valore intrinseco in BTC

-

Man mano che il numero di azioni in circolazione diminuisce, BTC/azione aumenterà

Saylor ha chiarito che se l'mNAV è inferiore a 1, la strategia migliore è quella di riacquistare azioni piuttosto che continuare a comprare BTC.

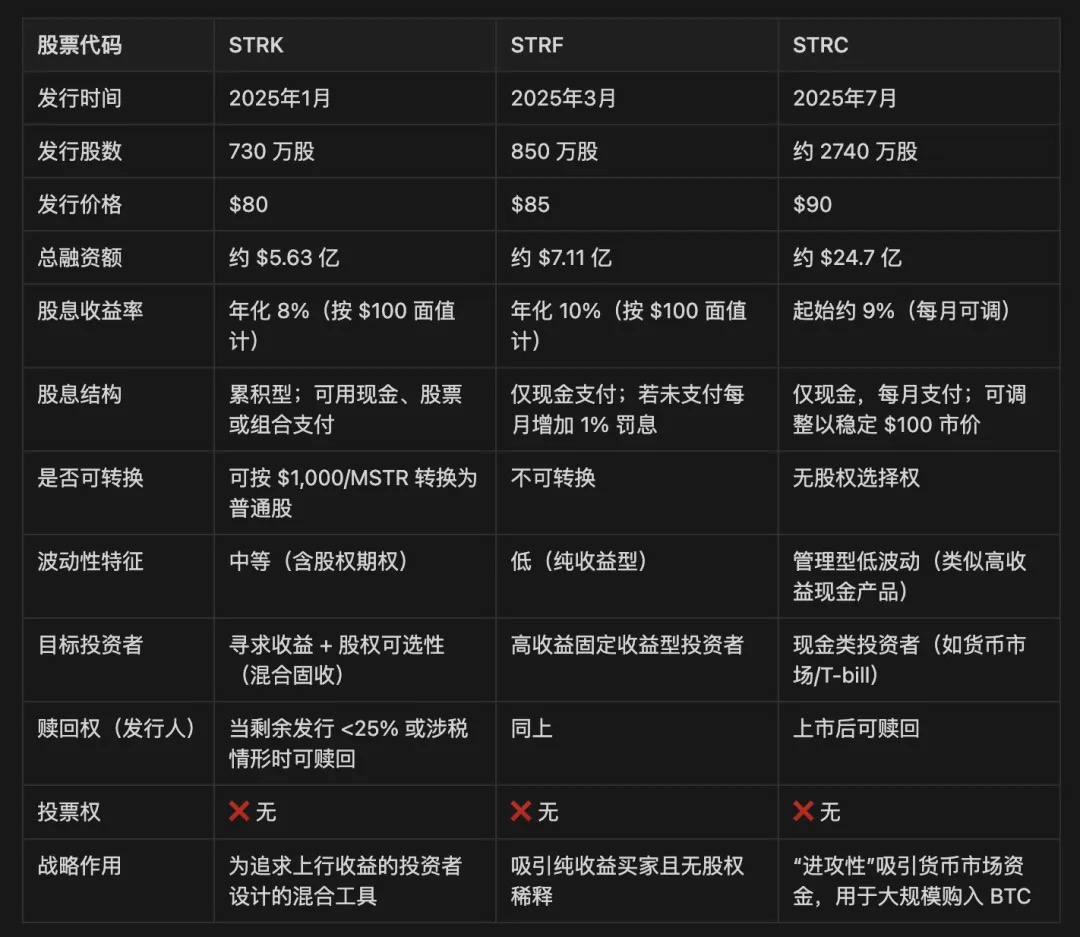

Metodo 1: Emissione di azioni privilegiate

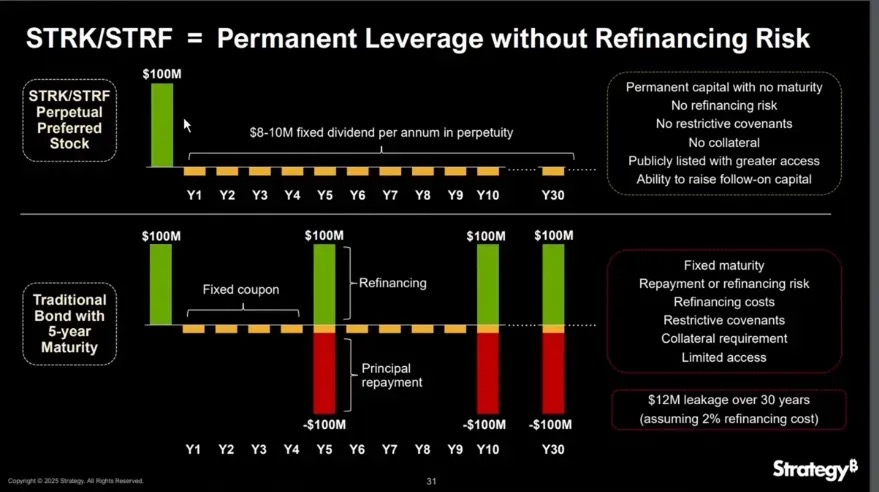

Le azioni privilegiate sono un titolo ibrido che si colloca tra il debito e le azioni ordinarie nella struttura del capitale di una società. In genere offre dividendi fissi, nessun diritto di voto e priorità sulle azioni ordinarie in caso di distribuzione e liquidazione degli utili. A differenza del debito, le azioni privilegiate non devono rimborsare il capitale; A differenza delle azioni ordinarie, offre un reddito più prevedibile.

MicroStrategy ha emesso tre classi di azioni privilegiate: STRK, STRF e STRC.

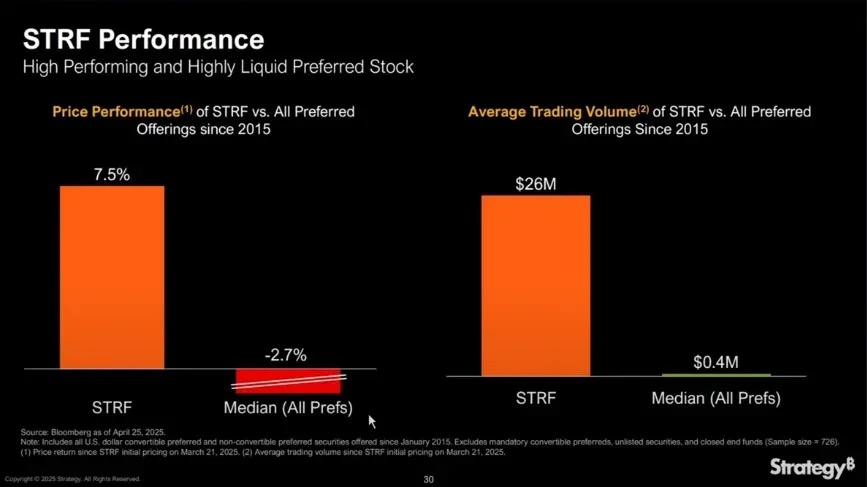

STRF è lo strumento più semplice: è un'azione privilegiata perpetua non convertibile che paga un dividendo fisso in contanti del 10% annualizzato al valore nominale di $ 100. Non ha un'opzione di conversione azionaria e non partecipa all'aumento delle azioni di MSTR, fornendo solo rendimento.

Il prezzo di mercato di STRF oscilla attorno alla seguente logica:

-

Se MicroStrategy ha bisogno di finanziamenti, emetterà ulteriori STRF per aumentare l'offerta e abbassare i prezzi.

-

Se la domanda di reddito del mercato aumenta (ad esempio durante i periodi di bassi tassi di interesse), il prezzo di STRF aumenterà, riducendo così il rendimento effettivo.

-

Questo crea un meccanismo di autoregolazione dei prezzi con un intervallo di prezzo generalmente ristretto (ad esempio, $ 80-$ 100), guidato dalla domanda di rendimento e dalla domanda e dall'offerta.

Esempio: se il mercato richiede un rendimento del 15%, il prezzo STRF potrebbe scendere a $ 66,67 e se il mercato accetta il 5%, potrebbe salire a $ 200.

Poiché STRF è uno strumento non convertibile, essenzialmente non rimborsabile (a meno che non incontri un trigger fiscale o di capitale), si comporta come un'obbligazione perpetua e MicroStrategy può utilizzarlo ripetutamente per "acquistare il calo" di BTC senza rifinanziamento.

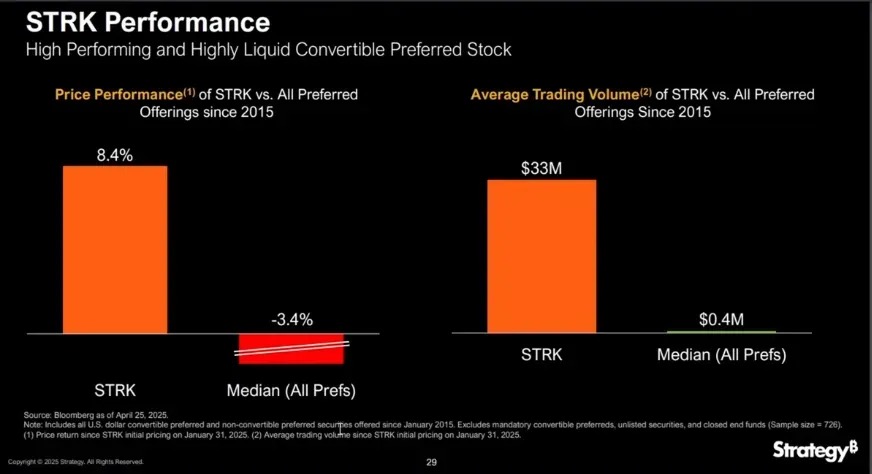

STRK è simile a STRF con un dividendo annualizzato dell'8% ma con l'aggiunta di una caratteristica chiave: quando il prezzo delle azioni di MSTR supera i $ 1.000, può essere convertito in azioni ordinarie con un rapporto di 10:1, che equivale a incorporare un'opzione call out-of-the-money, fornendo ai titolari opportunità di rialzo a lungo termine.

STRK è molto attraente sia per le aziende che per gli investitori per diversi motivi:

Opportunità di rialzo asimmetrico per gli azionisti di MSTR:

-

STRK per azione ha un prezzo di circa $ 850 e 10 azioni possono raccogliere $ 850;

-

Se convertito in 1 azione di MSTR in futuro, equivale all'acquisto di BTC da parte della società a un prezzo di $ 850 al prezzo attuale, ma verrà diluito solo se il prezzo delle azioni MSTR aumenta di oltre $ 1.000.

-

Pertanto, in MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Struttura di autostabilizzazione del reddito:

-

STRK paga $ 2 trimestralmente a una tariffa annualizzata di $ 8;

-

Se il prezzo scende a $ 50, il rendimento sale al 16%, attirando gli acquisti per sostenere il prezzo.

-

Questa struttura fa sì che STRK si comporti come un "legame con le opzioni": difendi al ribasso e ingaggia al rialzo.

Motivazione degli investitori e incentivi alla conversione:

-

Quando il prezzo delle azioni MSTR supera i $ 1.000, i possessori hanno un incentivo a convertirsi in azioni ordinarie;

-

Man mano che MSTR sale ulteriormente (ad esempio, a $ 5.000 o $ 10.000), il dividendo di STRK diventa trascurabile (rendimento solo circa 0,8%), accelerando la conversione;

-

Infine, si forma un canale di uscita naturale, trasformando il finanziamento temporaneo in una struttura azionaria a lungo termine.

MicroStrategy si riserva inoltre il diritto di riscattare STRK, a condizioni quali meno del 25% delle azioni rimanenti in circolazione o a fattori speciali come la tassazione.

Nell'ordine di liquidazione, STRF e STRK hanno sovraperformato le azioni ordinarie, ma al di sotto del debito.

Quando l'azienda è in mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Come pagano gli interessi (dividendi)?

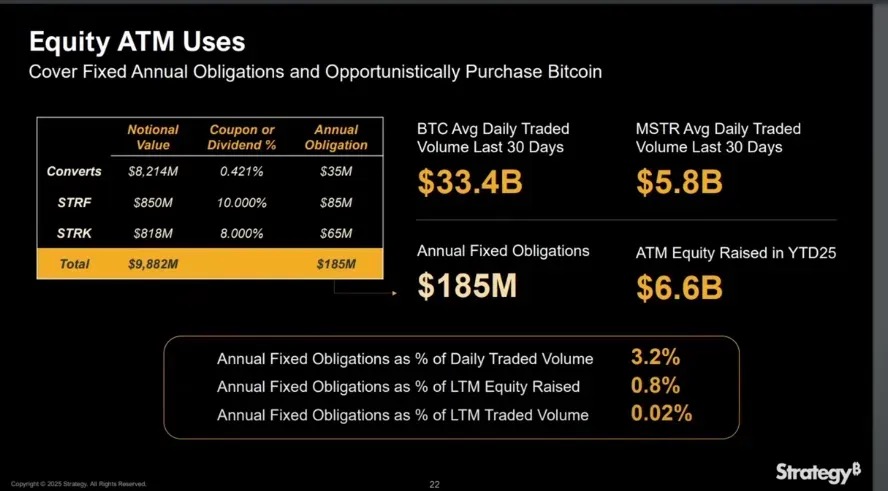

A partire dal 2025 YTD, MicroStrategy ha raccolto 6,6 miliardi di dollari attraverso offerte di azioni ATM (At-The-Market), coprendo di gran lunga i 185 milioni di dollari di costi di interesse fisso e dividendi che deve pagare annualmente.

Quando il mNAV > 1, il pagamento di dividendi di azioni privilegiate attraverso offerte di azioni non diluisce i BTC per azione, poiché l'incremento di BTC dai fondi raccolti supera la diluizione unitaria.

Inoltre, l'esenzione delle azioni privilegiate dal debito consente a MicroStrategy di continuare ad espandere il proprio bilancio senza deteriorare il proprio rapporto di indebitamento netto, che è fondamentale per mantenere la fiducia del mercato nella propria struttura del capitale.

Quando mNAV > 1

Obbligazione convertibile

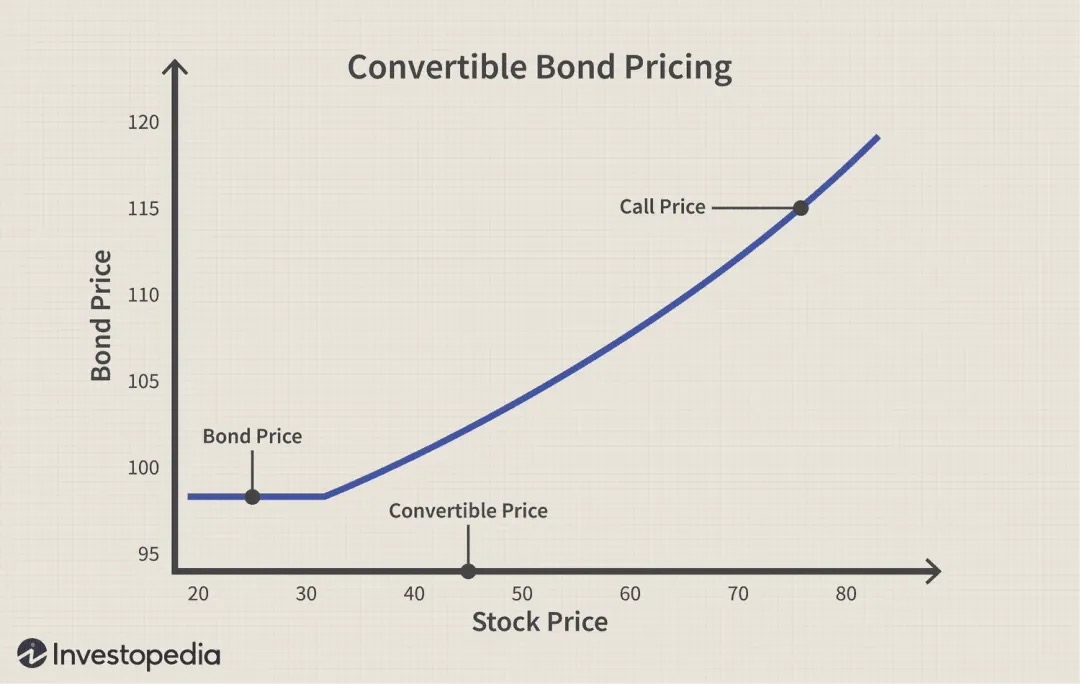

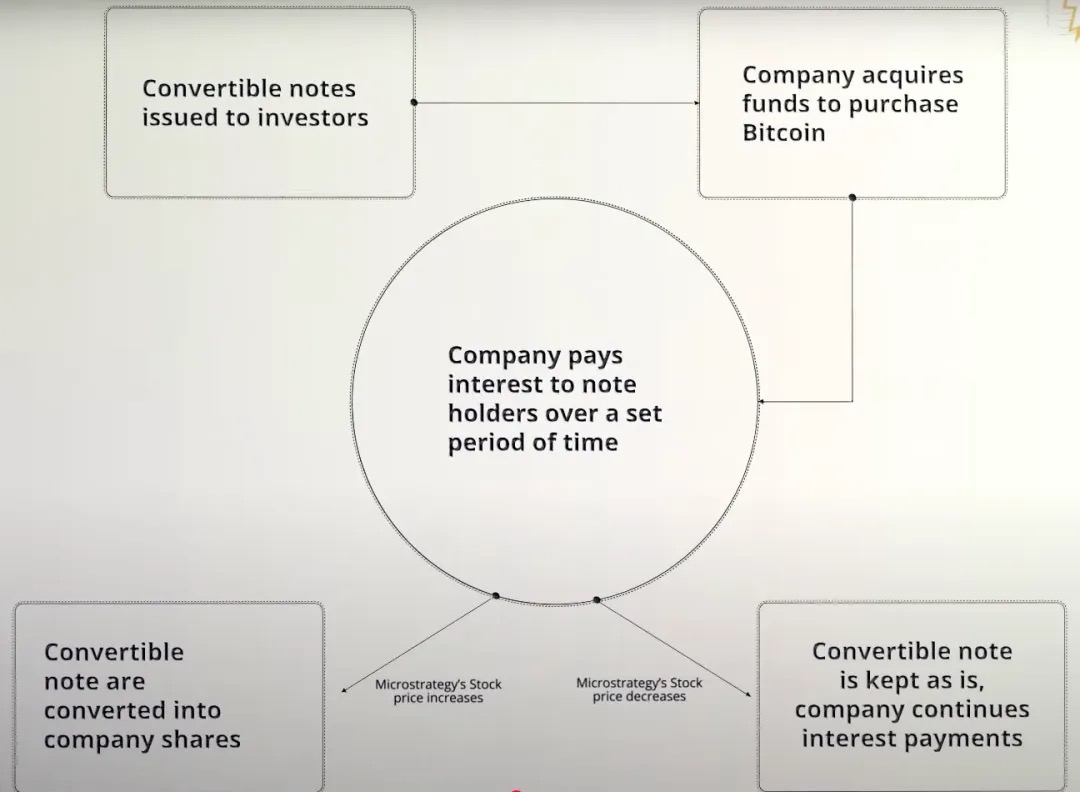

Un'obbligazione convertibile è uno strumento di debito societario che conferisce ai creditori il diritto (ma non l'obbligo) di convertire un'obbligazione in azioni della società emittente a un prezzo predeterminato (noto come prezzo di conversione) in futuro, quindi è essenzialmente una struttura obbligazionaria + opzione call. Questo strumento è comunemente utilizzato negli scenari mNAV > 1, in quanto è particolarmente adatto per accumulare Bitcoin.

Prendiamo come esempio l'obbligazione convertibile 0% di MicroStrategy:

-

non sono pagati interessi durante la vita dell'obbligazione;

-

Solo il capitale deve essere rimborsato alla scadenza (a meno che l'investitore non scelga di convertirlo in azioni);

-

Per MSTR, questo è un modo altamente efficiente dal punto di vista del capitale per raccogliere miliardi di dollari per acquistare Bitcoin senza diluizione istantanea o oneri di interesse, con l'unico rischio di rimborsare il capitale se il prezzo delle azioni sottoperforma in futuro.

Caso 1: il prezzo delle azioni è salito più del previsto

-

MicroStrategy ha emesso obbligazioni convertibili agli investitori;

-

La società ha ricevuto immediatamente 3 miliardi di dollari di fondi per l'acquisto di Bitcoin;

-

Poiché l'obbligazione ha un tasso di interesse dello 0%, MicroStrategy non paga interessi per tutta la durata dell'obbligazione;

-

Se il prezzo delle azioni MSTR aumenta, supera la soglia del prezzo di conversione;

-

Gli investitori scelgono di convertire le obbligazioni in azioni o di recuperare il capitale;

-

Invece di pagare il capitale in contanti, MicroStrategy eroga attraverso l'emissione di nuove azioni.

Caso 2: il prezzo dell'azione è sceso e non ha raggiunto il prezzo di conversione

-

MicroStrategy ha emesso obbligazioni convertibili per raccogliere fondi per l'acquisto di Bitcoin;

-

L'obbligazione ha un tasso di interesse dello 0% e la società non paga interessi nel corso della sua vita;

-

Il prezzo delle azioni MSTR continua al di sotto del prezzo di conversione;

-

Gli investitori non eserciteranno la conversione perché la conversione causerà perdite;

-

Quando l'obbligazione giunge a scadenza, la società deve rimborsare l'intero capitale in contanti;

-

Se le riserve di liquidità sono insufficienti, MicroStrategy potrebbe dover rifinanziare per rimborsare i propri debiti.

Vale la pena sottolineare che le obbligazioni convertibili sono essenzialmente una combinazione di "obbligazioni regolari + opzioni call", soprattutto nel caso di MicroStrategy (MSTR). La società emette costantemente obbligazioni convertibili con un interesse annuo dello 0%, il che significa che gli investitori non hanno alcun reddito da interessi durante il periodo dell'obbligazione.

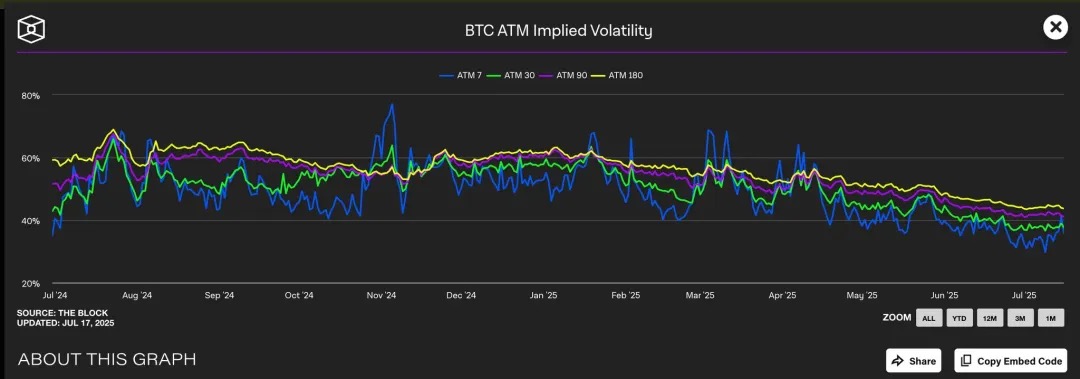

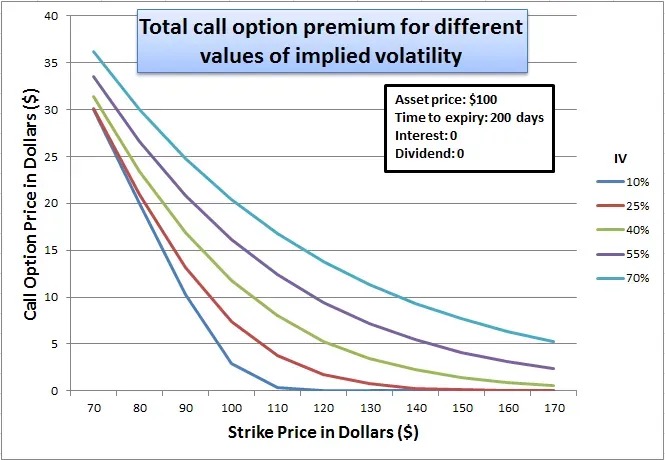

Allora perché gli investitori istituzionali esperti sono disposti ad accettare una struttura così "a bassa attrattiva"? La risposta sta nell'opzione call incorporata: questa opzione call incorporata è particolarmente preziosa quando il mercato si aspetta una maggiore volatilità implicita di MSTR, poiché maggiore è la volatilità del prezzo attesa, maggiore è il valore dell'opzione che cattura l'opportunità di rialzo.

Abbiamo osservato che la volatilità implicita (IV) di Bitcoin è in genere compresa tra il 40% e il 60% in periodi diversi. Poiché il prezzo delle azioni di MicroStrategy è altamente correlato a Bitcoin, questo aumento di BTC IV gonfia indirettamente la valutazione delle opzioni su azioni MSTR.

Attualmente, l'opzione call at-the-money (prezzo di esercizio di circa $ 455) è scambiata al livello IV del 45%, mentre la corrispondente opzione put IV è più alta, indicando una forte aspettativa di mercato per la volatilità futura. Questo contesto di elevata volatilità aumenta significativamente il valore delle opzioni call incorporate nelle obbligazioni convertibili MSTR.

In sostanza, MicroStrategy sta effettivamente "vendendo" questa opzione call agli investitori a un premio elevato. Perché più volatile è il prezzo dell'asset sottostante, maggiore è la probabilità che l'opzione sia "in-the-money" alla scadenza, il che rende l'opzione call più costosa durante i periodi di alta volatilità.

Dal punto di vista di un investitore, questo è accettabile perché in realtà sta acquistando una scommessa sulla volatilità con leva: se il prezzo delle azioni MSTR aumenta in modo significativo, può convertirlo in azioni e realizzare enormi guadagni; Se il prezzo delle azioni non sale, gli obbligazionisti possono comunque recuperare il loro capitale alla scadenza.

Per MSTR, questo è un vantaggio per tutti: da un lato, può essere finanziato senza pagare interessi, senza diluizione immediata del capitale proprio; D'altra parte, se la strategia Bitcoin ha successo, può servire o rifinanziare questo debito solo attraverso un aumento del prezzo delle azioni. In questo quadro, MSTR non si limita a finanziare obbligazioni, ma "monetizza la volatilità", scambiando le aspettative future di aumento con fondi a buon mercato al momento.

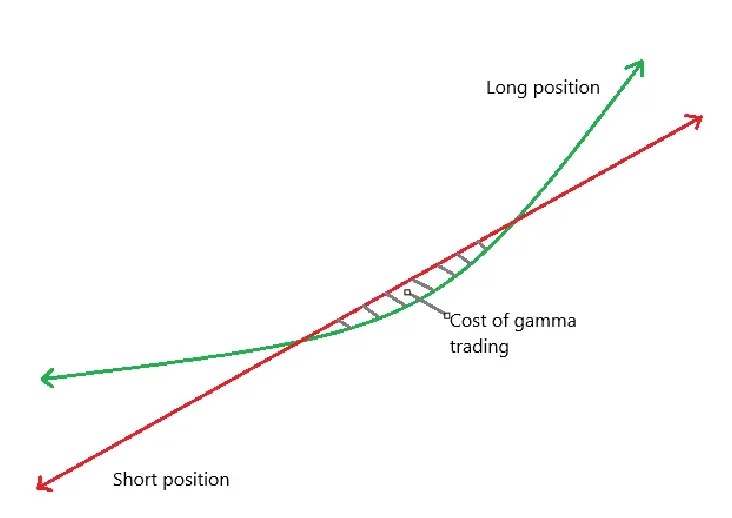

Gamma Trading

Gamma Trading è un meccanismo fondamentale per la sostenibilità della struttura del capitale di MicroStrategy, soprattutto nel contesto della sua ripetuta emissione di obbligazioni convertibili. La società ha emesso miliardi di dollari in obbligazioni convertibili zero-coupon, e la sua principale attrattiva non è il reddito fisso tradizionale, ma il valore dell'opzione call incorporato nelle obbligazioni. In altre parole, gli investitori non si preoccupano del reddito da interessi dell'obbligazione in sé, ma dello spazio di arbitraggio della transazionalità e della volatilità dei componenti dell'opzione.

Queste obbligazioni non sono acquistate da creditori a lungo termine nel senso tradizionale, ma da hedge fund con strategie market-neutral. Tali istituzioni sono ampiamente impegnate nel cosiddetto Gamma Trading e la loro logica di investimento non è "buy and hold", ma si basa su cooperazioni e ribilanciamenti costanti per catturare i profitti dalle fluttuazioni.

Meccanismo di trading gamma in MSTR:

Struttura di trading di base:

-

Gli hedge fund acquistano le obbligazioni convertibili di MicroStrategy (essenzialmente obbligazioni + opzioni call);

-

Allo stesso tempo, vendere allo scoperto la quantità corrispondente di azioni MSTR per mantenere la neutralità delta.

Perché è stata istituita?

-

Se il prezzo delle azioni MSTR aumenta, le opzioni call nelle obbligazioni aumenteranno più rapidamente delle perdite causate dalle azioni short;

-

Se il prezzo dell'azione scende, la posizione corta trarrà profitto più velocemente di quanto l'obbligazione perderà;

-

Questa struttura di rendimento simmetrica consente agli hedge fund di trarre profitto dalla volatilità piuttosto che dai cambiamenti direzionali.

Gamma e meccanismi di ribilanciamento:

-

Con le fluttuazioni dei prezzi delle azioni, gli hedge fund devono adeguare dinamicamente le loro posizioni corte per mantenere la neutralità delta;

-

La copertura iniziale è fissata al valore delta dell'obbligazione, ad esempio, se il delta di un'obbligazione convertibile è 0,5, la fondazione vende allo scoperto l'equivalente di $ 50 di azioni MSTR per coprire l'obbligazione da $ 100;

-

Tuttavia, quando il prezzo delle azioni continua a fluttuare, cambierà anche il delta dell'obbligazione convertibile stessa (cioè l'incarnazione di Gamma) e il fondo deve continuare a ribilanciarsi dinamicamente:

-

I prezzi delle azioni aumentano, il delta aumenta (le obbligazioni si comportano più come le azioni) → aggiungono posizioni corte;

-

I prezzi delle azioni scendono, il Delta diminuisce (le obbligazioni si comportano più come le obbligazioni) → Coprire le posizioni corte;

-

Questa costante operazione di copertura "vendi al rialzo, compra al ribasso" è chiamata Gamma Trading.

-

Nel frattempo, il delta obbligazionario cambia in modo non lineare con il prezzo delle azioni ed è necessario regolare costantemente la propria posizione corta per rimanere neutrali.

-

Curva verde: rendimento della detenzione di obbligazioni convertibili;

-

Linea rossa: restituzione delle scorte allo scoperto;

-

La sottrazione dei due dà il conto economico netto;

-

Quando il titolo viene scambiato lateralmente vicino all'intervallo di conversione, una copertura frequente può portare a perdite, nota come "zona di costo" del Gamma Trading (ombreggiata nella figura).

Impatto sul premio MSTR:

-

Questi Gamma hedger non sono detentori a lungo termine

-

Quando il titolo MSTR raggiunge il prezzo di conversione delle obbligazioni convertibili, Delta → 1, il Gamma scende a un livello estremamente basso;

-

Se la volatilità diminuisce o gli spread si restringono e le operazioni Gamma perdono denaro, questi fondi usciranno dal mercato, indebolendo la domanda di obbligazioni convertibili.

Effetti del secondo ordine:

-

Le obbligazioni convertibili di MicroStrategy hanno tipicamente zero cedole, ma hanno una duration più lunga → un basso Theta (decadimento del valore temporale);

-

Quando la volatilità è troppo bassa, le operazioni Gamma non sono più redditizie, il Gamma PnL ≪ la perdita Theta (perdita di tempo);

-

La vendita di obbligazioni convertibili diventerà difficile, compromettendo la loro capacità di raccogliere fondi.

Il contrasto tra Short Float illustra la dominance di questa strategia:

Il flottante short si riferisce alla percentuale del totale delle azioni in circolazione di una società che vengono vendute allo scoperto. Abbiamo osservato che MicroStrategy ha un elevato flottante short a causa del suo gran numero di emissioni di obbligazioni convertibili, poiché i fondi che effettuano Gamma Trading spesso hanno bisogno di vendere allo scoperto le azioni MSTR per una copertura delta-neutrale.

Al contrario, SBET non emette obbligazioni convertibili, ma si basa sul finanziamento privato PIPE e sul meccanismo di emissione basato sul mercato ATM, e manca di opportunità di arbitraggio strutturale per le obbligazioni convertibili + opzioni, quindi il flottante short è significativamente più basso. La struttura di finanziamento di SBET è inoltre più vicina a quella dei finanziamenti tradizionali e non può attirare la partecipazione di istituzioni di arbitraggio su larga scala.

manifestazione

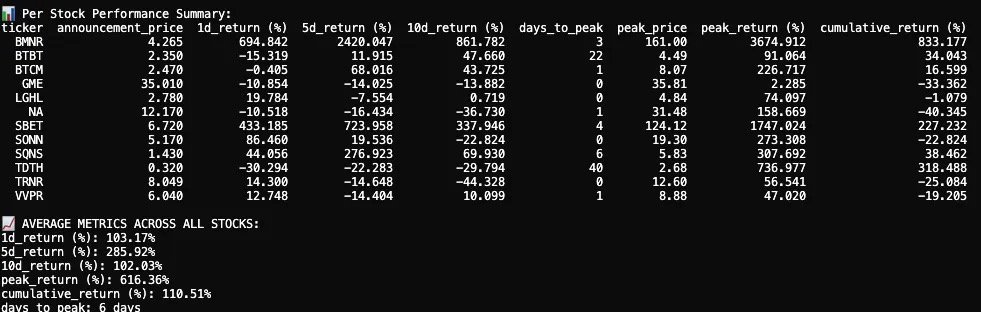

Ho monitorato e analizzato le reazioni dei prezzi delle azioni di 12 società quotate in borsa dopo aver annunciato le loro allocazioni di criptovalute nel 2025. Il nostro set di dati include i dati sul prezzo delle azioni prima e dopo la data dell'annuncio, le visualizzazioni dei grafici a candele e gli indicatori chiave di prestazione.

La reazione del prezzo delle azioni dopo il primo annuncio del criptovault nel 2025 è stata, in media, esplosiva, a breve termine, ma ha comunque fornito rendimenti cumulativi positivi.

Tra le 12 società quotate in borsa, il rendimento medio a 1 giorno è stato del +103,17%, mostrando una forte risposta immediata da parte degli investitori. Il rendimento a 5 giorni è salito ulteriormente a +285,92%, con un pullback il giorno 10 e infine stabilizzandosi a +102,03%. Mentre alcune società sono state piatte o addirittura negative, molte di esse hanno registrato picchi estremi dei prezzi delle azioni.

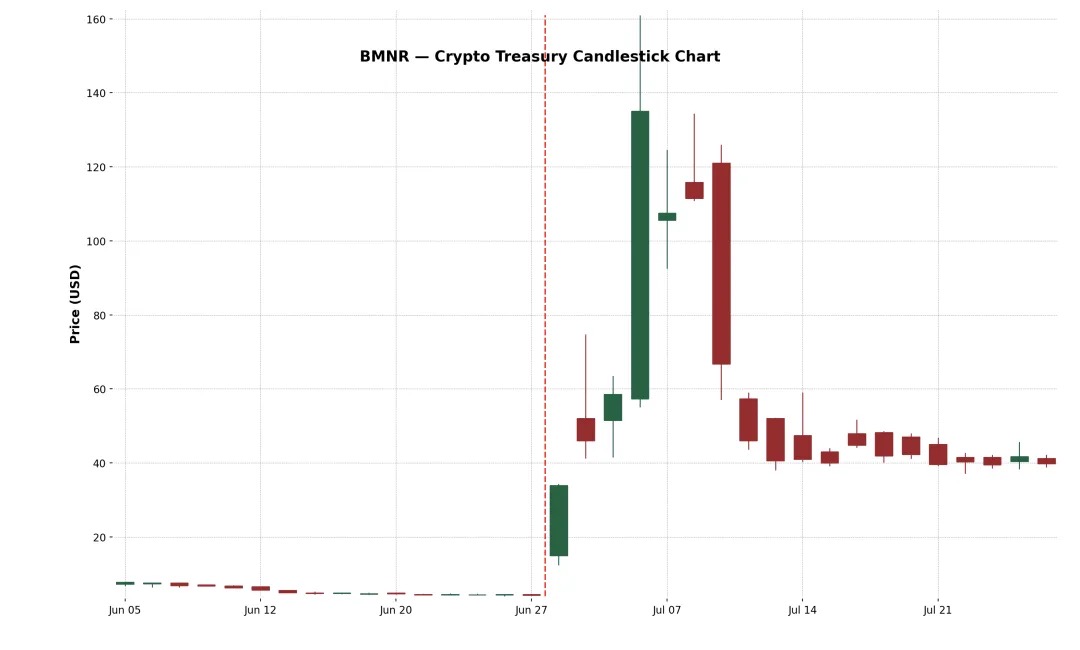

Esempio 1: BitMine Immersion Technologies Inc. (NYSE-American: BMNR)

Si tratta di una società di infrastrutture blockchain con sede a Las Vegas che gestisce mining farm di Bitcoin di livello industriale, vende hardware di raffreddamento a immersione e fornisce servizi di custodia per dispositivi di terze parti in aree a basso costo come il Texas e Trinidad. Il 30 giugno 2025, la società ha emesso 55,6 milioni di azioni al prezzo di 4,5 dollari per azione attraverso un collocamento privato, raccogliendo un totale di circa 250 milioni di dollari per espandere la sua tesoreria Ethereum.

Dopo l'annuncio, il prezzo delle azioni BMNR è salito alle stelle da $ 4,27 a un massimo di $ 161, segnando un enorme aumento del +3.674,9% in 3 giorni. Questa impennata epica è probabilmente guidata da un flottante sottile, da un elevato entusiasmo al dettaglio e da uno slancio FOMO. Nonostante la successiva brusca correzione, il guadagno cumulativo a due settimane è del +882,4%. Questo incidente sottolinea il feedback positivo del mercato nei confronti della strategia di criptovault ad alta convinzione in stile "MicroStrategy".

Esempio 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

Fondata nel 2019, SharpLink è un'azienda di tecnologia online focalizzata sulla conversione degli appassionati di sport in scommettitori, con una piattaforma che spinge le scommesse sportive e le offerte di gioco interattivo agli utenti in base alla tempestività. La società ha iniziato ad accumulare ETH nel suo bilancio nel 2025, finanziati tramite PIPE (finanziamento privato) e ATM (aumento mark-to-market).

Il titolo ha inizialmente reagito in modo estremamente forte: SBET è salito del +433,2% il primo giorno e ha raggiunto un massimo del +1.747% il 4° giorno di negoziazione. L'impennata è guidata dall'entità dell'allocazione degli asset crittografici e dal sostegno dei grandi responsabili della transazione. Investitori al dettaglio, fondi di criptovalute e trader speculativi si sono riversati per spingere il prezzo delle azioni sopra i 120$.

Tuttavia, il rally è stato di breve durata. Il 17 giugno, SharpLink ha depositato una dichiarazione di registrazione S-3 presso la SEC, consentendo agli investitori di PIPE di rivendere le loro azioni, causando una diffusa confusione. Molte persone credono erroneamente che i principali azionisti stiano spedendo. Mentre Joseph Lubin, co-fondatore di Consensys e presidente di SBET, ha successivamente chiarito che "nessuna azione è stata ancora venduta", era troppo tardi: le azioni SBET sono crollate di quasi il 70%, quasi cancellando la maggior parte dei guadagni dopo l'annuncio.

Nonostante il forte calo, il guadagno cumulativo di SBET si attesta a +227,2%, indicando che il mercato sta ancora dando un valore significativo a lungo termine alla sua strategia ETH vault. Ritracciato dai massimi, ma nelle settimane successive il titolo ha iniziato a riguadagnare supporto finanziario, indicando che la fiducia del mercato nel modello "Ethereum as a reserve asset" sta riprendendo.

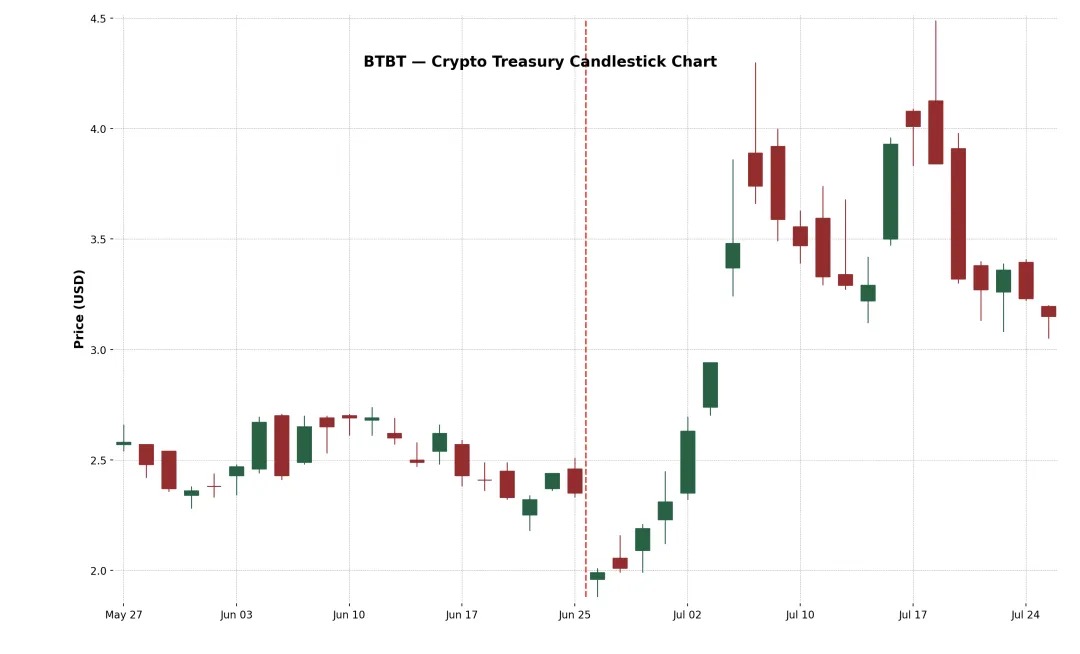

Esempio 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT è una piattaforma di asset digitali con sede a New York fondata nel 2015 che inizialmente gestisce mining farm di Bitcoin negli Stati Uniti, in Canada e in Islanda.

Nel giugno 2025, la società ha completato un'offerta aggiuntiva di sottoscrizione, raccogliendo circa 172 milioni di dollari e riallocando il capitale su ETH attraverso i proventi aggiuntivi della vendita di 280 BTC, acquistando un totale di circa 100.603 ETH, completando ufficialmente la trasformazione in un modello di staking e vault di Ethereum, con il veterano delle criptovalute Sam Tabar come CEO.

La reazione iniziale del mercato è stata debole (-15% il primo giorno), ma il prezzo delle azioni è salito gradualmente nelle due settimane successive, raggiungendo infine un aumento del +91%. Questa reazione moderata potrebbe riflettere la familiarità del mercato con il background di BTBT nelle operazioni di mining di criptovalute. Tuttavia, il rendimento cumulativo del +34% mostra ancora che anche le società di criptovalute affermate possono ancora ottenere un riconoscimento positivo sul mercato per espandere ulteriormente la loro allocazione di criptovalute.

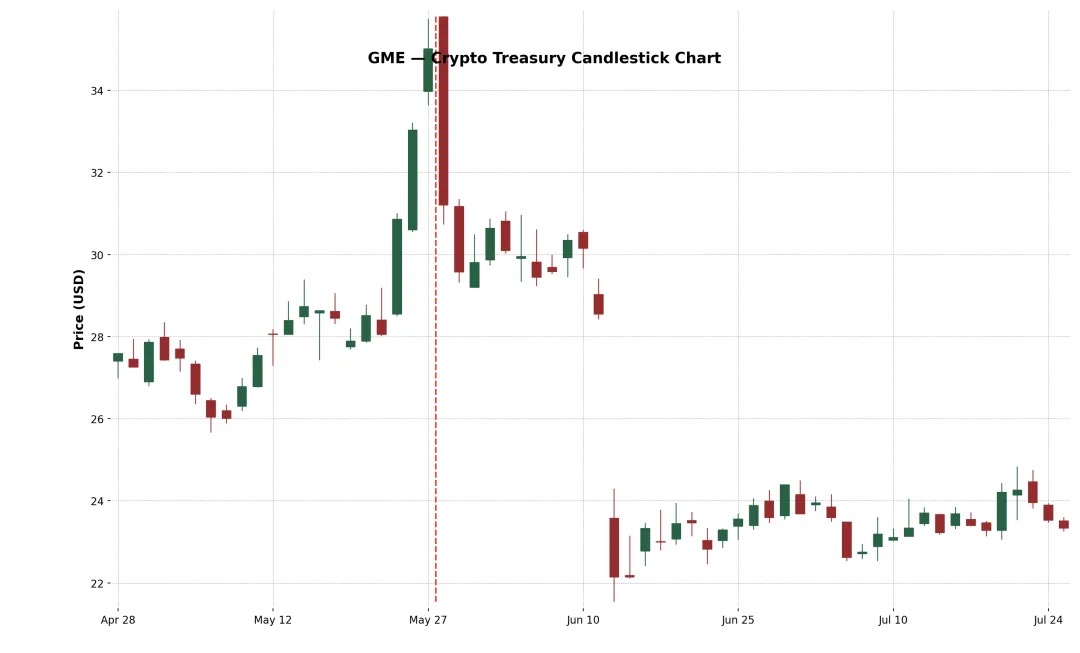

Esempio 4: GameStop Corp. (Nasdaq: GME)

Tuttavia, GameStop (GME) ha annunciato il suo primo acquisto di Bitcoin nel maggio 2025 e prevede di trasformarsi ulteriormente in una società di infrastrutture di gioco di livello consumer legate alle criptovalute. Nonostante l'alto livello di attenzione da parte degli investitori retail e il simbolismo dell'incursione del meme stock a livello culturale negli asset crypto, GME è tornato negativo sia al 5° che al 10° giorno dopo l'annuncio. Questa differenza di performance rivela un'intuizione fondamentale: le notizie sulle criptovalute da sole non sono sufficienti per far salire in modo sostenibile i prezzi delle azioni.

Il layout di Bitcoin di GameStop è stato messo in discussione dal mercato a causa della continua contrazione della sua attività di vendita al dettaglio e questa trasformazione arriva dopo molteplici cambiamenti strategici (come negozi, NFT, metaversi, ecc.).

Non è riuscito a sostenere la sua tendenza al rialzo, riflettendo i dubbi del mercato sui suoi fondamentali e le incertezze strategiche. Le entrate principali dell'azienda sono ancora in calo e il management non ha proposto alcun piano di riforma sostanziale oltre all'"acquisto di Bitcoin". Anche il messaggio è caotico, dai negozi, agli NFT, al metaverso fino alle criptovalute di oggi, la strategia sta vacillando, indebolendo seriamente la fiducia del mercato.

Tendenze dell'asset allocation delle criptovalute

Oltre a Bitcoin, sempre più aziende stanno iniziando a utilizzare Ethereum (ETH) come asset principale per le loro riserve di criptovalute. Le ragioni sono molteplici. In primo luogo, Ethereum è ampiamente considerato come l'infrastruttura sottostante per le piattaforme di tokenizzazione degli asset del mondo reale (RWA), con protocolli come Ondo, Backed Finance e Centrifuge che costruiscono prodotti finanziari di livello istituzionale sul livello di regolamento di Ethereum. Questo rende ETH un asset di riserva strategico per le aziende che scommettono sul trend della "finanza tradizionale on-chain".

In secondo luogo, a differenza di Bitcoin, Ethereum è un asset componibile DeFi fruttifero che consente ai possessori di guadagnare circa il 3-4% di APY partecipando alla sicurezza della rete. Ciò offre a ETH una tesoreria programmabile e fruttifera che è molto attraente per i CFO che cercano di ottimizzare i loro rendimenti di cassa inattivi.

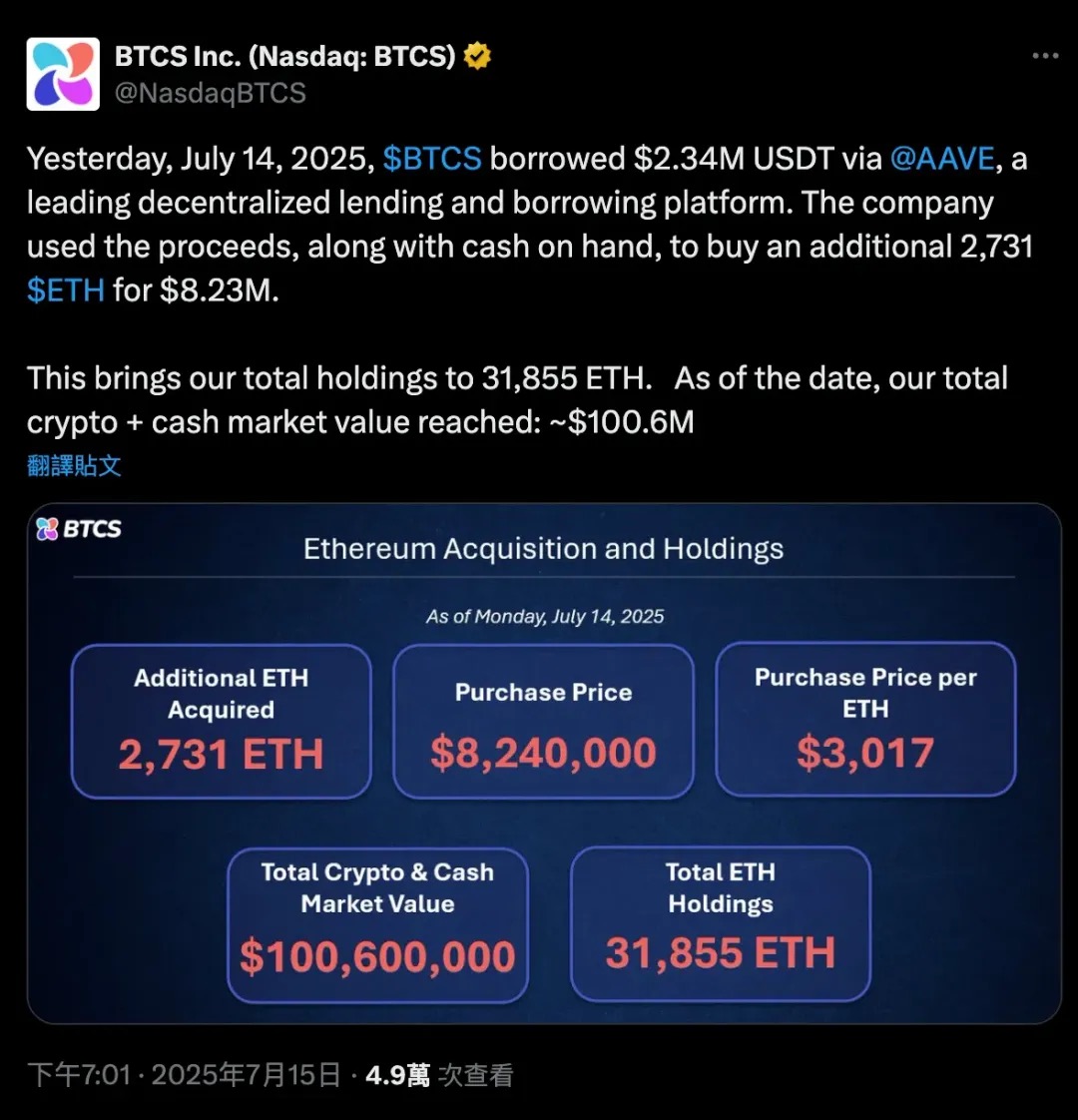

Il 14 luglio 2025, BTCS ha preso in prestito 2,34 milioni di USDT tramite Aave, un protocollo di prestito decentralizzato, oltre a parte della propria liquidità, per un totale di 2.731 ETH, per un valore di circa 8,24 milioni di dollari, espandendo ulteriormente le sue partecipazioni in Ethereum. Questa transazione con leva finanziaria ha portato le riserve totali di BTCS in ETH a 31.855, aumentando la capitalizzazione di mercato complessiva della società crypto+cash a 100,6 milioni di dollari.

Questo caso dimostra chiaramente il duplice ruolo unico di Ethereum sia come garanzia che come capitale nella DeFi. Bitcoin è più un asset passivo "cold wallet", che potrebbe dover essere avvolto per partecipare alla DeFi. ETH è un asset componibile nativo che le aziende possono utilizzare per prestiti, staking o partecipazione a protocolli di rendimento senza vendere l'asset.

Il lancio degli ETF spot di Ethereum ha ulteriormente rafforzato la fiducia e la liquidità istituzionale in ETH, con afflussi netti di sottoscrizioni che indicano una graduale accettazione di ETH nei mercati finanziari tradizionali. Di conseguenza, SharpLink (SBET), Bit Digital (BTBT) e persino alcune società non quotate stanno adeguando i loro bilanci e aumentando le loro partecipazioni in ETH, il che non è solo una scommessa speculativa, ma anche un'espressione di una convinzione di lunga data che "Ethereum è la struttura sottostante dei mercati dei capitali decentralizzati".

Questa tendenza segna un cambiamento significativo nelle strategie di asset allocation delle aziende crypto: da "Bitcoin = oro digitale" a "Ethereum = infrastruttura finanziaria digitale".

Di seguito sono riportati alcuni esempi di questa configurazione diversificata:

-

XRP come asset di riserva: VivoPower International (NASDAQ: VVPR) ha raccolto 121 milioni di dollari nel maggio 2025, guidata da un principe saudita, diventando la prima società quotata in borsa ad adottare una strategia di riserva XRP. Poco dopo, la Trident Digital Holdings (TDTH) di Singapore ha annunciato l'intenzione di emettere fino a 500 milioni di dollari in azioni per costruire riserve di XRP; Anche la cinese Webus International (WETO) ha presentato una richiesta per investire 300 milioni di dollari nelle sue partecipazioni in XRP e prevede di integrare la rete di pagamento transfrontaliera di Ripple nel suo sistema aziendale. Sebbene XRP sia aumentato a metà del 2025, la performance delle azioni correlate è stata divisa, ma queste azioni hanno dimostrato che l'allocazione delle criptovalute sta superando la tradizionale doppia linea principale di BTC ed ETH.

-

Riserva Litecoin (LTC): MEI Pharma (MEIP), una piccola azienda biofarmaceutica, ha annunciato inaspettatamente la sua trasformazione nel luglio 2025, raccogliendo 100 milioni di dollari grazie alla partecipazione del fondatore di Litecoin Charlie Lee e della Litecoin Foundation per creare la prima soluzione di riserva LTC di livello istituzionale. Questo piano è accompagnato da un cambio di gestione (Lee entra a far parte del consiglio di amministrazione), che è visto dal mercato come un tentativo di iniettare numeri elevati nell'industria biomedica in difficoltà con capitale crittografico. Il prezzo delle azioni è salito alle stelle dopo la notizia di "Biopharma + Litecoin", ma il prezzo delle azioni ha oscillato selvaggiamente poiché gli investitori hanno dubitato del suo modello di business finale.

-

HYPE Token Reserves: Un caso più "eterogeneo" arriva da Sonnet BioTherapeutics (SONN), che ha annunciato una fusione inversa da 888 milioni di dollari nel luglio 2025 per formare Hyperliquid Strategies Inc., prevedendo di includere 583 milioni di dollari in token HYPE nel bilancio della società. L'accordo, sostenuto da venture capitalist di criptovalute mainstream come Paradigm e Pantera, mira a creare la più grande entità quotata al mondo con partecipazioni in token HYPE. Il prezzo delle azioni di SONN è salito alle stelle dopo l'annuncio (perché HYPE è un token popolare), ma gli analisti sottolineano la sua struttura complessa e il token stesso è ancora nelle sue fasi iniziali. Allo stesso modo, Lion Group (LGHL) si è assicurata una linea di credito da 600 milioni di dollari per riservare token come HYPE, Solana e Sui, creando un caveau di criptovalute multi-asset.

Quando Saylor venderà monete?

Michael Saylor ha dichiarato pubblicamente che MicroStrategy "HODLa" i suoi asset Bitcoin per sempre, il che significa che la società non ha alcuna intenzione di vendere le sue riserve di BTC. Infatti, MicroStrategy ha persino rivisto la sua politica aziendale per stabilire formalmente Bitcoin come asset di riserva di tesoreria primario, il che significa che si tratta di un piano di detenzione a lunghissimo termine. Tuttavia, nel mondo reale della finanza aziendale, "non vendere mai" non è assoluto. In alcuni scenari, MicroStrategy potrebbe essere costretta a vendere una parte di Bitcoin. Comprendere questi potenziali scenari è fondamentale in quanto costituiscono un fattore di rischio nell'intera logica di investimento "MicroStrategy as a Bitcoin Proxy Asset".

Ecco alcuni scenari che potrebbero mettere alla prova la determinazione di MicroStrategy e "costringerla" a vendere BTC:

-

Scadenze significative del debito in un mercato del credito ristretto: MicroStrategy ha attualmente una serie di debiti in essere, tra cui obbligazioni convertibili con scadenza nel 2028 e nel 2030 (che sono state precedentemente rimborsate attraverso emissioni di azioni), e può includere anche altri prestiti. In genere, le aziende si rifinanziano per estinguere vecchi debiti, emettendo nuove obbligazioni o nuove azioni. All'inizio del 2025, MicroStrategy ha riscattato con successo le sue obbligazioni convertibili 2027 con azioni, evitando esborsi di liquidità. Ma immagina uno scenario: nel 2028, quando Bitcoin sarà in un mercato ribassista, il prezzo delle azioni MicroStrategy precipiterà, i tassi di interesse saranno alti (i nuovi finanziamenti sono troppo costosi) e l'azienda potrebbe affrontare una crisi del flusso di cassa se scadranno 5-1 miliardo di dollari di debito.

-

In questo caso, i mercati dei capitali tradizionali potrebbero "chiudere" la porta, soprattutto se la volatilità implicita (IV) è troppo bassa, facendo sì che gli investitori non siano disposti ad acquistare obbligazioni convertibili incorporate nel valore delle opzioni, e il miglior strumento di finanziamento di MicroStrategy sarà inefficace.

-

Di fronte a una tale stretta creditizia, le aziende saranno probabilmente in grado di vendere solo un po' di BTC per ripagare i loro debiti, come se fossero "costrette a chiudere le loro posizioni". Sebbene MicroStrategy abbia un enorme BTC (del valore di oltre 70 miliardi di dollari entro il 2025), una volta utilizzato, la fiducia del mercato è destinata a vacillare. È probabile che questa vendita sia l'ultima opzione e avrà luogo solo se tutte le altre vie di finanziamento falliranno.

-

Elevato onere di interesse o pressione sui dividendi delle azioni privilegiate: la struttura di finanziamento di MicroStrategy, sebbene flessibile, non è priva di costi. Nel 2025, le spese fisse che l'azienda deve affrontare includono:

-

STRK 8% TAEG (pagabile in contanti o in azioni)

-

STRF 10% p.a. (da pagare in contanti, penale per inadempienza)

-

Tasso di interesse mensile STRC 9-10% (da pagare in contanti, consiglio di amministrazione regolabile)

-

Interessi sulle obbligazioni convertibili (es. cedola 2030 dello 0,625%)

Le passività fisse totali superano i 180 milioni di dollari all'anno e probabilmente continueranno a crescere con i successivi finanziamenti.

-

Se il prezzo delle azioni MSTR è in calo, il finanziamento azionario diretto causerà una grave diluizione.

-

Se entra nell'inverno delle criptovalute, MicroStrategy potrebbe continuare a bruciare denaro mantenendo i dividendi in contanti da STRF e STRC. Se BTC è in flessione per molto tempo, la struttura della leva finanziaria dell'azienda diventa pericolosa. Il consiglio di amministrazione potrebbe decidere di vendere una parte di Bitcoin per "guadagnare tempo" e fornire flusso di cassa per interessi o dividendi nei prossimi uno o due anni. Questo è controproducente, ma è meglio che andare in default o attivare il meccanismo di default cumulativo STF.

-

Cosa succede se i tassi d'interesse continuano a salire? Allora tutti i finanziamenti futuri diventeranno costosi:

La nuova emissione di azioni privilegiate deve offrire rendimenti più elevati (ad esempio, >10%) per attirare gli investitori;

Le obbligazioni convertibili devono essere abbinate a una maggiore volatilità implicita per essere accettate dal mercato (spesso difficile da raggiungere nei mercati ribassisti);

Se il prezzo delle azioni MSTR è in calo, il finanziamento azionario diretto causerà una grave diluizione.

In altre parole, il costo del capitale è aumentato, ma le entrate non sono cresciute, e BTC è a un livello basso.

Riepilogo: MicroStrategy è possibile vendere monete solo in condizioni di pressione estrema o cambiamenti strategici. Questi scenari sono spesso legati a stress finanziari: il debito è difficile da rinnovare, il costo del capitale è troppo alto o il mercato sta valutando l'azienda a sconto. Normalmente, la strategia di Saylor è quella di continuare a comprare o detenere piuttosto che vendere. In effetti, l'azienda ha dimostrato da tempo questa fermezza: durante il crollo del mercato delle criptovalute nel 2022-2023, MicroStrategy non ha venduto BTC come Tesla. Invece, ha tranquillamente riacquistato alcune obbligazioni convertibili sul mercato secondario, ottenendo un "rimborso scontato", dando priorità ad altri mezzi in ogni momento, ed è riluttante a vendere Bitcoin, perché una volta venduta la moneta, l'intera storia del "tesoro di Bitcoin" crollerà e la convinzione del mercato sarà scossa.

sommario

MicroStrategy (MSTR) ha aperto la strada a un nuovo modello di finanza aziendale, trasformando direttamente una società operativa quotata in borsa in un veicolo di detenzione di Bitcoin con leva finanziaria. Attraverso l'uso aggressivo degli strumenti del mercato dei capitali, in particolare delle obbligazioni convertibili zero-coupon, MSTR ha finanziarizzato la sua volatilità azionaria, accumulando più di 600.000 Bitcoin senza fare affidamento sul flusso di cassa della sua attività principale.

Il suo meccanismo di base è semplice ma potente: quando il prezzo delle azioni della società è a premio rispetto al patrimonio netto di BTC (mNAV) (cioè mNAV > 1), viene finanziato emettendo azioni o obbligazioni convertibili (come il piano "21/21" o "42/42"), e poi tutti i proventi vengono scambiati con BTC. Poiché il prezzo delle azioni di MicroStrategy è rimasto al di sopra della sua capitalizzazione di mercato di BTC per molto tempo, questo ciclo è continuato e ha ottenuto un aumento delle "partecipazioni per azione" durante la raccolta di fondi.

Al centro di questo modello, le obbligazioni convertibili svolgono un ruolo fondamentale: combinano la protezione al ribasso delle obbligazioni (fondo del debito) con il potenziale di rialzo delle azioni (opzioni call incorporate). In un contesto altamente volatile (come il 2025), gli investitori sono persino disposti ad accettare un interesse dello 0% semplicemente perché il valore dell'opzione è sufficientemente alto. In sostanza, MSTR non sta solo emettendo obbligazioni per raccogliere fondi, ma sta "vendendo volatilità" e vendendo a premio. Il mercato è disposto a pagare in anticipo per questo potenziale di crescita futura, consentendo alle aziende di finanziare continuamente le monete senza pagare interessi o diluire immediatamente gli azionisti.

Ma questo modello ha anche dei limiti: una volta contratta la volatilità implicita (a causa della scadenza del mercato o della mancanza di slancio di BTC), il valore delle opzioni incorporate diminuirà e la futura riemessa di obbligazioni convertibili sarà significativamente meno attraente, e le aziende dovranno fare affidamento sui metodi di finanziamento tradizionali o rimborsare il debito in contanti alla scadenza. Allo stesso tempo, i "Gamma trader" e gli arbitraggisti della volatilità che sono alla base dell'ecosistema di finanziamento MSTR sono opportunisti e, una volta che la volatilità diminuisce o il sentimento del mercato cambia, la domanda per i loro titoli può prosciugarsi rapidamente. Non si tratta di "rischio delta" (tutti sanno che MSTR è un proxy di BTC), ma di "rischio gamma basso", ovvero un piccolo cambiamento nelle aspettative di volatilità può causare il fallimento dell'intero meccanismo di finanziamento.

Ciononostante, investire in MicroStrategy è diventato una nuova tendenza tra i fondi istituzionali rispetto agli investitori retail, che lo vedono come un'alternativa di trading all'ascesa di Bitcoin. Questa psicologia speculativa si riflette anche on-chain: gli utenti continuano ad acquistare token meme associati a "società di tesoreria di criptovalute" o a fare trading di azioni come MSTR, SBET, ecc. per scommettere sulle narrazioni. Che si tratti di mercati tradizionali o DeFi, la logica alla base è la stessa: le società di tesoreria crypto rappresentano un'esposizione alternativa a BTC altamente volatile e altamente indebitata che può persino superare l'asset originale stesso se programmata correttamente.

Insomma, MicroStrategy non si limita a utilizzare Bitcoin come riserva, ma costruisce attorno ad esso una nuova struttura finanziaria. È la prima "società di tesoreria di criptovalute" di successo e potrebbe definire un nuovo paradigma per il modo in cui le aziende allocano gli asset di tesoreria, monetizzano la volatilità e creano valore per gli azionisti in futuro, stabilendo un punto di riferimento nel mondo della finanza dominato da Bitcoin.