IOSG Weekly Brief|تفكيك النموذج الاقتصادي لاحتياطي العملة المشفرة #286

مقدمة

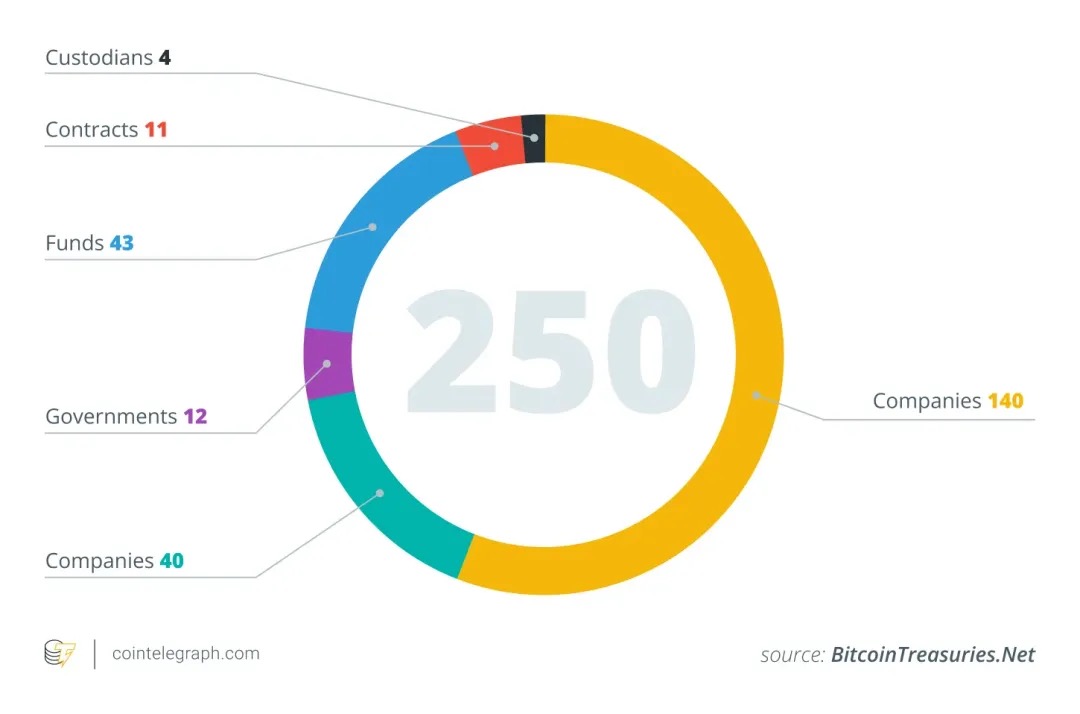

اعتبارا من منتصف عام 2025 ، بدأت المزيد والمزيد من الشركات المتداولة علنا في تضمين العملات المشفرة ، وخاصة Bitcoin ، في تخصيصات أصولها في خزائن الشركات الخاصة بها ، مستوحاة من قصة نجاح Strategy ($MSTR). على سبيل المثال ، وفقا لبيانات تحليلات blockchain ، في يونيو 2025 وحده ، أدرجت 26 شركة جديدة Bitcoin في ميزانياتها العمومية ، ليصل العدد الإجمالي للشركات التي تمتلك BTC على مستوى العالم إلى حوالي 250.

تمتد هذه الشركات إلى صناعات متعددة (التكنولوجيا ، الطاقة ، التمويل ، التعليم ، إلخ) وبلدان ومناطق مختلفة. تنظر العديد من الشركات إلى المعروض المحدود من البيتكوين البالغ 21 مليونا على أنه تحوط ضد التضخم ، مع التأكيد على ارتباطه المنخفض بالأصول المالية التقليدية. تتحرك هذه الاستراتيجية بهدوء إلى الاتجاه السائد: اعتبارا من مايو 2025 ، تمتلك 64 شركة مسجلة لدى هيئة الأوراق المالية والبورصات ما مجموعه حوالي 688,000 BTC ، وهو ما يمثل حوالي 3-4٪ من إجمالي المعروض من البيتكوين. يقدر المحللون أن أكثر من 100-200 شركة حول العالم قد أدرجت أصولا مشفرة في بياناتها المالية.

نموذج لاحتياطيات الأصول المشفرة

عندما تخصص شركة مطروحة للتداول العام جزءا من ميزانيتها العمومية للعملات المشفرة ، يطرح سؤال أساسي: كيف تمول شراء هذه الأصول؟ على عكس المؤسسات المالية التقليدية ، لا تعتمد معظم الشركات التي تتبنى استراتيجيات خزينة التشفير على أعمالها الرئيسية ذات التدفق النقدي الوفير لدعمها. سيستخدم التحليل التالي $MSTR (MicroStrategy) كمثال رئيسي ، حيث تقوم معظم الشركات الأخرى بالفعل بنسخ أنماطها أيضا.

التدفق النقدي التشغيلي

في حين أن الطريقة النظرية الأكثر "صحة" والأقل تمييعا لشراء الأصول المشفرة هي من خلال التدفق النقدي الحر الناتج عن الأعمال الأساسية للشركة ، فإن هذه الطريقة تكاد تكون مستحيلة من الناحية العملية. تفتقر معظم الشركات نفسها إلى التدفق النقدي المستقر والواسع النطاق بما فيه الكفاية لتجميع احتياطيات كبيرة من BTC أو ETH أو SOL دون اللجوء إلى التمويل الخارجي.

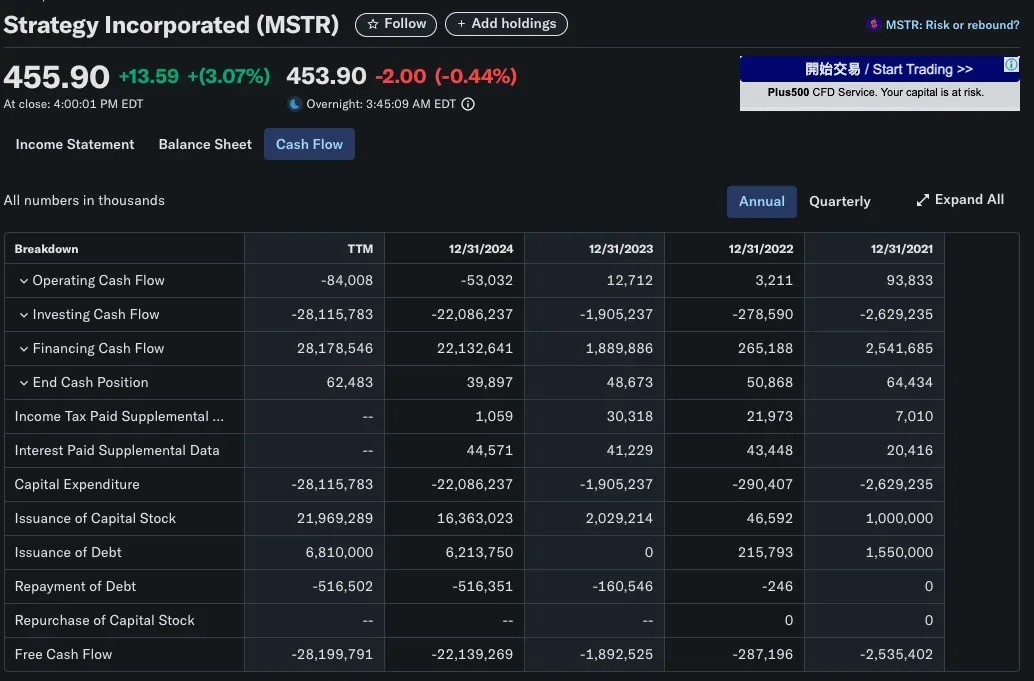

خذ MicroStrategy (MSTR) كمثال نموذجي: تأسست الشركة في عام 1989 كشركة برمجيات تركز على ذكاء الأعمال ، وشملت أعمالها الرئيسية منتجات مثل HyperIntelligence ولوحات معلومات تحليلات الذكاء الاصطناعي ، لكن هذه المنتجات لا تزال تحقق إيرادات محدودة. في الواقع ، التدفق النقدي التشغيلي السنوي لشركة MSR سلبي ، وهو بعيد كل البعد عن عشرات المليارات من الدولارات التي استثمرتها في Bitcoin. يمكن ملاحظة أن استراتيجية خزينة التشفير الخاصة ب MicroStrategy لا تعتمد على الربحية الداخلية منذ البداية ، ولكنها تعتمد على رأس المال الخارجي للعمل.

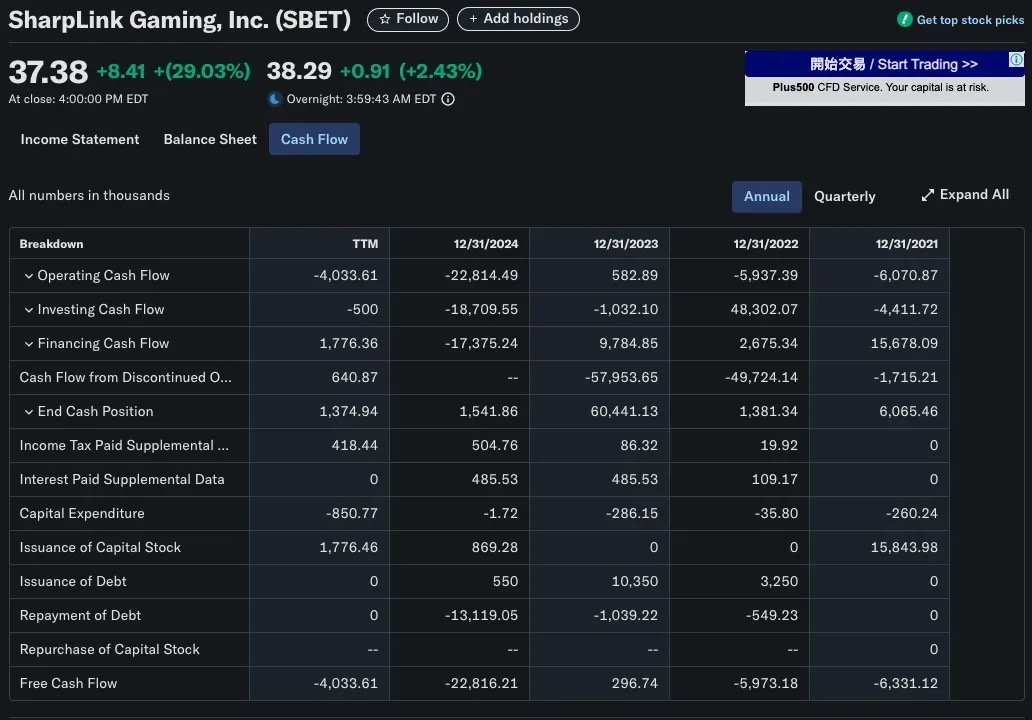

شوهد وضع مماثل مع SharpLink Gaming (SBET). تحولت الشركة إلى شركة خزينة Ethereum في عام 2025 ، حيث اشترت أكثر من 280,706 ETH (حوالي 840 مليون دولار). من الواضح أنها لا تستطيع الاعتماد على الإيرادات من أعمال ألعاب B2B لتحقيق ذلك. تعتمد استراتيجية تكوين رأس المال في SBET بشكل أساسي على تمويل PIPE (الاستثمار الخاص في الأسهم العامة) وإصدار الأسهم المباشرة بدلا من الدخل التشغيلي.

تمويل سوق رأس المال

الطريقة الأكثر شيوعا وقابلية للتطوير للشركات المدرجة التي تتبنى استراتيجيات قبو العملات المشفرة هي من خلال العروض العامة ، والتي تجمع الأموال من خلال إصدار الأسهم أو السندات وتستخدم العائدات لشراء أصول مشفرة مثل Bitcoin. يسمح هذا النموذج للشركات ببناء خزائن تشفير واسعة النطاق دون استخدام الأرباح المحتجزة ، ويعتمد بالكامل على أساليب الهندسة المالية لأسواق رأس المال التقليدية.

إصدار الأسهم: حالة تمويل مخفف تقليدي

في معظم الحالات ، يأتي إصدار أسهم جديدة مع تكاليف. عندما تقوم الشركة بجمع الأموال من خلال إصدار أسهم إضافية ، يحدث شيئان عادة:

-

الملكية المخففة: تقل حصة المساهم الأصلي في الشركة.

-

انخفاض ربحية السهم (EPS): تؤدي الزيادة في إجمالي حقوق الملكية إلى انخفاض ربحية السهم بينما يظل صافي الدخل دون تغيير.

غالبا ما تؤدي هذه الآثار إلى انخفاض أسعار الأسهم لسببين رئيسيين:

-

منطق التقييم: إذا ظلت نسبة السعر إلى الأرباح (P / E) كما هي وانخفضت ربحية السهم ، فسوف ينخفض سعر السهم أيضا.

-

سيكولوجية السوق: غالبا ما يفسر المستثمرون التمويل على أنه نقص في الأموال أو ضائقة ، خاصة عندما يتم استخدام الأموال التي تم جمعها لخطط نمو غير مثبتة ، ويمكن أن يؤدي تدفق الأسهم الجديدة إلى السوق أيضا إلى انخفاض أسعار السوق.

استثناء واحد: نموذج الأسهم المضادة للتمييع من MicroStrategy

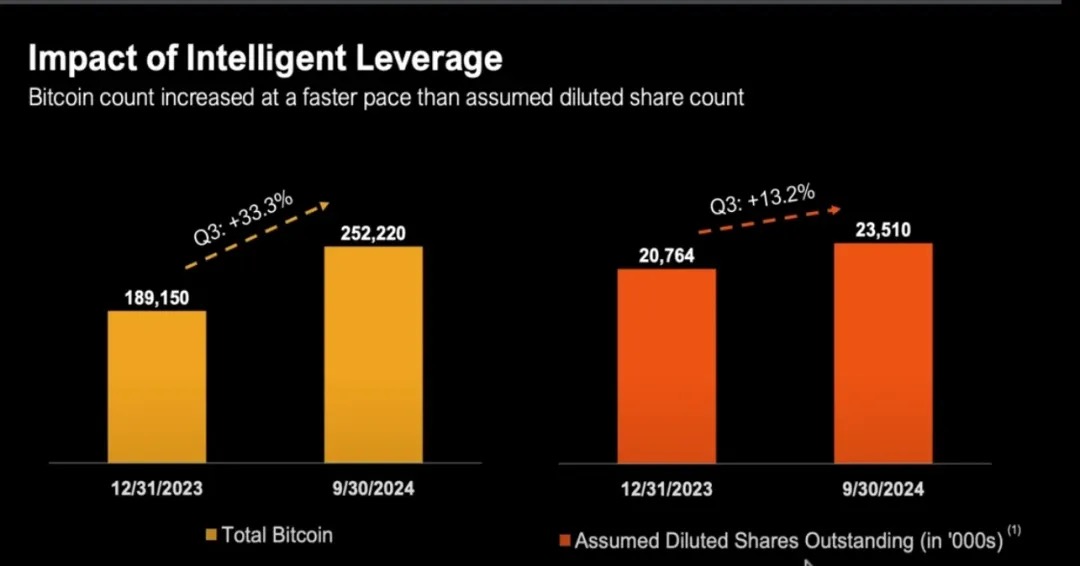

MicroStrategy (MSTR) هي مثال مضاد كلاسيكي للانحراف عن السرد التقليدي ل "تخفيف حقوق الملكية = ضرر المساهمين". منذ عام 2020 ، تقوم MSTR بشراء Bitcoin بنشاط من خلال تمويل الأسهم ، حيث نما إجمالي أسهمها القائمة من أقل من 100 مليون سهم إلى أكثر من 224 مليون سهم بحلول نهاية عام 2024

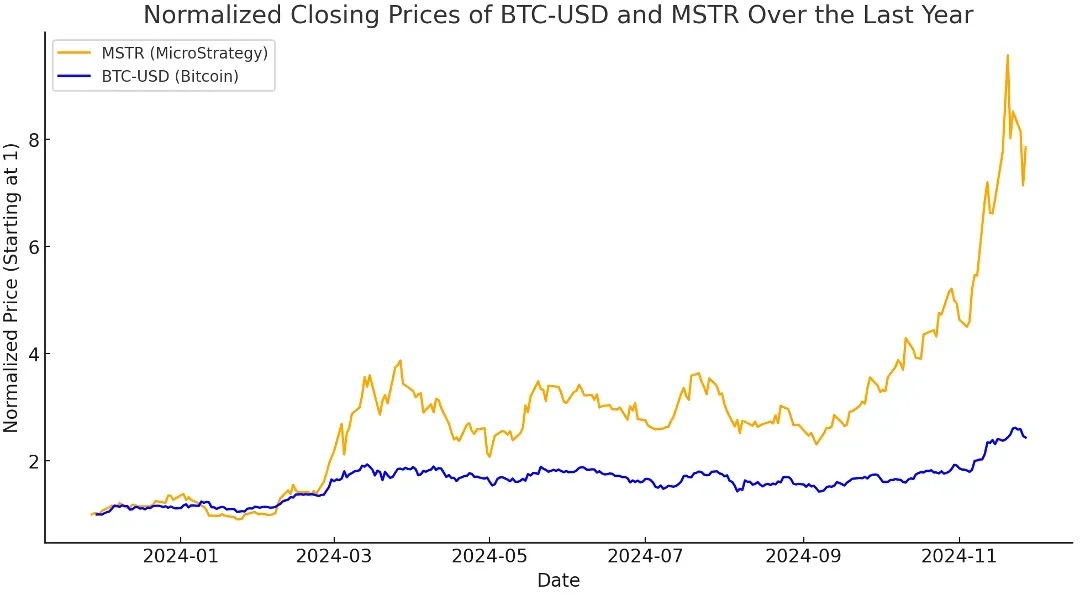

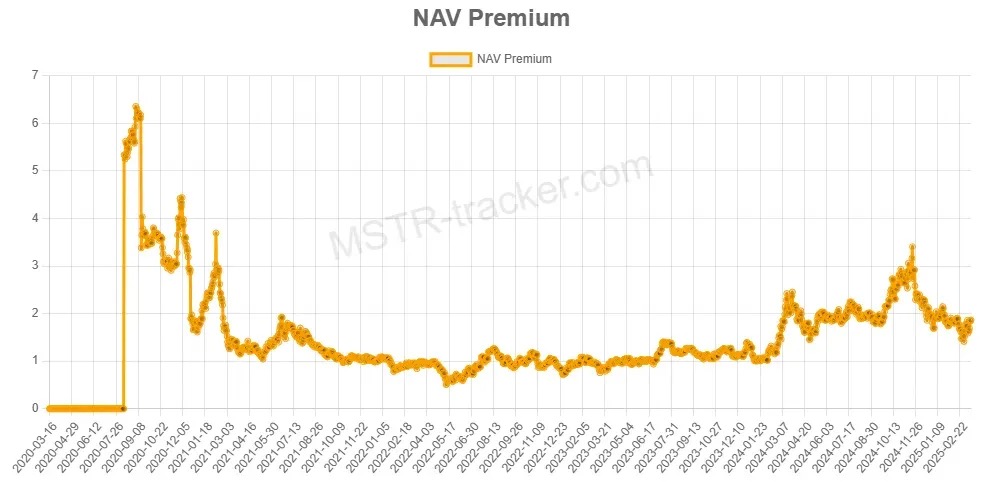

على الرغم من تخفيف حقوق الملكية ، تميل MSTR إلى التفوق على Bitcoin نفسها. لماذا؟ لأن MicroStrategy كانت في حالة "قيمة سوقية أعلى من قيمتها الصافية للبيتكوين" ، وهو ما نسميه mNAV > 1.

=

=

فهم Premium: ما هو mNAV؟

-

عندما > mNAV 1 ، يقيم السوق MSTR فوق القيمة السوقية العادلة لمقتنياته من البيتكوين.

بمعنى آخر ، يدفع المستثمرون لكل وحدة أكثر مما يكلفونه لشراء BTC مباشرة عندما يتعرضون لعملة البيتكوين من خلال MSTR. يعكس هذا القسط ثقة السوق في استراتيجية رأس المال لمايكل سايلور وقد يمثل أيضا تصور السوق بأن MSTR تقدم تعرضا للرافعة المالية ومدار بنشاط لعملة BTC.

مدعوم بالمنطق المالي التقليدي

على الرغم من أن mNAV هو مقياس تقييم أصلي للعملات المشفرة ، إلا أن مفهوم "التداول بسعر أعلى من قيمة الأصل الأساسي" كان سائدا منذ فترة طويلة في التمويل التقليدي.

هناك العديد من الأسباب الرئيسية التي تجعل الشركات تتداول في كثير من الأحيان بأسعار أعلى من القيمة الدفترية أو صافي الأصول:

طريقة تقييم التدفق النقدي المخفض (DCF)

يشعر المستثمرون بالقلق بشأن القيمة الحالية للتدفقات النقدية المستقبلية للشركة ، وليس فقط مقتنياتهم الحالية.

غالبا ما تؤدي طريقة التقييم هذه إلى تداول الشركة بسعر أعلى بكثير من قيمتها الدفترية ، خاصة في السيناريوهات التالية:

-

من المتوقع أن تنمو الإيرادات والهوامش

-

تمتلك الشركة قوة تسعير أو خندق مائي تقني / تجاري

📌 مثال: لا يستند تقييم Microsoft إلى أصولها النقدية أو الأجهزة، ولكن على التدفقات النقدية لبرامج الاشتراك المستقرة في المستقبل.

تقييم مضاعفات الأرباح والإيرادات (EBITDA)

في العديد من الصناعات عالية النمو ، تستخدم الشركات عادة P / E (نسب السعر إلى الأرباح) أو مضاعفات الإيرادات للتقييم:

-

قد يتم تداول شركات البرمجيات عالية النمو بمضاعفات 20-30 ضعف الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين.

-

قد تتداول الشركات في المراحل المبكرة بمضاعفات 50 ضعف الإيرادات أو أكثر ، حتى لو لم تكن مربحة.

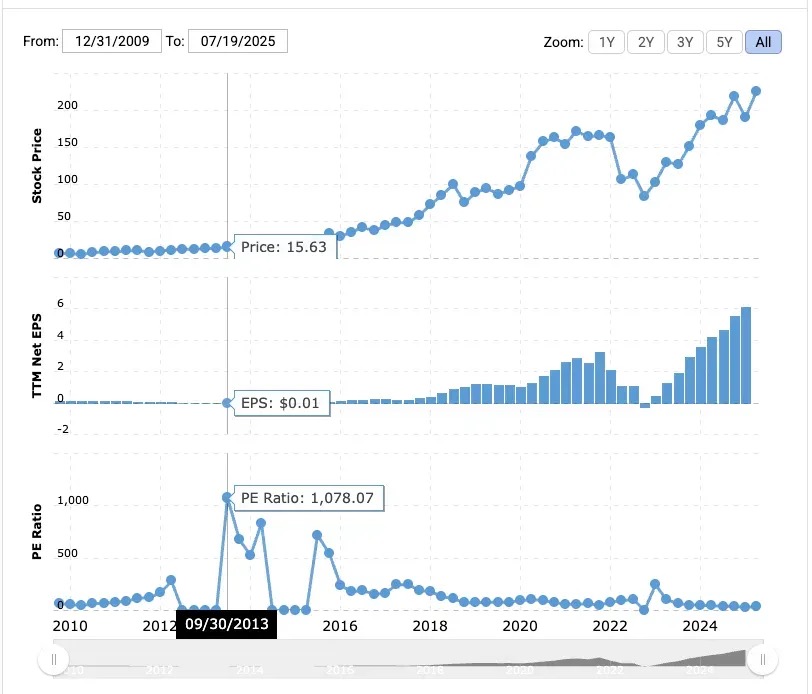

📌 مثال: كان لدى أمازون نسبة السعر إلى الأرباح 1078 ضعفا في عام 2013.

على الرغم من الهوامش الضئيلة ، يراهن المستثمرون على هيمنتها المستقبلية في التجارة الإلكترونية و AWS.

تتمتع MicroStrategy بميزة لا تمتلكها Bitcoin: قشرة شركة مع إمكانية الوصول إلى قنوات التمويل التقليدية. كشركة مدرجة في الولايات المتحدة ، يمكنها إصدار الأسهم والسندات وحتى الأسهم المفضلة لجمع الأموال ، وهي تفعل ذلك ، وهي تعمل بشكل مثير للدهشة.

استخدم مايكل سايلور هذا النظام بذكاء: لقد جمع مليارات الدولارات من خلال إصدار سندات قابلة للتحويل بنسبة صفر في المائة ، ومؤخرا ، منتج مبتكر للأسهم الممتازة ، ووضع كل هذه الأموال في بيتكوين.

يدرك المستثمرون أن MicroStrategy قادرة على شراء البيتكوين على نطاق واسع باستخدام "أموال الآخرين" ، وهي فرصة لا يمكن تكرارها بسهولة من قبل المستثمرين الأفراد. علاوة MicroStrategy "لا تتعلق بمراجحة صافي قيمة الأصول قصيرة الأجل" ، ولكنها تأتي من ثقة السوق العالية في قدرتها على الوصول إلى رأس المال وتخصيصه.

كيف يحقق mNAV > 1 التخفيف العكسي

عندما تتداول MicroStrategy فوق صافي قيمة الأصول لمقتنياتها من Bitcoin (على سبيل المثال ، mNAV > 1) ، يمكن للشركة:

-

إصدار أسهم جديدة بعلاوة

-

استخدم العائدات لشراء المزيد من البيتكوين (BTC)

-

زيادة إجمالي مقتنياتك من BTC

-

تعزيز الارتفاع المتزامن لصافي قيمة الأصول وقيمة المؤسسة

حتى مع زيادة الأسهم القائمة ، قد تظل حيازات BTC / سهم السهم الواحد مستقرة أو حتى ترتفع ، مما يجعل إصدار أسهم جديدة عملية مضادة للتخفيف.

إذا كان mNAV < 1 会发生什么?

عندما mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

من منظور التمويل التقليدي ، يتم تداول MSTR بسعر مخفض ، أي أقل من صافي قيمة أصولها (NAV). سيؤدي ذلك إلى تحديات في تخصيص رأس المال. إذا استخدمت الشركة تمويل الأسهم لشراء BTC في هذه الحالة ، من وجهة نظر المساهمين ، فإنها في الواقع تشتري BTC بسعر مرتفع ، وبالتالي:

-

BTC المخفف / السهم (حيازات BTC لكل سهم)

-

وتقليل قيمة المساهمين الحاليين

عندما تواجه MicroStrategy mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

إذن ما هي الخيارات في هذا الوقت؟

إعادة شراء الأسهم بدلا من الاستمرار في شراء BTC

عندما mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

أنت تعيد شراء الأسهم بسعر أقل من قيمتها الجوهرية ل BTC

-

مع انخفاض عدد الأسهم القائمة ، سترتفع BTC / السهم

أوضح سايلور أنه إذا كان mNAV أقل من 1 ، فإن أفضل استراتيجية هي إعادة شراء الأسهم بدلا من الاستمرار في شراء BTC.

الطريقة 1: إصدار الأسهم الممتازة

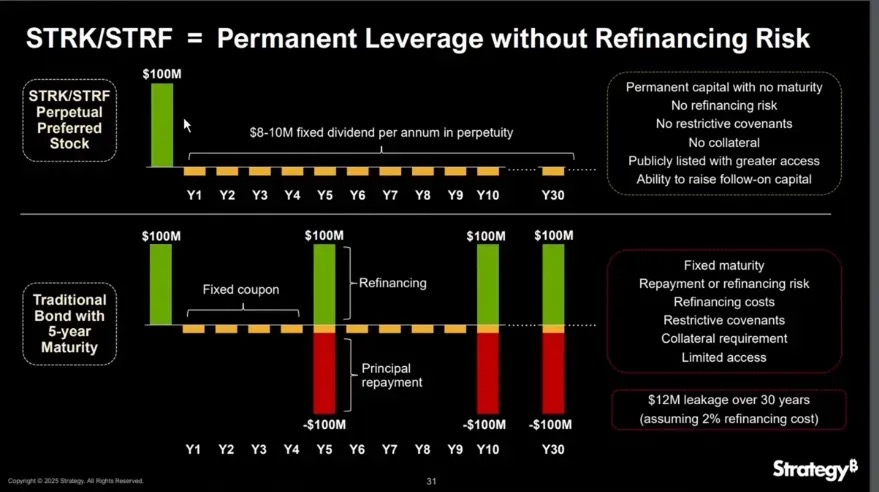

الأسهم الممتازة هي ورقة مالية هجينة تقع بين الديون والأسهم العادية في هيكل رأس مال الشركة. عادة ما تقدم أرباحا ثابتة ، ولا توجد حقوق تصويت ، وأولوية على الأسهم العادية في حالة توزيع الأرباح والتصفية. على عكس الديون ، لا تحتاج الأسهم الممتازة إلى سداد رأس المال. على عكس الأسهم العادية ، فإنه يوفر دخلا أكثر قابلية للتنبؤ.

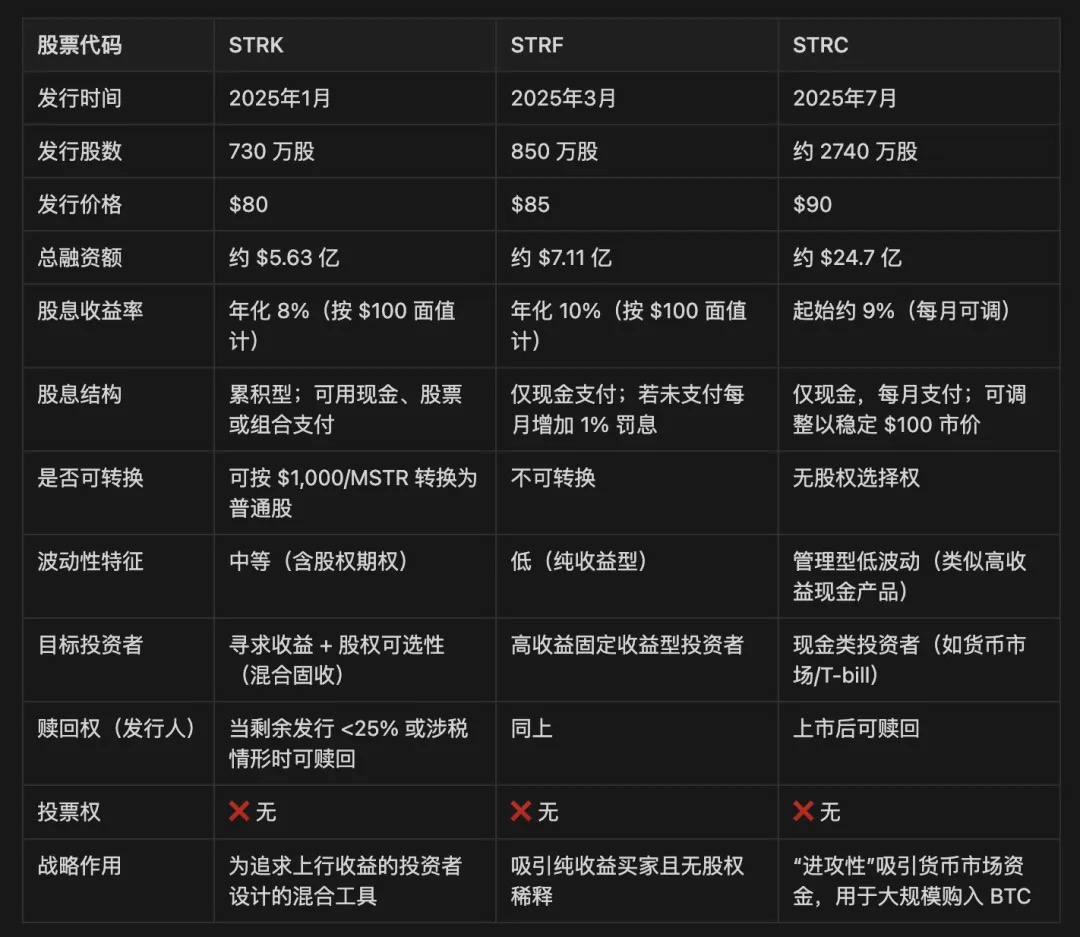

أصدرت MicroStrategy ثلاث فئات من الأسهم الممتازة: STRK و STRF و STRC.

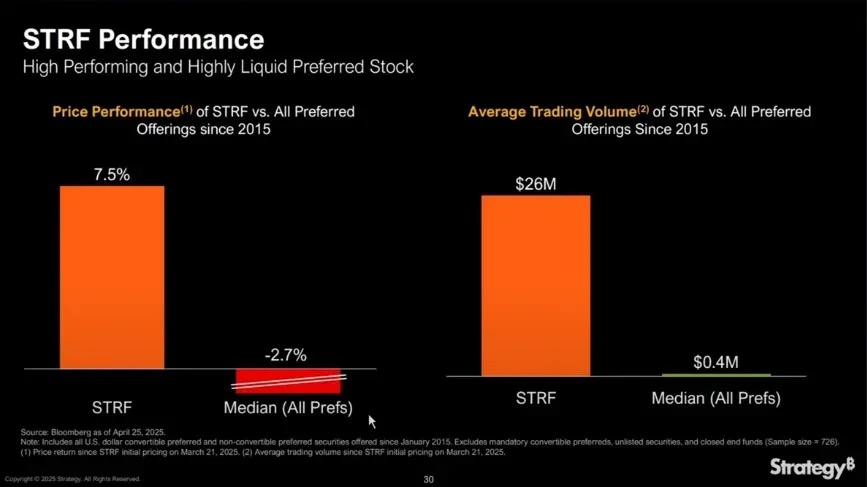

STRF هي الأداة الأكثر وضوحا: إنها أسهم ممتازة دائمة غير قابلة للتحويل تدفع أرباحا نقدية ثابتة بنسبة 10٪ سنويا بقيمة اسمية 100 دولار. ليس لديها خيار تحويل الأسهم ولا تشارك في ارتفاع أسهم MTR ، مما يوفر العائد فقط.

يتقلب سعر السوق ل STRF حول المنطق التالي:

-

إذا احتاجت MicroStrategy إلى تمويل ، فستصدر STRF إضافيا لزيادة العرض وخفض الأسعار.

-

إذا ارتفع طلب السوق على الدخل (كما هو الحال خلال فترات أسعار الفائدة المنخفضة) ، فسوف يرتفع سعر STRF ، وبالتالي تقليل العائد الفعلي.

-

هذا يخلق آلية سعر ذاتية الضبط مع نطاق سعري ضيق بشكل عام (على سبيل المثال ، 80 دولارا - 100 دولار) ، مدفوعا بالطلب والعائد والعرض والطلب.

مثال: إذا طلب السوق عائدا بنسبة 15٪ ، فقد ينخفض سعر STRF إلى 66.67 دولارا ، وإذا قبل السوق 5٪ ، فقد يرتفع إلى 200 دولار.

نظرا لأن STRF هي أداة غير قابلة للتحويل وغير قابلة للاسترداد بشكل أساسي (ما لم تواجه محفزا ضريبيا أو رأسماليا) ، فإنها تتصرف مثل السند الدائم ، ويمكن ل MicroStrategy استخدامها بشكل متكرر "لشراء انخفاض" BTC دون إعادة التمويل.

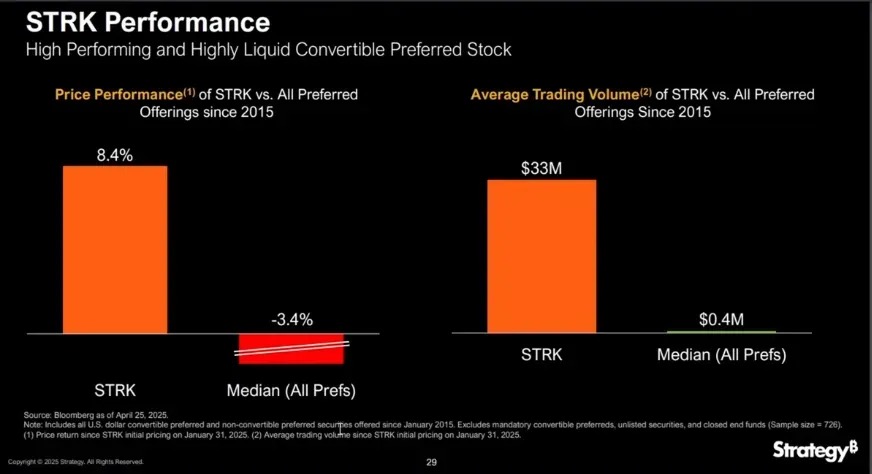

تشبه STRK STRF بتوزيعات أرباح سنوية بنسبة 8٪ ولكن مع إضافة ميزة رئيسية: عندما يتجاوز سعر سهم MSR 1,000 دولار ، يمكن تحويله إلى أسهم عادية بنسبة 10: 1 ، وهو ما يعادل تضمين خيار شراء عميق خارج المال ، مما يوفر لحامليها فرصا صعودية طويلة الأجل.

تعتبر STRK جذابة للغاية للشركات والمستثمرين على حد سواء لعدة أسباب:

فرص صعودية غير متماثلة لمساهمي MSTR:

-

يبلغ سعر STRK للسهم الواحد حوالي 850 دولارا ، ويمكن ل 10 أسهم جمع 850 دولارا ؛

-

إذا تم تحويلها إلى حصة واحدة من MSTR في المستقبل ، فهذا يعادل شراء الشركة ل BTC بسعر 850 دولارا بالسعر الحالي ، ولكن لن يتم تخفيفها إلا إذا ارتفع سعر سهم MSTR بأكثر من 1,000 دولار.

-

لذلك ، في MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

هيكل الاستقرار الذاتي للدخل:

-

تدفع STRK 2 دولار ربع سنوي بمعدل سنوي قدره 8 دولارات.

-

إذا انخفض السعر إلى 50 دولارا ، يرتفع العائد إلى 16٪ ، ويجذب الشراء لدعم السعر.

-

هذا الهيكل يجعل STRK تتصرف مثل "رابطة مع الخيارات": الدفاع على الجانب السلبي والانخراط في الاتجاه الصعودي.

تحفيز المستثمرين وحوافز التحويل:

-

عندما ينكسر سعر سهم MSTR فوق 1,000 دولار ، يكون لدى حامليها حافز للتحويل إلى أسهم عادية.

-

مع ارتفاع MSTR أكثر (على سبيل المثال ، إلى 5,000 دولار أو 10,000 دولار) ، تصبح أرباح STRK ضئيلة (العائد حوالي 0.8٪ فقط) ، مما يسرع من التحويل.

-

أخيرا ، يتم تشكيل قناة خروج طبيعية ، وتحويل التمويل المؤقت إلى هيكل طويل الأجل للمساهمين.

تحتفظ MicroStrategy أيضا بالحق في استرداد STRK ، وفقا لشروط مثل أقل من 25٪ من الأسهم القائمة المتبقية أو المحفزات الخاصة مثل الضرائب.

ووفقا لترتيب التصفية، تفوقت الصندوق وشركة الجنوب والجنوب وجنوب الجمهورية على الأسهم العادية، ولكن دون الديون.

عندما تكون الشركة في mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

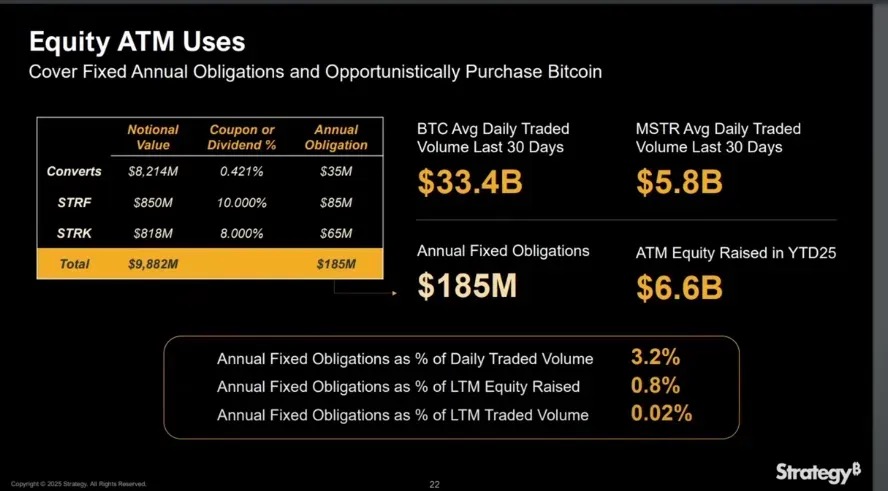

كيف يدفعون الفائدة (أرباح الأسهم)؟

اعتبارا من عام 2025 منذ بداية العام ، جمعت MicroStrategy 6.6 مليار دولار من خلال عروض أسهم أجهزة الصراف الآلي (At-The-The-Market) ، والتي تغطي بكثير 185 مليون دولار من الفوائد الثابتة وتكاليف توزيعات الأرباح التي تحتاج إلى دفعها سنويا.

عندما > mNAV 1 ، فإن دفع أرباح الأسهم الممتازة من خلال عروض الأسهم لا يخفف من BTC لكل سهم ، حيث تتجاوز زيادة BTC من الأموال التي تم جمعها تخفيف الوحدة.

بالإضافة إلى ذلك، يسمح إعفاء الأسهم الممتازة من الديون لشركة MicroStrategy بمواصلة توسيع ميزانيتها العمومية دون تدهور نسبة صافي الدين لديها، وهو أمر بالغ الأهمية للحفاظ على ثقة السوق في هيكل رأس المال.

عندما > mNAV 1

السندات القابلة للتحويل

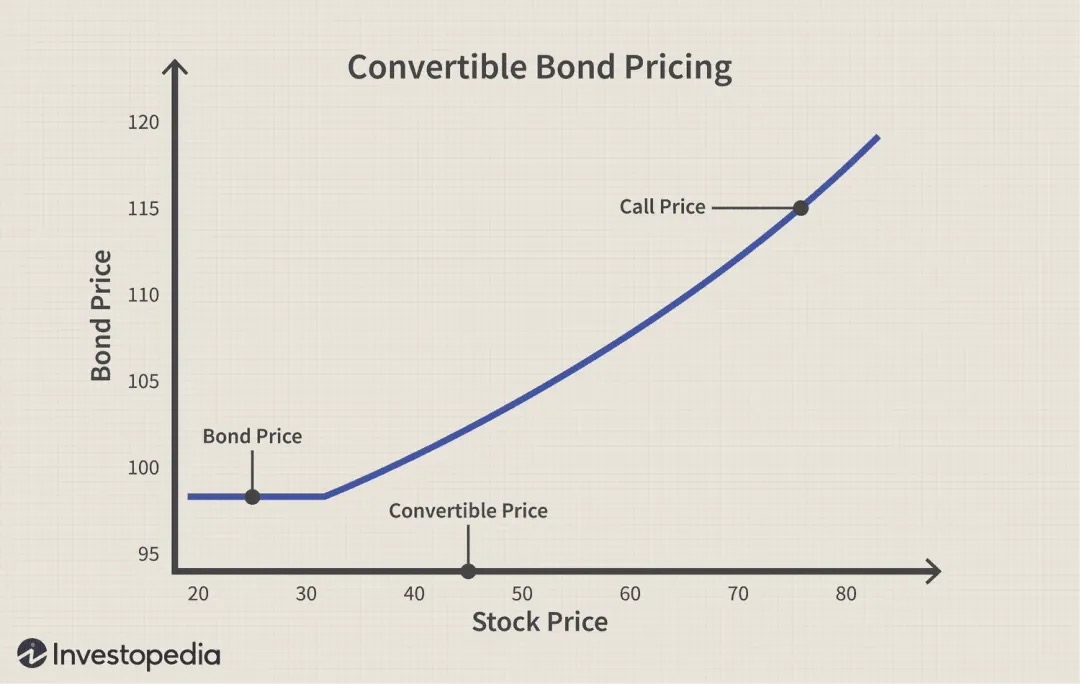

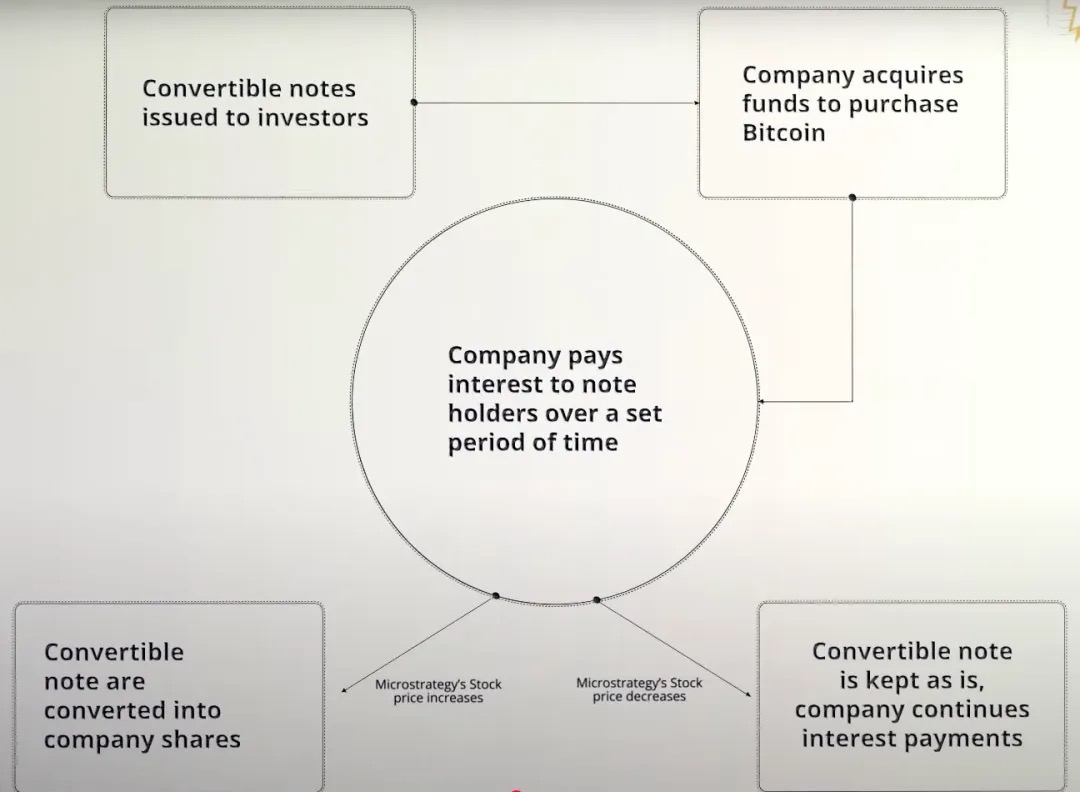

السند القابل للتحويل هو أداة دين الشركات التي تمنح الدائنين الحق (ولكن ليس الالتزام) في تحويل السند إلى أسهم في الشركة المصدرة بسعر محدد مسبقا (يعرف باسم سعر التحويل) في المستقبل ، لذلك فهو في الأساس هيكل سندات + خيار الشراء. تستخدم هذه الأداة بشكل شائع في سيناريوهات mNAV > 1 ، لأنها مناسبة بشكل خاص لتراكم البيتكوين.

خذ سندات MicroStrategy القابلة للتحويل بنسبة 0٪ كمثال:

-

لا يتم دفع أي فائدة خلال فترة السند.

-

يجب سداد رأس المال فقط عند الاستحقاق (ما لم يختار المستثمر التحويل إلى أسهم).

-

بالنسبة إلى MSR ، هذه طريقة عالية الكفاءة لرأس المال لجمع مليارات الدولارات لشراء Bitcoin دون تخفيف فوري أو أعباء فائدة ، مع الخطر الوحيد المتمثل في سداد رأس المال إذا كان أداء سعر السهم ضعيفا في المستقبل.

الحالة 1: ارتفع سعر السهم أكثر من المتوقع

-

أصدرت MicroStrategy سندات قابلة للتحويل للمستثمرين.

-

تلقت الشركة 3 مليارات دولار فورية من الأموال لشراء البيتكوين.

-

نظرا لأن السند له معدل فائدة 0٪ ، فإن MicroStrategy لا تدفع فائدة على مدى عمر السند.

-

إذا ارتفع سعر سهم MSTR ، فإنه يتجاوز عتبة سعر التحويل ؛

-

يختار المستثمرون تحويل السندات إلى أسهم ، أو استرداد رأس المال.

-

بدلا من دفع رأس المال النقدي ، تقدم MicroStrategy من خلال إصدار أسهم جديدة.

الحالة 2: انخفض سعر السهم ولم يصل إلى سعر التحويل

-

أصدرت MicroStrategy سندات قابلة للتحويل لجمع الأموال لشراء البيتكوين.

-

السند له سعر فائدة 0٪ ، ولا تدفع الشركة فائدة على مدى عمرها الافتراضي.

-

يستمر سعر سهم MSTR دون سعر التحويل.

-

لن يمارس المستثمرون التحويل لأن التحويل سيؤدي إلى خسائر.

-

عندما يستحق السند ، تحتاج الشركة إلى سداد رأس المال بالكامل نقدا.

-

إذا كانت الاحتياطيات النقدية غير كافية ، فقد تحتاج MicroStrategy إلى إعادة التمويل لسداد ديونها.

تجدر الإشارة إلى أن السندات القابلة للتحويل هي في الأساس مزيج من "السندات العادية + خيارات الشراء" ، خاصة في حالة MicroStrategy (MSTR). تصدر الشركة باستمرار سندات قابلة للتحويل بفائدة سنوية 0٪ ، مما يعني أن المستثمرين ليس لديهم دخل فائدة على الإطلاق خلال فترة السند.

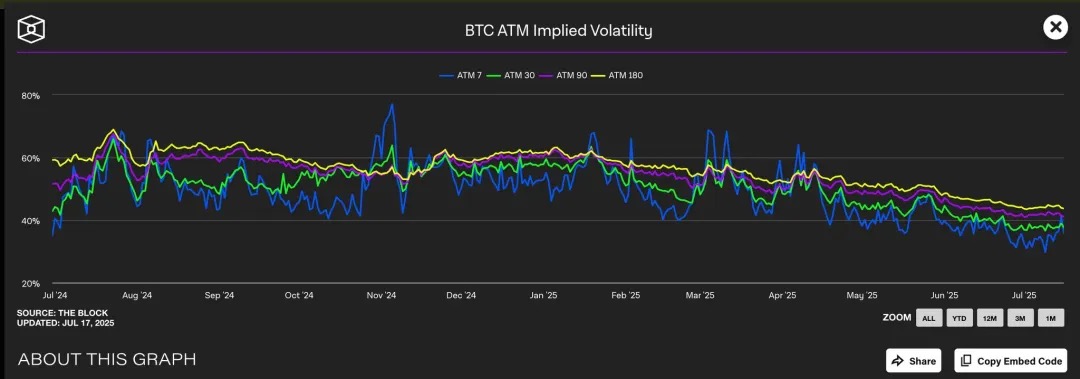

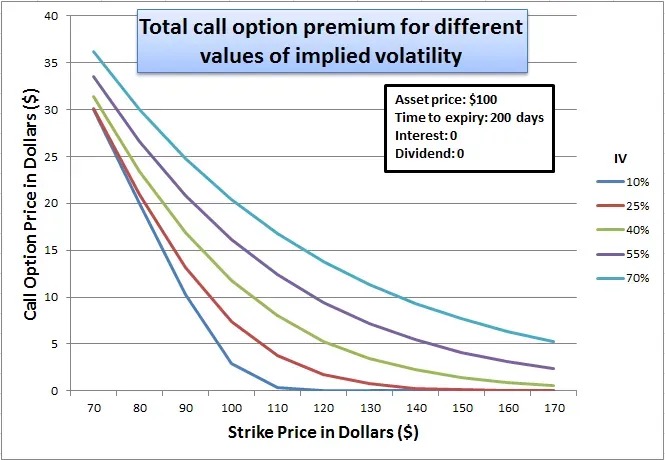

فلماذا إذن المستثمرون المؤسسيون الأذكياء على استعداد لقبول مثل هذا الهيكل "المنخفض الجاذبية"؟ تكمن الإجابة في خيار الشراء المضمن: يعد خيار الشراء المضمن ذا قيمة خاصة عندما يتوقع السوق تقلبات ضمنية أعلى ل MSTR ، حيث كلما زاد تقلب السعر المتوقع ، زادت قيمة الخيار الذي يأخذ فرصة الاتجاه الصعودي.

لاحظنا أن التقلب الضمني لعملة البيتكوين (IV) يتراوح عادة بين 40٪ و 60٪ خلال فترات مختلفة. نظرا لأن سعر سهم MicroStrategy يرتبط ارتباطا وثيقا بعملة البيتكوين ، فإن هذا الارتفاع BTC IV يؤدي بشكل غير مباشر إلى تضخيم تقييم خيارات أسهم MSTR.

في الوقت الحالي ، يتم تداول خيار الشراء عند سعر الدفع عند حوالي 455 دولارا) عند المستوى الرابع 45٪ ، في حين أن خيار البيع الرابع المقابل أعلى ، مما يشير إلى توقعات قوية في السوق للتقلبات المستقبلية. تزيد بيئة التقلب العالي هذه بشكل كبير من قيمة خيارات الشراء المضمنة في سندات MSTR القابلة للتحويل.

بشكل أساسي ، تقوم MicroStrategy في الواقع "ببيع" خيار الشراء هذا للمستثمرين بعلاوة عالية. لأنه كلما كان سعر الأصل الأساسي أكثر تقلبا ، زاد احتمال أن يكون الخيار "داخل المال" عند انتهاء صلاحيته ، مما يجعل خيار الشراء أكثر تكلفة خلال فترات التقلبات العالية.

من وجهة نظر المستثمر ، هذا مقبول لأنهم يشترون بالفعل رهانا على التقلب بالرافعة المالية: إذا ارتفع سعر سهم MSTR بشكل كبير ، فيمكنهم تحويله إلى أسهم وتحقيق مكاسب ضخمة. إذا لم يرتفع سعر السهم، فلا يزال بإمكان حاملي السندات استرداد رأس مالهم عند الاستحقاق.

بالنسبة ل MSTR ، هذا مربح للجانبين: من ناحية ، يمكن تمويله دون دفع فائدة ، دون تخفيف فوري للأسهم ؛ من ناحية أخرى ، إذا نجحت استراتيجية Bitcoin ، فلا يمكنها خدمة هذا الدين أو إعادة تمويله إلا من خلال ارتفاع سعر السهم. في ظل هذا الإطار ، لا تقوم MSTR بتمويل السندات فحسب ، بل "تسييل التقلبات" ، وتبادل التوقعات المتزايدة في المستقبل بالأموال الرخيصة في الوقت الحالي.

تجارة جاما

تعد Gamma Trading آلية أساسية لاستدامة هيكل رأس المال لشركة MicroStrategy ، خاصة في سياق إصدارها المتكرر للسندات القابلة للتحويل. أصدرت الشركة مليارات الدولارات في سندات قابلة للتحويل بدون قسيمة ، وجاذبيتها الرئيسية ليست من الدخل الثابت التقليدي ، ولكن من قيمة خيار الشراء المضمنة في السندات. بمعنى آخر ، لا يهتم المستثمرون بدخل الفائدة للسند نفسه ، ولكن بمساحة المراجحة في المعاملات والتقلب لمكونات الخيار.

لا يتم شراء هذه السندات من قبل الدائنين طويل الأجل بالمعنى التقليدي ، ولكن من قبل صناديق التحوط ذات الاستراتيجيات المحايدة للسوق. تشارك هذه المؤسسات على نطاق واسع في ما يسمى بتجارة جاما ، ومنطقها الاستثماري ليس "الشراء والاحتفاظ" ، ولكنه يعتمد على التحوط المستمر وإعادة التوازن لجني الأرباح في التقلبات.

آلية تداول جاما في MSTR:

هيكل التداول الأساسي:

-

تشتري صناديق التحوط سندات MicroStrategy القابلة للتحويل (بشكل أساسي السندات + خيارات الشراء) ؛

-

في الوقت نفسه ، قم ببيع المبلغ المقابل من أسهم MSTR للحفاظ على محايدة دلتا.

لماذا تم إنشاؤها؟

-

إذا ارتفع سعر سهم MSTR ، فستزيد خيارات الشراء في السندات بشكل أسرع من الخسائر الناجمة عن الأسهم القصيرة.

-

إذا انخفض سعر السهم ، فإن المركز القصير سيربح أسرع من خسارة السند.

-

يسمح هيكل العائد المتماثل هذا لصناديق التحوط بالاستفادة من التقلبات بدلا من التغييرات الاتجاهية.

آليات جاما وإعادة التوازن:

-

مع تقلب أسعار الأسهم ، تحتاج صناديق التحوط إلى تعديل مراكزها القصيرة ديناميكيا للحفاظ على حيادية دلتا.

-

يتم تعيين التحوط الأولي على قيمة دلتا للسند ، على سبيل المثال ، إذا كانت دلتا السند القابل للتحويل 0.5 ، فإن المؤسسة تبيع ما يعادل 50 دولارا من أسهم MSTR للتحوط من السند بقيمة 100 دولار ؛

-

ومع ذلك ، عندما يستمر سعر السهم في التقلب ، ستتغير دلتا السند القابل للتحويل نفسها أيضا (أي تجسيد جاما) ، ويحتاج الصندوق إلى الاستمرار في إعادة التوازن ديناميكيا:

-

ترتفع أسعار الأسهم ، وتزيد دلتا (السندات تتصرف مثل الأسهم) → تضيف مراكز قصيرة ؛

-

أسعار الأسهم تنخفض ، وتنخفض دلتا (السندات تتصرف مثل السندات) → تغطية المراكز القصيرة ؛

-

تسمى معاملة التحوط المستمرة هذه "البيع على أعلى مستوى ، والشراء عند الانخفاض" بتجارة جاما.

-

في غضون ذلك ، تتغير دلتا السندات بشكل غير خطي مع سعر السهم ، وتحتاج إلى تعديل مركزك القصير باستمرار لتظل محايدا.

-

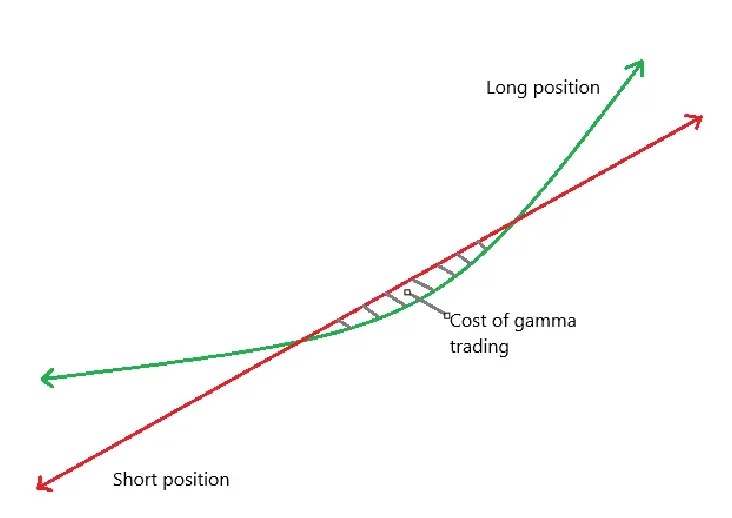

المنحنى الأخضر: العائد على الاحتفاظ بالسندات القابلة للتحويل ؛

-

الخط الأحمر: عودة الأسهم القصيرة.

-

طرح الاثنين يعطي صافي الدخل P & L ؛

-

عندما يتم تداول السهم بشكل جانبي بالقرب من نطاق التحويل ، يمكن أن يؤدي التحوط المتكرر إلى خسائر ، والتي تعرف باسم "منطقة التكلفة" لتجارة جاما (مظللة في الشكل).

التأثير على قسط MSTR:

-

هؤلاء التحوطات جاما ليسوا حاملين على المدى الطويل

-

عندما يصل سهم MSTR إلى سعر تحويل السندات القابلة للتحويل ، Delta → 1 ، تنخفض Gamma إلى مستوى منخفض للغاية.

-

إذا انخفضت التقلبات أو انخفضت فروق الأسعار وخسرت صفقات جاما أموالا ، فستخرج هذه الصناديق من السوق ، مما يضعف الطلب على السندات القابلة للتحويل.

تأثيرات الدرجة الثانية:

-

عادة ما تحتوي سندات MicroStrategy القابلة للتحويل على كوبونات صفرية ، ولكن لها مدة أطول → انخفاض ثيتا (اضمحلال القيمة الزمنية).

-

عندما يكون التقلب منخفضا جدا ، لم تعد صفقات جاما مربحة ، ≪ خسارة Gamma PnL (خسارة الوقت) ؛

-

سيصبح بيع السندات القابلة للتحويل صعبا ، مما يؤثر على قدرتها على جمع الأموال.

يوضح تباين Short Float هيمنة هذه الاستراتيجية:

يشير التعويم القصير إلى النسبة المئوية لإجمالي الأسهم القائمة للشركة التي يتم بيعها. لاحظنا أن MicroStrategy لديها تعويم قصير مرتفع بسبب العدد الكبير من إصدارات السندات القابلة للتحويل ، حيث أن الصناديق التي تقوم بتداول جاما غالبا ما تحتاج إلى بيع أسهم MSTR للتحوط المحايد من دلتا.

في المقابل ، لا تصدر SBET سندات قابلة للتحويل ، ولكنها تعتمد على التمويل الخاص PIPE وآلية الإصدار القائمة على سوق أجهزة الصراف الآلي ، وتفتقر إلى فرص المراجحة الهيكلية للسندات القابلة للتحويل + الخيارات ، وبالتالي فإن التعويم القصير أقل بكثير. هيكل تمويل SBET أقرب أيضا إلى التمويل التقليدي ولا يمكنه جذب مؤسسات المراجحة واسعة النطاق للمشاركة.

مظهر

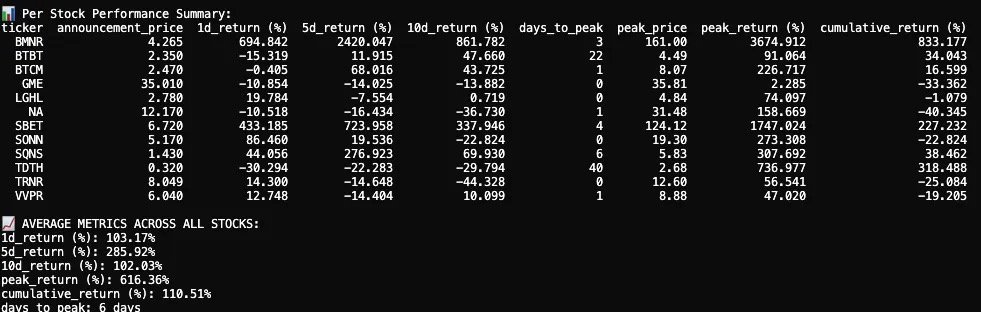

لقد تتبعت وحللت ردود فعل أسعار الأسهم ل 12 شركة مطروحة للتداول العام بعد الإعلان عن تخصيصات أصولها المشفرة في عام 2025. تتضمن مجموعة البيانات الخاصة بنا بيانات أسعار الأسهم قبل وبعد تاريخ الإعلان ، وتصورات مخطط الشموع اليابانية ، ومؤشرات الأداء الرئيسية.

كان رد فعل سعر السهم بعد أول إعلان عن قبو العملات المشفرة في عام 2025 ، في المتوسط ، متفجرا وقصير الأجل ، لكنه لا يزال يحقق عوائد تراكمية إيجابية.

من بين 12 شركة مطروحة للتداول العام ، كان متوسط العائد ليوم واحد + 103.17٪ ، مما يدل على استجابة فورية قوية من المستثمرين. ارتفع العائد لمدة 5 أيام إلى + 285.92٪ ، مع تراجع في اليوم العاشر واستقر أخيرا عند + 102.03٪. في حين أن بعض الشركات كانت ثابتة أو حتى سلبية ، فقد شهد العديد منها ارتفاعات حادة في أسعار الأسهم.

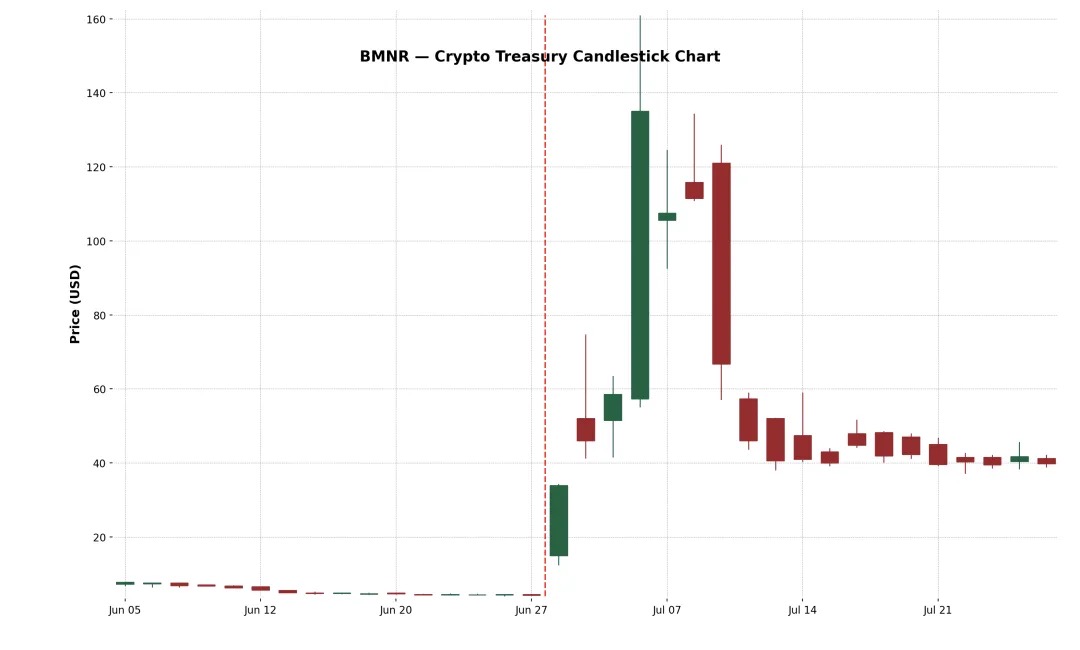

مثال 1: شركة BitMine Immersion Technologies Inc. (NYSE-American: BMNR)

إنها شركة بنية تحتية blockchain مقرها لاس فيغاس تدير مزارع تعدين بيتكوين من الدرجة الصناعية ، وتبيع أجهزة التبريد الغاطسة ، وتوفر خدمات الحفظ لأجهزة الطرف الثالث في مناطق منخفضة التكلفة مثل تكساس وترينيداد. في 30 يونيو 2025 ، أصدرت الشركة 55.6 مليون سهم بسعر 4.5 دولار للسهم الواحد من خلال طرح خاص ، مما جمع ما مجموعه 250 مليون دولار تقريبا لتوسيع خزانة Ethereum الخاصة بها.

بعد الإعلان ، ارتفع سعر سهم BMNR من 4.27 دولار إلى أعلى مستوى عند 161 دولارا ، مسجلا زيادة هائلة + 3,674.9٪ في 3 أيام. من المحتمل أن تكون هذه الزيادة الملحمية مدفوعة بتعويم ضعيف وحماس عالي للبيع بالتجزئة وزخم FOMO. على الرغم من التصحيح الحاد اللاحق ، فإن الربح التراكمي لمدة أسبوعين هو + 882.4٪. يؤكد هذا الحادث ردود الفعل الإيجابية من السوق تجاه استراتيجية قبو التشفير عالية الإيمان "على غرار MicroStrategy".

مثال 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

تأسست SharpLink في عام 2019 ، وهي شركة تكنولوجيا عبر الإنترنت تركز على تحويل عشاق الرياضة إلى مراهنين ، مع منصة تدفع المراهنات الرياضية وعروض الألعاب التفاعلية للمستخدمين بناء على التوقيت. بدأت الشركة في تجميع ETH في ميزانيتها العمومية في عام 2025 ، بتمويل من خلال PIPE (التمويل الخاص) وأجهزة الصراف الآلي (زيادة العلامة إلى السوق).

كان رد فعل السهم قويا للغاية في البداية: ارتفع SBET + 433.2٪ في اليوم الأول ووصل إلى أعلى مستوى عند + 1,747٪ في يوم التداول الرابع. الزيادة مدفوعة بحجم تخصيص الأصول المشفرة ودعم اللاعبين الكبار الذين يقفون وراء الصفقة. توافد مستثمرو التجزئة وصناديق التشفير وتجار المضاربة لدفع سعر السهم فوق 120 دولارا.

ومع ذلك ، لم يدم الارتفاع طويلا. في 17 يونيو ، قدمت SharpLink بيان تسجيل S-3 إلى لجنة الأوراق المالية والبورصات ، مما أتاح لمستثمري PIPE إعادة بيع أسهمهم ، مما تسبب في ارتباك واسع النطاق. يعتقد الكثير من الناس خطأ أن المساهمين الرئيسيين يشحنون. بينما أوضح جوزيف لوبين ، المؤسس المشارك لشركة Consensys ورئيس مجلس إدارة SBET ، لاحقا أنه "لم يتم بيع أي أسهم حتى الآن" ، فقد فات الأوان: انخفضت أسهم SBET بنسبة 70٪ تقريبا ، مما أدى إلى محو معظم المكاسب تقريبا بعد الإعلان.

على الرغم من التراجع الحاد ، فإن المكاسب التراكمية ل SBET تبلغ + 227.2٪ ، مما يشير إلى أن السوق لا يزال يعطي قيمة كبيرة على المدى الطويل لاستراتيجية قبو ETH الخاصة به. ارتد من أعلى مستوياته ، ولكن في الأسابيع التالية بدأ السهم في استعادة الدعم المالي ، مما يشير إلى أن ثقة السوق في نموذج "Ethereum كأصل احتياطي" آخذة في الارتفاع.

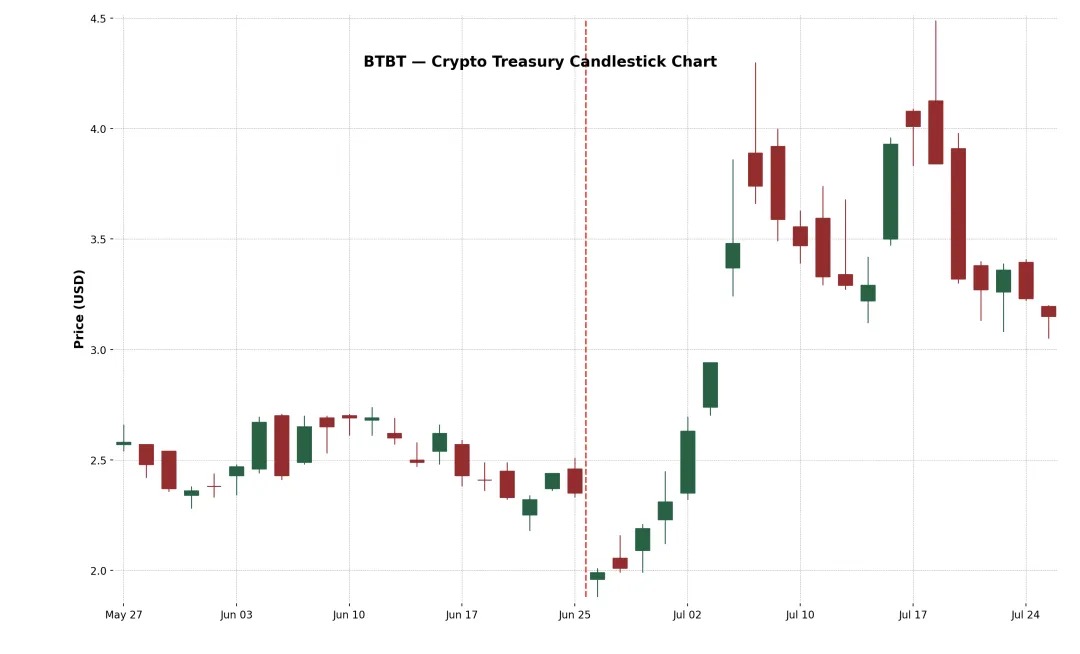

مثال 3: شركة Bit Digital Inc. (المدرجة في بورصة ناسداك تحت الرمز: Nasdaq: BTBT)

BTBT هي منصة أصول رقمية مقرها نيويورك تأسست في عام 2015 وتدير في البداية مزارع تعدين البيتكوين في الولايات المتحدة وكندا وأيسلندا.

في يونيو 2025 ، أكملت الشركة عرضا إضافيا للاكتتاب ، حيث جمعت ما يقرب من 172 مليون دولار وأعادت تخصيص رأس المال إلى ETH من خلال العائدات الإضافية من بيع 280 BTC ، واشترت ما مجموعه ما يقرب من 100,603 ETH ، واستكملت رسميا التحول إلى نموذج Ethereum Staking and Vault ، مع Sam Tabar المخضرم في مجال التشفير كرئيس تنفيذي.

كان رد فعل السوق الأولي ضعيفا (انخفض بنسبة -15٪ في اليوم الأول) ، لكن سعر السهم ارتفع تدريجيا خلال الأسبوعين التاليين ، ووصل في النهاية إلى زيادة + 91٪. قد يعكس رد الفعل المعتدل هذا إلمام السوق بخلفية BTBT في عمليات تعدين العملات المشفرة. ومع ذلك ، لا يزال العائد التراكمي البالغ + 34٪ يظهر أنه حتى شركات التشفير القائمة لا يزال بإمكانها الحصول على اعتراف إيجابي بالسوق لتوسيع نطاق تخصيص أصولها المشفرة.

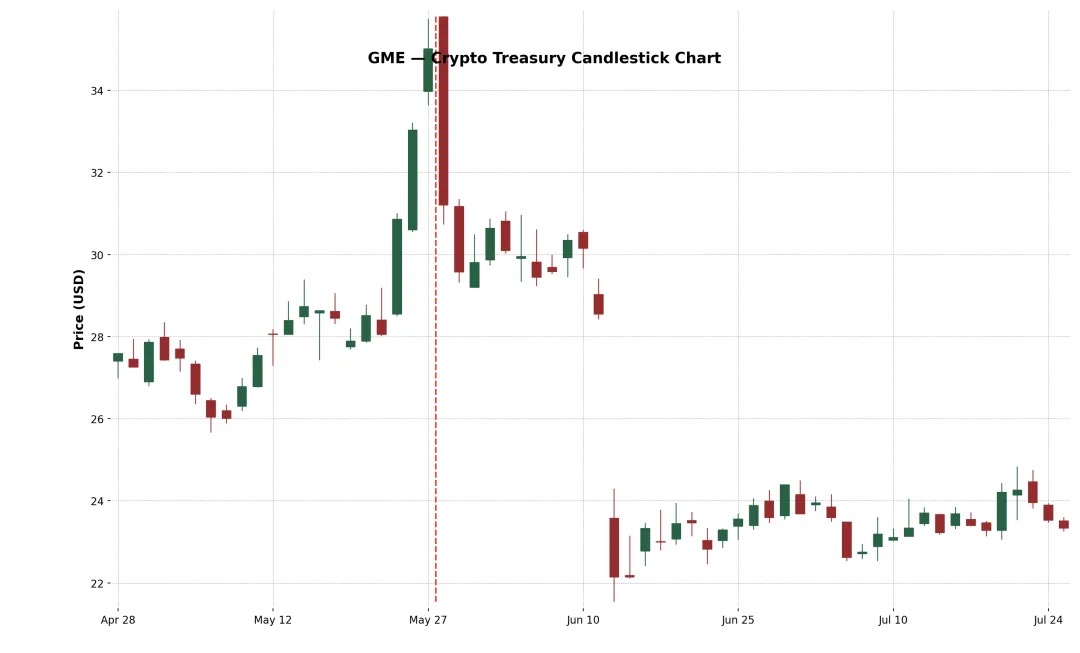

مثال 4: GameStop Corp. (Nasdaq: GME)

ومع ذلك ، أعلنت GameStop (GME) عن أول عملية شراء لعملة البيتكوين في مايو 2025 وتخطط للتحول إلى شركة بنية تحتية للألعاب على مستوى المستهلك تتعلق بالعملات المشفرة. على الرغم من المستوى العالي من الاهتمام من مستثمري التجزئة ورمزية غزو سهم meme على مستوى الثقافة في الأصول المشفرة ، عاد GME سلبيا في كل من اليومين الخامس والعاشر بعد الإعلان. يكشف اختلاف الأداء هذا عن رؤية أساسية: أخبار العملات المشفرة وحدها لا تكفي لدفع أسعار الأسهم إلى الارتفاع بشكل مستدام.

تم التشكيك في تخطيط Bitcoin الخاص ب GameStop من قبل السوق بسبب الانكماش المستمر لأعمال البيع بالتجزئة ، ويأتي هذا التحول بعد تحولات استراتيجية متعددة (مثل المتاجر ، و NFTs ، و metaverses ، وما إلى ذلك).

فشلت في الحفاظ على اتجاهها التصاعدي ، مما يعكس شكوك السوق حول أساسياتها وشكوكها الاستراتيجية. لا تزال الإيرادات الأساسية للشركة آخذة في الانخفاض ، ولم تقترح الإدارة أي خطط إصلاح جوهرية بخلاف "شراء البيتكوين". الرسالة فوضوية أيضا ، من المتاجر ، و NFTs ، و metaverse إلى العملات المشفرة اليوم ، فإن الإستراتيجية متذبذبة ، مما يضعف ثقة السوق بشكل خطير.

اتجاهات تخصيص أصول العملات المشفرة

بالإضافة إلى Bitcoin ، بدأت المزيد والمزيد من الشركات في استخدام Ethereum (ETH) كأصل رئيسي لاحتياطيات العملات المشفرة الخاصة بها. الأسباب متعددة. أولا ، ينظر إلى Ethereum على نطاق واسع على أنها البنية التحتية الأساسية لمنصات ترميز الأصول في العالم الحقيقي (RWA) ، مع بروتوكولات مثل Ondo و Backed Finance و Centrifuge التي تبني منتجات مالية من الدرجة المؤسسية على طبقة تسوية Ethereum. هذا يجعل ETH أحد الأصول الاحتياطية الاستراتيجية للشركات التي تراهن على اتجاه "التمويل التقليدي على السلسلة".

ثانيا ، على عكس Bitcoin ، فإن Ethereum هي أصل DeFi قابل للمصالح وقابل للتكوين يسمح لحامليه بكسب ما يقرب من 3-4٪ APY من خلال المشاركة في أمان الشبكة. يمنح هذا ETH خزانة قابلة للبرمجة وتحمل فائدة وجذابة للغاية للمديرين الماليين الذين يتطلعون إلى تحسين عوائدهم النقدية الخاملة.

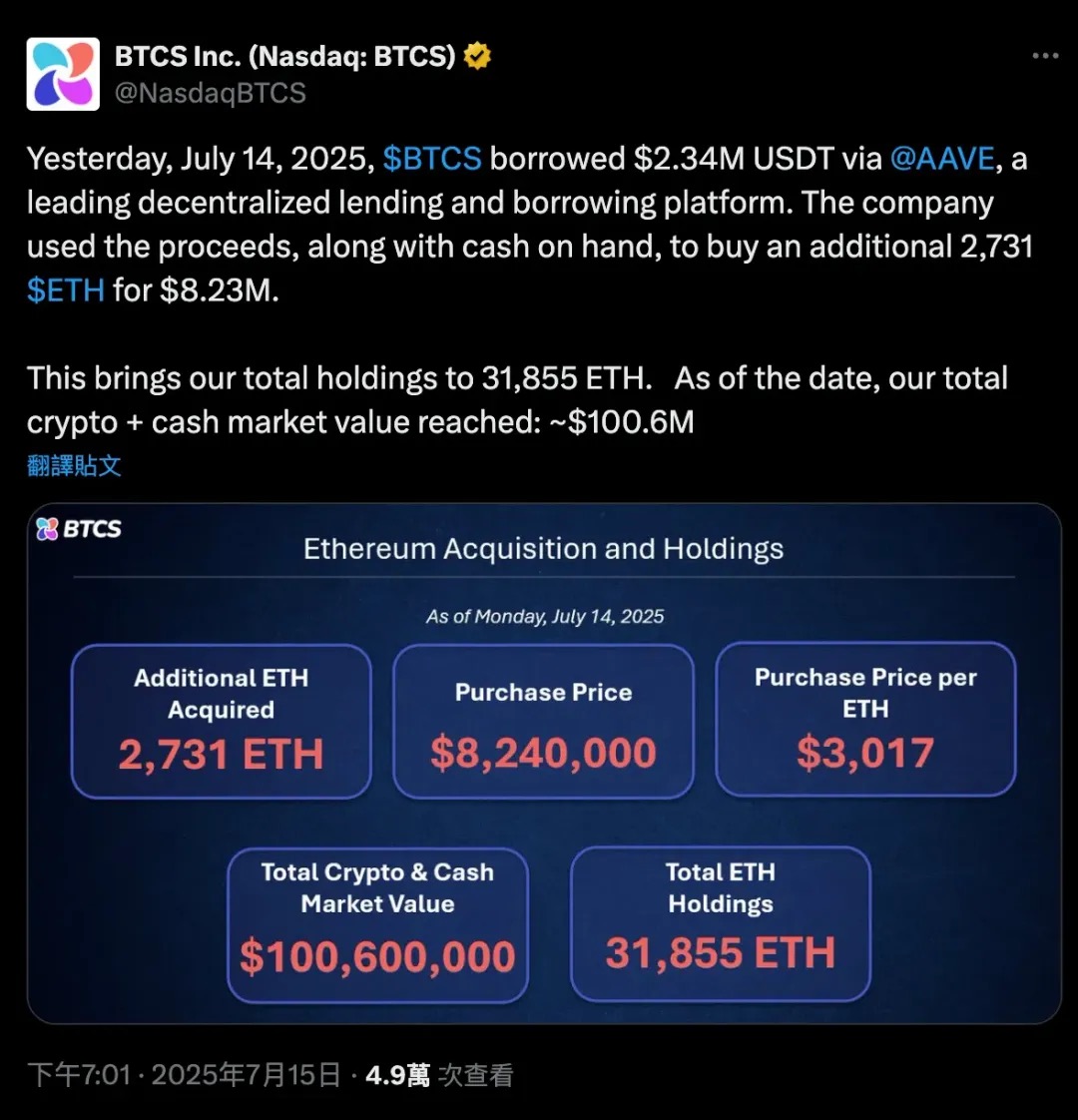

في 14 يوليو 2025 ، اقترضت BTCS 2.34 مليون USDT من خلال Aave ، وهو بروتوكول إقراض لامركزي ، بالإضافة إلى بعض أموالها الخاصة ، بإجمالي 2,731 ETH ، بقيمة 8.24 مليون دولار تقريبا ، مما أدى إلى توسيع مقتنياتها من Ethereum. رفعت هذه الصفقة ذات الرافعة المالية إجمالي مقتنيات ETH من BTCS إلى 31,855 ، مما أدى إلى زيادة القيمة السوقية الإجمالية للعملات المشفرة + النقدية للشركة إلى 100.6 مليون دولار.

توضح هذه الحالة بوضوح الدور المزدوج الفريد ل Ethereum كضمان ورأس مال في DeFi. Bitcoin هي أكثر من أصل سلبي "محفظة باردة" ، والتي قد تحتاج إلى تغليفها للمشاركة في DeFi. ETH هو أصل أصلي قابل للتكوين يمكن للشركات استخدامه للإقراض أو التخزين أو المشاركة في بروتوكولات العائد دون بيع الأصل.

أدى إطلاق صناديق الاستثمار المتداولة الفورية في Ethereum إلى تعزيز الثقة المؤسسية والسيولة في ETH ، حيث يشير صافي تدفقات الاكتتاب إلى القبول التدريجي ل ETH في الأسواق المالية الرئيسية. نتيجة لذلك ، تقوم SharpLink (SBET) و Bit Digital (BTBT) وحتى بعض الشركات غير المدرجة بتعديل ميزانياتها العمومية وزيادة مقتنياتها من ETH ، وهو ليس فقط رهانا مضاربا ، ولكنه أيضا تعبير عن الاعتقاد الراسخ بأن "Ethereum هي المرفق الأساسي لأسواق رأس المال اللامركزية".

يمثل هذا الاتجاه تحولا كبيرا في استراتيجيات تخصيص الأصول لشركات التشفير: من "Bitcoin = الذهب الرقمي" إلى "Ethereum = البنية التحتية المالية الرقمية".

فيما يلي بعض الأمثلة على هذا التكوين المتنوع:

-

XRP كأصل احتياطي: جمعت VivoPower International (NASDAQ: VVPR) 121 مليون دولار في مايو 2025 ، بقيادة أمير سعودي ، لتصبح أول شركة مطروحة للتداول العام تتبنى استراتيجية احتياطي XRP. بعد فترة وجيزة ، أعلنت شركة Trident Digital Holdings (TDTH) السنغافورية عن خطط لإصدار ما يصل إلى 500 مليون دولار من الأسهم لبناء احتياطيات XRP. كما قدمت شركة Webus International الصينية (WETO) طلبا لوضع 300 مليون دولار في مقتنياتها من XRP وتخطط لدمج شبكة الدفع عبر الحدود الخاصة ب Ripple في نظام أعمالها. بينما ارتفع XRP في منتصف عام 2025 ، تم تقسيم أداء الأسهم ذات الصلة ، لكن هذه الإجراءات أظهرت أن تخصيص الأصول المشفرة يتجاوز الخط الرئيسي المزدوج التقليدي ل BTC و ETH.

-

احتياطي لايتكوين (LTC): أعلنت شركة MEI Pharma (MEIP) ، وهي شركة أدوية بيولوجية صغيرة ، بشكل غير متوقع عن تحولها في يوليو 2025 ، حيث جمعت 100 مليون دولار من خلال مشاركة مؤسس Litecoin تشارلي لي ومؤسسة Litecoin لإنشاء أول حل احتياطي LTC من الدرجة المؤسسية. هذه الخطة مصحوبة بتغيير إداري (ينضم لي إلى مجلس الإدارة) ، والذي ينظر إليه السوق على أنه محاولة لضخ أعداد كبيرة في صناعة الطب الحيوي المتعثرة برأس مال مشفر. ارتفع سعر السهم بشكل كبير بعد أنباء "Biopharma + Litecoin" ، لكن سعر السهم تذبذب بشكل كبير حيث شكك المستثمرون في نموذج أعماله النهائي.

-

احتياطيات HYPE Token: تأتي حالة أكثر "غير متجانسة" من Sonnet BioTherapeutics (SONN) ، التي أعلنت عن اندماج عكسي بقيمة 888 مليون دولار في يوليو 2025 لتشكيل Hyperliquid Strategies Inc. ، وتخطط لتضمين 583 مليون دولار في رموز HYPE في الميزانية العمومية للشركة. تهدف الصفقة ، المدعومة من قبل أصحاب رؤوس الأموال الرائدين في مجال التشفير مثل Paradigm و Pantera ، إلى إنشاء أكبر كيان مدرج في العالم مع مقتنيات رمز HYPE. ارتفع سعر سهم SONN بشكل كبير بعد الإعلان (لأن HYPE هو رمز مميز شائع) ، لكن المحللين يشيرون إلى هيكله المعقد وأن الرمز المميز نفسه لا يزال في مراحله الأولى. وبالمثل ، حصلت Lion Group (LGHL) على تسهيلات ائتمانية بقيمة 600 مليون دولار لحجز الرموز المميزة مثل HYPE و Solana و Sui ، مما أدى إلى إنشاء قبو تشفير متعدد الأصول.

متى سيبيع سايلور العملات المعدنية؟

صرح مايكل سايلور علنا أن MicroStrategy ستقوم "HODL" بأصول بيتكوين الخاصة بها إلى الأبد ، مما يعني أن الشركة ليس لديها نية لبيع احتياطياتها من BTC على الإطلاق. في الواقع ، قامت MicroStrategy بمراجعة سياسة الشركة الخاصة بها لتأسيس Bitcoin رسميا كأصل احتياطي خزينة أساسي ، مما يعني أنها خطة احتفاظ طويلة الأجل للغاية. ومع ذلك ، في العالم الحقيقي لتمويل الشركات ، فإن عبارة "عدم البيع أبدا" ليست مطلقة. في بعض السيناريوهات ، قد تضطر MicroStrategy إلى بيع جزء من Bitcoin. يعد فهم هذه السيناريوهات المحتملة أمرا بالغ الأهمية لأنها تشكل عامل خطر في منطق الاستثمار "MicroStrategy كأصل وكيل بيتكوين" بأكمله.

فيما يلي بعض السيناريوهات التي يمكن أن تتحدى عزم MicroStrategy و "تجبرها" على بيع BTC:

-

آجال استحقاق الديون الكبيرة في ظل سوق ائتمان ضيق: لدى MicroStrategy حاليا عدد من الديون المستحقة ، بما في ذلك السندات القابلة للتحويل التي تستحق في عامي 2028 و 2030 (والتي تم استردادها سابقا من خلال إصدارات الأسهم) ، وقد تشمل أيضا قروضا أخرى. عادة ما تعيد الشركات التمويل لسداد الديون القديمة - إصدار سندات جديدة أو أسهم جديدة. في أوائل عام 2025 ، نجحت MicroStrategy في استرداد سنداتها القابلة للتحويل لعام 2027 بالأسهم ، وتجنب النفقات النقدية. لكن تخيل سيناريو: في عام 2028 ، عندما تكون Bitcoin في سوق هابطة ، ينخفض سعر سهم MicroStrategy ، وتكون أسعار الفائدة مرتفعة (التمويل الجديد مكلف للغاية) ، وقد تواجه الشركة أزمة تدفق نقدي إذا استحقت الديون التي تتراوح بين 5 و1 مليار دولار.

-

في هذه الحالة ، قد "تغلق" أسواق رأس المال التقليدية الباب ، خاصة إذا كان التقلب الضمني (IV) منخفضا للغاية ، مما يتسبب في عدم استعداد أي مستثمرين لشراء سندات قابلة للتحويل مدمجة في قيمة الخيارات ، وستكون أفضل أداة تمويل من MicroStrategy غير فعالة.

-

في مواجهة مثل هذه الأزمة الائتمانية ، من المحتمل أن تتمكن الشركات فقط من بيع بعض BTC لسداد ديونها ، كما لو كانت "مجبرة على إغلاق مراكزها". على الرغم من أن MicroStrategy لديها BTC ضخمة (تبلغ قيمتها أكثر من 70 مليار دولار بحلول عام 2025) ، إلا أنه بمجرد استخدامها ، لا بد أن تهتز ثقة السوق. من المحتمل أن يكون هذا البيع هو الخيار الأخير ولن يتم إلا إذا فشلت جميع طرق التمويل الأخرى.

-

عبء الفائدة المرتفع أو ضغط توزيعات أرباح الأسهم الممتازة: على الرغم من مرونة هيكل تمويل MicroStrategy ، إلا أنه لا يخلو من التكاليف. في عام 2025 ، تشمل النفقات الثابتة التي تواجهها الشركة ما يلي:

-

STRK 8٪ APR (تدفع نقدا أو في الأسهم)

-

STRF 10٪ سنويا (يجب دفعها نقدا ، غرامة التخلف عن السداد)

-

معدل الفائدة الشهري STRC 9-10٪ (نقدي مستحق الدفع ، قابل للتعديل لمجلس الإدارة)

-

فائدة السندات القابلة للتحويل (على سبيل المثال قسيمة 2030 بنسبة 0.625٪)

ويتجاوز مجموع الالتزامات الثابتة 180 مليون دولار سنويا ومن المرجح أن يستمر في الارتفاع مع التمويل اللاحق.

-

إذا انخفض سعر سهم MSTR ، فإن تمويل الأسهم المباشر سيؤدي إلى تخفيف شديد.

-

إذا دخلت شتاء التشفير ، فقد تستمر MicroStrategy في حرق الأموال من خلال الحفاظ على أرباح نقدية من STRF و STRC. إذا كانت BTC في حالة انكماش لفترة طويلة ، فإن هيكل الرافعة المالية للشركة يصبح خطيرا. قد يقرر مجلس الإدارة بيع جزء من البيتكوين "لشراء الوقت" لتوفير تدفق نقدي للفائدة أو توزيعات الأرباح على مدار العام أو العامين المقبلين. هذا يأتي بنتائج عكسية، ولكنه أفضل من التخلف عن السداد أو تشغيل آلية STRF الافتراضية التراكمية.

-

ماذا لو استمرت أسعار الفائدة في الارتفاع؟ ثم سيصبح كل التمويل المستقبلي مكلفا:

يجب أن يقدم الإصدار الجديد للأسهم الممتازة عوائد أعلى (على سبيل المثال ، >10٪) لجذب المستثمرين.

يجب أن تقترن السندات القابلة للتحويل بتقلبات ضمنية أعلى ليتم قبولها من قبل السوق (غالبا ما يصعب تحقيقها في الأسواق الهابطة).

إذا انخفض سعر سهم MSTR ، فإن تمويل الأسهم المباشر سيؤدي إلى تخفيف شديد.

بمعنى آخر ، ارتفعت تكلفة رأس المال ، لكن الإيرادات لم تنمو ، ووصلت BTC إلى مستوى منخفض.

ملخص: لا يمكن بيع العملات المعدنية إلا تحت ضغط شديد أو تحولات استراتيجية. غالبا ما ترتبط هذه السيناريوهات بالضغوط المالية: يصعب تمديد الديون ، أو تكلفة رأس المال مرتفعة للغاية ، أو أن السوق يقيم الشركة بسعر مخفض. عادة ، تتمثل استراتيجية سايلور في الاستمرار في الشراء أو الاحتفاظ بدلا من البيع. في الواقع ، أظهرت الشركة منذ فترة طويلة هذه الحزم: خلال انهيار سوق العملات المشفرة في 2022-2023 ، لم تبيع MicroStrategy BTC مثل Tesla. بدلا من ذلك ، أعادت بهدوء شراء بعض السندات القابلة للتحويل في السوق الثانوية ، وحققت "سداد الخصم" ، وأعطت الأولوية للوسائل الأخرى في جميع الأوقات ، وترددت في بيع البيتكوين ، لأنه بمجرد بيع العملة ، ستنهار القصة الكاملة ل "خزانة البيتكوين" وسيتم اهتزاز اعتقاد السوق.

ملخص

كانت MicroStrategy (MSTR) رائدة في نموذج جديد لتمويل الشركات ، حيث حولت شركة تشغيل مطروحة للتداول العام مباشرة إلى أداة قابضة بيتكوين ذات رافعة مالية. من خلال الاستخدام المكثف لأدوات سوق رأس المال ، وخاصة السندات القابلة للتحويل بدون قسيمة ، قامت MSTR بتمويل تقلبات أسهمها ، حيث تراكمت أكثر من 600,000 بيتكوين دون الاعتماد على التدفق النقدي لأعمالها الرئيسية.

آليتها الأساسية بسيطة ولكنها قوية: عندما يكون سعر سهم الشركة مرتفعا على صافي أصول BTC (mNAV) (أي mNAV > 1) ، يتم تمويلها عن طريق إصدار أسهم أو سندات قابلة للتحويل (مثل خطة "21/21" أو "42/42") ، ثم يتم استبدال جميع العائدات ب BTC. نظرا لأن سعر سهم MicroStrategy كان أعلى من قيمتها السوقية ل BTC لفترة طويلة ، فقد استمرت هذه الدورة وحققت زيادة في "حيازات السهم" أثناء جمع الأموال.

في قلب هذا النموذج ، تلعب السندات القابلة للتحويل دورا محوريا: فهي تجمع بين الحماية السلبية للسندات (قاع الديون) مع الإمكانات الصعودية للأسهم (خيارات الشراء المضمنة). في بيئة شديدة التقلب (مثل عام 2025) ، يكون المستثمرون على استعداد لقبول فائدة 0٪ لمجرد أن قيمة الخيار عالية بما فيه الكفاية. في جوهرها ، لا تصدر MSTR سندات فقط لجمع الأموال ، ولكنها "تبيع التقلبات" وتبيع بسعر أعلى. السوق على استعداد للدفع مقدما مقابل إمكانات النمو المستقبلية هذه ، مما يسمح للشركات بتمويل العملات المعدنية باستمرار دون دفع فائدة أو تخفيف المساهمين على الفور.

لكن هذا النموذج له أيضا قيود: بمجرد أن تكون عقود التقلب الضمنية (سواء بسبب استحقاق السوق أو افتقار BTC إلى الزخم) ، ستنخفض قيمة الخيارات المضمنة ، وستكون إعادة إصدار السندات القابلة للتحويل في المستقبل أقل جاذبية بشكل ملحوظ ، وسيتعين على الشركات الاعتماد على طرق التمويل التقليدية أو سداد الديون نقدا عند استحقاقها. في الوقت نفسه ، فإن "متداولي جاما" والمراجحات المتقلبة الذين يدعمون النظام البيئي لتمويل MSTR هم انتهازيون ، وبمجرد انخفاض التقلبات أو تغير معنويات السوق ، يمكن أن يجف الطلب على أوراقهم المالية بسرعة. هذه ليست "مخاطر دلتا" (يعلم الجميع أن MSTR هي وكيل BTC) ، ولكن "مخاطر جاما المنخفضة" ، أي أن التغيير الطفيف في توقعات التقلب يمكن أن يتسبب في فشل آلية التمويل بأكملها.

ومع ذلك ، أصبح الاستثمار في MicroStrategy اتجاها جديدا بين الصناديق المؤسسية مقابل مستثمري التجزئة ، الذين يرون أنه بديل تجاري لصعود البيتكوين. ينعكس علم النفس المضاربي هذا أيضا على السلسلة: يستمر المستخدمون في شراء رموز meme المرتبطة ب "شركات الخزانة المشفرة" أو تداول الأسهم مثل MSR و SBET وما إلى ذلك للمراهنة على الروايات. سواء كانت الأسواق التقليدية أو DeFi ، فإن المنطق الكامن وراء ذلك هو نفسه: تمثل شركات الخزانة المشفرة تعرضا بديلا شديد التقلب وعالي الرافعة المالية ل BTC يمكن أن يتجاوز الأصل الأصلي نفسه إذا تم توقيته.

باختصار ، لا تستخدم MicroStrategy Bitcoin كاحتياطي فحسب ، بل تبني هيكلا ماليا جديدا حولها. إنها أول "شركة خزينة تشفير" ناجحة وقد تحدد نموذجا جديدا لكيفية تخصيص الشركات لأصول الخزانة ، وتحقيق الدخل من التقلبات وخلق قيمة للمساهمين في المستقبل ، مما يضع معيارا في عالم التمويل الذي تهيمن عليه البيتكوين.