Щотижневий звіт IOSG|Деконструкція економічної моделі криптовалютного резерву #286

Введення

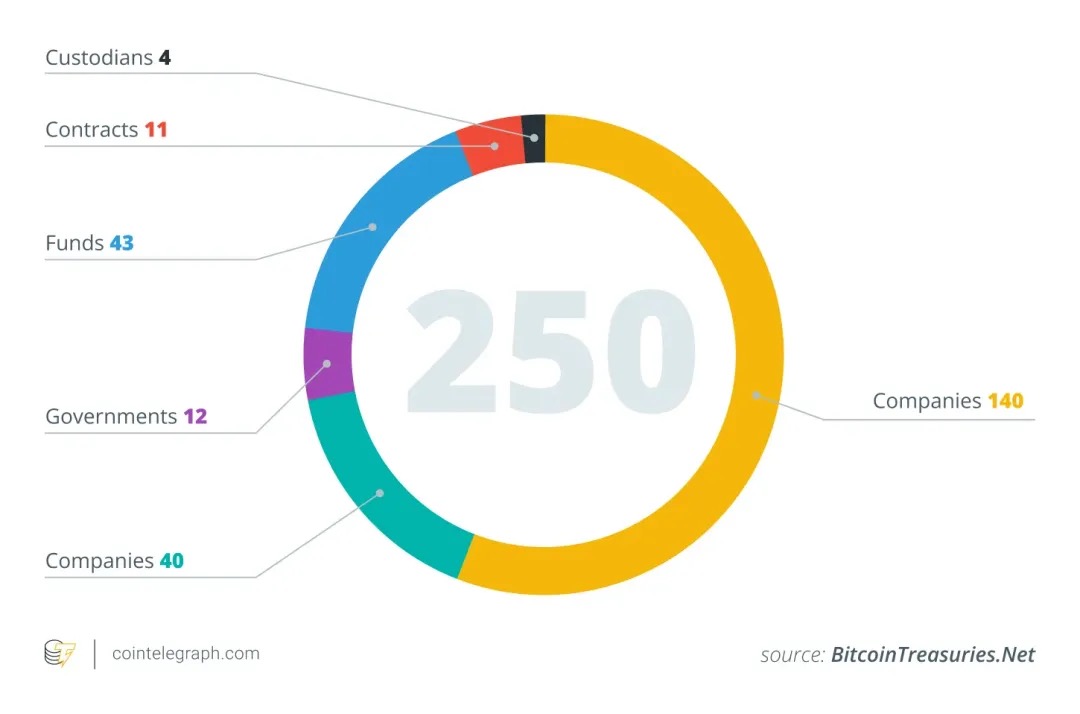

Станом на середину 2025 року все більше і більше публічних компаній починають включати криптовалюти, особливо біткойн, у розподіл активів у своїх корпоративних сховищах, натхненні історією успіху Strategy ($MSTR). Наприклад, згідно з даними аналітики блокчейну, лише у червні 2025 року 26 нових компаній включили біткоїн у свої баланси, внаслідок чого загальна кількість компаній, що володіють BTC у всьому світі, досягла приблизно 250.

Ці компанії охоплюють різні галузі (технології, енергетика, фінанси, освіта тощо) та різні країни та регіони. Багато компаній розглядають обмежену пропозицію біткойна в 21 мільйон як хеджування від інфляції, підкреслюючи його низьку кореляцію з традиційними фінансовими активами. Ця стратегія непомітно переходить у мейнстрім: станом на травень 2025 року 64 компанії, зареєстровані в SEC, володіють загалом близько 688 000 BTC, що становить близько 3–4% від загальної пропозиції біткоїнів. За оцінками аналітиків, понад 100–200 компаній у всьому світі включили криптоактиви до своєї фінансової звітності.

Модель для резервів криптоактивів

Коли публічна компанія виділяє частину свого балансу на криптовалюти, виникає основне питання: як вони фінансують покупку цих активів? На відміну від традиційних фінансових установ, більшість компаній, які використовують стратегії криптосховища, не покладаються на свій основний бізнес із великим грошовим потоком для підтримки. У наступному аналізі ми будемо використовувати $MSTR (MicroStrategy) як основний приклад, оскільки більшість інших компаній також копіюють її моделі.

Операційний грошовий потік

У той час як теоретично найбільш «здоровим» і найменш розбавляючим способом покупки криптоактивів є вільний грошовий потік, що генерується основним бізнесом компанії, на практиці цей метод практично неможливий. Більшість компаній самі не мають достатньо стабільного та масштабного грошового потоку, щоб просто накопичити великі резерви BTC, ETH або SOL, не вдаючись до зовнішнього фінансування.

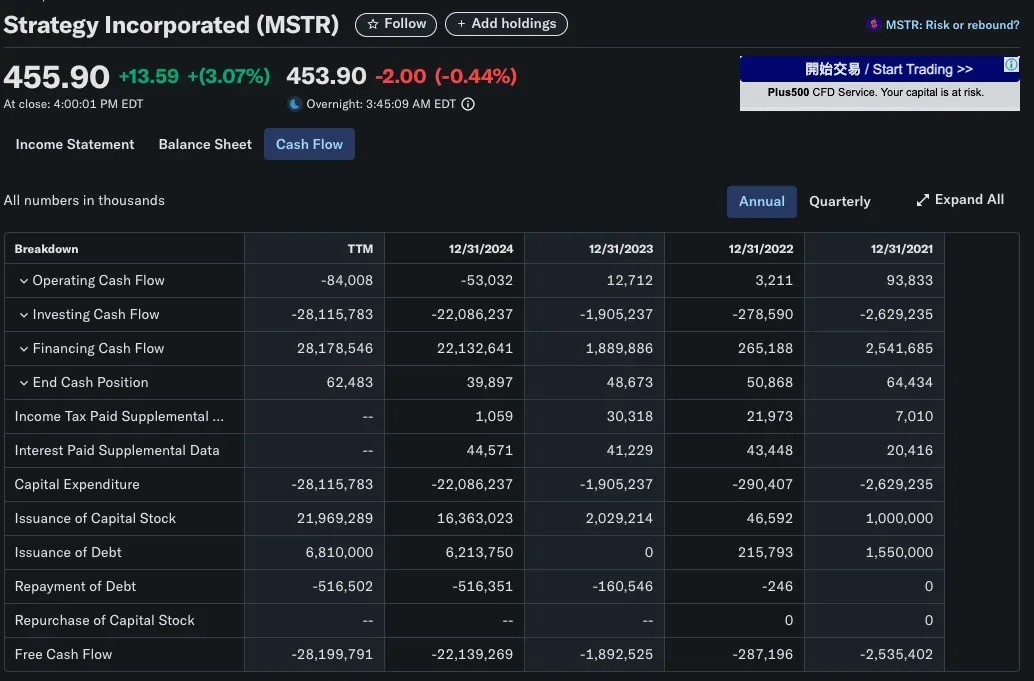

Візьмемо MicroStrategy (MSTR) як типовий приклад: компанія була заснована в 1989 році як компанія-розробник програмного забезпечення, орієнтована на бізнес-аналітику, і її основний бізнес включав такі продукти, як HyperIntelligence і аналітичні панелі штучного інтелекту, але ці продукти все ще приносять обмежений дохід. Насправді, річний операційний грошовий потік MSTR є негативним, далеким від десятків мільярдів доларів, які вона інвестувала в біткойн. Можна побачити, що стратегія криптосховища MicroStrategy з самого початку не ґрунтується на внутрішній прибутковості, а покладається на зовнішній капітал для роботи.

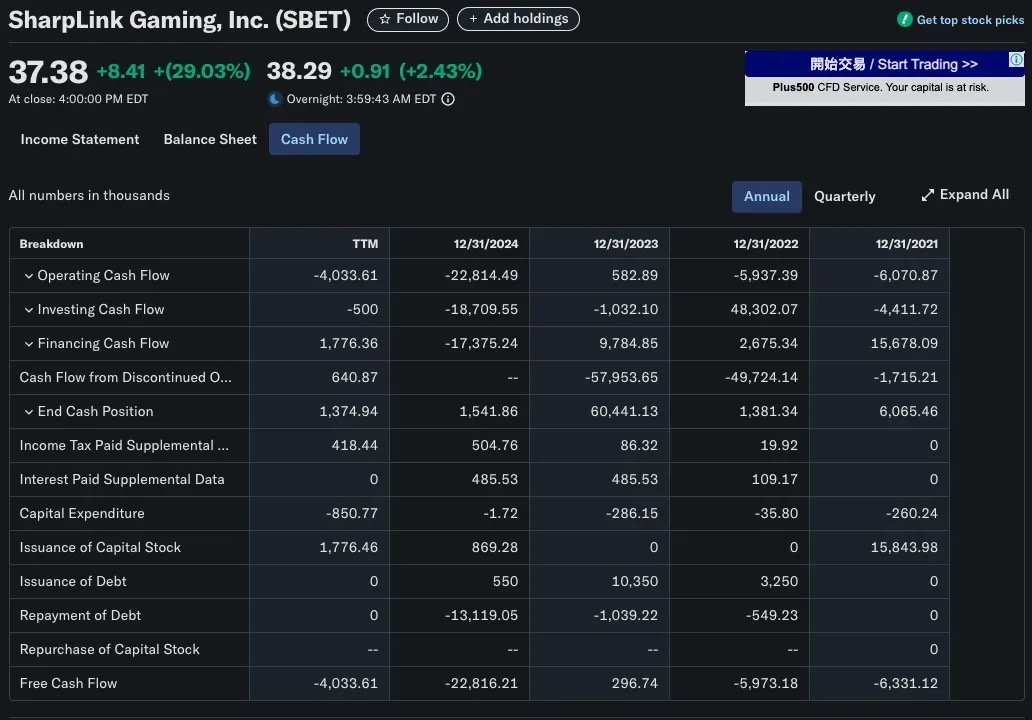

Аналогічна ситуація спостерігалася і з SharpLink Gaming (SBET). У 2025 році компанія перетворилася на казначейського перевізника Ethereum, придбавши понад 280 706 ETH (приблизно $840 млн). Очевидно, що вона не могла розраховувати на доходи від свого ігрового бізнесу B2B, щоб це сталося. Стратегія формування капіталу SBET спирається в першу чергу на фінансування PIPE (приватні інвестиції в державний капітал) і прямий випуск акцій, а не на операційний дохід.

Фінансування на ринку капіталу

Найпоширенішим і масштабованим способом для лістингових компаній, які впроваджують стратегії криптосховища, є публічне розміщення, яке збирає кошти шляхом випуску акцій або облігацій і використовує виручені кошти для покупки криптоактивів, таких як біткойн. Ця модель дозволяє компаніям створювати великомасштабні криптосховища без використання нерозподіленого прибутку та повністю спирається на методи фінансової інженерії традиційних ринків капіталу.

Випуск акцій: традиційний випадок розбавляючого фінансування

У більшості випадків випуск нових акцій пов'язаний з витратами. Коли компанія залучає кошти за допомогою випуску додаткових акцій, зазвичай відбуваються дві речі:

-

Розбавлена власність: Частка початкового акціонера в компанії зменшується.

-

Нижчий прибуток на акцію (EPS): збільшення загального капіталу призводить до зниження прибутку на акцію, тоді як чистий прибуток залишається незмінним.

Ці ефекти часто призводять до зниження вартості акцій з двох основних причин:

-

Логіка оцінки: якщо співвідношення P/E (P/E) залишиться незмінним, а прибуток на акцію знизиться, ціна акцій також впаде.

-

Ринкова психологія: інвестори часто інтерпретують фінансування як нестачу коштів або проблему, особливо коли залучені кошти використовуються для недоведених планів зростання, а приплив нових акцій на ринок також може призвести до зниження ринкових цін.

Єдиний виняток: антирозбавляюча модель капіталу MicroStrategy

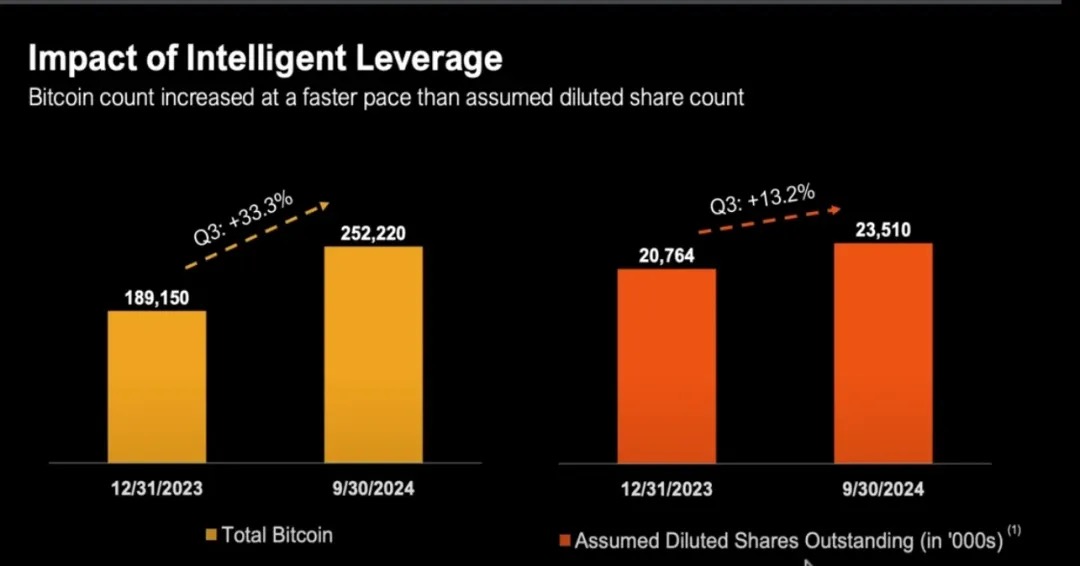

MicroStrategy (MSTR) є класичним контрприкладом відходу від традиційного наративу «розмиття капіталу = збитки акціонерам». З 2020 року MSTR активно купує Bitcoin через акціонерне фінансування, при цьому загальна кількість її акцій в обігу зросла з менш ніж 100 мільйонів акцій до понад 224 мільйонів акцій до кінця 2024 року

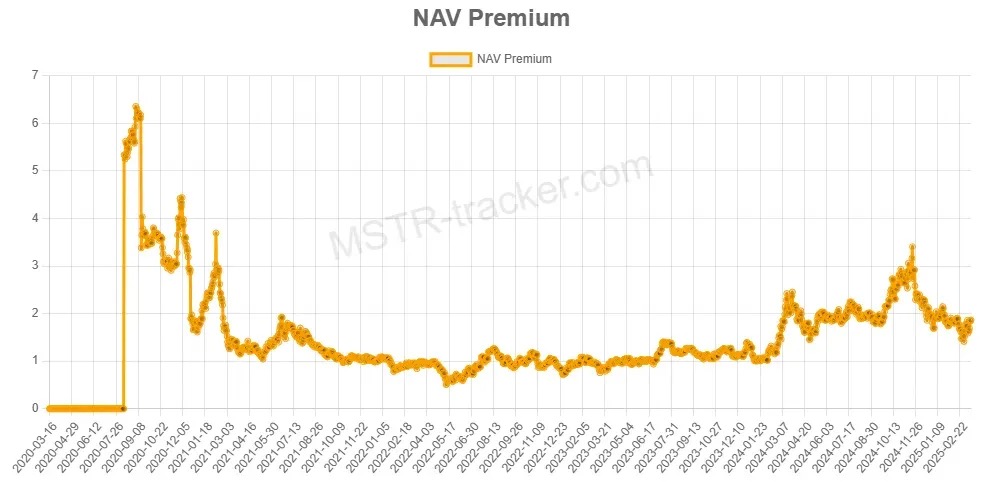

Незважаючи на розмивання капіталу, MSTR має тенденцію перевершувати сам біткоїн. Чому? Тому що MicroStrategy перебувала в стані «ринкової капіталізації вище, ніж її чиста вартість Bitcoin», що ми називаємо mNAV > 1.

=

=

Розуміння Premium: що таке mNAV?

-

Коли mNAV > 1, ринок оцінює MSTR вище справедливої ринкової капіталізації своїх активів у біткоїнах.

Іншими словами, інвестори платять за одиницю більше, ніж коштувала б пряма покупка BTC, коли вони отримують доступ до Bitcoin через MSTR. Ця премія відображає впевненість ринку в стратегії капіталу Майкла Сейлора, а також може відображати сприйняття ринком того, що MSTR пропонує ризики BTC з кредитним плечем, активно керованим.

Підтримується традиційною фінансовою логікою

Незважаючи на те, що mNAV є криптовалютним показником оцінки, концепція «торгівлі за вищою ціною, ніж вартість базового активу» вже давно поширена в традиційних фінансах.

Є кілька основних причин, чому компанії часто торгують за цінами, вищими за балансову вартість або чисті активи:

Метод оцінки дисконтованого грошового потоку (DCF)

Інвестори стурбовані поточною вартістю майбутніх грошових потоків компанії, а не тільки їх поточних активів.

Цей метод оцінки часто призводить до того, що компанія торгує за ціною, що набагато вищою за її балансову вартість, особливо в таких сценаріях:

-

Очікується зростання виручки та маржі

-

Компанія має цінову владу або технічний/комерційний рів

📌 Приклад: оцінка Microsoft ґрунтується не на її грошових активах або апаратних активах, а на її майбутніх стабільних грошових потоках за передплатним програмним забезпеченням.

Оцінка мультиплікаторів прибутку та доходу (EBITDA)

У багатьох швидкозростаючих галузях компанії зазвичай використовують для оцінки P/E (співвідношення ціни до прибутку) або мультиплікатори доходу:

-

Швидкозростаючі компанії-розробники програмного забезпечення можуть торгувати за показником, кратним EBITDA в 20–30 разів;

-

Компанії на ранніх стадіях розвитку можуть торгувати з доходом, кратним у 50 разів або більше, навіть якщо вони не є прибутковими.

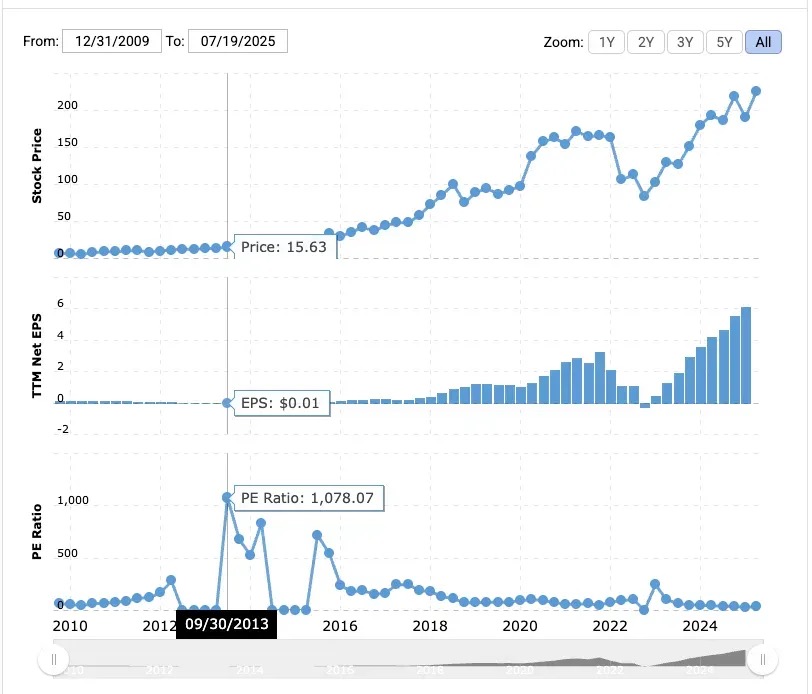

📌 Приклад: у 2013 році Amazon мала співвідношення ціни до прибутку 1078x.

Незважаючи на мізерну маржу, інвестори роблять ставку на її майбутнє домінування в електронній комерції та AWS.

У MicroStrategy є перевага, якої немає у біткоіни: корпоративна оболонка з доступом до традиційних каналів фінансування. Як компанія, зареєстрована на біржі США, вона може випускати акції, облігації та навіть привілейовані акції для залучення готівки, і це робить, і це працює дивовижно.

Майкл Сейлор вміло використовував цю систему: він залучив мільярди доларів, випустивши конвертовані облігації з нульовим відсотком і, зовсім недавно, інноваційний продукт привілейованих акцій, і вклав всі ці гроші в біткойн.

Інвестори визнають, що MicroStrategy здатна купувати біткойн у великих масштабах, використовуючи «чужі гроші», і цю можливість нелегко відтворити окремим інвесторам. Премія MicroStrategy «не пов'язана з короткостроковим арбітражем ВЧА», а походить від високої довіри ринку до своєї здатності отримувати доступ до капіталу та розподіляти його.

Як mNAV > 1 досягає зворотного розведення

Коли MicroStrategy торгується вище вартості чистих активів своїх біткойнів (тобто mNAV > 1), компанія може:

-

Випускати нові акції з премією

-

Використовуйте виручені кошти, щоб купити більше Bitcoin (BTC)

-

Збільште загальну кількість активів BTC

-

Сприяти одночасному зростанню ВЧА та вартості підприємства

Навіть зі збільшенням кількості акцій в обігу, частка BTC/акцій на акцію може залишатися стабільною або навіть зростати, що робить випуск нових акцій операцією проти розмивання.

Якщо mNAV < 1 会发生什么?

Коли mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

З точки зору традиційних фінансів, MSTR торгується з дисконтом, тобто нижче вартості чистого активу (ВЧА). Це створить проблеми з розподілом капіталу. Якщо компанія використовує фінансування акцій для покупки BTC в цьому випадку, з точки зору акціонерів, вона фактично купує BTC за високою ціною, тим самим:

-

Розведені BTC/акція (активи BTC на акцію)

-

та зменшити існуючу акціонерну вартість

Коли MicroStrategy стикається з mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Отже, які є варіанти на цей момент?

Викуповувати акції замість того, щоб продовжувати купувати BTC

Коли mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Ви викуповуєте акції за ціною, нижчою за їхню внутрішню вартість BTC

-

У міру того, як кількість акцій в обігу зменшується, BTC/акція буде зростати

Сейлор ясно дав зрозуміти, що якщо mNAV нижче 1, найкращою стратегією буде викуп акцій, а не продовження покупки BTC.

Спосіб 1: Випуск привілейованих акцій

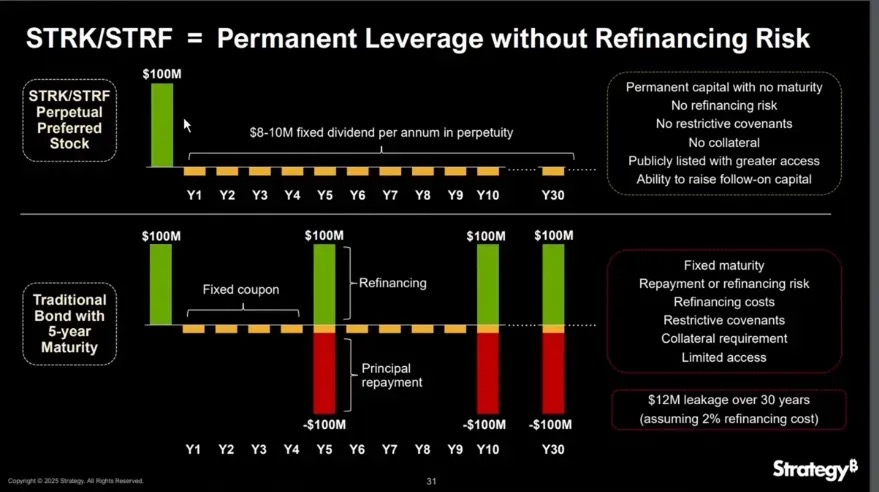

Привілейовані акції – це гібридний цінний папір, який знаходиться між борговими та звичайними акціями в структурі капіталу компанії. Зазвичай він пропонує фіксовані дивіденди, відсутність права голосу та пріоритет над звичайними акціями у разі розподілу прибутку та ліквідації. На відміну від боргу, привілейовані акції не повинні погашати основну суму; На відміну від звичайних акцій, він пропонує більш передбачуваний дохід.

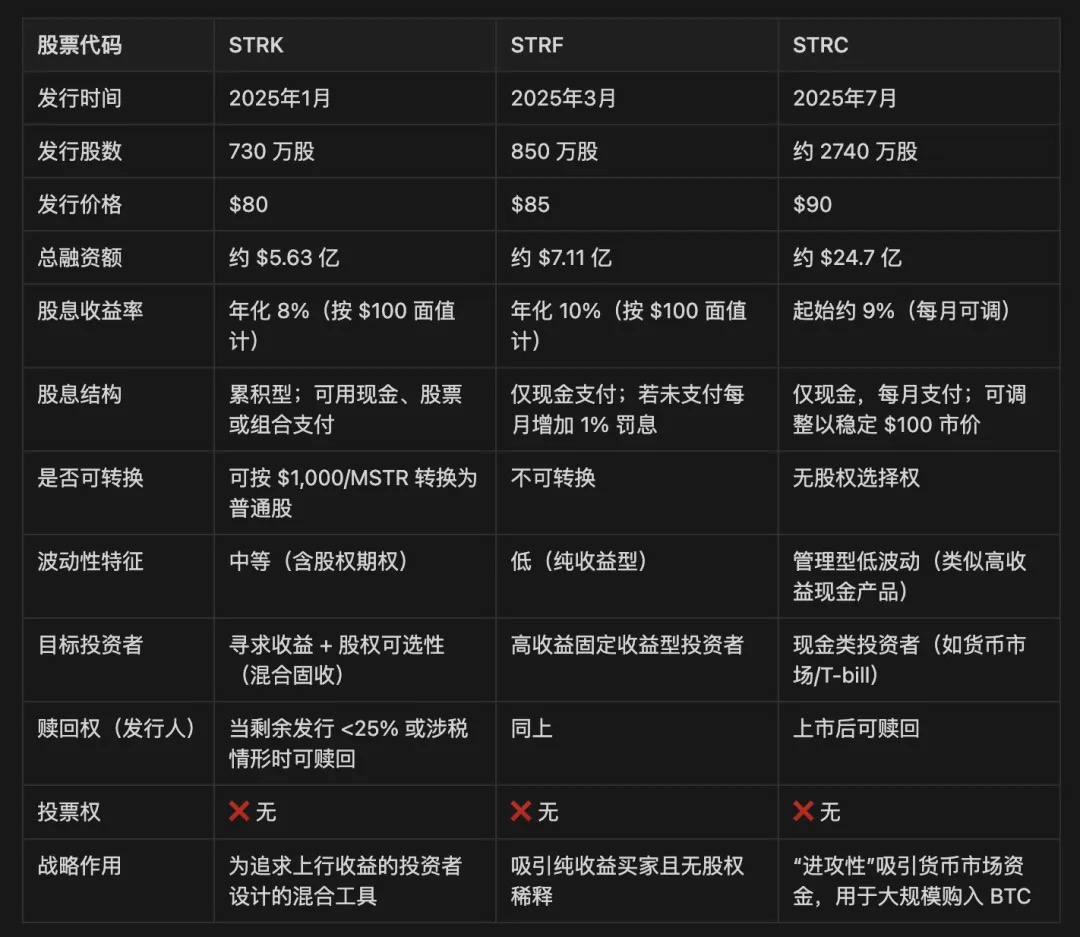

Компанія MicroStrategy випустила три класи привілейованих акцій: STRK, STRF і STRC.

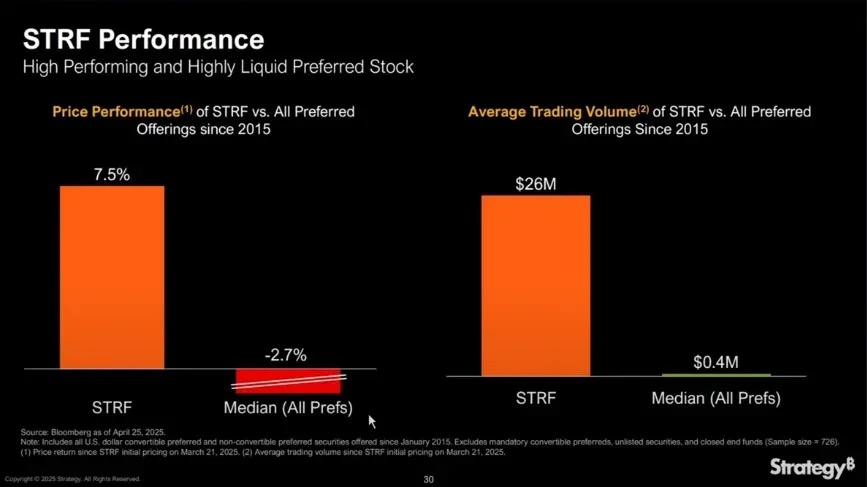

STRF є найпростішим інструментом: це неконвертовані безстрокові привілейовані акції, які виплачують фіксовані грошові дивіденди в розмірі 10% річних за номінальною вартістю 100 доларів США. Він не має опції конвертації акцій і не бере участі в зростанні акцій MSTR, надаючи тільки дохідність.

Ринкова ціна STRF коливається за такою логікою:

-

Якщо MicroStrategy потребуватиме фінансування, вона випустить додаткові STRF для збільшення пропозиції та зниження цін.

-

Якщо ринковий попит на дохід різко зростає (наприклад, у періоди низьких процентних ставок), ціна STRF зростатиме, тим самим знижуючи ефективну дохідність.

-

Це створює саморегульований ціновий механізм із загальним вузьким ціновим діапазоном (наприклад, 80–100 доларів США), що визначається попитом на дохід та попитом і пропозицією.

Приклад: якщо ринок вимагає прибутковості 15%, ціна STRF може впасти до $66,67, а якщо ринок прийме 5%, то може зрости до $200.

Оскільки STRF є неконвертованим, по суті, непогашеним інструментом (якщо він не стикається з податковим або капітальним тригером), він поводиться як безстрокова облігація, і MicroStrategy може використовувати його багаторазово, щоб «купити падіння» BTC без рефінансування.

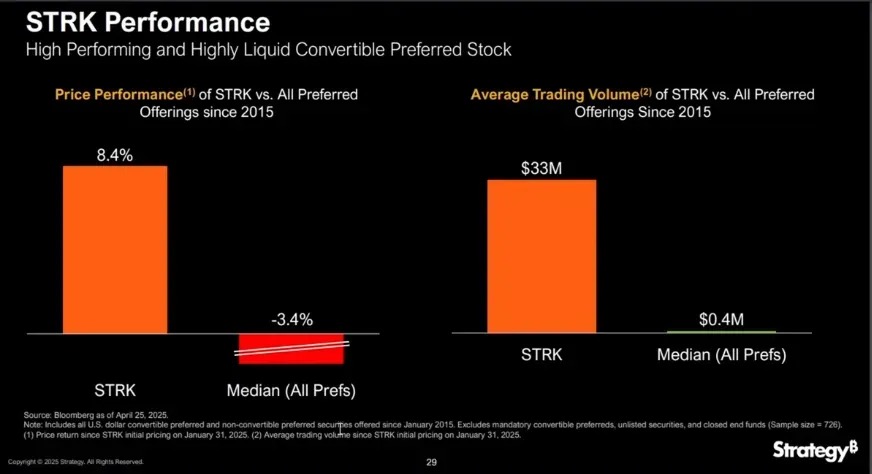

STRK схожий на STRF з річними дивідендами в розмірі 8%, але з додаванням ключової особливості: коли ціна акцій MSTR перевищує 1 000 доларів США, вони можуть бути конвертовані в звичайні акції в співвідношенні 10:1, що еквівалентно вбудові глибокого опціону колл без грошей, що надає власникам довгострокові можливості для зростання.

СТРК є дуже привабливим як для компаній, так і для інвесторів з кількох причин:

Асиметричні можливості зростання для акціонерів MSTR:

-

STRK за акцію оцінюється приблизно в $850, а 10 акцій можуть зібрати $850;

-

Якщо в майбутньому конвертувати в 1 акцію MSTR, це еквівалентно купівлі компанією BTC за ціною $850 за поточною ціною, але він буде розбавлений лише в тому випадку, якщо ціна акцій MSTR зросте більш ніж на $1 000.

-

Тому в МСТР < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Структура самостабілізації доходів:

-

STRK виплачує $2 щоквартально за річною ставкою $8;

-

Якщо ціна падає до $50, прибутковість зростає до 16%, залучаючи покупців для підтримки ціни.

-

Така структура змушує STRK поводитися як «зв'язок з опціонами»: захищатися на спаді та вступати в бій вгору.

Мотивація інвесторів та стимули для конверсії:

-

Коли ціна акцій MSTR перевищує $1 000, у власників з'являється стимул для конвертації в звичайні акції;

-

У міру подальшого зростання MSTR (наприклад, до $5 000 або $10 000) дивіденди STRK стають незначними (прибутковість лише близько 0,8%), що прискорює конвертацію;

-

Нарешті, формується природний канал виходу, що перетворює тимчасове фінансування в довгострокову структуру акціонерів.

MicroStrategy також залишає за собою право викупити STRK за таких умов, як менше 25% акцій, що залишилися в обігу, або спеціальних тригерів, таких як оподаткування.

У порядку ліквідації STRF і STRK перевершили звичайні акції, але нижче боргу.

Коли компанія знаходиться в mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Як вони виплачують відсотки (дивіденди)?

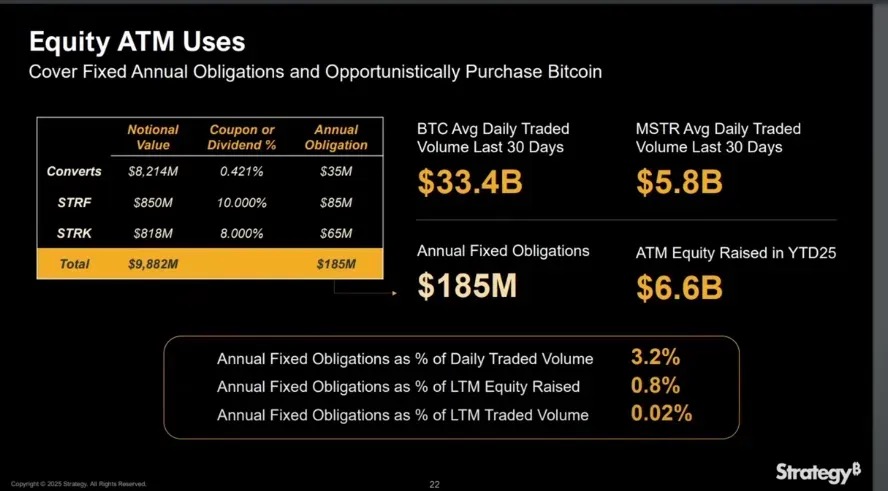

Станом на 2025 рік MicroStrategy залучила 6,6 мільярда доларів США через розміщення акцій ATM (At-The-Market), що значно покриває 185 мільйонів доларів США у вигляді фіксованих відсотків і дивідендних витрат, які вона повинна виплачувати щорічно.

Коли mNAV > 1, виплата дивідендів за привілейованими акціями через розміщення акцій не розмиває BTC на акцію, оскільки приріст BTC від залучених коштів перевищує розмиття одиниці.

Крім того, звільнення привілейованих акцій від боргу дозволяє MicroStrategy продовжувати розширювати свій баланс без погіршення коефіцієнта чистого боргу, що має вирішальне значення для підтримки довіри ринку до структури капіталу.

Коли mNAV > 1

Конвертована облігація

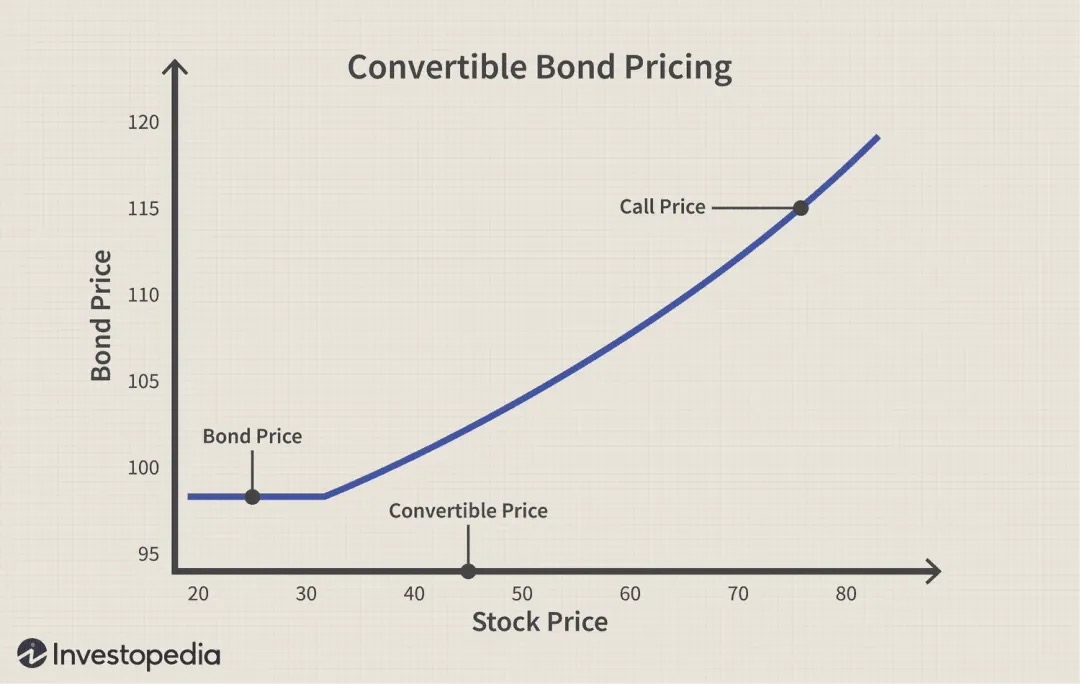

Конвертована облігація — це корпоративний борговий інструмент, який надає кредиторам право (але не обов'язок) конвертувати облігацію в акції компанії-емітента за заздалегідь визначеною ціною (відомою як ціна конвертації) у майбутньому, тому це, по суті, структура облігація + опціон колл. Цей інструмент зазвичай використовується в сценаріях mNAV > 1, оскільки він особливо підходить для накопичення біткойнів.

Візьмемо для прикладу конвертовану облігацію MicroStrategy з 0%:

-

не виплачуються відсотки протягом терміну дії облігації;

-

Лише основна сума боргу має бути погашена після погашення (якщо інвестор не вирішить конвертувати її в акції);

-

Для MSTR це дуже капітально ефективний спосіб залучити мільярди доларів для покупки Bitcoin без миттєвого розмивання або процентного навантаження, з єдиним ризиком погашення основної суми, якщо ціна акцій у майбутньому буде нижчою.

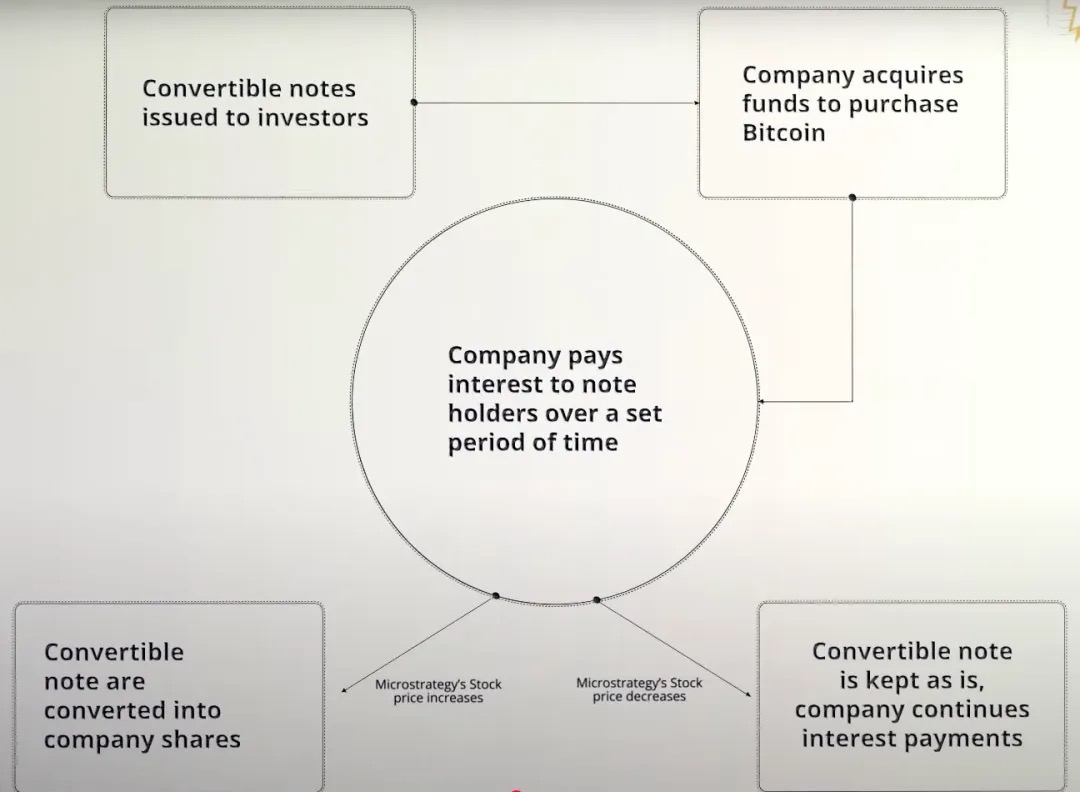

Ситуація 1: Ціна акцій зросла більше, ніж очікувалося

-

MicroStrategy випустила інвесторам конвертовані облігації;

-

Компанія отримала негайні $3 млрд коштів на покупку Bitcoin;

-

Оскільки облігація має відсоткову ставку 0%, MicroStrategy не виплачує відсотки протягом усього терміну дії облігації;

-

Якщо ціна акцій MSTR зростає, вона перевищує поріг ціни конвертації;

-

Інвестори вирішують конвертувати облігації в акції або повернути основну суму;

-

Замість того, щоб виплачувати основну суму боргу, MicroStrategy здійснює поставки шляхом випуску нових акцій.

Ситуація 2: Ціна акцій впала і не дотягнула до конверсійної ціни

-

MicroStrategy випустила конвертовані облігації для збору коштів на покупку біткоіни;

-

Облігація має відсоткову ставку 0%, і компанія не виплачує відсотки протягом терміну її дії;

-

Ціна акцій MSTR продовжує знижуватися за ціну конверсії;

-

Інвестори не здійснюватимуть конвертацію, оскільки конвертація призведе до збитків;

-

Коли термін погашення облігації настає, компанії необхідно погасити всю основну суму боргу готівкою;

-

Якщо грошових резервів недостатньо, MicroStrategy може знадобитися рефінансування, щоб погасити свої борги.

Варто підкреслити, що конвертовані облігації по суті є комбінацією «звичайні облігації + опціони колл», особливо у випадку з MicroStrategy (MSTR). Компанія стабільно випускає конвертовані облігації з 0% річних, що означає, що інвестори взагалі не мають процентного доходу протягом терміну дії облігацій.

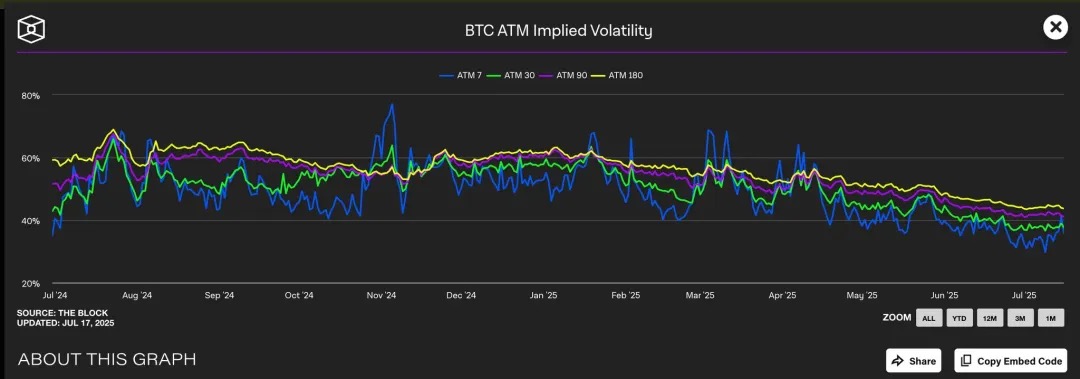

Так чому ж кмітливі інституційні інвестори готові прийняти таку структуру «низької привабливості»? Відповідь криється в опціоні вбудованого колл: цей вбудований опціон колл особливо цінний, коли ринок очікує більш високу передбачувану волатильність MSTR, оскільки чим вище очікувана волатильність ціни, тим вище значення опціону, який використовує можливість зростання.

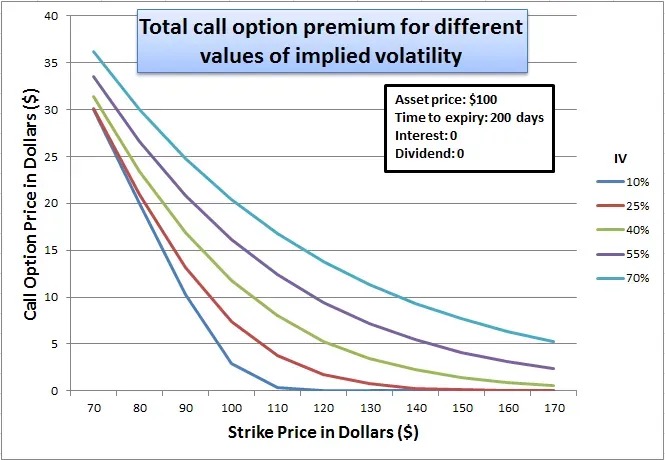

Ми помітили, що передбачувана волатильність Bitcoin (IV) зазвичай становить від 40% до 60% протягом різних періодів. Оскільки ціна акцій MicroStrategy сильно корелює з Bitcoin, цей вищий BTC IV опосередковано завищує оцінку опціонів на акції MSTR.

В даний час опціон колл на гроші (ціна виконання близько 455 доларів) торгується на рівні 45% IV, тоді як відповідний опціон пут IV вищий, що вказує на сильні очікування ринку щодо майбутньої волатильності. Це середовище з високою волатильністю значно збільшує вартість вбудованих опціонів колл у конвертованих облігаціях MSTR.

По суті, MicroStrategy фактично «продає» цей опціон колл інвесторам з високою премією. Тому що чим більш волатильна ціна базового активу, тим вища ймовірність того, що опціон опиниться «в грошах» після закінчення терміну його дії, що робить опціон колл дорожчим у періоди високої волатильності.

З точки зору інвестора, це прийнятно, тому що вони фактично купують ставку на волатильність з кредитним плечем: якщо ціна акцій MSTR значно зростає, вони можуть конвертувати їх в акції та отримати величезний прибуток; Якщо ціна акцій не зростає, власники облігацій все одно можуть повернути свою основну суму боргу після погашення.

Для MSTR це безпрограшний варіант: з одного боку, його можна фінансувати без сплати відсотків, без миттєвого розмивання капіталу; З іншого боку, якщо стратегія біткоїна буде успішною, вона зможе обслуговувати або рефінансувати цей борг лише за рахунок зростання вартості акцій. У цьому контексті MSTR не просто фінансує облігації, а «монетизує волатильність», обмінюючи майбутні зростаючі очікування на дешеві на даний момент фонди.

Гамма-трейдинг

Gamma Trading є ключовим механізмом для стійкості структури капіталу MicroStrategy, особливо в контексті її неодноразового випуску конвертованих облігацій. Компанія випустила конвертовані облігації з нульовим купоном на мільярди доларів, і її основна привабливість полягає не в традиційному фіксованому доході, а в вартості опціону колл, закладеному в облігації. Іншими словами, інвесторам важливий не процентний дохід від самої облігації, а транзакційність і волатильність арбітражного простору компонентів опціону.

Ці облігації купують не довгострокові кредитори в традиційному розумінні, а хедж-фонди з ринково-нейтральними стратегіями. Такі установи широко займаються так званим гамма-трейдингом, і їх інвестиційна логіка не «купуй і тримай», а спирається на постійне хеджування і ребалансування для фіксації прибутку в коливаннях.

Механізм гамма-торгівлі в MSTR:

Базова торгова структура:

-

Хедж-фонди купують конвертовані облігації MicroStrategy (по суті, облігації + опціони колл);

-

У той же час проведіть шорт відповідну кількість акцій MSTR, щоб зберегти дельта-нейтральність.

Для чого він був створений?

-

Якщо ціна акцій MSTR зростає, опціони колл в облігаціях будуть збільшуватися швидше, ніж збитки, викликані короткими акціями;

-

Якщо ціна акцій впаде, коротка позиція принесе прибуток швидше, ніж облігація втратить;

-

Така симетрична структура прибутковості дозволяє хедж-фондам отримувати прибуток від волатильності, а не від спрямованих змін.

Гамма та механізми ребалансування:

-

Оскільки ціни на акції коливаються, хедж-фондам необхідно динамічно коригувати свої короткі позиції, щоб підтримувати дельта-нейтралітет;

-

Початкове хеджування встановлюється на рівні дельта-значення облігації, наприклад, якщо дельта конвертованої облігації становить 0,5, фонд шортить, еквівалент 50 доларів США акцій MSTR, щоб хеджувати облігацію на 100 доларів США;

-

Однак, коли ціна акцій продовжить коливатися, зміниться і дельта самої конвертованої облігації (тобто втілення Gamma), і фонду необхідно продовжувати динамічно перебалансовувати:

-

Ціни на акції зростають, дельта збільшується (облігації поводяться більше як акції) → додають короткі позиції;

-

Ціни на акції падають, Delta знижується (облігації поводяться більше як облігації) → покривають короткі позиції;

-

Ця постійна угода хеджування «продавай на високому, купуй на падінні» називається Gamma Trading.

-

Тим часом дельта облігації змінюється нелінійно разом з ціною акцій, і вам потрібно постійно коригувати свою коротку позицію, щоб залишатися нейтральною.

-

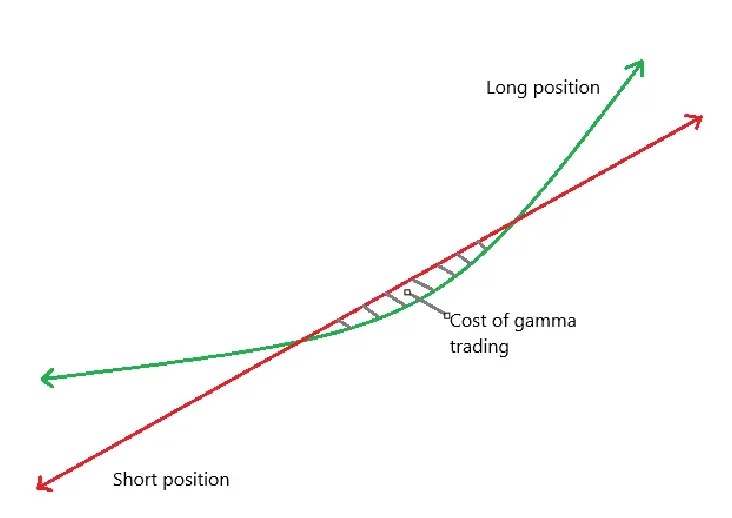

Зелена крива: рентабельність володіння конвертованими облігаціями;

-

Червона лінія: повернення коротких акцій;

-

Віднімання цих двох чисел дає чистий прибуток P&L;

-

Коли акція торгується в бічному напрямку поблизу діапазону конвертації, часте хеджування може призвести до збитків, які відомі як «зона витрат» Gamma Trading (заштрихована на малюнку).

Вплив на премію MSTR:

-

Ці хеджери Gamma не є довгостроковими власниками

-

Коли акції MSTR досягають ціни конвертації конвертованих облігацій, Delta → 1, гамма падає до гранично низького;

-

Якщо волатильність знизиться або спреди звузяться, а Gamma-угоди втратять гроші, ці фонди підуть з ринку, послабивши попит на конвертовані облігації.

Ефекти другого порядку:

-

Конвертовані облігації MicroStrategy зазвичай мають нульові купони, але мають довшу дюрацію → низьким Theta (спадом часової вартості);

-

Коли волатильність занадто низька, угоди Gamma перестають бути прибутковими, Gamma PnL ≪ Theta loss (втрата часу);

-

Продаж конвертованих облігацій стане складним, що вплине на їхню здатність залучати кошти.

Контраст Short Float ілюструє домінування цієї стратегії:

Коротке плавання – це відсоток від загальної кількості акцій компанії в обігу, які перебувають у шорт. Ми помітили, що MicroStrategy має високий коефіцієнт короткого обігу через велику кількість випусків конвертованих облігацій, оскільки фондам, які займаються Gamma Trading, часто потрібно здійснювати шорт акції MSTR для дельта-нейтрального хеджування.

На відміну від цього, SBET не випускає конвертовані облігації, але покладається на приватне фінансування PIPE та механізм випуску на основі ринку банкоматів, і не має структурних арбітражних можливостей для конвертованих облігацій + опціонів, тому короткий обіг значно нижчий. Структура фінансування SBET також ближча до традиційного фінансування і не може залучати до участі масштабні арбітражні установи.

Прояв

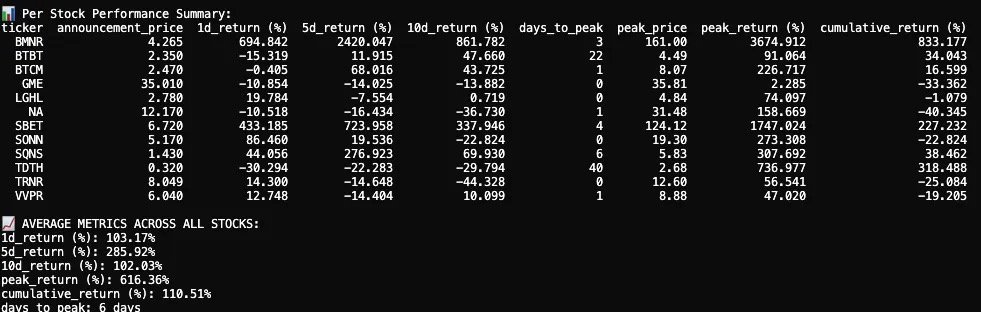

Я відстежував та аналізував реакцію цін на акції 12 публічних компаній після того, як оголосили про розподіл криптоактивів у 2025 році. Наш набір даних включає дані про ціни акцій до та після дати оголошення, візуалізацію свічкових графіків та ключові показники ефективності.

Реакція ціни акцій після першого оголошення про криптосховище у 2025 році була в середньому вибуховою, короткостроковою, але все одно принесла позитивну кумулятивну прибутковість.

Серед 12 публічних компаній середня прибутковість за 1 день склала +103,17%, що свідчить про сильну негайну реакцію інвесторів. Прибутковість за 5 днів зросла до +285,92%, з відкатом на 10-й день і нарешті стабілізувалася на рівні +102,03%. У той час як деякі компанії були незмінними або навіть негативними, деякі з них зіткнулися з екстремальними стрибками цін на акції.

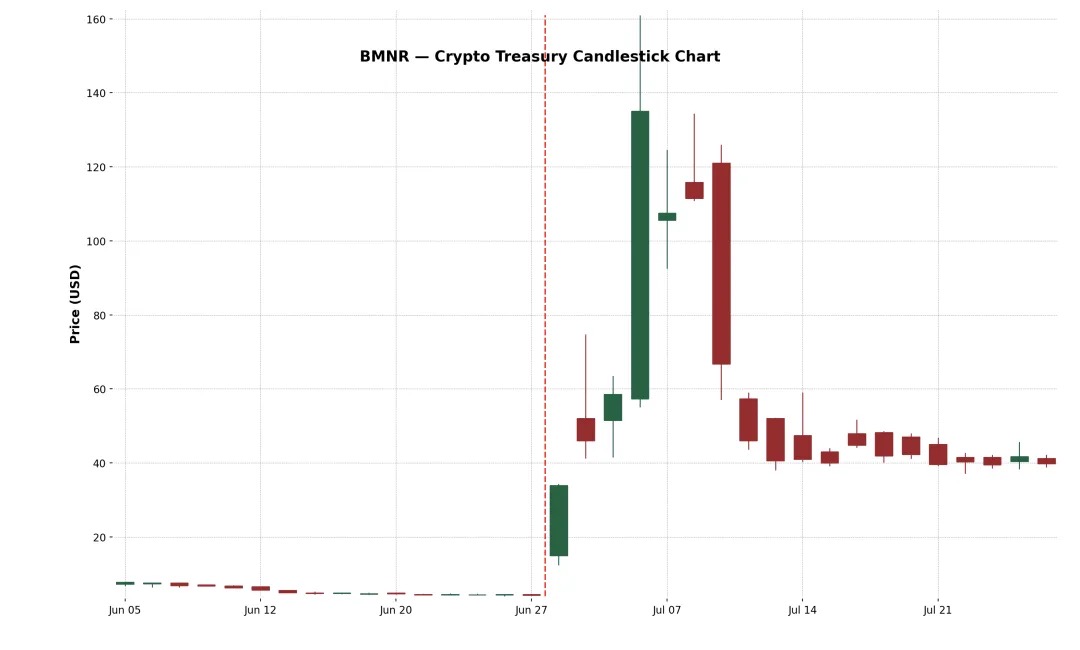

Приклад 1: BitMine Immersion Technologies Inc. (Нью-Йоркська біржа: BMNR)

Це компанія з інфраструктури блокчейну, що базується в Лас-Вегасі, яка керує промисловими фермами для майнінгу біткойнів, продає обладнання для занурювального охолодження та надає послуги зберігання сторонніх пристроїв у недорогих районах, таких як Техас і Тринідад. 30 червня 2025 року компанія випустила 55,6 мільйона акцій за ціною 4,5 долара за акцію шляхом приватного розміщення, зібравши загалом приблизно 250 мільйонів доларів США для розширення своєї скарбниці Ethereum.

Після оголошення ціна акцій BMNR злетіла з 4,27 долара до максимуму в 161 долар, що ознаменувало колосальне зростання на +3 674,9% за 3 дні. Цей епічний сплеск, ймовірно, зумовлений невеликим поплавком, високим ентузіазмом у роздрібній торгівлі та імпульсом FOMO. Незважаючи на подальшу різку корекцію, кумулятивний двотижневий приріст становить +882,4%. Цей інцидент підкреслює позитивний відгук ринку про стратегію криптосховища в стилі «MicroStrategy».

Приклад 2: SharkLink Gaming Ltd. (Nasdaq: SBET)

SharpLink, заснована в 2019 році, є технологічною компанією в Інтернеті, орієнтованою на перетворення спортивних уболівальників на бетторів, з платформою, яка просуває користувачам ставки на спорт та інтерактивні ігрові пропозиції на основі своєчасності. У 2025 році компанія почала накопичувати ETH на своєму балансі, фінансуючись через PIPE (приватне фінансування) та ATM (збільшення від марки до ринку).

Акції спочатку відреагували вкрай сильно: SBET виріс на +433,2% в перший день і досяг максимуму в +1,747% на 4-й торговий день. Зростання зумовлене масштабом розподілу криптоактивів і підтримкою великих людей, які стоять за транзакцією. Роздрібні інвестори, криптофонди та спекулятивні трейдери стікалися, щоб підняти ціну акцій вище $120.

Однак мітинг виявився недовгим. 17 червня SharpLink подала заяву про реєстрацію S-3 в SEC, що дозволило інвесторам PIPE перепродати свої акції, що викликало широку плутанину. Багато хто помилково вважає, що великі акціонери займаються відвантаженням. У той час як Джозеф Любін, співзасновник Consensys і голова SBET, пізніше уточнив, що «жодна акція ще не була продана», було занадто пізно: акції SBET впали майже на 70%, майже знищивши більшу частину прибутку після оголошення.

Незважаючи на різкий відкат, кумулятивний прибуток SBET становить +227,2%, що вказує на те, що ринок все ще надає значну довгострокову цінність його стратегії сховища ETH. Відкотилися від максимумів, але в наступні тижні акції почали відновлювати фінансову підтримку, що вказує на те, що довіра ринку до моделі «Ethereum як резервний актив» зростає.

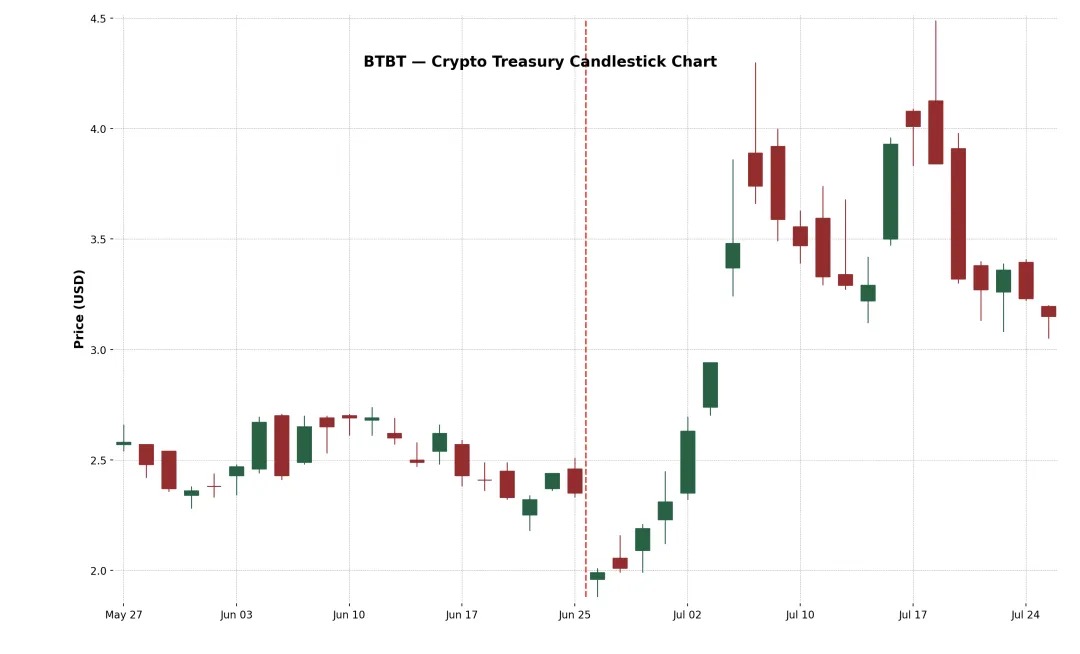

Приклад 3: Bit Digital Inc. (Nasdaq: BTBT)

BTBT — це нью-йоркська платформа цифрових активів, заснована в 2015 році, яка спочатку керує фермами для майнінгу біткойнів у Сполучених Штатах, Канаді та Ісландії.

У червні 2025 року компанія завершила андеррайтинг додаткової пропозиції, залучивши приблизно 172 мільйони доларів США та перерозподіливши капітал у ETH за рахунок додаткових надходжень від продажу 280 BTC, придбавши загалом приблизно 100 603 ETH, офіційно завершивши трансформацію до моделі стейкінгу та сховища Ethereum з ветераном криптовалют Семом Табаром як генеральним директором.

Початкова реакція ринку була слабкою (зниження на -15% у перший день), але ціна акцій поступово зростала протягом наступних двох тижнів, досягнувши зростання на +91%. Ця помірна реакція може відображати знайомство ринку з досвідом BTBT в операціях з майнінгу криптовалют. Однак кумулятивна прибутковість у розмірі +34% все ще показує, що навіть відомі криптокомпанії все ще можуть отримати позитивне визнання на ринку для подальшого розширення розподілу своїх криптоактивів.

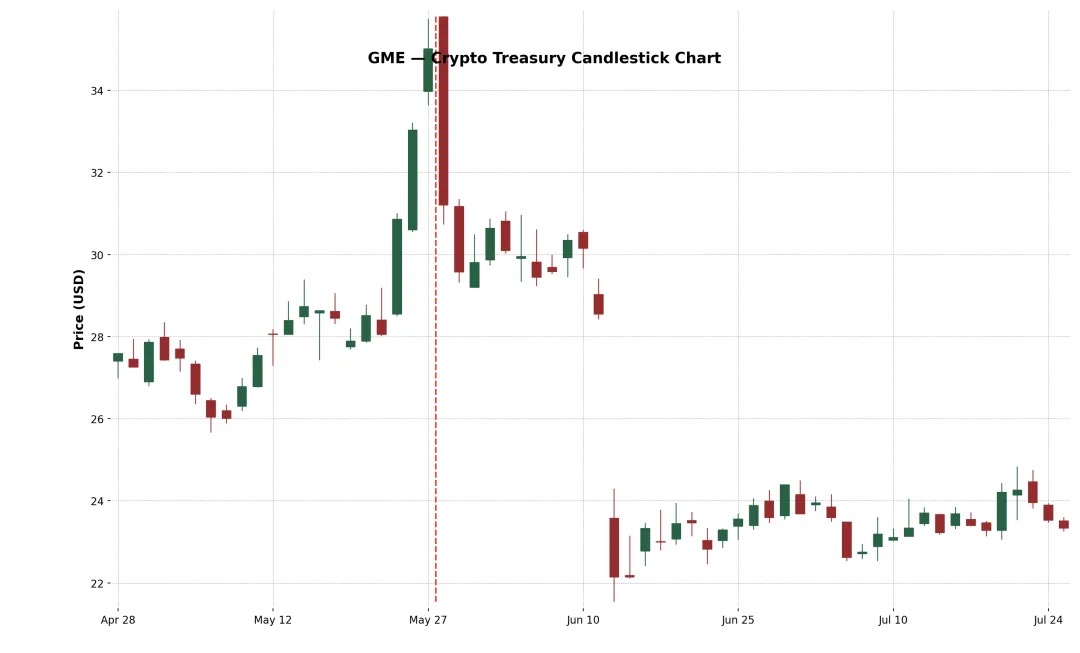

Приклад 4: GameStop Corp. (Nasdaq: GME)

Однак GameStop (GME) оголосила про свою першу покупку Bitcoin у травні 2025 року і планує надалі трансформуватися в компанію ігрової інфраструктури споживчого класу, пов'язану з криптовалютами. Незважаючи на високий рівень уваги з боку роздрібних інвесторів і символізм набігу акцій мемів культурного рівня на криптоактиви, GME повернулася в негативний стан як на 5-й, так і на 10-й день після оголошення. Ця різниця в продуктивності розкриває ключовий висновок: одних лише криптовалютних новин недостатньо для стійкого зростання цін на акції.

Макет біткойна GameStop був поставлений під сумнів ринком через триваюче скорочення його роздрібного бізнесу, і ця трансформація відбулася після численних стратегічних зрушень (таких як магазини, NFT, метавсесвіти тощо).

Він не зміг зберегти тенденцію до зростання, що відображає сумніви ринку щодо його фундаментальних показників та стратегічну невизначеність. Основний дохід компанії все ще знижується, і керівництво не запропонувало жодних суттєвих планів реформ, крім «купівлі біткойнів». Повідомлення також хаотичне, від магазинів, NFT, метавсесвіту до сучасних криптовалют стратегія хитається, що серйозно послаблює довіру ринку.

Тенденції розподілу криптовалютних активів

Крім біткоіни, все більше компаній починають використовувати Ethereum (ETH) в якості основного активу для своїх кріптовалютних резервів. Причин багато. По-перше, Ethereum широко розглядається як базова інфраструктура для платформ токенізації реальних активів (RWA), з такими протоколами, як Ondo, Backed finance і Centrifuge, які створюють фінансові продукти інституційного рівня на рівні розрахунків Ethereum. Це робить ETH стратегічним резервним активом для компаній, які роблять ставку на тенденцію «традиційного фінансового ончейну».

По-друге, на відміну від Bitcoin, Ethereum є композиційним активом DeFi, який приносить частку відсотків і дозволяє власникам заробляти приблизно 3–4% APY, беручи участь у мережевій безпеці. Це дає ETH програмовану казначейську цінність, що приносить відсотки, яка є дуже привабливою для фінансових директорів, які прагнуть оптимізувати свої незадіяні грошові доходи.

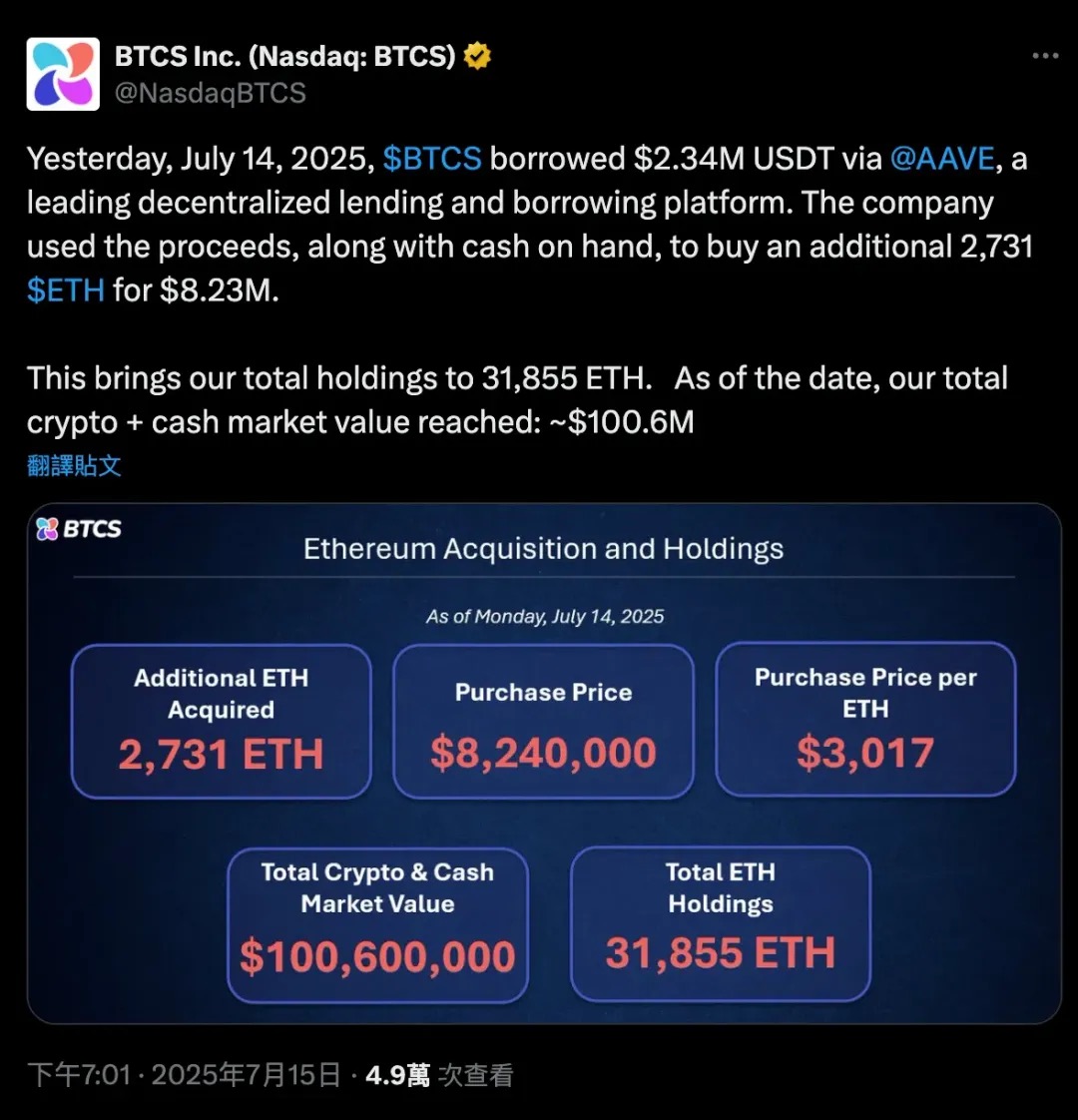

14 липня 2025 року BTCS позичила 2,34 мільйона USDT через Aave, протокол децентралізованого кредитування, а також частину власних грошових коштів на загальну суму 2 731 ETH на суму приблизно 8,24 мільйона доларів, що ще більше розширило свої активи в Ethereum. Ця транзакція з кредитним плечем привела загальну кількість активів ETH у BTCS до 31 855, збільшивши загальну капіталізацію компанії на ринку криптовалют+готівки до 100,6 мільйона доларів.

Цей випадок наочно демонструє унікальну подвійну роль Ethereum як застави, так і капіталу в DeFi. Біткоїн – це скоріше пасивний актив «холодного гаманця», який, можливо, доведеться обгорнути, щоб взяти участь у DeFi. ETH — це нативний композиційний актив, який компанії можуть використовувати для кредитування, стейкінгу або участі в протоколах прибутковості без продажу активу.

Запуск спотових ETF на Ethereum ще більше зміцнив інституційну впевненість і ліквідність ETH, а чистий приплив підписки вказує на поступове прийняття ETH на основних фінансових ринках. В результаті SharpLink (SBET), Bit Digital (BTBT) і навіть деякі незареєстровані компанії коригують свої баланси і збільшують свої активи ETH, що є не тільки спекулятивною ставкою, але і вираженням давнього переконання, що «Ethereum є базовим інструментом децентралізованих ринків капіталу».

Ця тенденція знаменує собою значну зміну стратегій розподілу активів криптобізнесу: від «біткойн = цифрове золото» до «Ethereum = цифрова фінансова інфраструктура».

Ось кілька прикладів такої різноманітної конфігурації:

-

XRP як резервний актив: VivoPower International (NASDAQ: VVPR) залучила 121 мільйон доларів у травні 2025 року на чолі з саудівським принцом, ставши першою публічною компанією, яка прийняла стратегію резервування XRP. Незабаром після цього сінгапурська компанія Trident Digital Holdings (TDTH) оголосила про плани випустити акції на суму до $500 млн для створення резервів XRP; Китайська компанія Webus International (WETO) також подала заявку на вкладення 300 мільйонів доларів у свої активи XRP і планує інтегрувати транскордонну платіжну мережу Ripple у свою бізнес-систему. У той час як XRP зріс у середині 2025 року, показники пов'язаних акцій розділилися, але ці дії показали, що розподіл криптоактивів перевершує традиційну подвійну основну лінію BTC та ETH.

-

Litecoin (LTC) Reserve: MEI Pharma (MEIP), невелика біофармацевтична компанія, несподівано оголосила про свою трансформацію в липні 2025 року, зібравши 100 мільйонів доларів завдяки участі засновника Litecoin Чарлі Лі та Litecoin Foundation для створення першого резервного рішення інституційного рівня. Цей план супроводжується зміною керівництва (Лі приєднується до правління), що розглядається ринком як спроба влити великі цифри в біомедичну індустрію, що бореться, за допомогою криптокапіталу. Ціна акцій злетіла до небес після новин про «Biopharma + Litecoin», але ціна акцій сильно коливалася, оскільки інвестори сумнівалися в її остаточній бізнес-моделі.

-

Резерви токенів HYPE: Більш «неоднорідний» випадок пов'язаний з Sonnet BioTherapeutics (SONN), яка оголосила про зворотне злиття на суму 888 мільйонів доларів у липні 2025 року для створення Hyperliquid Strategies Inc., плануючи включити 583 мільйони доларів у токени HYPE на баланс компанії. Угода, підтримана основними криптовенчурними капіталістами, такими як Paradigm і Pantera, спрямована на створення найбільшої у світі зареєстрованої організації з активами токенів HYPE. Ціна акцій SONN злетіла до небес після анонсу (тому що HYPE є популярним токеном), але аналітики вказують на його складну структуру, а сам токен все ще перебуває на ранніх стадіях. Подібним чином Lion Group (LGHL) залучила кредитну лінію в розмірі 600 мільйонів доларів США для резервування таких токенів, як HYPE, Solana та Sui, створивши криптосховище з кількома активами.

Коли Сейлор продаватиме монети?

Майкл Сейлор публічно заявив, що MicroStrategy буде «утримувати» свої біткойн-активи назавжди, а це означає, що компанія взагалі не має наміру продавати свої резерви BTC. Фактично, MicroStrategy навіть переглянула свою корпоративну політику, щоб офіційно встановити Bitcoin як основний резервний актив казначейства, що означає, що це надзвичайно довгостроковий план утримання. Однак у реальному світі корпоративних фінансів «ніколи не продавати» не є абсолютним. У деяких сценаріях MicroStrategy може бути змушена продати частину Bitcoin. Розуміння цих потенційних сценаріїв має вирішальне значення, оскільки вони формують фактор ризику у всій інвестиційній логіці «MicroStrategy як проксі-актив Bitcoin».

Ось кілька сценаріїв, які можуть кинути виклик рішучості MicroStrategy і «змусити» її продати BTC:

-

Значні терміни погашення боргу в умовах жорсткого кредитного ринку: MicroStrategy наразі має низку непогашених боргів, включаючи конвертовані облігації з погашенням у 2028 та 2030 роках (які раніше були погашені шляхом випуску акцій), а також можуть включати інші кредити. Як правило, компанії проводять рефінансування, щоб погасити старі борги – випуск нових облігацій або нових акцій. На початку 2025 року MicroStrategy успішно викупила свої конвертовані облігації 2027 року акціями, уникнувши грошових витрат. Але уявіть собі сценарій: у 2028 році, коли біткоїн перебуває на ведмежому ринку, ціна акцій MicroStrategy різко падає, відсоткові ставки високі (нове фінансування коштує надто дорого), і компанія може зіткнутися з кризою грошових потоків, якщо настане термін погашення боргу на $5–1 млрд.

-

У цьому випадку традиційні ринки капіталу можуть «закрити» двері, особливо якщо передбачувана волатильність (IV) занадто низька, що призведе до того, що жоден інвестор не захоче купувати конвертовані облігації, вбудовані в вартість опціонів, а найкращий інструмент фінансування MicroStrategy буде неефективним.

-

В умовах такої кредитної кризи компанії, швидше за все, зможуть продати лише частину BTC, щоб погасити свої борги, як якщо б їх «змусили закрити свої позиції». Незважаючи на те, що MicroStrategy має величезний BTC (вартістю понад 70 мільярдів доларів до 2025 року), як тільки він буде використаний, довіра ринку неодмінно похитнеться. Цей продаж, швидше за все, буде останнім варіантом і відбудеться лише в тому випадку, якщо всі інші шляхи фінансування не спрацюють.

-

Високе відсоткове навантаження або дивідендний тиск на привілейовані акції: структура фінансування MicroStrategy, хоча і гнучка, не позбавлена витрат. У 2025 році до постійних витрат, з якими стикається компанія, належать:

-

STRK 8% річних (оплачується готівкою або акціями)

-

ФДП 10% річних (необхідно сплатити готівкою, штраф за невиконання зобов'язань)

-

Щомісячна відсоткова ставка STRC 9–10% (готівка до сплати, регулюється дошкою)

-

Відсотки за конвертованими облігаціями (наприклад, купон на 2030 рік у розмірі 0,625%)

Загальні фіксовані зобов'язання перевищують $180 млн на рік і, ймовірно, продовжать зростати з подальшим фінансуванням.

-

Якщо ціна акцій MSTR знизиться, пряме акціонерне фінансування призведе до серйозного розмивання.

-

Якщо вона увійде в криптозиму, MicroStrategy може продовжити спалювати гроші, зберігаючи грошові дивіденди від STRF і STRC. Якщо BTC тривалий час перебуває у спаді, структура важелів компанії стає небезпечною. Рада директорів може вирішити продати частину біткойнів, щоб «купити час», щоб забезпечити грошовий потік для виплати відсотків або дивідендів протягом наступних одного-двох років. Це контрпродуктивно, але це краще, ніж дефолт або запуск механізму кумулятивного дефолту STRF.

-

Що робити, якщо відсоткові ставки продовжать зростати? Тоді все майбутнє фінансування стане дорогим:

Новий випуск привілейованих акцій повинен забезпечувати більш високу прибутковість (наприклад, >10%) для залучення інвесторів;

Конвертовані облігації повинні бути поєднані з вищою передбачуваною волатильністю, щоб бути прийнятими ринком (часто важко досягти на ведмежих ринках);

Якщо ціна акцій MSTR знизиться, пряме акціонерне фінансування призведе до серйозного розмивання.

Іншими словами, вартість капіталу зросла, але виручка не зросла, а BTC знаходиться на низькому рівні.

Резюме: MicroStrategy можлива для продажу монет лише в умовах екстремального тиску або стратегічних зрушень. Ці сценарії часто пов'язані з фінансовим стресом: борг складно пролонгувати, вартість капіталу занадто висока або ринок оцінює компанію зі знижкою. Як правило, стратегія Сейлора полягає в тому, щоб продовжувати купувати або утримувати, а не продавати. Власне, компанія вже давно демонструє цю твердість: під час обвалу крипторинку у 2022–2023 роках MicroStrategy не продавала BTC, як Tesla. Замість цього вона тихо викупила деякі конвертовані облігації на вторинному ринку, домагаючись «погашення дисконту», віддаючи пріоритет іншим засобам в будь-який час, і неохоче продаваючи біткоіни, тому що як тільки монета буде продана, вся історія з «скарбницею біткоіни» завалиться і віра ринку похитнеться.

зведення

MicroStrategy (MSTR) стала піонером нової моделі корпоративних фінансів, перетворивши публічну операційну компанію безпосередньо в інструмент зберігання біткойнів з кредитним плечем. Завдяки агресивному використанню інструментів ринку капіталу, зокрема конвертованих облігацій з нульовим купоном, MSTR фінансіалізувала волатильність своїх акцій, накопичивши понад 600 000 біткойнів, не покладаючись на грошовий потік свого основного бізнесу.

Його основний механізм простий, але потужний: коли ціна акцій компанії становить премію до чистих активів BTC (mNAV) (тобто mNAV > 1), вона фінансується шляхом випуску акцій або конвертованих облігацій (таких як план «21/21» або «42/42»), а потім усі виручені кошти обмінюються на BTC. Оскільки ціна акцій MicroStrategy довгий час перевищувала ринкову капіталізацію BTC, цей цикл продовжився і досяг збільшення «авуарів на акцію» під час залучення коштів.

У центрі цієї моделі конвертовані облігації відіграють ключову роль: вони поєднують захист облігацій від зниження (дно боргу) з потенціалом зростання акцій (вбудовані опціони колл). У дуже волатильному середовищі (наприклад, у 2025 році) інвестори навіть готові прийняти 0% відсотків просто тому, що вартість опціону досить висока. По суті, MSTR не просто випускає облігації для залучення коштів, а «продає волатильність» і продає з премією. Ринок готовий заплатити наперед за цей майбутній потенціал зростання, дозволяючи компаніям безперервно фінансувати монети без сплати відсотків або негайного розмивання акціонерів.

Але ця модель також має обмеження: одного разу передбачувані контракти на волатильність (чи то через ринкову зрілість, чи то через відсутність імпульсу у BTC), вартість вбудованих опціонів знизиться, а майбутній перевипуск конвертованих облігацій буде значно менш привабливим, і компаніям доведеться покладатися на традиційні методи фінансування або погашати борг готівкою після його погашення. У той же час «гамма-трейдери» та арбітражери волатильності, які лежать в основі екосистеми фінансування MSTR, є опортуністами, і як тільки волатильність знижується або настрої на ринку змінюються, попит на їхні цінні папери може швидко вичерпатися. Це не «дельта-ризик» (всі знають, що MSTR – це BTC-проксі), а «низький гамма-ризик», тобто невелика зміна очікувань волатильності може призвести до виходу з ладу всього механізму фінансування.

Тим не менш, інвестування в MicroStrategy стало новою тенденцією серед інституційних фондів у порівнянні з роздрібними інвесторами, які розглядають її як торгову альтернативу зростанню біткоїна. Ця спекулятивна психологія також відображається на ланцюжку: користувачі продовжують купувати токени-меми, пов'язані з «криптоказначейськими компаніями», або торгувати акціями, такими як MSTR, SBET тощо, щоб робити ставку на наративи. Незалежно від того, чи це традиційні ринки, чи DeFi, логіка цього однакова: криптовалютні казначейські компанії представляють дуже волатильну альтернативну схильність до BTC з високим рівнем кредитного плеча, яка може навіть перевищити сам початковий актив, якщо правильно розрахувати час.

Коротше кажучи, MicroStrategy не просто використовує біткоїн як резерв, а будує навколо нього нову фінансову структуру. Це перша успішна «криптоказначейська компанія», яка може визначити нову парадигму того, як компанії розподіляють казначейські активи, монетизують волатильність і створюють акціонерну вартість у майбутньому, встановлюючи орієнтир у світі фінансів, де домінує біткойн.