Die Tokenisierung von US-Aktien aus der Perspektive von "Verschwörungstheorien", eine bescheidene globale "Dollar-Ernte"?

Text: Tyler

Haben Sie jemals US-Aktien on-chain gehandelt?

Wake up, Kraken hat xStocks eingeführt, die erste Charge von 60 US-Aktien-Token, die gehandelt werden; Bybit folgte diesem Beispiel mit der Notierung beliebter Aktien-Token-Paare wie AAPL, TSLA, NVDA usw.; Robinhood kündigte außerdem an, den US-Aktienhandel auf der Blockchain zu unterstützen und plant, eine eigene öffentliche Chain zu starten.

Unabhängig davon, ob es sich bei der Tokenisierungswelle um alten Wein in neuen Schläuchen handelt, sind US-Aktien in der Tat über Nacht zum "neuen Favoriten" in der Kette geworden.

Es ist nur so, dass, wenn man darüber nachdenkt, dieses neue Narrativ, das aus US-Dollar-Stablecoins, US-Aktien-Tokenisierung und On-Chain-Infrastruktur gewebt ist, Crypto in ein finanzielles Narrativ und geopolitisches Spiel zu verstricken scheint und unweigerlich in eine neue Rollenpositionierung abrutscht.

Die Tokenisierung von US-Aktien ist nicht neu

Die Tokenisierung von US-Aktien ist eigentlich kein neues Konzept.

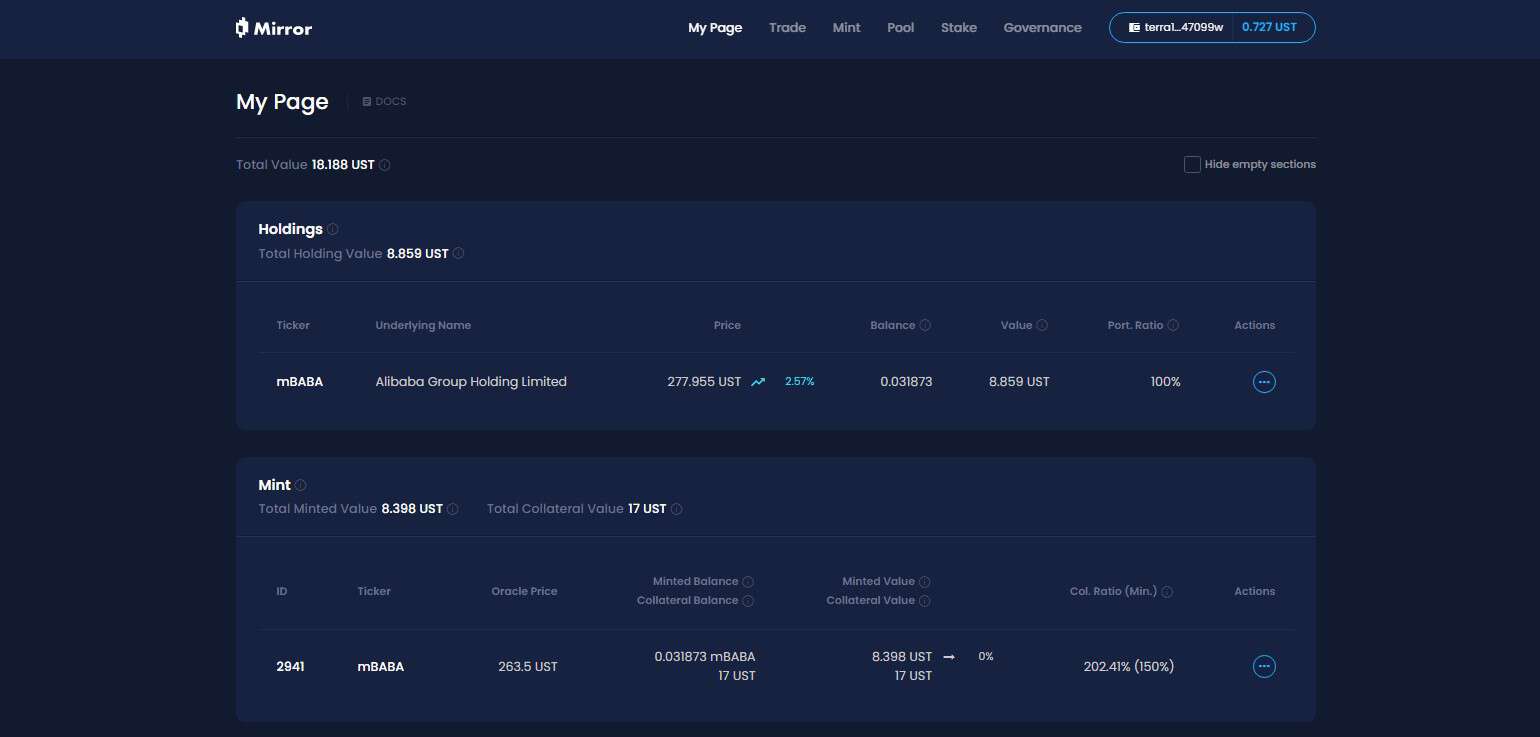

Im letzten Zyklus haben repräsentative Projekte wie Synthetix und Mirror eine vollständige Reihe von On-Chain-Mechanismen für synthetische Vermögenswerte untersucht, die es den Nutzern nicht nur ermöglichen, "US-Aktien-Token" wie TSLA und AAPL durch Übersicherung (wie SNX und UST) zu prägen und zu handeln, sondern auch Fiat-Währungen, Indizes, Gold, Rohöl und fast alle handelbaren Vermögenswerte abdecken.

Ein Collateral Ratio von 500 % bedeutet beispielsweise, dass Benutzer Krypto-Assets im Wert von 500 US-Dollar (wie SNX, UST) in das System einsetzen und dann synthetische Assets (wie mTSLA, sAAPL) prägen können, die an den Preis und den Handel des Vermögenswerts gekoppelt sind.

Da der gesamte Operationsmechanismus Oracle Quotation + On-Chain-Vertragsabgleich anwendet, werden alle Transaktionen durch die interne Logik des Protokolls abgeschlossen, und es gibt keine echte Gegenpartei, was auch theoretisch einen Kernvorteil hat, dh es kann eine unendliche Tiefe und keine Slippage-Liquiditätserfahrung erreichen.

Warum also bewegt sich dieses Modell der synthetischen Anlagen in Richtung einer großflächigen Akzeptanz?

Letzten Endes bedeutet die Preisverankerung ≠ den Besitz von Vermögenswerten, und die US-Aktien, die nach dem Modell der synthetischen Vermögenswerte geprägt und gehandelt werden, nicht, dass sie tatsächlich das Eigentum an den Aktien in Wirklichkeit besitzen, sondern nur auf den Preis "wetten", sobald das Orakel ausfällt oder der Sicherheitenwert abstürzt (der Spiegel fällt auf den Zusammenbruch von UST), wird das gesamte System dem Risiko eines Liquidationsungleichgewichts, einer Entankerung des Preises und eines Zusammenbruchs des Nutzervertrauens ausgesetzt sein.

Gleichzeitig ist ein langfristiger Faktor, der leicht zu ignorieren ist, dass der US-Aktien-Token im Rahmen des synthetischen Asset-Modells dazu bestimmt ist, ein Nischenmarkt in Krypto zu sein - Gelder fließen nur innerhalb des geschlossenen Kreislaufs auf der Kette, ohne die Beteiligung von Institutionen oder Brokern, was bedeutet, dass sie immer auf der Ebene der "Schattenvermögen" bleiben werden, die sich weder in das traditionelle Finanzsystem integrieren und keinen Zugang zu realen Vermögenswerten und Kapitalkanäle etablieren können, aber auch nur wenige Menschen sind bereit, darauf basierende Derivate auf den Markt zu bringen, was es schwierig macht, den strukturellen Zufluss von inkrementellen Mitteln zu nutzen.

Obwohl sie also einst beliebt waren, haben sie dann doch nicht Feuer gefangen.

Die Struktur der Abfluss von US-Aktienkapital unter der neuen Struktur

Und dieses Mal hat die Tokenisierung von US-Aktien ihr Spiel verändert.

Nehmen wir die US-Aktien-Token-Handelsprodukte, die von Kraken, Bybit und Robinhood als Beispiele eingeführt wurden, so handelt es sich nach den offengelegten Informationen weder um eine Preisverankerung noch um eine On-Chain-Simulation, sondern um eine echte Aktienverwahrung, und Gelder fließen über Broker in US-Aktien.

Objektiv gesehen muss jeder Benutzer bei diesem Modell der Tokenisierung von US-Aktien nur eine Krypto-Wallet herunterladen und Stablecoins halten und kann die Schwelle für die Kontoeröffnung und die Identitätsprüfung auf der DEX jederzeit und überall umgehen und problemlos US-Aktienvermögen kaufen.

Aus Mikrosicht handelt es sich dabei um einen globalen Nutzer, der US-Aktien freier kaufen und verkaufen kann, aber aus der Makroperspektive handelt es sich tatsächlich um den US-Dollar und den US-Kapitalmarkt, der Crypto, einen kostengünstigen, hochelastischen 7×24-Kanal, nutzt, um globale inkrementelle Gelder anzuziehen - schließlich können Benutzer unter dieser Struktur nur long gehen, nicht short, und es gibt keine gehebelte und nicht-lineare Einkommensstruktur (zumindest vorerst).

Stellen Sie sich ein Szenario vor, in dem ein Nicht-Krypto-Nutzer in Brasilien oder Argentinien plötzlich feststellt, dass er US-Aktien-Token on-chain oder auf CEXs kaufen kann, dann kann er einfach seine Wallet/Börse herunterladen, seine lokalen Vermögenswerte gegen USDC tauschen und ein wenig mehr klicken, um AAPL oder NVDA zu kaufen.

Um es nett auszudrücken, es vereinfacht die Benutzererfahrung, aber es handelt sich tatsächlich um eine "risikoarme, hochsichere" Abflussstruktur für US-Aktienfonds, die für globale Fonds geschaffen wurde, und das heiße Geld von Crypto-Nutzern auf der ganzen Welt kann Crypto verwenden, um mit beispiellos geringer Reibung und grenzüberschreitendem Fluss in den US-Vermögenspool zu fließen, so dass Menschen auf der ganzen Welt jederzeit und überall gemeinsam US-Aktien kaufen können.

Insbesondere wenn immer mehr native Infrastrukturen wie L2, Börsen und Wallets mit diesen "US-Aktienhandelsmodulen" verbunden werden, wird die Beziehung zwischen Crypto und dem US-Dollar und der NASDAQ geheimer und stabiler.

Aus dieser Perspektive wird das "neue/alte" Narrativ rund um Crypto als verteilte Finanzinfrastruktur konzipiert, die für US-Finanzdienstleistungen konzipiert ist:

-

US-Anleihen-Stablecoin → Liquiditätspool der Weltwährung

-

Tokenisierung von US-Aktien → den Traffic-Einstieg der NASDAQ

-

Die On-Chain-Handelsinfrastruktur → ein globaler Transitpunkt für US-finanzierte Broker

Dies mag ein flexibler Weg sein, um globale Gelder abzuschöpfen, ganz zu schweigen davon, ob die Verschwörungstheorie stichhaltig ist oder nicht, zumindest könnten sich Trump oder spätere amerikanische neue Geschichtenerzähler in dieses neue Narrativ der "Tokenisierung von US-Aktien" verlieben.

Was sollten Sie über die Vor- und Nachteile der "Tokenisierung von US-Aktien" denken?

Ist die Tokenisierung von US-Aktien aus Sicht der Krypto-Community attraktiv oder welche Auswirkungen kann sie auf den On-Chain-Zyklus haben?

Ich denke, wir müssen das dialektisch betrachten.

Für Nutzer, die keinen Zugang zu US-Aktieninvestitionen haben, insbesondere Krypto-Natives und Kleinanleger in Ländern der Dritten Welt, ist die Tokenisierung von US-Aktien gleichbedeutend mit der Eröffnung eines beispiellosen niedrigschwelligen Pfades, der über Barrieren hinweg als "Vermögensgleichheit" bezeichnet werden kann.

Schließlich wurde der "historische lange Bulle" der US-Aktien als Supermarkt, aus dem Staraktien wie Microsoft, Apple, Tesla und Nvidia hervorgegangen sind, von der Investment-Community schon immer gesprochen und ist eine der attraktivsten Anlageklassen der Welt, aber für die überwiegende Mehrheit der normalen Anleger war die Schwelle für die Teilnahme an Transaktionen und die Beteiligung von Dividenden immer relativ hoch: Kontoeröffnung, Ein- und Auszahlung, KYC, regulatorische Beschränkungen und Handelszeitunterschiede...... Verschiedene Schwellen haben unzählige Menschen davon abgeschreckt.

Solange Sie eine Wallet und ein paar Stablecoins haben, können Sie auch in Lateinamerika, Südostasien und Afrika jederzeit und überall Apple, Nvidia und Tesla kaufen und dabei die Inklusivität von US-Dollar-Vermögenswerten auf globaler Nutzerebene erkennen.

Auf der anderen Seite ist innerhalb des Krypto-Kreises, insbesondere der transaktionalen Nutzer, die durch den chinesischsprachigen Raum repräsentiert werden, die Überschneidung mit dem US-Aktieninvestmentkreis tatsächlich ziemlich hoch, und die meisten von ihnen haben bereits US-Aktienkonten und können mit einem Klick über ausländische Broker wie Banken + IB auf das globale Finanzsystem zugreifen (ich persönlich nutze die Kombination aus SafePal/Fiat24 + IB täglich).

Für diese Nutzer scheint die Tokenisierung von US-Aktien etwas unausgegoren zu sein - sie können nur long gehen, es gibt keine Unterstützung für Derivate und es gibt nicht einmal grundlegende Optionen und Wertpapierleihe, was wirklich nicht transaktionsfreundlich ist.

Was die Frage betrifft, ob die Tokenisierung von US-Aktien dem Kryptomarkt weiter das Blut aussaugen wird, sollten Sie es nicht eilig leugnen, ich denke, dass dies vielleicht ein Zeitfenster für eine neue Runde von "Asset-Lego" ist, nachdem das DeFi-Ökosystem minderwertige Vermögenswerte beseitigt hat.

Schließlich ist eines der größten Probleme von On-Chain-DeFi der gravierende Mangel an hochwertigen Vermögenswerten, abgesehen von BTC, ETH und Stablecoins gibt es nicht viele Vermögenswerte mit echtem Wertkonsens, und eine große Anzahl von Altcoins ist von besorgniserregender Qualität und schwankt heftig.

Wenn diese US-Aktien-Token, die unter der Verwahrung echter Aktien ausgegeben und auf der Kette ausgegeben werden, in Zukunft nach und nach in die DEX-, Kreditprotokolle, On-Chain-Optionen und Derivatesysteme eindringen können, können sie zu neuen Basiswerten werden, das On-Chain-Asset-Portfolio ergänzen und deterministischere Wertrohstoffe und narrativen Raum für DeFi bieten.

Darüber hinaus handelt es sich bei den aktuellen US-Aktien-Tokenisierungsprodukten im Wesentlichen um Spot-Verwahrung + Preismapping, ohne Hebelwirkung und nichtlineare Einkommensstruktur, und es fehlt natürlich an einer tiefgreifenden Unterstützung von Finanzinstrumenten, je nachdem, wer zuerst Produkte mit starker Composability und guter Liquidität herstellen kann und wer ein integriertes On-Chain-Erlebnis von "Spot + Short + Leverage + Hedging" bieten kann.

Als Sicherheit mit hoher Kreditwürdigkeit in einem Kreditprotokoll, als neues Absicherungsziel in einem Optionsprotokoll und als zusammensetzbarer Asset-Korb in einem Stablecoin-Protokoll wird aus dieser Perspektive erwartet, dass derjenige, der die Führung bei der Schaffung eines On-Chain-Handelserlebnisses übernehmen kann, das Spot + Short + Hebel + Hedging integriert, den nächsten On-Chain-Robinhood oder On-Chain-IB schafft.

Und für DeFi könnte dies der eigentliche Wendepunkt sein.

Es hängt davon ab, wer von den Dividenden der On-Chain-Produkte aus dieser neuen Welle von Erzählungen profitieren kann.

Schreiben Sie am Ende

Ab 2024 lohnt sich die Frage "ob Crypto TradFi noch revolutionieren kann" nicht mehr der Diskussion wert.

Vor allem seit Anfang dieses Jahres ist es zu einem Kernstrang vieler Narrative geworden, die von konformen US-Dollar-Stablecoins angeführt werden, um die geografischen Beschränkungen traditioneller Finanzkanäle zu durchdringen, staatliche Barrieren, Steuerbarrieren und Identitätszensur zu umgehen und schließlich Crypto zu nutzen, um einen neuen Dollar-Kanal aufzubauen.

Crypto Bless America ist vielleicht nicht nur ein Witz.