Tokenizarea acțiunilor americane din perspectiva "teoriilor conspirației", o modestă "recoltă de dolari" globală?

Text: Tyler

Ați tranzacționat vreodată acțiuni americane pe lanț?

Treziți-vă, Kraken a lansat xStocks, primul lot de 60 de jetoane acțiuni din SUA care vor fi tranzacționate; Bybit a urmat exemplul cu listarea unor perechi populare de jetoane de acțiuni, cum ar fi AAPL, TSLA, NVDA etc.; Robinhood a anunțat, de asemenea, că va sprijini tranzacționarea acțiunilor americane pe blockchain și intenționează să-și lanseze propriul lanț public.

Indiferent dacă valul de tokenizare este vin vechi în sticle noi, acțiunile americane au devenit într-adevăr "noul favorit" al lanțului peste noapte.

Doar că, atunci când te gândești la asta, această nouă narațiune țesută de monedele stabile în dolari americani, tokenizarea acțiunilor americane și infrastructura on-chain pare să împotmolească criptomonedele într-o narațiune financiară și un joc geopolitic și, inevitabil, alunecă într-o nouă poziționare de rol.

Tokenizarea acțiunilor americane nu este nouă

Tokenizarea acțiunilor americane nu este de fapt un concept nou.

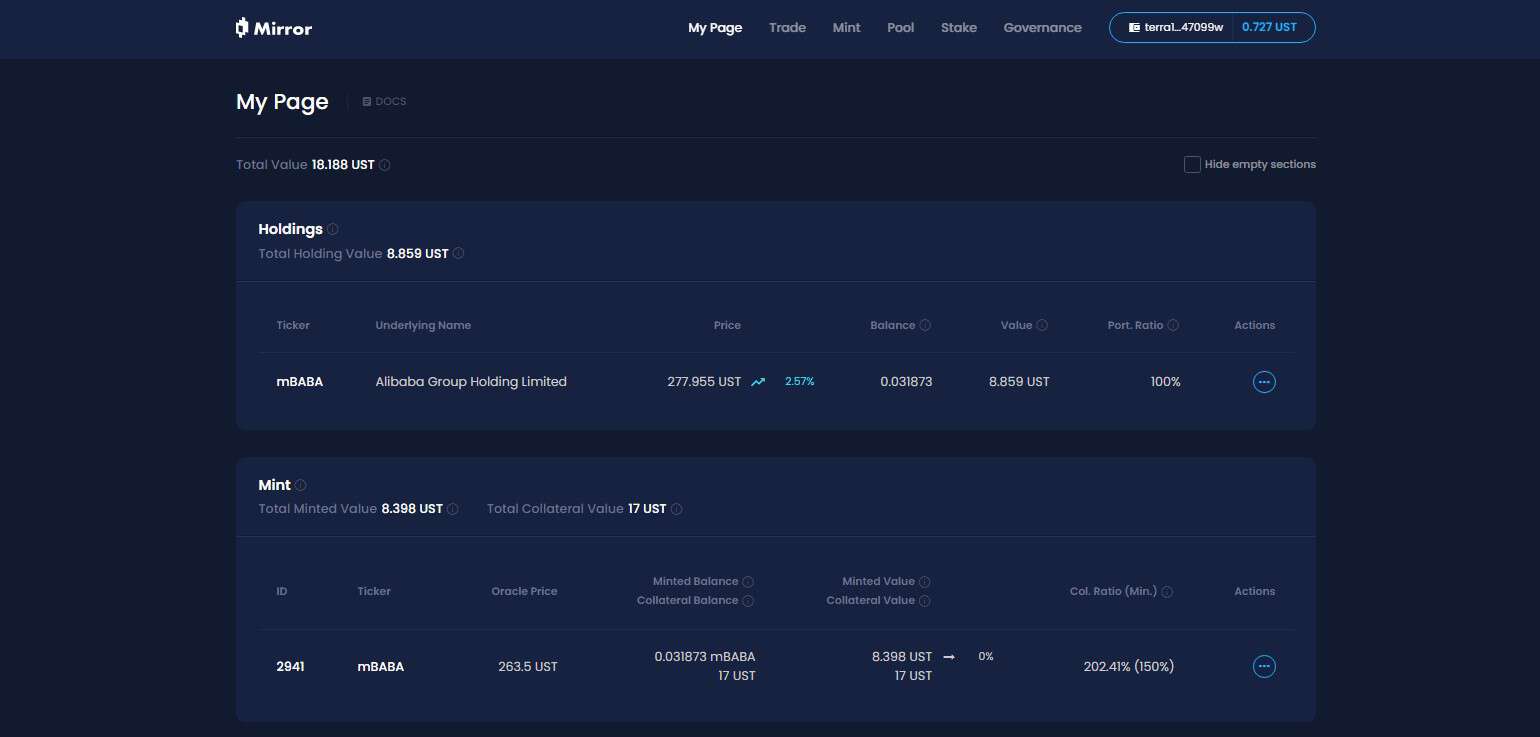

În ultimul ciclu, proiecte reprezentative precum Synthetix și Mirror au explorat un set complet de mecanisme de active sintetice on-chain, care nu numai că permit utilizatorilor să emită și să tranzacționeze "jetoane de acțiuni americane", cum ar fi TSLA și AAPL prin supracolateralizare (cum ar fi SNX și UST), dar acoperă și monede fiduciare, indici, aur, țiței și aproape toate activele tranzacționabile.

De exemplu, un raport de garanție de 500% înseamnă că utilizatorii pot miza 500 USD de active cripto (cum ar fi SNX, UST) în sistem și apoi pot emite active sintetice (cum ar fi mTSLA, sAAPL) care sunt legate de prețul activului și de tranzacționare.

Deoarece întregul mecanism de operare adoptă cotația oracle + potrivirea contractului on-chain, toate tranzacțiile sunt finalizate de logica internă a protocolului și nu există o contraparte reală, care are, de asemenea, teoretic un avantaj de bază, adică poate atinge profunzime infinită și fără experiență de lichiditate de alunecare.

Deci, de ce acest model de active sintetice se îndreaptă spre adoptarea pe scară largă?

În analiza finală, ancorarea prețului ≠ proprietatea activelor și acțiunile americane bătute și tranzacționate sub modelul activelor sintetice nu înseamnă că dețin de fapt proprietatea acțiunilor în realitate, ci doar "pariați" pe preț, odată ce oracolul eșuează sau activul colateral se prăbușește (Mirror cade pe prăbușirea UST), întregul sistem se va confrunta cu riscul dezechilibrului de lichidare, deancorarea prețurilor și prăbușirea încrederii utilizatorilor.

În același timp, un factor pe termen lung care este ușor de ignorat este că token-ul bursier american sub modelul activelor sintetice este destinat să fie o piață de nișă în Crypto - fondurile curg doar în bucla închisă a lanțului, fără participarea instituțiilor sau brokerilor, ceea ce înseamnă că va rămâne întotdeauna la nivelul "active din umbră", care nu se pot integra în sistemul financiar tradițional și nu pot stabili acces real la active și canale de capital, dar și puțini oameni sunt dispuși să lanseze produse derivate pe baza acestui lucru, ceea ce face dificilă mobilizarea fluxului structural de fonduri incrementale.

Deci, deși au fost cândva populare, nu au reușit să ia foc până la urmă.

Structura drenajului capitalului bursier american sub noua structură

Și de data aceasta, tokenizarea acțiunilor americane și-a schimbat jocul.

Luând ca exemple produsele de tranzacționare a tokenurilor de acțiuni din SUA lansate de Kraken, Bybit și Robinhood, judecând după informațiile dezvăluite, nu este vorba de ancorare a prețului, nici de simulare on-chain, ci de custodie reală a acțiunilor, iar fondurile curg în acțiunile americane prin brokeri.

Obiectiv vorbind, în acest model de tokenizare a acțiunilor din SUA, orice utilizator trebuie doar să descarce un portofel cripto și să dețină monede stabile și poate ocoli pragul de deschidere a contului și revizuirea identității pe DEX oricând și oriunde și poate cumpăra cu ușurință active din acțiunile americane.

Dintr-un punct de vedere micro, acesta este un utilizator global care poate cumpăra și vinde acțiuni americane mai liber, dar dintr-o perspectivă macro, acesta este de fapt dolarul american și piața de capital din SUA, care utilizează Crypto, un canal low-cost, extrem de elastic, 7×24, pentru a atrage fonduri incrementale globale - la urma urmei, utilizatorii pot merge long doar sub această structură, nu short, și nu există o structură de venituri cu efect de levier și neliniară (cel puțin deocamdată).

Imaginați-vă un scenariu în care un utilizator non-cripto din Brazilia sau Argentina descoperă brusc că poate cumpăra token-uri americane on-chain sau pe CEX-uri, apoi își poate descărca pur și simplu portofelul/schimbul, își poate schimba activele locale cu USDC și poate face clic puțin mai mult pentru a cumpăra AAPL sau NVDA.

Pentru a o spune frumos, simplifică experiența utilizatorului, dar este de fapt o structură de drenaj a fondurilor de acțiuni americane "cu risc scăzut și certitudine" creată pentru fonduri globale, iar banii fierbinți ai utilizatorilor de criptomonede din întreaga lume pot folosi criptomonedele pentru a curge în fondul de active din SUA cu o frecare și un flux transfrontalier fără precedent, astfel încât oamenii din întreaga lume să poată cumpăra acțiuni americane împreună oricând și oriunde.

Mai ales când din ce în ce mai multe infrastructuri native, cum ar fi L2, burse și portofele, sunt conectate la aceste "module de tranzacționare a acțiunilor din SUA", relația dintre criptomonede și dolarul american și NASDAQ va deveni mai secretă și mai stabilă.

Din această perspectivă, narațiunea "nouă/veche" din jurul criptomonedelor este concepută ca o infrastructură financiară distribuită concepută pentru serviciile financiare din SUA:

-

Stablecoin de obligațiuni americane → fond de lichiditate în valută mondială

-

Tokenizarea acțiunilor americane → intrarea în trafic a NASDAQ

-

Infrastructura de tranzacționare on-chain → un punct de tranzit global pentru brokerii finanțați din SUA

Aceasta poate fi o modalitate flexibilă de a sifona fonduri globale, ca să nu mai vorbim dacă teoria conspirației este puternică sau nu, cel puțin Trump sau mai târziu noii povestitori americani s-ar putea îndrăgosti de această nouă narațiune a "tokenizării acțiunilor americane".

Ce ar trebui să credeți despre avantajele și dezavantajele "tokenizării acțiunilor din SUA"?

Din perspectiva comunității cripto, este atractivă tokenizarea acțiunilor americane sau ce impact poate avea asupra ciclului on-chain?

Cred că trebuie să o privim dialectic.

Pentru utilizatorii care nu au acces la investiții în acțiuni din SUA, în special cripto-nativi și investitori de retail din țările din lumea a treia, tokenizarea acțiunilor din SUA este echivalentă cu deschiderea unei căi fără precedent cu prag scăzut, care poate fi numită "egalitate a activelor" peste bariere.

La urma urmei, fiind un supermarket care a apărut acțiuni vedete precum Microsoft, Apple, Tesla și Nvidia, "taurul istoric" al acțiunilor americane a fost întotdeauna discutat de comunitatea de investiții și este una dintre cele mai atractive clase de active din lume, dar pentru marea majoritate a investitorilor obișnuiți, pragul pentru participarea la tranzacții și împărțirea dividendelor a fost întotdeauna relativ ridicat: deschiderea contului, depunerea și retragerea, KYC, restricții de reglementare și diferențe de timp de tranzacționare...... Diferite praguri au descurajat nenumărați oameni.

Acum, atâta timp cât aveți un portofel și câteva monede stabile, chiar și în America Latină, Asia de Sud-Est și Africa, puteți cumpăra Apple, Nvidia și Tesla oricând și oriunde, realizând caracterul incluziv al activelor în dolari americani la nivel de utilizator global.

Pe de altă parte, în cadrul cercului cripto, în special utilizatorii tranzacționali reprezentați de zona vorbitoare de limbă chineză, suprapunerea cu cercul de investiții în acțiuni din SUA este de fapt destul de mare, iar cei mai mulți dintre ei au deja conturi de acțiuni din SUA și pot accesa sistemul financiar global cu un singur clic prin brokeri din străinătate, cum ar fi bănci + IB (eu personal folosesc zilnic combinația SafePal/Fiat24 + IB).

Pentru acești utilizatori, tokenizarea acțiunilor americane pare puțin pe jumătate coaptă - pot merge doar long, nu există suport pentru derivate și nu există nici măcar opțiuni de bază și împrumuturi de titluri de valoare, ceea ce nu este cu adevărat prietenos cu tranzacțiile.

În ceea ce privește dacă tokenizarea acțiunilor americane va suge și mai mult sângele pieței cripto, nu vă grăbiți să o negați, cred că aceasta este o fereastră de oportunitate pentru o nouă rundă de "active Lego" după ce ecosistemul DeFi elimină activele inferioare.

La urma urmei, una dintre cele mai mari probleme ale DeFi on-chain este lipsa gravă de active de înaltă calitate, cu excepția BTC, ETH și stablecoins, nu există multe active cu consens de valoare reală, iar un număr mare de altcoins sunt de o calitate îngrijorătoare și fluctuează violent.

În viitor, dacă aceste token-uri americane emise sub custodia acțiunilor reale și emise în lanț pot pătrunde treptat în DEX, protocoale de creditare, opțiuni on-chain și sisteme derivate, ele pot deveni noi active de bază, pot completa portofoliul de active on-chain și pot oferi materii prime de valoare mai deterministă și spațiu narativ pentru DeFi.

Mai mult, produsele actuale de tokenizare a acțiunilor din SUA sunt în esență custodie spot + cartografiere a prețurilor, fără efect de levier și structură de venit neliniară și, în mod natural, nu au suport profund pentru instrumente financiare, în funcție de cine poate face mai întâi produse cu o compoziție puternică și o lichiditate bună și cine poate oferi o experiență integrată în lanț de "spot + short + levier + hedging".

De exemplu, ca o garanție de credit ridicat într-un protocol de creditare, o nouă țintă de acoperire într-un protocol de opțiuni și un coș de active componibile într-un protocol de stablecoin, din această perspectivă, oricine poate prelua conducerea în realizarea unei experiențe de tranzacționare on-chain care integrează spot + short + efect de levier + hedging este de așteptat să creeze următorul Robinhood on-chain sau IB on-chain.

Iar pentru DeFi, acesta poate fi adevăratul punct de cotitură.

Depinde de cine se poate bucura de dividendele produselor on-chain din acest nou val de narațiuni.

Scrieți la sfârșit

Începând cu 2024, întrebarea "dacă Crypto mai poate revoluționa TradFi" nu mai merită discutată.

Mai ales de la începutul acestui an, a devenit un fir central al multor narațiuni conduse de stablecoins în dolari americani pentru a pătrunde în restricțiile geografice ale canalelor financiare tradiționale, pentru a ocoli barierele suverane, barierele fiscale și cenzura identității și, în cele din urmă, pentru a folosi criptomonedele pentru a construi un nou canal în dolari.

Crypto blessează America, poate, nu este doar o glumă.