Токенизация американских акций с точки зрения «теорий заговора», скромный глобальный «долларовый урожай»?

Слова: Тайлер

Вы когда-нибудь торговали акциями США в сети?

Проснувшись, Kraken запустил xStocks, первую партию из 60 токенов акций США, которые будут торговаться; Bybit последовала этому примеру, включив в листинг популярные пары токенов акций, такие как AAPL, TSLA, NVDA и т. д.; Robinhood также объявила, что будет поддерживать торговлю акциями США на блокчейне и планирует запустить собственную публичную сеть.

Независимо от того, является ли волна токенизации старым вином в новых бутылках, акции США действительно в одночасье стали «новым фаворитом» в цепочке.

Просто, когда вы думаете об этом, этот новый нарратив, сотканный из стейблкоинов доллара США, токенизации акций США и ончейн-инфраструктуры, кажется, втягивает криптовалюту в финансовый нарратив и геополитическую игру и неизбежно скатывается к новому позиционированию роли.

Токенизация акций США не является чем-то новым

Токенизация акций США на самом деле не является новой концепцией.

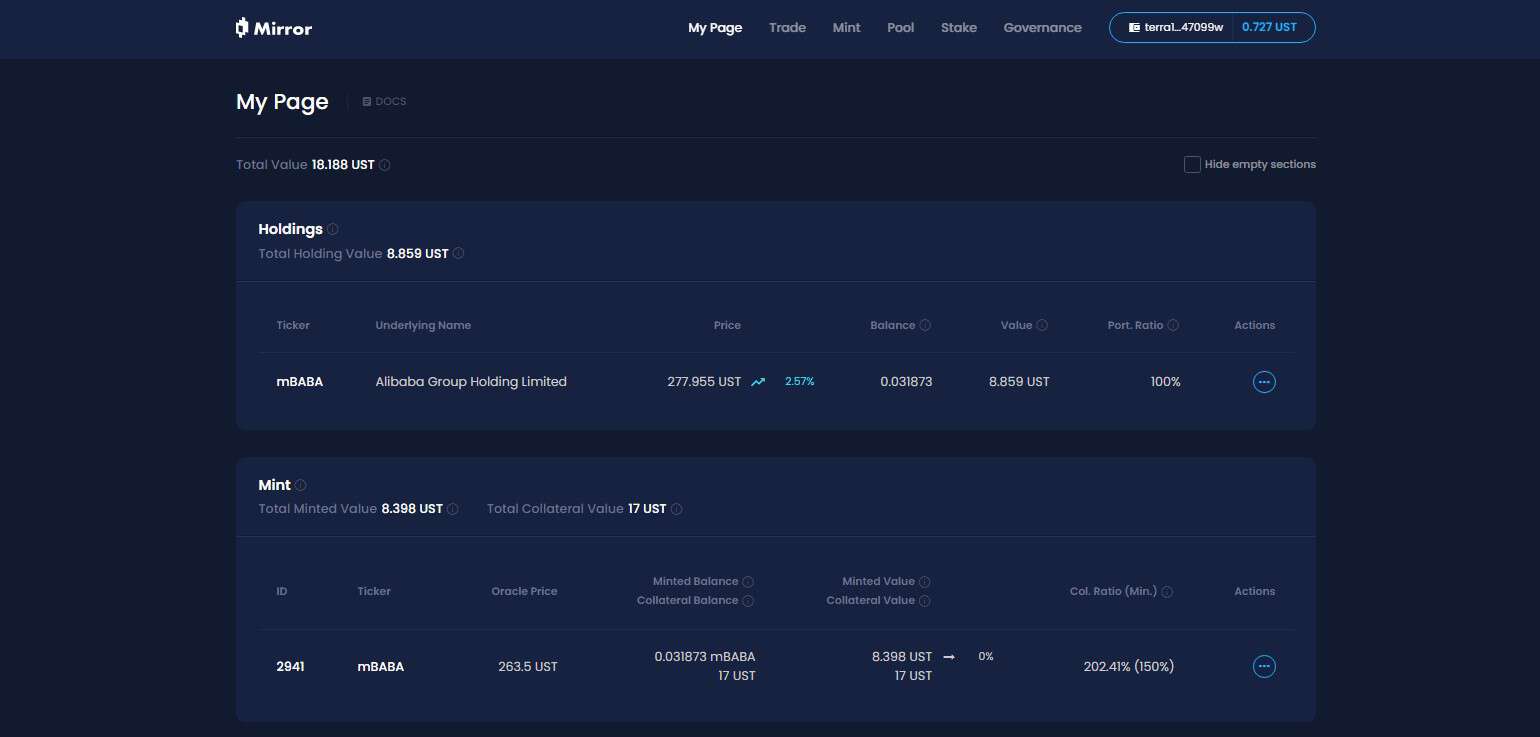

В прошлом цикле репрезентативные проекты, такие как Synthetix и Mirror, изучили полный набор механизмов синтезированных активов в сети, которые не только позволяют пользователям чеканить и торговать «токенами акций США», такими как TSLA и AAPL, через чрезмерное обеспечение (такие как SNX и UST), но и охватывают фиатные валюты, индексы, золото, сырую нефть и почти все торгуемые активы.

Например, коэффициент обеспечения в 500% означает, что пользователи могут разместить в системе криптоактивы на сумму 500 долларов США (такие как SNX, UST), а затем создать синтетические активы (такие как mTSLA, sAAPL), которые привязаны к цене актива, и торговать.

Поскольку весь механизм работы использует котировку оракула + сопоставление контрактов в цепочке, все транзакции завершаются по внутренней логике протокола, и нет реального контрагента, который также теоретически имеет основное преимущество, то есть может достичь бесконечной глубины и отсутствия опыта проскальзывания ликвидности.

Так почему же эта модель синтетических активов движется в сторону широкомасштабного внедрения?

В конечном счете, ценовая привязка ≠ владение активами, а также американские акции, созданные и торгуемые по модели синтетических активов, не означают, что они фактически владеют акциями в реальности, а только «делают» ставку на цену, как только оракул потерпит неудачу или рухнет залоговый актив (Mirror падет на крах UST), вся система столкнется с риском ликвидационного дисбаланса, депривязки цен и краха доверия пользователей.

В то же время долгосрочный фактор, который легко игнорировать, заключается в том, что токен акций США в рамках модели синтетических активов обречен стать нишевым рынком в криптовалюте - средства движутся только внутри замкнутого цикла по цепочке, без участия учреждений или брокеров, а это означает, что он всегда будет оставаться на уровне «теневых активов», которые не могут ни интегрироваться в традиционную финансовую систему и установить реальный доступ к активам и каналам капитала, но и мало кто готов запускать производные продукты на основе этого, что затрудняет использование структурного притока дополнительных средств.

Так что, хоть они и были когда-то популярны, но так и не смогли загореться.

Структура оттока фондового капитала США при новой структуре

И на этот раз токенизация американских акций изменила правила игры.

Если взять в качестве примера продукты для торговли токенами в США, запущенные Kraken, Bybit и Robinhood, то, судя по раскрытой информации, это не ценовая привязка и не ончейн-симуляция, а реальное хранение акций, и средства поступают в акции США через брокеров.

Объективно говоря, в этой модели токенизации акций США любому пользователю достаточно скачать криптокошелек и держать стейблкоины, и он может в любое время и в любом месте обойти порог открытия счета и проверку личности на DEX, а также легко купить активы акций США.

С микроточки зрения, это глобальный пользователь, который может покупать и продавать акции США более свободно, но с макроточки зрения это фактически доллар США и рынок капитала США, который использует Crypto, недорогой, высокоэластичный, 7×24 канал, для привлечения глобальных дополнительных средств - в конце концов, пользователи могут открывать только длинные позиции в рамках этой структуры, а не короткие, и нет заемной и нелинейной структуры дохода (по крайней мере, на данный момент).

Представьте себе сценарий, в котором пользователь в Бразилии или Аргентине, не использующий криптовалюту, внезапно обнаруживает, что он может купить токены акций США в блокчейне или на CEX, затем он может просто загрузить свой кошелек/биржу, обменять свои местные активы на USDC и нажать немного больше, чтобы купить AAPL или NVDA.

Мягко говоря, это упрощает пользовательский опыт, но на самом деле это структура дренажа фондов акций США с «низким риском и высокой степенью надежности», созданная для глобальных фондов, и горячие деньги пользователей криптовалют по всему миру могут использовать криптовалюту для притока в пул активов США с беспрецедентно низким уровнем трения и трансграничным потоком, так что люди во всем мире могут покупать акции США вместе в любое время и в любом месте.

Особенно когда все больше и больше нативной инфраструктуры, такой как L2, биржи и кошельки, подключаются к этим «модулям торговли акциями США», отношения между криптовалютой и долларом США и NASDAQ станут более секретными и стабильными.

С этой точки зрения, нарратив «новое/старое» вокруг криптовалюты разрабатывается как распределенная финансовая инфраструктура, предназначенная для финансовых услуг США:

-

Стейблкоин облигаций США → пул ликвидности мировой валюты

-

Токенизация акций США → входа в трафик NASDAQ

-

Ончейн-торговая инфраструктура → глобальным транзитным пунктом для брокеров, финансируемых из США

Это может быть гибким способом выкачивания глобальных фондов, не говоря уже о том, сильна теория заговора или нет, по крайней мере, Трамп или более поздние американские новые рассказчики могут влюбиться в этот новый нарратив о «токенизации акций США».

Что стоит подумать о плюсах и минусах токенизации акций США?

С точки зрения криптосообщества, привлекательна ли токенизация акций США или какое влияние она может оказать на цикл ончейна?

Я думаю, что на это нужно смотреть диалектически.

Для пользователей, у которых нет доступа к инвестициям в акции США, особенно для криптоаборигенов и розничных инвесторов в странах третьего мира, токенизация акций США эквивалентна открытию беспрецедентно низкого порогового пути, который можно назвать «равенством активов» через барьеры.

Ведь как супермаркет, в котором появились такие звездные акции, как Microsoft, Apple, Tesla и Nvidia, «исторический длинный бык» акций США всегда обсуждался в инвестиционном сообществе и является одним из самых привлекательных классов активов в мире, но для подавляющего большинства обычных инвесторов порог участия в сделках и распределения дивидендов всегда был относительно высоким: открытие счета, ввод и вывод средств, KYC, нормативные ограничения и разница во времени торговли...... Различные пороги отпугнули бесчисленное количество людей.

Теперь, пока у вас есть кошелек и несколько стейблкоинов, даже в Латинской Америке, Юго-Восточной Азии и Африке, вы можете купить Apple, Nvidia и Tesla в любое время и в любом месте, осознавая инклюзивность долларовых активов США на глобальном пользовательском уровне.

С другой стороны, в кругу криптовалют, особенно среди транзакционных пользователей, представленных китайскоязычной областью, совпадение с кругом инвестиций в акции США на самом деле довольно велико, и большинство из них уже имеют счета в акциях США и могут получить доступ к глобальной финансовой системе одним щелчком мыши через зарубежные брокерские компании, такие как банки + IB (лично я использую комбинацию SafePal/Fiat24 + IB на ежедневной основе).

Для этих пользователей токенизация акций США кажется немного непродуманной — они могут только открывать длинные позиции, поддержки деривативов нет, и нет даже базовых опций и кредитования ценными бумагами, что на самом деле не очень удобно для транзакций.

Что касается того, будет ли токенизация американских акций еще больше высасывать кровь крипторынка, не спешите это отрицать, я думаю, возможно, это окно возможностей для нового раунда «Лего активов» после того, как экосистема DeFi очистит от неполноценных активов.

Ведь одной из самых больших проблем ончейн DeFi является серьезная нехватка качественных активов, кроме BTC, ETH и стейблкоинов, активов с консенсусом реальной стоимости не так много, а большое количество альткоинов имеют тревожное качество и сильно колеблются.

В будущем, если эти токены акций США, выпущенные под залог реальных акций и выпущенные в цепочке, смогут постепенно проникнуть в DEX, протоколы кредитования, ончейн-опционы и деривативы, они могут стать новыми базовыми активами, дополнить портфель ончейн-активов и предоставить более детерминированное стоимостное сырье и повествовательное пространство для DeFi.

Более того, текущие продукты токенизации акций США по сути являются спотовым хранением + картированием цен, без кредитного плеча и нелинейной структуры дохода, и, естественно, не имеют глубокой поддержки финансовых инструментов, в зависимости от того, кто может в первую очередь создавать продукты с сильной компонуемостью и хорошей ликвидностью, и кто может предоставить интегрированный ончейн-опыт «спот + короткая позиция + кредитное плечо + хеджирование».

Например, в качестве залога с высоким уровнем кредита в протоколе кредитования, новой цели хеджирования в опционном протоколе и компонуемой корзины активов в протоколе стейблкоина, с этой точки зрения, тот, кто может взять на себя инициативу в создании ончейн-торговли, объединяющей спотовую + короткую позицию + кредитное плечо + хеджирование, как ожидается, создаст следующий ончейн Robinhood или ончейн IB.

И для DeFi это может стать настоящим поворотным моментом.

Это зависит от того, кто сможет получить дивиденды от ончейн-продуктов от этой новой волны нарративов.

Напишите в конце

С 2024 года вопрос о том, «сможет ли криптовалюта все еще революционизировать TradFi», больше не стоит обсуждать.

Особенно с начала этого года он стал основной нитью многих нарративов, возглавляемых послушными стейблкоинами доллара США, чтобы проникнуть в географические ограничения традиционных финансовых каналов, обойти суверенные барьеры, налоговые барьеры и цензуру идентичности и, наконец, использовать криптовалюту для создания нового долларового канала.

Криптовалюта, благослови Америку, возможно, не просто шутка.