Tokeniseringen av amerikanska aktier ur ett perspektiv av "konspirationsteorier", en blygsam global "dollarskörd"?

Text: Tyler

Har du någonsin handlat amerikanska aktier på kedjan?

Vakna, Kraken lanserade xStocks, den första omgången av 60 amerikanska aktietokens som ska handlas; Bybit följde efter med noteringen av populära aktietokenpar som AAPL, TSLA, NVDA, etc.; Robinhood meddelade också att de kommer att stödja amerikansk aktiehandel på blockkedjan och planerar att lansera en egen offentlig kedja.

Oavsett om tokeniseringsvågen är gammalt vin i nya flaskor, har amerikanska aktier verkligen blivit den "nya favoriten" på kedjan över en natt.

Det är bara det att när man tänker på det, verkar denna nya berättelse som vävs av stablecoins i amerikanska dollar, amerikansk aktietokenisering och infrastruktur på kedjan göra att Crypto fastnar i en finansiell berättelse och ett geopolitiskt spel, och oundvikligen glider in i en ny rollpositionering.

Tokeniseringen av amerikanska aktier är inte ny

Tokeniseringen av amerikanska aktier är faktiskt inte ett nytt koncept.

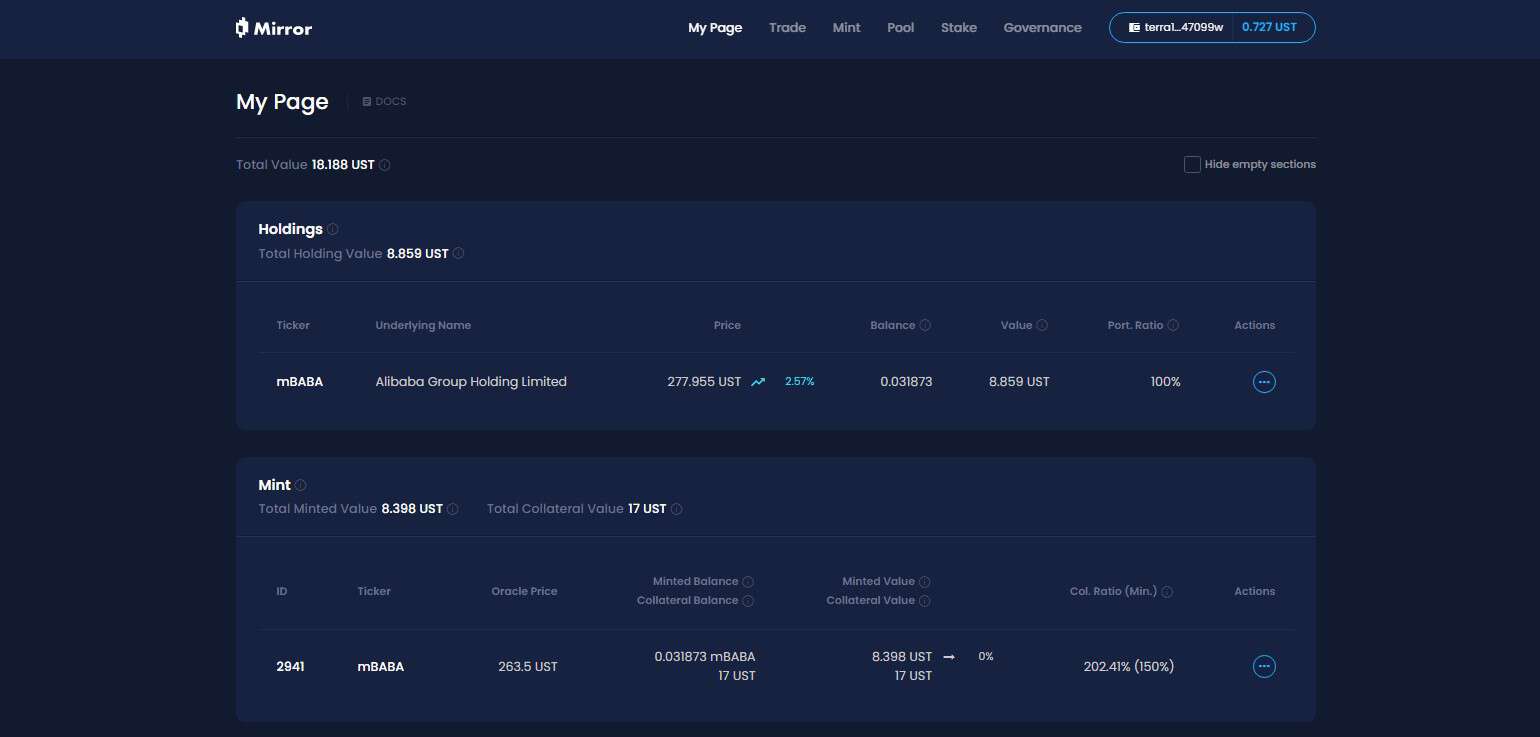

Under den senaste cykeln har representativa projekt som Synthetix och Mirror utforskat en komplett uppsättning syntetiska tillgångsmekanismer på kedjan, som inte bara tillåter användare att prägla och handla "amerikanska aktietokens" som TSLA och AAPL genom översäkerhet (som SNX och UST), utan också täcker fiatvalutor, index, guld, råolja och nästan alla omsättbara tillgångar.

Till exempel innebär en säkerhetskvot på 500 % att användare kan satsa 500 dollar i kryptotillgångar (som SNX, UST) i systemet och sedan skapa syntetiska tillgångar (som mTSLA, sAAPL) som är knutna till tillgångspriset och handeln.

Eftersom hela operationsmekanismen antar orakeloffert + matchning av on-chain-kontrakt, slutförs alla transaktioner av protokollets interna logik, och det finns ingen verklig motpart, som också teoretiskt sett har en kärnfördel, det vill säga att den kan uppnå oändligt djup och ingen erfarenhet av glidlikviditet.

Så varför går denna syntetiska tillgångsmodell mot storskalig användning?

I den slutliga analysen innebär prisförankring ≠ tillgångsägande, och de amerikanska aktier som präglas och handlas enligt den syntetiska tillgångsmodellen, inte att de faktiskt äger ägandet av aktien i verkligheten, utan bara "satsar" på priset, när oraklet misslyckas eller säkerhetstillgången kraschar (Mirror faller vid UST:s kollaps), kommer hela systemet att möta risken för obalans i likvidationen, prisavförankring och kollaps av användarnas förtroende.

Samtidigt är en långsiktig faktor som är lätt att ignorera att den amerikanska aktietoken enligt den syntetiska tillgångsmodellen är avsedd att vara en nischmarknad inom krypto - medel flödar endast inom den slutna slingan i kedjan, utan deltagande av institutioner eller mäklare, vilket innebär att den alltid kommer att stanna på nivån för "skuggtillgångar", som varken kan integreras i det traditionella finansiella systemet och etablera tillgång till reala tillgångar och kapitalkanaler, men det är också få som är villiga att lansera derivatprodukter baserade på detta, vilket gör det svårt att utnyttja det strukturella inflödet av inkrementella medel.

Så även om de en gång var populära, misslyckades de trots allt med att ta eld.

Strukturen för dränering av amerikanskt aktiekapital under den nya strukturen

Och den här gången har tokeniseringen av amerikanska aktier förändrat sitt spel.

Om vi tar de amerikanska aktietokenhandelsprodukterna som lanserats av Kraken, Bybit och Robinhood som exempel, att döma av den information som avslöjats, är det inte prisförankring eller simulering på kedjan, utan riktig aktieförvaring, och pengar flödar in i amerikanska aktier genom mäklare.

Objektivt sett, i denna modell av amerikansk aktietokenisering, behöver alla användare bara ladda ner en kryptoplånbok och inneha stablecoins, och kan kringgå tröskeln för kontoöppning och identitetsgranskning på DEX när som helst och var som helst, och enkelt köpa amerikanska aktietillgångar.

Ur mikrosynpunkt är detta en global användare som kan köpa och sälja amerikanska aktier mer fritt, men ur ett makroperspektiv är detta faktiskt den amerikanska dollarn och den amerikanska kapitalmarknaden, som använder Crypto, en billig, mycket elastisk, 7×24-kanal, för att locka till sig globala inkrementella medel - trots allt kan användare bara gå långt under denna struktur, inte kort, och det finns ingen hävstångseffekt och icke-linjär inkomststruktur (åtminstone för tillfället).

Föreställ dig ett scenario där en icke-kryptoanvändare i Brasilien eller Argentina plötsligt upptäcker att de kan köpa amerikanska aktietokens på kedjan eller på CEX:er, sedan kan de helt enkelt ladda ner sin plånbok/börs, byta ut sina lokala tillgångar mot USDC och klicka lite mer för att köpa AAPL eller NVDA.

För att uttrycka det snyggt förenklar det användarupplevelsen, men det är faktiskt en "låg risk och hög säkerhet" för dränering av amerikanska aktiefonder som skapats för globala fonder, och de heta pengarna från Crypto-användare över hela världen kan använda krypto för att flöda in i den amerikanska tillgångspoolen med oöverträffad låg friktion och gränsöverskridande flöde, så att människor över hela världen kan köpa amerikanska aktier tillsammans när som helst och var som helst.

Speciellt när mer och mer inhemsk infrastruktur som L2, börser och plånböcker är anslutna till dessa "amerikanska aktiehandelsmoduler", kommer förhållandet mellan Crypto och den amerikanska dollarn och NASDAQ att bli mer hemlighetsfullt och stabilt.

Ur detta perspektiv utformas den "nya/gamla" berättelsen kring krypto som en distribuerad finansiell infrastruktur utformad för amerikanska finansiella tjänster:

-

Amerikanska obligationer Stablecoin → likviditetspool för världsvaluta

-

Tokenisering av amerikanska aktier → NASDAQ:s trafikentré

-

Infrastruktur för handel på kedjan → en global transitpunkt för USA-finansierade mäklare

Detta kan vara ett flexibelt sätt att suga ut globala fonder, för att inte tala om oavsett om konspirationsteorin är stark eller inte, åtminstone kan Trump eller senare amerikanska nya historieberättare förälska sig i denna nya berättelse om "amerikansk aktietokenisering".

Vad bör du tänka om för- och nackdelar med "amerikansk aktietokenisering"?

Ur kryptogemenskapens perspektiv, är tokenisering av amerikanska aktier attraktiv, eller vilken inverkan kan det ha på on-chain-cykeln?

Jag anser att vi måste se på det dialektiskt.

För användare som saknar tillgång till amerikanska aktieinvesteringar, särskilt kryptoinfödda och privata investerare i länder i tredje världen, motsvarar amerikansk aktietokenisering att öppna upp en aldrig tidigare skådad lågtröskelväg, som kan kallas "tillgångsjämlikhet" över hinder.

När allt kommer omkring, som en stormarknad som har dykt upp stjärnaktier som Microsoft, Apple, Tesla och Nvidia, har den "historiska långa tjuren" av amerikanska aktier alltid pratats om av investerarna och är en av de mest attraktiva tillgångsklasserna i världen, men för de allra flesta vanliga investerare har tröskeln för att delta i transaktioner och dela utdelningar alltid varit relativt hög: kontoöppning, insättning och uttag, KYC, regulatoriska begränsningar och skillnader i handelstider...... Olika trösklar har avskräckt otaliga människor.

Nu, så länge du har en plånbok och några stablecoins, även i Latinamerika, Sydostasien och Afrika, kan du köpa Apple, Nvidia och Tesla när som helst och var som helst och inse inkluderingen av tillgångar i US-dollar på global användarnivå.

Å andra sidan, inom kryptokretsen, särskilt de transaktionsanvändare som representeras av det kinesisktalande området, är överlappningen med den amerikanska aktieinvesteringscirkeln faktiskt ganska hög, och de flesta av dem har redan amerikanska aktiekonton och kan komma åt det globala finansiella systemet med ett klick genom utländska mäklare som banker + IB (jag använder personligen kombinationen av SafePal/Fiat24 + IB dagligen).

För dessa användare verkar tokeniseringen av amerikanska aktier lite halvdan - de kan bara gå långt, det finns inget derivatstöd och det finns inte ens grundläggande alternativ och värdepapperslån, vilket verkligen inte är transaktionsvänligt.

När det gäller huruvida tokeniseringen av amerikanska aktier ytterligare kommer att suga blodet på kryptomarknaden, ha inte bråttom att förneka det, jag tror att detta kanske är ett fönster av möjligheter för en ny omgång av "tillgångs-Lego" efter att DeFi-ekosystemet rensar ut sämre tillgångar.

När allt kommer omkring är ett av de största problemen med on-chain DeFi den allvarliga bristen på högkvalitativa tillgångar, förutom BTC, ETH och stablecoins, det finns inte många tillgångar med konsensus om verkligt värde, och ett stort antal altcoins är av oroande kvalitet och fluktuerar våldsamt.

I framtiden, om dessa amerikanska aktietokens som utfärdas under förvaring av riktiga aktier och emitterade på kedjan gradvis kan tränga in i DEX, utlåningsprotokoll, on-chain-optioner och derivatsystem, kan de bli nya grundläggande tillgångar, komplettera on-chain-tillgångsportföljen och ge mer deterministiska värderåvaror och narrativt utrymme för DeFi.

Dessutom är de nuvarande amerikanska aktietokeniseringsprodukterna i huvudsak spotförvaring + priskartläggning, utan hävstång och icke-linjär inkomststruktur, och saknar naturligtvis djupt stöd för finansiella instrument, beroende på vem som först kan tillverka produkter med stark komponerbarhet och god likviditet, och vem som kan ge en integrerad on-chain-upplevelse av "spot + kort + hävstång + säkring".

Till exempel, som en säkerhet med hög kredit i ett utlåningsprotokoll, ett nytt säkringsmål i ett optionsprotokoll och en komponerbar tillgångskorg i ett stablecoin-protokoll, ur detta perspektiv, förväntas den som kan ta ledningen i att skapa en handelsupplevelse på kedjan som integrerar spot + kort + hävstång + säkring skapa nästa Robinhood på kedjan eller IB på kedjan.

Och för DeFi kan detta vara den verkliga vändpunkten.

Det beror på vem som kan njuta av utdelningen av on-chain-produkter från denna nya våg av berättelser.

Skriv i slutet

Från och med 2024 är frågan om "huruvida Crypto fortfarande kan revolutionera TradFi" inte längre värd att diskutera.

Särskilt sedan början av detta år har det blivit en kärntråd i många berättelser som leds av kompatibla stablecoins i amerikanska dollar för att tränga igenom de geografiska begränsningarna för traditionella finansiella kanaler, kringgå suveräna hinder, skattehinder och identitetscensur och slutligen använda krypto för att bygga en ny dollarkanal.

Crypto bless America är kanske inte bara ett skämt.