Tokenizacja amerykańskich akcji z perspektywy "teorii spiskowych", skromne globalne "żniwo dolara"?

Słowa: Tyler

Czy kiedykolwiek handlowałeś amerykańskimi akcjami on-chain?

Obudź się, Kraken uruchomił xStocks, pierwszą partię 60 amerykańskich tokenów giełdowych, którymi można handlować; Bybit poszedł w jego ślady, wprowadzając na giełdę popularne pary tokenów giełdowych, takie jak AAPL, TSLA, NVDA itp.; Robinhood ogłosił również, że będzie wspierał handel amerykańskimi akcjami na blockchainie i planuje uruchomić własny łańcuch publiczny.

Niezależnie od tego, czy fala tokenizacji to stare wino w nowych butelkach, amerykańskie akcje rzeczywiście z dnia na dzień stały się "nowym faworytem" w łańcuchu.

Tyle, że kiedy się nad tym zastanowić, ta nowa narracja utkana przez stablecoiny w dolarach amerykańskich, tokenizację amerykańskich akcji i infrastrukturę on-chain wydaje się grzęznąć w kryptowalutach w narracji finansowej i grze geopolitycznej i nieuchronnie wślizguje się w nowe pozycjonowanie ról.

Tokenizacja amerykańskich akcji nie jest niczym nowym

Tokenizacja amerykańskich akcji w rzeczywistości nie jest nową koncepcją.

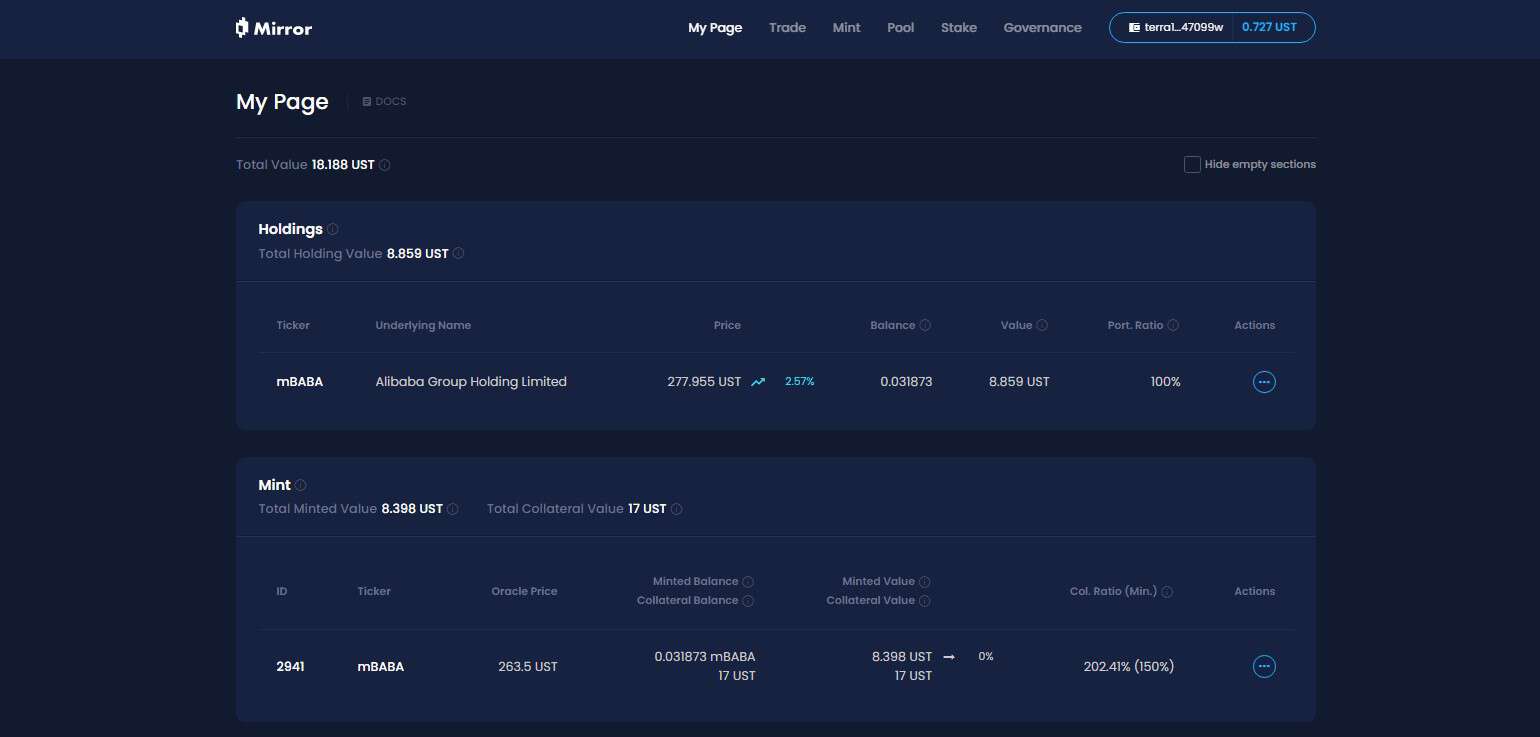

W ostatnim cyklu reprezentatywne projekty, takie jak Synthetix i Mirror, zbadały kompletny zestaw mechanizmów aktywów syntetycznych on-chain, które nie tylko pozwalają użytkownikom na wybijanie i handel "amerykańskimi tokenami giełdowymi", takimi jak TSLA i AAPL, poprzez nadzabezpieczenie (takie jak SNX i UST), ale także obejmują waluty fiducjarne, indeksy, złoto, ropę naftową i prawie wszystkie aktywa zbywalne.

Na przykład współczynnik zabezpieczenia wynoszący 500% oznacza, że użytkownicy mogą postawić w systemie aktywa kryptograficzne o wartości 500 USD (takie jak SNX, UST), a następnie wybić aktywa syntetyczne (takie jak mTSLA, sAAPL), które są powiązane z ceną aktywów i handlować.

Ponieważ cały mechanizm operacyjny przyjmuje kwotowanie wyroczni + dopasowywanie kontraktów on-chain, wszystkie transakcje są realizowane przez wewnętrzną logikę protokołu i nie ma prawdziwego kontrahenta, co również teoretycznie ma podstawową zaletę, to znaczy może osiągnąć nieskończoną głębokość i brak poślizgu płynności.

Dlaczego więc ten syntetyczny model aktywów zmierza w kierunku adopcji na dużą skalę?

W ostatecznym rozrachunku, zakotwiczenie ceny ≠ posiadanie aktywów, a amerykańskie akcje wybite i będące przedmiotem obrotu w modelu aktywów syntetycznych nie oznaczają, że w rzeczywistości są właścicielami akcji, a jedynie "stawiają" na cenę, gdy zawiedzie wyrocznia lub załamie się aktywa zabezpieczające (Mirror upadnie po upadku UST), cały system stanie w obliczu ryzyka nierównowagi likwidacyjnej, odkotwiczenia cen i załamania zaufania użytkowników.

Jednocześnie długoterminowym czynnikiem, który łatwo zignorować, jest to, że amerykański token giełdowy w modelu aktywów syntetycznych jest skazany na bycie rynkiem niszowym w kryptowalutach – fundusze przepływają tylko w ramach zamkniętej pętli w łańcuchu, bez udziału instytucji czy brokerów, co oznacza, że zawsze pozostaną na poziomie "aktywów cienia", które nie mogą ani zintegrować się z tradycyjnym systemem finansowym i ustanowić dostępu do aktywów realnych i kanałów kapitałowych, ale także niewiele osób jest skłonnych do uruchamiania opartych na tym produktów pochodnych, co utrudnia wykorzystanie strukturalnego napływu funduszy przyrostowych.

Tak więc, choć kiedyś były popularne, nie udało im się jednak zapalić.

Struktura drenażu kapitału akcyjnego w USA w ramach nowej struktury

I tym razem tokenizacja amerykańskich akcji zmieniła swoją grę.

Biorąc za przykład amerykańskie produkty handlu tokenami giełdowymi wprowadzone przez Kraken, Bybit i Robinhood, sądząc po ujawnionych informacjach, nie jest to zakotwiczenie cen ani symulacja on-chain, ale rzeczywiste przechowywanie akcji, a środki przepływają do amerykańskich akcji za pośrednictwem brokerów.

Obiektywnie rzecz biorąc, w tym modelu tokenizacji akcji amerykańskich każdy użytkownik musi tylko pobrać portfel kryptowalutowy i przechowywać stablecoiny, a także może ominąć próg otwarcia konta i weryfikację tożsamości na DEX w dowolnym miejscu i czasie oraz łatwo kupić amerykańskie aktywa akcyjne.

Z mikro punktu widzenia jest to użytkownik globalny, który może swobodniej kupować i sprzedawać amerykańskie akcje, ale z perspektywy makro jest to tak naprawdę dolar amerykański i amerykański rynek kapitałowy, który wykorzystuje Crypto, tani, wysoce elastyczny kanał 7×24, aby przyciągnąć globalne fundusze przyrostowe - w końcu użytkownicy mogą zajmować pozycje długie w ramach tej struktury, a nie krótkie, i nie ma lewarowanej i nieliniowej struktury dochodu (przynajmniej na razie).

Wyobraź sobie scenariusz, w którym użytkownik niebędący użytkownikiem kryptowalut w Brazylii lub Argentynie nagle odkrywa, że może kupić amerykańskie tokeny giełdowe w łańcuchu lub na CEX, a następnie może po prostu pobrać swój portfel/giełdę, wymienić swoje lokalne aktywa na USDC i kliknąć trochę więcej, aby kupić AAPL lub NVDA.

Mówiąc ładnie, upraszcza to doświadczenie użytkownika, ale w rzeczywistości jest to struktura drenażu amerykańskich funduszy akcji o "niskim ryzyku i wysokim pewności" stworzona dla funduszy globalnych, a gorące pieniądze użytkowników kryptowalut na całym świecie mogą wykorzystywać kryptowaluty do przepływu do amerykańskiej puli aktywów z bezprecedensowo niskim tarciem i przepływem transgranicznym, dzięki czemu ludzie na całym świecie mogą kupować amerykańskie akcje razem w dowolnym miejscu i czasie.

Zwłaszcza, gdy coraz więcej natywnej infrastruktury, takiej jak L2, giełdy i portfele, jest podłączonych do tych "modułów handlu akcjami w USA", relacje między kryptowalutami a dolarem amerykańskim i NASDAQ staną się bardziej tajne i stabilne.

Z tej perspektywy, "nowa/stara" narracja wokół kryptowalut jest projektowana jako rozproszona infrastruktura finansowa przeznaczona dla amerykańskich usług finansowych:

-

Stablecoin obligacji amerykańskich → pula płynności waluty światowej

-

Tokenizacja amerykańskich akcji → wejściu do ruchu NASDAQ

-

Infrastruktura handlowa on-chain → globalnym punktem tranzytowym dla brokerów finansowanych przez USA

Może to być elastyczny sposób na wyprowadzenie globalnych funduszy, nie wspominając o tym, czy teoria spiskowa jest silna, czy nie, przynajmniej Trump lub późniejsi amerykańscy nowi gawędziarze mogą zakochać się w tej nowej narracji o "tokenizacji amerykańskich akcji".

Co należy myśleć o zaletach i wadach "tokenizacji akcji amerykańskich"?

Czy z perspektywy społeczności kryptowalutowej tokenizacja amerykańskich akcji jest atrakcyjna, czy też jaki może mieć wpływ na cykl on-chain?

Myślę, że musimy patrzeć na to dialektycznie.

Dla użytkowników, którzy nie mają dostępu do inwestycji w amerykańskie akcje, zwłaszcza dla użytkowników kryptowalut i inwestorów detalicznych w krajach trzeciego świata, tokenizacja akcji w USA jest równoznaczna z otwarciem bezprecedensowej ścieżki niskoprogowej, którą można nazwać "równością aktywów" ponad barierami.

W końcu, jako supermarket, w którym pojawiły się akcje gwiazd, takie jak Microsoft, Apple, Tesla i Nvidia, "historyczny długi byk" amerykańskich akcji zawsze był omawiany przez społeczność inwestycyjną i jest jedną z najbardziej atrakcyjnych klas aktywów na świecie, ale dla zdecydowanej większości zwykłych inwestorów próg uczestnictwa w transakcjach i dzielenia się dywidendami zawsze był stosunkowo wysoki: otwieranie konta, wpłaty i wypłaty, KYC, ograniczenia regulacyjne i różnice w czasie handlu...... Różne progi odstraszyły niezliczoną ilość osób.

Teraz, o ile masz portfel i kilka stablecoinów, nawet w Ameryce Łacińskiej, Azji Południowo-Wschodniej i Afryce, możesz kupić Apple, Nvidię i Teslę w dowolnym miejscu i czasie, zdając sobie sprawę z inkluzywności aktywów w dolarach amerykańskich na poziomie globalnych użytkowników.

Z drugiej strony, w kręgu kryptowalutowym, zwłaszcza użytkowników transakcyjnych reprezentowanych przez obszar chińskojęzyczny, pokrywanie się z kręgiem inwestycji w amerykańskie akcje jest w rzeczywistości dość duże, a większość z nich ma już konta na amerykańskich akcjach i może uzyskać dostęp do globalnego systemu finansowego za pomocą jednego kliknięcia za pośrednictwem zagranicznych domów maklerskich, takich jak banki + IB (osobiście na co dzień używam kombinacji SafePal/Fiat24 + IB).

Dla tych użytkowników tokenizacja amerykańskich akcji wydaje się nieco nieprzemyślana - mogą one zajmować tylko długie pozycje, nie ma wsparcia dla instrumentów pochodnych, nie ma nawet podstawowych opcji i pożyczek papierów wartościowych, co naprawdę nie jest przyjazne dla transakcji.

Jeśli chodzi o to, czy tokenizacja amerykańskich akcji będzie dalej wysysać krew z rynku kryptowalut, nie spiesz się, aby temu zaprzeczyć, myślę, że może to być okazja do nowej rundy "aktywów Lego" po tym, jak ekosystem DeFi usunie gorsze aktywa.

W końcu jednym z największych problemów DeFi on-chain jest poważny brak wysokiej jakości aktywów, z wyjątkiem BTC, ETH i stablecoinów, nie ma wielu aktywów o konsensusie wartości rzeczywistej, a duża liczba altcoinów jest niepokojącej jakości i ulega gwałtownym wahaniom.

W przyszłości, jeśli te amerykańskie tokeny giełdowe emitowane pod nadzorem rzeczywistych akcji i emitowane w łańcuchu będą mogły stopniowo przenikać do DEX, protokołów pożyczkowych, opcji on-chain i systemów pochodnych, mogą stać się nowymi aktywami podstawowymi, uzupełnić portfel aktywów on-chain i zapewnić bardziej deterministyczne surowce wartości i przestrzeń narracyjną dla DeFi.

Co więcej, obecne produkty tokenizacji akcji amerykańskich to zasadniczo przechowywanie spot + mapowanie cen, bez dźwigni finansowej i nieliniowej struktury dochodów, a także naturalnie brakuje głębokiego wsparcia dla instrumentów finansowych, w zależności od tego, kto może najpierw stworzyć produkty o silnej komponowalności i dobrej płynności, a kto może zapewnić zintegrowane doświadczenie on-chain "spot + short + dźwignia + hedging".

Na przykład, jako zabezpieczenie o wysokim kredycie w protokole pożyczkowym, nowy cel hedgingowy w protokole opcyjnym i komponowalny koszyk aktywów w protokole stablecoin, z tej perspektywy oczekuje się, że ktokolwiek może przejąć inicjatywę w tworzeniu doświadczenia handlowego on-chain, które integruje spot + short + dźwignię + hedging, stworzy następny Robinhood on-chain lub on-chain IB.

A dla DeFi może to być prawdziwy punkt zwrotny.

To zależy od tego, kto może cieszyć się dywidendami produktów on-chain z tej nowej fali narracji.

Napisz na końcu

Od 2024 roku pytanie "czy kryptowaluty mogą jeszcze zrewolucjonizować TradFi" nie jest już warte dyskusji.

Zwłaszcza od początku tego roku stał się głównym wątkiem wielu narracji prowadzonych przez zgodne stablecoiny dolarowe w celu przeniknięcia przez ograniczenia geograficzne tradycyjnych kanałów finansowych, ominięcia barier państwowych, barier podatkowych i cenzury tożsamości, a wreszcie wykorzystania Crypto do budowy nowego kanału dolara.

Być może kryptowaluty bless America to nie tylko żart.