Tokeniseringen av amerikanske aksjer fra perspektivet til "konspirasjonsteorier", en beskjeden global "dollarhøst"?

Tekst: Tyler

Har du noen gang handlet amerikanske aksjer på kjeden?

Våkn opp, Kraken lanserte xStocks, den første batchen med 60 amerikanske aksjetokens som skal handles; Bybit fulgte etter med oppføringen av populære aksjetokenpar som AAPL, TSLA, NVDA, etc.; Robinhood kunngjorde også at de vil støtte amerikansk aksjehandel på blokkjeden, og planlegger å lansere sin egen offentlige kjede.

Uansett om tokeniseringsbølgen er gammel vin på nye flasker, har amerikanske aksjer faktisk blitt den "nye favoritten" på kjeden over natten.

Det er bare det at når du tenker på det, ser det ut til at denne nye fortellingen vevd av stablecoins i amerikanske dollar, amerikansk aksjetokenisering og infrastruktur på kjeden henger seg fast i et finansielt narrativ og geopolitisk spill, og uunngåelig glir inn i en ny rolleposisjonering.

Tokeniseringen av amerikanske aksjer er ikke ny

Tokenisering av amerikanske aksjer er faktisk ikke et nytt konsept.

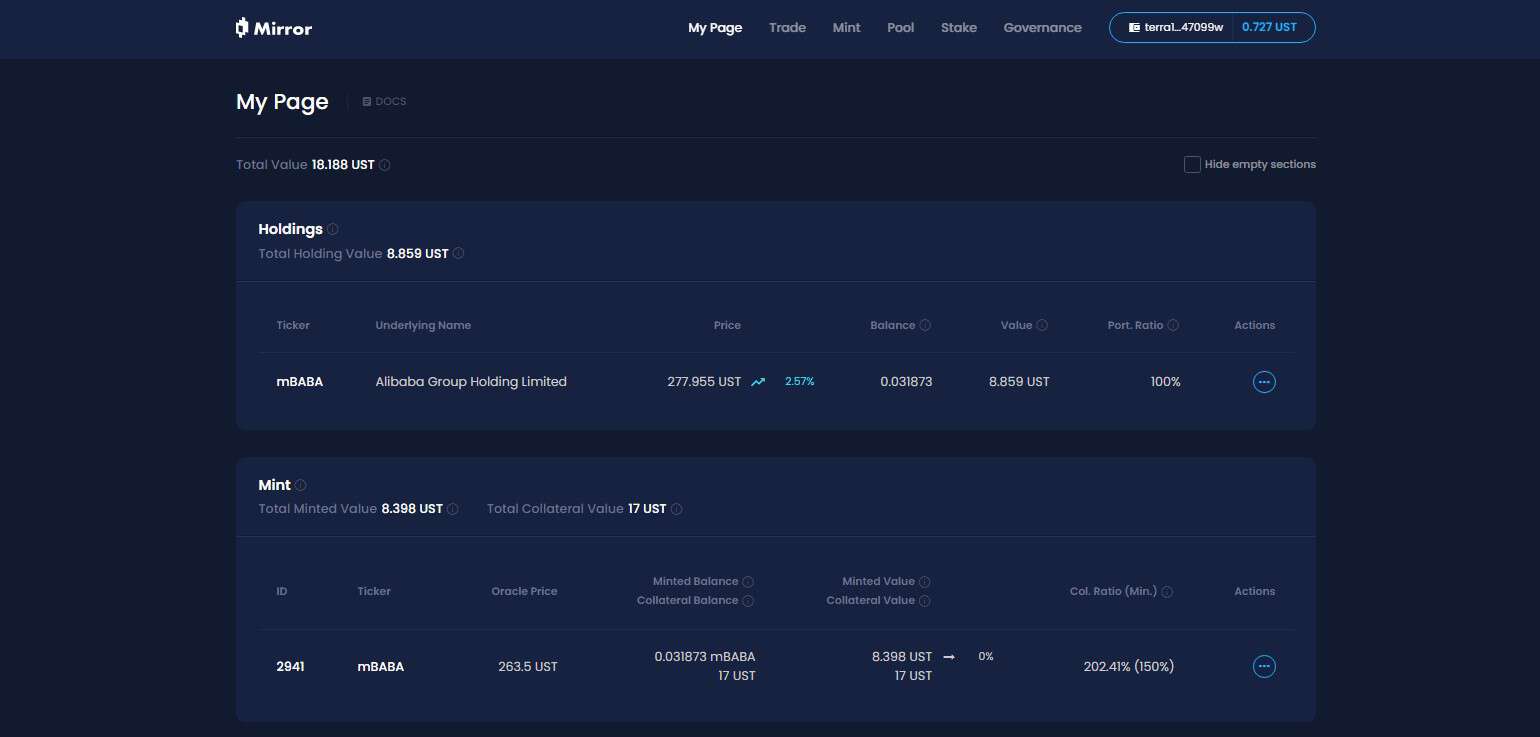

I den siste syklusen har representative prosjekter som Synthetix og Mirror utforsket et komplett sett med syntetiske aktivamekanismer på kjeden, som ikke bare lar brukere lage og handle "amerikanske aksjetokens" som TSLA og AAPL gjennom oversikkerhet (som SNX og UST), men også dekker fiat-valutaer, indekser, gull, råolje og nesten alle omsettelige eiendeler.

For eksempel betyr et sikkerhetsforhold på 500 % at brukere kan satse $500 av kryptoaktiva (som SNX, UST) i systemet, og deretter lage syntetiske eiendeler (som mTSLA, sAAPL) som er knyttet til aktivaprisen og handelen.

Siden hele operasjonsmekanismen tar i bruk orakeltilbud + kontraktsmatching på kjeden, fullføres alle transaksjoner av protokollens interne logikk, og det er ingen reell motpart, som også teoretisk sett har en kjernefordel, det vil si at den kan oppnå uendelig dybde og ingen glidende likviditetsopplevelse.

Så hvorfor beveger denne syntetiske aktivamodellen seg mot storskala adopsjon?

Til syvende og sist betyr ikke prisforankring ≠ eierskap av eiendeler, og de amerikanske aksjene preget og handlet under den syntetiske aktivamodellen at de faktisk eier eierskapet til aksjen i virkeligheten, men bare "satser" på prisen, når oraklet svikter eller sikkerhetseiendelen krasjer (Mirror faller på kollapsen av UST), vil hele systemet møte risikoen for avviklingsubalanse, prisde-forankring og brukertillitskollaps.

Samtidig er en langsiktig faktor som er lett å ignorere at det amerikanske aksjetokenet under den syntetiske aktivamodellen er bestemt til å være et nisjemarked innen krypto - midler flyter bare innenfor den lukkede sløyfen på kjeden, uten deltakelse fra institusjoner eller meglere, noe som betyr at det alltid vil holde seg på nivået til "skyggeaktiva", som verken kan integreres i det tradisjonelle finansielle systemet og etablere tilgang til reelle eiendeler og kapitalkanaler, men også få mennesker er villige til å lansere derivatprodukter basert på dette, noe som gjør det vanskelig å utnytte den strukturelle tilstrømningen av inkrementelle midler.

Så selv om de en gang var populære, klarte de ikke å ta fyr likevel.

Strukturen til amerikansk kapitaldrenering under den nye strukturen

Og denne gangen har tokeniseringen av amerikanske aksjer endret spillet.

Ved å ta de amerikanske aksjetoken-handelsproduktene lansert av Kraken, Bybit og Robinhood som eksempler, å dømme ut fra informasjonen som er avslørt, er det ikke prisforankring, eller simulering på kjeden, men ekte aksjeoppbevaring, og midler strømmer inn i amerikanske aksjer gjennom meglere.

Objektivt sett, i denne modellen for amerikansk aksjetokenisering, trenger enhver bruker bare å laste ned en kryptolommebok og holde stablecoins, og kan omgå kontoåpningsterskelen og identitetsgjennomgangen på DEX når som helst og hvor som helst, og enkelt kjøpe amerikanske aksjeaktiva.

Fra et mikrosynspunkt er dette en global bruker som kan kjøpe og selge amerikanske aksjer mer fritt, men fra et makroperspektiv er dette faktisk den amerikanske dollaren og det amerikanske kapitalmarkedet, som bruker Crypto, en rimelig, svært elastisk 7×24-kanal, for å tiltrekke seg globale inkrementelle midler - tross alt kan brukere bare gå lenge under denne strukturen, ikke kort, og det er ingen belånt og ikke-lineær inntektsstruktur (i hvert fall foreløpig).

Se for deg et scenario der en ikke-kryptobruker i Brasil eller Argentina plutselig finner ut at de kan kjøpe amerikanske aksjetokens på kjeden eller på CEX-er, så kan de ganske enkelt laste ned lommeboken/børsen, bytte sine lokale eiendeler mot USDC og klikke litt mer for å kjøpe AAPL eller NVDA.

For å si det pent, det forenkler brukeropplevelsen, men det er faktisk en "lavrisiko, høy sikkerhet" amerikansk aksjefondsdreneringsstruktur laget for globale fond, og de varme pengene til kryptobrukere over hele verden kan bruke krypto til å strømme inn i den amerikanske aktivapoolen med enestående lav friksjon og grenseoverskridende flyt, slik at folk over hele verden kan kjøpe amerikanske aksjer sammen når som helst og hvor som helst.

Spesielt når mer og mer innfødt infrastruktur som L2, børser og lommebøker er koblet til disse "amerikanske aksjehandelsmodulene", vil forholdet mellom Crypto og amerikanske dollar og NASDAQ bli mer hemmelighold og stabilt.

Fra dette perspektivet blir den "nye/gamle" fortellingen rundt krypto utformet som en distribuert finansiell infrastruktur designet for amerikanske finansielle tjenester:

-

Amerikanske obligasjoner stablecoin → likviditetspool for verdensvaluta

-

Amerikansk aksjetokenisering → NASDAQs trafikkinngang

-

Handelsinfrastruktur på kjeden → et globalt transittpunkt for USA-finansierte meglere

Dette kan være en fleksibel måte å suge globale fond på, for ikke å nevne om konspirasjonsteorien er sterk eller ikke, i det minste kan Trump eller senere amerikanske nye historiefortellere bli forelsket i denne nye fortellingen om "amerikansk aksjetokenisering".

Hva bør du tenke om fordeler og ulemper med "amerikansk aksjetokenisering"?

Fra kryptosamfunnets perspektiv, er tokenisering av amerikanske aksjer attraktiv, eller hvilken innvirkning kan det ha på syklusen på kjeden?

Jeg tror vi må se på det dialektisk.

For brukere som mangler tilgang til amerikanske aksjeinvesteringer, spesielt kryptoinnfødte og detaljinvestorer i land i den tredje verden, tilsvarer amerikansk aksjetokenisering å åpne opp en enestående lavterskelbane, som kan kalles "aktivalikhet" på tvers av barrierer.

Tross alt, som et supermarked som har dukket opp stjerneaksjer som Microsoft, Apple, Tesla og Nvidia, har den "historiske lange oksen" av amerikanske aksjer alltid blitt snakket om av investeringsmiljøet og er en av de mest attraktive aktivaklassene i verden, men for de aller fleste vanlige investorer har terskelen for å delta i transaksjoner og dele utbytte alltid vært relativt høy: kontoåpning, innskudd og uttak, KYC, regulatoriske restriksjoner og handelstidsforskjeller...... Ulike terskler har frarådet utallige mennesker.

Nå, så lenge du har en lommebok og noen få stablecoins, selv i Latin-Amerika, Sørøst-Asia og Afrika, kan du kjøpe Apple, Nvidia og Tesla når som helst og hvor som helst, og innse inkluderingen av amerikanske dollareiendeler på globalt brukernivå.

På den annen side, innenfor kryptokretsen, spesielt transaksjonsbrukerne representert av det kinesisktalende området, er overlappingen med den amerikanske aksjeinvesteringssirkelen faktisk ganske høy, og de fleste av dem har allerede amerikanske aksjekontoer, og kan få tilgang til det globale finansielle systemet med ett klikk gjennom utenlandske meglerhus som banker + IB (jeg personlig bruker kombinasjonen av SafePal/Fiat24 + IB på daglig basis).

For disse brukerne virker tokeniseringen av amerikanske aksjer litt halvferdig - de kan bare gå langt, det er ingen derivatstøtte, og det er ikke engang grunnleggende opsjoner og verdipapirutlån, noe som egentlig ikke er transaksjonsvennlig.

Når det gjelder om tokeniseringen av amerikanske aksjer vil suge blodet til kryptomarkedet ytterligere, ikke ha det travelt med å benekte det, jeg tror kanskje dette er et mulighetsvindu for en ny runde med "aktiva-Lego" etter at DeFi-økosystemet rydder ut dårligere eiendeler.

Tross alt er et av de største problemene med DeFi på kjeden den alvorlige mangelen på eiendeler av høy kvalitet, bortsett fra BTC, ETH og stablecoins, det er ikke mange eiendeler med konsensus om reell verdi, og et stort antall altcoins er av bekymringsfull kvalitet og svinger voldsomt.

I fremtiden, hvis disse amerikanske aksjetokenene utstedt under oppbevaring av ekte aksjer og utstedt på kjeden gradvis kan trenge inn i DEX, utlånsprotokoller, opsjoner på kjeden og derivatsystemer, kan de bli nye grunnleggende eiendeler, supplere aktivaporteføljen på kjeden og gi mer deterministiske verdiråvarer og narrativt rom for DeFi.

Dessuten er de nåværende amerikanske aksjetokeniseringsproduktene i hovedsak spotdepot + priskartlegging, uten innflytelse og ikke-lineær inntektsstruktur, og mangler naturlig nok dyp finansiell instrumentstøtte, avhengig av hvem som kan lage produkter med sterk komponerbarhet og god likviditet først, og hvem som kan gi en integrert opplevelse på kjeden av "spot + short + leverage + hedging".

For eksempel, som en sikkerhet med høy kreditt i en utlånsprotokoll, et nytt sikringsmål i en opsjonsprotokoll og en komponerbar aktivakurv i en stablecoin-protokoll, fra dette perspektivet, forventes den som kan ta ledelsen i å lage en handelsopplevelse på kjeden som integrerer spot + short + giring + sikring å skape den neste Robinhood- eller on-chain IB.

Og for DeFi kan dette være det virkelige vendepunktet.

Det avhenger av hvem som kan nyte utbyttet av produkter på kjeden fra denne nye bølgen av fortellinger.

Skriv på slutten

Fra 2024 og utover er spørsmålet om "om krypto fortsatt kan revolusjonere TradFi" ikke lenger verdt å diskutere.

Spesielt siden begynnelsen av dette året har det blitt en kjernetråd i mange fortellinger ledet av kompatible stablecoins i amerikanske dollar for å trenge gjennom de geografiske begrensningene til tradisjonelle finansielle kanaler, omgå suverene barrierer, skattebarrierer og identitetssensur, og til slutt bruke krypto til å bygge en ny dollarkanal.

Crypto bless America er kanskje ikke bare en spøk.