La tokenisation des actions américaines du point de vue des « théories du complot », une modeste « récolte de dollars » à l’échelle mondiale ?

Texte : Tyler

Avez-vous déjà négocié des actions américaines sur la chaîne ?

Réveillez-vous, Kraken a lancé xStocks, le premier lot de 60 jetons d’actions américaines à être échangés ; Bybit a emboîté le pas avec la cotation de paires de jetons d’actions populaires telles que AAPL, TSLA, NVDA, etc. Robinhood a également annoncé qu’il prendrait en charge le trading d’actions américaines sur la blockchain et prévoyait de lancer sa propre chaîne publique.

Que la vague de tokenisation soit du vieux vin dans de nouvelles bouteilles, les actions américaines sont en effet devenues le « nouveau favori » de la chaîne du jour au lendemain.

C’est juste que quand on y pense, ce nouveau récit tissé par les stablecoins en dollars américains, la tokenisation des actions américaines et l’infrastructure on-chain semble embourber la crypto dans un récit financier et un jeu géopolitique, et glisser inévitablement vers un nouveau positionnement de rôle.

La tokenisation des actions américaines n’est pas nouvelle

La tokenisation des actions américaines n’est en fait pas un concept nouveau.

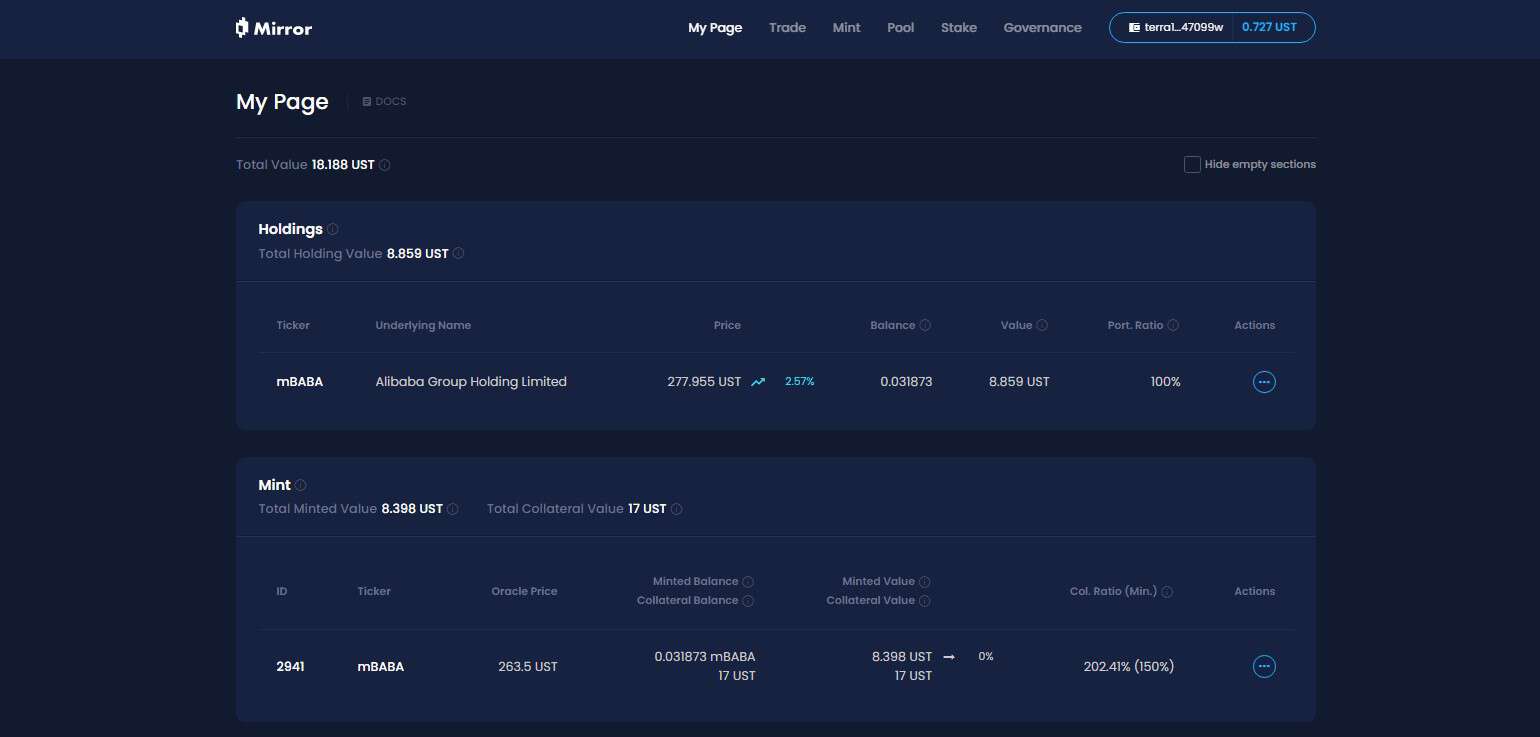

Au cours du dernier cycle, des projets représentatifs tels que Synthetix et Mirror ont exploré un ensemble complet de mécanismes d’actifs synthétiques on-chain, qui permettent non seulement aux utilisateurs de frapper et d’échanger des « jetons d’actions américaines » tels que TSLA et AAPL par le biais d’une surcollatéralisation (tels que SNX et UST), mais couvrent également les monnaies fiduciaires, les indices, l’or, le pétrole brut et presque tous les actifs négociables.

Par exemple, un ratio de garantie de 500 % signifie que les utilisateurs peuvent miser 500 $ d’actifs cryptographiques (tels que SNX, UST) dans le système, puis frapper des actifs synthétiques (tels que mTSLA, sAAPL) qui sont indexés sur le prix de l’actif et négocier.

Étant donné que l’ensemble du mécanisme de fonctionnement adopte la cotation oracle + la correspondance des contrats on-chain, toutes les transactions sont complétées par la logique interne du protocole, et il n’y a pas de contrepartie réelle, ce qui a également théoriquement un avantage fondamental, c’est-à-dire qu’il peut atteindre une profondeur infinie et aucune expérience de liquidité de glissement.

Alors pourquoi ce modèle d’actifs synthétiques évolue-t-il vers une adoption à grande échelle ?

En dernière analyse, l’ancrage des prix ≠ la propriété d’actifs, et les actions américaines frappées et négociées sous le modèle des actifs synthétiques ne signifient pas qu’ils détiennent réellement la propriété de l’action en réalité, mais seulement « parier » sur le prix, une fois que l’oracle échoue ou que l’actif collatéral s’effondre (Mirror tombe sur l’effondrement de l’UST), l’ensemble du système sera confronté au risque de déséquilibre de liquidation, de désancrage des prix et d’effondrement de la confiance des utilisateurs.

Dans le même temps, un facteur à long terme qu’il est facile d’ignorer est que le jeton boursier américain dans le cadre du modèle d’actifs synthétiques est destiné à être un marché de niche dans le domaine de la crypto - les fonds ne circulent qu’au sein de la boucle fermée de la chaîne, sans la participation d’institutions ou de courtiers, ce qui signifie qu’il restera toujours au niveau des « actifs fantômes », qui ne peuvent ni s’intégrer dans le système financier traditionnel ni établir d’accès aux actifs réels et des canaux de capitaux, mais aussi peu de personnes sont prêtes à lancer des produits dérivés sur cette base, ce qui rend difficile l’effet de levier de l’afflux structurel de fonds supplémentaires.

Ainsi, bien qu’ils aient été autrefois populaires, ils n’ont finalement pas réussi à prendre feu.

La structure du drainage du capital-actions américain dans le cadre de la nouvelle structure

Et cette fois-ci, la tokenisation des actions américaines a changé son jeu.

Si l’on prend l’exemple des produits de trading de jetons d’actions américaines lancés par Kraken, Bybit et Robinhood, à en juger par les informations divulguées, il ne s’agit pas d’un ancrage de prix, ni d’une simulation on-chain, mais d’une véritable conservation des actions, et les fonds affluent vers les actions américaines par l’intermédiaire de courtiers.

Objectivement parlant, dans ce modèle de tokenisation des actions américaines, tout utilisateur n’a qu’à télécharger un portefeuille crypto et à détenir des stablecoins, et peut contourner le seuil d’ouverture de compte et l’examen de l’identité sur le DEX à tout moment et n’importe où, et acheter facilement des actifs boursiers américains.

D’un point de vue micro, il s’agit d’un utilisateur mondial qui peut acheter et vendre des actions américaines plus librement, mais d’un point de vue macro, il s’agit en fait du dollar américain et du marché des capitaux américain, qui utilise la crypto, un canal 7×24 à faible coût, très élastique, pour attirer des fonds incrémentiels mondiaux - après tout, les utilisateurs ne peuvent être longs que sous cette structure, pas à découvert, et il n’y a pas de structure de revenu à effet de levier et non linéaire (du moins pour l’instant).

Imaginez un scénario où un non-utilisateur de crypto au Brésil ou en Argentine découvre soudainement qu’il peut acheter des jetons d’actions américaines sur la chaîne ou sur des CEX, puis il peut simplement télécharger son portefeuille/échange, échanger ses actifs locaux contre des USDC et cliquer un peu plus pour acheter AAPL ou NVDA.

Pour le dire gentiment, cela simplifie l’expérience utilisateur, mais il s’agit en fait d’une structure de drainage de fonds d’actions américaines « à faible risque et à haute certitude » créée pour les fonds mondiaux, et l’argent chaud des utilisateurs de crypto-monnaies du monde entier peut utiliser la crypto-monnaie pour affluer dans le pool d’actifs américains avec une faible friction sans précédent et un flux transfrontalier, de sorte que les gens du monde entier peuvent acheter des actions américaines ensemble à tout moment et n’importe où.

Surtout lorsque de plus en plus d’infrastructures natives telles que L2, les échanges et les portefeuilles sont connectées à ces « modules de trading d’actions américaines », la relation entre la crypto et le dollar américain et le NASDAQ deviendra plus secrète et stable.

De ce point de vue, le « nouveau/ancien » récit autour de la crypto est conçu comme une infrastructure financière distribuée conçue pour les services financiers américains :

-

Stablecoin d’obligations américaines → World Currency Liquidity Pool

-

Tokenisation des actions américaines → l’entrée du trafic du NASDAQ

-

L’infrastructure de trading on-chain → un point de transit mondial pour les courtiers financés par les États-Unis

Il peut s’agir d’un moyen flexible de siphonner les fonds mondiaux, sans parler du fait que la théorie du complot soit forte ou non, au moins Trump ou plus tard de nouveaux conteurs américains pourraient tomber amoureux de ce nouveau récit de « tokenisation des actions américaines ».

Que devriez-vous penser des avantages et des inconvénients de la « tokenisation des actions américaines » ?

Du point de vue de la communauté crypto, la tokenisation des actions américaines est-elle attrayante ou quel impact peut-elle avoir sur le cycle on-chain ?

Je pense que nous devons l’envisager de manière dialectique.

Pour les utilisateurs qui n’ont pas accès aux investissements en actions américaines, en particulier les natifs de la crypto et les investisseurs particuliers dans les pays du tiers monde, la tokenisation des actions américaines équivaut à ouvrir une voie sans précédent à bas seuil, que l’on peut appeler « l’égalité des actifs » au-delà des barrières.

Après tout, en tant que supermarché qui a émergé d’actions vedettes telles que Microsoft, Apple, Tesla et Nvidia, le « long taureau historique » des actions américaines a toujours été évoqué par la communauté des investisseurs et est l’une des classes d’actifs les plus attrayantes au monde, mais pour la grande majorité des investisseurs ordinaires, le seuil de participation aux transactions et de partage des dividendes a toujours été relativement élevé : ouverture de compte, dépôt et retrait, KYC, restrictions réglementaires et décalage horaire de trading...... Divers seuils ont dissuadé d’innombrables personnes.

Désormais, tant que vous disposez d’un portefeuille et de quelques stablecoins, même en Amérique latine, en Asie du Sud-Est et en Afrique, vous pouvez acheter Apple, Nvidia et Tesla à tout moment et n’importe où, réalisant ainsi l’inclusivité des actifs en dollars américains au niveau de l’utilisateur mondial.

D’autre part, au sein du cercle crypto, en particulier les utilisateurs transactionnels représentés par la zone sinophone, le chevauchement avec le cercle d’investissement en actions américaines est en fait assez élevé, et la plupart d’entre eux ont déjà des comptes d’actions américaines et peuvent accéder au système financier mondial en un clic via des courtiers à l’étranger tels que les banques + IB (j’utilise personnellement la combinaison SafePal/Fiat24 + IB au quotidien).

Pour ces utilisateurs, la tokenisation des actions américaines semble un peu incomplète - elles ne peuvent être longues que longues, il n’y a pas de support pour les produits dérivés et il n’y a même pas d’options de base et de prêt de titres, ce qui n’est vraiment pas favorable aux transactions.

Quant à savoir si la tokenisation des actions américaines va encore sucer le sang du marché des crypto-monnaies, ne soyez pas pressé de le nier, je pense qu’il s’agit peut-être d’une fenêtre d’opportunité pour un nouveau tour de « Lego d’actifs » après que l’écosystème DeFi aura éliminé les actifs inférieurs.

Après tout, l’un des plus gros problèmes de la DeFi on-chain est le grave manque d’actifs de haute qualité, à l’exception du BTC, de l’ETH et des stablecoins, il n’y a pas beaucoup d’actifs avec un consensus de valeur réelle, et un grand nombre d’altcoins sont de qualité inquiétante et fluctuent violemment.

À l’avenir, si ces tokens d’actions américaines émis sous la garde d’actions réelles et émis sur la chaîne peuvent progressivement pénétrer dans le DEX, les protocoles de prêt, les options on-chain et les systèmes dérivés, ils peuvent devenir de nouveaux actifs de base, compléter le portefeuille d’actifs on-chain et fournir des matières premières de valeur plus déterministes et un espace narratif pour la DeFi.

De plus, les produits actuels de tokenisation des actions américaines sont essentiellement des services de garde au comptant + cartographie des prix, sans effet de levier et structure de revenu non linéaire, et manquent naturellement d’un support financier profond, en fonction de qui peut créer des produits avec une forte composabilité et une bonne liquidité en premier, et qui peut fournir une expérience on-chain intégrée de « spot + short + effet de levier + couverture ».

Par exemple, en tant que garantie de crédit élevé dans un protocole de prêt, nouvelle cible de couverture dans un protocole d’option et panier d’actifs composables dans un protocole de stablecoin, de ce point de vue, celui qui peut prendre l’initiative de créer une expérience de trading on-chain qui intègre spot + short + effet de levier + couverture est censé créer le prochain Robinhood on-chain ou IB on-chain.

Et pour la DeFi, c’est peut-être le véritable tournant.

Cela dépend de qui peut profiter des dividendes des produits on-chain de cette nouvelle vague de récits.

Écrivez à la fin

À partir de 2024, la question de savoir « si la crypto peut encore révolutionner la TradFi » ne vaut plus la peine d’être discutée.

Surtout depuis le début de cette année, il est devenu le fil conducteur de nombreux récits menés par des stablecoins en dollars américains conformes pour pénétrer les restrictions géographiques des canaux financiers traditionnels, contourner les barrières souveraines, les barrières fiscales et la censure identitaire, et enfin utiliser la crypto pour construire un nouveau canal dollar.

Crypto bless America, peut-être, n’est pas seulement une blague.